9 BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Teori Penghubung

2.1.1.1 Teori Atribusi

Teori atribusi dikembangkan pertama kali oleh Fritz Heider tahun 1958. Dalam Walgito (2010), teori atribusi menggambarkan komunikasi seseorang yang berusaha meneliti, menilai dan menyimpulkan sebab-sebab dari suatu tindakan atau tingkah laku yang dilakukan orang lain. Dengan kata lain, teori ini mencoba menjelaskan proses kognitif yang dilakukan seseorang untuk mengetahui sebab-sebab dari suatu tindakan. Jadi, atribusi merupakan sebuah teori yang menjelaskan tentang penyebab perilaku orang lain dengan cara meneliti, menilai, dan menyimpulkan tingkah laku tersebut. (Pratiwi, 2014:6).

Teori atribusi menurut Moorhead & Griffin (2013:75) adalah proses mengamati perilaku dan kemudian memberikan atribut penyebab padanya. Suatu proses untuk menjelaskan mengapa orang-orang berperilaku dengan cara tertentu. Teori atribusi menyatakan bahwa kita memberikan atribut penyebab pada perilaku berdasarkan pada pengamatan kita terhadap karakteristik-karakteristik tertentu dari perilaku tersebut. Perilaku seseorang dapat dipengaruhi dari faktor internal dan eksternal. Faktor internal diyakini berada di bawah kendali pribadi dari individu tersebut, dan faktor eksternal diyakini berasal dari sebab-sebab luar (Robbins, 1996:127).

2.1.1.2 Teori Risiko Menentang

Teori Risiko Menentang (Risk Aversion Theory) yang dikemukakan oleh Allingham dan Sandmo dalam Simanjuntak & Mukhlis (2012:100), yang berkeyakinan bahwa tidak ada individu yang bersedia membayar pajak secara sukarela (voluntary compliance). Oleh karena itu individu akan selalu menentang untuk membayar pajak (risk aversion). Adapun pernyataan menurut Simanjuntak & Mukhlis (2012:100) dengan adanya periaku tax evasion dari masyarakat sebagai wujud dari keengganannya dalam membayar pajak yang dibebankan oleh negara kepadanya. 2.1.1.3 Teori Daya Pikul

Teori daya pikul menurut Halim, Bawono, & Dara (2014:5), yaitu mengandung suatu kesimpulan bahwa dasar keadilan dalam pemungutan pajak adalah terletak pada jasa-jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa dan harta bendanya. Untuk memenuhi kepentingan tersebut dibutuhkan adanya biaya yang harus dipikul oleh warga dalam bentuk pajak. Dan yang menjadi pokok pangkal teori ini adalah asas pajak, yaitu tekanan pajak itu haruslah sama beratnya untuk setiap orang. Pajak harus dibayar sesuai dengan daya pikul seseorang dan untuk mengukur daya pikul dapat dilihat dari: penghasilan, kekayaan, dan besarnya pengeluaran seseorang dan memperhatikan besar kecilnya jumlah tanggungan keluarga.

2.1.2 PP No. 46 Tahun 2013

Berdasarkan PP No. 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha yang Diterima atau Diperoleh WP yang Memiliki Peredaran Bruto Tertentu menjelaskan beberapa hal berikut:

1. Subjek Pajak PP No. 46 Tahun 2013

Subjek pajak yang dikenai PPh sesuai PP No. 46 Tahun 2013 adalah: a. Orang Pribadi (OP)

b. Badan, tidak termasuk Badan Usaha Tetap (BUT)

yang menerima penghasilan dari usaha dengan peredaran bruto (omzet) yang tidak melebihi Rp. 4.800.000.000 dalam satu Tahun Pajak.

Contoh: Usaha dagang, industri dan jasa seperti toko, kios, pakaian, elektronik, bengkel, penjahit, warung, rumah makan, salon, dan usaha sejenis lainnya.

Subjek pajak yang tidak dikenai PPh sesuai PP No. 46 Tahun 2013 adalah: a. Orang Pribadi yang melakukan kegiatan usaha perdagangan atau jasa

yang menggunakan sarana yang dapat dibongkar pasang dan menggunakan sebagian atau seluruh tempat untuk kepentingan umum. Contohnya: pedagang keliling, pedangan asongan, warung tenda di area kaki lima, dan sejenisnya.

b. Badan yang belum beroperasi secara komersial atau dalam jangka waktu satu tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp. 4.800.000.000.

WP yang dimaksud diatas, wajib melaksanakan ketentuan perpajakan sesuai dengan UU KUP maupun UU PPh secara umum.

2. Objek Pajak PP No. 46 Tahun 2013

Objek pajak yang dikenai PPh sesuai PP No. 46 Tahun 2013 adalah: Penghasilan yang diterima atau diperoleh WP dengan peredaran bruto tidak melebihi Rp. 4.800.000.000 dalam satu tahun pajak, yaitu penghasilan dari usaha (yang termasuk dalam subjek pajak PP No. 46 Tahun 2013) yang diterima atau diperoleh WP dengan peredaran bruto (omzet) yang tidak melebihi Rp. 4.800.000.000 dalam 1 tahun pajak.

Objek pajak yang tidak dikenai PPh sesuai PP No. 46 Tahun 2013 adalah sebagai berikut:

a. Penghasilan dari jasa sehubungan dengan pekerjaan bebas seperti dokter, pengacara, akuntan, notaris, PPAT, arsitek, pemain musik, pembawa acara, dan sejenisnya.

b. Penghasilan dari usaha yang dikenai PPh Final, seperti sewa kamar kos, sewa rumah, jasa konstruksi, PPh usaha migas, dan lain-lainnya.

c. Penghasilan yang diterima atau diperoleh dari luar negeri. 3. Penerapan Tarif Sesuai PP No. 46 Tahun 2013

Pajak penghasilan terutang dihitung berdasarkan tarif yang ditetapkan dalam PP No. 46 Tahun 2013 yaitu sebesar 1% dikalikan dengan dasar pengenaan pajak, yaitu jumlah penghasilan bruto setiap bulan dari setiap tempat usaha.

4. Perhitungan PPh berdasarkan PP No. 46 Tahun 2013

Pajak penghasilan yang diatur oleh PP No. 46 Tahun 2013 termasuk dalam PPh Pasal 4 ayat (2) dan bukan PPh Pasal 25. Jika penghasilan dikenai PPh final maka tidak diwajibkan PPh Pasal 25.

CV. Mars memiliki penghasilan bruto tahun 2012 Rp. 3.875.000.000 (tidak melebihi Rp. 4.800.000.000) sehingga akan dikenakan tarif PPh Final 1%. Diketahui pada bulan Agustus 2013 memperoleh pendapatan sebesar Rp.

250.000.000 yang didalamnya termasuk pendapatan bunga jasa giro (telah dikenakan PPh Final oleh pihak bank) sebesar Rp. 50.000.000, maka:

PPh Final = (Rp. 250.000.000 – 50.000.000) x 1% PPh Final = Rp. 200.000.000 x 1%

PPh Final = Rp. 2.000.000

5. Penyetoran PPh Berdasarkan PP No. 46 Tahun 2013

Penyetoran PPh sesuai ketentuan PP No. 46 Tahun 2013 paling lambat tanggal 15 bulan berikutnya dengan menggunakan Surat Setoran Pajak (SSP) dan disetorkan sendiri oleh WP yang bersangkutan tanpa adanya pihak ketiga. 2.1.3 Penetapan Tarif Pajak

Penetapan dalam Kamus Besar Bahasa Indonesia berarti proses, cara, perbuatan menetapkan; penentuan; pelaksanaan (janji, kewajiban, dan sebagainya). Tarif pajak menurut Sudirman & Amirudin (2015:10), “tarif pajak adalah ketentuan persentase (%) atau jumlah (rupiah) pajak yang harus dibayar oleh WP sesuai dengan dasar pajak atau objek pajak”. Menurut Supramono & Damayanti (2010), “tarif pajak adalah tarif yang digunakan untuk menentukan besarnya pajak yang harus dibayar yang secara umum dinyatakan dalam bentuk persentase.”

Menurut Sari (2013:46), ada 4 macam struktur tarif yang berhubungan dengan pola persentase yaitu sebagai berikut:

1. Tarif Tetap

Tarif besarnya merupakan jumlah yang tetap, tidak berubah jika yang dijadikan dasar perhitungan berubah. Besarnya pajak yang terutang dihitung dengan

menerapkan tarif pajak yang konstan berapapun dasar pengenaan pajaknya. Contoh: Tarif Bea Materai Rp. 3.000 dan Rp. 6.000.

2. Tarif Proporsional atau tarif sebanding

Tarif berupa persentasi yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak. Pajak terutang meningkat jika Dasar Pengenaan Pajak (DPP) meningkat dan sebaliknya pajak terutang menurun jika DPP menurun. Contoh: Tarif PPN 10%.

3. Tarif Progresif

Tarif berupa persentase yang semakin besar/meningkat apabila DPP nya semakin meningkat. Penerapan tarif progresif untuk menghitung pajak terutang dilakukan dengan menerapkan lapisan pajak. dasar tarif progresif adalah sewajarnya ia membayar pajak sesuai dengan kemampuannya.

Contoh: Tarif sesuai Pasal 17 UU PPh. 4. Tarif Degresif

Tarif berupa persentase yang semakin kecil/menurun apabila DPP nya semakin meningkat. Penerapan tarif degresif untuk menghitung pajak terutang dilakukan dengan menerapkan lapisan pajak.

Berdasarkan Pasal 17 ayat (1) UU Pajak Penghasilan, tarif pajak penghasilan yang diterapkan atas penghasilan kena pajak bagi WP dibagi menjadi dua, yakni WP OP dalam negeri dan WP Badan dalam negeri dan bagi BUT yaitu sebagai berikut (Halim, Bawono, & Dara, 2014):

1. Tarif pajak untuk WP OP dalam negeri

Tabel 2. 1 Tarif PPh

Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000 5%

Diatas Rp. 50.000.000 – Rp. 250.000.000 15% Diatas Rp. 250.000.000 – Rp. 500.000.000 25%

Diatas Rp. 500.000.000 30%

Sumber : (Halim, Bawono, & Dara, 2014)

2. Tarif Pajak untuk WP Badan dalam negeri dan untuk BUT

Dikenakan tarif pajak sebesar 28% dan pada tahun 2010 di ubah menjadi 25%. 3. Penurunan tarif sebesar 5% lebih rendah dari tarif normal apabila:

a. WP merupakan WP dalam negeri berbentuk perseroan terbuka dengan kepemilikan saham publiknya 40% lebih dari keseluruhan saham yang disetor, dan saham tersebut dimiliki paling sedikit 300 pihak.

b. Masing-masing pihak pemilik saham yang hanya boleh memiliki kurang dari 5% dan keseluruhan saham disetor.

c. Kondisi pada huruf a dan b tersebut harus terpenuhi paling singkat 6 bulan (183 hari kalender) dalam jangka waktu satu tahun pajak.

Fasilitas berupa pengurangan tarif sebesar 50% dari 25% yang dikenakan atas Penghasilan Kena Pajak dari bagian persedaran bruto sampai dengan Rp. 4.800.000.000 dapat dinikmati oleh WP badan dalam negeri dengan peredaran bruto sampai dengan Rp. 50.000.000.000.

2.1.3.1 Keadilan

Menurut Waluyo (2013:17), “pungutan pajak tidak terlepas dari keadilan. Dengan keadilan dapat menciptakan keseimbangan sosial yang sangat penting

untuk kesejahteraan masyarakat. Dalam penetapan tarif harus mendasarkan pada keadilan. Dalam perhitungan pajak terutang digunakan tarif pajak. Tarif pajak adalah tarif untuk menghitung besarnya pajak terutang (pajak yang harus dibayar). Besarnya tarif pajak dapat dinyatakan dalam persentase”. Keadilan yang dimaksudkan adalah bahwa setiap wajib pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta.

Menurut Waluyo (2013:14), keadilan dalam pemungutan pajak dibedakan antara lain sebagai berikut:

1. Keadilan Horizontal yaitu pemungutan pajak adil secara horizontal apabila beban pajaknya sama atas semua WP yang memperoleh penghasilan yang sama dengan jumlah tanggungan yang sama tanpa membedakan jenis penghasilan atau sumber penghasilan.

Syarat dalam keadilan horizontal adalah:

a. Definisi penghasilan yaitu memuat semua tambahan kemampuan ekonomis. b. Globality yaitu seluruh penghasilan dijumlahkan menjadi satu sebagai objek

pajak.

c. Net Income yaitu jumlah neto atau penghasilan setelah dikurangi semua biaya-biaya yang tergolong dalam biaya untuk mendapatkan menagih, dan memelihara penghasilan.

d. Personal Exemption yaitu pemberian pengurangan kepada wajib pajak orang pribadi berupa Penghasilan Tidak Kena Pajak (PTKP).

e. Equal Treatment for The Equals yaitu pengenaan pajak terhadap seluruh penghasilan dengan tarif yang sama tanpa membedakan jenis atau sumber penghasilan.

2. Keadilan Vertikal yaitu keadilan dapat dirumuskan bahwa pemungutan pajak adil, apabila orang dalam kondisi ekonomi yang sama dikenakan pajak yang sama, demikian sebaliknya.

Syarat dalam keadilan vertikal adalah:

a. Unequal Treatment for The Unequal yaitu besarnya tarif dibedakan oleh jumlah seluruh penghasilan atau jumlah seluruh tambahan kemampuan ekonomis (bukan perbedaan jenis atau sumber penghasilan).

b. Progression yaitu wajib pajak yang penghasilannya besar, harus membayar pajak yang besar dengan persentase tarif yang besar.

2.1.3.2 Kemampuan Membayar (Ability to Pay)

Menurut Soemarso (2007:6), Dalam konsep kemampuan membayar kaitan antara pajak (sisi penerimaan) dengan manfaat (sisi pengeluaran) tidak diperhatikan melainkan jumlah jasa-jasa publik atau negara yang harus disediakan ditetapkan, kemudian setiap wajib pajak harus membayar sesuai dengan kemampuannya. Pada dasarnya, prinsip kemampuan membayar ini sesuai dengan teori gaya pikul dalam pemungutan pajak. Ada beberapa ukuran untuk menentukan kemampuan membayar yaitu: penghasilan (income), konsumsi (consumption), dan kekayaan (wealth). Menurut Halim, Bawono, & Dara (2014:5), teori daya pikul mengandung suatu kesimpulan bahwa dasar keadilan dalam pemungutan pajak adalah terletak pada jasa-jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan

atas jiwa dan harta bendanya. Untuk memenuhi kepentingan tersebut dibutuhkan adanya biaya yang harus dipikul oleh warga dalam bentuk pajak. yang menjadi pokok pangkal teori ini adalah asas pajak, yaitu tekanan pajak itu haruslah sama beratnya untuk setiap orang. Pajak harus dibayar sesuai dengan daya pikul seseorang dan untuk mengukur daya pikul dapat dilihat dari: penghasilan, kekayaan, dan besarnya pengeluaran seseorang dan memperhatikan besar kecilnya jumlah tanggungan keluarga.

Menurut Rahayu (2010:65), alat untuk menguji ability to pay seseorang itu adalah:

1. Expenditure

Kemampuan seseorang untuk membayar pajak dilihat dari pengeluaran yang dilakukan. Dengan pengeluaran yang dilakukan maka dianggap mampu untuk membayar pajak. Tentu pengenaan pajaknya adalah relative, sesuai dengan besaran pengeluaran seseorang (expenditure). 2. Property

Kekayaan yang dimiliki seseorang akan menunjukkan kemampuan dia membayar pajak.

3. Product

Harta kekayaan yang dapat menghasilkan penghasilan yang dimiliki seseorang, maka ia akan dianggap mampu untuk membayar pajak. 4. Income

Penghasilan seseorang semakin banyak maka ia dianggap mampu untuk membayar pajak.

2.1.4 Pemahaman Sanksi Pajak

Dalam Kamus Besar Bahasa Indonesia, pemahaman berarti proses, cara, perbuatan memahami atau memahamkan (mengerti benar, mengetahui benar). Sanksi pajak menurut Mardiasmo (2013:59), “sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan”. Sehingga dapat disimpulkan bahwa pemahaman sanksi pajak adalah proses atau cara memahami atau mengetahui benar tentang alat pencegah wajib pajak tidak melanggar norma perpajakan. Oleh karena itu, pemahaman wajib pajak akan sanksi pajak sangat penting agar terhindar dari tindakan melanggar peraturan perpajakan.

Berdasarkan UU 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan terdapat sanksi pajak yang terdiri dari sanksi administrasi dan sanksi pidana. Sanksi administrasi dapat berupa denda, bunga, dan kenaikan, sedangkan sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan dibidang perpajakan. Menurut Soemarso (2007), sanksi perpajakan terdiri dari 2 yaitu sanksi administrasi dan sanksi pidana. Sanksi perpajakan dapat dikenakan pada wajib pajak, pihak pajak, atau terhadap pihak ketiga.

2.1.4.1 Sanksi Administrasi

Sanksi administrasi menurut Mardiasmo (2013:59) merupakan kerugian kepada Negara, khususnya yang berupa bunga dan kenaikan. Menurut Soemarso

(2007), sanksi administrasi yang dikenakan pada wajib pajak terdiri dari 3 bagian yaitu sebagai berikut:

1. Sanksi Denda

Sanksi denda pada umumnya disebabkan karena kesalahan atau tidak dipenuhinya kewajiban perpajakan tertentu.

2. Sanksi Bunga

Sanksi bunga dikenakan kepada wajib pajak jika jumlah pajak yang dibayar ternyata tidak benar, tidak dibayar, atau kurang dibayar, dan jika pembayarannya tidak dilakukan pada waktu yang tepat. Sanksi bunga dinyatakan dalam persentase tertentu.

3. Sanksi Kenaikan

Sanksi kenaikan dikenakan kepada wajib pajak jika ada kekeliruan dalam hal jumlah pajak yang harus dibayar dan oleh karena tidak terpenuhinya kewajiban administratif perpajakan tertentu.

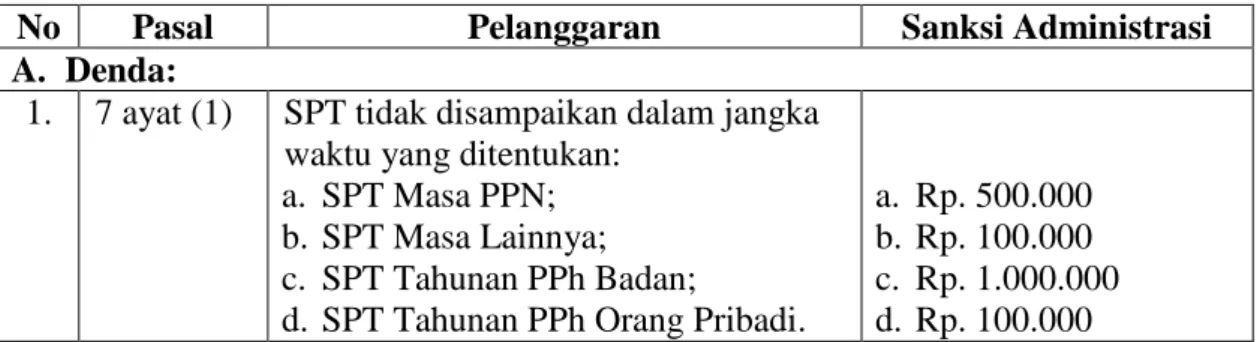

Berdasarkan ketiga sanksi administrasi diatas, dalam UU No. 28 Tahun 2007 Tentang KUP, sanksi administrasi yang dikenakan pada wajib pajak yang melanggar peraturan adalah sebagai berikut:

Tabel 2. 2 Sanksi Administrasi

No Pasal Pelanggaran Sanksi Administrasi

A. Denda:

1. 7 ayat (1) SPT tidak disampaikan dalam jangka waktu yang ditentukan:

a. SPT Masa PPN; b. SPT Masa Lainnya; c. SPT Tahunan PPh Badan;

d. SPT Tahunan PPh Orang Pribadi.

a. Rp. 500.000 b. Rp. 100.000 c. Rp. 1.000.000 d. Rp. 100.000

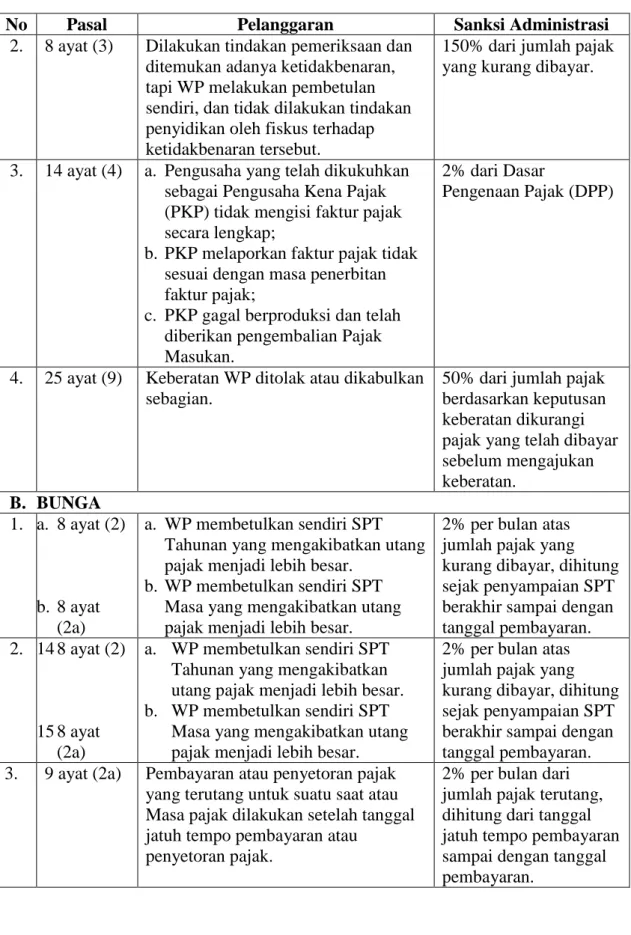

Tabel 2. 3. 1 Sanksi Administrasi (Lanjutan)

No Pasal Pelanggaran Sanksi Administrasi

2. 8 ayat (3) Dilakukan tindakan pemeriksaan dan ditemukan adanya ketidakbenaran, tapi WP melakukan pembetulan sendiri, dan tidak dilakukan tindakan penyidikan oleh fiskus terhadap ketidakbenaran tersebut.

150% dari jumlah pajak yang kurang dibayar.

3. 14 ayat (4) a. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) tidak mengisi faktur pajak secara lengkap;

b. PKP melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak;

c. PKP gagal berproduksi dan telah diberikan pengembalian Pajak Masukan.

2% dari Dasar

Pengenaan Pajak (DPP)

4. 25 ayat (9) Keberatan WP ditolak atau dikabulkan sebagian.

50% dari jumlah pajak berdasarkan keputusan keberatan dikurangi pajak yang telah dibayar sebelum mengajukan keberatan. B. BUNGA 1. a. 8 ayat (2) b. 8 ayat (2a) a. WP membetulkan sendiri SPT Tahunan yang mengakibatkan utang pajak menjadi lebih besar.

b. WP membetulkan sendiri SPT Masa yang mengakibatkan utang pajak menjadi lebih besar.

2% per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran. 2. 14 8 ayat (2)

15 8 ayat (2a)

a. WP membetulkan sendiri SPT Tahunan yang mengakibatkan utang pajak menjadi lebih besar. b. WP membetulkan sendiri SPT

Masa yang mengakibatkan utang pajak menjadi lebih besar.

2% per bulan atas jumlah pajak yang kurang dibayar, dihitung sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran. 3. 9 ayat (2a) Pembayaran atau penyetoran pajak

yang terutang untuk suatu saat atau Masa pajak dilakukan setelah tanggal jatuh tempo pembayaran atau

penyetoran pajak.

2% per bulan dari jumlah pajak terutang, dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran.

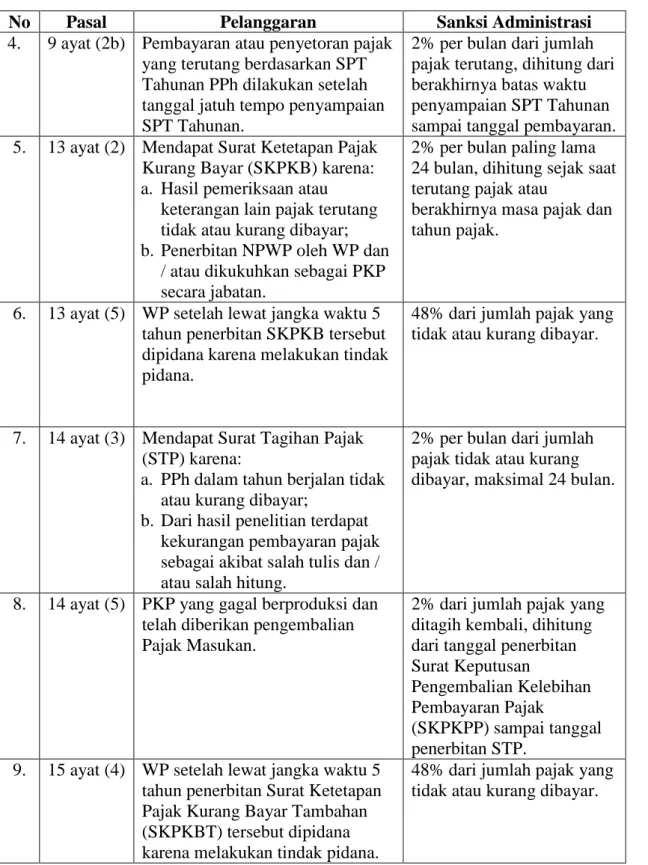

Tabel 2. 3. 2 Sanksi Administrasi (Lanjutan)

No Pasal Pelanggaran Sanksi Administrasi

4. 9 ayat (2b) Pembayaran atau penyetoran pajak yang terutang berdasarkan SPT Tahunan PPh dilakukan setelah tanggal jatuh tempo penyampaian SPT Tahunan.

2% per bulan dari jumlah pajak terutang, dihitung dari berakhirnya batas waktu penyampaian SPT Tahunan sampai tanggal pembayaran. 5. 13 ayat (2) Mendapat Surat Ketetapan Pajak

Kurang Bayar (SKPKB) karena: a. Hasil pemeriksaan atau

keterangan lain pajak terutang tidak atau kurang dibayar; b. Penerbitan NPWP oleh WP dan

/ atau dikukuhkan sebagai PKP secara jabatan.

2% per bulan paling lama 24 bulan, dihitung sejak saat terutang pajak atau

berakhirnya masa pajak dan tahun pajak.

6. 13 ayat (5) WP setelah lewat jangka waktu 5 tahun penerbitan SKPKB tersebut dipidana karena melakukan tindak pidana.

48% dari jumlah pajak yang tidak atau kurang dibayar.

7. 14 ayat (3) Mendapat Surat Tagihan Pajak (STP) karena:

a. PPh dalam tahun berjalan tidak atau kurang dibayar;

b. Dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan / atau salah hitung.

2% per bulan dari jumlah pajak tidak atau kurang dibayar, maksimal 24 bulan.

8. 14 ayat (5) PKP yang gagal berproduksi dan telah diberikan pengembalian Pajak Masukan.

2% dari jumlah pajak yang ditagih kembali, dihitung dari tanggal penerbitan Surat Keputusan

Pengembalian Kelebihan Pembayaran Pajak

(SKPKPP) sampai tanggal penerbitan STP.

9. 15 ayat (4) WP setelah lewat jangka waktu 5 tahun penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) tersebut dipidana karena melakukan tindak pidana.

48% dari jumlah pajak yang tidak atau kurang dibayar.

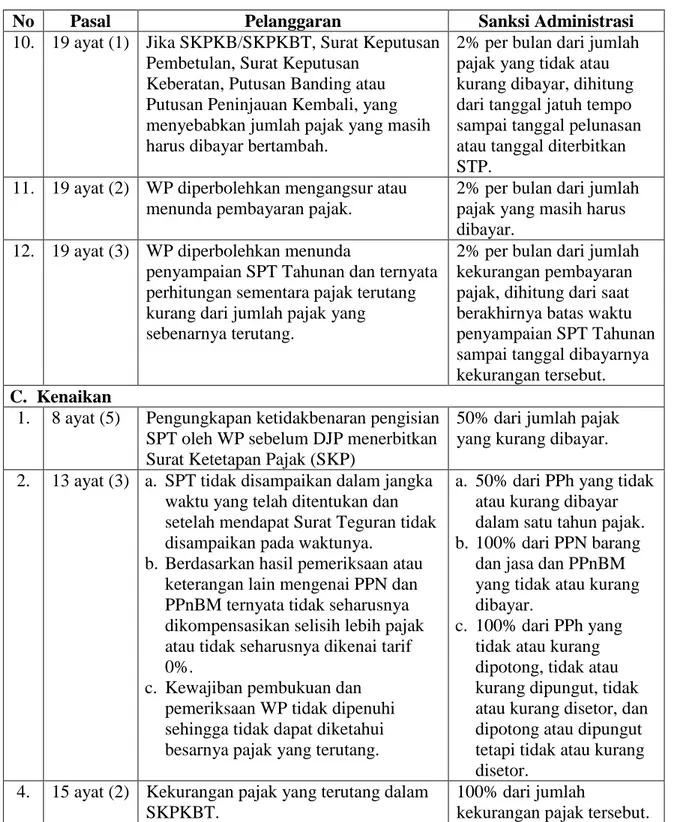

Tabel 2. 3. 3 Sanksi Administrasi (Lanjutan)

No Pasal Pelanggaran Sanksi Administrasi

10. 19 ayat (1) Jika SKPKB/SKPKBT, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding atau Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

2% per bulan dari jumlah pajak yang tidak atau kurang dibayar, dihitung dari tanggal jatuh tempo sampai tanggal pelunasan atau tanggal diterbitkan STP.

11. 19 ayat (2) WP diperbolehkan mengangsur atau menunda pembayaran pajak.

2% per bulan dari jumlah pajak yang masih harus dibayar.

12. 19 ayat (3) WP diperbolehkan menunda

penyampaian SPT Tahunan dan ternyata perhitungan sementara pajak terutang kurang dari jumlah pajak yang

sebenarnya terutang.

2% per bulan dari jumlah kekurangan pembayaran pajak, dihitung dari saat berakhirnya batas waktu penyampaian SPT Tahunan sampai tanggal dibayarnya kekurangan tersebut. C. Kenaikan

1. 8 ayat (5) Pengungkapan ketidakbenaran pengisian SPT oleh WP sebelum DJP menerbitkan Surat Ketetapan Pajak (SKP)

50% dari jumlah pajak yang kurang dibayar. 2. 13 ayat (3) a. SPT tidak disampaikan dalam jangka

waktu yang telah ditentukan dan setelah mendapat Surat Teguran tidak disampaikan pada waktunya.

b. Berdasarkan hasil pemeriksaan atau keterangan lain mengenai PPN dan PPnBM ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0%.

c. Kewajiban pembukuan dan pemeriksaan WP tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang.

a. 50% dari PPh yang tidak atau kurang dibayar dalam satu tahun pajak. b. 100% dari PPN barang

dan jasa dan PPnBM yang tidak atau kurang dibayar.

c. 100% dari PPh yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut tetapi tidak atau kurang disetor.

4. 15 ayat (2) Kekurangan pajak yang terutang dalam SKPKBT.

100% dari jumlah

Tabel 2. 3. 4 Sanksi Administrasi (Lanjutan)

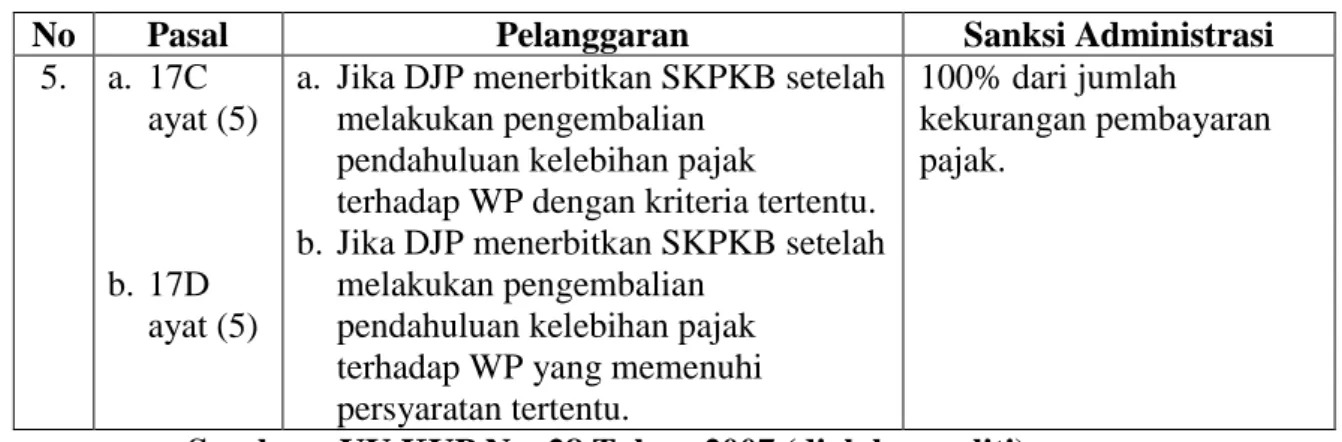

No Pasal Pelanggaran Sanksi Administrasi

5. a. 17C ayat (5)

b. 17D ayat (5)

a. Jika DJP menerbitkan SKPKB setelah melakukan pengembalian

pendahuluan kelebihan pajak

terhadap WP dengan kriteria tertentu. b. Jika DJP menerbitkan SKPKB setelah

melakukan pengembalian pendahuluan kelebihan pajak terhadap WP yang memenuhi persyaratan tertentu.

100% dari jumlah kekurangan pembayaran pajak.

Sumber : UU KUP No. 28 Tahun 2007 (diolah peneliti)

2.1.4.2 Sanksi Pidana

Sanksi Pidana menurut Mardiasmo (2013:59) merupakan siksaan atau penderitaan dan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Menurut Soemarso (2007), sanksi pidana yang dikenakan kepada wajib pajak ada 3, yaitu sebagai berikut:

1. Tindak pidana oleh karena kealpaan.

Tindak pidana ini dikenakan jika wajib pajak oleh karena kealpaannya tidak menyampaikan SPT, dan menyampaikan SPT dengan isi yang tidak benar, tidak lengkap atau menyertakan lampiran atau keterangan yang isinya tidak benar. 2. Tindak pidana oleh karena kesengajaan.

Tindak pidana yang disengaja lebih berat dibandingkan tindak pidana karena kealpaan. Tindakan sengaja dalam tindakan pidana di bidang perpajakan didasarkan atas niat untuk merugikan negara.

3. Tindak pidana oleh karena percobaan.

Tindak pidana ini dikenakan pada setiap orang yang melakukan percobaan untuk melakukan tindakan pidana dibidang perpajakan.

Berdasarkan ketiga sanksi pidana diatas, peneliti merangkum berdasarkan UU No. 28 Tahun 2007 tentang KUP, sanksi pidana yang dikenakan pada WP yang melanggar peraturan adalah sebagai berikut:

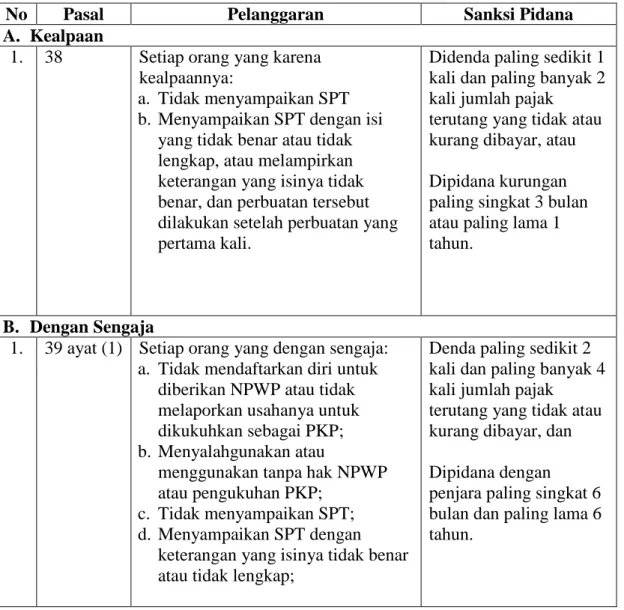

Tabel 2. 3 Sanksi Pidana

No Pasal Pelanggaran Sanksi Pidana

A. Kealpaan

1. 38 Setiap orang yang karena kealpaannya:

a. Tidak menyampaikan SPT b. Menyampaikan SPT dengan isi

yang tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar, dan perbuatan tersebut dilakukan setelah perbuatan yang pertama kali.

Didenda paling sedikit 1 kali dan paling banyak 2 kali jumlah pajak

terutang yang tidak atau kurang dibayar, atau Dipidana kurungan paling singkat 3 bulan atau paling lama 1 tahun.

B. Dengan Sengaja

1. 39 ayat (1) Setiap orang yang dengan sengaja: a. Tidak mendaftarkan diri untuk

diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai PKP; b. Menyalahgunakan atau

menggunakan tanpa hak NPWP atau pengukuhan PKP;

c. Tidak menyampaikan SPT; d. Menyampaikan SPT dengan

keterangan yang isinya tidak benar atau tidak lengkap;

Denda paling sedikit 2 kali dan paling banyak 4 kali jumlah pajak

terutang yang tidak atau kurang dibayar, dan Dipidana dengan penjara paling singkat 6 bulan dan paling lama 6 tahun.

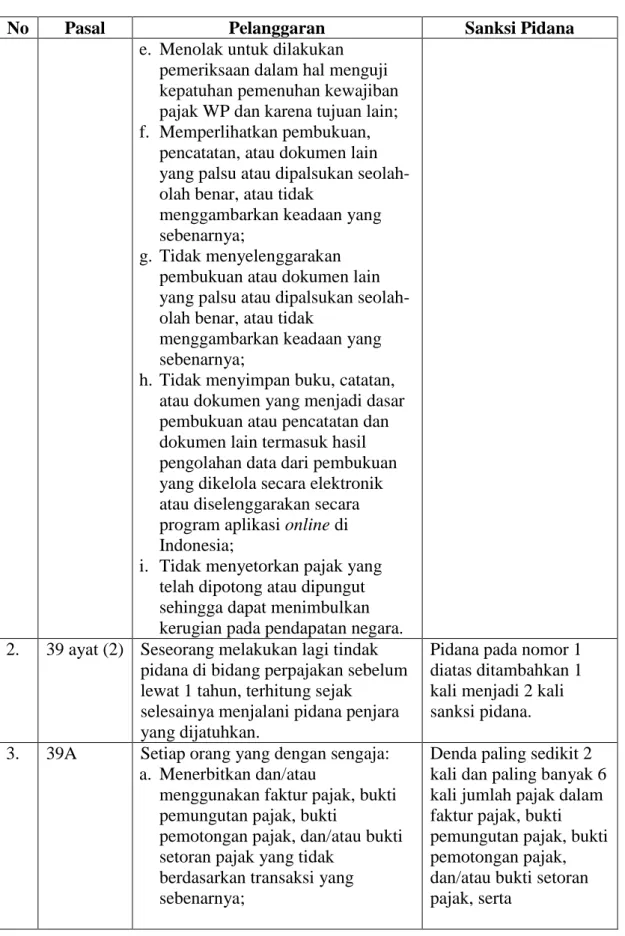

Tabel 2. 4. 1 Sanksi Pidana (Lanjutan)

No Pasal Pelanggaran Sanksi Pidana

e. Menolak untuk dilakukan pemeriksaan dalam hal menguji kepatuhan pemenuhan kewajiban pajak WP dan karena tujuan lain; f. Memperlihatkan pembukuan,

pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar, atau tidak

menggambarkan keadaan yang sebenarnya;

g. Tidak menyelenggarakan pembukuan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar, atau tidak

menggambarkan keadaan yang sebenarnya;

h. Tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau diselenggarakan secara program aplikasi online di Indonesia;

i. Tidak menyetorkan pajak yang telah dipotong atau dipungut sehingga dapat menimbulkan kerugian pada pendapatan negara. 2. 39 ayat (2) Seseorang melakukan lagi tindak

pidana di bidang perpajakan sebelum lewat 1 tahun, terhitung sejak

selesainya menjalani pidana penjara yang dijatuhkan.

Pidana pada nomor 1 diatas ditambahkan 1 kali menjadi 2 kali sanksi pidana. 3. 39A Setiap orang yang dengan sengaja:

a. Menerbitkan dan/atau

menggunakan faktur pajak, bukti pemungutan pajak, bukti

pemotongan pajak, dan/atau bukti setoran pajak yang tidak

berdasarkan transaksi yang sebenarnya;

Denda paling sedikit 2 kali dan paling banyak 6 kali jumlah pajak dalam faktur pajak, bukti pemungutan pajak, bukti pemotongan pajak, dan/atau bukti setoran pajak, serta

Tabel 2. 4. 2 Sanksi Pidana (Lanjutan)

No Pasal Pelanggaran Sanksi Pidana

b. Menerbitkan faktur pajak tetapi belum dikukuhkan sebagai PKP.

Dipidana penjara paling singkat 2 tahun dan paling lama 6 tahun 4. 41A Setiap orang yang wajib memberikan

keterangan atau bukti yang diminta oleh DJP tetapi dengan sengaja tidak memberi keterangan atau bukti, atau memberi keterangan atau bukti yang tidak benar.

Denda paling banyak Rp. 25.000.000, dan Dipidana kurungan paling lama 1 tahun. 5. 41B Seseorangan dengan sengaja

menghalangi atau mempersulit penyidikan tindak pidana dibidang perpajakan.

Denda paling banyak Rp. 75.000.000, dan Dipidana penjara paling lama 3 tahun.

6. 41C ayat (1)

Setiap orang yang dengan sengaja tidak memenuhi kewajiban berupa data dan informasi perpajakan yang bersumber dari instansi pemerintah, lembaga, asosiasi, dan pihak lain.

Denda paling banyak Rp. 1.000.000.000, atau Dipidana kurungan paling lama 1 tahun. 7. a. 41C

ayat (2)

b. 41C ayat (3)

a. Setiap orang yang dengan sengaja menyebabkan tidak terpenuhinya kewajiban pejabat dan pihak lain berupa data dan informasi perpajakan yang bersumber dari instansi pemerintah, lembaga, asosiasi, dan pihak lain.

b. Setiap orang yang dengan sengaja tidak memberikan data dan informasi yang diminta oleh DJP karena data dan informasi

perpajakan yang bersumber dari instansi pemerintah, lembaga, asosiasi, dan pihak lain tidak mencukupi.

Denda paling banyak Rp. 800.000.000, atau Dipidana kurungan paling lama 10 bulan.

8. 41C ayat (4)

Setiap orang yang dengan sengaja menyalahgunakan data dan informasi perpajakan sehingga menimbulkan kerugian pada negara.

Denda paling banyak Rp. 500.000.000, dan Dipidana kurungan paling lama 1 tahun.

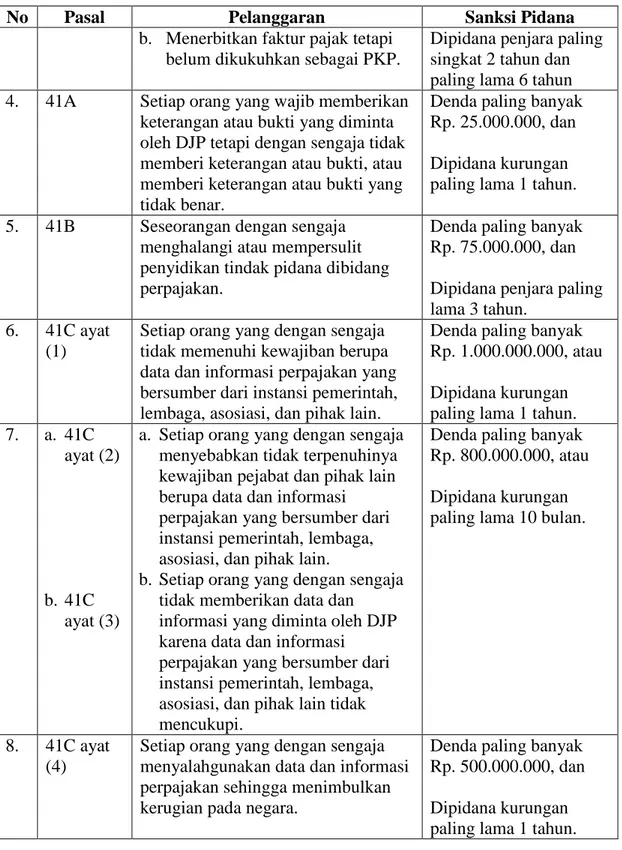

Tabel 2. 4. 3 Sanksi Pidana (Lanjutan)

No Pasal Pelanggaran Sanksi Pidana

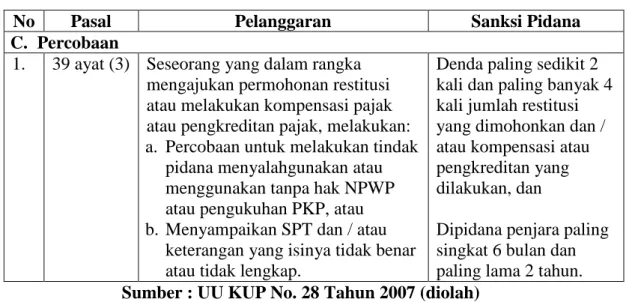

C. Percobaan

1. 39 ayat (3) Seseorang yang dalam rangka mengajukan permohonan restitusi atau melakukan kompensasi pajak atau pengkreditan pajak, melakukan: a. Percobaan untuk melakukan tindak

pidana menyalahgunakan atau menggunakan tanpa hak NPWP atau pengukuhan PKP, atau b. Menyampaikan SPT dan / atau

keterangan yang isinya tidak benar atau tidak lengkap.

Denda paling sedikit 2 kali dan paling banyak 4 kali jumlah restitusi yang dimohonkan dan / atau kompensasi atau pengkreditan yang dilakukan, dan

Dipidana penjara paling singkat 6 bulan dan paling lama 2 tahun. Sumber : UU KUP No. 28 Tahun 2007 (diolah)

2.1.5 Penggelapan Pajak (Tax Evasion)

Ada beberapa pengertian dan penggelapan pajak menurut para ahli dalam Zain (2008:49) yaitu sebagai berikut: Menurut Harry Graham Balter “Tax evasion atau penggelapan pajak atau penyelundupan pajak adalah usaha yang dilakukan oleh wajib pajak, apakah berhasil atau tidak untuk mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran terhadap perundang-undangan perpajakan. Menurut Ernest R. Mortenson “tax evasion adalah usaha yang tidak dapat dibenarkan berkenaan dengan kegiatan wajib pajak untuk lari atau menghindarkan diri dari pengenaan pajak. Menurut N. A. Barr, S. R. James, A. R. Prest “penyelundupan pajak mengandung arti sebagai manipulasi secara illegal atas pengasilan untuk memperkecil jumlah pajak yang terutang.

Menurut Zain (2008:51), seseorang yang melakukan tindakan tax evasion yaitu seseorang yang dapat melakukan tindakan yang melanggar peraturan perundang-undangan perpajakan seperti berikut:

1. Tidak dapat memenuhi pengisian Surat Pemberitahuan (SPT); tepat pada waktunya.

2. Tidak dapat memenuhi pembayaran pajak tepat pada waktunya.

3. Tidak dapat memenuhi pelaporan penghasilan dan pengurangannya secara lengkap dan benar.

4. Tidak dapat memenuhi kewajiban memelihara pembukuan.

5. Tidak dapat memenuhi kewajiban menyetorkan pajak penghasilan para karyawan yang dipotong dan pajak-pajak lainnya yang telah dipungut.

6. Tidak dapat memenuhi kewajiban membayar taksiran utang pajak. 7. Tidak dapat memenuhi permintaan fiskus akan informasi pihak ketiga.

8. Pembayaran dengan cek kosong bagi Negara yang dapat melakukan pembayaran pajaknya dengan cek.

9. Melakukan penyuapan terhadap aparat perpajakan dan atau tindakan intimidasi lainnya.

Menurut Zain (2008:51), seseorang yang melakukan tindakan penyelundupan pajak adalah seseorang yang melakukan kecurangan dan penggelapan dalam segala bentuknya seperti penyuapan aparat dan tindakan intimidasi lainnya. Namun menurut Oliver Oldman, tidak terbatas pada itu saja, penyelundupan pajak juga meliputi kelalaian memenuhi kewajiban perpajakannya yang disebabkan oleh:

1. Ketidaktahuan (Ignorance)

Wajib pajak tidak sadar atau tidak tahu akan adanya ketentuan peraturan perundang-undangan perpajakan tersebut.

2. Kesalahan (Error)

Wajib pajak paham dan mengerti mengenai ketentuan peraturan peundang-undangan perpajakan, tetapi salah hitung datanya.

3. Kesalahpahaman (Misunderstanding)

Wajib pajak salah menafsirkan ketentuan peraturan perundang-undangan perpajakan.

4. Kealpaan (Neglience)

Wajib pajak alpa untuk menyimpan buku beserta bukti-buktinya secara lengkap 2.1.6 Usaha Mikro, Kecil, dan Menengah (UMKM)

Dalam Adhayani dan Kusumah (2015), PP 46 ini diperuntukkan khusus bagi WP dengan peredaran bruto tertentu yaitu tidak melebihi 4,8 miliar rupiah dalam 1 tahun pajak dan dikaitkan dengan ketentutan UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UU UMKM), maka penggolongan UMKM berdasarkan PP No. 46 tahun 2013 berbeda dengan penggolongan UMKM berdasarkan UU UMKM. Berdasarkan UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) maka yang dimaksud dengan:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro dengan:

a. Memiliki kekayaan bersih (aset per tahun) paling banyak Rp. 50.000.000 tidak termasuk tanah dan bangunan tempat usaha, atau

b. Memiliki hasil penjualan tahunan (omset per tahun) paling banyak Rp. 300.000.000.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang usaha yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil, dengan:

a. Memiliki kekayaan bersih (aset per tahun) lebih dari Rp. 50.000.000 sampai dengan paling banyak Rp. 500.000.000 tidak termasuk tanah dan bangunan tempat usaha, atau

b. Memiliki hasil penjualan tahuanan (omset per tahun) lebih dari Rp. 300.000.000 sampai dengan paling banyak Rp. 2.500.000.000.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar yang memenuhi kriteria, dengan:

a. Memiliki kekayaan bersih (aset per tahun) lebih dari Rp. 500.000.000 sampai dengan paling banyak Rp. 10.000.000.000 tidak termasuk tanah dan bangunan tempat usaha, atau

b. Memiliki hasil penjualan tahunan (omset per tahun) lebih besar dari Rp. 2.500.000.000 sampai dengan paling banyak Rp. 50.000.000.000.

2.1.6.1 Kriteria UMKM

Berdasarkan UU No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah pasal 6, kriteria UMKM adalah sebagai berikut:

1. Kriteria Usaha Mikro

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000 tidak termasuk tanah dan bangunan tempat usaha.

2. Kriteria Usaha Kecil

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000 sampai dengan paling banyak Rp. 500.000.000 tidak termasuk tanah dan bangunan tempat usaha. b. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000 sampai dengan

paling banyak Rp. 2.500.000.000. 3. Kriteria Usaha Menengah

a. Memiliki kekayaan bersih lebih dari Rp. 500.000.000 sampai dengan paling banyak Rp. 10.000.000.000 tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000 sampai dengan paling banyak Rp. 50.000.000.000.

2.1.7 Penelitian Terdahulu

Tabel 2. 4 Penelitian Terdahulu

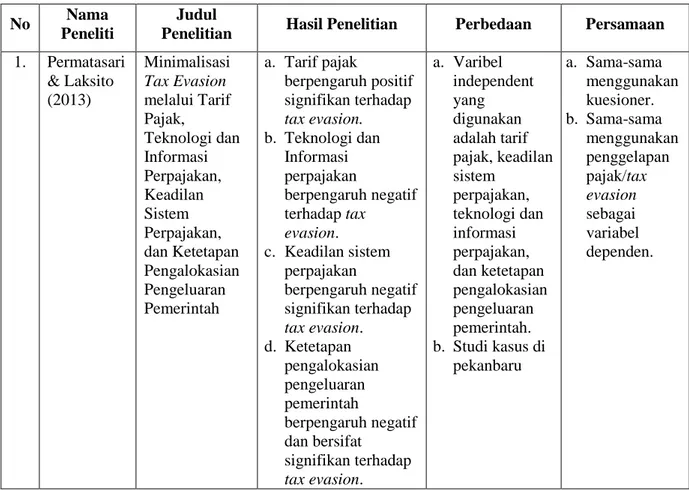

No Nama Peneliti

Judul

Penelitian Hasil Penelitian Perbedaan Persamaan 1. Permatasari & Laksito (2013) Minimalisasi Tax Evasion melalui Tarif Pajak, Teknologi dan Informasi Perpajakan, Keadilan Sistem Perpajakan, dan Ketetapan Pengalokasian Pengeluaran Pemerintah a. Tarif pajak berpengaruh positif signifikan terhadap tax evasion. b. Teknologi dan Informasi perpajakan berpengaruh negatif terhadap tax evasion. c. Keadilan sistem perpajakan berpengaruh negatif signifikan terhadap tax evasion. d. Ketetapan pengalokasian pengeluaran pemerintah berpengaruh negatif dan bersifat signifikan terhadap tax evasion. a. Varibel independent yang digunakan adalah tarif pajak, keadilan sistem perpajakan, teknologi dan informasi perpajakan, dan ketetapan pengalokasian pengeluaran pemerintah. b. Studi kasus di pekanbaru a. Sama-sama menggunakan kuesioner. b. Sama-sama menggunakan penggelapan pajak/tax evasion sebagai variabel dependen.

Tabel 2. 5. 1 Penelitian Terdahulu (Lanjutan)

No Nama Peneliti

Judul

Penelitian Hasil Penelitian Perbedaan Persamaan e. Tarif pajak, teknologi dan informasi perpajakan, keadilan sistem perpajakan, dan ketetapan pengalokasian pengeluaran pemerintah berpengaruh secara signifikan terhadap

tax evasion secara

simultan 2. Ardyaksa (2014) Pengaruh Keadilan, Tarif Pajak, Ketepatan Pengalokasian Kecurangan, Teknologi dan Informasi Perpajakan terhadap Tax Evasion a. Keadilan sistem perpajakan tidak berpengaruh terhadap penggelapan pajak b. Tarif pajak berpengaruh terhadap penggelapan pajak c. Ketepatan pengalokasian pengeluaran berpengaruh negatif terhadap penggelapan pajak d. Kemungkinan terdeteksi kecurangan tidak berpengaruh terhadap penggelapan pajak e. Teknologi dan informasi perpajakan berpengaruh negatif terhadap penggelapan pajak f. Secara simultan 5 variabel independent berpengaruh terhadap penggelapan pajak a. Variabel independent: keadilan, tarif pajak, ketepatan pengalokasian kecurangan, teknologi dan informasi perpajakan. b. Studi kasus di KPP Pratama Pati a. Sama-sama menggunakan kuesioner b. Sama-sama menggunakan penggelapan pajak/tax evasion sebagai variabel dependen.

Tabel 2. 5. 2 Penelitian Terdahulu (Lanjutan)

No Nama Peneliti

Judul

Penelitian Hasil Penelitian Perbedaan Persamaan 3. Kuniawati dan Toly (2014) Analisis Keadilan Pajak, Biaya Kepatuhan, dan Tarif Pajak Terhadap Persepsi Wajib Pajak Mengenai Penggelapan Pajak di Surabaya Barat a. Keadilan pajak secara parsial berpengaruh negative dan signifikan terhadap persepsi WP mengenai penggelapan pajak. b. Biaya kepatuhan secara parsial berpengaruh positif dan signifikan terhadap persepsi WP mengenai penggelapan pajak. c. Tarif pajak secara

parsial berpengaruh positif dan signifikan terhadap persepsi WP mengenai penggelapan pajak. d. Keadilan pajak, biaya kepatuhan, dan tarif pajak secara bersama-sama berpengaruh terhadap persepsi WP mengenai penggelapan pajak. a. Variabel independen yang digunakan berupa keadilan pajak, biaya kepatuhan dan tarif pajak. b. Studi kasus di Surabaya Barat a. Sama-sama menggunakan kuesioner. b. Sama-sama menggunakan penggelapan pajak/tax evasion sebagai variabel dependen. 4. Rachmadi (2014) Faktor-faktor yang Mempengaruhi Persepsi Wajib Pajak Orang Pribadi atas Perilaku Penggelapan Pajak a. Pemahaman perpajakan berpengaruh signifikan terhadap persepsi WP atas perilaku penggelapan pajak secara parsial. b. Pelayanan aparat pajak berpengaruh signifikan terhadap persepsi atas perilaku penggelapan pajak secara parsial. a. Studi kasus hanya untuk WP orang pribadi di KPP Pratama Semarang Candisari b. Variabel independen yang berbeda yaitu terdiri dari pelayanan aparat pajak, pemahaman perpajakan, a. Penelitian sama-sama menggunakan kuesioner sebagai alat ukurnya b. Sama-sama menggunakan penggelapan pajak/tax evasion sebagai variabel dependen.

Tabel 2. 5. 3 Penelitian Terdahulu (Lanjutan)

No Nama Peneliti

Judul

Penelitian Hasil Penelitian Perbedaan Persamaan c. Sanksi perpajakan berpengaruh signifikan terhadap persepsi WP atas perilaku penggelapan pajak secara parsial. d. Pemahaman perpajakan, pelayanan aparat pajak, dan sanksi perpajakan berpengaruh signifikan terhadap persepsi WP atas perilaku penggelapan pajak secara simultan. dan sanksi perpajakan 5. Majid, Rantelangi, dan Iskandar (2015) Pengaruh Keadilan Pajak dan Biaya Kepatuhan Terhadap Persepsi Wajib Pajak Atas Tindakan Penggelapan Pajak (Tax Evasion) a. Keadilan pajak tidak berpengaruh terhadap persepsi wajib pajak atas tindakan

penggelapan pajak. b. Biaya kepatuhan

berpengaruh terhadap persepsi wajib pajak atas tindakan penggelapan pajak a. Variabel independent: keadilan pajak dan biaya kepatuhan b. Variabel dependen dinilai dari sisi persepsi a. Sama-sama menggunakan kuesioner b. Sama-sama menggunakan penggelapan pajak/tax evasion sebagai variabel dependen c. Menilai dari sisi keadilan pajak PP 46 tahun 2013

Tabel 2. 5. 3 Penelitian Terdahulu (Lanjutan)

No Nama Peneliti

Judul

Penelitian Hasil Penelitian Perbedaan Persamaan 6. Tobing (2015) Pengaruh Keadilan Pajak, Kualitas Pelayanan Pajak, Kemungkinan Terdeteksinya Kecurangan, Sanksi Perpajakan, dan Tarif Pajak Terhadap Persepsi Wajib Pajak Mengenai Penggelapan Pajak a. Keadilan Pajak, kualitas pelayanan pajak, kemungkinan terdeteksinya kecurangan, dan sanksi berpajakan berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak secara parsial. b. Tarif pajak tidak

berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. a. Variabel independen yang berbeda yaitu keadilan pajak, kualitas pelayanan pajak, kemungkinan terdeteksinya kecurangan, sanksi perpajakan, dan tarif pajak. b. Variabel dependen dari sisi persepsi wajib pajak atas penggelapan pajak a. Sama-sama menggunakan kuesioner sebagai alat ukur. b. Sama-sama meneliti tentang penggelapan pajak.

Sumber: Peneliti Terdahulu

2.2 Kerangka Pemikiran

Berdasarkan Teori Atribusi yaitu proses mengamati perilaku dan kemudian memberikan atribut penyebab padanya. Suatu proses untuk menjelaskan mengapa orang-orang berperilaku dengan cara tertentu. Teori atribusi menyatakan bahwa kita memberikan atribut penyebab pada perilaku berdasarkan pada pengamatan kita terhadap karakteristik-karakteristik tertentu dari perilaku tersebut. Perilaku seseorang dapat dipengaruhi dari faktor internal dan eksternal. Faktor internal diyakini berada di bawah kendali pribadi dari individu tersebut, dan faktor eksternal diyakini berasal dari sebab-sebab luar (Robbins, 1996:127). Teori Risiko Menentang (Risk Aversion Theory) yang dikemukakan oleh Allingham dan Sandmo

dalam Simanjuntak & Mukhlis (2012:100), yang berkeyakinan bahwa tidak ada individu yang bersedia membayar pajak secara sukarela (voluntary compliance). Oleh karena itu individu akan selalu menentang untuk membayar pajak (risk aversion). Adapun pernyataan menurut Simanjuntak & Mukhlis (2012:100) dengan adanya periaku tax evasion dari masyarakat sebagai wujud dari keengganannya dalam membayar pajak yang dibebankan oleh negara kepadanya.

Dalam pemungutan pajak atau penetapan tarif harus mengutamakan prinsip keadilan seperti yang dikemukan oleh Adam Smith dalam Zain (2003:25), “prinsip yang paling utama dalam rangka pemungutan pajak adalah keadilan dalam perpajakan yang dinyatakan dengan suatu pernyataan bahwa setiap warga negara hendaknya berpartisipasi dalam pembiayaan pemerintah, sedapat mungkin secara proporsional sesuai dengan kemampuan masing-masing. Menurut Waluyo (2013:17), “pungutan pajak tidak terlepas dari keadilan. Dengan keadilan dapat menciptakan keseimbangan sosial yang sangat penting untuk kesejahteraan masyarakat. Dalam penetapan tarif harus mendasarkan pada keadilan. Dalam perhitungan pajak terutang digunakan tarif pajak. Tarif pajak adalah tarif untuk menghitung besarnya pajak terutang (pajak yang harus dibayar). Besarnya tarif pajak dapat dinyatakan dalam persentase”. Keadilan yang dimaksudkan adalah bahwa setiap wajib pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta. Indikator keadilan pajak dibagi atas dua yaitu keadilan horizontal (pemungutan pajak adil, apabila beban pajaknya sama atas semua WP yang memperoleh penghasilan yang sama dengan jumlah tanggungan yang sama tanpa membedakan jenis penghasilan atau

sumber penghasilan) dan keadilan vertikal (pemungutan pajak adil, apabila orang dalam kondisi ekonomi yang sama dikenakan pajak yang sama, demikian sebaliknya). Adapun menurut Majid, Rantelangi, dan Iskandar (2015) dalam penelitian nya mengatakan bahwa “Ketika wajib pajak orang pribadi merasa tarif yang dikenakan telah diterapkan secara adil kepada setiap individu dengan penghasilan yang sama, maka secara tidak langsung akan mengurangi keinginan individu untuk melakukan penggelapan pajak, maupun bersikap tidak patuh dalam membayar pajak atau melaporkan SPT”.

Penetapan tarif juga harus mementingkan kemampuan membayar seseorang wajib pajak yang mengacu pada teori daya pikul menurut Halim, Bawono, & Dara (2014:5), yaitu mengandung suatu kesimpulan bahwa dasar keadilan dalam pemungutan pajak adalah terletak pada jasa-jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa dan harta bendanya. Untuk memenuhi kepentingan tersebut dibutuhkan adanya biaya yang harus dipikul oleh warga dalam bentuk pajak. yang menjadi pokok pangkal teori ini adalah asas pajak, yaitu tekanan pajak itu haruslah sama beratnya untuk setiap orang. Pajak harus dibayar sesuai dengan daya pikul seseorang dan untuk mengukur daya pikul dapat dilihat dari: penghasilan, kekayaan, dan besarnya pengeluaran seseorang dan memperhatikan besar kecilnya jumlah tanggungan keluarga. Dan menurut Syarifudin (2015) dalam penelitiannya menyatakan bahwa penetapan tarif pajak dalam PP NO 2013 bisa mempengaruhi tingkat kepatuhan wajib pajak karena merasa mendapat perlakuan yang kurang bijak dari pemerintah sehingga memicu perlawanan pajak baik secara pasif maupun aktif. Perlawan pasif bisa dalam bentuk mengabaikan sedangkan

perlawan aktif misalnya melakukan penggelapan pajak melalui manipulasi catatan peredaran usaha.

Sanksi pajak berupa sanksi administrasi dan sanksi pidana yang dikenakan pada WP yang tidak patuh terhadap peraturan perundang-undangan perpajakan yang berlaku umum yaitu berupa denda, bunga, kenaikan, dan tindak pidana. Kedua sanksi perpajakan ini ditetapkan dengan maksud agar menekankan tindakan penggelapan pajak seperti yang dikatakan Mardiasmo (2013:59), “sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan”. Dan menurut Zain (2008:34), wajib pajak akan mematuhi kewajibannya apabila wajib pajak merasa takut dengan ancaman hukuman yang berlaku. Selain itu, perasaan takut akan tertangkap dan dipenjara merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak. Hal ini berarti pemahaman wajib pajak akan sanksi pajak dapat mengurangi tindakan penggelapan pajak. Wajib pajak yang mengerti dan memahami sanksi-sanksi dalam perpajakan yang akan memberatkan atau memberikan efek jera maka akan menghindar dari pelanggaran peraturan perpajakan. Menurut Soemarso (2007), sanksi pajak dibagi atas dua yaitu sanksi administrasi (berupa: denda, bunga, dan kenaikan), serta sanksi pidana (berupa karena kealpaan, karena disengaja, dan karena percobaan).

Berdasarkan kerangka pemikiran diatas, dapat diaplikasikan dalam gambar berikut ini:

Gambar 2. 1 Kerangka Pemikiran

Sumber: Moorhead & Griffin (2013), Alingham & Sandmo dalam Simanjuntak (2012), Smith dalam Zain (2003), Zain (2008), Waluyo (2008),

Mardiasmo (2013), Soemarso (2007) diolah oleh peneliti

2.3 Hipotesis

Hipotesis menurut Riduwan (2014:35) adalah jawaban sementara terhadap rumusan masalah atau sub masalah yang diajukan oleh peneliti, yang dijabarkan dari landasan teori atau kajian teori dan masih harus diuji kebenarannya.

PP 46 tahun 2013

Tax Evasion: a. Kecurangan b. Kelalaian

Pemahaman Sanksi Pajak: a. Sanksi Administrasi b. Sanksi Pidana Perlawanan Pajak Aktif

Penetapan Tarif Pajak: a. Keadilan

b. Ability to Pay

Hipotesis terdiri dari 2 model hipotesis yaitu hipotesis nol dan hipotesis alternatif yang dijelaskan sebagai berikut:

1. Hipotesis Nol (H0)

Hipotesis nol adalah pernyataan tidak adanya hubungan, pengaruh, atau perbedaan antara parameter dengan statistic dan lawannya (Hₐ) yang menyatakan adanya hubungan, pengaruh, atau perbedaan antara parameter dan statistik.

2. Hipotesis Alternatif (Ha)

Hipotesis yang dirumuskan untuk menjawab permasalahan dengan menggunakan teori-teori yang ada hubungannya (relevan) dengan masalah penelitian dan belum berdasarkan fakta serta dukungan data yang nyata dilapangan.

2.3.1 Hipotesis Pertama (Ha1)

Berdasarkan beberapa teori yang telah dikemukan dalam kerangka pemikiran, hipotesis pertama diduga bahwa penetapan tarif pajak dan pemahaman sanksi pajak mempengaruhi tindakan tax evasion secara simultan atau secara bersama-sama.

Hipotesis pengujiannya adalah sebagai berikut:

H01: Penetapan tarif pajak dan pemahaman sanksi pajak tidak mempengaruhi tindakan dan tax evasion secara simultan.

Ha1: Penetapan tarif pajak dan pemahaman sanksi pajak mempengaruhi tindakan tax evasion secara simultan

2.3.2 Hipotesis Kedua (Ha2)

Berdasarkan beberapa teori yang telah dikemukakan dalam kerangka pemikiran, hipotesis kedua dalam penelitian ini adalah penetapan tarif pajak yang berlaku diduga akan mempengaruhi tindakan tax evasion secara parsial.

Hipotesis pengujiannya adalah sebagai berikut:

H01: Penetapan tarif pajak tidak mempengaruhi tindakan tax evasion secara parsial.

Ha2: Penetapan tarif pajak mempengaruhi tindakan tax evasion secara parsial.

2.3.3 Hipotesis Ketiga (Ha3)

Berdasarkan teori yang telah dikemukakan dalam kerangka pemikiran diatas, hipotesis ketiga adalah diduga bahwa pemahaman sanksi pajak dapat mempengaruhi tindakan tax evasion secara parsial.

Hipotesis pengujiannya adalah sebagai berikut:

H01: Pemahaman sanksi pajak tidak mempengaruhi tindakan tax evasion secara parsial.

Ha3: Pemahaman sanksi pajak mempengaruhi tindakan tax evasion secara parsial.