commit to user

24BAB IV

Hasil Analisis dan Pembahasan

A. Hasil Penelitian

1. Penghitungan Index Smoothing

Penghitungan IS (Index Smoothing) dilakukan untuk mengetahui apakah perusahaan tersebut melakukan perataan laba atau tidak selama periode penelitian. Penghitungan IS dilakukan dengan menghitung CVE (Coefficient

Varian of Earning) terhadap CVS (Coefficient Varian of Sales). CVE diperoleh

dengan standar deviasi dengan mean dari earnings. CVS diperoleh dengan menghitung standar deviasi dan mean dari sales perusahaan yang melakukan perataan laba jika hasil IS > 1.

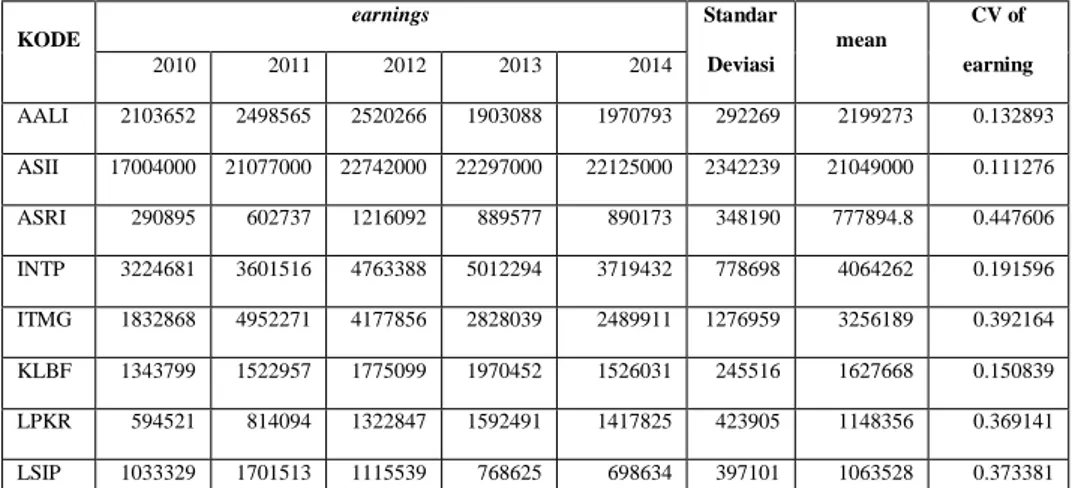

Hasil dari CVE 11 perusahaan selama periode 2010-2014 dilihat dalam tabel 4.1 sebagai berikut.

Tabel 4.1

Tabel Penghitungan CVE (Coefficient Varian of Earning)

KODE earnings Standar Deviasi mean CV of earning 2010 2011 2012 2013 2014 AALI 2103652 2498565 2520266 1903088 1970793 292269 2199273 0.132893 ASII 17004000 21077000 22742000 22297000 22125000 2342239 21049000 0.111276 ASRI 290895 602737 1216092 889577 890173 348190 777894.8 0.447606 INTP 3224681 3601516 4763388 5012294 3719432 778698 4064262 0.191596 ITMG 1832868 4952271 4177856 2828039 2489911 1276959 3256189 0.392164 KLBF 1343799 1522957 1775099 1970452 1526031 245516 1627668 0.150839 LPKR 594521 814094 1322847 1592491 1417825 423905 1148356 0.369141 LSIP 1033329 1701513 1115539 768625 698634 397101 1063528 0.373381

commit to user

TLKM 15870000 15470000 18362000 20290000 16280000 2030502 17254400 0.11768 UNTR 3874515 5899506 5753342 4798779 4839870 822188 5033202 0.163353 UNVR 3384648 4164304 4839145 5352625 4048929 758491 4357930 0.174049 Sumber : Lampiran i Tabel 4.2Tabel Pengitungan CVS (Coefficient Varian of Sales)

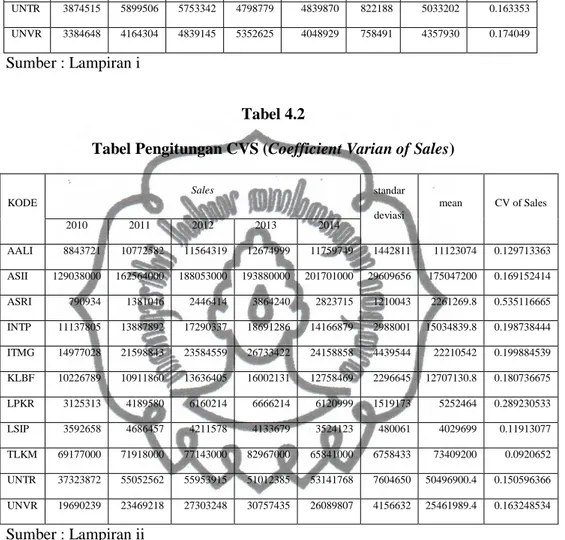

KODE Sales standar deviasi mean CV of Sales 2010 2011 2012 2013 2014 AALI 8843721 10772582 11564319 12674999 11759749 1442811 11123074 0.129713363 ASII 129038000 162564000 188053000 193880000 201701000 29609656 175047200 0.169152414 ASRI 790934 1381046 2446414 3864240 2823715 1210043 2261269.8 0.535116665 INTP 11137805 13887892 17290337 18691286 14166879 2988001 15034839.8 0.198738444 ITMG 14977028 21598843 23584559 26733422 24158858 4439544 22210542 0.199884539 KLBF 10226789 10911860 13636405 16002131 12758469 2296645 12707130.8 0.180736675 LPKR 3125313 4189580 6160214 6666214 6120999 1519173 5252464 0.289230533 LSIP 3592658 4686457 4211578 4133679 3524123 480061 4029699 0.11913077 TLKM 69177000 71918000 77143000 82967000 65841000 6758433 73409200 0.0920652 UNTR 37323872 55052562 55953915 51012385 53141768 7604650 50496900.4 0.150596366 UNVR 19690239 23469218 27303248 30757435 26089807 4156632 25461989.4 0.163248534 Sumber : Lampiran ii Tabel 4.3

Tabel Penghitungan IS (Income Smoothing)

No Kode CV sales

CV earning

IS Status

1 AALI 0.12971 0.13289 0.97607 bukan perata laba 2 ASII 0.16915 0.11128 1.52012 perata laba 3 ASRI 0.53512 0.44761 1.19551 perata laba

commit to user

4 INTP 0.19874 0.19160 1.03728 perata laba 5 ITMG 0.19988 0.39216 0.50970 bukan perata laba 6 KLBF 0.18074 0.15084 1.19821 perata laba 7 LPKR 0.28923 0.36914 0.78352 bukan perata laba 8 LSIP 0.11913 0.37338 0.31906 bukan perata laba 9 TLKM 0.09207 0.11768 0.78233 bukan perata laba 10 UNTR 0.15060 0.16335 0.92191 bukan perata laba 11 UNVR 0.16325 0.17405 0.93795 bukan perata laba

Sumber : Lampiran iii

Berdasarkan data 11 perusahaan yang terdaftar dalam JII selama periode 2010-2014 diatas, melalui penghitungan IS terdapat 4 perusahaan yang melakukan perataan laba. Pembahasan selanjutnya menguji pengaruh ukuran perusahaan, profitabilitas, dan NPM terhadap perusahaan yang melakukan praktek perataan laba.

2. Analisis Hasil Penelitian a. Statistik Deskriptif

Statistik deskriptif yaitu metode yang memberikan gambaran suatu data dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewness (kemencengan, distribusi) untuk memberikan gambaran analisis statistik deskriptif.

Variabel independen terdiri dari ukuran perusahaan, profitabilitas, NPM. Variabel dependen yaitu perataan laba. Variabel dan

commit to user

statistik diperoleh dari laporan keuangan perusahaan yang terdaftar pada JII periode 2010-2014.

Tabel 4.4 Statistik Deskriptif

Statistik Deskriptif Minimum Maximum Mean Std.Deviati

on Skewness Kurtosis

Statistic Statistic Statistic Statistic Statistic Std.Error Statistic Std.Error Ukuran Perusahaan 4587986.0 29700914.0 13611249.7 6259050.00 0.88 0.38 0.29 0.75 Profitabilitas 0.04 0.72 0.19 0.13 1.98 0.38 6.12 0.75 NPM 0.10 0.50 0.22 0.09 1.16 0.38 1.47 0.75 Income Smoothing 0.32 1.20 0.89 0.29 -0.82 0.38 -0.55 0.75

Sumber : Data Sekunder 2015

Berdasarkan tabel 4.4 jumlah sampel (N) adalah 38, dari tabel diatas dapat dijelaskan sebagai berikut :

1) Variabel Ukuran Perusahaan

Nilai minimum dari variabel ukuran perusahaan yaitu sebesar Rp 4.587.985 dan nilai maksimum sebesar Rp 29.700.914, dengan tingkat rata-rata sebesar Rp 13.611.249,76. Nilai skewness untuk mengukur tingkat kemencengan yaitu sebesar 0.876, dan nilai kurtosis yaitu untuk mengukur nilai puncak dari distribusi data, sebesar 0.291. semakin nilai skewess dan kurtosis mendekati nol maka distribusi data semakin normal.

commit to user

Nilai minimum dari variabel profitabilitas yaitu sebesar 0.04 dan nilai maksimum sebesar 0.72, dengan tingkat rata-rata sebesar 0.1940. Nilai skewness untuk mengukur tingkat kemencengan yaitu sebesar 1.980, dan nilai kurtosis yaitu untuk mengukur nilai puncak dari distribusi data, sebesar 6.1191. semakin nilai skewess dan kurtosis mendekati nol maka distribusi data semakin normal, dari data diatas distribusi data kurtosis kurang normal. Standar deviasi sebesar 0.12927.

3) Variabel NPM

Nilai minimum dari variabel NPM yaitu sebesar 0.10 dan nilai maksimum sebesar 0.50, dengan tingkat rata-rata sebesar 0.2174. Nilai skewness untuk mengukur tingkat kemencengan yaitu sebesar 1.160, dan nilai kurtosis yaitu untuk mengukur nilai puncak dari distribusi data, sebesar 1.4695 dan termasuk dalam perataan laba (sig. > 1)

4) Variabel Dependen IS

Nilai skewness dan nilai kurtois sebesar -0.817 dan -0.552 nilai mendekati nol berarti bahwa distribusi normal, nilai untuk variabel IS diatas termasuk dalam kategori normal.

b. Uji Asumsi Klasik 1) Uji Normalitas Data

Uji normalitas digunakan untuk memberi keyakinan bahwa setiap variabel dan semua kombinasi linear dari variabel terdistribusi

commit to user

normal, jika keyakinan tersebut dipenuhi maka nilai residual dari analisis juga terdistribusi normal dan independen (Ghazali, 2005: 30)

a) Uji Statistik Kolmogorov-Smirnov

Pengujian Kolmogorov-Smirnov merupakan pengujian statistik untuk menguji normalitas. Pengujian dilakukan dengan menentukan terlebih dahulu hipotesis pengujian, yaitu:

a) Hipotesis Nol (H0) : data terdistribusi normal b) Hipotesis Alternatif (Ha) : data tidak terdistribusi

normal

Tabel 4.5

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test Ukuran

Perusahaan

Profitabilitas NPM Income Smoothing Normal Parametersa,b Mean .0144264 .1688 .2039 .9382

Std. Deviation

.26486662 .11444 .08826 .27361

Most Extreme Differences Absolute .123 .179 .101 .144

Positive .081 .179 .093 .111

Negative -.123 -.124 -.101 -.144

Kolmogorov-Smirnov Z .872 1.266 .711 1.021

Asymp. Sig. (2-tailed) .433 .081 .692 .248

Sumber : Data Sekunder, 2015

Berdasarkan hasil pengujian statistik Kolmogorov-Smirnov ddiketahui nilai signifikansi untuk variabel Ukuran Perusahaan sebear 0.433, Profitabilitas

commit to user

0.081, NPM sebesar 0.692, variabel IS sebesar 0.248. Data tersebut menunjukkan nilai diatas signifikansi sebesar 0.05 sehingga data tersebut terdistribusi secara normal. Berdasarkan hasil uji Kolmogorov-Smirnov tersebut maka H0 diterima, menunjukkan data terdistribusi secara normal.

Uji Normalitas dengan Grafik Tabel 4.6

commit to user

Tabel 4.7Grafik Uji Normalitas Variabel Profitabilitas

Tabel 4.8

commit to user

Tabel 4.9Grafik Uji Normalitas Variabel Perataan Laba

a) Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen dan variabel dependen.

Tabel 4.10.a Hasil Uji Multikolinieritas

Model NPM Profitabilitas Ukuran

Perusahaan Correlations NPM 1.000 .054 -.078 Profitabilitas .054 1.000 .052 Ukuran Perusahaan -.078 .052 1.000 Covariance NPM .008 .000 .000 Profitabilitas .000 .005 .000 Ukuran Perusahaan .000 .000 .001

commit to user

Tabel 4.10.bHasil Uji Multikolonieritas

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 konstanta .864 .023 37.703 .000 Ukuran Perusahaan 1.009 .029 .976 34.657 .000 Profitabilitas .121 .067 .051 1.799 .079 NPM .193 .087 .062 2.208 .032

a. Dependent Variable: Income_Smoothing

Sumber : Data Sekunder, 2015

Berdasarkan tabel 4.10.a diatas data variabel independen memiliki tingkat korelasi tertinggi pada variabel NPM dengan ukuran perusahaan sebesar -0.078 atau sebesar 7.8%, sehingga termasuk kategori tidak terjadi multikolonieritas. Batas tingkat multikolonieritas yaitu sebesar <95%.

Untuk menguji multikolonieritas dapat dilihat dari nilai tolerance dan VIF (Variance Inflation Factor), terdapat multikolonieritas jika tolerance < 0.10 atau VIF >10. Dari tabel 4.10.b diatas dapat disimpulkan bahwa variabel tidak menunjukkan adanya multikolonieritas antara variabel independen dengan model regresi.

commit to user

Pengujian ini untuk mengetahui apakah terjadi ketidaksamaan varians dari satu pengamatan dengan pengamatan sebelumnya.

Tabel 4.11

Tabel Uji heterikedastisitas

Tabel Scatterplot diatas menunjukkan pola-pola yang menyebar secara acak, seehingga dapat dikatakan teidak terdapat heterokedastisitas pada model regresi.

c) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya) jika terdapat korelasi maka terjadi autokorelasi (Ghazali, 2005:110).

commit to user

Tabel 4.12 Uji Autokorelasi R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson .982a .964 .961 .05372 .634Sumber : Data Sekunder, 2015

Tabel 4.12 menjelaskan bahwa nilai DW (Durbin Watson) sebesar 0.634. Berdasarkan tabel Durbin Watson yang terdapat dalam buku Ghazali (2005: 435) nilai Dl 1.421 dan nilai Du 1.674. Persamaan yang memenuhi dengan nilai diatas yaitu 0<d<dl, sehingga 0<0.634<1.421 dan diperoleh hasil bahwa h0 = tidak ada autokorelasi positif ditolak, bahwasanya terdapat autokorelasi positif, yaitu terdapat korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya)

c. Uji Hipotesis

1) Uji regresi yaitu untuk menghitung ketergantungan variabel dependen perataan laba dengan satu atau lebih variabel independen, dalam penelitian ini adalah ukuran perusahaan, profitabilitas, dan NPM. Pengujian bertujuan untuk membuktikan hipotesis awal yaitu:

: Terdapat pengaruh antara ukuran perusahaan terhadap perataan laba.

: Terdapat pengaruh antara tingkat profitabilitas terhadap perataan laba.

commit to user

: Terdapat pengaruh antara tingkat NPM terhadap perataan laba.

Tabel 4.13

Tabel Uji regresi Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

Konstanta .864 .023 37.703 .000

Ukuran Perusahaan 1.009 .029 .976 34.657 .000 .991 1.009

Profitabilitas .121 .067 .051 1.799 .079 .994 1.006

NPM .193 .087 .062 2.208 .032 .991 1.009

a. Dependent Variable: Income_Smoothing

Sumber : Data Sekunder (SPSS v.21), 2015

Berdasarkan hasil uji diatas dapat diperoleh persamaan regresi sebagai berikut :

Y = .864+1.009U_K + .121Profitabilitas + .193 NPM+e Y = Perataan Laba

X1= Ukuran Perusahaan X2 = Profitabilitas X3 = NPM e = error

a) Konstanta sebesar .864, yaitu apabila tidak ada variabel independen (X1,X2,X3=0) maka tingkat perataan laba sebesar .864

commit to user

b) Koefisien regresi ukuran perusahaan sebesar 1.009 artinya jika setiap penambahan ukuran perusahaan sebesar 1% dengan asumsi variabel lainnya dianggap konstan, maka akan menaikkan perataan laba sebesar 1.009.

c) Koefisien regresi profitabilitas sebesar 0.121 artinya jika setiap penambahan profitabilitas sebesar 1% dengan asumsi variabel lainnya dianggap konstanm maka akan menaikkan perataan laba sebesar 0.121

d) Koefisien regresi NPM sebesar .193 artinya setiap penambahan NPM sebesar 1% dengan asumsi variabel lainnya bersifat konstan, maka akan menaikkan tingkat perataan laba sebesar 0.193

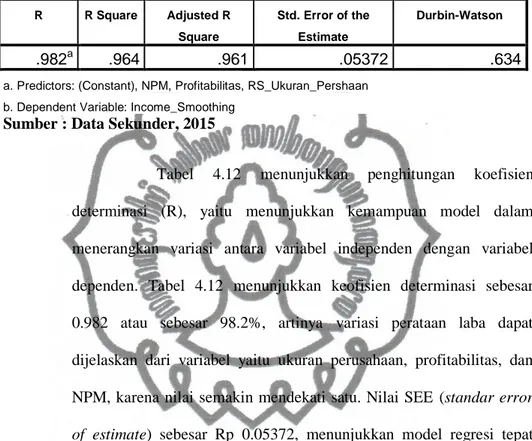

2) Uji Koefisien Determinasi (R)

Uji koefisien determinasi menguji tingkat hubungan oleh variabel independen terhadap variabel dependen. Koefisien determinasi menggambarkan, jika semakin mendekati nilai 1 maka akan semakin luas dalam menjelaskan variasi variabel independen. Penghitungan koefisien determinasi menggunakan penghitungan pada tabel 4.12 sebagai berikut.

commit to user

Tabel 4.14Uji Koefisien Determinasi

R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson .982a .964 .961 .05372 .634

a. Predictors: (Constant), NPM, Profitabilitas, RS_Ukuran_Pershaan b. Dependent Variable: Income_Smoothing

Sumber : Data Sekunder, 2015

Tabel 4.12 menunjukkan penghitungan koefisien determinasi (R), yaitu menunjukkan kemampuan model dalam menerangkan variasi antara variabel independen dengan variabel dependen. Tabel 4.12 menunjukkan keofisien determinasi sebesar 0.982 atau sebesar 98.2%, artinya variasi perataan laba dapat dijelaskan dari variabel yaitu ukuran perusahaan, profitabilitas, dan NPM, karena nilai semakin mendekati satu. Nilai SEE (standar error

of estimate) sebesar Rp 0.05372, menunjukkan model regresi tepat

dalam memprediksi variabel dependen.

R Square menggambarkan seberapa besar variabel

independen menjelaskan variabel dependen. R Square sebear 0.964 atau sebesar 96.4% artinya kemampuan variabel independen menerangkan variabel dependen baik, sedangkan sisanya (100%-96.1%=3.9%) dijelaskan oleh variabel lain

commit to user

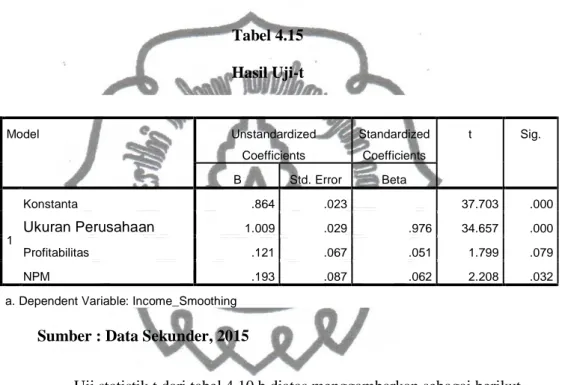

3) Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian statistik t menunjukkan pengaruh antara variabel independen secara individual terhadap variabel dependen. Uji substantif t adalah sebagai berikut.

Tabel 4.15 Hasil Uji-t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 Konstanta .864 .023 37.703 .000 Ukuran Perusahaan 1.009 .029 .976 34.657 .000 Profitabilitas .121 .067 .051 1.799 .079 NPM .193 .087 .062 2.208 .032

a. Dependent Variable: Income_Smoothing

Sumber : Data Sekunder, 2015

Uji statistik t dari tabel 4.10.b diatas menggambarkan sebagai berikut.

a) Dari ketiga model variabel independen diatas berdasarkan nilai sig. (signifikansi) yaitu variabel ukuran perusahaan (0.00), profitabilitas (0.079), dan NPM (0.032), dari ketiga variabel tersebut variabel yang berpengaruh signifikan terhadap perataan laba adalah ukuran perusahaan dan NPM dengan nilai signifikansi < 0.05 .

b) Konstanta sebesar 0.715 bahwa variabel independen dianggap konstan jika index smoothing sebesar 0.715.

commit to user

B. Pembahasan1. Perataan laba di JII

Perataan laba merupakan upaya untuk mengurangi resiko yang ditimbulkan karena tidak stabilnya laba yang dihasilkan. Berdasarkan hasil analitis, diketahui bahwa perusahaan yang terdaftar dalam islam belum sepenuhnya benar, sebagaimana firman Allah SWT QS. Al Baqarah (2: 42) dan QS Al Isra : 17, bahwasanya pelaporan laba harus sesuai dengan prosedur, untuk mendapatkan informasi yang relevan bagi pengguna.

2. Ukuran Perusahaan

Berdasarkan uji koefisien determinasi, ukuran perusahaan merupakan salah satu faktor yang mempengaruhi perataan laba. Berdasarkan uji-t ukuran perusahaan berpengaruh signifikan terhadap perataan laba,yaitu sebesar .000 dengan nilai signifikan <0,05.

Pengaruh ukuran perusahaan terhadap perataan laba sebagaimana penelitian sebelumnya oleh Santoso dan Salim (2012) semakin besar ukuran perusahaan maka akan semakin tinggi tingkat tanggungjawab sosial yang diembannya, tingkat tanggung jawab perusahaan atas laba yang dihasilkan juga semakin besar, semakin besar perusahaan maka harapan masyarakat terhadap laba dan kinerja perusahaan semakin tinggi, hal ini sejalan dengan penelitian oleh Dwimulyani dan Abraham (2006).

3. Profitabilitas

Berdasarkan uji koefisien determinasi, ukuran perusahaan merupakan salah satu faktor yang mempengaruhi perataan laba. Berdasarkan

commit to user

uji-t ukuran perusahaan berpengaruh signifikan terhadap perataan laba,yaitu sebesar .079 dengan nilai signifikan <0,05.

Berdasarkan uji t untuk mengetahui pengaruh antara variabel independen secara individu dengan variabel dependen perataan laba menunjukkan bahwa profitabilitas tidak berpengaruh terhadap perataan laba. Profitabilitas tidak memiliki pengaruh karena dalam penghitungannya memiliki komponen akrual yang dapat dikelola oleh manajemen, sehingga hal ini tidak mempengaruhi profitabilitas terhadap perataan laba, hal ini sejalan dengan penelitian Santosa dan Salim (2012) bahwasanya investor menilai kinerja perusahaan dari sudut pandang laba ekonomik, merujuk infirmasi dalam cash flow untuk mengetahui kemampuan perusahaan dalam menilai perusahaan.

4. NPM

Berdasarkan uji koefisien determinasi, NPM merupakan salah satu faktor yang mempengaruhi perataan laba. Berdasarkan uji-t ukuran perusahaan berpengaruh signifikan terhadap perataan laba yaitu sebesar .032 dengan nilai signifikan <0,05.

NPM berpengaruh terhadap perataan laba, jumlah NPM merefleksikan kinerja perusahaan dalam mengelola penjualan dan biaya pada laporan laba rugi. Walaupun investor lebih cenderung menggunakan informasi dalam cash flow dalam menentukan kinerja secara finansial, investor dapat menggunakan informasi dalam laporan laba rugi untuk menilai kinerja secara fisis.