AUDIT OPERASIONAL PADA FUNGSI PENJUALAN DAN PELAYANAN KONSUMEN

Studi Kasus di Toko Hamzah Batik Malioboro

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Elva Kurniasari NIM: 152114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i HALAMAN JUDU L

AUDIT OPERASIONAL PADA FUNGSI PENJUALAN DAN PELAYANAN KONSUMEN

(Studi Kasus di Toko Hamzah Batik Malioboro)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Elva Kurniasari NIM: 152114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2019

iii HALAMAN P ENG ESA HAN

iv

LEMBAR PERSEMBAHAN

It’s not about perfect It’s about effort

And when you bring that effort every single day That’s where transformations happens

That’s how change occurs -Jillian Michaels -

Kupersembahkan untuk:

Tuhan Yesus Mamaku Dena Yusnia dan Papaku Alm. Umar Halim Opa Agustjik Halim dan Oma Alm. Lily Suryani Adik-adik ku tersayang My support system Windy Palebangan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

AUDIT OPERASIONAL PADA FUNGSI PENJUALAN DAN PELAYANAN KONSUMEN

(Studi Kasus di Toko Hamzah Batik Malioboro)

dan dimajukan untuk diuji pada tanggal 10 Mei 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulislain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat pada bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin, atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2019 Yang membuat pernyataan,

vi HALAMAN LEMBAR PUBLI KASI

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Elva Kurniasari NIM : 152114107

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

AUDIT OPERASIONAL PADA FUNGSI PENJUALAN DAN PELAYANAN KONSUMEN

(Studi Kasus di Toko Hamzah Batik Malioboro)

beserta perangkat yang diberikan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau meda lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya.

Yogyakarta, 31 Mei 2019 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam rangka memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Selama menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar kepada penulis.

3. Nicko Kornelius Putra S.E.,M.Sc selaku Pembimbing Akademik Kelas C yang selama ini membimbing dan menyemangati penulis dalam pemilihan mata kuliah dan menyelesaikan skripsi.

4. Dr. FA. Joko Siswanto, MM., Ak., QIA., CA selaku Dosen Pembimbing Skripsi yang telah membimbing penulis dalam menyelesaikan skripsi ini. 5. Seluruh dosen dan karyawan sekretariat Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan kesempatan untuk berbagi ilmu pengetahuan.

6. Segenap pimpinan Toko Hamzah Batik Malioboro yang telah memberikan izin kepada penulis untuk melakukan penelitian.

viii

7. Segenap karyawan Toko Hamzah Batik Malioboro yang telah banyak membantu penulis dengan bersedia diwawancara dan mencarikan data yang dibutuhkan.

8. Bapak Alm. Umar Halim dan Ibu Dena Yusnia selaku orang tua, Opaku tercinta Agustjik Halim serta adik-adikku Faiz, Alma dan Akmal yang telah memberikan motivasi, doa, dan semangat kepada penulis sehingga skripsi ini dapat selesai.

9. Windy Palebangan yang telah memberikan doa, semangat, dan perhatian selama penyusunan skripsi.

10. Sahabat-sahabatku dikala suka maupun duka yaitu Bella, Irene, Rida, Ello, Dewo, Yoga serta Happy Girls: Mercy, Tasya, Valen, Yulya, dan Regita. 11. Teman-teman seperjuangan kelas C angkatan 2015 dan MPAT kelas B:

Nindy, Kosmas, Kevin, Dita, Agatha, Stacia, Mita, Yohana, Nat, Novi yang selalu menyemangati, dan menghibur selama proses penulisan skripsi. 12. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Mei 2019

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... i

HALAMAN PENGESAHAN ... iii

LEMBAR PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN LEMBAR PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA A. Pengauditan ... 8

1. Definisi pengauditan menurut para ahli: ... 8

x

3. Program Audit ... 10

B. Audit Operasional ... 11

1. Pengertian Audit Operasional ... 11

2. Tujuan Audit Operasional ... 11

3. Jenis-Jenis Audit Operasional ... 12

4. Ruang Lingkup Audit Operasional ... 13

5. Sasaran Audit Operasional ... 15

6. Tahap-tahap Audit Operasional ... 16

C. Efektivitas, Efisiensi dan Ekonomisasi ... 18

1. Definisi Efektivitas, Efisiensi dan Ekonomisasi... 18

2. Indikator Penentuan ... 19

D. Fungsi Penjualan dan Pelayanan Konsumen ... 21

1. Definisi Fungsi Penjualan dan Pelayanan Konsumen ... 21

2. Proses Penjualan dan Pelayanan Konsumen ... 23

3. Hubungan Antara Penjualan dan Pelayanan Konsumen ... 26

E. Audit Terkait Penjualan dan Pelayanan Konsumen ... 27

F. Kerangka Berpikir Penelitian ... 31

BAB III METODE PENELITIAN A. Jenis Penelitian ... 33

B. Subjek dan Objek Penelitian ... 33

xi

2. Objek Penelitian ... 33

C. Waktu dan Tempat Penelitian ... 34

D. Teknik Penggumpulan Data ... 34

1. Observasi ... 34

2. Wawancara ... 34

3. Checklist ... 34

4. Dokumentasi ... 35

5. Teknik Analisis Data ... 35

BAB IV GAMBARAN UMUM TOKO HAMZAH BATIK MALIOBORO A. Profil Toko Hamzah Batik Malioboro ... 54

B. Falsafah Hamzah Batik ... 55

C. Visi, Misi dan Budaya Kerja Hamzah Batik ... 55

D. Struktur Organisasi Toko Hamzah Batik Malioboro ... 57

E. Job Description Bagian Operasional Toko ... 59

F. Produk Perusahaan ... 64

G. Daftar Penjualan Terlaris ... 65

BAB V ANALISIS DATA DAN PEMBAHASAN A. Melaksanakan Survei Pendahuluan ... 66

B. Review dan Pengujian atas Sistem Pengendalian Manajemen ... 69

C. Melaksanakan Audit Terinci ... 78

1. Penulisan program audit ... 78

xii

D. Review Hasil Audit ... 125

E. Melaporkan Temuan dan Rekomendasi ... 128

BAB VI PENUTUP A. Kesimpulan ... 144 B. Keterbatasan Penelitian ... 145 C. Saran ... 145 DAFTAR PUSTAKA ... 147 LAMPIRAN ... 150

xiii

DAFTAR TABEL

Halaman

Tabel 3.1 Tabel Checklist... 39

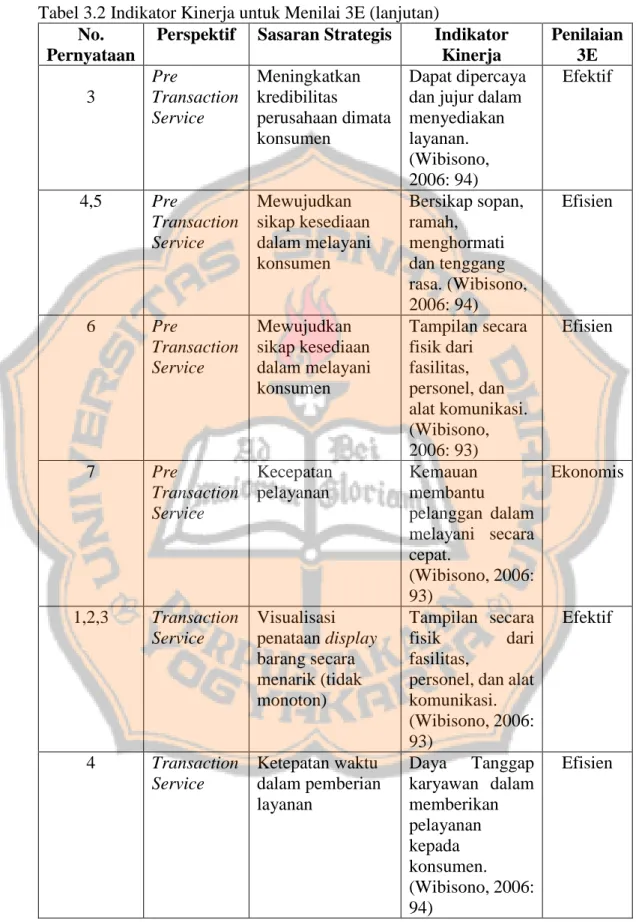

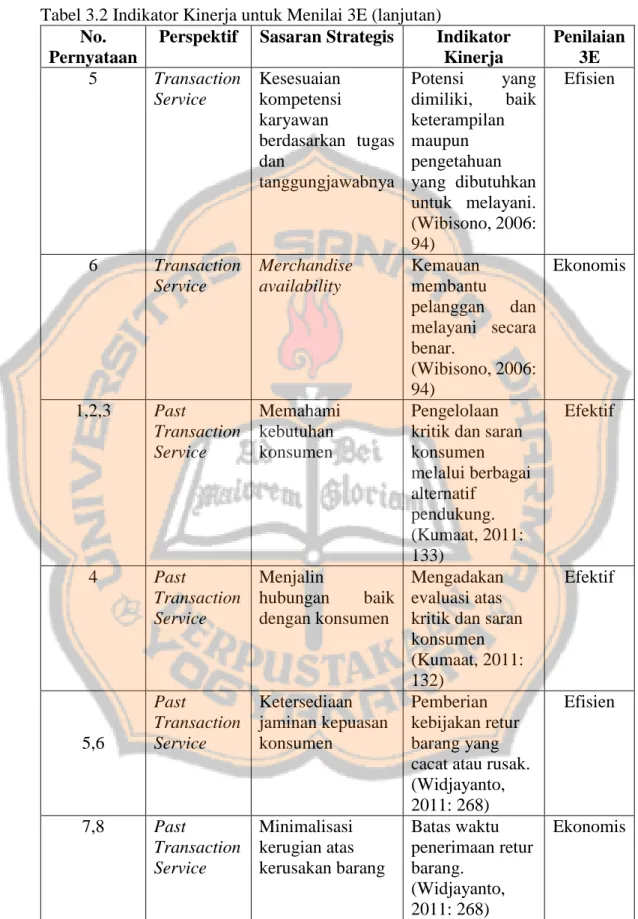

Tabel 3.2 Tabel 3.2 Indikator Kinerja untuk Menilai 3E... 44

Tabel 5.1 Program Kerja Review dan Pengujian atas Sistem Pengendalian Manajemen... 70

Tabel 5.2 Tabel Audit Penjualan – Pengadaan Barang... 81

Tabel 5.3 Tabel Audit Penjualan – Organisasi Fungsi Penjualan... 87

Tabel 5.4 Tabel Audit Penjualan – Perencanaan Penjualan... 92

Tabel 5.5 Tabel Audit Penjualan – Pencatatan Penjualan... 100

Tabel 5.6 Tabel Audit Penjualan – Pengawasan Penjualan... 104

Tabel 5.7 Tabel Audit Pelayanan Konsumen – Pre Transaction Service.... 108

Tabel 5.8 Tabel Audit Pelayanan Konsumen – Transaction Service... 113

Tabel 5.9 Tabel Audit Pelayanan Konsumen – Past Transaction Service.. 117

xiv

DAFTAR GAMBAR

Halaman Gambar 4.1 Struktur Organisasi – Toko Hamzah Batik

Malioboro... 57

Gambar 4.2 Struktur Organisasi Toko Hamzah Batik Malioboro – Bagian Operasional Toko... 58

xv ABSTRAK

AUDIT OPERASIONAL PADA FUNGSI PENJUALAN DAN PELAYANAN KONSUMEN

(Studi Kasus di Toko Hamzah Batik Malioboro) Elva Kurniasari

NIM: 152114107 Universitas Sanata Dharma

Yogyakarta 2019

Tujuan dari penelitian ini adalah untuk melaksanakan audit operasional pada fungsi penjualan dan pelayanan konsumen serta memberikan rekomendasi dengan menilai efektivitas, efisiensi, dan ekonomisasi pada fungsi penjualan dan pelayanan konsumen di Toko Hamzah Batik

Data dikumpulkan dengan menggunakan teknik observasi, pengisian

checklist, wawancara, dan dokumentasi. Teknik analisis data menggunakan

pendekatan deskriptif kualitatif dengan melaksanakan survei pendahuluan, menguji pengendalian manajemen, melaksanakan audit terinci, mereview hasil audit, serta melaporkan temuan dan rekomendasi.

Hasil audit menunjukkan bahwa pelaksanaan aktivitas pada fungsi penjualan dinilai dari efektivitas sudah berjalan dengan cukup baik, sedangkan dari sisi efisiensi dan ekonomisasi sudah berjalan dengan sangat baik. Pelaksanaan aktivitas pada fungsi pelayanan konsumen dinilai dari efektivitas sudah berjalan secara baik, sedangkan dari sisi efisiensi dan ekonomisasi sudah berjalan dengan sangat baik. Saran perbaikan untuk fungsi penjualan yaitu: membentuk tim khusus yang terdiri dari manajer masing-masing divisi untuk menyusun SOP tertulis sebagai pendukung aktivitas penjualan dan pelayanan konsumen; membuat sekat pembatas untuk membedakan tempat penyimpanan barang di gudang; manajer operasional membuat prosedur perencanaan pasar secara tertulis. Pada fungsi pelayanan konsumen, disarankan untuk melengkapi rak display dengan papan petunjuk atas kategori barang dan range harga yang ditawarkan serta melakukan penataan kembali barang-barang antik ke tempat yang lebih luas.

Kata kunci: audit operasional, fungsi penjualan, fungsi pelayanan konsumen, efektivitas, efisiensi, ekonomisasi.

xvi ABSTRACT

OPERATIONAL AUDIT ON SALES FUNCTION AND CUSTOMER SERVICES FUNCTION

(Case Study at Hamzah Batik Malioboro Store)

Elva Kurniasari NIM: 152114107 Universitas Sanata Dharma

Yogyakarta 2019

The purposes of this study are to carry out the operational audits and to provide recommendations on effectiveness, efficiency, and economy on sales and customer services functions at the Hamzah Batik Malioboro Store.

Data was collected through observation, checklists filling, interviews, and documentation. The data analysis technique was descriptive qualitative approach by carrying out preliminary survey, testing management control, carrying out detailed audit, evaluating audit results, and reporting findings and recommendations.

The results showed that the sales function already runs quite well based on its effectiveness. In the terms of efficiency and economy, it also runs very well. The customer services function already runs well based on its effectiveness, while in terms of efficiency and economy, it also runs very well. Suggestions for improvements to the sales function are: forming a special team consists of managers from each division to compile a written SOP as supporting documents of

sales and service activities;setting a divider for the goods stored in the warehouses;

preparing a written market planning procedures by operational manager. For the customer services, it is recommended to complete the display racks with price sign for each product category. It is also recommended to rearrange the antiques to a wider area.

Keywords: operational audit, sales function, customer services function, effectiveness, efficiency, economy.

1 BAB I PENDAHULUAN PENDAHULUAN

A. Latar Belakang Masalah

Kehadiran bisnis ritel modern semakin menunjukkan bahwa begitu banyak persaingan dengan menawarkan berbagai kemudahan dari segi penjualan dan pelayanan. Dalam hal ini, ritel modern hadir dengan menawarkan berbagai pilihan berbelanja sehingga konsumen diberi kesempatan untuk dapat memilih toko yang sesuai dengan kebutuhan dan keinginannya. Konsumen mendapatkan suasana nyaman dan aman selama berbelanja, mudah dalam memilih barang-barang yang diperlukan dengan harga yang sudah pasti dan kualitas yang lebih terjamin, serta dapat berbelanja berbagai keperluan dalam satu tempat saja sehingga akan menghemat waktu dan tenaga. Sesuai dengan orientasi bisnisnya, pengelolaan ritel modern lebih menekankan pada pemenuhan kebutuhan konsumen yang menjadi pasar sasarannya.

Seiring dengan perkembangan bisnis ritel modern di Indonesia, paradigma penjualan industri mengalami perubahan menuju penjualan berbasis nilai. Menurut Töytäri (2014), perubahan paradigma penjualan industri menuju penjualan berbasis nilai menuntut organisasi untuk dapat meningkatkan kemampuan dalam mengubah fungsi penjualan yang berorientasi pada konsumen. Penjualan berbasis nilai menekankan bahwa perusahaan mengelola proses penjualan sebagai nilai bagi organisasi untuk mendorong proses pembelian oleh konsumen. Proses penjualan bergerak dimulai dengan menciptakan insentif untuk bertindak sehingga dapat membangun visi solusi dan membangun hubungan yang kuat dengan konsumen

Menurut hasil penelitian yang dilakukan oleh Aberdeen (2011) dan Vitasek dkk. (2012) dalam jurnal Toytari (2014), perusahaan yang berhasil meningkatkan nilai penjualan dengan menggunakan pendekatan berbasis konsumen mampu menangkap peluang dan mencapai profitabilitas yang tinggi. Sementara bagi perusahaan yang tidak mampu meningkatkan nilai penjualan dengan menggunakan pendekatan berbasis konsumen, memiliki kecenderungan mengendalikan biaya yang dikeluarkan dengan memperluas penawaran atas barang dan jasa melalui pemasaran (promosi) sebagai upaya menghindari risiko bisnis. Hal tersebut membuktikan bahwa kemampuan perusahaan untuk mengelola peluang penjualan berbasis nilai masih sangat tertinggal.

Berdasarkan pada pentingnya meningkatkan nilai penjualan melalui pendekatan berbasis pelanggan, para pelaku bisnis ritel dituntut untuk dapat mempertahankan eksistensinya dengan mengikuti perkembangan zaman dan meningkatkan kualitas pelayanan serta mengelola fungsi penjualan secara efektif, efisien dan ekonomis sebagai nilai bagi organisasi. Kualitas pelayanan konsumen menjadi salah satu faktor tercapainya penjualan yang efektif, efisien dan ekonomis di samping kegiatan menjual barang dan jasa. Sasarannya adalah bahwa penjualan didukung dengan informasi kebutuhan pemakai secara lengkap, sehingga kelangsungan usaha ritel memang sangat dipengaruhi oleh kemampuan melayani kebutuhan konsumen secara memuaskan.

Tindakan perusahaan dalam mencapai kepuasan konsumen dipengaruhi oleh peran fungsi penjualan dan pelayanan konsumen, dimana para konsumen akan dengan mudah menilai kapabilitas dan kredibilitas perusahaan. Keberhasilan

perusahaan dalam mengelola fungsi penjualan dan pelayanan, sangat menentukan loyalitas konsumen atas produk atau jasa yang ditawarkan perusahaan. Tidak jarang penjualan dan pelayanan lebih efektif mengangkat citra perusahaan dibanding upaya iklan dan promosi.

Toko Hamzah Batik, sebagai salah satu toko ritel yang bertindak sebagai penyedia barang dan jasa juga harus menyadari bahwa sesungguhnya penghasilan yang diperoleh merupakan timbal balik dari pemberian kepuasan kepada konsumennya. Kepuasan konsumen terhadap suatu produk merupakan tantangan dan masalah yang dihadapi oleh Toko Hamzah Batik. Menurut Irawan (2003) dalam Daryanto dan I Setyabudi (2014:52), kepuasan konsumen adalah perasaan puas yang didapatkan oleh konsumen karena mendapatkan value yang berasal dari produk maupun sistem pelayanan yang ditawarkan oleh penyedia barang atau jasa. Setiap konsumen memiliki berbagai macam selera, harapan mengenai produk yang akan dibeli, serta suasana yang diperoleh pada saat berbelanja (store atmosphere), hingga pada akhirnya merasa puas.

Toko Hamzah Batik hadir dengan menawarkan berbagai pilihan berbelanja bagi konsumen, produk yang dijual antara lain seperti batik, cindera mata, kerajinan tangan, hingga makanan dan minuman. Apabila dilihat dari segi penjualan, rata-rata produk yang dijual di Toko Hamzah Batik merupakan barang konsinyasi. Penjualan ditentukan berdasarkan kontrak atau perjanjian antara pengrajin (selaku pemasok) dengan pihak toko sesuai jangka waktu penitipan barang yang telah disepakati bersama, sedangkan apabila dilihat dari segi perencanaan penjualan, Toko Hamzah Batik belum menggunakan anggaran

penjualan yang jelas sehingga tidak ada target penjualan yang harus dipenuhi. Dengan melihat semakin banyaknya jenis produk yang ditawarkan Toko Hamzah Batik, semakin sulit pula melakukan kontrol atas kualitas barang dan memperhatikan tata letak barang yang berada di rak display. Adapun sampai saat ini, Toko Hamzah Batik belum gencar melakukan penjualan secara online sehingga yang menjadi fokus utama adalah penjualan secara langsung melalui toko.

Untuk memastikan bahwa Toko Hamzah Batik dapat tetap unggul di tengah persaingan, diperlukan adanya tanggapan dan saran perbaikan yang memadai. Audit operasional akan sangat bermanfaat bagi perusahaan untuk memberikan evaluasi dan saran perbaikan atas fungsi yang telah dilaksanakan antar bagian dalam suatu perusahaan, demi kelangsungan bisnis di masa yang akan datang. Dalam hal ini, audit operasional dapat dijadikan sebagai alat bagi manajemen untuk mendeteksi, mencegah dan meminimalisasi ketidakefektifan, ketidakefisienan, dan ketidakekonomisan yang terdapat pada fungsi penjualan termasuk di dalamnya fungsi pelayanan konsumen sebagai aspek pendukung penjualan (sales support). Harapannya melalui audit operasional dapat meningkatkan peran fungsi penjualan dan pengawasan atas aktivitas pelayanan konsumen sebagai upaya mewujudkan pengelolaan manajemen yang terkendali.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Audit Operasional pada Fungsi Penjualan dan Pelayanan Konsumen”: Studi Kasus di Toko Hamzah Batik Malioboro, Yogyakarta. Toko Hamzah Batik Malioboro sebagai pelaku bisnis ritel di Yogyakarta akan diperlakukan sebagai subjek penelitian oleh penulis serta fungsi

penjualan dan pelayanan konsumen (Sales & Services) yang berada dalam satu bagian yang sama yaitu operasional toko (Store Operations) akan dijadikan sebagai objek penelitian.

B. Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah bagaimana hasil pelaksanaan audit operasional terkait efektivitas, efisiensi dan ekonomisasi pada fungsi penjualan dan pelayanan konsumen di Toko Hamzah Batik Malioboro?

C. Tujuan Penelitian

Berdasarkan pada fungsi pelaksanaan audit operasional, tujuan dari penelitian ini adalah untuk memberikan analisis dan rekomendasi perbaikan yang diperlukan sesuai hasil temuan yang didapat dari pelaksanaan audit operasional pada fungsi penjualan dan pelayanan konsumen di Toko Hamzah Batik Malioboro.

D. Manfaat Penelitian

1. Bagi Toko Hamzah Batik Malioboro, dari penelitian ini diharapkan dapat memberikan bahan evaluasi sebagai rekomendasi / saran perbaikan yang dapat digunakan manajemen toko untuk menunjang proses penjualan dan pelayanan konsumen yang ada di Toko Hamzah Batik Malioboro.

2. Bagi Universitas Sanata Dharma, hasil penelitian ini diharapkan dapat menjadi tambahan bacaan atau bahan perbandingan dari penelitian sejenis. 3. Bagi Penulis, menambah pengetahuan dan wawasan mengenai tata cara

pelaksanaan audit operasional pada suatu perusahaan.

4. Bagi Penulis Lain, dapat dijadikan sebagai referensi dan bahan masukan dalam melakukan penelitian selanjutnya.

E. Sistematika Penulisan Bab I Pendahuluan

Bab ini membahas mengenai hal-hal yang menjadi latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini menjelaskan secara umum mengenai dasar-dasar teori pendukung yang digunakan sebagai acuan dalam penelitian. Bab III Metode Penelitian

Bab ini menjelaskan mengenai metode yang digunakan untuk memecahan permasalahan yang diangkat dalam penelitian, diantaranya mencakup jenis penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data. Bab IV Gambaran Umum Toko Hamzah Batik Malioboro

Bab ini memberikan gambaran secara garis besar objek yang akan diteliti, seperti: profil Toko Hamzah Batik Malioboro, visi dan misi serta budaya kerja Hamzah Batik, struktur organisasi, job

description bagian operasional toko, produk perusahaan, dan daftar

penjualan terlaris.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan mengenai tahap-tahap pelaksanaan audit operasional pada fungsi penjualan dan pelayanan konsumen di Toko Hamzah Batik Malioboro.

Bab VI Penutup

Bab ini menjelaskan kesimpulan, keterbatasan penelitian, dan saran atas hasil yang ditemukan pada saat penelitian.

8 BAB II TINJAUAN PUSTAKA

TINJAUAN PUSTAKA A. Pengauditan

1. Definisi pengauditan menurut para ahli:

Menurut Arens dan Loebbecke (1992) dalam Sunyoto (2004: 1), “Auditing adalah proses pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dengan kriteria yang telah ditetapkan. Audit harus dilakukan oleh pihak yang kompeten dan independen”.

“Report of the Committee on Basic Auditing Concepts of the American Accounting Association” (Accounting Review, Vol.47) dalam

Boynton dkk., (2002:5) memberikan definisi auditing sebagai

“Suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan”. Mengenai definisi audit, Agoes (2012: 44) menyatakan sebagai berikut:

“Audit adalah pemeriksaan yang dilakukan untuk secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan pembukuan dan bukti pendukungnya, dengan tujuan memberikan pendapat atas kewajaran laporan keuangan tersebut”.

Dari beberapa definisi di atas, dapat penulis simpulkan bahwa audit merupakan suatu proses sistematik atas pemeriksaan yang dilakukan oleh pihak yang independen serta ditujukan untuk menggumpulkan, mengevaluasi dan melaporkan bukti tentang informasi yang telah

disesuaikan dengan kriteria yang telah ditetapkan kepada pemakai yang berkepentingan.

2. Jenis-Jenis Audit

Menurut Jusup (2001: 15), audit pada umumnya dikelompokkan menjadi tiga golongan, yaitu:

a. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan - yaitu informasi kuantitatif yang akan diperiksa – dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan. Pada umumnya kriteria yang digunakan adalah prinsip akuntansi berlaku umum, meskipun audit lazim juga dilakukan atas laporan keuangan yang disusun berdasarkan dasar tunai (Cash Basis) atau dasar akuntansi lain yang cocok untuk organisasi yang diaudit. Laporan keuangan yang diperiksa biasanya meliputi neraca (laporan posisi keuangan), laporan laba-rugi, dan laporan arus kas, termasuk catatan kaki (Foot Notes).

b. Audit Kesesuaian

Tujuan audit kesesuaian adalah untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan oleh pihak yang berwenang. Audit kesesuaian untuk suatu perusahaan swasta dapat berupa penentuan apakah karyawan- karyawan di bidang akuntansi telah mengikuti prosedur-prosedur yang ditetapkan oleh kontroler perusahaan, mengkaji ulang tarif upah untuk disesuaikan

dengan tarif upah minimum yang ditetapkan pemerintah (UMR), atau memeriksa perjanjian yang dibuat dengan bankir atau pemberi pinjaman lainnya untuk memastikan bahwa perusahaan telah mematuhi semua persyaratan yang ditetapkan dalam perjanjian.

c. Audit Operasional

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi. Dalam audit operasional, pengkajian tidak hanya terbatas pada akuntansi, tapi juga bisa juga meliputi struktur organisasi, operasi komputer, metode produksi, pemasaran, dan bidang-bidang yang lain asalkan auditor menguasai bidang yang diaudit. Audit operasional lebih mirip suatu konsultasi manajemen daripada suatu pekerjaan audit. 3. Program Audit

Program audit adalah rangkaian yang sistematis dari prosedur-prosedur audit untuk mencapai tujuan audit. Untuk dapat melaksanakan audit dengan hasil yang baik diperlukan program audit yang lengkap dan terperinci serta terarah. Menurut Brink dan Wiltt (2006: 268), program audit merupakan suatu rencana langkah kerja yang harus dilakukan selama audit berdasarkan tujuan yang telah ditetapkan serta informasi yang ada tentang objek yang diaudit.

B. Audit Operasional

1. Pengertian Audit Operasional

Menurut Boynton dkk., (2002: 7), audit operasional berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu. Dalam suatu perusahaan bisnis, lingkup audit ini dapat meliputi seluruh kegiatan dari (1) suatu departemen, cabang, atau divisi atau (2) suatu fungsi yang mungkin merupakan fungsi lintas unit usaha, seperti pemasaran atau pengolahan data.

Mengenai pengertian audit operasional, IBK Bayangkara (2016: 2) menyatakan sebagai berikut:

Audit Operasional adalah evaluasi terhadap efisiensi dan efektivitas operasi perusahaan. Audit operasional meliputi seluruh operasi internal perusahaan yang harus dipertanggung jawabkan kepada berbagai pihak yang memiliki wewenang yang lebih tinggi. Audit Operasional dirancang secara sistematis untuk mengaudit aktivitas, program yang diselenggarakan, atau sebagian dari entitas yang dapat diaudit untuk menilai dan melaporkan apakah sumber daya telah digunakan secara efisien, serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tidak melanggar ketentuan aturan dan kebijakan yang telah ditetapkan perusahaan. 2. Tujuan Audit Operasional

Tujuan umum manajemen audit menurut Agoes (2012: 163) yaitu:

a. Menilai kinerja dari manajemen dan berbagai fungsi dalam perusahaan

b. Menilai apakah berbagai sumber daya (manusia, mesin, dana, harta lainnya) yang dimiliki perusahaan telah digunakan secara efisien dan ekonomis

c. Menilai efektivitas perusahaan dalam mencapai tujuan yang telah ditetapkan oleh top management

d. Dapat memberikan rekomendasi kepada top management untuk memperbaiki kelemahan-kelemahan yang terdapat dalam penerapan pengendalian internal, sistem pengendalian manajemen, dan prosedur operasional perusahaan, dalam rangka meningkatkan efisiensi, keekonomisan, dan efektivitas dari kegiatan operasi perusahaan

Mengenai tujuan audit operasional, Bayangkara (2016: 5) menyatakan sebagai berikut:

Audit Operasional bertujuan untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut. Oleh sebab itu, audit ini dititikberatkan pada berbagai objek audit yang diperkirakan dapat diperbaiki di masa yang akan datang, di samping juga mencegah kemungkinan terjadinya berbagai kerugian.

3. Jenis-Jenis Audit Operasional

Menurut Arens dkk (2010: 825) dalam Agoes (2012: 159), audit operasional terdiri atas tiga kategori utama yaitu:

1) Audit Fungsional adalah kategori aktivitas dalam suatu bisnis yang berhubungan dengan satu atau lebih fungsi dalam suatu organisasi, misalnya tentang efisiensi dan efektivitas dari suatu fungsi.

2) Audit Organisasional menekankan pada seberapa efisiensi dan efektif masing-masing fungsi berinteraksi dalam organisasi. Rencana organisasi dan metode untuk mengoordinasi kegiatan-kegiatan sangat penting dalam audit organisasional.

3) Audit Penugasan Khusus, timbul atas permintaan manajemen, misalnya untuk memeriksa penyebab tidak efektifnya sistem IT, menginvestigasi kemungkinan fraud di suatu divisi dan memberikan rekomendasi untuk mengurangi biaya produksi. 4. Ruang Lingkup Audit Operasional

Menurut Bayangkara (2016: 18), sesuai tujuannya audit operasional dilaksanakan untuk meningkatkan ekonomisasi, efisiensi pengelolaan sumber daya, dan efektivitas pencapaian tujuan perusahaan. Oleh karena itu, audit operasional diarahkan untuk menilai secara keseluruhan pengelolaan operasional objek audit, baik fungsi manajerial (perencanaan, pengorganisasian, pengarahan, dan pengendalian) maupun fungsi- fungsi bisnis perusahaan yang secara keseluruhan ditujukan untuk mencapai tujuan perusahaan.

Menurut Kumaat (2011: 45), rincian dari lingkup audit operasi sendiri bergantung pada karakteristik bisnis dari perusahaan. Secara umum dapat dibagi ke dalam 3 kategori operasi, yaitu:

1) Business Sales & Services

Penjualan (Sales) dan Pelayanan (Service) adalah aktivitas operasi utama semua institusi bisnis, karena berkaitan langsung dengan

urusan making profit, revenue atau gain. Kedua aktivitas ini banyak terkait dengan aktivitas frontliners perusahaan, bersentuhan langsung dengan tingkat kepuasan konsumen dan kerap mempresentasikan skala citra perusahaan di tengah masyarakat. Menilik dari organisasi bisnis yang umum dijumpai, yang termasuk kategori ini adalah jajaran tim Penjualan (Sales Force, Point of

Sales atau Retailer, Sales BtoB, Sales Mgt, dan sebagainya) dan

jajaran tim Pelayanan (Customer Services).

2) Business Support

Yang termasuk kategori ini adalah semua aktivitas operasi yang memberikan dukungan langsung, dan memenuhi segala hal yang dibutuhkan aktivitas Sales & Services maupun kebutuhan operasi bisnis keseluruhan, seperti:

a) Yang berada di sekitar SDM barang penjualan (Purchasing,

Logistik, Distribusi)

b) Bagian yang memasok SDM yang kompeten (HRD) c) Yang menangani bangunan beserta fasilitas di dalamnya

d) Yang menangani infrastruktur network, hardware, dan software teknologi (IT)

3) Business Administration

Hal yang termasuk kategori ini adalah semua aktivitas yang memberikan dukungan tidak langsung untuk menggumpulkan, mencatat atau mengentry record transaksi, serta menyusun laporan

yang semuanya berujung pada penyajian informasi keuangan atau manajerial perusahaan.

5. Sasaran Audit Operasional

Menurut Bayangkara (2016: 5), sasaran dalam audit operasional adalah kegiatan, aktivitas, program, dan bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan baik dari segi ekonomisasi, efisiensi, dan efektivitas.

Menurut Agoes (2017: 189), tujuan pemeriksaan (audit objective) dalam audit operasional mencakup tiga elemen. Ketiga elemen tersebut masing-masing:

a. Criteria

Criteria merupakan standar yang harus dipatuhi oleh setiap bagian

dalam perusahaan. Standar bisa berupa kebijakan yang telah ditetapkan manajemen, kebijakan perusahaan sejenis, atau kebijakan industri, dan peraturan pemerintah.

b. Causes

Causes adalah tindakan-tindakan yang dilakukan manajemen atau

pegawai perusahaan, termasuk tindakan-tindakan yang seharusnya dilakukan untuk memenuhi criteria tetapi tidak dilakukan oleh manajemen atau pegawai perusahaan. Dengan kata lain, causes adalah tindakan-tindakan yang menyimpang dari standar yang berlaku.

c. Effects

Effects adalah akibat dari tindakan-tindakan yang menyimpang dari

standar berlaku.

6. Tahap-tahap Audit Operasional

Menurut Bayangkara (2016: 11), tahap dalam audit operasional dibagi menjadi lima tahapan diantaranya sebagai berikut:

a. Audit Pendahuluan

Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang terhadap objek yang diaudit. Disamping itu, pada audit ini juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan dan kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengidentifikasi hal-hal potensial yang mengandung kelemahan pada perusahaan yang diaudit. Dari latar belakang tersebut, auditor dapat menentukan tujuan audit sementara.

b. Review dan Pengujian Pengendalian Manajemen

Pada tahapan ini auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit dengan tujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku pada objek audit sehingga dengan lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan. Hasil pengujian

pengendalian manajemen ini dapat mendukung tujuan audit sementara menjadi tujuan audit sesungguhnya, atau ada beberapa tujuan audit sementara yang gugur karena tidak cukup bukti-bukti untuk mendukung tujuan audit tersebut.

c. Audit Terinci

Tahap ini, auditor melakukan pengumpulan bukti yang cukup kompeten untuk mendukung tujuan audit yang telah ditentukan. Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit. Temuan yang cukup, relevan, dan kompeten pada tahap ini disajikan dalam suatu kertas kerja audit untuk mendukung suatu kesimpulan audit yang dibuat dan rekomendasi yang diberikan.

d. Pelaporan

Tahapan ini bertujuan untuk mengkomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen tentang keabsahan hasil audit dan mendorong pihak- pihak yang berwenang untuk melakukan perbaikan terhadap berbagai kelemahan yang ditemukan. Laporan disajikan secara komprehensif (menyajikan temuan-temuan penting hasil audit untuk mendukung kesimpulan audit dan rekomendasi).

e. Melakukan Tindak Lanjut

Tindak lanjut bertujuan untuk mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut atau perbaikan sesuai dengan rekomendasi yang diberikan. Auditor tidak memiliki wewenang untuk mengharuskan manajemen untuk melaksanakan tindak lanjut sesuai dengan rekomendasi yang diberikan. Oleh karena itu, rekomendasi yang disajikan dalam laporan audit seharusnya sudah merupakan hasil diskusi dengan berbagai pihak yang berkepentingan dengan tindakan perbaikan. Suatu rekomendasi yang tidak disepakati oleh objek audit akan sangat berpengaruh pada pelaksanaan tindak lanjutnya.

C. Efektivitas, Efisiensi dan Ekonomisasi

1. Definisi Efektivitas, Efisiensi dan Ekonomisasi menurut para ahli Menurut Agoes (2012: 167), efektivitas diartikan sebagai perbandingan masukan-keluaran dalam berbagai kegiatan, sampai dengan pencapaian tujuan yang ditetapkan, baik ditinjau dari kuantitas (volume) hasil kerja, kualitas hasil kerja, maupun batas waktu yang ditargetkan. Efisiensi diartikan sebagai bertindak untuk membuat pengorbanan yang paling tepat dibandingkan dengan hasil yang dikehendaki.

Ekonomisasi diartikan sebagai cara penggunaan sumber daya (masukan) secara hati-hati dan bijak agar diperoleh biaya yang paling murah tanpa merusak mutu.

Menurut IBK Bayangkara (2016: 17), efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasinya, sehingga dicapai optimalisasi penggunaan sumber daya yang dimiliki.

Efisiensi berhubungan dengan metode kerja (operasi). Dalam hubungannya dengan konsep input-proses-output, efisiensi adalah rasio antar output dan input. Seberapa besar output yang dihasilkan dengan menggunakan sejumlah tertentu input yang dimiliki perusahaan.

Ekonomisasi merupakan ukuran input yang digunakan dalam berbagai program yang dikelola. Artinya, jika perusahaan mampu memperoleh sumber daya yang akan digunakan dalam operasi dengan pengorbanan yang paling kecil, berarti perusahaan telah mampu memperoleh sumber daya tersebut dengan cara yang ekonomis.

2. Indikator Penentuan

Menurut Rob Reider (2002) dalam Agoes (2012: 168), terdapat beberapa hal yang dapat dipertimbangkan dalam penentuan ekonomis, efisien, dan efektif yaitu:

a. Economy (pada biaya operasi)

Dalam menilai keekonomisan operasi dan alokasi terkait penggunaan sumber daya, auditor dapat mempertimbangkan beberapa hal berikut ini:

1) Mengikuti praktik aktivitas operasional yang umum

2) Ketepatan jumlah staf yang bertugas dalam menjalankan fungsi-fungsi yang penting

3) Ketepatan persediaan bahan di perusahaan

4) Menggunakan peralatan yang dengan harga yang sesuai 5) Mengurangi sumber daya yang tidak terpakai

b. Efficiency (atas metode operasi)

Dalam menilai efisiensi terkait tanggung jawab dalam pengeluaran biaya perusahaan yang minimum. Auditor melihat dari beberapa hal sebagai berikut:

1) Kesesuaian prosedur manual dengan komputerisasi 2) Keefisienan sistem dan prosedur operasi

3) Tidak terdapat duplikasi pekerjaan

4) Tidak adanya tahapan kerja yang tidak penting c. Effectiveness (hasil dari operasi)

Dalam menilai efektivitas terkait pencapaian hasil atau manfaat organisasi yang didasarkan pada sasaran dan tujuan organisasi. Auditor dapat melihat dari beberapa hal berikut ini:

1) Penilaian atas pencapaian sasaran, tujuan, dan rencana organisasi 2) Penilaian kecukupan sistem manajemen dalam mengukur

efektivitas

3) Menentukan keluasan hasil yang ingin dicapai

D. Fungsi Penjualan dan Pelayanan Konsumen

1. Definisi Fungsi Penjualan dan Pelayanan Konsumen a. Fungsi Penjualan

Penjualan merupakan tujuan dari pemasaran artinya perusahaan melalui departemen atau bagian pemasaran termasuk tenaga penjualan

(sales force) nya akan berupaya melakukan kegiatan penjualan untuk

menghabiskan produk yang dihasilkan. Kegiatan penjualan berkaitan dengan proses produksi, finansial, sumber daya manusia, serta riset dan pengembangan sehingga harus dikelola secara efektif, efisien dan ekonomis dengan memperhatikan berbagai aspek lainnya yang ada dalam suatu perusahaan.

Menurut Mulyadi (2001: 202), kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun secara tunai. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya. Kegiatan penjualan secara kredit ditangani perusahaan melalui sistem penjualan kredit. Dalam transaksi penjualan tunai, barang atau jasa baru diserahkan perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli. Kegiatan penjualan secara tunai ditangani perusahaan melalui sistem penjualan tunai.

Berkaitan dengan pengertian dari penjualan, Arens, Elder, dan Beasley (2001: 6) menyatakan sebagai berikut:

“Siklus penjualan berkaitan dengan keputusan dan proses penting dalam pemindahan kepemilikan barang-barang dan jasa kepada pelanggan setelah keduanya tersedia untuk dijual. Di mulai dari permintaan pelanggan dan berakhir dengan konversi barang-barang atau jasa tersebut ke dalam uang tunai”.

Berdasarkan teori-teori tersebut dapat disimpulkan bahwa penjualan merupakan pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual ke pembeli dengan harapan bahwa penjual akan memperoleh laba dari adanya transaksi-transaksi tersebut. Maka untuk memperoleh keberhasilan dalam mencapai tujuan perusahaan, aktivitas penjualan harus direncanakan sebaik mungkin dengan memperhatikan berbagai aspek yang mendukung tercapainya penjualan yang efektif.

b. Fungsi Pelayanan Konsumen

Mengenai fungsi pelayanan konsumen Gronroos (1990: 27) dalam Daryanto dan Ismanto S (2014: 135) menyatakan sebagai berikut:

Pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan. Pemberian pelayanan yang dimaksudkan untuk memecahkan permasalahan konsumen atau pelanggan.

Menurut Daryanto dan Ismanto S (2014: 49), apabila dilihat dari segi perbaikan kualitas, definisi pelanggan adalah setiap orang yang menuntut pemberian jasa (perusahaan) untuk memenuhi suatu

standar kualitas pelayanan tertentu sehingga dapat memberi pengaruh pada performance pemberi jasa (perusahaan terkait). Dengan kata lain pelanggan adalah orang-orang atau pembeli yang tidak tergantung pada suatu produk, tetapi produk yang tergantung pada orang tersebut. Oleh karena pelanggan merupakan pembeli atau pengguna suatu produk, maka harus diberi kepuasan.

Berdasarkan definisi-definisi tersebut dapat dikemukakan bahwa pada dasarnya pelayanan konsumen adalah sesuatu yang tidak berwujud tetapi dapat terjadi akibat adanya interaksi antara pemberi layanan (karyawan atau hal lain dalam perusahaan) dan yang diberi pelayanan (konsumen atau pelanggan) serta ditujukan untuk memberikan kepuasan bagi konsumen.

2. Proses Penjualan dan Pelayanan Konsumen a. Proses Penjualan

Menurut Swastha (2009: 11) proses penjualan meliputi: 1) Persiapan sebelum penjualan

Pada tahap ini kegiatan yang dilakukan adalah mempersiapkan tenaga penjual dengan memberikan pengertian tentang barang yang dijualnya, pasar yang dituju, dan teknik-teknik penjualan yang harus dilakukan.

2) Penentuan lokasi pembeli potensial

Dari lokasi yang dipilih dapatlah dibuat sebuah daftar mengenai orang-orang atau perusahaan yang secara logis merupakan -

pembeli potensial dari produk yang ditawarkan. 3) Pendekatan pendahuluan

Berbagai macam informasi perlu dikumpulkan untuk mendukung penawaran produk kepada pembeli, misalnya tentang kebiasaan pembeli, kesukaan dsb. Semua kegiatan ini dilakukan sebagai pendekatan pendahuluan terhadap pasarnya. 4) Melakukan penjualan

Penjualan dilakukan berawal dari suatu usaha untuk memikat perhatian calon pembeli, kemudian diusahakan untuk menarik daya tarik mereka sehingga pada akhirnya penjual melakukan penjualan produknya kepada pembeli.

5) Pelayanan sesudah penjualan

Dalam tahap akhir ini penjual harus berusaha mengatasi berbagai macam keluhan atau tanggapan yang kurang baik dari pembeli. Pelayanan penjualan ini dimaksudkan untuk memberikan jaminan kepada pembeli bahwa keputusan yang diambilnya tepat dan barang yang dibelinya betul-betul bermanfaat.

b. Proses Pelayanan Konsumen

Pelayanan merupakan suatu proses yang menghasilkan suatu produk berupa pelayanan, untuk kemudian diberikan kepada konsumen. Menurut Foster (2008: 53), pelayanan kepada konsumen dilakukan untuk memberikan (a) kemudahan kepada konsumen

potensial dalam berbelanja atau mengenal tempat barang atau jasa yang disediakan, (b) kemudahan pelaksanaan transaksi pada saat konsumen berusaha melakukan pembelian, (c) mencapai kepuasan konsumen terhadap jasa atau barang setelah transaksi dengan cara: 1) Pre transaction service, pelayanan yang disediakan untuk

pelanggan sebelum masuk ke dalam transaksi penjualan yaitu

information aids (bantuan informasi) dan convenience hours

(saat yang menyenangkan).

2) Transaction service, pelayanan yang disediakan selama penjualan seperti credit, lay way, gift wrapping/packaging,

checking chasing, personal shopping, aktivitas perakitan

bermacam-macam barang untuk langganan, merchandise

availability (kesediaan produk barang yang ditawarkan).

3) Past transaction service, pelayanan yang disediakan setelah penjualan dilakukan seperti complain handling (penanganan keluhan), merchandise return (pengembalian barang), serving

and repair (pelayanan dan perbaikan) dan delivery (pengiriman

barang).

Faktor-faktor yang harus dipertimbangkan dalam menentukan pelayanan konsumen adalah karakteristik toko, persaingan, jenis

3. Hubungan Antara Penjualan dan Pelayanan Konsumen

Menurut Kumaat (2010: 130), umumnya kedua bidang penjualan dan pelayanan konsumen (Sales & Services) terpisah secara organisasi. Bidang penjualan difokuskan untuk memacu pertumbuhan omzet di lapangan melalui transaksi penjualan, sementara bidang pelayanan konsumen difungsikan mengurusi isu-isu sekitar sales support dan after

sales. Meskipun memiliki standar yang berbeda, keduanya tidak boleh

dipisahkan. Tidak jarang sejumlah masalah after sales bersumber dari aktivitas penjualan. Sebaliknya pelayanan yang tidak memadai dari bagian pelayanan konsumen merupakan penghambat terjadinya repeat

order.

Menurut Töytäri (2014), perubahan paradigma penjualan industri menuju penjualan berbasis nilai menuntut organisasi untuk dapat meningkatkan kemampuan dalam mengubah fungsi penjualan yang berorientasi pada pelanggan. Proses penjualan berbasis nilai berusaha mempengaruhi proses pembelian selama interaksi antara pembeli-penjual longitudinal. Interaksi pembeli-pembeli-penjual dimulai ketika proses pembelian dan penjualan terlibat. Selaras dengan fokus proses pembelian, fokus proses penjualan bergerak dimulai dengan menciptakan insentif untuk bertindak sehingga dapat membangun visi solusi dan membangun hubungan yang kuat dengan konsumen.

Menurut Cyert dan March (1992) dalam jurnal Toytari (2014), proses manajemen penjualan mengelola proses penjualan sebagai nilai bagi organisasi untuk mendorong proses pembelian konsumen. Tujuannya adalah untuk menciptakan dan menangkap peluang dalam penjualan sebagai nilai bagi perusahaan. Nilai ditentukan oleh pusat pembelian dalam konteks pelanggan berdasarkan situasi bisnis yang dialami pelanggan dan dipandu oleh aturan institusional dan sistem kepercayaan.

Bonoma (2006) dalam jurnal Toytari (2014) menyatakan bahwa penting untuk memahami posisi di mana pembeli berada dalam proses pembelian, agar dapat menerapkan tindakan yang relevan untuk memengaruhi dan mengembangkan peluang dalam penjualan. Salah satu bentuk tindakan yang relevan dapat diwujudkan melalui pelayanan yang ditujukan untuk mendorong keinginan membeli kembali oleh konsumen. Dalam hal ini penjual perlu memperdalam hubungan yang ada dan memperluas jumlah hubungan, idealnya untuk mencakup seluruh pusat pembelian dengan pertimbangan yang bijaksana dari aspek biaya dan manfaat marjinal yang akan diperoleh.

E. Audit Terkait Penjualan dan Pelayanan Konsumen

Menurut Kumaat (2010: 130), penjualan dan pelayanan adalah garda terdepan di mana para konsumen (pelanggan/klien) akan dengan mudah menilai kapabilitas dan kredibilitas perusahaan. Keberhasilan perusahaan “di lapangan” (bidang penjualan dan pelayanan), sangat menentukan loyalitas konsumen atas produk atau jasa yang ditawarkan perusahaan. Tidak jarang penjualan dan

pelayanan lebih efektif mengangkat citra perusahaan dibanding upaya iklan dan promosi. Atau sebaliknya, investasi yang begitu besar pada iklan dan promosi berbasis Corporate Brand bisa pupus tak berarti karena suatu kejadian di sekitar penjualan dan pelayanan yang mengecewakan pelanggan. Bagi pelayanan penjualan, hal yang kurang diperhatikan adalah catatan yang diselenggarakan hanya berkisar pada transaksi penjualan. Demikian pula disekitar pelayanan pelanggan, tidak jarang complain atau masukan pelanggan tidak terolah dengan baik.

Manfaat audit operasional untuk penjualan dan pelayanan konsumen dalam hubungannya untuk meningkatkan efektivitas, efisiensi dan ekonomisasi (3E) perusahaan meliputi seluruh aspek dan kegiatan yang berkaitan dengan transaksi penjualan termasuk didalamnya pelayanan konsumen sebagai aspek pendukung penjualan (sales support). Maka audit operasional atas fungsi penjualan dan pelayanan konsumen menjadi penting untuk dilakukan oleh perusahaan. Hal ini dapat ditinjau dari tujuan audit operasional atas aktivitas penjualan yang dikemukakan oleh Widjayanto (2011: 121) yaitu: (1) Menilai pelaksanaan kegiatan penjualan (2) Mendeteksi adanya kelemahan dalam kegiatan penjualan serta mencari upaya penanggulangannya (3) Mencari alternatif dalam rangka meningkatkan efisiensi dan efektivitas penjualan (4) Mengembangkan rekomendasi bagi penanggulangan kelemahan dan peningkatan prestasi. Sedangkan untuk aspek pendukung tercapainya penjualan yaitu pelayanan konsumen, menjadi penting untuk dijadikan sebagai objek audit operasional didukung oleh pendapat Buttle (2004: 12) yang menyatakan bahwa

peningkatan kualitas layanan dapat berdampak positif pada produktivitas perusahaan dan mencapai kepuasan pelanggan.

Efektivitas penjualan adalah suatu kegiatan yang dilakukan dengan cara peningkatan kuantitas atau volume penjualan dengan melihat kemampuan perusahaan dalam menyalurkan barang, kebijakan, strategi yang ditetapkan perusahaan agar penjualan efektif. Penjualan efektif dapat tercapai dengan melakukan berbagai kegiatan pemasaran, pengembangan produk, penetapan harga dan saluran distribusi, peningkatan kualitas pelayanan serta mempromosikannya secara efektif sehingga akan meningkatkan penjualan (Kumaat, 2011: 120).

Menurut Dunne, Lusch dan Griffith (2002: 555) yang dikutip dalam Foster (2008: 63), kualitas pelayanan dapat diukur dari segi kemampuan pramuniaga dalam melayani konsumen sebagai penunjang bagi perusahaan untuk dapat mempertahankan konsumen nya. Maka kriteria yang diperlukan oleh seorang pramuniaga untuk dapat mencapai pelayanan yang efektif antara lain sebagai berikut:

1) Kelengkapan barang, prosedur keakuratan dalam menghitung dan mengiventarisasikan barang, menjaga agar barang/merchandise tetap bersih dan pengaturan secara berurutan, mengetahui desain dan spesifikasi, jaminan dan garansi dari tiap kelompok barang yang baru datang dengan cepat.

2) Kemampuan dalam melayani (customer service ability) dan memberikan pelayanan yang baik kepada pelanggan dalam menangani keluhan

berdasarkan prosedur yang ada. Mengikuti prosedur yang ada dalam hal pengembalian barang, menyimpan transaksi kredit, menganjurkan atau melengkapi merchandise untuk pelanggan

3) Kemampuan melakukan penjualan (sales ability), promosi barang-barang yang dijual untuk mendapatkan profit, bertindak sebagai sumber bagi department atau sales people

4) Memiliki pengetahuan tentang barang

5) Kebijakan toko (store policy), menyediakan kertas kerja yang akurat dan lengkap yang berhubungan dengan jadwal kerja

Dengan adanya analisa pengujian atas aktivitas penjualan dan pelayanan konsumen, akan didapat dua kemungkinan yaitu hal- hal yang dapat mendukung dan hal-hal yang kurang mendukung dalam peningkatan kelancaran operasi penjualan. Auditor dapat memberikan saran-saran untuk dapat mempertahankan prestasi atau menanggulangi kelemahan yang ada dalam mencapai 3E penjualan. Dari rekomendasi yang diberikan, perusahaan akan dapat segera mengambil tindakan menanggulangi kelemahan dan meningkatkan prestasinya melalui alternatif-alternatif yang direkomendasikan berdasarkan penilaian kegiatan dan analisa atas aktivitas penjualan dan pelayanan konsumen. Jadi audit operasional atas fungsi penjualan dan pelayanan konsumen membantu semua fungsi yang ada dalam perusahaan untuk mencapai efektivitas, efisiensi, dan ekonomisasi penjualan dengan mengidentifikasi masalah secara dini kemudian memberikan saran untuk memungkinkan diambilnya tindakan korektif, sehingga diharapkan

audit operasional dapat berperan dalam meningkatkan kualitas penjualan dan pelayanan konsumen.

F. Kerangka Berpikir Penelitian

Bisnis ritel meliputi seluruh aktivitas yang melibatkan penjualan barang dan jasa langsung kepada konsumen. Menurut Thoyib (1998) dalam jurnal yang disusun oleh Probowati (2011: 71), pengelolaan bisnis ritel tidak hanya sekedar membuka toko dan mempersiapkan barang-barang yang lengkap, tetapi harus mengikuti perkembangan teknologi dari segi pemasaran agar dapat bersaing dan mempunyai keunggulan bersaing. Suatu perusahaan ritel harus mampu menerapkan strategi yang tepat untuk dapat menarik lebih banyak pengunjung.

Masalah kepuasan konsumen menjadi semakin kompleks karena perusahaan perlu memperhatikan aspek-aspek lain yang ada pada kualitas produk dan kualitas layanan (Wibisono 2011: 50-51). Saat ini konsumen tidak hanya berpedoman pada harga yang murah saja, tetapi juga pada kenyamanan, kebersihan, kecepatan sistem pelayanan dan kualitas barang yang dijual. Hal ini menunjukkan bahwa sekarang konsumen sudah mulai selektif, efisien dalam waktu dan rasional dalam mengambil keputusan pembelian.

Melihat semakin banyaknya jumlah dan jenis produk yang dijual pada toko ritel, semakin sulit pula melakukan kontrol atas kualitas barang dan mengatur tata letak penyimpanan barang di gudang. Menurut Nurjannah (2013), peningkatan jumlah persediaan yang begitu pesat membuat risiko kehilangan dan kerusakan barang-barang persediaan menjadi lebih besar.

Kemungkinan terbesar penyebab terjadinya kehilangan dan kerusakan persediaan adalah karena sistem pengendalian internal yang belum baik sehingga dapat berdampak pada penjualan toko.

Pengelolaan bisnis ritel modern sangat membutuhkan sistem pengendalian internal pada berbagai aspek penunjang kegiatan penjualan dan pelayanan konsumen. Hal ini bertujuan untuk meminimalisasi risiko kesalahan dan kekeliruan yang mungkin saja dapat terjadi. Semakin kompleks aktivitas bisnis suatu perusahaan, maka dibutuhkan suatu sistem pengendalian internal yang memadai.

33 BAB III METODE PEN ELITIAN

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Menurut Sekaran (2011: 46), studi kasus meliputi analisis mendalam dan kontekstual yang memusatkan pada suatu objek tertentu, pada kurun waktu tertentu, termasuk lingkungan dan kondisi masa lalunya dengan cukup mendalam dan menyeluruh, serta dilakukan secara langsung pada perusahaan sehingga kesimpulan yang diperoleh hanya untuk perusahaan tersebut.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian adalah orang yang akan diperlakukan sebagai responden dalam penelitian. Pada penelitian ini yang diperlakukan sebagai subjek penelitian adalah konsumen yang sedang berbelanja di Toko Hamzah Batik Malioboro, HRD, manajer operasional, bagian keuangan, dan karyawan yang ada pada bagian operasional toko (Store Operation) yaitu: supervisor, petugas gudang, kasir, dan pramuniaga.

2. Objek Penelitian

Objek penelitian adalah variabel yang akan diteliti. Objek yang akan diteliti dalam penelitian ini adalah fungsi penjualan dan pelayanan konsumen yang berada dalam satu bagian yang sama yaitu bagian operasional pada Toko Hamzah Batik Malioboro.

C. Waktu dan Tempat Penelitian

Penelitian dilaksanakan pada bulan Desember 2018 – Januari 2019, bertempat di Toko Hamzah Batik yang berpusat di Jl. Jend. A. Yani No.9 (Depan Pasar Beringharjo), Malioboro, Yogyakarta.

D. Teknik Penggumpulan Data 1. Observasi

Observasi dilakukan sebagai tindakan awal untuk mempelajari perusahaan dan memproses penyusunan rencana audit. Data yang diperoleh pada tahap observasi adalah berupa potensi-potensi kelemahan yang dimiliki perusahaan pada fungsi penjualan dan pelayanan konsumen sesuai pengamatan penulis yang diposisikan sebagai auditor.

2. Wawancara

Wawancara merupakan prosedur pemeriksaan yang dilakukan dengan mengajukan pertanyaan-pertanyaan yang berkaitan dengan masalah yang diangkat oleh penulis dan diberikan kepada pihak perusahaan yang memiliki wewenang. Wawancara akan langsung dilaksanakan kepada HRD, manajer operasional, supervisor toko, karyawan bagian operasional toko (petugas gudang, pramuniaga shift A dan B, kasir shift A dan B), bagian keuangan serta konsumen (secara acak) yang sedang berbelanja di Toko Hamzah Batik.

3. Checklist

Checklist merupakan pengumpulan data dengan cara membuat sebuah

daftar, di mana responden tinggal memberikan tanda check (√) pada kolom jawaban yang sesuai (Arikunto, 2006: 152). Checklist dalam kegiatan audit

yang dilaksanakan akan berdasarkan pada standar profesi audit operasional dan juga berdasar pada SOP yang dimiliki perusahaan atau acuan lain yang sesuai. Checklist akan membantu auditor untuk mengetahui sebaik apa pengendalian internal yang dimiliki perusahaan pada fungsi penjualan. Data yang diharapkan dapat diperoleh penulis sebagai auditor adalah terkait pengendalian internal perusahaan pada fungsi penjualan dan pelayanan konsumen, mencakup proses pada saat perusahaan menerima barang titipan dari supplier, melayani calon konsumen hingga penyerahan barang/jasa kepada konsumen.

4. Dokumentasi

Metode dokumentasi digunakan untuk menggumpulkan data-data dokumenter. Data dokumenter ini dapat berupa sumber tertulis meliputi sejarah berdirinya perusahaan, visi dan misi perusahaan, struktur organisasi, produk perusahaan, rincian job description, dan gambar (foto). Sumber data tersebut dapat memberikan informasi bagi proses penelitian dan digunakan sebagai dasar dalam analisa.

E. Teknik Analisis Data

Teknik analisis data dalam peneltian ini menggunakan pendekatan deskriptif kualitatif, dimana lebih menekankan pada usaha menjawab pertanyaan penelitian melalui cara-cara berpikir formal dan argumentatif (Saifuddin Azwar, 2004).

Teknik analisis data digunakan untuk menjawab pertanyaan atas rumusan masalah mengenai pelaksanaan aktivitas pada fungsi penjualan dan pelayanan konsumen di Toko Hamzah Batik Malioboro untuk mencapai efektivitas, efisiensi dan ekonomisasi melalui audit operasional. Analisis data dilakukan melalui tahapan pelaksanaan audit operasional sebagai berikut:

1. Melaksanakan Survei Pendahuluan

Pelaksanaan audit operasional diawali dengan studi pendahuluan pada fungsi penjualan dan pelayanan konsumen untuk memperoleh pemahaman yang komprehensif mengenai struktur organisasi, karakteristik dari aktivitas operasinya serta fungsi penjualan dan pelayanan konsumen sebagai pemahaman awal. Setelah memperoleh berbagai informasi terkait fungsi yang akan diaudit, selanjutnya informasi tersebut dianalisis dan diidentifikasi berdasarkan hal-hal potensial yang mengandung kelemahan pada perusahaan yang diaudit. Potensi-potensi kelemahan tersebut dapat membantu untuk menyusun perencanaan audit. Analisis data yang akan dilakukan pada tahap ini adalah mendeskripsikan proses penjualan dan pelayanan konsumen. Proses penjualan dan pelayanan konsumen pada Toko Hamzah Batik dideskripsikan berdasarkan pengamatan langsung terhadap proses penjualan dan pelayanan konsumen serta hasil wawancara dengan HRD.

2. Review dan Pengujian Pengendalian Manajemen

Pengujian terhadap pengendalian manajemen dilakukan dengan mengamati aktivitas penjualan dan pelayanan yang terjadi pada

perusahaan dengan menggunakan kertas kerja berbentuk tabel. Tujuan akhirnya adalah untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Hasil dari pengujian pengendalian manajemen dapat membantu memahami pengendalian yang berlaku dalam objek audit sehingga lebih mudah diketahui potensi-potensi terjadinya kelemahan dalam fungsi penjualan dan pelayanan konsumen. Selain itu dapat digunakan untuk memperkuat dugaan sementara atas tindakan audit yang telah dilakukan.

3. Pengujian (Audit) Terinci

Pada tahap ini penulis akan melakukan pemeriksaan terhadap transaksi perusahaan untuk mengetahui apakah prosesnya sesuai dengan prosedur atau kebijakan yang telah ditetapkan secara umum. Berdasarkan tahap tersebut, kemudian dilakukan pengumpulan bukti yang otentik untuk memperkuat temuan yang akan disajikan dalam suatu kertas kerja audit (program audit). Dalam hal ini penulis harus melakukan observasi terhadap kegiatan dari fungsi penjualan dan pelayanan konsumen di Toko Hamzah Batik Malioboro dan melakukan konfirmasi melalui wawancara dengan manajer operasional, bagian keuangan, dan karyawan yang ada pada bagian operasional toko (Store Operation) yaitu: supervisor, petugas gudang, kasir, dan pramuniaga sebagai bukti pendukung audit. Analisis data pada bagian ini dilakukan dengan tahap:

a. Penulisan Program Audit

Penulisan program audit merupakan langkah yang akan dilakukan dalam proses audit yang dimuat dalam kertas kerja berbentuk tabel yang berisi judul program audit, periode audit dan otorisasi. Tujuannya adalah untuk membandingkan kegiatan penjualan dan pelayanan konsumen dengan Standar Operasional Prosedur (SOP) yang sudah ditetapkan perusahaan. Pada tahap ini, penulis akan merencanakan terlebih dahulu program audit yang akan dibuat pada aktivitas penjualan dan pelayanan konsumen. Program audit pada aktivitas penjualan diantaranya terkait prosedur pengadaan barang, organisasi fungsi penjualan, perencanaan penjualan, pencatatan penjualan, dan pengawasan penjualan. Sedangkan program audit pada aktivitas pelayanan konsumen terkait pre transaction service, transaction

service, past transaction service.

b. Melaksanakan Audit Operasional

Pada tahap ini penulis membuat checklist yang berisi susunan program audit. Checklist ini digunakan untuk membandingkan antara prosedur yang seharusnya dengan proses penjualan dan pelayanan konsumen yang terjadi secara riil. Pada tahap ini penulis tidak menggunakan SOP karena auditee belum selesai membuat SOP Penjualan dan Pelayanan Konsumen secara tertulis. Analisis data didasarkan pada pelaksanaan kriteria yang telah ditetapkan oleh penulis sebagai standar yang digunakan untuk menentukan seberapa baik hasil temuan yang didapat

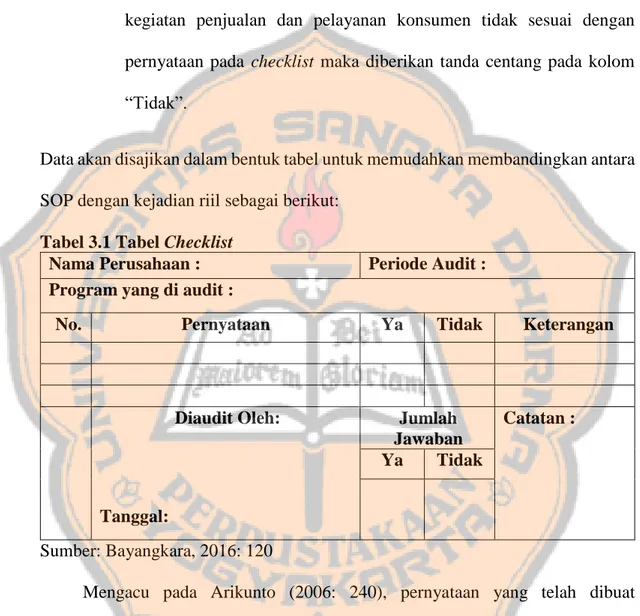

oleh penulis. Apabila pelaksanaan kegiatan penjualan dan pelayanan konsumen sesuai dengan pernyataan pada checklist maka diberikan tanda centang pada kolom jawaban “Ya”, sebaliknya jika pelaksanaan kegiatan penjualan dan pelayanan konsumen tidak sesuai dengan pernyataan pada checklist maka diberikan tanda centang pada kolom “Tidak”.

Data akan disajikan dalam bentuk tabel untuk memudahkan membandingkan antara SOP dengan kejadian riil sebagai berikut:

Tabel 3.1 Tabel Checklist

Nama Perusahaan : Periode Audit : Program yang di audit :

No. Pernyataan Ya Tidak Keterangan

Diaudit Oleh: Tanggal: Jumlah Jawaban Catatan : Ya Tidak Sumber: Bayangkara, 2016: 120

Mengacu pada Arikunto (2006: 240), pernyataan yang telah dibuat selanjutnya dikelompokkan ke dalam kelompok tabel berdasarkan indikator efektif, efisien, dan ekonomis. Pada tahap ini penulis menggunakan indikator penentuan dan menghitung total pernyataan dari masing-masing kelompok efektif, efisien, dan ekonomis. Berdasarkan total pernyataan tersebut, jika jumlah jawaban “Ya” lebih besar dari jumlah jawaban “Tidak” maka hasilnya dapat diinterpretasikan ke dalam

tingkat efektif, efisien, dan ekonomis. Selain itu untuk memperkuat analisis, presentasi jawaban “Ya” pada tabel checklist untuk masing-masing indikator akan dihitung dalam bentuk persentase dengan menggunakan acuan dari buku Riduwan (2008: 28), p = f / n x 100%. P merupakan persentase, f merupakan jumlah jawaban “Ya” untuk masing-masing indikator, dan n merupakan total pertanyaan secara keseluruhan untuk masing-masing indikator. Kemudian dari hasil persentase tersebut akan dikategorikan berdasarkan kriteria pengukuran menurut Riduwan (2008: 62), yang akan dijabarkan sebagai berikut:

90% - 100% = Sangat Baik 80% - 89% = Baik

70% - 79% = Cukup Baik < 59,99% = Tidak Baik

Hasil checklist selanjutnya dideskripsikan untuk mengetahui proses penjualan dan pelayanan konsumen perusahaan yang terjadi dengan poses penjualan dan pelayanan konsumen yang seharusnya.

Berikut ini akan dijabarkan indikator penilaian 3E yang digunakan sebagai dasar penentuan hasil pengauditan (Rob Reider, 2002) yaitu:

a) Economy (pada biaya operasi)

Dalam menilai keekonomisan operasi dan alokasi terkait penggunaan sumber daya, penulis sebagai auditor dapat mempertimbangkan beberapa hal berikut: 1. Mengikuti praktik aktivitas operasional yang umum

2. Ketepatan jumlah staf yang bertugas dalam menjalankan fungsi- fungsi yang penting