9 2.1 Tinjauan Teoritis.

2.1.1 Bursa Efek

2.1.1.1 Definisi dan Karakteristik Bursa Efek

Secara umum, pasar saham memiliki sarana pertemuan antara permintaan dan penawaran dari instrumen keuangan dalam jangka panjang, umumnya lebih dari satu tahun tahun. Sedangkan pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana untuk mereka yang membutuhkan dana dengan cara perdagangan di pasar saham (Usman, 1994:10). Dengan demikian, pasar saham juga dapat diartikan sebagai pasar untuk perdagangan bursa efek yang umumnya memiliki saham dan obligasi lebih dari satu tahun.

Pasar modal adalah pasar di mana perdagangan dalam berbagai instrumen keuangan jangka panjang yang dapat diperdagangkan, seperti saham (ekuitas / investasi), obligasi (surat utang), reksa dana, atau instrumen lainnya. Pasar modal juga merupakan sarana pendanaan bagi perusahaan dan instansi pemerintah, serta sebagai sarana bagi orang untuk melakukan kegiatan investasi. Pasar saham adalah tempat atau wadah untuk memfasilitasi pembelian dan penjualan surat berharga dan kegiatan terkait lainnya (Schwartz, 2013).

Berdasarkan beberapa penjelasan, dapat disimpulkan bahwa pasar saham adalah tempat di mana berbagai instrumen keuangan yang diperdagangkan jangka panjang, dalam menangani kelebihan dana maupun yang membutuhkan dana dari instrumen keuangan. Bahkan, pasar modal memiliki peran penting bagi kemajuan ekonomi di suatu negara, dengan tujuan untuk mendapatkan dana dari masyarakat. Hasil dari pasar modal dapat digunakan untuk pengembangan usaha, pembayaran utang, dan modal kerja. Selain memiliki fungsi bagi pemilik modal (investor), pasar modal juga berguna untuk orang-orang yang berniat untuk berinvestasi dengan membeli produk-produk keuangan seperti saham, obligasi, reksa dana. Oleh karena itu, pasar saham adalah arti dari modal fisik. Di Negara kita Indonesia memiliki Bursa Efek Indonesia berdiri sejak tahun 2007, Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) bergabung dan berubah nama menjadi Bursa Efek Indonesia (BEI).

Schwartz (2013) memberikan fungsi yang terkandung dalam pelaksanaan pasar modal. Fungsi pasar modal adalah sebagai berikut:

1. Sebagai fasilitas untuk mengumpulkan dana publik yang digunakan sebagai kegiatan produktif.

2. Sumber-sumber pembiayaan yang mudah, murah dan cepat untuk bisnis dan pembangunan nasional.

3. Mendorong terciptanya tingkat lapangan kerja.

5. Sebagai mekanisme pengoperasian keuangan pasar dalam mengelola sistem moneter, karena pasar saham dapat menjadi sarana "operasi pasar terbuka" setiap saat diperlukan oleh Bank Sentral.

6. Memberikan bunga yang tinggi terhadap tingkat yang wajar.

7. Sebagai alternatif bagi investor.

Pasar saham dapat berfungsi sebagai lembaga intermediasi (perantara). Fungsi ini menunjukkan peran penting dari pasar modal dalam mendukung perekonomian karena pasar modal dapat menghubungkan mereka yang membutuhkan dana kepada pihak yang memiliki dana. Dengan demikian, pasar saham dapat mendorong alokasi efisien dana, dimana investor dapat memilih alternatif investasi yang memberikan return yang paling optimal.

2.1.1.2 Instrumen Bursa Efek

Instrumen pasar modal yang diperdagangkan seperti ekuitas, hutang, atau produk derivatif dan produk reksa dana. Bentuk-bentuk instrumen pasar modal bisa juga disebut sebagai surat berharga. Di mana instrumen tersebut meliputi surat berharga seperti saham, obligasi, evidence, bukti waran dan produk turunan lainnya (Darmadji, 2001:95). Sebagai contoh produk derivatif di pasar modal adalah indeks harga saham dan obligasi indeks nilai tukar. Sementara penjelasan instrumen dari Darmadji (2001:95) adalah sebagai berikut:

1. Saham adalah bukti di mana pemilik perusahaan juga dikenal sebagai pemegang saham atau stakeholders.

2. Obligasi adalah bukti dari perusahaan bahwa memiliki utang jangka panjang kepada masyarakat lebih dari 3 tahun.

3. Bukti evidence adalah hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu.

4. Waran adalah hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu.

5. Indeks saham dan obligasi adalah indeks yang diperdagangkan untuk tujuan spekulasi dan hedging (lindung nilai).

2.1.2 Nilai Perusahaan.

2.1.2.1 Definisi Nilai Perusahaan.

Nilai perusahaan adalah persepsi investor terkait dengan tingkat keberhasilan perusahaan yang dilihat dari harga saham. Nilai perusahaan yang tinggi disebabkan oleh harga saham yang tinggi pula. Menurut theory of the firm, tujuan utama suatu perusahaan adalah untuk meningkatkan nilai perusahaan atau memaksimalkan kekayaan secara optimal. Meningkatkan nilai perusahaan sangat penting bagi suatu perusahaan karena semakin tinggi nilai perusahaan maka semakin menciptakan kesejahteraan bagi pemegang saham. Keown (2000) nilai perusahaan merupakan nilai pasar atas surat berharga utang dan ekuitas perusahaan yang beredar. Keberadaan nilai perusahaan adalah untuk memperkirakan keuntungan perusahaan saat ini dan masa depan.

Nilai perusahaan didefinisikan sebagai representasi dari nilai ekonomi seluruh perusahaan. Nilai perusahaan sangat berguna untuk mengetahui kelemahan dari sebuah perusahaan. Di pasar modal, nilai perusahaan berperan penting dalam mengukur tingkat keberhasilan yang dapat dilihat dari kepemilikan saham (Bruchey, 2001:3). Selain itu, nilai perusahaan dapat meningkatkan nilai leverage karena pengurangan pajak dari pembayaran bunga pada tingkat korporasi. Dalam 30 tahun terakhir, usaha yang sangat besar telah dilakukan dalam mengidentifikasi biaya yang terkait dengan pembiayaan utang. Perusahaan mungkin melawan manfaat pajak. Meskipun biaya kebangkrutan yang kecil, namun faktor ini berpotensi sangat penting karena pajak dapat menjadi pertimbangan dalam membangun nilai perusahaan (Modigliani dan Mill, 1963) . Dari definisi tersebut dapat disimpulkan bahwa nilai perusahaan adalah refleksi dari proses bisnis secara keseluruhan yang berkorelasi dengan tujuan mendapatkan kekayaan maksimum dan mengacu pada harga saham (Antwi et al, 2012:106). Dalam hal perdagangan dan investasi, investor akan selalu memiliki harapan yang tinggi dari keuntungan yang dihasilkan. Oleh karena itu, nilai perusahaan digunakan untuk mengukur berapa banyak keuntungan yang akan diperoleh dari modal yang telah dikeluarkan.

Bisley & Bringham (2009:181) juga berkontribusi alasan pengukuran nilai perusahaan diperlukan karena:

1. Nilai investasi apapun, seperti saham didasarkan pada jumlah arus kas sebagai aset yang diharapkan agar dapat menghasilkan keuntungan sepanjang masa. 2. Investor memilih untuk lebih awal melihat arus kas daripada di kemudian hari.

3. Investor umumnya menolak risiko, yang berarti bahwa mereka bersedia membayar lebih untuk investasi dengan arus kas masa depan yang pasti daripada investasi dengan arus kas kurang menentu, atau berisiko.

Kinerja perusahaan dipengaruhi oleh kinerja operasional, pembiayaan, investasi dan kebijakan dividen untuk menentukan arus kas yang dihasilkan. Keputusan investor dapat dilihat dari pendapatan, usia, tingkat bunga dan preferensi terhadap resiko. Dengan demikian, terbentuklah nilai suatu perusahaan. Vishwanath (2007:157) memberikan kontribusi rasio yang dapat digunakan untuk mengukur nilai perusahaan, diantaranya Price Cash Flow, Price Book Value, Price Earning Ratio, Price Earning Growth

2.1.2.2 Faktor – Faktor yang Mempengaruhi Nilai Perusahaan

Beberapa faktor yang bertujuan untuk membuktikan secara umum banyak variabel yang relevan dan berkorelasi dengan nilai perusahaan. Chowdhury dan Chowdhury (2010) menjelaskan bahwa struktur modal sebagai variabel yang positif dan signifikan untuk mempengaruhi nilai perusahaan. Sementara itu, likuiditas pasar saham, kebijakan dividen, profitabilitas adalah bukti yang memiliki sensitivitas tinggi terhadap nilai perusahaan.

Ada banyak faktor yang mempengaruhi nilai perusahaan. Namun, dalam penelitian ini, faktor-faktor yang akan diteliti adalah profitabilitas dan struktur modal, karena investor mungkin berkonsentrasi pada nilai perusahaan yang berkorelasi dengan profitabilitas dan struktur modal, efeknya pada kemampuan perusahaan untuk

membayar dividen dan menghindari kebangkrutan. Dengan menganalisis nilai perusahaan, investor khawatir terutama dengan laba masa depan sekarang dan yang diharapkan serta stabilitas perusahaan. Penelitian yang dilakukan oleh Antwi et al (2012) mengungkapkan bahwa struktur modal berpengaruh signifikan dan relevan dengan nilai perusahaan. Ketika komposisi struktur modal perusahaan mengalami perubahan, berarti nilai perusahaan juga akan berubah. Selain itu, profitabilitas memiliki pengaruh positif yang signifikan terhadap nilai perusahaan. Semakin besar profitabilitas perusahaan, semakin tinggi nilai perusahaan (Chowdhury dan Chowdhury, 2010).

2.1.2.3 Pengukuran Nilai Perusahaan

Adapun beberapa indikator rasio yang digunakan dalam mengukur nilai perusahaan dalam penelitian ini, meliputi:

1. Earning Per Share (EPS)

Earning per share (EPS) digunakan untuk mengukur laba bersih yang diperoleh dari harga per saham (Bhat, 2008) dan EPS merupakan rasio yang paling sering digunakan dalam analisis keuangan, hal ini dianggap cukup penting dalam laporan laba rugi perusahaan. Umumnya, EPS digambarkan sebagai penghasilan yang tersedia untuk pemegang saham biasa dibagi dengan jumlah saham biasa yang beredar (Bhat, 2008), dimana dapat ditulis sebagai berikut:

EPS = 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 𝑂𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔 𝑆ℎ𝑎𝑟𝑒𝑠

2. Price Earning Ratio (PER)

PER merupakan salah satu indikator yang paling penting di dunia pasar modal, PER dapat menggambarkan tingkat keuntungan suatu perusahaan terhadap harga sahamnya. Kinerja antar pasar saham dalam skala regional ataupun global dapat dibandingkan dengan menggunakan PER. Bagi investor, PER memiliki angka yang bersifat psikologis. Baginya nilai PER yang kecil memiliki keunggulan daripada PER yang bernilai tinggi. Hal tersebut akan menjadi salah satu pertimbangan bagi para investor diantara rasio-rasio lainnya. Jika dibandingkan antara harga saham dan laba per saham yang relatif tinggi akan menyebabkan PER memiliki nilai yang rendah, sehingga menghasilkan peningkatan yang lebih baik terhadap pengembaliannya. PER dihitung dengan cara melakukan pembagian antara harga saham saat ini dengan keuntungan tahunan per saham. Saham dengan nilai PER yang tinggi akan lebih dihindari oleh seorang investor yang cerdas, karena untuk menghindari resiko yang berpotensi tinggi terhadap volatilitas yang tinggi pada saham tersebut.

Untuk mendapatkan nilai PER, pertama harus mengetahui harga saham perusahaan. PER dihitung dengan membagi harga saham dengan laba per lembar saham perusahaan yang ditampilkan pada laporan keuangan suatu perusahaan (Thomas, 2006:166). Rumus berikut:

PER = Harga Pasar Saham Laba per Lembar Saham

Perhitungan lain tentang rasio PER dari Albrecht et al (2011:669) bahwa ukuran potensi pertumbuhan, stabilitas pendapatan, dan kemampuan manajemen; sama dengan nilai pasar dibagi dengan laba bersih. dimana dapat ditulis sebagai berikut:

PER = Nilai Pasar Saham Pendapatan Bersih

PER adalah hubungan antara harga saham saat ini dan laba bersih per saham yang diharapkan. PER diterima secara luas sebagai penentu kembalinya jangka panjang pada saham (Groppelli dan Nikbakht, 2006: 127).

2.1.3. Struktur Modal

2.1.3.1. Definisi Struktur Modal

Struktur modal adalah salah satu parameter yang paling efektif pada penilaian dan arah usaha ekonomi di pasar modal (Pourghajan, 2012). Struktur modal didefinisikan sebagai campuran hutang dan ekuitas yang digunakan perusahaan dalam kegiatan operasional. Secara umum, perusahaan dapat memilih alternatif di antara banyak struktur modal. Definisi lain dari Patel dan Bhatt (2013:276) menyatakan bahwa struktur modal mengacu pada berbagai pilihan pembiayaan aset oleh perusahaan. Sebuah badan usaha dapat mengukur tingkat yang berbeda dari campuran ekuitas, utang dan fasilitas keuangan lainnya, yang dapat digunakan untuk pembiayaan sewa guna usaha, pembiayaan jangka, obligasi, pinjaman langsung dari bank dan lain - lain dengan ekuitas memiliki penekanan pada memaksimalkan nilai perusahaan. Menurut definisi lain dari struktur modal yang dinyatakan oleh Nimalathasan dan Brabete

(2011:8), struktur modal adalah pembiayaan permanen dari perusahaan oleh utang jangka panjang ditambah saham preffered dan pendapatan bersih. Selain itu, perusahaan-perusahaan umumnya mempertimbangkan faktor-faktor berikut ketika membuat keputusan struktur modal (Brigham dan Houston, 2009:417:441):

1. Stabilitas Penjualan :Jika penjualan relatif stabil, maka perusahaan akan dapat memastikan utang yang lebih besar. Dengan demikian, stabilitas penjualan memiliki pengaruh positif pada rasio utang.

2. Struktur Aktiva : Aset perusahaan yang digunakan sesuai dengan kegiatan utama perusahaan untuk menjamin pinjaman yang diterima. Dengan demikian, keamanan kreditur dipertahankan.

3. Tingkat pertumbuhan yang ditunjukkan oleh peningkatan penjualan dari periode ke periode sebagai laju pertumbuhan. Tingkat pertumbuhan ini umumnya diukur dari hasil penjualan oleh perusahaan. Meningkatkan ukuran penjualan, kreditur akan lebih mengenali kinerja perusahaan, dan juga dapat mengumpulkan dana untuk operasional perusahaan.

4. Profitabilitas: Tingkat manfaat yang bisa diperoleh dari hasil usaha tercermin dalam return on equity. Peningkatan ROE akan meningkatkan laba ditahan, sehingga komponen ekuitas yang lebih meningkat. Dengan modal meningkat, rasio utang menurun (dengan asumsi utang masih relatif). Di sisi lain, peningkatan ROE menunjukkan kinerja yang lebih baik dari perusahaan, itu lebih meningkatkan kepercayaan kreditur terhadap perusahaan, sehingga tidak ada jumlah hutang yang cenderung meningkat. Dengan meningkatnya utang

yang relatif lebih besar dari laba ditahan maka utang terhadap ekuitas rasio meningkat. Oleh karena itu, dapat berdampak negatif terhadap profitabilitas jika diberi tambahan utang dan memiliki efek positif dalam hal peningkatan laba ditahan.

5. Pajak: Dalam peningkatan pajak dimaksudkan untuk meningkatkan utang, karena peningkatan pajak akan mengurangi biaya utang.

Ada beberapa pendekatan struktur modal yang digunakan oleh perusahaan (Martono dan Harjito, 2001:240), yaitu:

a) Pendekatan Tradisional

Pendekatan tradisional memiliki eksistensi struktur modal yang optimal, berarti bahwa struktur modal berpengaruh terhadap nilai perusahaan, di mana struktur modal mungkin berubah untuk mendapatkan nilai bisnis yang optimal.

b) Pendekatan Modigliani dan Miller

Teori ini berpendapat bahwa struktur modal tidak mempengaruhi perusahaan. Pembagian struktur modal antara hutang dan modal sendiri selalu terdapat perlindungan atau nilai investasi. Sehingga, nilai perusahaan tidak berubah walaupun struktur modal mengalami perubahan. Modigliani dan Miller membangun model mereka pada asumsi utama sebagai berikut: (1) pasar modal sempurna, (2) tidak ada pajak, (3) tidak ada kebangkrutan dan biaya transaksi; (4) investor dapat meminjam pada tingkat yang sama dan (5) semua investor memiliki informasi yang sama seperti manajemen memiliki kesempatan untuk berinvestasi di masa depan (Ghosh, 2012:2).

Modigliani dan Miller fokus pada leverage dan pajak. Implikasi dari teori ini meningkatkan aset perusahaan dengan memaksimalkan utang dan mengurangi jumlah pajak. Mengurangi bunga dalam menghitung laba kena pajak perusahaan akan mencegah proses arbitrase.

c) Teori Trade-off

Teori ini diperkenalkan oleh Myers (1984) menyatakan bahwa keseimbangan perusahaan memanfaatkan pajak dari utang terhadap resiko kesulitan dalam keuangan dan kebangkrutan. Apabila utang meningkat, semakin tinggi probabilitas kebangkrutan. Biaya kebangkrutan bisa sangat signifikan. Biaya ini terdiri dari dua hal, yaitu: (1) biaya langsung yaitu biaya untuk membayar administrasi, atau biaya lain yang sejenis. (2) Biaya tidak langsung yaitu biaya yang timbul akibat kondisi perusahaan lain pailit atau pihak lain yang biasanya tidak terkait dengan perusahaan. d) Teori Pecking Order

Teori ini menyiratkan bahwa manajer akan menganggap bahwa tampaknya perusahaan memiliki preferensi dalam penggunaan dana. Myers (1984) menyatakan bahwa (1) Perusahaan memilih pandangan internal. Dana internal yang berasal dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan. (2) Perusahaan menghitung target payout ratio berdasarkan taksiran peluang investasi. (3) Karena kebijakan dividen konstan, dikombinasikan dengan fluktuasi keuntungan dan peluang investasi yang tidak diperkirakan, akan menyebabkan arus kas yang diterima oleh perusahaan akan lebih besar daripada pengeluaran investasi pada periode tertentu dan akan kurang di lain waktu. (4) Jika pandangan eksternal diperlukan, perusahaan akan

menerbitkan sekuritas yang paling aman terlebih dahulu. Terdapat ubungan antara manajer dan pemegang saham, manajer dapat mengelola masalah atau konflik yang biasa terjadi dalam hubungan dengan mempertimbangkan kepentingan pemegang saham tanpa mengabaikan minatnya. Hal tersebut dapat dilakukan dengan memberikan informasi tentang penghasilan melalui laporan tahunan dan laporan keuangan, sehingga manajer juga menyampaikan kepada pemegang saham tentang bagaimana upaya manajer dalam memaksimalkan kesejahteraan pemegang saham. Pernyataan ini menjelaskan bahwa dalam hubungan antara pemegang saham dan manajer, akan cenderung menjadi konflik diantara kepentingan mereka.

2.1.3.2 Faktor – faktor yang Mempengaruhi Struktur Modal

Beberapa faktor yang mempengaruhi struktur modal (Pouraghajan, 2012:167), yaitu: 1. Tangibility of Assets

Sebuah perusahaan yang tumbuh dengan tangibility of assets, akan cenderung mengutamakan kebutuhan dana utang. Hal ini menunjukkan bahwa ada pengaruh tangibility of assets pada struktur modal perusahaan. Tangibility assets dapat diukur dengan menggunakan berbagai variabel.

2. Growth Oppurtunities

Leverage perusahaan memiliki insentif untuk terlibat dalam peluang pertumbuhan aset substansial. Hal tersebut merupakan kesempatan bagi perusahaan untuk berinvestasi di hal-hal yang menguntungkan. Teori ini menggambarkan hubungan antara kesempatan pertumbuhan negatif dan leverage. Perusahaan dengan leverage

yang tinggi cenderung kehilangan kesempatan untuk berinvestasi dalam peluang investasi yang menguntungkan

3. Firm Size

Perusahaan-perusahaan besar cenderung lebih beragam daripada perusahaan kecil. Oleh karena itu, kemungkinan kegagalan dalam menjalankan bisnis atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering digunakan sebagai indikator untuk kebangkrutan bagi perusahaan, di mana perusahaan tersebut dilihat dalam ukuran yang lebih besar dan lebih mampu menghadapi krisis dalam bisnis. Titman dan Wessels (1988) menyatakan bahwa perusahaan besar cenderung lebih beragam dan kemungkinan kecil mengalami kegagalan. Di sisi lain, dapat dianggap sebagai rasio untuk mengukur asimetri informasi antara pihak dalam perusahaan dan pasar modal (Baker dan Martin, 2011:24).

4. Profitabilitas

Teori Pecking Orde menyatakan bahwa perusahaan lebih memilih pendanaan internal. Perusahaan dengan profitabilitas tinggi pasti memiliki dana internal lebih banyak daripada perusahaan dengan profitabilitas rendah. Perusahaan dengan hasil investasi yang tinggi menggunakan utang yang relatif kecil (Baker dan Martin, 2011:25). Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Hal ini menunjukkan bahwa terdapat efek profitabilitas terhadap struktur modal perusahaan.

5. Volatilitas

Perusahaan dengan arus kas yang memiliki biaya lebih tinggi mengalami kesulitan keuangan, dan biaya terkait utang juga lebih jelas dengan meningkatnya volatilitas. Oleh karena itu, teori trade-off menyiratkan adanya hubungan negatif antara leverage dan volatilitas arus kas. Menurut Masulis (1980), investor memiliki sedikit kemampuan secara akurat untuk meramalkan masa depan laba berdasarkan informasi perusahaan dengan volatilitas penghasilan yang tinggi (Baker dan Martin, 2011:26).

Hubungan antara struktur modal dan nilai perusahaan telah menjadi subyek perdebatan yang cukup didalam sebuah penelitian. Perdebatan telah berfokus pada struktur modal yang optimal untuk sebuah perusahaan atau tingkat penggunaan utang tidak relevan atau relevan dengan nilai perusahaan. Keputusan struktur modal perusahaan itu sendiri harus diperiksa dari sudut dampaknya terhadap nilai perusahaan dan dapat diklasifikasikan berdasarkan pajak, biaya kebangkrutan, agency cost, information asymetry, interaksi dengan pertimbangan input / atau produk dan kontrol perusahaan.

2.1.3.3 Pengukuran Struktur Modal

Struktur modal dalam penelitian ini menggunakan dua rasio, yaitu Debt to Equity Ratio dan Debt Ratio

1. Debt to Equity Ratio (DER)

DER adalah indikator leverage yang paling sering digunakan perusahaan untuk menunjukkan berapa persen dari total aset perusahaan dibiayai oleh kreditur. Semakin

tinggi persentase dari total aset yang dibiayai oleh utang , semakin besar risiko perusahaan yang mungkin tidak dapat memenuhi kewajibannya hingga jatuh tempo. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri atau berasal dari pemilik modal saham (Riyanto, 1999). Dapat disimpulkan bahwa Debt to Equity Ratio merupakan perbandingan antara total utang dan modal yang ada. Rumus untuk DER dihitung sebagai berikut :

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = Total Hutang Modal (𝑒𝑞𝑢𝑖𝑡𝑦)

2. Debt Ratio(DR)

Perusahaan membiayai aset mereka dari dua sumber yang luas, ekuitas dan utang. Ekuitas berasal dari pemegang saham, sedangkan utang berasal dari banyak pihak yang berbeda. DR mengukur sejauh mana sebuah perusahaan menggunakan uang dari kreditur dan bukan dari pemegang saham untuk membiayai operasinya.

Ada dua jenis rasio utang. Salah satunya berfokus pada berapa banyak utang yang relatif terhadap sumber pembiayaan lain pada neraca perusahaan. Jenis lain, yang dikenal sebagai rasio cakupan, menggunakan data dari laporan laba rugi untuk menilai kemampuan perusahaan menghasilkan arus kas yang cukup untuk membuat pembayaran pokok. Investor dan lembaga kredit menggunakan kedua jenis rasio untuk menilai tindakan rasio utang. Debt Ratio merupakan rasio yang menunjukkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimilik. Semakin tinggi rasio ini, semakin besar ketergantungan perusahaan pada uang pinjaman untuk

membiayai kegiatannya. Sejalan dengan definisi di atas, Brigham dan Daves (2012:104) mendefinisikan Debt Ratio merupakan total kewajiban dibagi dengan total aset. Dengan rumus sebagai berikut :

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 = Total Hutang Total Aktiva

2.1.4 Profitabilitas

2.1.4.1. Definisi Profitabilitas

Profitabilitas adalah tujuan utama dari semua usaha bisnis. Keuntungan bisnis tidak akan bertahan dalam jangka panjang. Dalam hal ini, mengukur profitabilitas saat ini dan masa lalu sangat penting dalam memproyeksikan laba di masa depan. Profitabilitas merupakan pengukuran yang paling penting dari keberhasilan bisnis, profitabilitas hanya dapat didefinisikan sebagai keuntungan. Sementara Norton et al (2007:169) mendefinisikan rasio profitabilitas sebagai pengukuran analisis keuangan yang digunakan untuk memeriksa seberapa sukses sebuah perusahaan dalam menggunakan proses operasi dan sumber daya untuk mendapatkan penghasilan. Umumnya rasio profitabilitas yang digunakan adalah sebagai berikut: (1) Operating margin percentage (2) Profit margin on sales (3) Return on total assets dan (4) Return on stockholders’ equity. Sebuah perusahaan bergerak dalam operasi untuk menghasilkan laba bersih

Profitabilitas sendiri, menurut Gibson (2012:323), yang didefinisikan sebagai kemampuan perusahaan untuk menghasilkan laba. Menganalisis sebuah keuntungan menjadi perhatian penting untuk pemegang saham karena mereka memperoleh pendapatan dalam bentuk dividen. Selanjutnya, peningkatan keuntungan bisa menyebabkan kenaikan harga pasar, yang menyebabkan capital gain. Profitabilitas diukur dengan pendapatan dan pengeluaran. Sebuah pendapatan yang dihasilkan dari kegiatan bisnis. Profitabilitas diukur dengan laporan laba rugi berdasarkan pendapatan dan beban selama periode waktu tertentu pada setiap perusahaan.

2.1.4.2 Rasio Profitabilitas

Rasio profitabilitas dirancang dalam mengevaluasi kemampuan perusahaan untuk menghasilkan laba. Keuntungan sangat panting bagi kreditur karena laba merupakan salah satu sumber dana untuk cakupan utang dan penggunaan Manajemen laba sebagai ukuran kinerja. Untuk mengukur besarnya laba suatu perusahaan perlu adanya analisis profitabilitas. Riyanto (1999) menjelaskan bahwa analisis profitabilitas merupakan analisis kemampuan perusahaan dalam mendayagunakan kekayaan yang ada untuk menghasilkan keuntungan pada periode tertentu yang diukur melalui rasio – rasio profitabilitas. Brigham (2001) menghasilkan rasio – rasio profitabilitas diantaranya, dapat ditulis perhitungannya dalam tabel Rasio Profitabilitas sebagai berikut :

Tabel 1

Perhitungan Rasio Profitabilitas

No Rasio Perhitungan

1

Return On Equity (Sebelum Pajak) (%)

Laba bersih dalam setahun sebelum pajak Rata − rata kepemilikan ekuitas 𝑥 100

2

Return on Equity (Sebelum Bunga dan Pajak) (%)

Laba bersih dalam setahun sebelum bunga dan pajak Rata − rata kepemilikan ekuitas 𝑥 100

3 Gross Profit Margin (%) Laba kotor

Penjualan bersih 𝑥 100 4

Net Profit Margin (Sebelum Pajak) (%)

Laba bersih dalam setahun sebelum pajak Penjualan bersih 𝑥 100

5

Net Profit Margin (Sebelum Bunga dan Pajak) (%)

Laba bersih dalam setahun sebelum bunga dan pajak

Penjualan bersih 𝑥 100

Sumber: Mayo (2008:433)

Berdasarkan tabel 1, dapat diperoleh berbagai perhitungan untuk mengukur suatu indikator dari rasio profitabilitas, baik untuk menghitung ROE,GPM maupun NPM.

2.1.4.3 Pengukuran Profitabilitas 1. Net Profit Margin (NPM)

NPM didefinisikan sebagai rasio untuk menghitung laba setelah bunga dan pajak penjualan yang kemudian dibandingkan dengan volume penjualan (Mayo, 2008:433). Formula yang ditunjukkan definisi ini adalah sebagai berikut :

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥

NPM merupakan efisiensi manajemen dalam menangani kegiatan, administrasi dan penjualan perusahaan (Kapil, 2011). Oleh karena itu, perusahaan dengan NPM yang tinggi mampu mengatasi masalah eksternal dan internal yang lebih efektif dibandingkan dengan perusahaan yang memiliki NPM lebih rendah. NPM memiliki dampak pembiayaan dan pajak terhadap profitabilitas (Mayo, 2013). Sebuah perubahan tarif pajak penghasilan mempengaruhi laba bersih. Dampak ini mungkin penting bagi pemegang saham yang peduli dengan laba bersih tetapi tidak untuk pemegang obligasi yang bunga dibayar sebelum pajak penghasilan. Pemegang obligasi mungkin khawatir dengan biaya yang mempengaruhi pendapatan operasional tetapi tidak mempengaruhi laba bersih. Berdasarkan semua pernyataan yang berkaitan di atas, dapat disimpulkan bahwa NPM adalah rasio yang menggambarkan kemampuan perusahaan dalam memperoleh keuntungan berdasarkan pendapatan penjualan. NPM menunjukkan nilai persentase dari pendapatan penjualan perusahaan setelah semua biaya telah diperhitungkan, termasuk pajak, dan secara tidak langsung dapat mendeskripsikan bagaimana sebagai manajemen yang baik dapat menjalankan sebuah perusahaan. Untuk mengukur berapa banyak setiap pendapatan penjualan sebagai laba bersih setelah dikurangi beban. NPM memiliki kemampuan untuk mengendalikan biaya dan mempertahankan pendapatan penjualan sebagai laba bersih. Oleh karena itu NPM sebagai indikator yang baik dalam mengontrol biaya (Simmons dan Hardy, 2012) :

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 = Laba Bersih

NPM menentukan laba bersih yang dihasilkan oleh setiap pendapatan dari penjualan. Oleh karena itu, dapat dikatakan bahwa NPM adalah rasio profitabilitas yang menunjukkan persentase setiap pendapatan penjualan yang tersisa setelah semua biaya diperhitungkan untuk membayar semua biaya maupun pajak penghasilan, karena rasio ini didefinisikan sebagai laba bersih dibagi dengan penjualan.

2. Return on Assets (ROA)

ROA merupakan indikator yang paling penting dan sering digunakan oleh manajemen bisnis. Apapun bentuk return on asset, return on equity, return on sales, selalu digunakan sebagai indikator oleh kebanyakan perusahaan untuk mengukur kontribusi laba yang diperlukan dari investasi baru. Karena itu mengidentifikasi ROA sangat diperlukan setidaknya untuk mempertahankan kinerja perusahaan. Return on asset menggambarkan manajemen aset perusahaan dan kesempatan perusahaan untuk memindahkan aset di masa depan (Siminica et al, 2012).

Ada berbagai pendekatan untuk menentukan laba bersih dan aset, sesuai dengan tujuan dan maksud dari perhitungan rasio. Tergantung pada bagaimana kedua istilah ini didefinisikan, banyak variasi ROA dari laba bersih setelah pajak, laba bersih setelah pajak ditambah bunga, dan laba bersih setelah pajak ditambah bunga dikurangi pajak. Aset dapat didefinisikan sebagai total aset, aset tetap, dan aktiva berwujud. Rumus ROA dapat di tulis sebagai berikut (Khan dan Jain, 2010):

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡 = 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒

Pada dasarnya, total aset adalah laba bersih yang tersedia bagi pemilik dan bunga kepada pemberi pinjaman sebagai aset yang dibiayai oleh kreditur. ROA adalah rasio yang dapat menggambarkan kemampuan perusahaan dalam memperoleh keuntungan berdasarkan aset yang mereka miliki. ROA mencerminkan profit margin dan perputaran aset yang baik, karena ROA memberikan informasi terhadap investor tentang seberapa baik sebuah perusahaan menggunakan asetnya untuk menghasilkan pendapatan. Sebuah ROA yang lebih tinggi menunjukkan tingkat yang lebih tinggi dari kinerja manajemen.

2.1.5 Pengaruh Struktur Modal Terhadap Profitabilitas

Brigham dan Houston (2009) mengungkapkan bahwa pemilik sebuah perusahaan yang mempergunakan utang relative besar bagi perusahaan akan meningkatkan ancaman kebangkrutan untuk itu lebih berhati-hati terhadap uang para pemegang saham. Kekuatan laba suatu perusahaan diperoleh dengan menggunakan analisis profitabilitas. Kemampuan perusahaan untuk menghasilkan laba juga berhubungan dengan struktur modal.

Husnan (2004) menjelaskan bahwa profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba yang berhubungan dengan penjualan, total aktiva, dan modal sendiri. Apabila perusahaan memilih struktur modal dengan jumlah yang besar, maka likuiditas akan aman tetapi kesempatan untuk mendapatkan keuntungan yang tinggi menjadi berkurang pada akhirnya berdampak pada berkurangnya tingkat profitabilitas pula. Kemampuan perusahaan untuk memperoleh laba bagi pemegang saham dapat diukur menggunakan pengembalian atas ekuitas. Besar kecilnya utang jg

mempengaruhi besar kecilnya nilai pada rasio pengembalian atas ekuitas. Jika struktur modal atau penggunaan utang untuk menghasilkan laba semakin besar maka nilai terhadap juga akan semakin besar. Sehingga laba yang akan diberikan kepada pemegang saham akan lebih besar. Keadaan seperti ini memperlihatkan bahwa semakin banyak sumber pendanaan yang akan digunakan, semakin besar pula keuntungan perusahaan jika dihubungkan dengan kemakmuran pemegang saham dan semakin besar rasio utang terhadap ekuitas maka semakin tinggi resiko yang dialami dan investor akan meminta tingkat profitabilitas yang semakin tingi (Sartono, 2001) Warsono (2003) menyatakan bahwa penggunaan besarnya proporsi utang dalam struktur modal dapat diamati melalui pengaruh financial laverage dan dapat dinyatakan dalam dua indikator yaitu rasio utang dan rasio utang-ekuitas atau utang jangka panjang. Hubungan antara utang perusahaan terhadap modal maupun aktiva dapat ditunjukkan oleh financial laverage. Rasio ini juga dapat menunjukkan bagaimana perusahaan didanai oleh pihak luar atau utang dengan kemampuan perusahaan yang ditunjukkan oleh modal. Perusahaan yang sehat sebaiknya memiliki cakupan modal sendiri yang lebih banyak jumlahnya dari utang. Selain itu, perusahaan harus pandai dalam mengatur keseimbangan antara besarnya modal sendiri dengan total aktiva yang dibiayai oleh modal tersebut. Penelitian Nimalathasan dan Brabete (2011), Patel dan Viral (2013) membuktikan bahwa struktur modal memiliki pengaruh yang positif dan signifikan terhadap profitabilitas.

2.1.6 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Peraturan perpajakan memperbolehkan pengurangan bunga sebagai beban, tetapi pembayara deviden kepada pemegang saham tidak diperbolehkan untuk dikurangi, hal ini mengakibatkan perusahaan cenderung untuk menggunakan utang dalam struktur modalnya (Modigliani dan Miller, 1963)

Teori trade-off memaparkan bahwa apabila struktur modal berada diposisi bawah titik maksimal maka setiap utang yang ditambahakan akan memaksimalkan nilai perusahaan, begitu juga apabila struktur modal berada diatas titik maksimal akan menyebabkan setiap utang yang ditambahkan akan meminimalkan nilai perusahaan. Apabila titik struktur modal belum mencapai target maksimum, maka teori trade-off dapat memprediksi bahwa terdapat hubungan yang positif terhadap nilai perusahaan. Chisti et al (2013) dalam penelitiannya menghasilkan bahwa kebijakan utang berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian Antwi et al (2012), Chowdhury dan Chowdhury (2010) membuktikan bahwa strktur modal memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. Seperti yang dikemukakan Hasil penelitiannya sama dengan Modigliani Miller pada tahun 1963 yang menghasilkan dengan menyertakan pajak penghasilan perusahaan, maka pengunaan utang akan memaksimalkan nilai perusahaan. Hal ini menyebabkan besarnya penggunakan utang mengakibatkan perlindungan pajak yang besar tetapi ada kemungkinan biaya kebangkrutan akan timbul.

Aturan struktur finansial konservatif menghendaki bagaimanapun keadaan perusahaan upayakan tidak memiliki utang yang lebih besar daripada modal sendiri,

setidaknya sebesar-besarnya utang harus sama besar dengan modal sendiri. Manajer akan memberikan informasi ke pasar perihal penggunaan utang. Perusahaan akan menyampaikan kepada investor mengenai prospek perusahaan yang baik dan yakin bahwa harga saham yang meningkat. Penggunan utang yang lebih besar akan digunakan seorang manajer untuk memberikan informasi agar lebih dapat dipercaya dan perusahaan yang meningkatkan utang terlihat sebagai perusahaan yang yakin akan kondisi perusahaan di masa yang akan datang. Ross (1977) menyatakan bahwa investor diharapkan agar menerima sinyal bahwa perusahaan mempunyai prospek yang baik, dengan demikian utang sebagai sinyal yang positif.

2.1.7 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Pada hakikatnya, didalam menganalisis laporan keuangan sebagai investor selalu meramalkan masa depan, sedangkan sebagai manajemen didalam menganalisis laporan keuangan dapat membantu mempertahankan keadaan di masa depan serta sebagai langkah awal untuk merencanakan dan meningkatkan kinerja perusahaan. Setiap manajemen perusahaan akan memiliki tujuan utama dalam mmperbaiki kelemahan-kelemahan yang dimiliki tentunya dalam meningkatkan nilai perusahaan. Kinerja manajemen dalam pengelolaan peusahaan dipengaruhi oleh suatu profitabilitas. Rasio profitabilitas seperti engembalian atas ekuitas atau return on equity dapat menunjukkan tingkat pengembalian ekuitas pemilik perusahaan. Kesuksesan setiap perusahaan dipengaruhi oleh ROE yang tinggi sehingga mengakibatkan perusahaan dengan lebih mudah menarik dana baru dan harga saham yang menjadi lebih tinggi memudahkan

perusahaan untuk berkembang, membentuk situasi pasar yang sesuai dan laba yang besar akan mengikuti.

Bhattacarya (1979) menyatakan bahwa prospek perusahaan yang bagus ditunjukan oleh tingkat profitabilitas yang tinggi dan pembayaran dividen yang semakin tinggi sehingga investor akan menerima dengan positif dan nilai perusahaan akan meningkat. Keuntungan yang tinggi akan menghasilkan prospek perusahaan yang baik sehingga dapat mendukung investor untuk meningkatkan permintaan saham. Meningkatnya nilai perusahaan disebabkan pula oleh permintaan saham yang meningkat. Untuk mengukur nilai suatu perusahaan tidak hanya ditunjukkan dari besar kecilnya harga jual saham di pasar, melainkan ditunjukkan dengan upaya perusahaan dalam mendapatkan profitabilitas. Berdasarkan pemaparan diatas, dapat disimpulkan bahwa profitabilitas dapat menunjukkan nilai deviden yang akan diberikan kepada pemegang saham, sesuai dengan harapan setiap perusahaan untuk memberikan kemakmuran pemegang saham dengan cara meningkatkan dividen yang dapat meminimalkan biaya modal.

Penelitian Hermuningsih (2013), Chen dan Chen (2011) membuktikan bahwa profitabilitas memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. Seperti yang dikemukakan Modigliani dan Miller bahwa besarnya laba dari aktiva perusahaan dan tingginya profit margin yang diterima perusahaan akan berdampak pada peningkatan nilai perusahaan.

2.2 Penelitian Terdahulu

Table 2 Penelitian Terdahulu No Penulis

(Tahun)

Judul Hasil Penelitian

1 Chen & Chen (2011)

Pengaruh Profitabilitas pada Nilai Perusahaan Dengan Struktur Modal Sebagai Mediator Dan Nilai Perusahaan Industri sebagai Moderator

1. Ada pengaruh positif dan signifikan antara profitabilitas dan nilai perusahaan .

2. Ada hubungan negatif yang signifikan antara profitabilitas pada leverage dan profitabilitas

memiliki pengaruh sebagai mediasi yang signifikan.

2 Nimalathasan &Brabete (2011)

Dampak Struktur Modal Terhadap Profitabilitas : Studi pada Perusahaan Manufaktur di Sri Lanka

1. Ada hubungan positif yang signifikan antara struktur modal dengan semua rasio profitabilitas. 2. Struktur Modal memiliki dampak yang besar pada semua rasio profitabilitas

3 Chowdhury &

Chowdhury (2010)

Dampak struktur modal terhadap nilai perusahaan dari Bangladesh

1. Struktur modal yang relevan untuk mengubah nilai perusahaan 2. Secara parsial , variabel

independen lainnya berdampak positif pada nilai perusahaan . 4 Patel & Viral

(2013) Struktur Modal dan Profitabilitas pada Bursa Efek Nasional

1. Struktur modal dari perusahaan non keuangan yang terdaftar di Bursa Efek Nasional memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan.

5 Antwi et al

(2012) Struktur Modal dan Nilai Perusahaan : Bukti Empiris dari Ghana

1. modal sebagai komponen struktur modal yang relevan

dengan nilai perusahaan, dan utang juga menjadi penentu utama dari nilai perusahaan.

Berdasarkan tabel 2 menunjukkan bahwa ada persamaan dan perbedaan dari penelitian sebelumnya. Perbedaan yang paling muncul adalah dalam teknik analisis di mana semua penelitian sebelumnya diterapkan analisis regresi dan teknik analisis korelasi, sedangkan dalam penelitian ini menggunakan analisis jalur dan penelitian ini bertujuan untuk menguji hubungan antara variabel nilai perusahaan oleh struktur modal dan profitabilitas: Variabel dengan menerapkan analisis jalur, karena dalam penelitian sebelumnya, mengungkapkan bahwa:

1. Struktur modal mempengaruhi nilai perusahaan.

2. Rasio profitabilitas secara signifikan mempengaruhi nilai perusahaan.

3. Ada hubungan positif antara struktur modal dan profitabilitas.

Oleh karena itu, penting untuk mencari hubungan dari rasio profitabilitas dan struktur modal maupun dampaknya terhadap nilai perusahaan dalam model penelitian ini.

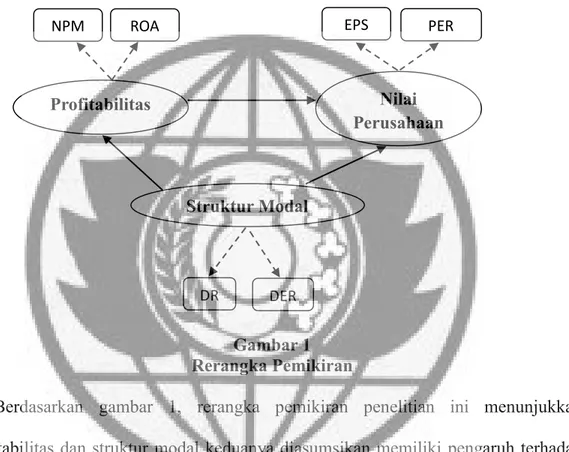

2.3 Rerangka Pemikiran

Profitabilitas memiliki peran sebagai efek mediasi antara rasio struktur modal dan nilai perusahaan (Chen dan Chen, 2011). Tapi, beberapa penelitian menunjukkan bahwa rasio struktur modal memiliki dampak yang besar pada semua rasio profitabilitas. Fakta lain struktur modal dan profitabilitas merupakan variabel yang paling berpengaruh terhadap nilai perusahaan (Nimalathasan dan Brabete, 2011).

Berdasarkan tinjauan teori yang telah dibangun, dapat mengembangkan sebuah model konseptual yang menggambarkan pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan. Kausalitas teori-teori ini dapat ditarik sebagai Gambar 1 dibawah ini .

Gambar 1 Rerangka Pemikiran

Berdasarkan gambar 1, rerangka pemikiran penelitian ini menunjukkan profitabilitas dan struktur modal keduanya diasumsikan memiliki pengaruh terhadap nilai perusahaan. Rerangka pemikiran ini dikembangkan berdasarkan tinjauan teoritis dan studi empiris yang telah dilakukan oleh peneliti lain. Rasio yang digunakan yaitu, ROA dan NPM yang digunakan untuk mengukur profitabilitas, sedangkan nilai perusahaan diukur dengan menggunakan EPS, PER dan struktur modal menggunakan DR dan DER.

Profitabilitas Nilai

Perusahaan

Struktur Modal

NPM ROA EPS PER

2.4. Perumusan Hipotesis

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian, tinjauan pustaka, dan kerangka pemikiran di atas, hipotesis dalam penelitian ini adalah:

1. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan Properti yang Terdaftar di Bursa Efek Indonesia.

2. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan Properti yang Terdaftar di Bursa Efek Indonesia.

3. Struktur Modal berpengaruh positif dan signifikan terhadap profitabilitas perusahaan properti yang Terdaftar di Bursa Efek Indonesia.

4. Profitabilitas memediasi hubungan struktur modal terhadap nilai perusahaan properti yang Terdaftar di Bursa Efek Indonesia.