BAB IV

EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS PPh PASAL 21 PADA PT GUNUNG MADU PLANTATIONS (GMP)

CABANG LAMPUNG TENGAH

IV.I Evaluasi Perhitungan PPh Pasal 21 Pada PT Gunung Madu Plantations (GMP) Cabang Lampung Tengah

Berdasarkan Undang-undang PPh No. 17 tahun 2000 dan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana telah diubah dengan Peraturan Dirjen Pajak No 15/PJ/2006, bahwa setiap pemberi kerja wajib untuk melakukan perhitungan, pemotongan, penyetoran dan pelaporan atas PPh karyawannya. Penghasilan yang dipotong PPh pasal 21 adalah penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun bulanan, honorarium, upah harian, upah mingguan dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak dalam negeri. PPh yang dihitung, dipotong, disetor dan dilaporkan tersebut, pada akhir tahun pajak harus dihitung kembali untuk mengetahui jumlah PPh pasal 21 dalam satu tahun pajak. Apabila jumlah PPh yang terutangnya lebih besar dari jumlah PPh yang telah disetorkan, maka perusahaan harus membayar kekurangan setor tersebut.

Tidak selalu perhitungan yang dilakukan oleh pemberi kerja itu sudah sesuai dengan Undang-undang PPh No 17 tahun 2000 dan keputusan Dirjen Pajak No. KEP/545/PJ/2000, mungkin saja dikarenakan ketidaktelitian dalam memasukkan data keuangan dan tidak melakukan pembaharuan data karyawan mengenai status dan jumlah tanggungan untuk perhitungan PPh pasal 21. Apabila terjadi kesalahan dalam

merugikan pemberi kerja sebagai pihak yang melakukan kewajiban perhitungan, pemotongan, penyetoran dan pelaporan PPh pasal 21 karyawannya.

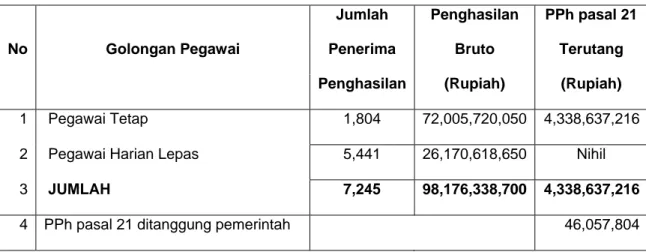

Berdasarkan SPT Tahunan PPh pasal 21 tahun pajak 2005, PT GMP cabang Lampung Tengah memiliki 7.245 orang karyawan yang terdiri dari 1.804 orang karyawan tetap dan 5.441 orang karyawan harian lepas. Dari 1.804 orang karyawan tetap tersebut, hanya 1.515 orang yang memiliki NPWP. Jumlah penghasilan bruto karyawan perusahaan adalah Rp 98.176.338.700,- dengan PPh pasal 21 terutang sebesar Rp 4.338.637.216,- dan PPh pasal 21 karyawan yang ditanggung oleh pemerintah sebesar Rp 46.057.804,- maka jumlah PPh pasal 21 yang harus disetor oleh PT GMP cabang Lampung Tengah sebesar Rp 4.292.579.412,-. Selama tahun berjalan perusahaan telah membayar PPh pasal 21 sebesar Rp 2.284.543.576,- sehingga PT GMP cabang Lampung Tengah memiliki PPh pasal 21 kurang setor sebesar Rp 2.008.035.836,-.

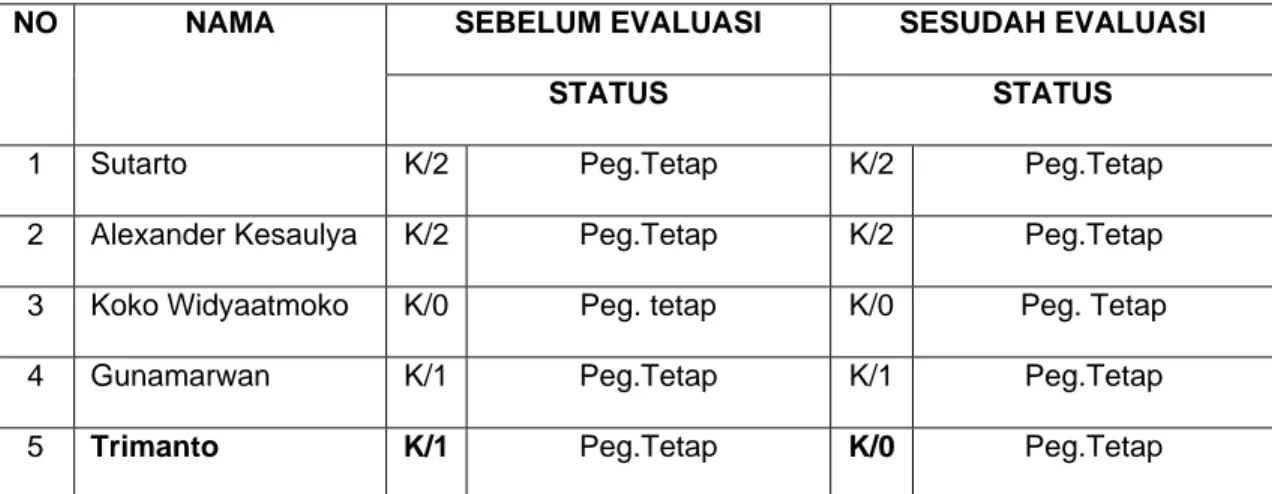

PPh pasal 21 dikenakan kepada seluruh karyawan perusahaan baik karyawan tetap maupun karyawan tidak tetap. Berikut adalah daftar karyawan PT GMP cabang Lampung Tengah yang masih harus dievaluasi berkaitan dengan penerapan perhitungan PPh pasal 21.

Tabel IV.1 Daftar Sampel Karyawan PT GMP cabang Lampung Tengah

NO NAMA SEBELUM EVALUASI SESUDAH EVALUASI

STATUS STATUS

1 Sutarto K/2 Peg.Tetap K/2 Peg.Tetap 2 Alexander Kesaulya K/2 Peg.Tetap K/2 Peg.Tetap 3 Koko Widyaatmoko K/0 Peg. tetap K/0 Peg. Tetap

4 Gunamarwan K/1 Peg.Tetap K/1 Peg.Tetap

6 Meizikri Bachtiar K/1 Peg.Tetap K/1 Peg.Tetap 7 Heri Purwoko K/2 Peg.Tetap K/2 Peg.Tetap 8 Kridoyono K/1 Peg.Tetap K/1 Peg.Tetap

9 Herman Riyanto K/2 Peg.Tetap K/1 Peg.Tetap

10 Affandi K/2 Peg. Tetap K/2 Peg. Tetap 11 Yuliastono K/2 Peg.Tetap K/2 Peg.Tetap 12 Tri A. Suranto K/3 Peg.Tetap K/3 Peg.Tetap

13 Brotocahyono K/1 Peg.Tetap K/1 Peg.Tetap 14 Asep Tatang K/1 Peg.Tetap K/1 Peg.Tetap 15 Dwi Witrianto K/2 Peg.Tetap K/2 Peg.Tetap 16 Sutrisno K/1 Peg.Tetap K/1 Peg.Tetap

17 Widarto K/2 Peg.Tetap K/1 Peg.Tetap

18 Mulyono K/2 Peg.Tetap K/2 Peg.Tetap 19 Suwarno K/2 Peg.Tetap K/2 Peg.Tetap 20 Totok M K/1 Peg.Tetap K/1 Peg.Tetap 21 Sukar K/2 Peg. Tetap K/2 Peg. Tetap 22 Robingin EP K/1 Peg. Tetap K/1 Peg.Tetap

23 Maryono K/1 Peg. Tetap K/2 Peg. Tetap

24 Suhartono K/1 Peg. Tetap K/1 Peg. Tetap 25 Edy Marjuki K/3 Peg. Tetap K/3 Peg.Tdk Tetap

26 Nuryanto K/1 Peg. Tetap K/1 Peg.Tdk Tetap

27 Agus Kurnia K/1 Peg. Tetap K/1 Peg.Tdk Tetap

28 Ispandi K/2 Peg. Tetap K/2 Peg.Tdk Tetap

29 Sunarso K/2 Peg. Tetap K/2 Peg.Tdk Tetap

30 Suranto K/3 Peg. Tetap K/3 Peg. Tetap

31 Ansori K/1 Peg. Tetap K/2 Peg. Tetap

33 Amran AG K/1 Peg. Tetap K/1 Peg. Tetap

34 Baihaki K/3 Peg. Tetap K/2 Peg. Tetap

35 Hendrik S K/1 Peg. Tetap K/2 Peg. Tetap

36 Ichwanto K/2 Peg. Tetap K/1 Peg. Tetap

37 Sariman AT K/2 Peg. Tetap K/3 Peg.Tdk Tetap

38 Suparlan K/3 Peg. Tetap K/3 Peg. Tetap 39 Mulyadi K/2 Peg. Tetap K/2 Peg. Tetap 40 Fauzan K/3 Peg. Tetap K/3 Peg. Tetap 41 Subarjo K/1 Peg. Harian Lepas K/1 Peg. Harian Lepas 42 Subandi K/2 Peg. Harian Lepas K/2 Peg. Harian Lepas 43 Mujiman K/1 Peg. Harian Lepas K/1 Peg. Harian Lepas

Berikut ini merupakan kondisi-kondisi yang perlu dievaluasi dalam melakukan perhitungan PPh pasal 21 pada PT GMP cabang Lampung Tengah. Hal-hal yang masih harus dievaluasi berkaitan dengan :

1. Evaluasi mengenai status

Berdasarkan evaluasi yang dilakukan terhadap data karyawan yang diperoleh dari perusahaan berupa surat pemberitahuan (SPT) 1721 tahunan, surat kontrak, surat pengangkatan karyawan, kartu keluarga (KK), KTP, dan data lain milik karyawan mengenai status, serta wawancara langsung kepada karyawan, ditemukan adanya kesalahan mengenai status untuk perhitungan PPh pasal 21 karyawan yang disebabkan tidak dilakukannya pembaharuan data karyawan oleh perusahaan. Berikut merupakan perhitungan PPh pasal 21 beberapa karyawan sebelum dan sesudah dilakukan evaluasi :

1. Herman Priyanto (laki-laki) adalah Kepala Divisi Mill&Boiler memiliki NPWP 07.333.444.3.321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap,

berstatus kawin dan memiliki 2 anak (K/2). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa pada bulan September 2004 anak perempuannya sudah menikah, sehingga jumlah tanggungan Herman seharusnya adalah 1 anak ( K/1 ). Maka perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun bekerja adalah : Tabel IV.2 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 93,044,874 93,044,874 2 Tunjangan PPh 28,261,673 28,261,673 3 Tunjangan lainnya, uang lembur, dsb 66,992,310 66,992,310 4 Premi Asuransi 1,904,442 1,904,442

5 Jumlah 190,203,300 190,203,300

6 Bonus,Jasa Produksi,dan THR 27,282,079 27,282,079 7 Jumlah penghasilan bruto 217,485,379 217,485,379 B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 6,922,539 6,922,539 10 Jumlah Pengurangan 8,218,539 8,218,539

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 209,266,840 209,266,840

12 PTKP Setahun :

WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000

Tambahan 2 anak 2,400,000 -

Tambahan 1 anak 1,200,000 PTKP 15,600,000 14,400,000

13 PKP SETAHUN 193,666,840 194,866,000

14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10%x 25,000,000,- 2,500,000 2,500,000 15%x 50,000,000,- 7,500,000 7,500,000 25%x 93,666,840,- 23,416,710 25%x 94,866,000,- 23,716,500 15 PPh Pasal 21 Terutang 34,666,710 34,966,500

2. Ansori (laki-laki) adalah Supervisor I memiliki NPWP 07.334.147.1-321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 1 anak (K/1). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa sebenarnya ibu mertua Ansori sudah ikut tinggal bersamanya sejak akhir bulan Juli 2004, sehingga jumlah tanggungannya yang sebenarnya untuk tahun 2005 adalah 2 orang (K/2). Maka perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Ansori bekerja adalah :

Tabel IV.3 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 18,886,800 18,886,800 2 Tunjangan PPh 1,248,663 1,248,663

3 Tunjangan lainnya, uang lembur, dsb 15,083,500 15,083,500 4 Premi Asuransi 277,947 277,947

5 Jumlah 35,496,910 35,496,910

6 Bonus,Jasa Produksi,dan THR 10,655,350 10,655,350 7 Jumlah penghasilan bruto 46,152,260 46,152,260 B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 1,222,500 1,222,500 10 Jumlah Pengurangan 2,518,500 2,518,500

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 43,633,760 43,633,760 12 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 2 anak 2,400,000 Tambahan 1 anak 1,200,000 PTKP 14,400,000 15,600,000 13 PKP Setahun 29,233,760 28,033,000

14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10% x 4,233,760,- 423,376

10% x 3,033,000,- 303,300

15 PPh Pasal 21 Terutang 1,673,376 1,553,300

3. Widarto (laki-laki) adalah Asisten Kepala Unit Sekretariat memiliki NPWP 07.333.365.0.321.000, dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 2 anak (K/2). Setelah dilakukan evaluasi melalui

wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa anaknya yang sedang menjalani pendidikan di salah satu perguruan tinggi negeri di Semarang, sudah bisa mendapatkan penghasilan sendiri melalui bisnis multilevel marketing yang sedang dijalaninya di Semarang. Jadi jumlah tanggungan Widarto seharusnya adalah 1 anak (K/1). Maka perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Widarto bekerja adalah : Tabel IV.4 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 46,100,620 46,100,620 2 Tunjangan PPh 6,979,595 6,979,595 3 Tunjangan lainnya, uang lembur, dsb 33,192,447 33,192,447 4 Premi Asuransi 943,587 943,587

5 Jumlah 87,216,249 87,216,249

6 Bonus,Jasa Produksi,dan THR 20,064,617 20,064,617 7 Jumlah penghasilan bruto 107,280,866 107,280,866

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 3,429,886 3,429,886 10 Jumlah Pengurangan 4,725,886 4,725,886

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 102,554,980 102,554,980

12 PTKP Setahun :

Tambahan Kawin 1,200,000 1,200,000 Tambahan 2 anak 2,400,000

Tambahan 1 anak 1,200,000 PTKP 15,600,000 14,400,000

13 PKP SETAHUN 86,954,980 88,154,000

14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10%x 25,000,000,- 2,500,000 2,500,000 15%x 36,954,980,- 5,543,247

15%x 38,154,000,- 5,723,100

15 PPh Pasal 21 Terutang 9,293,247 9,473,100

4. Maryono (laki-laki) adalah Supervisor I memiliki NPWP 07.334.155.4-321.000

dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 1 anak (K/1). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa pada bulan Nopember 2004 istrinya melahirkan anak kedua mereka, sehingga jumlah tanggungan Maryono bertambah menjadi 2 anak (K/2). Maka perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Maryono bekerja adalah : Tabel IV.5 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 19,696,500 19,696,500 2 Tunjangan PPh 1,862,652 1,862,652

4 Premi Asuransi 285,435 285,435

5 Jumlah 43,185,537 43,185,537

6 Bonus,Jasa Produksi,dan THR 11,078,950 11,078,950 7 Jumlah penghasilan bruto 54,264,487 54,264,487

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 1,267,500 1,267,500 10 Jumlah Pengurangan 2,563,500 2,563,500

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 51,700,987 51,700,987

12 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 2 anak - 2,400,000 Tambahan 1 anak 1,200,000 PTKP 14,400,000 15,600,000 13 PKP Setahun 37,300,987 36,100,000

14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10%x 12,300,987,- 1,230,099

10%x11,100,000,- 1,110,000

15 PPh Pasal 21 Terutang 2,480,099 2,360,000

5. Trimanto (laki-laki) adalah Kepala Divisi Processing memiliki NPWP 07.333.451.8.321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 1 anak (K/1). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan

informasi bahwa pada bulan Agustus 2004 anak pertama dari Trimanto sudah mulai bekerja, sehingga ia tidak memiliki tanggungan lagi. Maka perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Trimanto bekerja adalah : Tabel IV.6 NO Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 97,260,170 97,260,170 2 Tunjangan PPh 28,811,025 28,811,025 3 Tunjangan lainnya, uang lembur, dsb 70,027,322 70,027,322 4 Premi Asuransi 1,990,721 1,990,721

5 Jumlah 198,089,238 198,089,238

6 Bonus,Jasa Produksi,dan THR 28,356,421 28,356,421 7 Jumlah penghasilan bruto 226,445,659 226,445,659

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 7,236,157 7,236,157 10 Jumlah Pengurangan 8,532,157 8,532,157

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 217,913,503 217,913,503

12 PTKP Setahun :

WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 1 anak 1,200,000 - PTKP 14,400,000 13,200,000

14 PPh Pasal 21 Atas PKP Setahun : 5% x 25,000,000,- 1,250,000 1,250,000 10%x 25,000,000,- 2,500,000 2,500,000 15%x 50,000,000,- 7,500,000 7,500,000 25%x100,000,000,- 25,000,000 25,000,000 35%x 3,513,503,- 1,229,726 35%x 4,713,000,- 1,649,550 15 PPh Pasal 21 Terutang 37,479,726 37,899,550

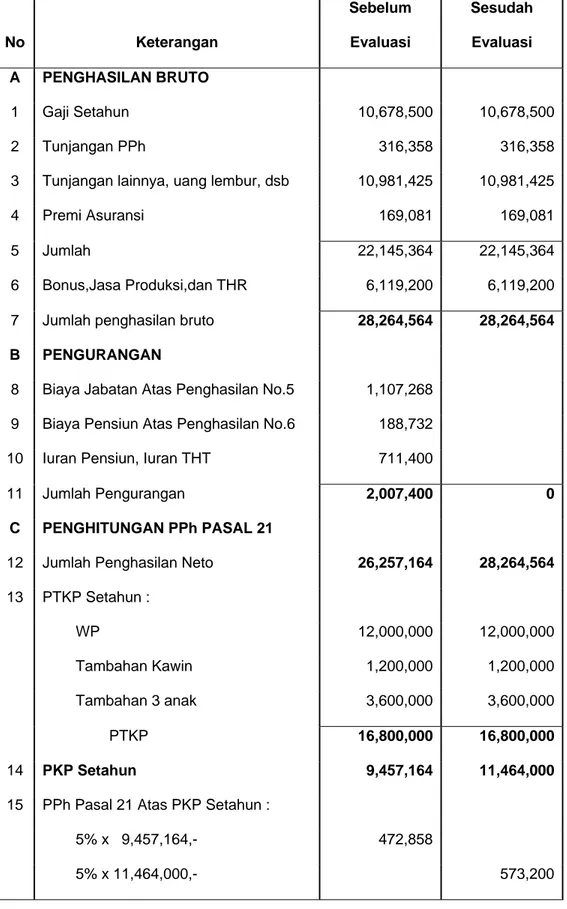

6. Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan dan meminta data perorangan kepada PT Gunung Madu Plantations (GMP) cabang Lampung Tengah ditemukan informasi bahwa sebenarnya Edy Marzuki, Nuryanto, Sunarso, Ispandi dan Agus Kurnia bukanlah pegawai tetap, karena mereka belum memiliki surat pengangkatan sebagai pegawai tetap pada tahun pajak 2005. Seharusnya PPh pasal 21 atas penghasilan mereka ini dimasukkan ke dalam formulir 1721–B, sehingga tidak ada jumlah pengurangan berupa biaya jabatan atas penghasilannya tersebut dan iuran pensiun. Berikut merupakan salah satu contoh perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun bekerja. Salah satu contohnya adalah Edy Marzuki yang memiliki NPWP 08.484.089.1-321.000, ia adalah karyawan biasa bagian sekretariat dengan masa kerja 12 bulan, berstatus kawin dan memiliki 3 anak (K/3). Maka perhitungan PPh pasal 21 Edy sebelum dan sesudah evaluasi adalah :

Tabel IV.7 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 10,678,500 10,678,500 2 Tunjangan PPh 316,358 316,358

3 Tunjangan lainnya, uang lembur, dsb 10,981,425 10,981,425 4 Premi Asuransi 169,081 169,081

5 Jumlah 22,145,364 22,145,364

6 Bonus,Jasa Produksi,dan THR 6,119,200 6,119,200 7 Jumlah penghasilan bruto 28,264,564 28,264,564

B PENGURANGAN

8 Biaya Jabatan Atas Penghasilan No.5 1,107,268 9 Biaya Pensiun Atas Penghasilan No.6 188,732 10 Iuran Pensiun, Iuran THT 711,400

11 Jumlah Pengurangan 2,007,400 0

C PENGHITUNGAN PPh PASAL 21

12 Jumlah Penghasilan Neto 26,257,164 28,264,564

13 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 3 anak 3,600,000 3,600,000 PTKP 16,800,000 16,800,000 14 PKP Setahun 9,457,164 11,464,000

15 PPh Pasal 21 Atas PKP Setahun : 5% x 9,457,164,- 472,858

16 PPh Pasal 21 Terutang 472,858 573,200 17 PPh Pasal 21 Ditanggung Pemerintah 25,695 - 18 PPh Pasal 21 Yang Harus Dipotong 447,163 573,200

7. Sariman AT (laki-laki) adalah Conductor memiliki NPWP 07.334.152.1-321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 2 anak (K/2). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan diketahui bahwa ayahnya sudah tinggal bersamanya sejak bulan Oktober 2004, sehingga jumlah tanggungannya yang sebenarnya adalah 3 orang (K/3). Selain itu Sariman bukanlah pegawai tetap seperti Edy, Nuryanto, Sunarso, Ispandi dan Agus Kurnia. Maka evaluasi perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Sariman bekerja adalah : Tabel IV.8 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 11,377,800 11,377,800 2 Tunjangan PPh 416,097 416,097

3 Tunjangan lainnya, uang lembur, dsb 11,335,300 11,335,300 4 Premi Asuransi 181,568 181,568

5 Jumlah 23,310,765 23,310,765

6 Bonus,Jasa Produksi,dan THR 6,532,975 6,532,975 7 Jumlah penghasilan bruto 29,843,740 29,843,740

B PENGURANGAN

9 Biaya Pensiun Atas Penghasilan No 6 130,462 10 Iuran Pensiun, Iuran THT 760,400

11 Jumlah Pengurangan 2,056,400 0

C PENGHITUNGAN PPh PASAL 21

12 Jumlah Penghasilan Neto 27,787,340 29,843,740

13 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 3 anak - 3,600,000 Tambahan 2 anak 2,400,000 PTKP 15,600,000 16,800,000 14 PKP Setahun 12,187,340 13,043,000

15 PPh Pasal 21 Atas PKP Setahun : 5% x 12,187,340,- 609,367

5% x 13,043,000,- 652,150

16 PPh Pasal 21 Terutang 609,367 652,150

17 PPh Pasal 21 Ditanggung Pemerintah 43,095 - 18 PPh Pasal 21 Yang Harus Dipotong 566,272 652,150

8. Ichwanto (laki-laki) adalah Supervisor I memiliki NPWP 07.334.149.7-321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 2 anak (K/2). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa pada pertengahan bulan Agustus 2004 anaknya pindah ke Surabaya untuk memenuhi panggilan bekerja, sehingga jumlah tanggungannya berkurang menjadi 1 anak

(K/1). Maka evaluasi perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Ichwanto bekerja adalah :

Tabel. IV.9 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 19,197,300 19,197,300 2 Tunjangan PPh 1,378,857 1,378,857 3 Tunjangan lainnya, uang lembur, dsb 17,391,425 17,391,425 4 Premi Asuransi 281,631 281,631

5 Jumlah 38,249,213 38,249,213

6 Bonus,Jasa Produksi,dan THR 10,823,550 10,823,550 7 Jumlah penghasilan bruto 49,072,763 49,072,763

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 1,241,400 1,241,400 10 Jumlah Pengurangan 2,537,400 2,537,400

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 46,535,363 46,535,363

12 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 2 anak 2,400,000 Tambahan 1 anak 1,200,000 PTKP 15,600,000 14,400,000 13 PKP Setahun 30,935,363 32,135,000

5% x 25,000,000,- 1,250,000 1,250,000 10%x 5,935,363,- 593,536

10%x 7,135,000,- 713,500

15 PPh Pasal 21 Terutang 1,843,536 1,963,500

9. Hendrik (laki-laki) adalah Supervisor I memiliki NPWP 07.334.144.8-321.000

dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 1 anak (K/1). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa anaknya yang sudah bekerja semenjak 3 tahun yang lalu, ternyata tidak bisa mencari nafkah sendiri lagi dikarenakan jasmaninya mengalami kecacatan akibat kecelakaan yang terjadi pada bulan Mei 2004, sehingga ia menjadi tanggungan Hendrik kembali. Jadi jumlah tanggungan Hendrik seharusnya adalah 2 anak (K/2). Maka perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Hendrik bekerja adalah :

Tabel IV.10 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 20,805,600 20,805,600 2 Tunjangan PPh 1,084,667 1,084,667 3 Tunjangan lainnya, uang lembur, dsb 12,217,175 12,217,175 4 Premi Asuransi 300,771 300,771

5 Jumlah 34,408,213 34,408,213

7 Jumlah penghasilan bruto 46,102,913 46,102,913

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 1,337,700 1,337,700 10 Jumlah Pengurangan 2,633,700 2,633,700

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 43,469,213 43,469,213

12 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 2 orang - 2,400,000 Tambahan 1 anak 1,200,000 - PTKP 14,400,000 15,600,000 13 PKP Setahun 29,069,213 27,869,000

14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10%x 4,069,213,- 406,921

10%x 2,869,000,- 286,900

15 PPh Pasal 21 Terutang 1,656,921 1,536,900

10. Baihaki adalah Supervisor I memiliki NPWP 07.334.138.0-321.000 dengan dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki tanggungan 3 anak (K/3). Setelah dilakukan evaluasi melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan informasi bahwa anaknya yang kedua dipanggil kerja ke Surabaya pada bulan Agustus 2004 bersamaan dengan anaknya Ichwanto. Maka perhitungan PPh

Tabel IV.11 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 19,722,300 19,722,300 2 Tunjangan PPh 903,155 903,155

3 Tunjangan lainnya, uang lembur, dsb 12,358,225 12,358,225 4 Premi Asuransi 292,179 292,179

5 Jumlah 33,275,859 33,275,859

6 Bonus,Jasa Produksi,dan THR 11,137,925 11,137,925 7 Jumlah penghasilan bruto 44,413,784 44,413,784

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 1,280,100 1,280,100 10 Jumlah Pengurangan 2,576,100 2,576,100

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 41,837,684 41,837,684

12 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 3 anak 3,600,000 - Tambahan 2 anak - 2,400,000 PTKP 16,800,000 15,600,000 13 PKP Setahun 25,037,684 26,237,000 14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10%x 37,684,- 3,768

10%x 1,237,000,- 123,700

15 PPh Pasal 21 Terutang 1,253,768 1,373,700

2. Evaluasi atas ditanggungnya sebagian PPh karyawan oleh pemerintah dalam perhitungan PPh pasal 21

Berikut merupakan salah satu contoh perhitungan PPh pasal 21 yang masih salah dimana perhitungan PPh pasal 21 atas karyawan masih mendapatkan pengurangan PPh pasal 21 yang ditanggung pemerintah, seharusnya perhitungan tersebut hanya berlaku pada tahun pajak 2004. Sebab terjadinya hal ini adalah bagian perpajakan perusahaan tidak mengikuti peraturan perpajakan yang berlaku atas ditanggungnya PPh karyawan oleh pemerintah. Akibatnya jumlah PPh pasal 21 yang harus disetor lebih kecil dari jumlah yang seharusnya :

1. Amran AG (laki-laki) adalah Conductor memiliki NPWP 08.484.093.3-321.000

dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 1 anak (K/1). Perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Amran bekerja adalah :

Tabel IV. 12 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 14,109,300 14,109,300 2 Tunjangan PPh 750,030 750,030

3 Tunjangan lainnya, uang lembur, dsb 13,076,800 13,076,800 4 Premi Asuransi 220,496 220,496

5 Jumlah 28,156,626 28,156,626 6 Bonus,Jasa Produksi,dan THR 8,057,550 8,057,550 7 Jumlah penghasilan bruto 36,214,176 36,214,176

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 935,000 935,000 10 Jumlah Pengurangan 2,231,000 2,231,000

11 PENGHITUNGAN PPh PASAL 21

C Jumlah Penghasilan Neto 33,983,176 33,983,176

12 PTKP Setahun : WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 1 anak 1,200,000 1,200,000 PTKP 14,400,000 14,400,000 13 PKP Setahun 19,583,176 19,583,000

14 PPh Pasal 21 Atas PKP Setahun: 5% x 19,583,176,- 979,159

5% x 19,583,000,- 979,150

15 PPh Pasal 21 Terutang 979,159 979,150

16 PPh Pasal 21 Ditanggung Pemerintah 19,637 - 17 PPh Pasal 21 Yang Harus Dipotong 959,522 979,150

3. Evaluasi atas pembulatan ribuan dalam perhitungan PPh pasal 21

Berikut merupakan salah satu contoh perhitungan PPh pasal 21 yang tidak melakukan pembulatan ribuan dalam perhitungan penghasilan kena pajak. Hal tersebut terjadi disebabkan karena kurangnya pengetahuan pajak yang dimiliki bagian perpajakan

PT GMP cabang Lampung Tengah sehingga pengisian SPT 1721 tahunan yang dilakukan belum benar. Akibatnya jumlah PPh pasal 21 terutang menjadi lebih besar.

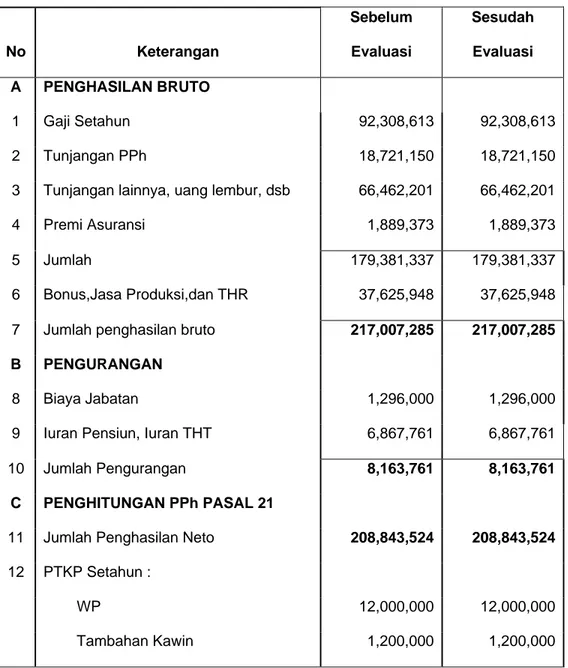

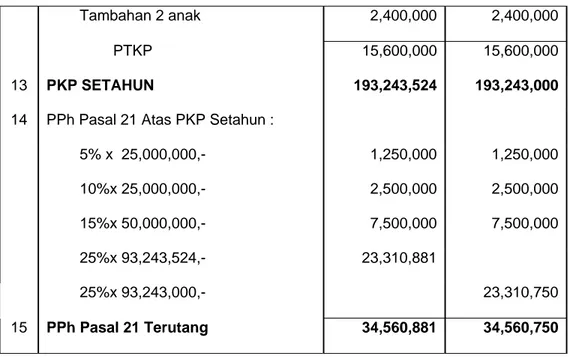

1. Heri Purwoko (laki-laki) adalah Kepala Bagian Field Monitoring memiliki NPWP 07.333.453.4.321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 2 anak (K/2). Perhitungan PPh pasal 21 sebelum dan sesudah evaluasi selama setahun Heri bekerja adalah :

Tabel IV. 13 No Keterangan Sebelum Evaluasi Sesudah Evaluasi A PENGHASILAN BRUTO 1 Gaji Setahun 92,308,613 92,308,613 2 Tunjangan PPh 18,721,150 18,721,150 3 Tunjangan lainnya, uang lembur, dsb 66,462,201 66,462,201 4 Premi Asuransi 1,889,373 1,889,373

5 Jumlah 179,381,337 179,381,337

6 Bonus,Jasa Produksi,dan THR 37,625,948 37,625,948 7 Jumlah penghasilan bruto 217,007,285 217,007,285

B PENGURANGAN

8 Biaya Jabatan 1,296,000 1,296,000 9 Iuran Pensiun, Iuran THT 6,867,761 6,867,761 10 Jumlah Pengurangan 8,163,761 8,163,761

C PENGHITUNGAN PPh PASAL 21

11 Jumlah Penghasilan Neto 208,843,524 208,843,524

12 PTKP Setahun :

WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000

Tambahan 2 anak 2,400,000 2,400,000 PTKP 15,600,000 15,600,000

13 PKP SETAHUN 193,243,524 193,243,000

14 PPh Pasal 21 Atas PKP Setahun :

5% x 25,000,000,- 1,250,000 1,250,000 10%x 25,000,000,- 2,500,000 2,500,000 15%x 50,000,000,- 7,500,000 7,500,000 25%x 93,243,524,- 23,310,881 25%x 93,243,000,- 23,310,750 15 PPh Pasal 21 Terutang 34,560,881 34,560,750

4. Evaluasi atas PPh pasal 21 tenaga ahli

Setelah melakukan evaluasi terhadap laporan keuangan PT GMP cabang Lampung Tengah, maka ditemukan bahwa adanya biaya sebesar Rp 114.330.000 untuk penggunaan jasa notaris dan konsultan. Tetapi di dalam laporan SPT formulir 1721-B perusahaan, penggunaan atas jasa tersebut tidak dipotong PPh pasal 21. Sesuai dengan Undang-undang No 17 Tahun 2000 ayat (1) huruf d dan Keputusan Dirjen Pajak No KEP-545/PJ/2000 tanggal 29 Desember 2000 pasal 9 ayat (7), bahwa atas penghasilan yang dibayarkan atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas dikenakan pemotongan PPh pasal 21 berdasarkan perkiraan penghasilan neto. Maka perhitungan PPh pasal 21 atas penggunaan jasa notaris dan konsultan adalah:

Tabel IV.14

NO KETERANGAN JUMLAH

1 Penghasilan bruto jasa notaris dan konsultan Rp 114.330.000 2 Penghasilan sebagai Dasar Penerapan Tarif ( 50% ) Rp 57.165.000

3 Tarif PPh pasal 21 15 % 4 PPh pasal 21 Terutang Rp 8.574.750

5. Evaluasi atas Pegawai Harian Lepas

Dalam tahun pajak 2005, PT GMP mempekerjakan 5.441 pegawai harian lepas dengan upah yang dibayarkan secara bulanan selama musim giling (April – September). Biaya yang dikeluarkan untuk membayar upah mereka adalah sebesar Rp 26.170.618.650,-. Biaya ini dimasukkan ke dalam cultivation cost di laporan laba rugi. Selama musim tersebut 2331 orang mendapatkan penghasilan sebesar Rp 4.636.846,-, 2154 orang mendapatkan penghasilan sebesar Rp 4.905.464,- dan 956 orang mendapatkan penghasilan sebesar Rp 5.016.487,-. Perbedaan penghasilan tersebut dikarenakan jenis pekerjaan yang mereka lakukan yaitu sebagai tenaga yang mengurusi pemanenan tebu, tenaga penebang, dan tenaga untuk pengangkutan tebu. Berdasarkan evaluasi terhadap data penghasilan pegawai harian lepas, diketahui bahwa perusahaan sudah benar dalam menghitung PPh pasal 21 atas penghasilan mereka, dimana penghasilan pegawai harian lepas ini tidak terutang PPh pasal 21 dikarenakan penghasilan mereka yang berjumlah lebih kecil dari PTKP setahun.

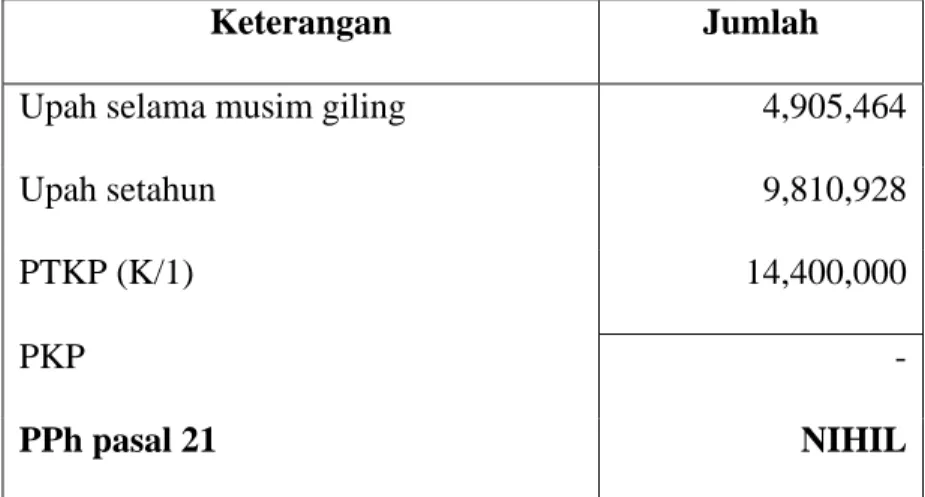

Berikut merupakan tabel yang menggambarkan kalau penghasilan para pegawai harian lepas perusahaan tidak terutang PPh pasal 21. Di bawah ini adalah salah satu contoh perhitungan PPh pasal 21 pegawai harian lepas perusahaan yaitu Subarjo. Ia bekerja sebagai penebang tebu dengan jumlah tanggungan 1 orang anak (K/1). Maka Perhitungan PPh pasal 21 untuk Subarjo selama 6 bulan bekerja adalah :

Tabel IV.15

Keterangan Jumlah

Upah selama musim giling 4,905,464

Upah setahun 9,810,928

PTKP (K/1) 14,400,000

PKP

-PPh pasal 21 NIHIL

Setelah dilakukan evaluasi atas perhitungan PPh pasal 21 karyawan PT GMP cabang Lampung Tengah, maka timbul selisih antara perhitungan PPh pasal 21 sebelum dilakukan evaluasi dengan perhitungan sesudah dilakukan evaluasi.

Tabel IV.16 Selisih Perhitungan PPh Pasal 21 Sebelum Dan Sesudah Evaluasi

PPh Pasal 21 terutang sebelum dilakukan evaluasi Rp 4.338.637.216,- PPh Pasal 21 terutang sesudah dilakukan evaluasi Rp 4.348.472.288,- Selisih PPh Pasal 21 terutang Rp 9.835.072,-

Berdasarkan dokumentasi yang didapat dari PT GMP cabang Lampung Tengah seperti laporan keuangan yang terdiri dari neraca dan laporan laba rugi, SPT 1721 tahunan, surat setoran pajak (SSP), bukti potong PPh pasal 21, daftar rincian penghasilan karyawan, daftar slip gaji, surat kontrak, surat pengangkatan karyawan, kartu keluarga (KK), dan KTP, serta melakukan wawancara langsung kepada bagian perpajakan, bagian akuntansi, bagian payroll, dan karyawan yang bersangkutan ditemukan beberapa masalah yaitu :

1. Jumlah karyawan tetap dan tidak tetap yang dilaporkan pada SPT 1721 tahunan berbeda dengan jumlah yang sebenarnya

Pada SPT 1721 tahunan dinyatakan bahwa PT GMP cabang Lampung Tengah memiliki 1.804 karyawan tetap dan 5.441 orang karyawan tidak tetap. Berdasarkan evaluasi yang dilakukan pada SPT 1721 tahunan, diketahui bahwa perusahaan hanya memiliki 1.798 orang karyawan tetap dan 5.449 orang karyawan tidak tetap.

Sesuai dengan Keputusan Dirjen Pajak No. 545/PJ/2000 sebagaimana telah diubah dengan Peraturan Dirjen Pajak No 15/PJ/2006, Wajib Pajak harus melaporkan keadaan yang sebenarnya untuk tujuan perhitungan PPh pasal 21 terutang.

Hal tersebut disebabkan oleh ketidakcermatan dan kelalaian bagian perpajakan karena mereka tidak memperhatikan status dari tiap karyawan, sehingga data yang dipergunakan untuk menghitung PPh pasal 21 terutang bukanlah data yang sebenarnya.

Hal tersebut bisa mengakibatkan jumlah PPh pasal 21 karyawan tetap yang seharusnya berstatus karyawan tidak tetap menjadi lebih kecil dari jumlah yang seharusnya, karena bagi karyawan tidak tetap tidak terdapat pengurangan berupa biaya jabatan dan iuran pensiun dalam perhitungan PPh pasal 21. Berdasarkan KUP pasal 14 ayat 3, atas kesalahan yang dilakukan perusahaan tersebut, Dirjen Pajak dapat menerbitkan STP dengan sanksi administrasi bunga sebesar 2% per bulan untuk paling lama 24 bulan dihitung dari tanggal sejak saat terhutangnya pajak sampai dengan tanggal diterbitkannya STP.

Sebaiknya bagian perpajakan perusahaan harus memeriksa apakah karyawan tetap perusahaan sudah memiliki surat pengangkatan sebagai karyawan tetap atau tidak, supaya PPh pasal 21 yang dihitung untuk tiap karyawan sesuai dengan keadaan yang sebenarnya.

2. Adanya kesalahan dalam perhitungan PPh pasal 21 terutang dikarenakan tidak dilakukannya pembaharuan data karyawan secara berkala khususnya mengenai status dan jumlah tanggungan mereka.

PPh pasal 21 terutang PT GMP cabang Lampung Tengah tahun pajak 2005 lebih kecil dari jumlah PPh yang terutang seharusnya. Berdasarkan evaluasi yang dilakukan, ditemukan bahwa hal tersebut dikarenakan status dan jumlah tanggungan yang dilaporkan dalam SPT 1721 tahunan berbeda dengan status dan jumlah tanggungan karyawan yang sebenarnya.

Berdasarkan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 tanggal 29 Desember 2000 pasal 8 ayat (1) sampai (3), atas PPh pasal 21 yang terutang bahwa penghasilan karyawan tetap yang dipotong pajak adalah jumlah penghasilan dikurangi dengan biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Keputusan Menteri Keuangan dan PTKP yang sebenarnya.

Penyebabnya karena karyawan tidak melapor kepada bagian perpajakan atas perubahan jumlah tanggungan mereka, selain itu bagian perpajakan tidak selalu melakukan pembaharuan data karyawan khususnya mengenai status dan jumlah tanggungan mereka pada awal tahun pajak.

Hal ini mengakibatkan jumlah pengurangan dan PTKP dari karyawan tidak sesuai dengan keadaan yang sebenarnya, sehingga jumlah PPh pasal 21

pasal 21 yang sudah mereka hitung yaitu sebesar Rp 4.348.472.288,-. Berdasarkan KUP pasal 14 ayat 3, atas kekurangan pembayaran tersebut, Dirjen Pajak dapat menerbitkan STP dengan sanksi administrasi bunga sebesar 2% per bulan untuk paling lama 24 bulan dihitung dari tanggal sejak saat terhutangnya pajak sampai dengan tanggal diterbitkannya STP.

Sebaiknya bagian perpajakan membuat suatu peraturan agar para karyawan perusahaan melapor kepada bagian perpajakan mengenai perubahan status dan jumlah tanggungan mereka serta perubahan data lainnya yang berhubungan dengan perhitungan PPh pasal 21. Dan bagian perpajakan juga harus menanyakan informasi tentang ada atau tidak adanya perubahan status atau perubahan data lainnya setiap awal tahun pajak kepada setiap karyawan.

3. PT GMP cabang Lampung Tengah tidak melakukan pemotongan PPh pasal 21 atas pemakaian jasa tenaga ahli.

Berdasarkan evaluasi terhadap laporan keuangan PT GMP cabang Lampung Tengah, ditemukan informasi bahwa perusahaan menggunakan jasa notaris dan konsultan. Tetapi di dalam laporan SPT formulir 1721-B perusahaan, penggunaan atas jasa tersebut tidak dipotong PPh pasal 21.

Berdasarkan Undang-undang No 17 Tahun 2000 ayat (1) huruf d dan Keputusan Dirjen Pajak No KEP-545/PJ/2000 tanggal 29 Desember 2000 pasal 9 ayat (7), bahwa atas penghasilan yang dibayarkan atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris dikenakan pemotongan PPh pasal 21 berdasarkan perkiraan penghasilan neto.

Penyebabnya adalah ketidakcermatan dan kelalaian bagian perpajakan sehingga lupa untuk memotong PPh pasal 21 atas pengggunaan jasa tenaga ahli.

Hal tersebut mengakibatkan bagian keuangan perusahaan membayarkan tagihan atas penggunaan jasa tenaga ahli tersebut tanpa pemotongan PPh pasal 21. Berdasarkan KUP pasal 14 ayat 3, atas kewajiban pajak yang tidak disetorkan tersebut, Dirjen Pajak dapat menerbitkan STP dengan sanksi administrasi bunga sebesar 2% per bulan maksimal 24 bulan, dihitung dari tanggal sejak saat terhutangnya pajak atau berakhirnya masa atau bagian tahun pajak sampai dengan tanggal diterbitkannya STP.

Sehubungan dengan permasalahan ini, sebaiknya bagian perpajakan melakukan pemotongan atas penggunaan jasa notaris dan konsultan serta menyetorkannya ke Kas Negara sebesar Rp 8.574.750 dengan perhitungan pada tabel IV.14. Perusahaan juga harus menempatkan orang-orang yang memiliki keahlian cukup di bagian pajak untuk mencegah terjadinya hal-hal yang bisa merugikan perusahaan.

4. Masih dihitungnya jumlah PPh karyawan yang ditanggung oleh Pemerintah

Setelah mengevaluasi SPT Tahunan PPh Pasal 21 PT GMP cabang Lampung Tengah, diketahui bahwa perusahaan menghitung jumlah PPh pasal 21 yang ditanggung pemerintah, sehingga jumlah PPh pasal 21 yang kurang disetor oleh perusahaan pada tahun pajak 2005 menjadi lebih kecil dari yang seharusnya. Padahal pemerintah hanya menanggung jumlah PPh pasal 21 terutang karyawan perusahaan pada tahun pajak 2004.

penghasilannya yang Rp. 1.000.000,- PPh pasal 21nya akan ditanggung pemerintah, otomatis karyawan yang penghasilan per bulannya di bawah Rp. 1.000.000,- secara langsung PPh pasal 21nya nihil dan karyawan tersebut tidak dibebani PPh pasal 21 terutang, dan hal tersebut hanyalah berlaku untuk tahun pajak 2004.

Penyebabnya adalah bagian perpajakan tidak mengikuti peraturan perpajakan yang berlaku atas pajak yang ditanggung pemerintah. Penyebab lainnya adalah pemberlakuan sistem self assessment, dimana perusahaan diberi wewenang, kepercayaan dan tanggung jawab oleh fiskus untuk menghitung, menyetor dan melaporkan sendiri besarnya pajak yang harus dibayar.

Hal ini mengakibatkan jumlah PPh pasal 21 karyawan yang disetor menjadi lebih kecil dari jumlah yang seharusnya. Jumlah PPh pasal 21 yang disetor oleh PT GMP cabang Lampung Tengah seharusnya adalah jumlah PPh pasal 21 terutang tanpa harus dikurangi dengan jumlah pajak yang ditanggung pemerintah. Jumlah PPh pasal 21 yang seharusnya disetor oleh PT GMP adalah Rp 4.348.472.288,-. Atas kesalahan perusahaan tersebut, Dirjen Pajak dapat menerbitkan STP dengan sanksi administrasi bunga sebesar 2% per bulan maksimal 24 bulan, dihitung dari tanggal sejak saat terhutangnya pajak sampai dengan tanggal diterbitkannya STP.

Sehubungan dengan permasalahan tersebut, sebaiknya bagian perpajakan perusahaan selalu mengikuti perubahan peraturan perpajakan yang baru khususnya PPh pasal 21, agar mereka dapat mengetahui dan memahami pelaksanaan peraturan tersebut, sehingga kesalahan seperti hal di atas tidak

5. PT GMP cabang Lampung Tengah tidak melakukan pembulatan ribuan dalam perhitungan PPh pasal 21.

Berdasarkan evaluasi yang penulis lakukan, ditemukan masalah bahwa PT GMP cabang Lampung Tengah tidak melakukan pembulatan ribuan atas penghasilan kena pajak (PKP) untuk menghitung PPh pasal 21 terutang.

Sesuai dengan Keputusan Dirjen Pajak No. 545/PJ/2000 pasal 17 menyebutkan bahwa setiap PKP dan PPh pasal 21 harus dilakukan pembulatan ke bawah hingga ribuan penuh.

Kondisi di atas terjadi karena bagian perpajakan tidak mengikuti peraturan perpajakan khususnya PPh pasal 21 yang berlaku, dan mereka juga lalai dan kurang cermat dalam melakukan perhitungan PPh pasal 21.

Akibatnya walaupun pembulatan yang tidak dilakukan perusahaan bernominal kecil hal tersebut dapat menyebabkan jumlah PPh pasal 21 terutang menjadi lebih besar.

Sebaiknya bagian perpajakan melakukan pembulatan ke bawah hingga ribuan penuh pada saat perhitungan PKP, karena hal tersebut sangat menguntungkan karena dapat mengurangi besarnya jumlah PPh pasal 21 terutang.

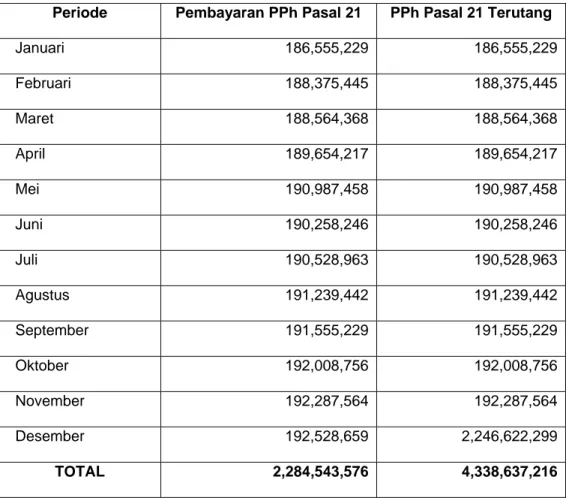

6. Pembayaran atas kekurangan setor PPh pasal 21 terlalu besar.

Berdasarkan SPT 1721 tahunan, jumlah PPh pasal 21 yang sudah disetor oleh PT GMP cabang Lampung Tengah sebesar Rp 2.284.543.576,- (bisa dilihat pada tabel IV.17) padahal jumlah PPh pasal 21 yang harus disetor sebesar Rp 4.292.579.412,-. Berarti jumlah PPh pasal 21 yang kurang disetor selama tahun

yang kurang disetor terhadap jumlah yang harus disetor adalah sebesar 46,78%. Persentase tersebut terlalu besar dan merugikan perusahaan.

Berdasarkan Undang-undang PPh No. 17 tahun 2000 dan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana telah diubah dengan Peraturan Dirjen Pajak No 15/PJ/2006, bahwa pemotong pajak wajib menghitung, memotong, dan menyetorkan PPh pasal 21 dan pasal 26 yang terutang untuk setiap bulan takwim.

Penyebab dari besarnya jumlah PPh pasal 21 yang kurang disetor tersebut adalah karena perusahaan menunda pembayaran PPh pasal 21 atas bonus dan THR yang diberikan kepada seluruh karyawannya di akhir tahun sampai 3 bulan berikutnya sebelum jatuh tempo penyetoran pajak. Penundaan penyetoran PPh pasal 21 atas bonus dan THR tersebut dilakukan untuk pengaturan dan pengendalian arus kas perusahaan. Jadi jumlah tunjangan pajak yang diberikan kepada karyawannya di akhir tahun belum termasuk PPh pasal 21 atas bonus dan THR didalamnya, sehingga jumlah tunjangan PPh yang diberikan tidak sama dengan jumlah PPh pasal 21 yang terutang seharusnya di akhir tahun.

Hal tersebut mengakibatkan perusahaan memiliki jumlah kekurangan setor PPh pasal 21 begitu besar yaitu Rp 2.008.035.836,-. Berdasarkan KUP pasal 14 ayat 3, atas kekurangan pembayaran tersebut Dirjen Pajak dapat menerbitkan STP ditambah dengan sanksi administrasi berupa bunga sebesar 2% per bulan maksimal 24 bulan, dihitung dari tanggal sejak saat terhutangnya pajak atau bagian tahun pajak sampai dengan tanggal diterbitkannya STP.

tunjangan PPh yang diberikan kepada karyawan di akhir tahun sudah termasuk PPh pasal 21 atas bonus dan THR didalamnya, dan perusahaan tidak memiliki kekurangan setor PPh pasal 21 yang begitu besar lagi.

Tabel IV.17 Pembayaran PPh pasal 21 selama tahun pajak 2005

Periode Pembayaran PPh Pasal 21 PPh Pasal 21 Terutang

Januari 186,555,229 186,555,229 Februari 188,375,445 188,375,445 Maret 188,564,368 188,564,368 April 189,654,217 189,654,217 Mei 190,987,458 190,987,458 Juni 190,258,246 190,258,246 Juli 190,528,963 190,528,963 Agustus 191,239,442 191,239,442 September 191,555,229 191,555,229 Oktober 192,008,756 192,008,756 November 192,287,564 192,287,564 Desember 192,528,659 2,246,622,299 TOTAL 2,284,543,576 4,338,637,216

IV.2 Evaluasi Penerapan Perencanaan Pajak atas PPh Pasal 21 Pada PT Gunung Madu Plantations (GMP) cabang Lampung Tengah

Berdasarkan evaluasi terhadap kebijakan PPh pasal 21 perusahaan pada bab 3, laporan keuangan dan perhitungan SPT 1721 tahun pajak 2005 yang dilakukan oleh perusahaan, maka dapat diketahui bahwa penerapan perencanaan PPh pasal 21 yang dilakukan oleh PT GMP cabang Lampung Tengah belum efektif, yaitu :

1. Jumlah tunjangan PPh yang diberikan secara gross up kepada karyawan perusahaan, tidak sama dengan jumlah PPh pasal 21 yang terutang setahun.

Dari hasil evaluasi, diketahui bahwa dalam memberikan tunjangan pajak kepada karyawannya, perusahaan sudah menggunakan metode gross up, tetapi hanya sampai masa November, sedangkan untuk masa Desember perusahaan tidak menggunakan metode gross up dikarenakan perusahaan ingin menunda pembayaran PPh pasal 21 atas bonus dan THR yang diberikan di akhir tahun. Metode Gross Up merupakan pemberian tunjangan dalam bentuk uang kepada karyawan dan memasukkannya sebagai penghasilan bruto karyawan yang akan dipotong PPh pasal 21. Dengan metode gross up, perusahaan dapat membiayakan beban PPh pasal 21 yang dibayarkan dalam bentuk tunjangan PPh pasal 21 dan menjadi bagian penghasilan bruto dari para karyawan.

Berdasarkan UU Perpajakan No. 17 tahun 2000 pasal 9 ayat 1 (h) menyebutkan bahwa biaya atas penanggungan pembayaran PPh oleh perusahaan merupakan biaya yang tidak dapat dijadikan biaya oleh perusahaan dalam laporan keuangan fiskal.

Penyebab terjadinya permasalahan ini, dikarenakan perusahaan tidak menggunakan metode gross up penuh atas penghasilan karyawannya pada saat pemberian bonus dan THR di akhir tahun, sehingga jumlah tunjangan PPh yang diberikan kepada karyawan perusahaan selama 12 masa pajak tahun 2005, tidak sama dengan jumlah PPh pasal 21 yang terutang setahun.

Akibat permasalahan tersebut, PT GMP cabang Lampung Tengah dirugikan secara material karena jumlah biaya yang dapat dijadikan biaya fiskal

dalam satu tahun pajak, sedangkan biaya yang dikeluarkan oleh perusahaan untuk membayar PPh pasal 21 yang kurang disetor tidak dapat dijadikan biaya fiskal (non-deductible expenses).

Sehubungan dengan permasalahan ini, perusahaan harus sering mengikutkan bagian perpajakannya dalam seminar perpajakan, supaya mereka bisa memanfaatkan metode gross up secara optimal sehingga jumlah tunjangan PPh yang diberikan sama dengan jumlah PPh yang terutangnya selama satu tahun pajak, dan seluruh biaya yang dikeluarkan untuk menanggung pembayaran PPh pasal 21 karyawan dapat dijadikan biaya dalam laporan keuangan fiskal. Berdasarkan Djuanda dan Lubis ( 2004 ), Metode gross up untuk menentukan tunjangan pajak atas dasar penghasilan kena pajak (PKP), harus memilih di lapisan mana metode gross up digunakan

Lapisan ke-1 = PKP x 5% / 0.95

Lapisan ke-2 = ( PKP x 10% ) – Rp. 1.250.000 / 0.9 Lapisan ke-3 = ( PKP x 15%) – Rp 3.750.000 / 0.85 Lapisan ke-4 = ( PKP x 25% ) – Rp 13.750.000 / 0.75

Lapisan ke-5 = ( PKP x 35% ) – Rp 33.750.000 / 0.65 2. PT GMP cabang Lampung Tengah masih memberikan fasilitas secara

cuma-cuma kepada karyawannya

Perusahaan masih memberikan kenikmatan secara cuma-cuma berupa fasilitas transportasi bagi karyawan menengah ke atas serta pakaian seragam untuk semua karyawannya kecuali karyawan menengah ke atas. Sedangkan untuk jaminan kesehatan karyawan, perusahaan membangun fasilitas kesehatan

kerja perusahaan untuk melaksanakan kegiatan produksi). Jika karyawan perusahaan sakit dapat berobat pada rumah sakit dan klinik-klinik tersebut, dan biaya pengobatan karyawan tersebut ( termasuk biaya berobat di rumah sakit luar site/external hospitalization ) ditanggung seluruhnya oleh perusahaan.

Hal ini tentunya menurut ketentuan UU perpajakan No 17 tahun 2000 khususnya dalam UU PPh pasal 9 ayat 1 (e), disebutkan bahwa tunjangan dalam bentuk uang dapat dijadikan biaya fiskal oleh perusahaan. Akan tetapi pemberian natura selain dalam bentuk uang tidak boleh dijadikan biaya fiskal.

Pemberian fasilitas secara cuma-cuma tersebut disebabkan karena pada awal perkembangan perusahaan, lokasi perusahaan merupakan lokasi terpencil yang menghadapi kendala utama yaitu minimnya ketersediaan fasilitas umum dan prasarana dasar, dimana hal tersebut mengharuskan perusahaan untuk membangun fasilitas umum dan prasarana dasar sendiri. Namun sekarang hal tersebut bukan kendala lagi bagi perusahaan karena teknologi yang sudah maju dan lokasi perusahaan sudah mudah diakses, sehingga pemberian fasilitas secara cuma-cuma tersebut tidak bisa dibiayakan karena lokasi perusahaan tidak tergolong lokasi terpencil sejak tahun 2002.

Permasalahan ini bisa mengakibatkan kerugian bagi perusahaan, karena biaya yang dikeluarkan untuk memberikan natura tersebut secara cuma-cuma kepada karyawannya tidak dapat dijadikan biaya fiskal (non-deductible

expenses).

Sehubungan dengan permasalahan ini, perusahaan harus mengganti fasilitas (benefit in kind) yang diberikannya itu dalam bentuk tunjangan (benefit

tunjangan pakaian dan tunjangan transportasi maka tentunya sesuai dengan konsep taxable deductible atas pengeluaran tersebut dapat dibiayakan pada laporan keuangan fiskal.

Di bawah ini merupakan salah satu contoh perhitungan PPh pasal 21 sebelum dan sesudah evaluasi terhadap penerapan perencanaan pajak atas PPh pasal 21 pada PT Gunung Madu Plantations (GMP) cabang Lampung Tengah.

1. Tri A. Suranto (laki-laki) adalah Kepala Sub Seksi Technical Support memiliki NPWP 07.333.449.2-321.000 dengan masa kerja 12 bulan. Merupakan pegawai tetap, berstatus kawin dan memiliki 3 anak (K/3). Setelah dilakukan perencanaan pajak, perusahaan mengganti fasilitas-fasilitas yang diberikan secara cuma-cuma kepada karyawan dalam bentuk tunjangan kesehatan Rp 3.623,254,-, tunjangan transportasi Rp 18.081.973,-, dan jumlah tunjangan PPh yang diberikan secara gross

up bertambah sebesar Rp 32.055.983,-.

Tabel IV.18

No KETERANGAN Sebelum Sesudah

Perencanaan Perencanaan

A PENGHASILAN BRUTO

1 Gaji Setahun 72,402,605 72,402,605 2 Tunjangan PPh 17,076,503 32,055,983 3 Tunjangan lainnya, uang lembur, dsb 52,129,875 52,129,875

4 Tunjangan Kesehatan - 3,623,254

5 Tunjangan Transportasi - 18,081,973

6 Premi Asuransi Yang Dibayar Pemberi kerja 1,481,937 1,481,937

8 Bonus,Jasa Produksi,dan THR 26,931,058 26,931,058 9 Jumlah penghasilan bruto 170,021,978 206,706,685

B PENGURANGAN

10 Biaya Jabatan 1,296,000 1,296,000 11 Iuran Pensiun, Iuran THT 5,386,754 5,386,754 12 Jumlah Pengurangan 6,682,754 6,682,754

C PENGHITUNGAN PPh PASAL 21

13 Jumlah Penghasilan Neto 163,339,224 200,023,931

14 PTKP Setahun WP 12,000,000 12,000,000 Tambahan Kawin 1,200,000 1,200,000 Tambahan 3 anak 3,600,000 3,600,000 PTKP 16,800,000 16,800,000 15 PKP SETAHUN 146,539,224 183,223,931

16 PPh Pasal 21 Atas PKP Setahun

5% x 25,000,000,- 1,250,000 1,250,000 10%x 25,000,000,- 2,500,000 2,500,000 15%x 50,000,000,- 7,500,000 7,500,000 25%x 46,539,224,- 11,634,806 25%x 83,223,931,- 20,805,983 17 PPh Pasal 21 Terutang 22,884,806 32,055,983

D Perkiraan penghematan PPh Badan :

Dari Tunjangan PPh = 30% X ( Rp 32.055.983 -

Rp 17.076.503 ) 4,493,844

Dari Tunjangan Kesehatan = 30% x Rp 3.623.254 1,086,976 Dari Tunjangan Transportasi =30%x Rp18.081.973 5,424,592 PPh pasal 25 yang dihemat 11,005,412 Selisih kurang pembayaran PPh Pasal 21

( Rp 32.685.458 - Rp 22.884.750 ) (9,171,177)

Penghematan beban pajak 1,834,235

Dari perhitungan di atas dapat terlihat bahwa PT GMP cabang Lampung Tengah dapat melakukan perencanaan PPh pasal 21 yang optimal dengan menggunakan metode

gross up penuh atas setiap penghasilan karyawannya, dan tunjangan PPh pasal 21 yang

seluruhnya dapat dijadikan biaya fiskal. Berikut ini merupakan selisih antara perhitungan PPh pasal 21 PT GMP cabang Lampung Tengah sebelum dilakukan evaluasi dengan perhitungan sesudah dilakukan evaluasi terhadap penerapan perencanaan PPh pasal 21.

Tabel IV.19 Selisih Perhitungan PPh Pasal 21 Sebelum Dan Sesudah Perencanaan Pajak

PPh Pasal 21 terutang sebelum evaluasi Rp 4.338.637.216,- PPh Pasal 21 terutang sesudah dilakukan perencanaan Rp 5,288,089,848,- Selisih PPh Pasal 21 terutang Rp 949.452.632,-

Berikut merupakan rangkuman perhitungan PPh pasal 21 terutang milik PT Gunung Madu Plantations :

Tabel IV.20 Rekap perhitungan PPh pasal 21 sebelum evaluasi

Jumlah Penghasilan PPh pasal 21

No Golongan Pegawai Penerima Bruto Terutang

Penghasilan (Rupiah) (Rupiah)

1 Pegawai Tetap 1,804 72,005,720,050 4,338,637,216 2 Pegawai Harian Lepas 5,441 26,170,618,650 Nihil 3 JUMLAH 7,245 98,176,338,700 4,338,637,216 4 PPh pasal 21 ditanggung pemerintah 46,057,804

5 PPh pasal 21 harus disetor 4,292,579,412 6 PPh pasal 21 yang telah disetor 2,284,543,576 7 PPh pasal 21 yang kurang disetor 2,008,035,836

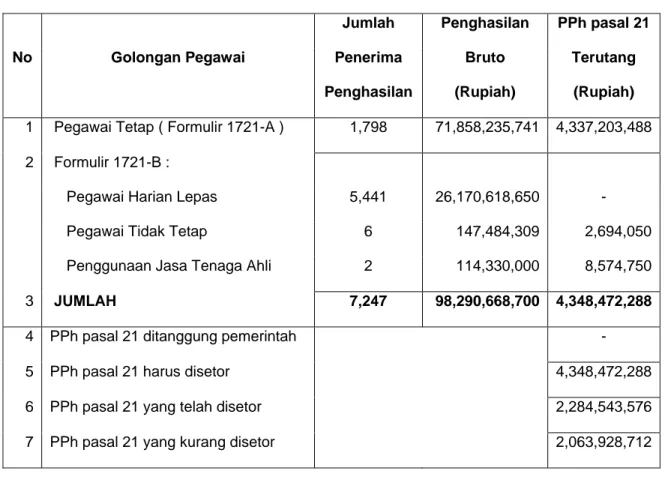

Tabel IV.21 Rekap perhitungan PPh pasal 21 sesudah evaluasi

Jumlah Penghasilan PPh pasal 21

No Golongan Pegawai Penerima Bruto Terutang

Penghasilan (Rupiah) (Rupiah)

1 Pegawai Tetap ( Formulir 1721-A ) 1,798 71,858,235,741 4,337,203,488

2 Formulir 1721-B :

Pegawai Harian Lepas 5,441 26,170,618,650 - Pegawai Tidak Tetap 6 147,484,309 2,694,050 Penggunaan Jasa Tenaga Ahli 2 114,330,000 8,574,750 3 JUMLAH 7,247 98,290,668,700 4,348,472,288 4 PPh pasal 21 ditanggung pemerintah - 5 PPh pasal 21 harus disetor 4,348,472,288 6 PPh pasal 21 yang telah disetor 2,284,543,576 7 PPh pasal 21 yang kurang disetor 2,063,928,712

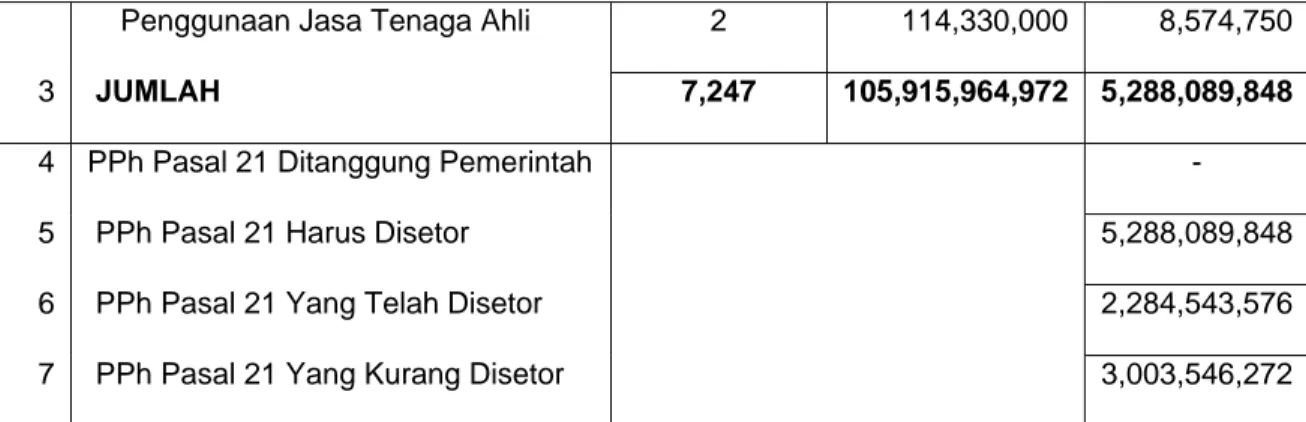

Tabel IV.22 Rekap perhitungan PPh pasal 21 sesudah perencanaan pajak

Jumlah Penghasilan PPh pasal 21

No Golongan Pegawai Penerima Bruto Terutang

Penghasilan (Rupiah) (Rupiah)

1 Pegawai Tetap ( Formulir 1721-A ) 1,798 79,476,573,474 5,276,472,956

2 Formulir 1721-B :

Pegawai Harian Lepas 5,441 26,170,618,650 - Pegawai Tidak Tetap 6 154,442,848 3,042,142

Penggunaan Jasa Tenaga Ahli 2 114,330,000 8,574,750 3 JUMLAH 7,247 105,915,964,972 5,288,089,848 4 PPh Pasal 21 Ditanggung Pemerintah - 5 PPh Pasal 21 Harus Disetor 5,288,089,848 6 PPh Pasal 21 Yang Telah Disetor 2,284,543,576 7 PPh Pasal 21 Yang Kurang Disetor 3,003,546,272

Tabel IV.23 Rekap perhitungan penghematan PPh Badan

No Keterangan Sebelum Sesudah

Perencanaan Perencanaan A Penghasilan Bruto 95,891,795,124 96,006,125,124 Tunjangan PPh 2,284,543,576 5,279,515,098 Tunjangan Kesehatan - 1,856,917,741 Tunjangan Pakaian - 340,222,540 Tunjangan Transportasi - 2,433,184,468 Total Penghasilan Bruto 98,176,338,700 105,915,964,972

B PPh Pasal 21 Terutang 4,338,637,216 5,279,515,098

C Perkiraan penghematan PPh Badan :

Dari Tunjangan PPh = 30% x ( Rp 5.279.515.098 –

Rp 2.284.543.576 ) 898,491,457

Dari Tunjangan kesehatan = 30% x 1.856.917.741 557,075,322 Dari Tunjangan Pakaian = 30% x 340.222.540 102,066,762 Dari Tunjangan Transportasi = 30% x 2.433.184.468 729,955,340 PPh pasal 25 yang dihemat 2,287,588,881 Selisih kurang pembayaran PPh Pasal 21

( Rp 5.279.515.098 - Rp 4.338.637.216 ) (940,877,882)

Tabel IV.24 PPh Pasal 21 PT GMP Cabang Lampung Tengah Sebelum Evaluasi

MASA TUNJGN TUNJGN PREMI BONUS

NO NAMA STATUS PEROLEHAN GAJI PPh LAINNYA ASURANSI & THR

PENGH

1 Sutarto K/2 Peg.Tetap Jan - Des 124,716,123 40,891,668 89,795,608 2,552,690 35,455,828 2 Alexander Kesaulya K/2 Peg.Tetap Jan - Des 168,121,865 80,760,421 121,047,743 3,441,118 22,980,754 3 Koko Widyaatmoko K/0 Peg.Tetap Jan - Des 131,126,863 49,223,455 94,411,342 2,683,905 30,493,239 4 Gunamarwan K/1 Peg.Tetap Jan - Des 192,166,447 88,140,560 138,359,842 3,933,263 30,013,060 5 Trimanto K/1 Peg.Tetap Jan - Des 97,260,170 28,811,025 70,027,322 1,990,721 28,356,421 6 Meizikri Bachtiar K/1 Peg.Tetap Jan - Des 95,104,839 24,188,006 68,475,484 1,946,606 32,671,472 7 Heri Purwoko K/2 Peg.Tetap Jan - Des 92,308,613 18,721,150 66,462,201 1,889,373 37,625,948 8 Kridoyono K/1 Peg.Tetap Jan - Des 93,256,784 21,185,760 67,144,885 1,908,780 34,401,060 9 Herman Priyanto K/2 Peg.Tetap Jan - Des 93,044,874 28,261,673 66,992,310 1,904,442 27,282,079 10 Affandi K/2 Peg.Tetap Jan - Des 92,609,429 27,970,441 66,678,789 1,895,530 27,281,285 11 Yuliastono K/2 Peg.Tetap Jan - Des 91,468,813 25,948,296 65,857,545 1,872,184 29,935,457 12 Tri A. Suranto K/3 Peg.Tetap Jan - Des 72,402,605 17,076,503 52,129,875 1,481,937 26,931,058 13 Brotocahyono K/1 Peg.Tetap Jan - Des 74,515,270 18,343,336 53,650,994 1,525,179 26,809,329 14 Asep Tatang K/1 Peg.Tetap Jan - Des 68,933,565 16,459,342 49,632,167 1,410,932 25,338,863 15 Dwi Witrianto K/2 Peg.Tetap Jan - Des 74,737,810 17,667,834 53,811,223 1,529,733 27,816,517 16 Sutrisno K/1 Peg.Tetap Jan - Des 80,590,258 21,012,451 58,024,986 1,649,521 28,041,971 17 Widarto K/2 Peg.Tetap Jan - Des 46,100,620 6,979,595 33,192,447 943,587 20,064,617 18 Mulyono K/2 Peg.Tetap Jan - Des 45,173,518 7,089,001 32,524,933 924,612 20,759,946 19 Suwarno K/2 Peg.Tetap Jan - Des 42,704,573 6,230,050 30,747,292 874,077 18,547,602 20 Totok M K/1 Peg.Tetap Jan - Des 45,486,185 6,208,338 32,750,053 931,011 20,568,331 21 Sukar K/2 Peg. Tetap Jan - Des 14,086,500 705,891 13,808,925 213,800 8,000,200 22 Robingin EP K/1 Peg. Tetap Jan - Des 15,213,000 1,260,058 18,607,575 233,624 8,655,375 23 Maryono K/1 Peg. Tetap Jan - Des 19,696,500 1,862,652 21,340,950 285,435 11,078,950 24 Suhartono K/1 Peg. Tetap Jan - Des 17,715,000 1,459,304 18,805,025 261,867 10,005,625 25 Edy Marjuki K/3 Peg. Tetap Jan - Des 10,678,500 316,358 10,981,425 169,081 6,119,200

PENGHASILAN B. JABATAN B. JABATAN IURAN PENGH PPh

BRUTO ATAS PENGH ATAS BONUS PENSIUN & NETO PTKP PKP TERUTANG

BRUTO & THR IURAN THT

293,411,917 1,296,000 0 9,278,880 282,837,037 15,600,000 267,237,037 59,782,963 396,351,901 1,296,000 0 12,508,267 382,547,634 15,600,000 366,947,634 94,681,672 307,938,804 1,296,000 0 9,755,839 296,886,966 13,200,000 283,686,966 65,540,438 452,613,172 1,296,000 0 14,297,184 437,019,989 14,400,000 422,619,989 114,166,996 226,445,659 1,296,000 0 7,236,157 217,913,503 14,400,000 203,513,503 37,479,726 222,386,408 1,296,000 0 7,075,800 214,014,608 14,400,000 199,614,608 36,153,652 217,007,285 1,296,000 0 6,867,761 208,843,524 15,600,000 193,243,524 34,560,881 217,897,269 1,296,000 0 6,938,305 209,662,964 14,400,000 195,262,964 35,065,741 217,485,379 1,296,000 0 6,922,539 209,266,840 15,600,000 193,666,840 34,666,710 216,435,474 1,296,000 0 6,890,142 208,249,332 15,600,000 192,649,332 34,412,333 215,082,296 1,296,000 0 6,805,280 206,981,016 15,600,000 191,381,016 34,095,254 170,021,978 1,296,000 0 5,386,754 163,339,224 16,800,000 146,539,224 22,884,806 174,844,108 1,296,000 0 5,543,936 168,004,172 14,400,000 153,604,172 24,651,043 161,774,869 1,296,000 0 5,128,657 155,350,212 14,400,000 140,950,212 21,487,553 175,563,117 1,296,000 0 5,560,493 168,706,624 15,600,000 153,106,624 24,526,656 189,319,187 1,296,000 0 5,995,915 182,027,272 14,400,000 167,627,272 28,156,818 107,280,866 1,296,000 0 3,429,886 102,554,980 15,600,000 86,954,980 9,293,247 106,472,010 1,296,000 0 3,360,910 101,815,100 15,600,000 86,215,100 9,182,265 99,103,594 1,296,000 0 3,177,220 94,630,373 15,600,000 79,030,373 8,104,556 105,943,919 1,296,000 0 3,384,172 101,263,747 14,400,000 86,863,747 9,279,562 36,815,316 1,296,000 0 922,700 34,596,616 15,600,000 18,996,616 949,831 43,969,632 1,296,000 0 1,001,000 41,672,632 14,400,000 27,272,632 1,477,263 54,264,487 1,296,000 0 1,267,500 51,700,987 14,400,000 37,300,987 2,480,099 48,246,821 1,296,000 0 1,148,700 45,802,121 14,400,000 31,402,121 1,890,212 28,264,564 1,107,268 188,732 711,400 26,257,164 16,800,000 9,457,164 472,858

MASA TUNJGN TUNJGN PREMI BONUS

NO NAMA STATUS PEROLEHAN GAJI PPh LAINNYA ASURANSI & THR

PENGH

26 Nuryanto K/1 Peg. Tetap Jan - Des 11,616,000 237,800 6,573,550 175,957 6,597,000 27 Agus Kurnia K/1 Peg. Tetap Jan - Des 10,380,000 259,071 8,179,825 161,245 5,927,500 28 Ispandi K/2 Peg. Tetap Jan - Des 6,570,000 159,276 10,346,975 109,489 3,818,750 29 Sunarso K/2 Peg. Tetap Jan - Des 6,570,000 52,978 7,712,350 109,489 3,818,750 30 Suranto K/3 Peg. Tetap Jan - Des 15,731,100 839,615 15,473,300 235,520 8,906,025 31 Ansori K/1 Peg. Tetap Jan - Des 18,886,800 1,248,663 15,083,500 277,947 10,655,350 32 Y Sukadi K/2 Peg. Tetap Jan - Des 18,193,500 907,136 12,821,925 267,555 10,264,825 33 Amran AG K/1 Peg. Tetap Jan - Des 14,109,300 750,030 13,076,800 220,496 8,057,550 34 Baihaki K/3 Peg. Tetap Jan - Des 19,722,300 903,155 12,358,225 292,179 11,137,925 35 Hendrik S K/1 Peg. Tetap Jan - Des 20,805,600 1,084,667 12,217,175 300,771 11,694,700 36 Ichwanto K/2 Peg. Tetap Jan - Des 19,197,300 1,378,857 17,391,425 281,631 10,823,550 37 Sariman AT K/2 Peg. Tetap Jan - Des 11,377,800 416,097 11,335,300 181,568 6,532,975 38 Suparlan K/3 Peg. Tetap Jan - Des 16,095,300 784,931 14,230,325 237,704 9,088,300 39 Mulyadi K/2 Peg. Tetap Jan - Des 13,460,700 637,729 13,122,400 202,064 7,631,225 40 Fauzan K/3 Peg. Tetap Jan - Des 17,791,200 711,158 10,793,075 258,483 10,016,900

Lain-Lain K. Tetap 1,717,399,241

TOTAL K. TETAP 2,284,543,576

41 Subarjo K/1 Peg. H. Lepas Apr - Sept -

42 Subandi K/2 Peg. H. Lepas Apr - Sept -

43 Mujiman K/1 Peg. H. Lepas Apr - Sept -

lain-lain K. harian Lepas -

Total K. TDK TETAP -

PENGHASILAN B. JABATAN B. JABATAN IURAN PENGH PPh

BRUTO ATAS PENGH ATAS BONUS PENSIUN & NETO PTKP PKP TERUTANG

BRUTO & THR IURAN THT

25,200,307 930,165 329,850 760,300 23,179,992 14,400,000 8,779,992 439,000 24,907,641 949,007 296,375 686,200 22,976,059 14,400,000 8,576,059 428,802 21,004,490 859,287 190,938 446,800 19,507,465 15,600,000 3,907,465 195,373 18,263,567 722,241 190,938 446,800 16,903,588 15,600,000 1,303,588 65,179 41,185,560 1,296,000 0 1,025,000 38,864,560 16,800,000 22,064,560 1,103,228 46,152,260 1,296,000 0 1,222,500 43,633,760 14,400,000 29,233,760 1,673,376 42,454,941 1,296,000 0 1,177,500 39,981,441 15,600,000 24,381,441 1,219,072 36,214,176 1,296,000 0 935,000 33,983,176 14,400,000 19,583,176 979,159 44,413,784 1,296,000 0 1,280,100 41,837,684 16,800,000 25,037,684 1,253,768 46,102,913 1,296,000 0 1,337,700 43,469,213 14,400,000 29,069,213 1,656,921 49,072,763 1,296,000 0 1,241,400 46,535,363 15,600,000 30,935,363 1,843,536 29,843,740 1,165,538 130,462 760,400 27,787,340 15,600,000 12,187,340 609,367 40,436,560 1,296,000 0 1,043,300 38,097,260 16,800,000 21,297,260 1,064,863 35,054,118 1,296,000 0 878,000 32,880,118 15,600,000 17,280,118 864,006 39,570,816 1,296,000 0 1,146,000 37,128,816 16,800,000 20,328,816 1,016,441 66,980,902,383 63,062,599,143 26,832,000,000 36,230,599,143 3,578,781,988 72,005,720,050 67,881,309,615 27,441,600,000 40,439,709,615 4,338,637,216 4,636,846 4,905,464 5,016,487 26,156,059,853 26,170,618,650 - 98,176,338,700 67,881,309,615 27,441,600,000 40,439,709,615 4,338,637,216

Tabel IV.25 PPh Pasal 21 PT GMP Cabang Lampung Tengah Sesudah Evaluasi

MASA TUNJGN TUNJGN PREMI BONUS

NO NAMA STATUS PEROLEHAN GAJI PPh LAINNYA ASURANSI & THR

PENGH

1 Sutarto K/2 Peg.Tetap Jan - Des 124,716,123 40,891,668 89,795,608 2,552,690 35,455,828

2 Alexander Kesaulya K/2 Peg.Tetap Jan - Des 168,121,865 80,760,421 121,047,743 3,441,118 22,980,754

3 Koko Widyaatmoko K/0 Peg.Tetap Jan - Des 131,126,863 49,223,455 94,411,342 2,683,905 30,493,239

4 Gunamarwan K/1 Peg.Tetap Jan - Des 192,166,447 88,140,560 138,359,842 3,933,263 30,013,060

5 Trimanto K/0 Peg.Tetap Jan - Des 97,260,170 28,811,025 70,027,322 1,990,721 28,356,421

6 Meizikri Bachtiar K/1 Peg.Tetap Jan - Des 95,104,839 24,188,006 68,475,484 1,946,606 32,671,472

7 Heri Purwoko K/2 Peg.Tetap Jan - Des 92,308,613 18,721,150 66,462,201 1,889,373 37,625,948

8 Kridoyono K/1 Peg.Tetap Jan - Des 93,256,784 21,185,760 67,144,885 1,908,780 34,401,060

9 Herman Riyanto K/1 Peg.Tetap Jan - Des 93,044,874 28,261,673 66,992,310 1,904,442 27,282,079

10 Affandi K/2 Peg.Tetap Jan - Des 92,609,429 27,970,441 66,678,789 1,895,530 27,281,285

11 Yuliastono K/2 Peg.Tetap Jan - Des 91,468,813 25,948,296 65,857,545 1,872,184 29,935,457

12 Tri A. Suranto K/3 Peg.Tetap Jan - Des 72,402,605 17,076,503 52,129,875 1,481,937 26,931,058

13 Brotocahyono K/1 Peg.Tetap Jan - Des 74,515,270 18,343,336 53,650,994 1,525,179 26,809,329

14 Asep Tatang K/1 Peg.Tetap Jan - Des 68,933,565 16,459,342 49,632,167 1,410,932 25,338,863

15 Dwi Witrianto K/2 Peg.Tetap Jan - Des 74,737,810 17,667,834 53,811,223 1,529,733 27,816,517

16 Sutrisno K/1 Peg.Tetap Jan - Des 80,590,258 21,012,451 58,024,986 1,649,521 28,041,971

17 Widarto K/1 Peg.Tetap Jan - Des 46,100,620 6,979,595 33,192,447 943,587 20,064,617

18 Mulyono K/2 Peg.Tetap Jan - Des 45,173,518 7,089,001 32,524,933 924,612 20,759,946

19 Suwarno K/2 Peg.Tetap Jan - Des 42,704,573 6,230,050 30,747,292 874,077 18,547,602

20 Totok M K/1 Peg.Tetap Jan - Des 45,486,185 6,208,338 32,750,053 931,011 20,568,331

21 Sukar K/2 Peg. Tetap Jan - Des 14,086,500 705,891 13,808,925 213,800 8,000,200 18 Robingin EP K/1 Peg. Tetap Jan - Des 15,213,000 1,260,058 18,607,575 233,624 8,655,375 19 Maryono K/2 Peg. Tetap Jan - Des 19,696,500 1,862,652 21,340,950 285,435 11,078,950 20 Suhartono K/1 Peg. Tetap Jan - Des 17,715,000 1,459,304 18,805,025 261,867 10,005,625 25 Suranto K/3 Peg. Tetap Jan - Des 15,731,100 839,615 15,473,300 235,520 8,906,025

PENGHASILAN B. JABATAN IURAN PENGH PPh

BRUTO ATAS PENGH PENSIUN & NETO PTKP PKP TERUTANG

BRUTO IURAN THT 293,411,917 1,296,000 9,278,880 282,837,037 15,600,000 267,237,000 59,782,950 396,351,901 1,296,000 12,508,267 382,547,634 15,600,000 366,947,000 94,681,450 307,938,804 1,296,000 9,755,839 296,886,966 13,200,000 283,686,000 65,540,100 452,613,172 1,296,000 14,297,184 437,019,989 14,400,000 422,619,000 114,166,650 226,445,659 1,296,000 7,236,157 217,913,503 13,200,000 204,713,000 37,899,550 222,386,408 1,296,000 7,075,800 214,014,608 14,400,000 199,614,000 36,153,500 217,007,285 1,296,000 6,867,761 208,843,524 15,600,000 193,243,000 34,560,750 217,897,269 1,296,000 6,938,305 209,662,964 14,400,000 195,262,000 35,065,500 217,485,379 1,296,000 6,922,539 209,266,840 14,400,000 194,866,000 34,966,500 216,435,474 1,296,000 6,890,142 208,249,332 15,600,000 192,649,000 34,412,250 215,082,296 1,296,000 6,805,280 206,981,016 15,600,000 191,381,000 34,095,250 170,021,978 1,296,000 5,386,754 163,339,224 16,800,000 146,539,000 22,884,750 174,844,108 1,296,000 5,543,936 168,004,172 14,400,000 153,604,000 24,651,000 161,774,869 1,296,000 5,128,657 155,350,212 14,400,000 140,950,000 21,487,500 175,563,117 1,296,000 5,560,493 168,706,624 15,600,000 153,106,000 24,526,500 189,319,187 1,296,000 5,995,915 182,027,272 14,400,000 167,627,000 28,156,750 107,280,866 1,296,000 3,429,886 102,554,980 14,400,000 88,154,000 9,473,100 106,472,010 1,296,000 3,360,910 101,815,100 15,600,000 86,215,000 9,182,265 99,103,594 1,296,000 3,177,220 94,630,373 15,600,000 79,030,000 8,104,556 105,943,919 1,296,000 3,384,172 101,263,747 14,400,000 86,863,000 9,279,562 36,815,316 1,296,000 922,700 34,596,616 15,600,000 18,996,000 949,831 43,969,632 1,296,000 1,001,000 41,672,632 14,400,000 27,272,000 1,477,200 54,264,487 1,296,000 1,267,500 51,700,987 15,600,000 36,100,000 2,360,000 48,246,821 1,296,000 1,148,700 45,802,121 14,400,000 31,402,000 1,890,200 41,185,560 1,296,000 1,025,000 38,864,560 16,800,000 22,064,000 1,103,200