BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Analisis Kinerja PT. Pupuk Iskandar Muda Sebelum Restrukturisasi 1. Analisis Kuantitatif

a). Analisis Rasio Keuangan

Untuk mengetahui sejauh mana kondisi keuangan PT PIM, penulis menggunakan analisis trend dalam mengevaluasi keuangan perusahaan yaitu dengan membandingkan rasio sekarang dengan rasio-rasio pada periode lalu. Analisis rasio keuangan yang dilakukan terhadap PT. Pupuk Iskandar Muda diharapkan akan membantu memberikan pemahaman atas kondisi dan perkembangan perusahaan yang sedang dianalisis dalam hal ini adalah PT. Pupuk Iskandar Muda

Table.4.1

Trend Rasio Keuangan PT PIM selama Tiga Tahun Terakhir

Sumber: Diolah dari Laporan Keuangan PT.PIM

Secara umum, kondisi keuangan terakhir (dari 2005-2007) selama tiga tahun terakhir mengalami penurunan (memburuk). Hal ini bisa dilihat dari indikator kinerja keuangan perusahaan sebagai berikut :

2005 2006 2007

Current Ratio 36.96% 38.64% 45.88%

Debt Equity Ratio 84 : 16 87 : 13 89 : 11

Return On Assets -3.11% -2.97% -5.395

Return On Equity -19.73% -22.89% -49.685

Operating Profit Margin -2,43% -11,66% -7,08%

Net Profit Margin -21.10% -27.08% -37,61%

1. likuiditas perusahaan yang tersedia dari tahun 2005 hingga 2007 tidak cukup untuk

memenuhi kewajiban-kewajiban jangka pendek;

2. perusahaan belum mampu untuk memenuhi kewajiban yang jatuh tempo per tahun dari tahun

2005 hingga 2007 dari hasil operasional per tahun. Hal ini bisa dilihat dari nilai Debt Service Coverage perusahaan 1;

3. Perusahaan pada tahun 2005 s.d. 2007 mengalami kerugian berturut-turut sebesar Rp130,33

miliar dan Rp123,08 miliar dan Rp228,23 miliar. Hal ini bisa dilihat dari tidak adanya laba yang dihasilkan perusahaan;

4. Operating profit margin mengalami penurunan karena tidak optimalnya operasi pabrik dan

tingginya beban utang yang jatuh tempo. Indikasi ini terlihat dari buruknya operating profit margin pada tahun 2006 dan 2007 yang mencapai minus -11,66% dan -7,08% dan buruknya net profit margin perusahaan pada tahun 2006 dan 2007 yaitu sebesar 27,08% dan -37,61%. 1) Analisis Rasio Likuiditas

Analisis rasio likuiditas suatu perusahaan dilaksanakan guna mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Berdasarkan laporan keuangan PT PIM per 31 Desember 2005 sampai dengan 2007, dapat dibuat perhitungan rasio likuiditas sebagai berikut:

Tabel.4.2

Analisis Rasio Likuiditas PT PIM (2005 s.d 2007)

2005 2006 2007

Kas dan Setara Kas (a) 176.596,92 128.961,42 218.835,17

Persediaan (b) 61.585,05 62.290,49 67.606,46

Aktiva Lancar (c) 266.828,66 317.727,25 392.737,68

Kewajiban Lancar (d) 721.974,04 822.359,84 855.950,87

Perhitungan rasio likuiditas :

Current ratio (c : d) 36,96% 38,64% 45,88%

Cash ratio (a : d) 0,24 0,16 0,26

Sumber: Diolah dari Laporan Keuangan PT.PIM

Dari analis terhadap rasio likuiditas PT.Pupuk Iskandar Muda berdasarkan laporan keungan tahun 2005 sampai dengan 2007 dapat disimpulkan hal sebagai berikut:

1. Aktiva lancar perusahaan mengalami peningkatan namun hal ini juga sejalan dengan meningkatnya kewajiban lancar perusahaan;

2. Net Working Capital perussahaan dari tahun ke tahun selalu negatif, hal ini mengindikasikan perusahaan tidak akan mampu memenuhi kewajiban lancarnya dengan aktiva lancar yang tersedia.

Bila suatu perusahaan tidak mampu memenuhi kewajiban jangka pendeknya maka sekenario terburuk yang dapat terjadi adalah kebangkrutan dari perusahaan tersebut. Net working capital juga dapat digunakan untuk mengukur efektifitas kinerja perusahaan dalam hal pengelolaan kaas perusahaan.

2) Analisis Rasio Solvabilitas

Analisis rasio solvabilitas dilakukan guna mengetahui kemampuan perusahaan untuk memenuhi segala kewajiban keuangannya apabila perusahaan tersebut di likuidaasi. Hal ini merupakan sekenario terburuk bila suatu perusahaan sudah tidak mampu lagi memenuhi kewajibannya dan dinyatakan pailit oleh Pengadilan tata Usaha negara. Berdasarkan laporan keuangan PT PIM per 31 Desember 2005 sampai dengan 2007, dapat dibuat perhitungan rasio solvabilitas PT PIM sebagaimana tertera dalam tabel berikut :

Tabel.4.3

Analisis Rasio Solvabilitas PT PIM (2005 s.d 2007)

2005 2006 2007

PASIVA

Total Utang (a) 3.442.485,80 3.436.535,99 3.650.247,35

Ekuitas (b) 660.749,55 537.669,41 459.395,16 Total Assets (c) 4.188.235,35 4.149.205,40 4.234.685,30 EBIT (d) (112.095,95) (35.802,06) (119.364,00) Interest (e) 18.823,47 87.405,20 244.650,28 Perhitungan rasio : Debt to Assets (a : c) 0,84 0,87 0,86 Debt to Equity (a : b) 84 : 16 87 : 13 89 : 11 TIE (d : e) (5,96) (0,41) (0,49)

Sumber: Diolah dari Laporan Keuangan PT.PIM

Dari analisis terhadap rasio solvabilitas PT. Pupuk Iskandar Muda bahwa apabila perusahaan sampai dilikuidasi atau dinyatakan pailit maka perusahaan tidak akan mampu untuk memenuhi kewajibannya. Bahkan pendapatan perusahaan tidak akan mampu untuk memenuhi pembayaran bunga atas kewajibannya.

3) Rasio Profitabilitas

Rasio Profitabilitas menunjukkan bagaimana kemampuan perusahaan untuk menghasilkan keuntungan. Rasio ini biasanya juga dihubungkan dengan rasio return on investment yaitu rasio yang mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan, baik dengan menggunakan total aktiva yang dimiliki oleh perusahaan maupun dengan menggunakan dana yang berasal dari pemilik. Berdasarkan laporan keuangan PT PIM per 31 Desember 2005 sampai dengan 2007, dapat dibuat perhitungan rasio profitabilitas sebagai berikut :

Tabel.4.4

Analisis Rasio Profitabilitas PT PIM (2005 s.d 2007)

Sumber: Diolah dari Laporan Keuangan PT.PIM

4) Rasio Aktivitas

Rasio aktivitas dimaksudkan untuk mengukur efisiensi dan efektifitas penggunaan aktiva perusahaan. Dalam perhitungan receivable turnover dan average collection period kami mengasumsikan bahwa penjualan yang terjadi adalah penjualan kredit, sedangkan dalam satu tahun diasumsikan menggunakan 360 hari.

Tabel.4.5

Analisis Rasio Aktivitas PT PIM (2005 s.d 2007)

2005 2006 2007

Net Sales (a) 617.735,66 454.426,50 606.807,67

Piutangusaha (b) 3.001,97 450,41 275,75

Aktiva Tetap (c) 3.874.705,85 3.794.799,00 3.793.645,14 Total Assets (d) 4.188.235,35 4.149.205,40 4.234.685,30 Perhitungan rasio :

Receivable Turnover (a : b) = (e) 205,78 1.008,92 2.200,57

Average Collection Period 1,75 0,36 6,11

Fixed AssetsTurnover (a : c) 0,16 0,12 0,16

Total Assets Turnover (a : d) 0,15 0,11 6,98

Sumber: Diolah dari Laporan Keuangan PT.PIM

2005 2006 2007

Net Sales (a) 617.735,66 454.426,50 606.807,67

Net Loss (b) (130.333,48) (123.080,13) (228.230,84) Total Ekuitas (c) 660.749,55 537.669,41 459.395,16 Total Assets (d) 4.188.235,35 4.149.205,40 4.234.685,30 Perhitungan rasio :

Net Profit Margin (a : b) (21,10%) (27,08%) (37,61%) Return on Assets (b : d) (3,11%) (2,97%) (5,39%) Return on Equity (b : c) (19,73%) (22,89%) (49,68%)

b) Analisis Sumber dan Penggunaan Dana Perusahaan

Jumlah kas yang terlalu tinggi mencerminkan bahwa perusahaan tersebut kurang efektif dalam mengelola kas. Pada tahun 2005 kondisi kas dan setara kas PT PIM mengalami peningkatan yang disebabkan adanya tambahan modal disetor dari PT Pusri kepada PT PIM.

Sebaliknya, jumlah kas yang terlalu rendah mengakibatkan perusahaan dalam keadaan illikuid jika sewaktu waktu ada tagihan. Oleh karena itu, analisis sumber dan penggunaan kas diperlukan untuk mengetahui perubahan kas selama satu periode dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan dari mana sumber-sumber kas dan penggunaan-penggunaannya.

Dari data pada laporan keuangan, dapat dibuat tabel laporan sumber dan penggunaan kas PT PIM sebagai berikut :

Tabel.4.6

Laporan Sumber dan Penggunaan Dana PT PIM Periode yang berakhir 31 Desember 2005 s.d. 2007

(dalam jutaan rupiah)

URAIAN 2005 2006 2007

Sumber Dana :

Laba Bersih - - -

Penyusutan & Amortisasi 25.103,97 14.281,90 14.782,57

Berkurangnya Aktiva Lancar selain Kas 19.571,52 9.691,01 61.290,11

Kenaikan Kewajiban Jangka Pendek 306.010,91 105.051,78 91.235,60

Berkurangnya Aktiva Dlm Pelaksanaan - 105.051,78 19.907,06

Berkurangnya Aktiva Penyangga 130,08 - 120,78

Berkurangnya Aktiva Lain-lain 168,87 133,68 -

Setoran Modal PUSRI - 90.000,00 -

Kenaikan Utang Jk. Panjang 282.317,65 - 278.812,46

Jumlah Sumber Kas 633.303,00 294.791,49 466.148,58

Penggunaan Dana :

Rugi Bersih (130.333,48) (123.080,13) (228.230,84)

Kenaikan Aktiva Lancar Selain Kas (3,264.44) (108,225.10) (46.426,81) Berkurangnya Kewajiban Jk. Pendek (17,857.30) (4,793.12) (56.337,32)

Kenaikan Penyertaan (42,42) (3,59) -

Kenaikan Aktiva Tetap (247,34) (116,57) (22.178,93)

Kenaikan Aktiva Dalam Pelaksanaan (395.031,79) - (23.100,94)

Pembayaran Laba Dibagi (2.553,08) - -

Penurunan Utang Jk. Panjang - (106.208,48) -

Jumlah Penggunaan Kas (549.329,85) (342.426,99) (376.274,84)

Sumber: Laporan Keuangan PT.PIM

2. Analisis Kualitatif a. Analisis Usaha Debitur

Berdasarkan proyeksi RPKP yang diajukan oleh PT PIM dan kinerja keuangan tiga tahun terakhir mengindikasikan bahwa masalah yang cukup krusial saat ini hingga proyeksi keuangan tahun-tahun mendatang adalah sulitnya memperoleh gas untuk operasional perusahaan, sedangkan permintaan untuk pupuk urea dan ammonia masih cukup tinggi sehingga kemampuan produksi perusahaan akan sangat terhambat jika pasokan gas tidak ada. Namun, sebagai upaya dalam memperbaiki kinerja keuangan PT PIM di masa yang akan datang telah dilakukan hal-hal sebagai berikut :

1. Pemerintah melalui BPMIGAS dengan surat nomor 0768/BP00000/2007/SO tanggal 7 Desember 2007 menyampaikan surat kepada Meneg BUMN bahwa pasokan gas ke PT PIM dan PT KKA alam dilakukan dengan cara swapping setara 3 (tiga) kargo LNG dari Arun ke Bontang mulai 1 Januari 2008.

2. Persoalan kelangkaan pasokan gas untuk operasi PT PIM (pabrik PIM-1 dan PIM-2) sudah diangkat dalam forum inter-departemen (yang melibatkan Kementerian Perekonomian, Departemen Energi dan Sumber Daya Mineral, Departemen Perindustrian, Badan Pelaksana Kegiatan Hulu Migas / BPMIGAS, PT PIM dan PT KKA) yang dikoordinasikan oleh Menteri Perkonomian. Sebagai tindak lanjut hasil pertemuan inter-departemen tersebut BPMIGAS sebagai pihak yang juga berwenang dalam mengatur pasokan migas dalam negeri dalam suratnya nomor 645/BP0000/2007/S2 tanggal 27 September 2007 hal alokasi pasokan gas untuk PT PIM dan PT KKA telah memerintahkan PT EMOI untuk memasok gas kepada PT PIM dan PT KKA sejak tanggal 1 Januari 2008 sampai dengan dipasoknya gas dari Blok A yang diperkirakan kuartal ke-4 2010. Adapun besaran pasokan gas untuk kedua

perusahaan ini adalah sebesar 120 MMSCFD atau setara dengan 12 kargo per tahun (alokasi untuk PT PIM = 110 MMSFD dan PT KKA = 10 MMSCFD). Namun sampai dengan saat ini, hal tersebut belum dapat direalisasikan dan PT PIM hanya mendapatkan pasokan gas setara 3(tiga) kargo untuk tahun 2007-2011, hal ini mengakibatkan perusahaan tidak bias berproduksi optimal dan menderita kerugian pada kurun waktu tersebut.

3. Untuk kebutuhan gas tahun 2010 hingga 2017, PT PIM telah melakukan kontrak jangka panjang dengan Medco E&P Malaka agar kebutuhan operasionalnya dapat terpenuhi. Dengan adanya jaminan pasokan gas tersebut, maka keberlangsungan usaha PT PIM sejak tahun 2010 dapat berjalan dengan baik dan prospektif.

b. Analisis Itikad Baik Debitur

Berdasarkan data track record (rekam jejak) debitur hingga saat pengajuan restrukturisasi pinjaman, PT PIM mengajukan permohonan restrukturisasi kali pertama berdasarkan surat Direksi PT PIM No. 98/KU.0101/1000 tanggal 24 April 2003 hal permohonan rescheduling pinjaman. Adapun hal-hal yang mendasari permohonan restrukturisasi PT PIM adalah sebagai berikut :

1. Berhentinya operasi pabrik PIM-1 selama kurang lebih 6 bulan, yaitu sejak tanggal 9 Maret 2001 s.d. akhir Agustus 2001 karena terhentinya pasokan gas bumi dari Exxon Mobil Oil Indonesia Inc. (EMOI).

2. Selama masa pembangunan proyek, diasumsikan bahwa PT PIM tidak dikenakan kewajiban

menyetorkan deviden, namun realisasinya untuk 3 tahun terakhir tetap dikenakan dividen sebesar Rp93 miliar.

3. Terjadinya kenaikan biaya proyek PIM-2 yang bersumber dari ekuitas dari semula sebesar

US$94,453,643 menjadi sebesar US$135,000,000 sebagai akibat tertundanya pembangunan proyek PIM-2 yang telah 3 kali mengalami penghentian karena kondisi keamanan yang tidak kondusif di NAD waktu itu.

Setelah hampir empat tahun restrukturisasi I, PT PIM kembali mengalami kesulitan pasokan gas dan hal ini tercermin dalam kerugian yang diderita perusahaan selama 3 tahun terakhir (tahun 2005 s.d. 2007). Akibatnya PT PIM tidak mampu melunasi kewajiban-kewajiban SLA maupun kewajiban-kewajiban pihak ketiga lainnya sehingga perusahaan mengajukan permohonan restrukturisasi kembali kepada Menteri Keuangan. Selama masa restrukturisasi I (2003-2007), PT PIM masih belum banyak melunasi kewajiban-kewajiban yang jatuh tempo dikarenakan kemampuan keuangan yang belum memungkinkan. Hal ini terlihat dari besarnya tunggakan bunga, denda dan bunga masa penundaan restrukturisasi I. Selain itu,PT PIM masih belum melakukan pembayaran angsuran pokok mengingat belum jatuh tempo.

Setelah dilakukan analisis kuantitatif dan kualitatif di atas, PT PIM dapat dipertimbangkan untuk ikut dalam program restrukturisasi.

B. Analisis Faktor-Faktor yang Menyebabkan PT. Pupuk Iskandar Muda Mempunyai Tunggakan Kepada Pemerintah Pusat

Dari Dokumen Rencana Perbaikan Kinerja Perusahaan yang diajukan oleh PT PIM, dapat di identifikasi beberapa permasalahan yang menyebabkan tunggakan pinjaman PT. PIM kepada pemerintah pusat. Permasalahan tersebut sebagai berikut :

1. Faktor Internal

a. Kondisi keuangan perusahaan yang kurang menguntungkan

Dari laporan keuangan PT PIM tiga tahun terakhir (2005 s.d. 2007) yang sudah diaudit oleh auditor independen, perusahaan mengalami kerugian selama tiga tahun berturut-turut. Kerugian pada tahun 2005-2007 disebabkan karena perusahaan (pabrik) tidak bisa beroperasi secara optimal karena terhentinya pasokan gas bumi yang merupakan bahan baku utama perusahaan sejak tanggal 9 September 2005 dan keterbatasan pasokan gas bumi. Pada tahun 2006, perusahaan hanya mampu beroperasi selama 6 bulan di mana hanya pabrik PIM-1 yang

beroperasi sedangkan pabrik PIM-2 idle. Pada tahun 2007, pasokan gas perusahaan diperoleh dari pengalihan gas dari PT Pupuk Kaltim. Selain itu, tingginya beban bunga akibat banyaknya kewajiban yang jatuh tempo ikut memberikan andil terhadap kerugian perusahaan.

b. Kondisi cash flow yang semakin menurun

Menurunnya nilai kas perusahaan disebabkan terutama dari kerugian yang diderita perusahaan selama tiga tahun terakhir yaitu sebesar (Rp228,23 miliar) pada tahun 2007, (Rp123,08 miliar) pada tahun 2006 dan (Rp228,23 miliar). Sedangkan arus kas dari aktivitas investasi pada tahun 2005 mengalami kenaikan dikarenakan adanya pengukuhan aktiva dalam pelaksanaan menjadi aktiva tetap yaitu sebesar Rp395,03 miliar.

2. Faktor Eksternal

a. Fluktuasi harga dan pasokan bahan baku gas bumi yang mengakibatkan rendahnya tingkat produksi;

Pada tahun 2001 realisasi produksi hanya 38.66%, karena pasokan dari Exxon Mobil Oil Indonesia (EMOI) yang terhenti akibat kondisi keamanan yang tidak kondusif. Tahun 2003 mencapai 86,14% dan sejak tahun 2004 semakin menurun karena pasokan gas bumi yang terbatas.

Secara keseluruhan, kedua unit pabrik PT PIM membutuhkan gas bumisebanyak 110.000 MMBTU/hari atau 110 miliar BTU/hari (110 BBTUD). Jadi, dalam satu tahun kebutuhan bahan baku gas PT PIM sebanyak 36.300 BBTU (British Billion Thermal Unit) atau 36,3 BSCF (Billion Standard Cubic Feet)

Tabel.4.7

Sumber Pasokan Gas PT PIM

PERIODE SUMBER PASOKAN

13 Juli 1984 s.d. 31

Desember 2003 kontrak dengan PERTAMINA 1 Januari 2004 s.d. 10 Juli

2005 kelebihan produksi EMOI

2006 BPMIGAS-Pertamina-EMOI 20 April 2006 s.d. 4

Oktober 2006 Agreement antara BP Migas, Pertamina, EMOI, PT Pupuk Kaltim, dan PT PIM 4 Oktober 2006 s.d. 4 April

2007 Sisa gas swap Gas PKT 2006 untuk preservasi pabrik, setara 3 kargo 4 April 2007 s.d. 7 Okt 2007 Cargo loading agreement antara BP Migas, Pertamina, Eastkal PSC, EMOI PSC, PT Pupuk Kaltim, dan PT PIM

7 Okt 2007 s.d April 2008 Sisa gas swap PKT – 2007, untuk preservasi pabrik

Sumber: Rencana Perbaikan Kinerja Perusahaan PT.PIM

Berkurangnya pasokan gas menjadi kunci permasalahan PT PIM saat ini. Karena tidak adanya jaminan untuk persediaan pasokan gas untuk proses produksi PT PIM, sehingga perusahaan tidak dapat beroperasi secara normal dan di bawah kapasitas terpasang. Akibatnya perusahaan mengalami kerugian pada tahun 2005 s.d. 2007.

b. Tidak kondusifnya kondisi keamanan di Nangroe Aceh Darussalam

Hal menyebabkan pembangunan pabrik PIM-2 mengalami penundaan. Akibatnya, penyelesaian pembangunan pabrik PIM-2 tertunda menjadi 58 bulan dan baru dapat berproduksi pada awal tahun 2004. Namun demikian, karena adanya kendala teknis pada awal produksi pertama, proyek PIM-2 baru beroperasi secara normal pada awal tahun 2005.

C. Analisis Alternatif Penyelesaian Piutang Pemerintah Pada PT. Pupuk Iskandar Muda 1. Asumsi Dasar Proyeksi Keuangan

Secara umum, asumsi dasar yang digunakan oleh PT PIM dalam menyusun proyeksi keuangannya dalam rangka restrukturisasi pinjaman SLA adalah sebagai berikut :

Table.4.8.

Asumsi Dasar Penyusunan Proyeksi Keuangan

*) Harga gas dan harga urea ekspor utk tahun 2008 berdasarkan rata-rata tertimbang hingga realisasi bulan Oktober 2008

Sumber: Rencana Perbaikan Kinerja Perusahaan PT. PIM

Kebutuhan gas untuk produksi untuk kedua pabrik dengan kapasitas normal adalah sebagai berikut :

Pabrik PIM-1 57 BBTUD = 6 kargo LNG/tahun Pabrik PIM-2 53 BBTUD = 6 kargo LNG/tahun

Jumlah 110 BBTUD = 12 kargo LNG/tahun

Kapasitas maksimum yang bisa dihasilkan oleh pabrik PIM-1 dan pabrik PIM-2 adalah masing-masing sebesar 570.000 ton per tahun.

Harga urea ekspor bersifat fluktuatif, pada tahun 2008 harga urea ekspor mencapai 600 USD/MMBTU, hal ini dikarenakan terjadinya gempa di China yang merupakan fenomena sesaat, harga urea ekspor semakin menurun dan pada bulan Oktober harga urea ekspor pada

NO URAIAN SATUAN Data

1 Harga gas bumi (mulai 2009-2010)* USD/MMBTU 5.60 2 Harga gas bumi (mulai 2011-2017) USD/MMBTU 7.30 3 Harga gas bumi (2018-2026) USD/MMBTU 7.95 4 Harga Urea Kebun (2007) Rp/Ton 80% harga urea ekspor 5 Harga Urea Ekspor (mulai 2009)* USD/Ton 330 6 Harga Ammonia Ekspor (mulai 2009) USD/Ton 364 7 Kurs Equivalent (2007) USD 1,- = Rp 9,300 8 Depresiasi Rupiah/tahun % 0.0% 9 Kenaikan biaya gaji & Kesra/thn % 5.0% 10 Kenaikan biaya pemeliharaan % 5.0% 11 Kenaikan biaya lain % 5.0% 12 Kenaikan harga urea ekspor/thn % 0% 13 Kenaikan harga Ammonia DN % 0% 14 Pasokan Gas 2008-2010 Kargo LNG 3

posisi USD 330, dan diperkirakan harga akan semakin turun. Berdasarkan sumber dari Urea Outlook, Fertecon, April 2008.

Sedangkan harga amonia mengikuti kenaikan harga urea ekspor, yaitu sebesar 80% dari harga urea ekspor. Harga bahan baku gas mengikuti harga urea ekspor sebagaimana tabel di bawah ini :

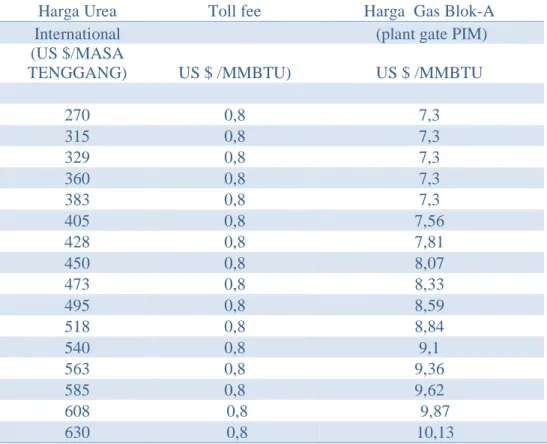

Tabel.4.9.

Tabel Harga Amonia Internasional

Harga Urea Toll fee Harga Gas Blok-A

International (plant gate PIM)

(US $/MASA

TENGGANG) US $ /MMBTU) US $ /MMBTU

270 0,8 7,3 315 0,8 7,3 329 0,8 7,3 360 0,8 7,3 383 0,8 7,3 405 0,8 7,56 428 0,8 7,81 450 0,8 8,07 473 0,8 8,33 495 0,8 8,59 518 0,8 8,84 540 0,8 9,1 563 0,8 9,36 585 0,8 9,62 608 0,8 9,87 630 0,8 10,13

Sumber: Rencana Perbaikan Kinerja Perusahaan PT. PIM yang diolah dari Bloomberg

Rata-rata pertumbuhan penjualan produk PT. Pupuk Iskandar Muda a. Penjualan Urea

Selama kurun waktu 10 tahun realisasi penjualan pupuk urea mengalami fluktuasi, mengikuti fluktuasi realisasi produksinya. Pada tahun 1997-2000 produksi PT PIM meningkat dan diikuti

oleh peningkatan penjualan. Pada tahun 2001 produksi menurun karena pabrik berhenti beroperasi sehingga penjualannya pun meningkat yang langsung diikuti oleh peningkatan penjualan. Demikian juga pada periode tahun 2004-2006 penjualan urea menurun karena produksi menurun.

Tabel.4.10.

Data Penjualan Urea PT PIM

TAHUN PRODUKSI

PENJUALAN

PROSENTASE DALAM NEGERI

EKSPOR PENJUALAN TOTAL UREA

PANGAN INDUSTRI KEBUN TOTAL

1997 639,079 304,916 26,950 - 331,866 310,330 642,196 100.49% 1998 636,234 219,015 24,250 5,743 249,008 395,974 644,982 101.37% 1999 550,837 55,605 11,950 22,443 89,999 460,763 550,762 99.99% 2000 664,201 88,678 6,400 67,074 162,153 497,597 659,750 99.33% 2001 220,369 42,512 32,756 925 76,193 130,079 206,272 93.60% 2002 586,035 326,995 51,161 - 378,156 203,984 582,140 99.34% 2003 491,016 240,439 51,646 125,109 417,194 77,973 495,167 100.85% 2004 336,321 184,469 13,671 136,385 334,525 - 334,525 99.47% 2005 249,748 218,972 565 27,106 246,643 130,928 377,571 151.18% 2006 205,225 85,640 - 184,100 269,740 - 269,740 131.44% TOTAL 4,579,065 1,767,241 219,349 568,885 2,555,477 2,207,628 4,763,105 104.02%

Sumber: Rencana Perbaikan Kinerja Perusahaan PT. PIM

b. Penjualan Ammonia

Ammonia yang dipasarkan oleh PT PIM merupakan kelebihan produksi dari ammonia yang dipergunakan untuk memproduksi urea. Oleh sebab itu, realisasi penjualan ammonia mengikuti fluktuasi kelebihan produksi. Selama empat tahun terakhir penjualan ammonia cukup membantu meningkatkan pendapatan PT PIM.

Tabel.4.11.

Data Penjualan Amonia PT PIM

(dalam ton)

TAHUN DALAM NEGERI EKSPOR TOTAL

1999 1,594 15,511 17,105 2000 1,532 12,095 13,627 2001 900 9,132 10,032 2002 1,130 16,471 17,601

Sumber: Rencana Perbaikan Kinerja Perusahaan PT. PIM

Sebagai sebuah perusahaan yang berfokus pada produksi pupuk, maka harga gas sebagai bahan baku (utama) produksi sangatlah berpengaruh pada penyusunan asumsi keuangan yang akan digunakan dalam analis alternatif penyelesaian piutang Negara pada PT.PIM. Selain itu yang tidak kalah penting adalah jaminan bahwa pasokan gas sebagai bahan baku produksi harus tersedia, mengingat PT.PIM pernah mengalami jeda produksi yang cukup lama akibat tidak pastinya pasokan gas.

2. Analisis alternatif penyelesaian piutang Negara pada PT. Pupuk Iskandar Muda

Dalam pelaksanaannya, restrukturisasi piutang negara harus memperhatikan sekecil mungkin biaya atau kerugian yang ditimbulkan bagi pemerintah pusat. Oleh karena itu penulis mencoba menjelaskan alternative penyelesaian piutang negara sebagai berikut:

a. Tanpa Restrukturisasi

Jika berdasarkan asumsi PT PIM tetap memenuhi kewajiban sesuai tanggal jatuh tempo, maka kemampuan perusahaan untuk meningkatkan profitabilitas cukup baik, namun kondisi kas dan setara kas perusahaan dalam kondisi defisit.

Nilai Earnings Before Interest Tax, Depreciation and Amortization (EBITDA) negatif pada tahun 2008 dan 2010, dan nilai Earnings After Tax (EAT) negatif pada kurun waktu 2008-2010. Nilai kas akhir (net cash) sejak tahun 2010 s.d. tahun 2026 negatif. Di sisi lain, kemampuan kas perusahaan untuk memenuhi kewajiban-kewajiban yang jatuh tempo (Cash Available for Debt

2003 1,193 23,388 24,581 2004 9,531 68,100 77,631 2005 1,196 54,944 56,140 2006 1,574 25,394 26,968 JUMLAH 23,078 265,385 288,463

Service/CADS) bernilai negatif untuk tahun 2010 s.d. 2026. Secara umum, rasio keuangan masih buruk. Hal ini bisa dilihat dari indikator sebagai berikut:

1) Kemampuan likuiditas perusahaan cukup baik utk tahun 2008-2009, tapi kemudian

menurun drastis pada tahun 2010s (current ratio < 100%) selama masa pembayaran kembali.

2) Kemampuan profitabilitas perusahaan untuk mendongkrak kinerja keuangan (EAT) dalam

kondisi negatif.

3) Tingkat solvabilitas perusahaan belum cukup bagus.

4) Keadaan net cash setelah pembayaran utang (Cash After Debt Service) dan kebutuhan kas

minimum dalam kondisi buruk (defisit).

Table.4.12.

Nilai Proyeksi EBITDA dan CADS PT PIM Tanpa Restrukturisasi Utang

(dalam Miliar Rp)

Sumber: Diolah dari Rencana Perbaikan Kinerja Perusahaan PT. PIM

Catatan: Untuk gambaran secara lengkap atas kondisi rasio keuangan selama tanpa restrukturisasi dapat dilihat pada lampiran 1.

Dari indikator dan simulasi diatas, penyelesaian piutang negara tanpa melalui restrukturisasi yang berarti PT.PIM harus membayarkan kewajibannya sesuai dengan perjanjian pinjaman yang telah ditetapkan bukanlah suatu opsi yang memungkinkan.

URAIAN 2008 2009 2010 2011 2012 2013 2014 2015 2016

EBITDA 447,17 (135,71) 287,77 (88,06) 419,86 519,05 607,27 535,40 502,62 EAT 88,40 (547,20) (126,53) (495,96) (5,64) 118,27 251,75 221,54 135,83 CADS 443,84 (57,68) 823,97 260,20 121,84 (23,45) (64,27) (386,79) (714,93) Net Cash 312,96 (325,89) 263,38 (300,98) (512,86) (841,88) (1.093,62) (1.360,53) (1.445,39)

b. Dengan Restrukturisasi

Berdasarkan asumsi PT PIM maka penulis mencoba menyusun alternatif penyelesaian hutang PT PIM dengan penjadwalan kembali (rescheduling), perubahan persyaratan (reprofiling) dan konversi menjadi ekuitas (PMN) baik pokok tranche A maupun tranche B, maka terdapat 4 alternatif proyeksi keuangan yang disimulasikan oleh Penulis sebagaimana diuraikan di bawah ini.

1) Rescheduling Selama 20 tahun, termasuk Masa Tenggang 4 tahun

Jika diproyeksikan PT PIM memperoleh rescheduling, maka kondisi keuangan perusahaan belum cukup bagus. Nilai profitabilitas (EBITDA) perusahaan negatif pada tahun 2010, EAT masih bernilai negatif pada tahun 2009 s.d. 2010. Nilai kecukupan kas untuk memenuhi kewajiban yang jatuh tempo (CADS) juga kurang baik dan bernilai negative sdejak tahun 2014-2021, sedangkan nilai kas akhir (net cash) masih defisit pada tahun 2010-2026.. Secara umum, rasio keuangan masih buruk. Hal ini bisa dilihat dari indikator sebagai berikut :

a) Kemampuan likuiditas perusahaan cukup baik di tahun 2008-2009, tapi kemudian turun

pada tahun 2010 (current ratio < 100%) selama masa pembayaran kembali.

b) Kemampuan profitabilitas perusahaan untuk mendongkrak kinerja keuangan (EAT) dalam

kondisi cukup baik.

c) Tingkat solvabilitas perusahaan mengalami penurunan, kemudian meningkat di tahun 2016. d) Keadaan net cash setelah pembayaran utang (Cash After Debt Service)sejak tahun 2014

mengalami deficit dan kas minimum dalam kondisi negatif terutama pada tahun 2010-2026.

Kondisi :

(1) angsuran pokok baik Tranche A dan Tranche B dijadwalkan menjadi mulai Juni 2011 s.d.

(2) tarif bunga diberlakukan sesuai perjanjian sebelumnya (tetap);

(3) Kewajiban lainnya dibayar secara prorata per semester mulai Juni 2011 sd. Desember

2026).

Table.4.13.

Nilai Proyeksi EBITDA dan CADS PT PIM Dengan Rescheduling Selama 20 Tahun

Massa Tenggang 4 Tahun (dlm miliar Rp)

Sumber: Diolah dari Rencana Perbaikan Kinerja Perusahaan PT. PIM

Catatan: Untuk gambaran secara lengkap atas kondisi rasio keuangan selama masa rescheduling 20 tahun untuk Tranche B dapat dilihat pada lampiran 2.

2) Rescheduling Selama 20 tahun dengan masa tenggang 4 tahun dengan tingat bunga

menggunakan tingkat bunga terendah

Jika diproyeksikan PT PIM memperoleh rescheduling dengan tingkat bunga terendah (5,27%), maka kondisi keuangan perusahaan cukup bagus. Nilai profitabilitas (EBITDA) perusahaan masih tetap negatif pada tahun 2010. Nilai Earnings After Tax (EAT) masih tetap negatif pada tahun 2009 s.d. 2011. Sedangkan nilai kecukupan kas untuk memenuhi kewajiban yang jatuh tempo (CADS) sejak tahun 2015 bernilai negative. Nilai kas akhir (net cash) masih defisit pada tahun 2009-2026. Secara umum, rasio keuangan belum cukup bagus. Hal ini bisa dilihat dari indikator sebagai berikut:

a) Kemampuan likuiditas perusahaan kurang baik (current ratio < 100%) selama masa

pembayaran kembali, kecuali di tahun 2008-2009..

URAIAN 2008 2009 2010 2011 2012 2013 2014 2015 2016

EBITDA 447,17 8,37 (54,44) 424,40 519,62 657,30 588,88 559,70 537,95

EAT 88,40 (413,54) (482,81) (32,38) 82,91 261,37 161,04 141,11 139,46

CADS 2,40 505,62 157,19 231,19 150,74 217,19 (43,49) (225,57) (335,14) Net Cash 422,13 219,21 (133,21) (279,60) (546,07) (681,11) (879,14) (810,85) (756,37)

b) Kemampuan profitabilitas perusahaan untuk mendongkrak kinerja keuangan (EAT) pada

kurun 2009-2011 tidak baik.

c) Tingkat solvabilitas perusahaan cenderung mengalami peningkatan, kecuali di tahun

2009-2010.

d) Keadaan net cash setelah pembayaran utang (Cash After Debt Service) 2015-2019 negatif

dan kebutuhan kas minimum dalam kondisi buruk sepanjang pada tahun 2010-2026. Kondisi :

(1) Angsuran pokok Tranche A diangsur mulai tahun 2011 s.d. tahun 2026 dengan masa

tenggang 4 tahun (2007-2010);

(2) angsuran pokok Tranche B dijadwalkan menjadi tahun 2011 s.d. tahun 2026 dengan masa

tenggang 4 tahun (2007-2010);

(3) tarif bunga menggunakan tingkat bunga terendah SLA (5,27%);

(4) Kewajiban lainnya dibayar secara prorata sesuai jadwal angsuran pokok masing-masing

SLA.

Table.4.14.

Nilai Proyeksi EBITDA dan CADS PT PIM

Dengan Rescheduling Selama 20 Tahun, dan Massa Tenggang 4 Tahun dan Tingkat Bunga Menggunakan Tingkat Bunga Terendah

(dalam Miliar Rp) URAIAN 2008 2009 2010 2011 2012 2013 2014 2015 2016 EBITDA 447,17 8,37 (54,44) 418,92 515,46 653,35 585,14 556,19 534,66 EAT 88,40 (396,82) (466,09) (21,40) 94,20 271,80 167,75 147,25 145,05 CADS 522,40 522,38 190,68 275,96 207,78 285,73 29,96 (147,56) (252,22) Net Cash 438,90 252,70 (83,00) (218,39) (473,58) (598,22) (792,38) (720,57) 662,20)

Catatan: Untuk gambaran secara lengkap atas kondisi rasio keuangan selama masa rescheduling 20 tahun dapat dilihat pada lampiran 3.

Restrukturisasi piutang negara melalui skenario penjadwalan pinjaman serta penerapan suku bunga terendah ternyata belum bisa menyehatkan perusahaan. Hal ini dapat dilihat bahwa mulai tahun 2010 EAT dan net cash mulai negatif kembali, sehingga sekenario ini dapat ditinggalkan dalam restrukturisasi piutang negara pada PT PIM.

3) Konversi utang menjadi ekuitas (PMN) dengan pokok tranche B dijadikan PMN

Jika diproyeksikan kewajiban PT PIM untuk pokok tranche B dijadikan PMN, maka kondisi keuangan perusahaan celum cukup baik, namun tingkat DER lebih baik. Hal ini terlihat dari nilai profitabilitas (EBITDA) perusahaan, EAT, CADS, maupun kas akhir (net cash) yang masih belum bagus. Secara umum, rasio keuangan sudah cukup bagus. Hal ini bisa dilihat dari indikator sebagai berikut:

a) Kemampuan likuiditas perusahaan kurang bagus, pada tahun 2010-2015 (current ratio <

100%) selama masa pembayaran kembali, demikian juga halnya dengan cash ratio yang kurang baik.

b) Kemampuan profitabilitas perusahaan untuk mendongkrak kinerja keuangan (EAT) dalam

kondisi cukup baik kecuali pada tahun 2009-2011.

c) Tingkat solvabilitas perusahaan mengalami peningkatan kecuali pada tahun 2010.

d) Keadaan net cash setelah pembayaran utang (Cash After Debt Service) dan kebutuhan kas

minimum negatif pada tahun 2012-2017. Kondisi :

(1) angsuran pokok Tranche B dijadikan PMN, sedangkan Tranche A dijadwalkan kembali

selama 20 tahun dengan masa tenggang 4 tahun (2007-2010) secara prorata;

(3) Kewajiban lainnya dibayar secara prorata per semester pada tahun 2011 -2026.

Table.4.15.

Nilai Proyeksi EBITDA Dan CADS PT PIM

Dengan Konversi Utang Menjadi Ekuitas (PMN) Dengan Pokok Tranche B Dijadikan PMN (dalam miliar Rp) URAIAN 2008 2009 2010 2011 2012 2013 2014 2015 2016 EBITDA 447,17 8,37 (54,44) 373,95 554,14 646,24 578,41 549,87 528,75 EAT 88,40 (366,70) (435,97) (36,71) 160,73 290,57 179,85 158,31 155,11 CADS 522,40 579,50 323,11 437,28 475,75 617,58 399,13 269,84 214,02 Net Cash 514,42 385,13 124,75 12,56 (137,78) (200,51) (359,23) (241,08) (135,69)

Sumber: Diolah dari Rencana Perbaikan Kinerja Perusahaan PT. PIM

Catatan: Untuk gambaran secara lengkap atas kondisi rasio keuangan selama masa restrukturisasi dapat dilihat pada lampiran 4.

4) Pokok Tranche A dan B dijadikan PMN

Jika diproyeksikan kewajiban PT PIM untuk pokok tranche A dan B dijadikan PMN, maka kondisi keuangan perusahaan cukup baik, terutama tingkat DER lebih baik. Hal ini terlihat dari nilai profitabilitas (EBITDA) perusahaan yang bernilai negative pada tahun 2010, EAT bernilai negative pada tahun 2009-2011, CADS positif, sedangkan kas akhir (net cash) hanya deficit pada tahun 2014. Secara umum, rasio keuangan sudah cukup bagus. Hal ini bisa dilihat dari indikator sebagai berikut:

a) Kemampuan likuiditas perusahaan cukup bagus (current ratio > 100%) selama masa

pembayaran kembali, kecuali pada tahun 2010.

b) Kemampuan profitabilitas perusahaan untuk mendongkrak kinerja keuangan (EAT) dalam

kondisi cukup baik kecuali pada tahun 2009-2011.

c) Tingkat solvabilitas perusahaan mengalami peningkatan ditunjukkan dengan nilai DSC ratio

d) Keadaan net cash setelah pembayaran utang (Cash After Debt Service) positif dan kebutuhan

kas minimum negatif hanya pada tahun 2014. Kondisi :

(1) angsuran pokok Tranche A dan B dijadikan PMN, sedangkan kewajiban lainnya berupa

tunggakan bunga dan denda dijadwalkan selama 2011-2026 dengan masa tenggang pada tahun 2001-2010.

(2) Bunga masa penundaan tahun 2007-2010 dibayar secara prorata per semester pada tahun

2011 -2026.

Table.4.16.

Nilai Proyeksi EBITDA Dan CADS PT PIM Konversi Utang Menjadi Ekuitas (PMN)

Dengan Pokok Tranche A dan Tranche B Dijadikan PMN

(dalam Milliar Rp) URAIAN 2008 2009 2010 2011 2012 2013 2014 2015 2016 EBITDA 447,17 8,37 (54,44) 359,79 542,89 635,57 568,32 540,38 519,87 EAT 88,40 (321,51) (390,78) (6,39) 191,26 318,74 197,99 174,90 170,21 CADS 522,40 579,50 323,11 423,21 556,24 790,50 646,73 591,15 609,97 Net Cash 514,42 385,13 124,75 104,32 45,82 72,60 (14,28) 174,76 352,05

Sumber: Diolah dari Rencana Perbaikan Kinerja Perusahaan PT. PIM

Catatan: Untuk gambaran secara lengkap atas kondisi rasio keuangan selama masa restrukturisasi dapat dilihat pada lampiran 5.

D. Pembahasan

1. Kesesuaian dan atau ketidaksesuaian dengan teori a. Kesesuaian dengan teori

Dari analisis yang telah dilakukan penulis, restrukturisasi piutang pada PT. PIM telah sesuai dengan teori yang penulis kemukanan pada Bab II sebelumnya, antara lain:

1). Kredit yang diterima oleh PT. PIM dari pemerintah pusat termasuk dalam kategori kredit macet, hal ini mengingat PT. PIM telah mengalami kerugian besar dan tidak mampu mebayar kewajibannya kepada pemerintah pusat lebih dari 270 hari.

2). Kemacetan kredit PT. PIM disebabkan oleh faktor intern dan faktor ekstern, hal ini menyebabkan PT.PIM kesulitan memenuhi kewajibannya kepada pemerintah. Kondisi keamanan di lokasi perusahaan mengakibatkan perusahaan kesulitan untuk mendapatkan bahan baku dan meningkatkan ongkos trasportasi mengingat perusahaan perlu membayar ekstra untuk keamanan pada saat mengeluarkan barang dari pabrik.

3). Rasio keuangan PT. PIM menunjukkan bahwa pada tahun 2005 sampai dengan 2007 kinerja keuangan PT. PIM memburuk yang mengakibatkan ketidakmampuan perusahaan membayar kewajibannya dan menghasilkan laba dari kegiatan usaha yang dilakukan. Opsi untuk melikuidasi perusahaan akibat dari buruknya kinerja perusahaan merupakan opsi yang harus dihindari mengingat strategis dan pentingnya PT. PIM sebagai salah satu penyedia pupuk bagi pertanian dan perkebunan di Indonesia khususnya di Pulau Sumatra. 4). Analisa terhadap itikad baik debitur menunjukkan bahwa PT.PIM tidak membayarkan

kewajibannya dikarenakan buruknya kinerja perusahaan dan bukan dari kesengajaan manajemen untuk tidak membayarkan kewajibannya. Hal ini menjadikan dasar pertimbangan penting bagi pengambil keputusan dalam memilih alternatif penyelesaian piutang negara pada PT.PIM.

5). Analisis terhadap alternatif penyelesaian piutang pemerintah pusat terhadap PT.PIM telah sesuai dengan PSAK Nomor 54 tentang restrukturisasi hutang dan Peraturan Menteri Keuangan Nomor 17/PMK.05/2007 tentang Penyelesaian Piutang Negara Yang Bersumber

Dari Naskah Perjanjian Penerusan Pinjaman dan Perjanjian Pinjaman Rekening Dana Investasi Pada Badan Usaha Milik Negara/Perseroan Terbatas.

6). Analisa terhadap alternatif penyelesaian piutang negara pada PT.PIM lebih mempertimbangkan estimasi arus kas perusahaan. Hal ini sesuai dengan Peraturan Menteri Keuangan Nomor 17/PMK.05/2007.

b. Ketidaksesuaian dengan teori

1) Dari analisa kondisi keuangan perusahaan pada tahun 2005 sampai dengan tahun 2007 dapat kita simpulkan bahwa kinerja perusahaan sangat jelek di semua aspek, sehingga potensi usahanya kurang menyakinkan. Pemberian kesempatan bagi PT.PIM untuk mengikuti restrukturisasi piutang negara lebih berdasarkan kepada kebijakan politik mengingat strategisnya posisi PT.PIM sebagai penyuplai pupuk di pulai sumatra dan perusahaan besar di wilayah bekas konflik.

2) Fluktuatifnya harga jual produk dan harga beli bahan baku membuat analisis penyelesaian piutang negara yang dilaksanakan kurang memeliki dasar yang kuat. Hal ini sedikit banyak mempengaruhi ketepatan pengambilan keputusan dalam restrukturisasi piutang.

2. Argumentasi yang berhubungan dengan hasil penelitian

Dalam pelaksanaan restrukturisasi piutang negara yang dilaksanakan oleh pemerintah khususnya pelaksanaan pada PT.Pupuk Iskandar Muda, pertimbangan politis dalam pengambilan kebijakan penentuan perusahaan yang diijinkan untuk mengikuti restrukturisasi sangatlah kentara. Bila kita melihat kondisi keuangan PT.PIM sebelum restrukturisasi dapat disimpulkan bahwa prospek usaha yang dimiliki oleh perusahaan sangat buruk, namun mengingat strategis dan besarnya investasi pemerintah pada perusahaan maka PT.PIM bisa mengajukan restrukturisasi.

Hal tersebut tidak sepenuhnya salah mengingat pemerintah melalui PT. Pupuk Sriwijaya merupakan pemegang saham terbesar pada PT. PIM, namun bila perlakuan seperti ini terus berlanjut dikhawatirkan restrukturisasi yang dijalankan akan menimbulkan “ kerugian” negara yang lebih besar dan perusahaan yang mengikuti proses restrukturisasi tetap kesulitan meningkatkan performanya.