67

PENGARUH PROFITABILLITAS, LEVERAGE, DAN UKURANPERUSAHAAN TERHADAP MANAJEMEN PAJAK

Lis Djuniar

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang email : lisdjuniar@gmail.com

Abstract

Problem formulation in this research was to find out how the effect of Profitability, leverage, and company size on Tax management? The goal is to determine the effect of Profitability, leverage, and company size on Tax management. This research includes associative research / relationships, which aimed to determine the relationship between two or more variables. The research population was manufacturing company of consumer goods industry sector listed in Indonesia Stock Exchange in year 2015-2017, it was taken by 21 companies as the sample by using purposive sampling technique. Secondary data was needed as the basis of analysis, while the data collection technique is by documentation. The analysis technique used is multiple linear regression analysis. The results showed that Profitability, leverage, and company size together had significantly effect on tax management. Partially, company size significantly effects on tax management, while profitability and leverage does not significantly effecton tax management. Keywords : Profitability, Leverage, Firm Size, Tax Management

Abstrak

Rumusan masalah dalam penelitian ini adalah bagaimanakah pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap manajemen pajak? Tujuannya untuk mengetahui pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap manajemen pajak. Penelitian ini termasuk penelitian asosiatif/hubungan, yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Populasi penelitian adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2015-2017, yang diambil sejumlah 21 perusahaan sebagai sampel dengan teknik purposive sampling. Data sekunder diperlukan sebagai dasar analisis, sedangkan teknik pengumpulan datanya adalah dengan cara dokumentasi. Teknik analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan profitabilitas, leverage, dan ukuran perusahaan terhadap manajemen pajak secara bersama-sama signifikan memengaruhi manajemen pajak. Secara parsial, ukuran perusahaan signifikan memengaruhi manajemen pajak, sedangkan profitabilitas, leverage tidak signifikan memengaruhi manajemen pajak.

.

Kata Kunci : Profitabilitas, Leverage, Ukuran Perusahaan, Manajemen Pajak..

PENDAHULUAN Latar Belakang

Pajak merupakan sumber pendapatan yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional yang

berlangsun terus-menerus

berkesinambungan.Pajak juga bertujuan meningkatkan kesehjateraan Negara karena semakin besar jumlah pajak yang diterima akan semakin baik keuangan Negara tersebut.Tujuan Tersebut dapat direaslisasikan dengan

memperhatikan masalah pembiayaan pembangunan demi kemandirian suatu bangsa dan negara dengan potensi yang ada, salah satunya adalah dengan menggali sumber dana yang ada yaitu pajak. Hal ini diatur dalam Undang-undang No. 36 Tahun 2008 pasal 2 ayat (1). Perusahaan ketika menerima atau memperoleh penghasilan akan berubah status perpajakannya menjadi wajib pajak dan akan dikenai pajak penghasilan berdasarkan tarif yang ditetapkan oleh pemerintah. Tarif pajak

68

yang ditetapkan oleh pemerintah atau dikenaldengan Statutory Tax Rate (STR) adalah sebesar 25%.

Semakin besar pajak yang dibayarkan perusahaan, maka pendapatan negara semakin banyak. Namun sebaliknya bagi perusahaan, pajak merupakan beban yang mengurangi laba karena sifatnya memaksa harus membayar dan tidak mendapatkan imbalan secara langsung. Untuk menangani hal seperti ini, perusahaan mengupayakan menekan serendah mungkin kewajiban pajaknya dengan melakukan manajemen pajak guna meminimalkan beban pajak yang harus dibayarkan perusahaan. Apalagi sebagian besar pengusaha dalam dunia bisnis sering mengidentikkan pajak sebagai biaya, sehingga para pengusahaa akan melakukan usaha-usaha untuk meminimalkan beban pajaknya agar laba perusahaan menjadi optimal.

Manajemen pajak yang dilakukan perusahaan muncul karena adanya hubungan agensi antara principle (pemegang saham) dan agent (manajer). Masalah yang sering muncul dalam hubungan agensi antara pemegang saham dan manajer adalah terjadinya konflik agensi. Oleh karena itu, manajer berkewajiban untuk memberikan informasi yang berkaitan dengan kondisi perusahaan kepada pemegang saham sebagai bentuk pemenuhan kewajiban dalam mengelola perusahaan. Agensi teori menyatakan laporan keuangan sebagai angka-angka akuntansi yang diharapkan dapat meminimalkan konflik antara pihak-pihak yang berkepentingan. Manajemen pajak dapat dilihat dari pengembangan teori keagenan yang mencoba menjelaskan bagaimana pihak pihak yang terlibat dalam perusahaan akan bersikap karena pada dasarnya mereka memiliki kepentingan yang berbeda-beda.

Manajemen pajak dapat dilakukan oleh perusahaan untuk menekan serendah mungkin kewajiban pajaknya. (Chairul, 2013: 13) menyatakan bahwa manajemen pajak adalah usaha menyeluruh yang dilakukan tax manager dalam suatu perusahaan atau organisasi agar hal-hal yang berhubungan dengan perpajakan dari perusahaan atau organisasi tersebut dapat dikelola dengan baik, efisien dan ekonomis, sehingga memberi kontribusi maksimum bagi perusahaan. Agar tidak menjurus kepada pelanggaran norma perpajakan atau penghindaran pajak, manajemen pajak harus dilakukan dengan baik. (Iqbal dkk, 2013:2)

Manajemen pajak harus dilakukan dengan baik agar tidak menjurus kepada pelanggaran norma perpajakan atau penghindaran pajak. Perusahaan juga harus dapat memanfaatkan celah-celah yang ada dalam perpajakan. Terdapat beberapa faktor yang mempengaruhi manajemen pajak, yaitu profitabilitas, leverage, dan ukuran perusahaan.

(Hery, 2017: 192) mengungkapkan rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk (barang dan jasa) kepada para pelangganya. Semakin baik rasio profitabilitas maka semakin baik mengambarkan kemampuan tingginya perolehan keuntungan perusahaan. Sesuai yang tercantum pada Undang-Undang No. 36 Tahun 2008 pasal 1 di jelaskan bahwa penghasilan yang diterima oleh subjek pajak (perusahaan) akan dikenai pajak penghasilan. Semakin tinggi penghasilan yang diterima oleh suatu perusahaan maka akan semakin tinggi beban pajak penghasilan yang harus dibayarkan oleh perusahaan tersebut. Perusahaan dengan profitabilitas yang tinggi dapat melakukan manajemen pajak yang matang sehingga menghasilkan beban pajak optimal, agar profit terlihat baik di perusahaan untuk meyakinkan pihak principal di dalam perusahaan untuk menghindari konflik keagenan. Hal ini sesuai dengan penelitian yang dilakukan oleh Komang (2017) yang menyatakan bahwa profitabilitas berpengaruh positif terhadap Manajemen Pajak, Namun berbeda dengan penelitian yang dilakukan oleh septi (2015) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap manajemen pajak.

(Hery, 2017: 162) mengungkapkan rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai dengan utang. Perusahaan menggunakan hutang sebagai mekanisme untuk menurunkan laba kena pajak karena ketika perusahaan memiliki hutang yang tinggi, maka perusahaan memiliki kewajiban untuk membayat bunga terhadap pinjamannya. Pada peraturan perpajakan, yaitu pasal 6 ayat 1 huruf angka 3 UU Nomor 36 Tahun 2008 tentang PPh, bunga pinjaman merupakan biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena pajak. Beban bunga

69

yang bersifat deductible akan menyebabkanlaba kena pajak perusahaan menjadi berkurang. Hesty (2017) menemukan hasil variabel Leverage berpengaruh positif signifikan terhadap manajemen pajak. Hasil yang berbeda yakni, leveragee berpengaruh negatif tidak signifikan ditemukan oleh Komang (2016).

Faktor lain yang mempengaruhi manajemen pajak yaitu Ukuran perusahaan (Hery, 2017: 11) Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aset, nilai pasar saham, dan lain-lain. (Iqbal dkk, 2013:2) Perusahaan berskala besar mempunyai lebih banyak sumber daya yang dapat digunakan untuk perencanaan pajak dan lobi politik. Semakin besar ukuran perusahaan maka semakin baik manajemen pajaknya, karena semakin baik manajemen pajak perusahaan maka akan semakin baik tarif pajak efektifya. Penelitian oleh Minah (2017) penelitian ini membuktikan adannya pengaruh positif signifikan variabel ukuran perusahaan terhadap manajemen pajak. Hasil yang berbeda yakni, bahwa ukuran perusahan berpengaruh negatif signifikan terhadap kebijakan dividen yang ditemukan oleh Komang (2016).

Berdasarkan latar belakang di atas maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Profitabilitas, Leverage dan Ukuran Perusahaan Terhadap Manajemen Pajak (studi empiris pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI)”

Rumusan Masalah

Berdasarkan uraian latar belakang maka permasalahn yang akan diteliti dalam penelitian ini adalah bagaimanakah pengaruh Profitabilitas, Leverage dan Ukuran Perusahaan Terhadap Manajemen Pajak. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk megetahui bagaimanakah pengaruh Profitabilitas, Leverage dan Ukuran Perusahaan Terhadap Manajemen Pajak.

.

KAJIAN LITERATUR Landasan Teori

Teori Keagenan (Agency Theory)

Agency theory merupakan implementasi dalam organisasi modern. Teori agensi menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional yang disebut agen yang lebih mengerti dalam menjalankan bisnis sehari-hari (Mathius, 2016: 5).

Teori keagenen sebagai suatu versi dari game theory yang membuat suatu model kontraktual antara dua atau lebih (pihak), dimana salah satu pihak disebut agent dan pihak lain disebut pricipal. Prisipal mendelegasikan pertanggungjawaban atas decision making kepada agent, hal ini dapat juga dikatakan bahwa principal memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontak kerja yang telah disepakati (Jansen dan Meckling dalam Mathius, 2016:6).

Agency Theory merupakan teori yang mempelajari hubungan antara agent dan principal. Dalam hal ini manajemen perusahaan sebagai agen dan para pemegang saham sebagai principal. Konflik antara manajer dan pemegang saham dapat dikurangi dengan adanya mekanisme pengawasan untuk kepentingan masing-masing. Namun dengan adanya mekanisme tersebut akan menimbulkan biaya keagenan (agency cost). Adanya pembagian dividen akan memberikan tambahan return kepada pemegang saham selain dari capital gain. Dividen juga memberikan kepastian pendapatan kepada pemegang saham dan mengurangi agency cost of equity.

Pajak

Menurut Mardiasmo (2016: 3) Definisi Pajak menurut Undang-undang Nomor 16 Tahun 2009 Tentang Perubahan ke empat atas undang-undang Nomor 1983 tentang ketentuan umum dan tata kelola Cara perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah Kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyar.

70

Sedangkan menurut Rachmat SoemitroPajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar penggeluaran Umum.

Manajemen Pajak

Manajemen pajak merupakan usaha menyeluruh yang dilakukan Tax Manager dalam suatu perusahaan atau organisasi agar

hal-hal yang berhubungan dengan perpajakan dari perusahaan atau organisasi tersebut dapat dikelola dengan baik, efisien dan ekonomis sehingga memberi kontribusi bagi perusahaan. Menurut Chairul, 2013:13). ). Pengukuran manajemen pajak dalam penelitian ini menggunakan model tarif pajak efektif atau yang lebih dikenal dengan Effectife Tax Rate (ETR),Berikut ini rumus yang digunakan untuk menghitung Effectife Tax Rate (ETR):

ETR =

Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk mengukur tingkat imbalan atau perolehan (keuntungan) dibanding penjualan atau aktiva, mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungan

dengan penjualan, aktiva maupun laba dan modal sendiri. (Wiratna, 2017:64). Pengukuran profitabilitas perusahaan dalam penelitian ini menggunakan return on asset. Berikut ini adalah rumus untuk menghitung ROA

(ROA) =

Leverage

Leverage digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajibanya baik jangka pendek maupun jangka panjang. Seberapa efektif perusahaan menggunakan sumber daya yang dimiliki, sumber daya yang dimaksud seperti piutang

dan modal maupun aktiva. Pengukuran leverage dalam penelitian ini dihitung dengan menggunakan rasio hutang atau sering dinamakan sebagai debt to asset ratio.Berikut adalah rumus yang digunakan untuk menghitung rasio hutang.

Total utang Debt Ratio =

Total aset

Ukuran perusahaan (Firm Size)

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aset, nilai pasar saham, dan lain-lain (Prasetyorini, 2013 dalam Hery, 2017 : 11). Ukuran perusahaan merupakan ukuran yang menggambarkan besar kecilnya perusahaan yang dapat dinilai dari nilai total

aset perusahaan. Semakin besar total asset maka semakin besar pula ukuran suatu perusahaan. Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan. Semakin tinggi total asset yang menunjukkan harta yang dimiliki perusahaan mengindikasi bahwa perusahaan tersebut tergolong perusahaan besar. Dalam penelitian ini, ukuran perusahaan diukur dengan logaritma Beban Pajak Penghasilan

Laba Sebelum Pajak

Laba Bersih Setelah Pajak

Total Asset

71

dari total asset yang dimiliki perusahaan.Rumus yang digunakan untuk mengukur

ukuran perusahaan yaitu:

Size = Ln Total Aset

Keterkaitan Profitabilitas Terhadap Kebijakan Dividen

Profitabilitas perusahaan dengan manajemen pajak akan memiliki hubungan, dan apabila perusahaan ingin melakukan manajemen pajak maka harus efisien dari segi beban pajak sehingga tidak perlu membayar pajak dalam jumlah besar. Hal ini sejalan dengan penelitian yang dialakukan oleh dilakukan oleh Komang dkk (2016) yang menyimpulkan bahwa profitabilitas berpengaruh positif terhadap manajemen pajak. Keterkaitan Ukuran Perusahaan Terhadap Kebijakan Inisiasi Dividen

Perusahaan yang memiliki nilai rasio leverage yang tinggi menunjukkan semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya laba yang dapat mengurangi beban pajak perusahaan yang dapat digunakan sebagai cara manajemen pajak. Penelitian yang dilakukan oleh Hesty (2017) menunjukkan bahwa leverage berpengaruh terhadap manajemen pajak. Keterkaitan Struktur Modal Terhadap Kebijakan Inisiasi Dividen

Perusahaan yang memiliki nilai rasio leverage yang tinggi menunjukkan semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh berkurangnya laba yang dapat mengurangi beban pajak perusahaan yang dapat digunakan sebagai cara manajemen pajak. Penelitian yang dilakukan oleh Hesty (2017) menunjukkan bahwa leverage berpengaruh terhadap manajemen pajak Hipotesis Penelitian

1. Secara simultan

H1: Terdapat pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap kebijakan inisiasi dividen.

2. Secara Parsial

H2: Diduga Profitabilitas berpengaruh terhadap kebijakan inisiasi manajemen pajak.

H3: Diduga leverage berpengaruh terhadap kebijakan inisiasi dividen. H4: Diduga ukuran perusahaan

berpengaruh terhadap manajemen pajak.

METODE PENELITIAN

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian asosiatif untuk mengetahui pengaruh interaksi antara dua variabel atau lebih.. Variabel yang di gunakan dalam penelitian ini adalah variabel independen profitabilitas, leverage, dan ukuran perusahaan dan variabel dependen yaitu Manajemen pajak. sampel dalam penelitian ini adalah pada 21 perusahaan perusahaan yang IPO di Bursa Efek Indonesia. Data yang dipelukan adalah data sekunder. Teknik pengumpulan data yaitu dengan dokumentasi. Teknik analisis yang digunakan dalam penelitian ini yaitu teknik analisis linear berganda.

HASIL PENELITIAN DAN

PEMBAHASAN Statistik Deskriptif

Profitabilitas mempunyai nilai minimum sebesar 0.04, nilai maksimum sebesar 0.71, rata-rata (mean) sebesar 0.1969 dan standar deviasi 0.13813. Leverage yang dikur dengan mempunyai nilai minimum mempunyai nilai minimum sebesar 0.07, nilaii maksimum sebesar 0.73, rata-rata (mean) sebesar 0.3268 dan standar deviasii 0.17983.

1. Ukuran Perusahaan

mempunyai nilai minimum sebesar 12.73 , nilaii maksimum sebesar 18.34, rata-rata (mean) sebesar 15.3546 dan standar deviasi 1.55159.

2. Manajemen Pajak

mempunyai nilai minimum sebesar 0.07, nilai maksimum sebesar 0.37, rata-rata (mean) sebesar 0.2518 dan standar deviasi 0.0445.

72

Uji Asumsi KlasikHasil pengujian asumsi klasik dalam penelitian ini menunjukkan bahwa uji normalitas, uji multikolinieritas dan uji

heteroskedastisitas telah memenuhi syarat. Jadi model regresi layak untuk dipakai.

Uji Hipotesis

1) Uji Analisis Linier Berganda

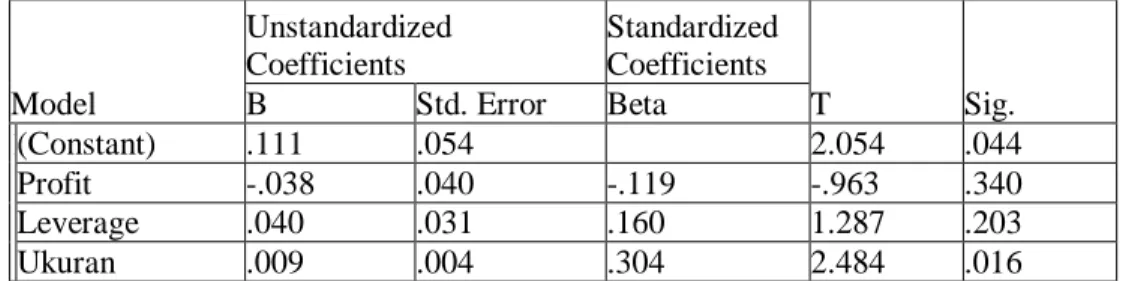

Tabel 1 Uji Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .111 .054 2.054 .044 Profitabilitas -.038 .040 -.119 -.963 .340 Leverage .040 .031 .160 1.287 .203 Ukuran Perusahaan .009 .004 .304 2.484 .016

a. Dependent Variable: Manajemen Pajak Sumber: Data yang diolah dengan SPSS, 2018 Berdasarkan hasil pengujian persamaan regresi pada tabel IV.6 di atas dapat ditunjukan sebagai berikut:

Y= α + β1X1+ β2X2+ β3X3+ e Keterangan:

1. Konstanta (α) = 0,111

Artinya, apabila profitabilitas, leverage, dan ukuran perusahaan terhadap manajemen pajak sama dengan nol, maka manajemen pajak sebesar (0,111).

2. Koefisien Regresi (β1) = -0,038

Artinya apabila setiap kenaikan variabel profitabilitas sebesar 1, maka manajemen pajak naik sebesar -0.038 dengan asumsi variabel lain (leverage,ukuram perusahaan) adalah konstan atau tetap.

3. Koefisien Regresi (β2) = 0,040

Artinya apabila setiap kenaikan variabel leverage sebesar 1, maka manajemen pajak sebesar 0,040 dengan asumsi variabel lain (profitabilitas, ukuram perusahaan) adalah konstan atau tetap.

4. Koefisien Regresi (β3) = 0,009

Artinya apabila setiap kenaikan variabel ukuran perusahaan sebesar 1, maka manajemen pajak naik sebesar 0,009 dengan asumsi variabel lain (profitabilitas, ukuran perusahaan) adalah konstan atau tetap. 5. Standar error (e)

Menunjukan tingkat kesalahan pengganggu.

Hasil Uji Koefesien Determinasi

Tabel 2

Hasil Uji Detrerminasi

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .364a .132 .088 .04254

a. Predictors: (Constant), ukuran , profit, leverage

73

Nilai Koefisien determinasi R2 diatasadalah 0.414 yang berarti 41.4%. Hal ini berarti variabel profitabilitas, ukuran perusahaan, dan struktur modal mempunyai pengaruh terhadap Kebijakan Inisiasi Dividen sebesar 41.4%

sedangkan sisanya sebesar 58.6% (100%-41.4%) dipengaruhi oleh faktor-faktor lain diluar model.

Uji Hipotesis secara Simultan (Uji F)

Tabel 3 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression .016 3 .005 2.998 .038b

Residual .107 59 .002

Total .123 62

a. Dependent Variable: manajemen pajak b. Predictors: (Constant), ukuran , profit, leverage

Sumber: Data yang diolah dengan SPSS, 2018 Berdasarkan tabel 3 fhitung sebesar 2.998

dan nilai ftabel sebesar 2,76 dengan nilai signifikasi sebesar 0.038. Karena nilai signifikasi lebih kecil dari 0,05 maka model regresi dapat dikatakan bahwa secara simultan

variabel-variabel independen yaitu variabel profitabilitas, leverage, dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap variabel dependen.

Uji Hipotesis secara Simultan (Uji F)

Tabel 4 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .111 .054 2.054 .044 Profit -.038 .040 -.119 -.963 .340 Leverage .040 .031 .160 1.287 .203 Ukuran .009 .004 .304 2.484 .016

a. Dependent Variable: manajemen pajak

Sumber: Data yang diolah dengan SPSS, 2018 Berdasarkan tabel 4 terlihat bahwa nilai thitung variabel profitabilitas sebesar -963 dan nilai ttabel sebesar 2.001 sedangkan nilai signifikasi diperoleh sebesar 0.34. Karena thitung -849 < ttabel 2.001 maka H02.a diterima dan Ha2.a ditolak, artinya variabel independen (profitabilitas) tidak mempunyai pengaruh terhadap variabel dependen (manajemen pajak).

Sedangkan berdasarkan nilai signifikasi sebesar 0.34 > 0.05 menunjukkan bahwa variabel profitabilitas tidak berpengaruh signifikan terhadap manajemen pajak. Oleh karena itu, hipotesis pertama (H2.a) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap manajemen pajak ditolak. Kemudian untuk variabel leverage terlihat bahwa nilai thitung sebesar 1.287 dan nilai ttabel

74

sebesar 2.001 sedangkan nilai signifikasidiperoleh sebesar 0.203. Karena thitung 1.287 < ttabel 2.001 maka H02.b diterima dan Ha2.b ditolak, artinya variabel independen (leverage) tidak mempunyai pengaruh terhadap variabel dependen (manajemen pajak).

Sedangkan berdasarkan nilai signifikasi 0.203 > 0,05 menunjukkan bahwa variable leverage tidak signifikan pada 0,05 sehingga dapat disimpulkan bahwa variable leverage tidak berpengaruh signifikan terhadap manajemen pajak. Oleh karena itu, hipotesis kedua (H2.b) yang menyatakan bahwa leverage berpengaruh signifikan terhadap manajemen pajak ditolak.

Dan untuk variabel ukuran perusahaan terlihat bahwa nilai thitung sebesar 2.484 dan nilai ttabel sebesar 2.001 sedangkan nilai signifikasi diperoleh sebesar 0.016. Karena thitung 2.172 > ttabel 2.001 maka H02.b ditolak dan Ha2.b diterima, artinya variabel independen (ukuran perusahaan) mempunyai pengaruh terhadap variabel dependen (manajemen pajak). Sedangkan berdasarkan nilai signifikasi 0.016 < 0,05 menunjukkan bahwa variable leverage signifikan pada 0,05 sehingga dapat disimpulkan bahwa variable leverage berpengaruh signifikan terhadap manajemen pajak. Oleh karena itu, hipotesis kedua (H2.c) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen pajak diterima.

Pembahasan Hasil Penelitian

Pengaruh Profitabilitas, Leverage, dan Ukuran Perusahaan Terhadap Manajemen Pajak secara simultan.

Berdasarkan tabel IV.8 fhitung sebesar 2.998 dan nilai ftabel sebesar 2,76 dengan nilai signifikasi sebesar 0.038. Karena nilai signifikasi lebih kecil dari 0,05 maka model regresi dapat dikatakan bahwa secara simultan variabel-variabel independen yaitu variabel profitabilitas, leverage, dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap variabel dependen.

Variabel profitabilitas, leverage, dan ukuran perusahaan secara bersama-sama signifikan mempengaruhi manajemen pajak, hal ini terlihat dari hasil uji F, yang menunjukkan nilai signifikansi F lebih kecil apabila dibandingkan dengan nilai standar signifikansi α. Hasil penelitan ini didukung oleh hasil penelitian yang dilakukan oleh

Minah dkk (2017), yang menunjukkan bahwa variabel profitabilitas, leverage, dan ukuran perusahaan secara bersama-sama signifikan memengaruhi manajemen pajak.

Pengaruh Profitabilitas Terhadap Manajemen Pajak Dividen Secara Parsial Berdasarkan tabel IV.9 terlihat bahwa nilai thitung variabel profitabilitas sebesar -963 dan nilai ttabel sebesar 2.001 sedangkan nilai signifikasi diperoleh sebesar 0.34. Karena thitung -849 < ttabel 2.001 maka H02.a diterima dan Ha2.a ditolak, artinya variabel independen (profitabilitas) tidak mempunyai pengaruh terhadap variabel dependen (manajemen pajak). Sedangkan berdasarkan nilai signifikasi sebesar 0.34 > 0.05 menunjukkan bahwa variabel profitabilitas tidak berpengaruh signifikan terhadap manajemen pajak. Oleh karena itu, hipotesis pertama (H2.a) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap manajemen pajak ditolak.

Perusahaan dengan tingkat pendapatan yang tinggi dalam penelitian ini bahwa perusahaan manufaktur sub sektor barang konsumsi periode penelitian tahun 2015-2017 tidak melakukan manajemen pajak dalam peran tingkat profitabilitas perusahaanya. Karena ketika laba yang diperoleh oleh perusahaan membesar, maka secara otomatis jumlah beban pajak penghasilan akan meningkat sesuai dengan laba perusahaan yang sesuai dengan ketentuan UU No. 36 tahun 2008 pasal 1 bahkan beberapa perusahaan melebihi tarif sejawarnya di atas 25%, dan perusahaan tidak dapat memanfaatkan celah-celah didalam perpajakan yang dapat memanfaatkan yang dapat meringankan phkp.

Hasil penelitian ini didukung beberapa penelitian yang dilakukan oleh penelitian Minah (2017) dan Komang (2017). Di samping itu hasil penelitian ini tidak sejalan dengan beberapa penelitian sebelumnya, antara lain Septi (2015) dan Danis (2014).

Pengaruh Leverage Terhadap Manajemen Pajak Secara Parsial

Berdasarkan tabel IV.9 variabel leverage terlihat bahwa nilai thitung sebesar 1.287 dan nilai ttabel sebesar 2.001 sedangkan nilai signifikasi diperoleh sebesar 0.203. Karena thitung 1.287 < ttabel 2.001 maka H02.b diterima dan Ha2.b ditolak, artinya variabel independen (leverage) tidak mempunyai pengaruh terhadap

75

variabel dependen (manajemen pajak).Sedangkan berdasarkan nilai signifikasi 0.203 > 0,05 menunjukkan bahwa variable leverage tidak signifikan pada 0,05 sehingga dapat disimpulkan bahwa variable leverage tidak berpengaruh signifikan terhadap manajemen pajak. Oleh karena itu, hipotesis kedua (H2.b) yang menyatakan bahwa leverage berpengaruh signifikan terhadap manajemen pajak ditolak. Pengaruh Leverage memiliki arah yang negatif menunjukan bahwa peningkatan biaya bunga diikuti dengan peningkatan biaya pajak. Perusahaan menggunakan utang yang diperoleh untuk keperluan investasi sehingga menghasilkan pendapatan di luar usaha perusahaan. Hal ini membuat laba yang diperoleh perusahaan naik dan mempengaruhi kenaikan beban pajak yang ditanggung perusahaan. Hal ini mengidikasikan bahwa perusahaan tidak dapat memanfaatkan celah perpajakan yang sesuai dengan pasal 6 ayat 1 huruf angka 3 UU Nomor 36 Tahun 2008 tentang PPh, bunga pinjaman merupakan biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena pajak. Beban bunga yang bersifat deductible akan menyebabkan laba kena pajak perusahaan menjadi berkurang yang akhirnya akan mengurangi jumlah pajak yang harus dibayar perusahaan.

Hasil penelitian ini didukung oleh penelitian Minah (2017) dan Hesty (2017) yang menghasilkan variabel leverage tidak berpengaruh terhadap manajemen pajak. Di samping itu hasil penelitian ini tidak sejalan dengan beberapa penelitian sebelumnya, antara lain Komang (2016) dan Danis dkk (2014) yang menghasilkan variabel leverage berpengaruh terhadap manajemen pajak. Pengaruh Ukuran Perusahaan Terhadap Manajemen Pajak Secara Parsial

Berdasarkan tabel 4 untuk variabel ukuran perusahaan terlihat bahwa nilai thitung sebesar 2.484 dan nilai ttabel sebesar 2.001 sedangkan nilai signifikasi diperoleh sebesar 0.016. Karena thitung 2.172 > ttabel 2.001 maka H02.b ditolak dan Ha2.b diterima, artinya variabel independen (ukuran perusahaan) mempunyai pengaruh terhadap variabel dependen (manajemen pajak). Sedangkan berdasarkan nilai signifikasi 0.016 < 0,05 menunjukkan bahwa variable leverage signifikan pada 0,05 sehingga dapat disimpulkan bahwa variable leverage

berpengaruh signifikan terhadap manajemen pajak. Oleh karena itu, hipotesis kedua (H2.c) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen pajak diterima.

Hal ini menunjukan dapat menunjukan bahwa semakin besar ukuran perusahaan yang kita bahas sebelumnya maka akan semakin rendah tarif pajak yang akan dikenakan dalam suatu perusahaan. Perusahaan yang termasuk dalam perusahaan skala besar akan mempunyai sumber daya yang berlimpah yang dapat digunakan untuk tujuan-tujuan tertentu, slah satunya untuk memaksimalkan efisiensi pajak sehingga dapat menekan tarif pajak efektif. Banyaknya sumber daya yang dimiliki oleh perusahaan berskala besar maka akan semakin besar biaya pajak yang dikelola oleh perusahaan. Dan sesuai dengan prinsip agency theory yang dimana pihak manajemen mengiginkan kinerja yang optimal dari pihak agent (agen).

Hasil penelitian ini didukung oleh penelitian Minah (2017) dan Iqbal dkk (2013) yang menghasilkan variabel ukuran berpengaruh terhadap manajemen pajak. Di samping itu hasil penelitian ini tidak sejalan dengan beberapa penelitian sebelumnya, antara lain Hesty (2017) dan Komang (2016) tidak berpengaruh terhadap manajemen pajak.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penggolahn data, analisis data , dan pembahasan yang telah dilakukan dapat disimpulkan:

1. Secara simultan atau bersama-sama berpengaruh terhadap Manjemen Pajak. 2. Profitabilitas (X1) secara parsial atau secara

individu tidak berpengaruh terhadap manajemen pajak. Leverage (X2) secara parsial atau secara individu tidak berpengaruh terhadap manajemen pajak. Ukuran Perusahaan (X3) secara parsial atau secara individu berpengaruh terhadap manajemen pajak.

Saran

Berdasarkan kesimpulan di atas maka saran yang dapat disimpulkan penulis adalah sebagai berikut:

1. Memperluas penelitian dengan cara memperpanjang periode penelitian dengan

76

menambah tahun pengamatan dan jugamemperbanyak jumlah sampel penelitian. 2. Menambah penelitian yang akan datang

dengan menambah variabel independen lainya yang dapat memenggaruhi manajemen pajak, baik faktor internal dan eksternal perusahaan, Seperti: Good corvorate governance, Intensitas Persediaan, Intensitas Aset Tetap, Fasilitas Perpajakan Dan Lain-lain.

DAFTAR PUSTAKA

Bambang Hermanto dan Mulyo Agung, Analisis laporan keuangan. (Jakarta:Lentera Ilmu Cendekia, 2015). Chairil Anwar Pohan. 2013. “Manajemen

Perpajakan: Strategi Perencanaan Pajak dan Bisnis.” Gramedia Pustaka Utama.

Jakarta.

Danis Ardyansyah dan Zulaikha . (2014). “Pengaruh Sze, Leverge, Profitability, Capital Intensive Ratio, dan Komisaris Independen Terhadap Effective Tax Rate (ETR) Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2009-2011.” Fakultas Ekonomika dan Bisnis Diponegoro Riau. Jom Fekon, Vol. 3 No.2 Tahun 2014

Erly Suandy. (2016). “Perencanaan Pajak.” Edisi 6. Salemba Empat. Jakarta.

Hery (2017). Analisis laporan keuangan. Jakarta : PT Grasindo

Hery (2017). Kajian riset akuntansi. Jakarta : PT Grasindo

Hesty Rahmawati . (2017). “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, Fasilitas Perpajakan dan Komisaris Independen Terhadap Manajemen Pajak Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2012-2014.” Fakultas Ekonomika dan Bisnis Universitas Riau. Jom Fekon, Vol. 4 No.1 (April 2017)

Iqbal Nul Hakim Darmadi dan Zulaikha (2013). “Analisis Faktor Yang Mempengaruhi Manajemen Pajak Dengan Indikator Tarif Pajak Efektif Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun

2011-2013.” Fakultas Ekonomika dan Bisnis Universitas Diponegoro. Vol. 2, No.4 Tahun 2013. http://ejournal-s1.undip.ac.id/index.php/accounting. Komang Firdagustiana dan Ni Nyoman Sri

Rahayu Trisna Dewi, dkk. (2016). “Pengaruh Ukuran Perusahaan, Tingkat Utang dan Profitabilitas Terhadap Manajemen Pajak Dengan Indikator Tarif Pajak Efektif Pada Perusahaan Properti Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2011-2015.” Sekolah Tinggi Ilmu Ekonomika Triatma Mulya.Volume.11, No.2.31 Agustus 2016 Mardiasmo. (2016). “Perpajakan.” Edisi

Revisi 2016. Andi. Yogyakarta.

Mathius Tandiontong (2016). Kualitas Audit dan Pengukurannya. Bandung: Alfabeta Minah Nurjanah, I Putu Gede Diatmika, dan I

Nyoman Putra Yasa (2017). “Pengaruh Profitabilitas,capital intensive ratio , size dan leverage perusahaan pada manajemen pajak (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016.” Fakultas Ekonomika dan Bisnis Universitas Pendidikan Ganesha. Vol:8 No:2 Tahun 2017)

Romie Priyastama (2017). Buku Sakti Kuasai SPSS Pengolahan Data & Analisis Data. Yogyakarta : Start UP.

Septi Imelia, (2015) “Analisis Faktor Yang Mempenggaruhi Manajemen Pajak Dengan Indikator Tarif Pajak Eektif ( ETR) Pada Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2012” Faculty Of Economic Riau University , Jom Fekomn Vol 2 No 1. Februari 2015

Siti Kurnia Rahayu, 2017. Perpajakan Indonesia: Kosep dan Aspek Formal, Yogyakarta: Graha Ilmu

Sugiyono (2016). Metode Penelitian Pendidikan. Bandung: Alfabeta

Undang-Undang No.28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghassilan.

77

Wiratna Sujarweni (2017). Analisis LaporanKeuangan. Yogyakarta : Pustaka Baru Press

Wiratna Sujarweni (2015). Metodologi Penelitian Bisnis dan Ekonomi. Yogyakarta : Pustaka Baru Press.

Kontan.co.id Sahamok.com www.idx.co.id