PERSEPSI MASYARAKAT GULUK-GULUK SUMENEP

TERHADAP LEMBAGA PERBANKAN SYARIAH DAN

LEMBAGA KEUANGAN SYARIAH NON-BANK

(STUDI KOMPARASI ATAS MANAJEMEN PELAYANAN)

SKRIPSI

Oleh:

UMMU NAQIYATIN

NIM: C04213061

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Judul skripsi tentang

“

Persepsi Masyarakat Guluk-Guluk Sumenep terhadap

Lembaga Perbankan Syariah dan Lembaga Keuangan Syariah Non-Bank (Studi

Komparasi atas Manajemen Pelayanan)” ini merupakan penelitian kualitatif yang

bertujuan untuk mengetahui bagaimana persepsi masyarakat Guluk-Guluk

terhadap manajemen pelayanan yang ada di lembaga BPRS Bhakti Sumekar

Guluk-Guluk dan BMT UGT Sidogiri Ganding serta bagaimana

komparasi/perbandingan persepsi masyarakat Guluk-Guluk terhadap manajemen

pelayanan di kedua lembaga tersebut.

Penelitian ini menggunakan metode penelitian komparatif deskriptif.

Fokusnya mengenai manajemen pelayanan meliputi bukti fisik (tangibles), daya

tanggap (responsiveness), kehandalan (reliability), jaminan (assurance), dan

perhatian/empati (emphaty). Teknik pengumpulan data adalah wawancara

langsung dengan masyarakat Desa Guluk-Guluk Sumenep yang pernah atau

menjadi nasabah di lembaga BPRS Bhakti Sumekar dan BMT UGT Sidogiri.

Berdasarkan hasil penelitian diperoleh bahwa persepsi masyarakat

Guluk-Guluk Sumenep terhadap manajemen pelayanan di BPRS Bhakti Sumekar sudah

bagus dan memuaskan. Kelima aspek manajemen pelayanan sudah terlaksana

dengan baik, namun ada beberapa keluhan masyarakat tentang bukti fisik yaitu

berupa kurang luasnya ruangan dan lahan parkir. Sedangkan Persepsi Masyarakat

Guluk-Guluk Sumenep terhadap manajemen pelayanan di BMT UGT Sidogiri

juga bagus dan memuaskan karena telah memenuhi kriteria pelayanan yang baik

sesuai dengan harapan dan keinginan masyarakat yaitu tidak berbelit-belit dan

cepat serta tanggap terhadap nasabah yang datang. Manajemen pelayanan di

BPRS Bhakti Sumekar dan BMT UGT Sidogiri memiliki beberapa persamaan

dan perbedaan. Perbedaan yang menonjol antara BPRS Bhakti Sumekar dan

BMT UGT Sidogiri adalah dari segi bukti fisik (tangibles). Hal itu dapat dilihat

dari ruang, gedung dan bangunan serta penampilan karyawan yang berbeda.

Penampilan karyawan BMT berbeda dari penampilan karyawan-karyawan bank

lainnya, mereka berpenampilan seperti santri pondok/kyai. Hal itu menjadi nilai

plus bagi lembaga BMT UGT Sidogiri dari segi penampilan karyawan.

Saran untuk BPRS dan BMT UGT Sidogiri terhadap lima aspek manajemen

pelayanan yang sudah terlaksana tersebut diharapkan dapat terus dipertahankan

kualitasnya serta memaksimalkan sosialisasi, komunikasi yang baik, melengkapi

dan meperbaiki fasilitas, merawat fasilitas yang ada, dan berusaha untuk

memahami keinginan masyarakat atau nasabah dari kedua lembaga tersebut.

Serta saran untuk masyarakat hendaknya mampu memberikan masukan baik

bersifat positif maupun negatif terkait manajemen pelayanan yang ada di kedua

lembaga tersebut demi terlaksananya manajemen yang lebih baik.

viii DAFTAR ISI

Halaman

SAMPUL DALAM... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... Xiii BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 9

C. Rumusan Masalah ... 11

D. Kajian Pustaka ... 11

E. Tujuan Penelitian ... 18

F. Kegunaan Hasil Penelitian... 19

G. Definisi Operasional ... 20

H. Metode Penelitian ... 23

I. Sistematika Pembahasan ... 27

BAB II LANDASAN TEORI ... 29

ix

B. Lembaga Perbankan Syariah ... 31

1. Pengertian Perbankan Syariah... 31

2. Tujuan BPRS/BPR Islam ... 33

C. Lembaga Keuangan Syariah Non-Bank... 34

1. Pengertian Lembaga Keuangan Syariah Non-Bank ... 34

2. Pengertian BMT ... 34

3. Prinsip-Prinsip Utama BMT ... 35

4. Ciri-Ciri Utama BMT ... 36

5. Ciri-Ciri Khusus BMT ... 36

D. Manajemen Pelayanan ... 37

1. Pengertian Manajemen Pelayanan... 37

2. Faktor Utama dalam Kualitas Pelayanan ... 39

3. Etika Pelayanan Islami ... 41

4. Tujuan dan Manfaat Etika Pelayanan ... 47

5. Ciri-Ciri Pelayanan yang Baik ... 48

6. Larangan dalam Etika Pelayanan ... 49

BAB III PERSEPSI MASYARAKAT GULUK-GULUK SUMENEP TERHADAP LEMBAGA PERBANKAN SYARIAH DAN LEMBAGA KEUANGAN SYARIAH NON-BANK (STUDI KOMPARASI ATAS MANAJEMEN PELAYANAN) ... 51

A. Gambaran Umum Desa Guluk-Guluk ... 51

B. Profil Perbankan syariah (BPRS Bhakti Sumekar) Guluk-Guluk ... 53

C. Profil Lembaga Keuangan Syariah Non-Bank (BMT UGT Sidogiri) ... 60

D. Aspek-Aspek Manajemen Pelayanan di BPRS Bhakti Sumekar dan BMT UGT Sidogiri ... 64

x

BAB IV ANALISIS KOMPARASI PERSEPSI MASYARAKAT

GULUK-GULUK TERHADAP MANAJEMEN PELAYANAN DI LEMBAGA PERBANKAN SYARIAH DAN LEMBAGA

KEUANGAN SYARIAH NON-BANK... 83

A. Analisis Persepsi Masyarakat Guluk-Guluk terhadap Manajemen Pelayanan di Perbankan Syariah dan Lembaga Keuangan Syariah Non-Bank ... 83

B. Analisis Aspek-Aspek Pelayanan BPRS Bhakti Sumekar dan BMT UGT Sidogiri ... 87

C. Analisis Komparasi Persepsi Masyarakat Guluk-Guluk Terhadap manajemen pelayanan di Lembaga Perbankan Syariah dan Lembaga Keuangan Syariah Non-Bank ... 90

BAB V PENUTUP ... 98

A. Kesimpulan ... 98

B. Saran ... 99

DAFTAR PUSTAKA ... 101

xi DAFTAR TABEL

Tabel Halaman

1.1 Daftar Tinjauan Pustaka ... 15

3.1 Data Pekerjaan Masyarakat Guluk-Guluk ... 52

3.2 Aspek-Aspek Pelayanan BPRS Bhakti Sumekar dan

BMT UGT Sidogiri ... 65

4.1 Analisis Komparasi Persepsi Masyarakat Guluk-Guluk tentang Manajemen pelayanan di BPRS Bhakti Sumekar dan BMT UGT

xii DAFTAR GAMBAR

Gambar Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kehidupan masyarakat dari tahun ke tahun dapat berubah, hal itu dapat

dibuktikan dengan perkembangan zaman. Masyarakat sebelum zaman modern

hanya melakukan kegiatan-kegiatan sederhana dengan menggunakan alat-alat

yang sederhana. Sedangkan di zaman modern, terlihat kegiatan masyarakat yang

semakin baik, dengan teknologi yang canggih. Masyarakat menggunakan alat-alat

canggih tersebut untuk melakukan berbagai aktifitas sehingga dapat mengefisiensi

waktu. Contoh dalam dunia perbankan yaitu adanya kartu ATM, yang dapat

memudahkan masyarakat untuk mengambil uang pada saat membutuhkan tanpa

harus datang ke bank. Hal ini membuktikan akan urgensi lembaga perbankan

maupun lembaga keuangan non-bank.

Sejak diberlakukan Undang-Undang Nomor 10 tahun 1998, lembaga

keuangan syariah tidak hanya terdiri dari bank saja namun juga muncul lembaga

keuangan non-bank. Lembaga perbankan syariah dan lembaga keuangan syariah

non-bank merupakan dua lembaga yang bebas bunga (riba). Dalam

Undang-Undang No. 21 tahun 2008 bahwa Bank Syariah adalah segala sesuatu yang

2

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya.1

Lembaga perbankan syariah dan lembaga keuangan syariah non-bank telah

berkembang pesat, tidak hanya di pusat kota akan tetapi tersebar luas di beberapa

wilayah, termasuk daerah pedesaan. Hal tersebut menandakan bahwa bank syariah

tidak hanya memiliki tujuan untuk mensejahterakan kehidupan masyarakat kota

akan tetapi demi kesejahteraan seluruh lapisan masyarakat kota dan desa.

Keberadaan perbankan syariah dan lembaga keuangan syariah non-bank pada

saat ini sangat dibutuhkan oleh masyarakat. Termasuk masyarakat di Kecamatan

Guluk-Guluk dan Kecamatan Ganding. Salah satu lembaga perbankan syariah dan

lembaga keuangan syariah non-bank yang ada di Kecamatan Guluk-Guluk dan

Ganding yaitu BPRS atau Bank Pembiayaan Rakyat Syariah Bhakti Sumekar dan

BMT UGT Sidogiri (Baitul Ma>l Wa>ttamwil Unit Gabungan Terpadu Sidogiri).

BPRS Bhakti Sumekar Guluk-Guluk dan BMT UGT Sidogiri Ganding

merupakan dua lembaga yang telah berdiri lebih dari dua tahun, juga telah

memiliki beberapa kantor cabang yang tersebar di beberapa wilayah Sumenep

dengan jumlah nasabah yang lumayan banyak. Lokasi bangunan BMT UGT

Sidogiri dan BPRS Bhakti Sumekar berbeda tempat. Walaupun berbeda

Kecamatan, namun akses untuk melakukan transaksi di BMT UGT Sidogiri bisa

dengan mudah dijangkau oleh masyarakat Guluk-Guluk. Dua lokasi lembaga

tersebut sangat strategis. Lokasi BMT UGT Sidogiri berada di wilayah

Kecamatan Ganding, sebelah utara dekat pasar Ganding tepat di Jl. Raya Pasar

1

3

Ganding. Sedangkan lokasi BPRS Bhakti Sumekar berada di Kecamatan

Guluk-Guluk tepatnya berada di Jl. Bukit Lancaran, Sabajarin Guluk-Guluk-Guluk-Guluk Timur

Sumenep.

Selain dua lembaga tersebut, di daerah Kecamatan Guluk-Guluk dan

Kecamatan Ganding terdapat lembaga perbankan dan lembaga keuangan lainnya,

yaitu lembaga syariah dan lembaga konvensional. Fokus penelitian hanya di

daerah Guluk-Guluk Timur, yang mana di desa itu telah berdiri beberapa lembaga

diantaranya: BMT UGT Sidogiri, pegadaian konvensional dan UJKS, sedangkan

untuk daerah Ganding terdapat lembaga syariah lain diantaranya BPRS Bhakti

Sumekar Ganding, BMT NU, Pegadaian konvensional dan BRI konvensional.

Kecamatan Guluk-Guluk sendiri ini, merupakan sebuah Kecamatan di

Kabupaten Sumenep. Kecamatan Guluk-Guluk terdiri dari beberapa Desa yaitu

Guluk-Guluk, Saccang Cronus, Bakeong, Baragung, Batuampar, Kotabang Daya,

Kotabang Lao’, Payudan Karang Sokon, Payudan Dungdang, Payudan Daleman,

Payudan Nangger, Pananggungan, Pordapor, Tambuko, Berekas Lao’, Berekas

Dejeh, Perca, Tanodung Lao’, Tanodung Deje, Patapan, Minomih.2 Dari beberapa

Desa di atas, penelitian hanya fokus pada masyarakat Kecamatan Guluk-Guluk

saja, khususnya masyarakat Dusun Guluk-Guluk Timur dengan jumlah penduduk

± 13.295 jiwa.3 Desa Guluk-Guluk mayoritas beragama Islam, hal itu dapat

dibuktikan dengan banyaknya masjid, mus}alla> dan pondok pesantren yang

sangat terkenal yaitu Pondok Pesantren Annuqayah (PPA). Kondisi masyarakat

2

Rahmat, “Desa Guluk-Guluk Sumenep”, dalam Https://id.m.wikipedia.org/wiki/Guluk-Guluk,_Sumenep, diakses pada 12 Januari 2016.

3

4

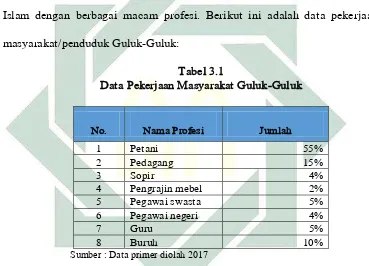

juga bervariasi mulai dari kalangan bawah, menengah dan menengah ke atas.

Masyarakat mayoritas bermata pencarian sebagai petani.

Masyarakat dalam kehidupan sehari-hari memiliki kebutuhan yang harus

dipenuhi untuk bertahan hidup, sedangkan pendapatan mereka tidak menentu dan

belum dapat mencukupi kebutuhannya baik itu untuk dikonsumsi maupun untuk

usaha yang sedang mereka jalankan. Pada saat ini masyarakat sudah bisa

melakukan transaksi di bank syariah dan lembaga keuangan syariah non-bank

lainnya. Pihak bank dan lembaga keuangan non-bank telah menyediakan berbagai

fasilitas yang dapat membantu dalam memenuhi kebutuhan masyarakat,

diantaranya masyarakat dapat menyimpan uang dan melakukan peminjaman serta

menggadaikan barang. Dengan adanya BPRS Bhakti Sumekar dan BMT UGT

Sidogiri dapat membantu masyarakat dalam memenuhi kebutuhan sehari-hari.

Sebagai contoh, masyarakat dapat menabung dan melakukan peminjaman uang

dengan bebas riba. Sehingga untuk kebutuhan menabung dan meminjam uang,

tidak perlu meminjam kepada para rentenir atau bank dan lembaga konvensional

lainnya yang sudah jelas mengandung riba atau bunga yang diharamkan dalam

Islam. Islam melarang adanya riba karena memiliki dampak negatif terhadap

ekonomi maupun sosial kemasyarakatan. Sebagaimana yang telah di jelaskan

dalam al-Qur’an surah al-Baqarah ayat 278 tentang haramnya riba bagi umat

islam sebagai berikut:

5

4“Artinya : Hai orang-orang yang beriman bertaqwalah kepada Allah dan tinggalkan sisa riba> (yang belum dipungut) jika kamu orang-orang yang beriman” (QS. Al-Baqarah: 278).5

Masyarakat wilayah Desa Guluk-Guluk sendiri masih sedikit yang

menggunakan bank syariah. Berdasarkan survei yang pernah dilakukan peneliti

masih sedikit orang yang mempunyai tabungan bank syariah dan yang pernah

melakukan transaksi di bank syariah. Mereka tidak menggunakan bank syariah

untuk menyimpan uang, namun untuk menggadaikan barang seperti emas, dan

BPKB kendaraan bermotor. Ada sebagian masyarakat juga lebih mempercayai

pegadaian konvensional daripada BPRS atau lembaga BMT. Masyarakat

beranggapan bahwa perbankan syariah dan konvensional sama saja. Yang

membedakan adalah tingkat bunga pinjaman. Sedangkan pada kenyataannya

bunga bank tidak diterapkan dalam dunia perbankan syariah. Selain itu juga

pengetahun masyarakat tentang lembaga syariah non-bank seperti BMT masih

sangat kurang.

BMT berdiri dalam rangka menjangkau masyarakat kalangan bawah, yakni

lembaga ekonomi rakyat kecil. BMT dipercaya lebih mempunyai peluang untuk

berkembang dibanding dengan lembaga keuangan lain yang beroperasi secara

konvensional, meskipun diperlukan kerja keras untuk mewujudkannya.6

4

Alqur’an, 2:278.

5

Departemen Agama RI, Al-Qur’an dan Terjemahannya (Bandung: PT. Mizan Pustaka, 2010), 48.

6

6

Sedangkan BPRS adalah bank syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran (Pasal 1 angka 8).7

BPRS Bhakti Sumekar maupun BMT UGT Sidogiri memiliki keunggulan

masing-masing, baik dari segi produk, pemasaran maupun pelayanannya. Kedua

lembaga tersebut memiliki produk-produk tersendiri yang mampu melayani dan

membantu masyarakat untuk melakukan berbagai transaksi dalam kehidupan

sehari-hari, diantaranya menghimpun dana, menyalurkan dana atau lebih tepatnya

memberikan pembiayaan bagi masyarakat. Lembaga perbankan syariah dan

lembaga keuangan syariah non-bank berlomba-lomba untuk bisa memberikan

kepuasan kepada para nasabah dan dapat bersaing dengan lembaga perbankan

konvensional atau pegadaian konvensional yang telah beropersi lebih lama. Kedua

lembaga ini juga telah berusaha untuk melakukan berbagai inovasi untuk dapat

menarik perhatian masyarakat.

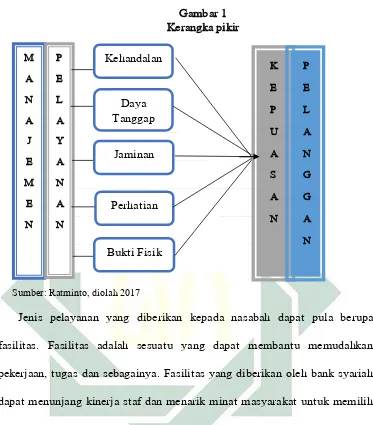

Sasaran manajemen pelayanan adalah kepuasan pelanggan. Untuk

memperoleh kepuasan pelanggan/masyarakat terhadap pelayanan, peran para

pegawai lembaga yang utama adalah memenuhi kebutuhan dasar manusia

sehingga tercapai suatu kepuasan bagi diri sendiri serta nasabah atau masyarakat.

Ukuran keberhasilan penyelenggaraan pelayanan ditentukan oleh tingkat kepuasan

penerima pelayanan. Kepuasan penerima pelayanan dicapai apabila penerima

pelayanan memperoleh pelayanan sesuai dengan yang dibutuhkan dan diharapkan.

Oleh karena itu dalam kaitannya dengan tingkat kepuasan masyarakat, keputusan

MENPAN nomor 63 tahun 2004 mengamanatkan agar setiap penyelenggara

7

7

pelayanan secara berkala melakukaan survei kepuasan masyarakat.8 Sikap para

pegawai dalam memberikan pelayanan tersebut akan dipersepsikan oleh

masyarakat.

Manajemen pelayanan sangat dibutuhkan dalam suatu perusahaan, karena hal

ini merupakan tuntutan masyarakat terhadap perbaikan kualitas pelayanan dari

tahun ke tahun menjadi semakin besar. Misalkan banyak praktek penyelenggaraan

pelayanan belum mengalami perbaikan yang berarti, seperti waktu pelayanan

publik dalam menyelesaikan urusan terlalu lama. Hal ini akan berakibat pada

kurang puasnya pelayanan yang diberikan.

Lembaga perbankan syariah dan lembaga keuangan syariah non-bank

merupakan industri jasa yang berdasarkan prinsip syariah, dimana mayoritas

orang memilih lembaga perbankan syariah dan lembaga keuangan syariah non

bank untuk melakukan transaksi berdasarkan pelayanan yang diberikan, sehingga

kedua lembaga tersebut harus memberikan pelayanan yang baik untuk dapat

memberikan kepuasan kepada nasabahnya. Konsumen atau masyarakat cenderung

memperhatikan nilai-nilai kepuasan yang dirasakannya.

Persepsi masyarakat Guluk-Guluk tentang pelayanan di BPRS Bhakti

Sumekar dan BMT UGT Sidogiri tentunya akan berbeda-beda antara masyarakat

yang satu dengan masyarakat yang lainnya. Persepsi masyarakat tersebut dapat

dilihat dari beberapa dimensi di antaranya dari tingkat kehandalan, daya tanggap,

jaminan, perhatian, dan bukti fisik.

8

8

Manajemen pelayanan ini dianggap penting untuk diteliti karena banyak

keadaan yang menimbulkan masalah dalam pelayanan. Seperti sikap staf-stafnya

saat melayani nasabah yang kurang ramah, ruangan yang sempit, kurang bersih,

dan masih banyak lainnya sebagai akibat yang tidak sesuai dengan apa yang

diharapkan nasabah. Manajemen pelayanan ini merupakan proses yang sangat

penting karena dapat menghindari berbagai masalah pelayanan dalam melayani

nasabah. Setiap pelayan costumer service, teller, maupun staf lainnya harus

mampu menerapkan manajemen pelayanan dengan baik seperti sikap saat

melayani nasabah, penampilan saat bekerja, dan pengetahuan dalam

produk-produk bank yang akan disampaikan kepada nasabah. Untuk itu perlu diadakan

penelitian secara mendalam tentang persepsi masyarakat Guluk-Guluk terhadap

manajemen pelayanan yang ada di kedua lembaga.

Peneliti memilih untuk membandingkan persepsi masyarakat Guluk-Guluk

dari berbagai kalangan tentang manajemen pelayanan di dua lembaga yang

sama-sama syariah yaitu BPRS Bhakti Sumekar dan BMT UGT Sidogiri, dengan judul

penelitian “Persepsi Masyarakat Guluk-Guluk Sumenep terhadap Perbankan

Syariah dan Lembaga Keuangan Syariah Non-Bank (Studi Komparasi atas

Manajemen Pelayanan)”. Dan masalah ini belum pernah dibahas oleh peneliti

lain sebelumnya, sehingga peneliti menggunakan judul tersebut.

B. Identifikasi dan Batasan Masalah

9

Adapun identifikasi masalah-masalah yang terdapat dalam penelitian ini

adalah sebagai berikut:

1. Perkembangan lembaga perbankan syariah dan lembaga keuangan syariah

non-bank pada zaman modern.

2. Kebutuhan masyarakat yang tinggi terhadap lembaga perbankan dan

lembaga keuangan syariah non-bank untuk dapat membantu masyarakat

dalam memenuhi kebutuhan hidupnya sehari-hari dan mengembangkan

bisnis yang dimiliki.

3. Urgensi manajemen pelayanan dalam suatu perusahaan yang menjadi

tuntutan masyarakat terhadap perbaikan kualitas pelayanan dari tahun ke

tahun.

4. Minimnya masyarakat yang mempunyai tabungan bank syariah dan yang

pernah melakukan transaksi di bank syariah.

5. Kurangnya daya tarik dan minat masyarakat Guluk-Guluk terhadap

lembaga perbankan syariah dan lembaga keuangan syariah.

6. Persepsi masyarakat Guluk-Guluk Sumenep terhadap manajemen

pelayanan di lembaga perbankan syariah (BPRS Bhakti Sumekar).

7. Persepsi masyarakat Guluk-Guluk Sumenep terhadap manajemen

pelayanan di lembaga keuangan syariah non-bank (BMT UGT Sidogiri).

8. Perbandingan (komparasi) persepsi masyarakat terhadap lembaga BPRS

Bhakti Sumekar dan lembaga BMT UGT Sidogiri dilihat dari segi

manajemen pelayanan.

10

Setelah melakukan identifikasi masalah, maka langkah selanjutnya

adalah memberikan batasan masalah. Adapun batasan masalah dalam

penelitian ini adalah sebagai berikut:

1. Persepsi masyarakat Guluk-Guluk Sumenep terhadap manajemen

pelayanan di lembaga perbankan syariah (BPRS Bhakti Sumekar).

2. Persepsi masyarakat Guluk-Guluk Sumenep terhadap manajemen

pelayanan di lembaga keuangan syariah non-bank (BMT UGT Sidogiri).

3. Perbandingan (komparasi) persepsi masyarakat terhadap lembaga BPRS

Bhakti Sumekar dan lembaga BMT UGT Sidogiri dilihat dari segi

manajemen pelayanan.

Pada penelitian ini penulis fokus masalahnya adalah tentang persepsi

masyarakat Guluk-Guluk Sumenep terhadap manajemen pelayanan di lembaga

perbankan syariah dan lembaga keuangan syariah non-bank.

Keterbatasan penelitian dalam hal waktu, biaya, dan tenaga maka penelitian

ini lebih menekankan pada persepsi masyarakat yang ada di Desa Guluk-Guluk

Sumenep khususnya Desa Guluk-Guluk Timur tentang manajemen pelayanan di

perbankan syariah yaitu di BPRS Bhakti Sumekar dan lembaga keuangan syariah

non bank yaitu BMT UGT Sidogiri.

C. Rumusan Masalah

1. Bagaimana persepsi masyarakat Guluk-Guluk Sumenep terhadap manajemen

pelayanan di lembaga perbankan syariah?

2. Bagaimana persepsi masyarakat Guluk-Guluk Sumenep terhadap manajemen

11

3. Bagaimana komparasi persepsi masyarakat Guluk-Guluk terhadap manajemen

pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah

non-bank?

D.Kajian Pustaka

Kajian pustaka adalah memaparkan dua hal pokok, yaitu deskripsi teoritis

tentang objek atau variabel yang diteliti, dan argumentasi atas hipotesis yang

diajukan. Hal ini dianggap penting karena akan memberikan pemahaman kepada

pembaca tentang landasan teori yang digunakan rasionalisasi hipotesis yang akan

diuji.9 Kajian kepustakaan bisa memberikan akses untuk membandingkan pokok

masalah yang kita pilih dengan pokok masalah dan topik serupa berikut

temuan-temuannya yang pernah ada.10 Kajian pustaka ini merupakan gambaran antara

hubungan topik yang akan diteliti dengan penelitian sejenis yang sudah pernah

dilakukan oleh peneliti sebelumnya agar tidak ada pengulangan atau duplikasi

penelitian. Berikut ini penelitian terdahulu yang sudah pernah diteliti:

Skripsi milik Achmad Badri Andry Sahrizal (2017) mahasiswa Universitas

Islam Negeri Sunan Ampel Surabaya yang berjudul “Persepsi Masyarakat

Kelurahan Bulusidokare Terhadap Bank Syariah”. Penelitian ini merupakan

penelitian kualitatif dengan metode grounded teory. Dalam skripsinya peneliti

membahas tentang persepsi masyarakat Bulusidokare tentang perbankan syariah.

Adapun tujuan penelitian ini adalah menjawab pertanyaan tentang bagaimana

persepsi masyarakat kelurahan Bulusidokare terhadap bank syariah dan

9

Masnur Muskich, Bagaimana Menulis Skripsi? (Jakarta: Bumi Aksara, 2010), 38.

10

12

faktor yang mempengaruhinya. Hasil penelitian ini menunjukkan bahwa

masyarakat yang tidak memilih bank syariah beranggapan bahwa bank syariah

sama saja dengan bank konvensional. Hal ini dikarenakan tingkat pengetahuan

masyarakat yang rendah mengingat kurangnya promosi yang dilakukan bank

syariah, serta kurangnya daya tarik bank syariah, selain itu budaya kerja yang

mengharuskan karyawannya menggunakan bank konvensional juga turut

mempengaruhi persepsi masyarakat. Faktor-faktor yang mempengaruhi persepsi

masyarakat terhadap bank syariah diantaranya operasional bank syariah yang

belum dimengerti masyarakat, sosialisasi dan promosi yang kurang, kualitas

pelayanan yang kurang memuaskan dibandingkan bank konvensional, bagi hasil

yang diperoleh sedikit, lokasi bank syariah yang masih jauh dari tempat tinggal

masyarakat, dan terbatasnya ATM bank syariah. Perbedaan penelitian ini dengan

penelitian yang dilakukan adalah objek penelitiannya. Penelitian sebelumnya

berada di Kelurahan Bulusidokare sedangkan penelitian ini di wilayah

Guluk-Guluk Sumenep. Hal lain yang membedakan dengan penelitian sebelumnya pada

penelitian ini adalah membahas tentang komparasi manajemen pelayanan tidak

hanya di bank syariah saja namun juga di lembaga keuangan syariah non-bank.

Tesis karangan Dian Ariani (2007) Universitas Sumatera Utara yaitu tentang

“Persepsi Masyarakat Umum Terhadap Bank Syariah Medan”, dalam penelitian

ini hanya dikhususkan pada masyarakat Islam tentang bagaimana persepsi mereka

terhadap bank syariah di Medan, mengingat maraknya perkembangan dan

pertumbuhan bank syariah yang dipandang sinis oleh beberapa kalangan, bahkan

13

pengaruh pendidikan, usia dan pelayanan terhadap persepsi maasyarakat bank

syariah di Medan. Subjek penelitian adalah masyarakat dari berbagai kalangan.

Penelitian ini merupakan penelitian kuantitatif, datanya diperoleh dari wawancara

dan kuesioner.

Tesis milik Yustina Prita Andini (2016) yang berjudul “Pengaruh Kepatuhan

Syariah (Shariah Compliance) Dan Pelayanan Terhadap Loyalitas Nasabah (Studi

Di PT. BPRS Lantabur Tebuireng Cab. Mojokerto)”. Adapun penelitian ini

membahas tentang pentingnya kepatuhan syariah dalam pengembangan lembaga

keuangan syariah. Dan tidak hanya itu juga bank syariah harus sadar akan

pentingnya pelayanan karena berhubungan dengan kepuasan konsumen.

Penelitian ini menggunakan penelitian kuantitatif. Data diperoleh dengan

menyebar kuisioner kepada 89 responden dan hanya 74 yang bisa dimasukkn ke

dalam analisisnya.

Skripsi lain hasil karya Nining Lutfiah Hab (2014) UIN Syarif Hidayatullah

Jakarta dengan Judul “Manajemen Pelayanan Berbasis SOP (Standar Operasional

Prosedur) pada Bank BNI Syariah Cabang Tangerang”. Penelitian ini

menggunakan penelitian deskriptif-kualitatif yang memaparkan tentang bentuk,

fungsi dan makna mengenai gambaran manajemen pelayanan serta standar

operasional prosedur pada BNI Syariah. Tujuan peneliti adalah untuk mengetahui

mutu pelayanan yang ada di BNI Syariah, dan untuk mengetahui sejauh mana

manajemen pelayanan berbasis SOP (Standar Operasional Prosedur) di BNI

Syariah Cabang Tangerang. Dalam penelitiannya BNI Syariah cabang Tangerang

14

kualitas pelayanan Costumer Service, Teller, satpam dan telepon saat melayani

nasabah, sehingga terlaksana pelaksanaan pelayanan kepada nasabah dengan

aman, lancar, tertib dan teratur. Perbedaan penelitian ini dengan penelitian yang

dilakukan ini adalah objek penelitiannya, dimana dalam penelitian ini objek

penelitian dilakukan di BNI Syariah Cabang Tangerang, sedangkan penelitian

yang dilakukan berada di BPRS Bhakti Sumekar Desa Guluk-Guluk Sumenep

serta di komparasikan dengan lembaga keuangan syariah non-bank yaitu BMT

UGT Sidogiri di Ganding.

Penelitian yang dilakukan oleh Amir Mu’allim pada tahun 2003 dengan judul

“Persepsi Masyarakat Terhadap Lembaga Keuangan Syariah”, penelitian ini

dilakukan di seluruh Pulau Jawa dengan mengambil sampel di beberapa

kebupaten dan kotamadya yang di bagi menjadi tiga wilayah penelitian: Jawa

Barat, Jawa Tengah/DIY dan Jawa Timur.11 Perbedaannya dengan penelitian ini

adalah dari segi objek yang diteliti (Guluk-Guluk Sumenep) dan persepsi

masyarakat tidak hanya pada BMT saja namun juga lembaga perbankan dengan

studi komparasi atas manajemen pelayanannya.

Penelitian yang dilakukan oleh Tri Hari Koestanto (2014) dengan judul

“Pengaruh Kualitas Pelayanan terhadap Kepuasan Pelanggan pada Bank Jatim

Cabang Klampis Surabaya”. Penelitian ini merupakan penelitian kuantitatif.

Penelitian ini yaitu membahas tentang pengaruh kualitas pelayanan terhadap

kepuasan pelanggan. Objek penelitian di Bank Jatim Cabang Klampis Surabaya.

11

15

Perbedaan penelitian ini dengan penelitian yang dilakukan adalah dari segi objek

penelitian dan metode penelitiannya.

Penelitian M. Ainun Nafis (2011) tentang “Pengaruh Pelayanan Islami

Karyawan terhadap Minat Nasabah Menabung dengan Akad Syari’ah (Studi

Kasus Bmt Mitra Muamalat Kota Kudus)”. Penelitian ini menggunakan metode

penelitian Kuantitatif. Penelitian ini membahas tentang pengaruh pelayanan islami

karyawan terhadap minat nasabah menabung dengan akad syariah di BMT Mitra

Muamalat Kudus. Subjek penelitian yaitu nasabah BMT Mitra Muamalat Kudus.

Perbedaan penelitian ini dengan penelitian yang dilakukan adalah dari segi objek

penelitian dan metode penelitiannya.

Tabel 1.1

Daftar Tinjauan Pustaka

No. Nama

Penulis/Tahun/Judul Skripsi Terdahulu

Perbedaan dengan Penulis

1 Achmad Badri Andry Sahrizal (2017) “Persepsi Masyarakat Kelurahan Bulusidokare Terhadap Bank Syariah”.

Penelitian ini merupakan penelitian kualitatif dengan metode grounded teory. Fokus penelitian yaitu tentang persepsi masyarakat Bulusidokare tentang perbankan syariah. Penelitian ini menggunakan penelitian kualitatif deskriptif dengan metode komparasi. Fokus penelitian yaitu tentang persepsi masyarakat Guluk-Guluk tentang manajemen pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah non-bank.

2 Dian Ariani (2007) “Persepsi Masyarakat Umum Terhadap Bank Syariah Medan”.

Merupakan penelitian kuantitatif, data diperoleh dari wawancara dan kuisioner. Fokus penelitian yaitu tentang persepsi masyarakat umum terhadap

16

bank syariah di Medan. Subjek penelitian ini dari berbagai kalangan masyarakat. yaitu tentang persepsi masyarakat Guluk-Guluk tentang manajemen pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah non-bank. Subjek penelitian ini hanya pada masyarakat Guluk-Guluk Timur Saja.

3 Yustina Prita Andini (2016) “Pengaruh Kepatuhan Syariah (Shariah Compliance) Dan Pelayanan Terhadap Loyalitas Nasabah (Studi Di PT. BPRS Lantabur Tebuireng Cab. Mojokerto).

Penelitian ini menggunakan penelitian kuantitatif, data diperoleh dengan menyebar kuisioner. Fokus penelitian yaitu tentang pengaruh kepatuhan syariah dan pelayanan terhadap loyalitas nasabah. Objek penelitian di PT. BPRS Lantabur

Tebuireng Cab. Mojokerto.

Penelitian ini menggunakan penelitian kualitatif deskriptif dengan metode komparasi. Data diperoleh dari wawancara. Fokus penelitian yaitu tentang persepsi masyarakat Guluk-Guluk tentang manajemen pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah non-bank. Objek penelitian di BPRS Bhakti Sumekar dan BMT UGT Sidogiri.

4 Nining Lutfiyah Hab (2014) “Manajemen Pelayanan Berbasis SOP (Standar Operasional Prosedur) pada Bank BNI Syariah Cabang

Tangerang”

17

BPRS Bhakti Sumekar dan BMT UGT Sidogiri.

5 Amir Mu’allim (2003) “Persepsi Masyarakat Terhadap Lembaga Keuangan Syariah”

Penelitian ini menggunakan penelitian kuantitatif. Fokus penelitian yaitu tentang persepsi masyarakat terhadap lembaga keuangan syariah. Wilayah penelitian ada di tiga tempat yaitu Jawa Barat, Jawa Tengah/DIY dan Jawa Timur Penelitian ini menggunakan penelitian kualitatif deskriptif dengan metode komparasi. Fokus penelitian yaitu tentang persepsi masyarakat Guluk-Guluk tentang manajemen pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah non-bank. Wilayah penelitian yaitu di madura, tepatnya di desa Guluk-Guluk Timur Sumenep.

6 Tri Hari Koestanto (2014) “Pengaruh Kualitas Pelayanan terhadap Kepuasan Pelanggan pada Bank Jatim Cabang Klampis Surabaya”.

Merupakan penelitian kuantitatif. Fokus penelitian yaitu tentang pengaruh kualitas pelayanan terhadap kepuasan pelanggan. Objek penelitian di Bank Jatim Cabang Klampis Surabaya.

Penelitian ini menggunakan penelitian kualitatif deskriptif dengan metode komparasi. Fokus penelitian yaitu tentang persepsi masyarakat Guluk-Guluk tentang manajemen pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah non-bank.

7 M. Ainun Nafis (2011) “Pengaruh Pelayanan Islami Karyawan terhadap Minat Nasabah Menabung dengan Akad Syari’ah (Study Kasus Bmt Mitra Muamalat Kota Kudus)”.

Penelitian ini menggunakan metode penelitian

Kuantitatif. Fokus penelitian yaitu tentang pengaruh pelayanan islami karyawan terhadap minat nasabah menabung dengan akad syariah di BMT Mitra Muamalat Kudus. Subjek penelitian yaitu nasabah BMT Mitra Muamalat

18

Kudus. lembaga perbankan

syariah dan lembaga keuangan syariah non-bank.

Kesimpulan dari penelitian skripsi adalah peneliti hanya memfokuskan pada

persepsi masyarakat Guluk-Guluk Sumenep terhadap lembaga perbankan syariah

dan lembaga keuangan syariah non-bank (studi komparasi atas manajemen

pelayanan) dengan menggunakan analisis komparatif dan deskriptif.

E.Tujuan Penelitian

Berdasarkan rumusan masalah yang telah paparkan sebelumnya, maka tujuan

diadakan penelitian ini adalah :

1. Penulis ingin mengetahui tentang persepsi masyarakat Guluk-Guluk Sumenep

terhadap manajemen pelayanan yang ada di lembaga perbankan syariah.

2. Penulis ingin mengetahui tentang persepsi masyarakat Guluk-Guluk Sumenep

terhadap manajemen pelayanan yang ada di lembaga keuangan syariah

non-bank.

3. Penulis ingin mengetahui dan memaparkan komparasi atas manajemen

pelayanan di lembaga perbankan syariah dan lembaga keuangan syariah

non-bank.

F. Kegunaan Penelitian

Kegunaan hasil penelitian adalah untuk memaparkan manfaat atau kegunaan

19

kesejahteraan manusia dalam arti luas.12 Penelitian ini diharapkan dapat

memberikan manfaat sebagai berikut:

a. Manfaat Teoritis

Penelitian bermanfaat secara teoritis yaitu melalui sumbangan teori dan

analisisnya untuk kepentingan penelitian di masa yang akan datang dan

bermanfaat bagi perkembangan ilmu pengetahuan khususnya tentang

manajemen pelayanan dari lembaga perbankan syariah dan lembaga keuangan

syariah non-bank.

b. Manfaat Praktis

1. Bagi Lembaga Perbankan Syariah dan Lembaga Keuangan Syariah

Non-Bank

Untuk kedua lembaga tersebut hasil penelitian ini diharapkan dapat

memberikan masukan untuk lembaga perbankan syariah dan lembaga

keuangan syariah non-bank atau sebagai evaluasi diri bagi bank syariah

dan lembaga keuangan syariah non bank yang ada di Desa Guluk-Guluk

Sumenep agar lebih memaksimalkan pelayanan terhadap masyarakat atau

nasabah sehingga nasabah tersebut merasa puas.

2. Bagi Peneliti

Untuk memenuhi salah satu syarat dalam rangka menyelesaikan

perkuliahan atau sebagai tugas akhir dalam memperoleh gelar S1 di prodi

Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel

Surabaya.

12

20

3. Bagi peneliti lainnya

Penelitian ini diharapkan dapat menjadi referensi untuk bahan bacaan

dan kajian bagi peneliti selanjutnya.

G. Definisi Operasional

Agar memudahkan dalam memahami skripsi ini, maka berikut didefinisikan

beberapa istilah yang berhubungan dengan judul penelitian:

1. Persepsi Masyarakat

Menurut Wirawan persepsi masyarakat adalah hasil hubungan antar

manusia dengan lingkungan dan kemudian diproses dalam alam kesadaran

(kognisi) yang dipengaruhi memori tentang pengalaman masa lampau, minat,

sikap, intelegensi, dimana hasil atau penelitian terhadap apa yang diinderakan

akan mempengaruhi tingkah laku.13

Persepsi masyarakat yang dimaksud pada penelitian ini adalah pandangan

atau pengetahuan masyarakat Guluk-Guluk Sumenep, yaitu masyarakat Dusun

Guluk-Guluk Timur terhadap manajemen pelayanan di perbankan syariah dan

lembaga keuangan syariah non-bank.

2. Lembaga Perbankan Syariah

Bank syariah atau perbankan syariah adalah bank atau sistem perbankan

yang konsep, mekanisme, opersional dan bisnisnya di jalankan sesuai syara’

yakni berdasarkan syariah.14

13

Heriyanto, “Persepsi Masyarakat Terhadap Kualitas Pelayanan Publik Pada Bagian Administrasi Kesejahteraan Rakyat Pemerintah Kabupaten Gunungkidul DIY” (Skripsi--Universitas Negeri Yogyakarta, 2014), 11.

14

21

Fokus penelitian adalah lembaga perbankan yang berupa BPRS, maka

pengertian BPRS adalah Bank Pembiayaan Rakyat Syariah sebagaimana di

maksud dalam Undang-Undang Nomor 21 tahun 2008 tentang Perbankan

Syariah (bab 1 pasal 1 ayat 9).15 Dalam undang-undang tersebut menjelaskan

bahwa BPRS adalah Bank Syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran.

3. Lembaga Keuangan Syariah Non-Bank

Lembaga keuangan syariah non-bank adalah salah satu jenis perusahaan

keuangan yang berfungsi untuk menghimpun dana dari masyarakat kemudian

menyalurkannya kepada pihak yang memerlukan.16

Fokus penelitian adalah lembaga keuangan syariah non-bank yaitu BMT,

maka pengertian BMT itu sendiri adalah kependekan dari Baitul Ma>l

Wattamwil atau Baitul Ma>l Wal Baitul tamwil. Secara harfiyah baitul ma>l

berarti rumah dana dan baitul tamwil adalah rumah usaha.17

4. Studi Komparasi

Studi komparasi adalah metode memperoleh ilmu dan pengetahuan dengan

cara membandingkan. Penelitian ini dilakukan untuk membandingkan

15

Otoritas Jasa Keuangan Republik Indonesia, “Peraturan Otoritas Jasa Keuangan Nomor 3 /POJK.03 /2016 Tentang Bank Pembiayaan Rakyat Syariah (UU No. 21 tahun 2008)”, dalam http://www.bi.go.id/id/tentang-bi/uu-bi/Documents/UU_21_08_Syariah.pdf, diakses pada 27 Januari 2016.

16

Asrilnuril, “Pengertian lembaga keuangan syariah non-bank”, dalam http://asriyaqien.blogspot.co.id/2014/10/lembaga/keuangan/non/bank/syariah.html?m=1, diakses pada 12 Oktober 2014.

17

22

persamaan dan perbedaan dua atau lebih fakta-fakta dan sifat-sifat objek yang

diteliti berdasarkan kerangka pemikiran.18

5. Manajemen Pelayanan

Pengertian manajemen pelayanan ini berasal dari dua kata yaitu

manajemen dan pelayanan. Adapun pengertian manajemen menurut Manullang

adalah seni dan ilmu perencanaan, pengorganisasian, penyusunan, pengarahan

dan pengawasan dari pada sumber daya manusia untuk mencapai tujuan yang

telah ditetapkan terlebih dahulu.19 Sedangkan pengertian pelayanan menurut

Gronroos adalah suatu aktifitas atau serangkaian aktifitas yang bersifat tidak

kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi

antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh

perusahaan pemberi pelayanan yang dimaksudkan untuk memecahkan

permasalahan konsumen/pelanggan.20

Dapat disimpulkan bahwa manajemen pelayanan adalah seni dalam

pengorganisasian atau perencanaan terhadap serangkaian aktifitas yang bersifat

tidak kasat mata (tidak dapat diraba) demi tercapainya tujuan-tujuan pelayanan.

Adapun maksud tidak kasat mata atau tidak dapat diraba yaitu hanya dapat

dirasakan manfaatnya saja.

18

Mohammad Rosyid, “Pengertian Penelitian Komparatif”, dalam

Pgsdberbagi.blogspot.co.id/2014/01/penelitian-komparatif.html?m=1, Diakses pada 17 januari 2014.

19

Rio Andrian, “Pengertian Manajemen Pelayanan Menurut Para Ahli”, dalam http://duniapengetahuanindonesia.blogspot.co.id/2014/09/pengertian-manajemen-pelayanan-menurut.html?m=1, diakses pada 12 September 2014.

20

23

H. Metode Penelitian

Adapun metode penelitian yang digunakan oleh penulis adalah metode

penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk

meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen)

dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data

dilakukan secara triangulasi (gabungan).21

1. Data yang dikumpulkan

Data adalah bahan keterangan tentang objek penelitian.22 Data yang

dikumpulkan yaitu data yang perlu dihimpun untuk menjawab pertanyaan

dalam rumusan masalah. Data yang dikumpulkan dalam penelitian ini adalah

data tentang persepsi masyarakat tentang manajemen pelayanan di perbankan

syariah (BPRS Bhakti Sumekar) dan lembaga keuangan syariah non-bank

(BMT UGT Sidogiri) serta dilengkapi dengan dokumen-dokumen dari dua

lembaga, serta dokumen-dokumen lain yang relevan dengan kebutuhan data

analisis.

2. Sumber Data

Sumber data terdiri dari sumber data primer dan sumber data sekunder.

a. Sumber data primer

Sumber data primer adalah data yang diperoleh di lapangan melalui

wawancara langsung dengan informan terpilih yaitu karyawan-karyawan

dari pihak perbankan dan lembaga keuangan syariah non-bank, serta

21

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D (Bandung: Alfabeta, 2014), 9.

22

24

masyarakat Guluk-Guluk yang dilengkapi dengan daftar pertanyaan

tentang pelayanan di bank syariah dan lembaga keuangan syariah

non-bank.

b. Sumber Data Sekunder

Sumber data sekunder yaitu berasal dari buku/kepustakaan, maupun

literatur lain seperti jurnal, sejarah perusahaan, dan segala bentuk

informasi yang dibutuhkan dalam penelitian ini.

3. Teknik Pengumpulan Data

a. Wawancara

Metode wawancara adalah proses memperoleh keterangan untuk

tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara

pewawancara dengan responden atau orang yang diwawancarai.23 Dalam

memperoleh data, peneliti melakukan tanya jawab secara langsung dengan

masyarakat Guluk-Guluk yang pernah melakukan transaksi di bank syariah

dan di lembaga keuangan syariah non-bank.

b. Dokumentasi

Adalah pengumpulan informasi secara tidak langsung namun melalui

dokumen-dokumen yang ada hubungannya dengan persepsi masyarakat

Guluk-Guluk terhadap dua lembaga perbankan syariah dan lembaga

keuangan syariah non-bank tentang manajemen pelayanan masing-masing

lembaga.

23

25

c. Studi kepustakaan

Yaitu mengumpulkan data dengan cara memperoleh dari kepustakaan.

Adapun buku-buku terkait penelitian ini diantaranya adalah sebagai

berikut:

1. Ismail Nawawi, Perbankan Syariah (Jakarta: CV. Dwiputra Pustaka

Jaya, 2012).

2. Muhammad, Manajemen Bank Syariah (Yogyakarta: UPP

AMPYKPN, 2002).

3. Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT)

(Yogyakarta: UII Press, 2004).

4. Ratminto dan Atik Septi Winarsih, Manajemen Pelayanan

(Yogyakarta: Pustaka Pelajar, 2005).

d. Observasi

Teknik menuntut adanya pengamatan dari peneliti baik secara

langsung maupun tidak langsung terhadap objek penelitian. Alasan

peneliti melakukan observasi yaitu untuk menyajikan gambaran realistis

perilaku atau kejadian, menjawab pertanyaan, membantu mengerti

perilaku manusia, dan evaluasi yaitu melakukan pengukuran terhadap

aspek tertentu melakukan umpan balik terhadap pengukuran tersebut.24

Peneliti melakukan pengamatan langsung terhadap pola perilaku karyawan

BPRS Bhakti Sumekar dan BMT UGT Sidogiri terkait denga manajemen

pelayanan.

24

26

4. Teknik Pengolahan Data

a. Reduksi data

Suatu proses pemilihan data, pemusatan perhatian pada

penyederhanaan data, pengabstrakan data, dan transformasi data kasar

yang muncul dari catatan-catatan tertulis di lapangan.25

b. Penyajian data

Data yang sudah terkumpul kemudian diolah menjadi kumpulan

informasi yang tersusun untuk menarik kesimpulan dan pengambilan

tindakan. Penyajian data dalam penelitian ini adalah dalam bentuk naratif.

c. Penarikan kesimpulan dan verifikasi

Bagian akhir dari teknik pengolahan data adalah melakukan penarikan

kesimpulan dan melakukan verifikasi dengan mencari arti tentang segala

hal yang telah dicatat atau disusun menjadi konfigurasi tertentu.

5. Teknik Analisis Data

Penelitian ini merupakan penelitian kualitatif yaitu pendekatan sistematis

dan subjektif yang digunakan untuk menjelaskan pengalaman hidup dan

memberikan makna atasnya. Penelitian ini berorientasi pada upaya memahami

fenomena secara menyeluruh.26

Setelah data diperoleh, kemudian dianalisis dengan menggunakan teknik

analisis data sebagai berikut:

25

Diachs An-Nur, “Teknik Pengolahan Data”, http://diachs-an-nur.blogspot.co.id/2012/05/teknik-pengolahan-data.html, diakses pada 11 Mei 2012.

26

27

a. Deskriptif yaitu menggambarkan suatu gejala data-data dan informasi yang

berdasarkan pada fakta yang diperoleh dari lapangan.27 Dari data-data

tersebut dianalisis terkait dengan permasalahan yang akan diteliti.

b. Komparatif yaitu penelitian yang bertujuan untuk menyelidiki

kemungkinan hubungan sebab akibat berdasarkan pengamatan terhadap

akibat yang ada, mencari kembali fakta yang mungkin menjadi penyebab

melalui data tertentu.28 Penelitian ini membandingkan dengan cara

mengkaji tentang manajemen pelayanan lembaga perbankan syariah yaitu

BPRS Bhakti Sumekar Guluk-Guluk dan lembaga keuangan syariah

non-bank yaitu BMT UGT Sidogiri Ganding.

I. Sistematika Pembahasan

Guna lebih mengarah tercapainya tujuan pada pembahasan skripsi ini, maka

penulis mencoba menguraikan isi pembahasannya menggunakan susunan

sebaagai berikut:

BAB I adalah bab pendahuluan yang berfungsi sebagai pengantar dalam

memahami pembahasan bab-bab berikut yang terdiri dari latar belakang,

identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan

penelitian, kegunaan hasil penelitian, definisi konseptual, metode penelitian, dan

sistematika pembahasan.

27

Irawan Suhartono, Penelitian Sosial (Bandung: PT. Remaja Rosdakaya, 1995), 35.

28

28

BAB II adalah teori/landasan teori yang membahas tentang persepsi

masyarakat, lembaga lembaga perbankan syariah, lembaga keuangan syariah

non-bank, dan manajemen pelayanan.

BAB III adalah data penelitian yang meliputi gambaran umum mengenai

persepsi masyarakat Guluk-Guluk Sumenep tentang manajemen pelayanan

terhadap perbankan syariah (BPRS Bhakti Sumekar) dan lembaga keuangan

syariah non-bank (BMT UGT Sidogiri).

BAB IV adalah analisis data, yaitu berisi tentang analisis persepsi masyarakat

Guluk-Guluk Sumenep tentang lembaga BPRS Bhakti Sumekar dan lembaga

BMT UGT Sidogiri (studi komparasi atas manajemen pelayanan). Pada bab ini

akan menjelaskan perbedaan antara kedua lembaga dari segi manajemen

pelayanannya.

BAB V adalah penutup, yang terdiri dari kesimpulan dan saran mengenai

29

BAB II

KAJIAN TEORI

A.

Persepsi

Arti Persepsi menurut

Bernard Berelson dirumuskan sebagai “proses

seseorang individu memilih, mengorganisasi dan menafsirkan masukan-masukan

informasi untuk menciptakan sebuah gambaran yang bermakna tentang

dunia”

(atau tentang sesuatu).

1Seseorang menjadi termotivasi untuk melakukan sesuatu

dipengaruhi oleh persepsinya terhadap situasi yang dihadapi.

Menurut Jalaludin Rackhmat dalam buku psikologi komunikasi, persepsi

merupakan pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang

diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.

2Menurut Webster yang dikutip oleh Sutisna dalam bukunya, menyatakan

bahwa persepsi adalah proses bagaimana stimulus-stimulus yang mempengaruhi

tanggapan-tanggapan itu diseleksi dan diinterpretasikan. Persepsi setiap orang

terhadap suatu objek itu berbeda-beda oleh karena itu persepsi mempunyai sifat

subyektif. Stimulus adalah setiap bentuk fisik atau komunikasi verbal yang dapat

mempengaruhi tanggapan individu. Salah satu stimulus penting yang dapat

mempengaruhi perilaku konsumen adalah lingkungan (sosial dan budaya).

30

Persepsi seorang konsumen akan berbagai stimulus yang diterimanya di

pengaruhi oleh karakteristik yang dimilikinya.

3Persepsi adalah proses interpretasi seseorang atas lingkungannya. Persepsi

dalam arti umum adalah pandangan seseorang terhadap sesuatu yang akan

membuat respon bagaimana dan dengan apa seseorang akan bertindak. Seseorang

mengelompokkan informasi dari berbagai sumber kedalam pengertian yang

menyeluruh untuk memahami lebih baik dan bertindak atas pemahaman itu.

Prinsip dasar dari organisasi persepsi adalah penyatuan (integration) yang berarti

bahwa berbagai stimulus akan dirasakan sebagai suatu yang dikelompokkan

secara menyeluruh. Informasi pengorganisasian seperti itu memudahkan untuk

memproses dan memberikan pengertian yang terintegrasi terhadap stimulus.

Persepsi menurut Khotler dan Armsrong adalah suatu proses yang mana

seseorang menyeleksi, mengorganisasikan, dan mengartikan informasi untuk

memperoleh gambaran dunia yang berarti. Dalam hal ini yang dimaksud adalah

seseorang yang termotivasi akan siap bereaksi. Bagaimana orang itu bertindak

dipengaruhi oleh persepsi mengenai situasi. Dua orang dalam kondisi motivasi

yang sama dan tujuan situasi yang sama mungkin bertindak secara berbeda

karena perbedaan persepsi mereka terhadap situasi itu. Persepsi sebagai proses di

mana individu memilih, merumuskan dan menafsirkan masukan informasi untuk

menciptakan suatu gambaran yang berarti mengenai dunia.

4

3 Sutisna, Perilaku Konsumen dan Komunikasi Pemasaran (Bandung : PT Remaja Rosdakarya,

2001), 63.

4 Kotler Phillip dan Keller Kevin Lane, Manajemen Pemasaran Edisi 13 (Jakarta: Erlangga,

31

Deddy Mulyana menyebutkan secara garis besar persepsi manusia dibagi

menjadi dua bagian, yaitu:

5a.

Persepsi terhadap obyek (lingkungan fisik); sifat-sifat luar, sedangkan

persepsi terhadap orang menaggapi sifat-sifat luar dan dalam (perasaan,

motif, harapan, dan sebagainya). Orang akan mempersepsi anda pada saat

anda mempersepsi mereka. Dengan kata lain, persepsi terhadap manusia

bersifat interaktif.

b.

Persepsi terhadap manusia; melalui lambang-lambang fisik, sedangkan

persepsi terhadap orang melalui lambang-lambang verbal dan nonverbal.

Orang lebih aktif daripada kebanyakan obyek dan lebih sulit diramalkan.

Jadi dapat disimpulkan bahwa persepsi dalam penelitian ini adalah

tanggapan masyarakat tentang manajemen pelayanan yang diterapkan di BPRS

bhakti Sumekar dan BMT UGT Sidogiri yang mana persepsi masyarakat tersebut

dapat berupa persepsi terhadap sifat-sifat fisik/luar, dan persepsi terhadap

manusia, baik itu persepsi dari sikap maupun penampilan dan lain sebagainya.

B.

Lembaga Perbankan Syariah

1.

Pengertian Perbankan Syariah

Bank Islam adalah lembaga keuangan yang operasionalnya

dikembangkan berlandaskan pada Al-

Qur’an dan Hadits Nabi Muhammad

SAW.

6Dalam UU No. 21 tahun 2008 pasal 1 ayat 7 dijelaskan bahwa bank

5 Deddy Mulyana, Ilmu Komunikasi:Suatu Pengantar (Bandung: PT. Remaja Rosdakarya, 2005),

171.

6 Muhammad, Kebijakan Moneter dan Fiskal Dalam Ekonomi Islam (Yogyakarta: Salemba

32

syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip

syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah.

UU No. Tahun 1998 secara jelas dinyatakan hakekat bank syariah yang

melaksanakan kegiatan atas dasar prinsip syariah. Pasal 1 ayat 3 tersebut

menyatakan bahwa:

7Bank umum adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. (pasal 1 ayat 3).

Sedangkan dalam pasal 1 ayat 4 UUP yang sama juga ditegaskan

tentang Bank Pengkreditan Rakyat (BPR).

8Bank Pengkreditan Rakyat

adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran.

Bank syariah menurut Syarif Arbi adalah bank yang didirikan untuk

memenuhi kebutuhan manusia akan jasa perbankan, dengan teknik perbankan

yang dilakukan terjauh dari yang bertentangan dengan ajaran agama Islam.

9Sedangkan

Syafi’i Antonio mendefinisikan Bank Syariah adalah a

turan

perjanjian berdasarkan hukum Islam antara Bank dan pihak lain untuk

penyimpanan dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya

yang dinyatakan sesuai dengan syariah.

10

7 Muhammad, Bank Syariah (Yogyakarta: Graha Ilmu, 2005), 34. 8 Ibid.

9 Arbi Syarif, Mengenal Bank dan Lembaga Keuangan Non Bank (Jakarta : Djambatan, 2002),

21.

33

Menurut Mannan menyatakan bahwa mekanisme perbankan Islam yang

berdasarkan prinsip mitra usaha adalah bebas bunga. Sehingga dalam hal ini

Baik BPRS maupun bank syariah lainnya harus menghindari sistem riba.

11Fokus penelitian ini yaitu pada lembaga BPRS, maka BPRS atau BPR

Syariah itu sendiri adalah BPR biasa yang pola operasionalnya mengikuti

prinsip-prinsip muamalah Islam.

122.

Tujuan BPRS/BPR Islam

Adapun tujuan berdirinya BPR Islam adalah sebagai berikut:

131.

Meningkatkan kesejahteraan ekonomi umat Islam terutama masyarakat

golongan ekonomi lemah.

2.

Meningkatkan pendapatan perkapita

3.

Menambah lapangan kerja terurama di kecamatan-kecamatan

4.

Mengurangi urbanisasi

5.

Membina semangat ukhuwah islamiah melalui kegiatan ekonomi.

Tujuan BPRS tersebut semata-mata untuk kesejahteraan umat Islam

termasuk memberikan pelayanan yang baik dan memuaskan terhadap

nasabahnya.

11 Jamal Lulail Yunus, Manajemen Bank Syari’ah Mikro (Malang: UIN-Malang Press, 2009), 30. 12 Karnaen A. Perwataatmadja, Apa dan Bagaimana Bank Islam (Yogyakarta: Dana Bhakti

Wakaf, 1992), 95.

34

C.

Lembaga Keuangan Syariah Non-Bank

1.

Pengertian Lembaga Keuangan Syariah Non-Bank

Lembaga keuangan syariah non-bank adalah lembaga keuangan lain di

luar perbankan. Lembaga ini sama-sama memiliki misi keumatan yang jelas.

Sistem operasionalnya menggunakan syariah Islam, hanya produk dan

manajemennya yang sedikit berbeda dengan industri perbankan. Lembaga

tersebut meliputi asuransi syariah, reksa dana syariah serta baitul mal wa

tamwil. Diantara lembaga tersebut yang terkait langsung dalam upaya

pengentasan kemiskinan adalah BMT (Baitul Ma>l Wat Tamwil).

14Peneliti

memfokuskan penelitian ini pada BMT.

2.

Pengertian BMT (Baitul Ma>l Wat Tamwil)

BMT adalah kependekan kata Balai Usaha Mandiri Terpadu atau Baitul

Ma>l wat Tamwil, yaitu lembaga keuangan mikro (LKM) yang beroperasi

berdasarkan prinsip-prinsip syariah.

15Dalam sistem ini, BMT memerankan

fungsi ganda. Pada tahap

funding, ia akan berperan sebagai mud}a>rib dan

karenanya dana terkumpul harus dikelola secara optimal. Namun pada

financing, BMT akan berperan selaku shohibul maal dan karenanya ia harus

menginvestasikan dana yang dimiliki pada usaha-usaha yang halal dan

menguntungkan.

16Baitul Ma>l Wat Tamwil merupakan suatu lembaga yang berfungsi selain

mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non

14 Muhammad Ridwan, Manajemen Baitul Mal Wa Tamwil (BMT) (Yogyakarta: UII Press,

2004), 72.

35

profit seperti zakat, infaq, dan sedekah,

17juga berfungsi sebagai

pengembangan kegiatan-kegiatan produktif dan investasi dalam

meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dengan

mendorong kegiatan ekonominya. Usaha-usaha tersebut menjadi bagian yang

tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi

masyarakat kecil dengan berlandaskan Islam.

183.

Prinsip-Prinsip Utama BMT

Berikut ini prinsip-prinsip utama BMT:

191.

Keimanan

dan

ketakwaan

kepada

Allah

Swt.

dengan

mengimplementasikan prinsip-prinsip syariah dan muamalah Islam ke

dalam kehidupan nyata.

2.

Keterpaduan (kaffah) di mana nilai-nilai spiritual berfungsi mengarahkan

dan menggerakkan etika dan moral yang dinamis, proaktif, progresif, adil

dan berakhlak mulia.

3.

Kekeluargaan yakni mengutamakan kepentingan bersama di atas

kepentingan pribadi.

4.

Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua

elemen BMT.

5.

Kemandirian, yakni tidak tergantung dengan dana-dana pinjaman di atas

semua golongan politik melainkan murni dana dari masyarakat.

17 Andri Soemitra, Bank dan Lembaga Keuangan..., 448.

18 Nurul Huda, Mohamad Heykal, Lembaga Keuangan Islam (Jakarta: Kencana Prenada Media

Group, 2010), 363.

36

6.

Profesionalisme, yakni semangat kerja yang tinggi yang dilandasi dasar

keimanan.

7.

Istiqamah: konsisten, kontinuitas/berkelanjutan tanpa henti-henti dan

tanpa pernah putus asa.

4.

Ciri-Ciri Utama BMT

Ciri-ciri utama BMT yaitu:

201.

Berorientasi bisnis, mencari laba bersama, meningkatkan pemanfaatan

ekonomi paling banyak untuk anggota dan lingkungannnya.

2.

Bukan lembaga sosial tetapi dapat dimanfaatkan untuk mengefektifkan

penggunaan zakat, infak, dan sedekah bagi kesejahteraan orang banyak.

3.

Ditumbuhkan dari bawah berlandaskan peran serta masyarakat

sekitarnya.

4.

Milik bersama masyarakat kecil dan bawah dari lingkungan BMT itu

sendiri, bukan milik orang seoarang atau di luar masyarakat itu.

5.

Ciri-Ciri Khusus BMT

Beberapa ciri-ciri khusus BMT diantaranya yaitu sebagai berikut:

211.

Staf dan karyawan BMT bertindak proaktif

2.

Kantor dibuka dalam waku tertentu yang ditetapkan sesuai kebutuhan

pasar.

3.

BMT mengadakan pendampingan usaha anggota.

4.

Manajemen BMTadalah profesional Islami.

37

D.

Manajemen Pelayanan

1.

Pengertian Manajemen Pelayanan

Dalam pandangan ajaran Islam, segala sesuatu harus dilakukan secara

rapi, benar tertip dan teratur, sehingga diperlukan sebuah manajemen.

Sebenarnya manajemen dalam arti mengatur segala sesuatu agar dilakukan

dengan baik tepat dan tuntas merupakan hal yang disyariatkan dalam ajaran

islam.

22Sebagaimana Rasulullah saw. Bersabda dalam sebuah hadith

berikut:

َ نِإ

َ هللا

َ

َ ح أَ لِم عا ذِإَُبِحُي

مُكُد

َ َ

َ ا م ع

َ

َُه نِق تُ يَ ن أ

23

“Sesungguhnya Allah sangat mencintai orang yang jika melakukan

sesuatu pekerjaan, dilakukan secara

itqan (tepat, terarah, jelas dan

tuntas).”

Ali bin Abi Thalib r.a. menggambarkan betapa kebatilan yang

diorganisasi dengan rapi akan mengalahkan kebaikan yang tidak diorganisasi

dengan baik.

َ غ يٍَم اظِنَ اِبَُق ح ل ا

ٍَم اظِنبَُلِطا ب لاَُهُبِل

َ

“kebenaran yang tidak tero

rganisasi dengan rapi, dapat dikalahkan

kebatilan yang diorganisasi dengan baik”.

24

22 Didin Hafidhuddin, Hendri Tanjung, Manajemen Syariah dalam Praktik (Jakarta: Gema Insani,

2003), 1.

23Abu Abdurrahman Muhammad Nasiruddin bin Haj Nuh bin Najati bin Adam Asqudari al-Bani, S}ahihul Ja>mi‘us S}aghir Waziya>datuhu Lil al-Bani, Bab Harful Alif, Juz 1, No. Hadith 1880, 383.

38

Menurut savas bahwa pada sektor publik, atau (perbankan) peristilahan

pelayanan (government service) diartikan sebagai pemberian pelayanan oleh

agen pemerintah (atau agen perbankan) melalui pegawai/karyawannya (the

delivery of service by a government agency using its own imployees).

25Menurut Groonros dalam lovelock melihat manajemen pelayanan dan

aspek hubungan dengan pengguna jasa dengan berbagai tujuan, yaitu:

26a)

Memahami nilai daya manfaat pelayanan yang diterima pengguna jasa

yang memanfaatkan atau menggunakan pelayanan yang ditawarkan

organisasi serta bagaimana pelayanan itu sendiri atau hak lain yang

bersifat mempengaruhi pelayanan tersebut. Dengan kata lain manajemen

pelayanan adalah memahami bagaimana kualitas keseluruhan dalam

hubungannya dengan pengguna jasa dan bagaimana pelayanan itu

berubah sesuai waktu.

b)

Memahami bagaimana suatu organisasi (personal, teknologi, sarana fisik,

sistem dan pengguna jasanya) mampu menghasilkan atau memberikan

daya manfaat.

c)

Memahami bagaimana suatu organisasi sebaiknya dikembangkan dan

dimanajemeni, sehingga tujuan dan kualitas yang dimaksud tercapai.

d)

Membuat fungsi organisasi untuk mencapai daya manfaat atau kualitas

tersebut, serta tujuan organisasi dan orang-orangnya dapat dilibatkan

(organisasi, pengguna jasa dan masyarakatnya).

39

Groonros dalam lovelpck, menyebutkan manajemen pelayanan yang

efektif memerlukan perubahan fokus dari menciptakan produk berkualitas

dan daya manfaatnya, menjadi kualitas keseluruhan serta daya manfaat yang

meliputi aspek hubungan dengan pengguna jasa. Virye menyebutkan

“pelayanan yang baik merupakan bisnis yang menguntungkan (

good service

is good business

)”.

272.

Faktor Utama dalam Kualitas Pelayanan

Masyarakat dapat mempersepsikan manajemen pelayanan lembaga

perbankan syariah dan lembaga keuangan syariah non-bank dari berbagai

dimensi, sebagaimana yang telah dijelaskan oleh Tjiptono (2008: 281) bahwa

terdapat lima dimensi utama kualitas jasa pelayanan yaitu sebagai berikut:

281)

Reliability (kehandalan), yaitu kemampuan memberikan layanan yang

dijanjikan dengan segera, akurat, dan memuaskan.

2)

Responsiveness atau responsivitas (daya tanggap) adalah kerelaan untuk

menolong costumers dan menyelenggarakan pelayanan secara ikhlas.

293)

Assurance (jaminan), yaitu jaminan mencakup pengetahuan, kompetensi,

kesopanan, dan sifat dapat dipercaya dimiliki para karyawan, bebas dari

bahaya, resiko atau keraguraguan,

27 Ibid., 266

28Tri Hari Koestanto, “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pelanggan Pada Bank

Jatim Cabang Klampis Surabaya”, Jurnal Ilmu & Riset Manajemen No.10 Vol. 3, (2014), 4

29 Ratminto&Atik Septi Winarsih, Manajemen Pelayanan (Yogyakarta: Pustaka Pelajar, 2009),

40

4)

Empathy (perhatian), yaitu meliputi kemudahan dalam menjalin relasi,

komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan

individual para konsumen,

5)

Tangibles (bukti fisik), yaitu meliputi fasilitas fisik, perlengkapan,

pegawai dan sarana komunikasi.

Dari kelima faktor tersebut, maka masyarakat dapat mempersepsikan

pelayanan yang diberikan kedua lembaga tersebut. Misalkan persepsi

masyarakat tentang sikap CS (Customer Service) dalam melayani

nasabahnya, pelayanan yang berupa fasilitas ruang/sarana yang disediakan,

seperti adanya fasilitas AC, tempat duduk yang nyaman dan pelayanan

lainnya yang ada di dua lembaga tersebut. Dengan pelayanan yang baik itu

<