35

TINGKAT PEMAHAMAN PAJAK MAHASISWA AKUNTANSI

DAN FAKTOR YANG MEMPENGARUHINYA

(STUDI KASUS DI PERGURUAN TINGGI PALEMBANG)

Ryan Al Rachmat, S.E.,M.Si

1), Niken Ayuningrum, S.E.,M.Si.,Ak 2)

1 Program Studi Akuntansi Politeknik Sekayu

Email: ryanalrachmat@mail.com

2 Program Studi Akuntansi Politeknik Sekayu

Email: nikenayu.ningrum@yahoo.com

Abstract

Success in college is not just about the grades, more than the students should have an understanding of the courses that follow. The purpose of this study was to determine the effect of motivation, concentration, reaction and empathy for students' understanding of accounting about taxes. The population in this study were accounting students in three universities namely Bina Darma University, University of Muhammadiyah Palembang, Sriwijaya University class and as many as 90 respondents. Data were taken through a questionnaire, the analysis used is multiple linear regression while the dependent variable is the student's understanding will be seen through the tax value of tax courses and grade point average (GPA) is processed using Statistical Software. Results of this study showed that the four factors above have a positive value for the students to enhance their understanding of the tax so that it can be concluded student understanding of tax accounting will be achieved through motivation, concentration, reaction and empathy.

Keywords: Effect of motivation, concentration, reaction and empathy.

PENDAHULUAN Latar Belakang

Program studi akuntansi di setiap universitas dituntut menghasilkan lulusan yang mempunyai kemampuan dibidang akademik, kemampuan yang bersifat teknis analisis dalam bidang humanistic skill dan profesional skill yang bertujuan agar lulusan tersebut mempunyai nilai tambah dan dapat bersaing dalam didunia kerja. Hal ini dikarenakan persaingan didunia kerja yang semakin ketat, untuk menjadi seorang profesional mahasiswa diharapakan dapat mengusai ilmu akuntansi baik teori dan praktik terutama keahlian dibidang perpajakan.

McClelland (dalam Goleman 2002) menyatakan bahwa kemampuan akademik bawaan, nilai rapor, dan predikat kelulusan pendidikan tinggi tidak memprediksi seberapa baik kinerja seseorang sesudah bekerja atau seberapa tinggi sukses yang dicapai dalam hidup. Namun bukan berarti menempuh pendidikan dibangku kuliah hanya sia-sia, fenomena ini dikarenakan tingkat pemahaman mahasiswa akuntansi yang kurang terhadap mata kuliah

yang diikutinya terutama perpajakan. Karena selain mata kuliah pokok akuntansi, mahasiswa akuntansi juga wajib mengikuti semua matakuliah pajak disetiap semester yang berjalan. Kemampuan dalam menguasai ilmu perpajakan inilah yang mendukung seorang mahasiswa mempunya profesional skill sebagai nilai tambah dalam menghadapi dunia kerja.

Program studi akuntansi akan membekali mahasiswa ilmu perpajakaan secara teori dan praktik. Hal ini ditunjukkan agar mahasiswa dapat menguasai kedua bidang ilmu tersebut sehingga mampu bersaing di era globalisasi. Pemahaman mahasiswa akuntansi terhadap pajak menjadi penting dikarenakan selain sebagai bidang ilmu toeritis pajak juga merupakan salah satu keahlian yang harus di dikuasai oleh semua mahasiswa akuntansi, dalam hal ini pajak bukan saja sebagai mata kuliah tambahan namun lebih menjadi keahlian tambahan bagi setiap lulusan akuntansi. Dengan demikian lulusan akuntansi akan memiliki nilai jual dalam dunia kerja karena didukung keahlian dibidang perpajakan yang merupakan

36

perwujudan atas pemahaman dalam prosesbelajar di bangku kuliah Rumusan Masalah

Berdasarkan latar belakang di atas rumusan masalah ini adalah bagaimanakah tingkat pemahaman pajak mahasiswa akuntansi dan faktor yang mempengaruhinya (studi kasus di perguruan tinggi Palembang).

Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk megetahui bagaimanakah tingkat pemahaman pajak mahasiswa akuntansi dan faktor yang mempengaruhinya (studi kasus di perguruan tinggi Palembang).

.

KAJIAN LITERATUR

Pemahaman berasal dari kata “paham” dalam kamus bahasa Indonesia diartikan menjadi benar. Seseorang dikatakan paham terhadap sesuatu hal, apabila orang tersebut mengerti benar dan mampu menjelaskannya. Aksela (2005) mendefinisikan pemahaman sebagai suatu kemampuan untuk membangun pengertian dari pesan-pesan dalam pembelajaran, yang mencangkup lisan, tulisan dari komunikasi grafis. Siswa dapat memahami ketika mereka membangun hubungan antara pengetahuan baru untuk ditambahkan dan pengetahuan sebelumnya.

Menurut Djamarah (2011:120) adapun indikator-indikator keberhasilan atau sebagai tolak ukur untuk mengetahui pemahaman mahasiswa dalam proses pembelajaran antara lain :

a) Daya serap terhadap bahan pengajaran yang diajarkan mencapai prestasi tinggi,

b) baik secara individual maupun kelompok. c) dapat mengerjakan soal-soal yang diberikan

dengan baik dan benar maka siswa dikatakan paham.

d) Siswa dapat menjelaskan, mendefinisikan dengan kata-kata sendiri dengan cara pengungkapannya melalui pertanyaan, soal dan tugas

Dalam mengevaluasi tingkat keberhasilan atau pemahaman belajar antara lain:

a. Tes formatif adalah suatu tes untuk memantau kemajuan belajar siswa selama proses belajar berlangsung, dan untuk memberikan bagi penyempurnaan program belajar mengajar, serta untuk mengetahui

kelemahan-kelemahan yang memerlukan perbaikan sehingga hasil belajar mengajar tercapai

b. Tes subyektif/Sub sumatif meliputi sejumlah bahan pengajaran tertentu yang telahdiajarkan dalam waktu tertentu. Tujuannya adalah untuk memperoleh gambaran daya serap siswa serta meningkatkan tingkat prestasi belajar siswa. Hasil tes ini dimanfaatkan untuk memperbaiki proses belajar mengajar dan diperhitungkan dalam menentukan nilai rapor

c. Tes sumatif dibedakan untuk mengukur daya serap siswa terhadap bahan pokok-pokok bahasan yang telah diajarkan selama satu semester. Tujuannya adalah untuk menetapkan tingkat atau taraf keberhasilan belajar siswa dalam satu periode belajar. Hasil tes ini dimanfaatkan untuk kenaikan kelas (rangking).

Unsur Pemahaman

Pemahaman merupakan unsur psikologi yang sangat penting dalam belajar. Dari pengertian tersebut di atas dapat disimpulkan bahwa pemahaman adalah pengertian dan pengetahuan yang mendalam serta beralasan mengenai reaksi-reaksi pengetahuan atau kesadaran untuk dapat memecahkan suatu masalah tertentu dengan tujuan mendapatkan kejelasan. Dalam hal ini unsur pemahaman tidak lepas dari unsur psikologis yang dijelaskan dalam Suryabrata (2011) yaitu sebagai berikut :

Motivasi (Motivasi diri sendiri) Menurut Siagian (2014).

motivasi adalah daya pendorong yang mengakibatkan seseorang anggota organisasi mau dan rela untuk mengerahkan kemampuan dalam bentuk keahlian dan ketrampilan tenaga dan waktunya untuk menyelenggarakan berbagai kegiatan yang menjadi tanggung jawabnya dan menunaikan kewajibannya, dalam rangka pencapaian tujuan dan berbagai sasaran organisasi yang telah ditentukan sebelumnya

Konsentrasi

Sobur, Dalam psikologi umum (2003) dalam Nugraha dan Rachmawati (2008:24) “Konsentrasi belajar adalah kemampuan untuk memusatkan pikiran terhadap aktivitas belajar.

37

Konsentrasi sebagai pekerjaan batiniah bukanberarti tidak dapat dilihat namun dapat diamati melalui tindakan rekayasa di kelas seperti perhatian siswa, antusias, kemampuan menjawab pertanyaan yang diberikan, bertanya atau keaktifan dalam kelompok kerja. Berikut adalah indicator atau alat mengukur konsentrasi dalam belajar yang dikemukakan oleh Super dan Crities dalam Rachman (2010:8) bahwa cara untuk mengukur konsentrasi belajar adalah sebagai berikut :

a) memperhatikan setiap materi pelajaran yang disampaikan

b) dapat merespon dan memahami setiap materi yang diberikan

c) selalu bersikap aktif dengan bertanya dan memberikan argumentasi mengenai materi yang disampaikan

d) menjawab dengan baik dan benar setiap pertanyaan yang diberikan

e) kondisi kelas tenang dan tidak gaduh saat menerima materi

Reaksi atau Respon

Respon berasal dari kata response, yang berarti jawaban, balasan atau tanggapan (reaction). Dalam kamus besar Bahasa Indonesia dijelaskan definisi respon adalah berupa tanggapan, reaksi, dan jawaban. Dalam pembahasan teori respon tidak terlepas dari pembahasan, proses teori komunikasi, karena respon merupakan timbal balik dari apa yang dikomunikasikan terhadap orang-orang yang terlibat proses komunikasi. Respon dibagi menjadi tiga bagian yaitu:

a) Kognitif, yaitu respon yang berkaitan erat dengan pengetahuan keterampilan dan informasi seseorang mengenai sesuatu. respon ini timbul apabika adanya perubahan terhadap yang dipahami atau dipersepsi oleh khalayak.

b) Afektif, yaitu respon yang berhubungan dengan emosi, sikap dan menilai seseorang terhadap sesuatu. Respon ini timbul apabila ada perubahan yang disenangi oleh khalayak terhadap sesuatu.

c) Konatif, yaitu respon yang berhubungan dengan prilaku nyata yang meliputi tindakan atau perbuatan.Oleh karena itu proses perubahan sikap tersebut tergantung pada keselarasan antara Amil dan muzakki, apakah strategi stimulus Amil dapat diterima oleh objek Amil atau Sebaliknya tidak dapat diterima. Jika strategi stimulus

Amil dapat diterima berarti komunikasi Amil dan muzakki dapat efektif dan lancar begitu juga sebaliknya.

Empati (Mengenali emosi orang lain)

Mu’tadin (2006) berpendapat bahwa empati atau mengenal emosi orang lain di bangun berdasarkan pada kesadaran diri. Jika seseorang terbuka pada emosi sendiri, maka dapat di pastikan bahwa ia akan terampil membaca perasaan orang lain. Sebaliknya orang yang tidak mampu menyesuaikan diri dengan emosinya sendiri dapat di pastikan tidak akan mampu menghormati perasaan orang lain.

Memahami orang lain: mengindra perasaan dan perspektif orang lain, dan menunjukkan minat aktif terhadap kepentingan mereka.

a) Orientasi pelayanan: mengantisipasi,

mengenali, dan berusaha

memenuhi kebutuhan pelanggan.

b) Mengembangkan orang lain: mengindra kebutuhan orang lain untuk berkembang dan meningkatkan kemampuan mereka.

c) Mengatasi keragaman: menumbuhkan peluang melalui pergaulan dengan bermacam-macam orang.

d) Kesadaran politis: mampu membaca arus-arus emosi sebuah kelompok dan hubungannya dengan kekuasaan

METODOLOGI PENELITIAN. Kerangka Penelitian

Penelitian ini bersifat kausalitas yaitu meneliti pengaruh dalam hubungan sebab akibat, adapun kerangka penelitiannya sebagai berikut : Sumber dan Pengumpulan Data

Data penelitian ini berupa data sekunder yaitu berupa data yang diperoleh dalam bentuk yang sudah jadi. Data sekunder ini diperoleh melalui literatur-literatur, buku-buku serta sumber-sumber lain yang berhubungan dengan permasalahan yang akan dibahas.

38

Kerangka PikiranGambar 1 Kerangka Pemikiran

Pengembangan Hipotesis

Setiap lulusan perguruan tinggi harus mempunyai kemampuan dibidang akademik, kemampuan yang bersifat teknis analisis dalam bidang humanistic skill dan profesional skill yang bertujuan agar lulusan tersebut mempunyai nilai tambah dan dapat bersaing dalam didunia kerja. Hal ini dikarenakan untuk menjadi seorang profesional mahasiswa diharapakan dapat mengusai ilmu akuntansi baik teori dan praktik terutama keahlian dibidang perpajakan. Berdasarkan hal tersebut maka didapat hipotesesis sebagai berikut :

H1 : Motivasi berpengaruh positf terhadap pemahaman pajak

H2 : Konsentrasi berpengaruh positif terhadap pemahaman pajak

H3 : Reaksi berpengaruh positif terhadap pemahaman pajak

H4 : Empati berpengaruh positif terhadap pemahaman pajak

Operasional Variabel

Penelitian ini menggunakan dua macam variabel yaitu variable dependent dan variabel independent. Varibel dependent (variabel terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependent dalam penelitian ini adalah Pemahaman Pajak. Variabel independent (Variabel bebas) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahanya atau timbulnya variabel dependent (terikat). Variabel independent dalam penelitian adalah Motivasi, Konsentrasi, Reaksi dan Empati

Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan metode survey. Metode survey merupakan metode pengumpulan data primer yang menggunakan pernyataan lisan dan tertulis. Metode ini memerlukan adanya kontak atau hubungan antara peneliti dengan subyek (responden) penelitian untuk memperoleh data yang diperlukan (Supomo dan Indriantoro 2000).

Dalam kegiatan penelitian ini, kuesioner dipilih sebagai teknik pengumpulan data yang dianggap paling cocok diterapkan. Teknik ini memberikan tanggung jawab kepada responden untuk membaca dan menjawab pertanyaan. Kuesioner dalam penelitian ini dibagikan secara personal

(Personality administered questionnaires).

HASIL DAN PEMBAHASAN Gambaran Umum Responden

Setiap universitas memiliki gaya pembelajaran dan menawarkan tujuan agar setiap para mahasiswa tersebut menjadi mahasiswa yang memahami akan bidang ilmu yang dituntutnya baik secara teori maupun praktiknya, karena dalam dunia kerja nantinya para mahasiswa akuntansi dituntut untuk memliki kecakapan yang baik agar dapat bersaing didunia kerja. Dalam penelitian ini dipilih mahasiswa akuntansi yang menjadi subyek penelitian ini yaitu mahasiswa akuntansi pada Universitas Bina Darma (UBD), Universitas Muhammadiyah Palembang (UMP) dan Universitas Sriwijaya (UNSRI). Sebanyak 90 kuesioner didistribusikan pada mahasiswa semester 7 atau lebih. Hal ini dimaksudkan untuk mendapatkan nilai beberapa mata kuliah pajak dan IPK sebagai tolok ukur mengenai pemahaman terhadap pajak penghasilan (PPh) berdasarkan UU No.36 Tahun 2008. Selain nilai mata kuliah pajak dan IPK data responden yang dikumpulkan juga berupa usia, jenis kelamin, angkatan kuliah, universitas dan semester. Motivasi (X1) Tingkat Pemahaman (y)

Mahasiswa

Konsentrasi (X2) Reaksi (X3) Empati (X4)39

Tabel 1.Gambaran Umum Responden

Karakteristik Kategori

Jumlah (%)

Usia

19-20

0

0

20- 22

Tahun

80

100

Total

80

100

Jenis

kelamin

Laki-laki

35

43.75

Perempuan 45

56.25

IPK

2.00 –

2.75

10

12.5

2.76 –

3.50

60

75

3.51 – 4.00 10

12.5

Total

80

100

Sumber : Data primer yang diolah

Tabel frekuensi diatas merupakan rekapitulasi dari jawaban responden yang dikumpulkan melalaui keuesioner, kemudian data tersebut diklasifikasikan dengan jarak 0,80 antar kelas sehingga banyaknya responden dapat dimasukan kedalam kategori yang ada dalam tabel berikut ini :

Tabel 2.

Frekuensi tanggapan responden No Klasifikasi Interval F % 1 4,20 - 5.00 Sangat Baik 22 27.5% 2 3,40 - 4,19 Baik 51 63.75% 3 2,60 – 3,39 Cukup 7 8.75% 4 1,80 – 2,59 Kurang Baik 0 0 5 1,00 – 1,79 Sangat Kurang Baik 0 0

Sumber : Data primer yang diolah

Tabel diatas menunjukkan total skor 14.550 yang dibagi dengan jumlah responden yaitu sebanyak 80 responden, dari hasil tersebut kemudian dibagi dengan jumlah pertanyaan sebanyak 40 didapatlah hasil :

Rata-rata nilai responden

= 𝑗𝑢𝑚𝑙𝑎ℎ 𝑛𝑖𝑙𝑎𝑖

𝑗𝑢𝑚𝑙𝑎ℎ 𝑟𝑒𝑠𝑝𝑜𝑛𝑑𝑒𝑛=

14.550

80 = 181.87

Jumlah nilai rata-rata jawaban UBD, UMP dan UNSRI

Jumlah nilai rata-rata jawaban UBD =𝑟𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑛𝑖𝑙𝑎𝑖 𝑟𝑒𝑠𝑝𝑜𝑛𝑑𝑒𝑛

𝑗𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑟𝑡𝑎𝑛𝑦𝑎𝑎𝑛 =

181.87 49 = 3,71

Jumlah nilai rata-rata jawaban UMP =𝑟𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑛𝑖𝑙𝑎𝑖 𝑟𝑒𝑠𝑝𝑜𝑛𝑑𝑒𝑛

𝑗𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑟𝑡𝑎𝑛𝑦𝑎𝑎𝑛 =

181.87 45 = 4.04

Jumlah nilai rata-rata jawaban UNSRI =𝑟𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑛𝑖𝑙𝑎𝑖 𝑟𝑒𝑠𝑝𝑜𝑛𝑑𝑒𝑛

𝑗𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑟𝑡𝑎𝑛𝑦𝑎𝑎𝑛 =

181.87 42 = 4,33

Hasil tersebut menunjukkan bahwa diperoleh rata-rata jawaban dari 80 responden sebesar 3,71 untuk UBD, 4.04 untuk UMP dan 4,33 untuk UNSRI yang berarti responden dalam hal ini mahasiswa akuntansi di dua universitas berbeda masuk kategori “Baik” dan satu diantaranya masuk kategori “Sangat Baik” yang berarti motivasi, konsentrasi, reaksi dan empati memiliki pengaruh terhadap pemahaman mahasiswa akuntansi akan pajak. Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk menguji sejauh mana ketepatan alat ukur dapat mengungkapkan konsep gejala/kejadian yang diukur. Pengujian validitas dilakukan dengan menggunakan analisis korelasi product

moment yang terkoreksi (corrected item-total correlation).

Penggunaan nilai corrected item-total

correlation corrected item-total correlation

digunakan karena nilai tersebut sudah menghilangkan bias ukuran yang diperoleh dari uji korelasi product moment biasa (Hadi, 2015). Nilai uji validitas dengan corrected

item-total correlation

ditunjukkan pada kolom corrected item-total

correlation dari hasil pengujian

40

Tabel 3.Hasil Pengujian Validitas Variable R r tabel Keterangan Motivasi X1_1 0.346 0.220 Valid X1_2 0.581 0.220 Valid X1_3 0.792 0.220 Valid X1_4 0.254 0.220 Valid X1_5 0.581 0.220 Valid …X1_10 0.581 0.220 Valid Konsentrasi X2_1 0.348 0.220 Valid X2_2 0.503 0.220 Valid X2_3 0.687 0.220 Valid X2_4 0.362 0.220 Valid X2_5 0.320 0.220 Valid …X2_10 0.392 0.220 Valid Reaksi X3_1 0.259 0.220 Valid X3_2 0.387 0.220 Valid X3_3 0.349 0.220 Valid X3_4 0.394 0.220 Valid X3_5 0.533 0.220 Valid …X3_10 0.484 0.220 Valid Empati X4_1 0.300 0.220 Valid X4_2 0.792 0.220 Valid X4_3 0.406 0.220 Valid X4_4 0.792 0.220 Valid X4_5 0.525 0.220 Valid …X4_10 0.792 0.220 Valid

Sumber : Data Diolah SPSS

Hasil tersebut menunjukkan masing-masing item penyusun konstruk variabel yang menunjukkan nilai corrected item total correlation yang berada diatas nilai r tabel untuk

n = 80 yaitu 0.220 dengan demikian, item-item pada masing-masing konsep variabel tersebut layak digunakan sebagai alat ukur dalam pengujian statistik.

Tabel 4.

Hasil Pengujian Reliabilitas

Variabel Alpha Batasan Keterangan Motivasi 0.748 0.6 Reliable Konsentrasi 0.759 0.6 Reliable Reaksi 0.808 0.6 Reliable Empati 0.816 0.6 Reliable

Sumber : Data Diolah SPSS

Hasil tersebut menunjukkan masing-masing variabel menunjukkan nilai Alpha yang berada diatas 0.6. dengan demikian, masing-masing konsep variabel tersebut adalah reliabel sehingga layak digunakan sebagai alat ukur dalam pengujian statistik.

Uji Asumsi Klasik

Model regresi yang baik harus bebas dari masalah asumsi klasik. Uraian berikut akan membahas mengenai uji asumsi klasik pada regresi berganda diantaranya :

Uji Multikolinearitas

Untuk mengetahui apakah terjadi multikolinearitas dapat dilihat dari nilai VIF yang terdapat pada masing - masing variabel seperti terlihat pada tabel berikut :

Tabel 5. Pengujian Multikolinearitas Variable VIF Motivasi 1.484 Konsentrasi 1.553 Reaksi 1.447 Empati 1.175

Sumber : Data Diolah SPSS

Suatu model regresi dinyatakan bebas dari multikolinearitas adalah jika mempunyai nilai VIF<10. Dari tabel tersebut diperoleh bahwa semua variabel bebas memiliki nilai VIF yang rendah dan jauh di bawah angka 10. Dengan demikian dalam model ini tidak ada masalah multikolinieritas Uji Heterokedastisitas

Pengujian Heterokedastisitas digunakan untuk melihat apakah dalam sebuah model regresi terjadi ketidaksamaan varian. Model regresi yang baik adalah tidak terjadi Heterokedastisitas. Untuk mendeteksi adanya Heterokedastisitas dapat dilakukan dengan menggunakan Sactter Plot. Apabila tidak terdapat pola yang teratur, maka model regresi tersebut beabs dari masalah heteroskedastisitas. Hasil pengujian heteroskedastisitas dengan metode Sctter Plot diperoleh sebagai berikut :

Dari tabel tersebut diperoleh pola scatter tidak teratur. Hal ini berarti bahwa model regresi pada model ini tidak

mengandung adanya maslah

41

Tabel 6

Uji Heteroskedasitisitas

.

Sumber : Data Diolah SPSS

Dari gambar tersebut diperoleh pola scatter tidak teratur. Hal ini berarti bahwa model regresi pada model ini tidak

mengandung adanya masalah

heteroskedastisitas. Pengujian Hipotesis

Perhitungan regresi berganda dilakukan menggunakan program SPSS for Windows versi

19, hasil dari perhitungan tersebut diperoleh

sebagai berikut:

Tabel 7

Hasil Pengujian Regresi

Persamaan regresi linier berganda

yang dapat dibentuk dari hasil pengujian

regresi tersebut adalah sebagai berikut :

Y=19.185+1.256X

1+1,371X

2+0,710

Sumber : Data Diolah SPSS

Analisis1. Hipotesis

H1: Motivasi berpengaruh positf terhadap pemahaman pajak

H2: Konsentrasi berpengaruh positif terhadap pemahaman pajak

H3: Reaksi berpengaruh positif terhadap pemahaman pajak

H4: Empati berpengaruh positif terhadap pemahaman pajak

2. Persamaan regresi diatas menunjukkan bahwa variabel bebas berupa motivasi, konsentrasi, reaksi dan empati memiliki nilai signifikan (Sig.) yang berbeda hal ini kemudian akan diukur bedasarkan tarif signifikan (Sig. 5%) 0,05 atau taraf kepercayaan 95%.

3. Koefisien yang bertanda positif menunjukkan bahwa kondisi yang terkait motivasi, konsentrasi, reaksi dan empati yang dimiliki oleh para mahasiswa akuntansi akan dapat meningkatkan pemahaman mahasiswa terhadap pajak..

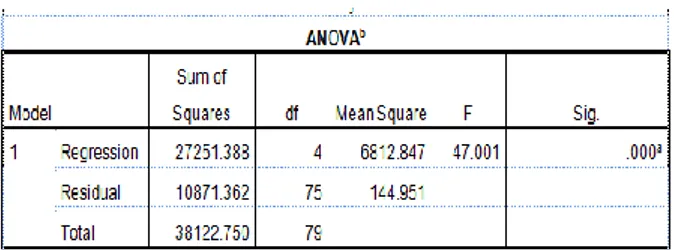

Pengaruh secara simultan

Pengaruh pengujian secara simultan dilakuka atas model regresi yang didapat dan disajikan dalam hasil uji F dalam table dibawah ini:

Tabel 8

Hasil Uji F

Sumber : Data Diolah SPSS

Analisis1. Hipotesis

Ha : Motivasi, Konsentrasi Reaksi, dan

Empati secara bersama-sama berpengaruh terhadap prestasi

2. Nilai probabilitas F (F-hitung) dalam regresi berganda sebesar 0.000 < 0,05 menjelaskan bahwa hipotesis yang diajukan diterima. Ini berarti varibel motivasi, konsentrasi, reaksi dan empati bersama-sama berpengaruh terhadap pemahaman mahasiswa akan pajak.

Table 9

Koefisien Determinasi

42

Analisis1. Nilai R sebesar 0.751 dalam regresi berganda menunjukkan korelasi ganda (motivasi, konsentrasi, reaksi dan empati) dengan tingkat pemahaman mahasiswa akan pajak.

2. Nilai R Square sebesar 0,700 menunjukkan besarnya peranan variabel motivasi, konsentrasi, reaksi dan empati terhadap pemahaman mahasiswa akan pajak sebesar 70%

Pembahasan

1. Pengaruh Motivasi terhadap tingkat pemahaman pajak

Pengujian yang dilakukan terhadap pengaruh motivasi mendapatkan nilai Koefisien untuk variabel motivasi adalah 1,256. Koefisien ini signifikan pada ∝ = 0,05 atau nilai probabilitas (Sig.) 0,000 > 0,05. Berdasarkan nilai tersebut menunjukkan bahwa motivasi mahasiswa memiliki pengaruh terhadap pemahaman mahasiswa akan pajak dengan kata lain. Hipotesis 1 diterima

Koefisien yang bertanda positif menjelaskan bahwa motivasi yang dimiliki oleh mahasiswa dapat meningkatkan pemahaman akan pajak.

2. Pengaruh Konsentrasi terhadap tingkat pemahaman pajak

Pengujian yang dilakukan terhadap pengaruh motivasi mendapatkan nilai Koefisien untuk variabel konsentrasi adalah 1,371. Koefisien ini signifikan pada ∝ = 0,05 atau nilai probabilitas (Sig.) 0,000 > 0,05. Berdasarkan nilai tersebut menunjukkan bahwa konsentrasi mahasiswa memiliki pengaruh terhadap pemahaman mahasiswa akan pajak dengan kata lain.Hipotesis 2 diterima

Koefisien yang bertanda positif menjelaskan bahwa konsentrasi yang dimiliki oleh mahasiswa dapat meningkatkan pemahaman akan pajak

3. Pengaruh Reaksi terhadap tingkat pemahaman pajak

Pengujian yang dilakukan terhadap pengaruh reaksi mendapatkan nilai Koefisien untuk variabel motivasi adalah 0,710. Koefisien ini signifikan pada ∝ = 0,05 atau nilai probabilitas (Sig.) 0,009 > 0,05. Berdasarkan nilai tersebut menunjukkan bahwa reaksi mahasiswa memiliki pengaruh terhadap

pemahaman mahasiswa akan pajak dengan kata lain. Hipotesis 3 diterima

Koefisien yang bertanda positif menjelaskan bahwa reaksi yang dimiliki oleh mahasiswa dapat meningkatkan pemahaman akan pajak

4. Pengaruh Empati terhadap tingkat pemahaman pajak

Pengujian yang dilakukan terhadap pengaruh empati mendapatkan nilai Koefisien untuk variabel motivasi adalah 0,827. Koefisien ini signifikan pada ∝ = 0,05 atau nilai probabilitas (Sig.) 0,000 > 0,05. Berdasarkan nilai tersebut menunjukkan bahwa empati mahasiswa memiliki pengaruh terhadap pemahaman mahasiswa akan pajak dengan kata lain Hipotesis 4 diterima

Koefisien yang bertanda positif menjelaskan bahwa empati yang dimiliki oleh mahasiswa dapat meningkatkan pemahaman akan pajak.

SIMPULAN

Hasil dari penelitian ini memberikan hasil bahwa faktor motivasi, konsentari, reaksi dan empati memiliki pengaruh signifikan terhadap tingkat pemahaman mahasiswa akuntansi, hal ini berarti dengan pemahaman yang dimiliki oleh semua mahasiswa akuntansi akan membentuk seorang akuntan yang berkualitas.

1. Pengaruh motivasi terhadap pemahaman pajak. Penelitian ini mendapatkan bahwa motivasi membawa nilai posifit bagi mahasiswa dalam mengikuti perkuliahan terutama dalam mata kuliah perpajakan, motivasi ditunjukkan dalam berbagai bentuk ekspresi tiap sebagai daya dorong yang mengakibatkan seseorang mau dan rela untuk mengerahkan kemampuan dalam bentuk keterampilan dan keahlian serta waktunya untuk mencapai tujuan tertentu karena motivasi akan memberikan dorongan prestasi, komitmen, inisiatif dan optimisme, sehingga akan membantu dalam memahami perpajakan.

2. Pengaruh konsentrasi terhadap pemahaman pajak. Penelitian ini mendapatkan bahwa konsentrasi membawa nilai posifit bagi mahasiswa dalam mengikuti perkuliahan terutama dalam mata kuliah perpajakan, konsentrasi ditunjukkan dengan pemusatan perhatian atau pikiran pada suatu hal.

43

konsentrasi dibutuhkan dalam mengikutiperkuliahan atau aktivitas lainnya sehingga tidak dapat dilupakan oleh setiap mahasiswa 3. Pengaruh Reaksi terhadap pemahaman

pajak. Penelitian ini mendapatkan bahwa reaksi membawa nilai posifit bagi mahasiswa dalam mengikuti perkuliahan terutama dalam mata kuliah perpajakan, karena reaksi membentuk pribadi yang aktif dan kritis sehingga dapat memberikan pengaruh signifikan akan pemahaman mahasiswa akuntansi terhadap pajak penghasilan. Dengan demikian selain rajin mengikuti perkuliahan mahasiswa dituntut juga untuk teruk aktif.

4. Pengaruh Empati terhadap pemahaman pajak. Penelitian ini mendapatkan bahwa empati membawa nilai posifit bagi mahasiswa dalam mengikuti perkuliahan terutama dalam mata kuliah perpajakan, Empati merupakan keterampilan dasar untuk semua kecakapan sosial termasuk memahami pelajaran dalam perkuliahan, empati menunjukkan kerelaan dan kesungguh-sungguhan dalam hal apapun sehingga secara alami akan berdampak positif bagi mahasiswa

DAFTAR PUSTAKA

Ahmadi, Abu. 2003. Psikologi Umum. Jakarta: Rineka Cipta

Aksela, M. 2005. Supporting meaningful chemistry learning and higher-order thinking through computer-assisted inquiry: a desain research approach. Academic Dissertation. Chemistry Education Center, Department of Chemistry, University of Helsinki Finland.

http://www.ethesis.helsinki.fi/julkaisut/m at/kemia/vk/aksela/supporti/pdf. Diakses 15 Juni 2013

Alex, Sobur. 2003. Psikologi Umum. Bandung : Pustaka Setia

Ali Nugraha dan Yeni Rachmawati, 2008.Metode Pengembangan Sosial Emosional. Jakarta: Universitas Terbuka.

Djamarah, Syaiful Bahri, 2011. Psikologi

Belajar, Jakarta: PT. Rineka Cipta

Goleman, Daniel. 2002. Working with Emotional Intelligence: Kecerdasan Emosi untuk Mencapai Puncak Prestasi: Terjemahan: Widodo, A.T.K Jakarta: Gramedia Pustaka Utama

Hadi, Sutrisno. 2015. Statistika. Yogyakarta: Pustaka Pelajar

Mu’tadin, 2006. Ketrampilan Sosial Remaja, www.e-psikologi.com/psikologi

remaja/ketrampilan-sosial.

http://www.idai.or.id/remaja.asp, p= 5 diakses 10 september 2015

Rachman. (2010). Teori Konsentrasi Belajar. http://repository.upi/s_tb_055186_bab_ii .pdf/. Pada tanggal 6 juni 2013

Supomo, Bambang,. Nur, Indriantoro, 2002,

Metodologi Penelitian Bisnis, Cetakan

Kedua, Yogyakara; Penerbit BFEE UGM.

Suryabrata, Sumadi, 2011. Psikologi Pendidikan, Jakarta: PT. Raja Grafindo

Persada

Siagian, Sondang. P. 2014. Manajemen Sumber

Daya Manusia. Jakarta: BumiAksara.. Undang–Undang No. 36 Tahun 2008 Tentang

Pajak Penghasilan

Wijaya, Toni, 2010, Cepat Menguasai SPSS