Jurnal Ekonomika dan Bisnis

Journal homepage: https://journal.feb-uniss.ac.id/home ISSN Cetak : 2356-2439,ISSN Online : 2685-2446

PENGARUH SISTEM AKUNTANSI KEUANGAN DAERAH, AKUNTABILITAS, TRANSPARANSI, GOOD GOVERNANCE

TERHADAP KINERJA PEMERINTAH DAERAH (Studi Kasus OPD Kabupaten Kendal)

Utami Puji Lestari (1), Mutoriqoh (2)

(1)

Prodi Akuntansi FEB Universitas Selamat Sri,(2) Prodi Akuntansi FEB Universitas Selamat Sri (1) [email protected],(2) [email protected] I N F O A R T I K E L Riwayat Artikel: Diterima 2 Mei 2020 Disetujui 16 Mei 2020 Dipublikasikan 30 Mei 2020 Halaman 43 - 53 Kata Kunci:

Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, Good Governance, Kinerja Pemerintah Daerah.

A B S T R A K

Penelitian ini bertujuan untuk menguji Pengaruh Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, dan Good Governance terhadap Kinerja Pemerintah Daerah. Populasi dalam penelitian ini yaitu seluruh OPD yang ada di bagian keuangan di Kabupaten Kendal. Berdasarkan metode penelitian random sampling, jumlah responden dalam penelitian ini adalah 92 orang. Teknik pengumpulan data penelitian dengan menyebar kuesioner kepada responden. Hasil penelitian menunjukkan bahwa Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, dan Good Governance secara simultan berpengaruh terhadap Kinerja Pemerintah Daerah. Adapun hasil penelitian secara parsial menunjukkan bahwa Sistem Akuntansi Keuangan Daerah berpengaruh signifikan terhadap Kinerja Pemerintah Daerah, Akuntabilitas berpengaruh tidak signifikan terhadap Kinerja Pemerintah Daerah, Transparansi tidak berpengaruh terhadap Kinerja Pemerintah Daerah, dan Good Governance berpengaruh signifikan terhadap Kinerja Pemerintah Daerah.

PENDAHULUAN

Kinerja telah menjadi salah satu kata kunci yang banyak dibicarakan diberbagai organisasi mulai dari organisasi perusahaan, pemerintahan, dan juga perguruan tinggi. Hal ini terlihat dari banyak organisasi yang memasukkan kata kinerja dalam visi misinya. Dengan adanya Undang-undang No. 23 Tahun 2014 tentang Pemerintah Daerah dianggap sebagai pembawa semangat bagi penyelenggara Pemerintah Daerah untuk lebih partisipatif dalam mengelola pemerintah untuk mencapai suatu kinerja yang lebih baik. Pencapaian kinerja tidak hanya diharapkan pada karyawannya saja melainkan dalam jangka panjang diharapkan mampu meningkatkan kinerja kelembagaan (Rahmat Hidayat, 2015).

Pemerintah sering dinilai negatif oleh beberapa pihak, misalnya pemborosan dana, sumber kebocoran dana, dan institusi yang selalu merugi. Keuangan daerah haruslah digunakan dengan sebaik-baiknya agar tidak terjadi pemborosan dana, dan setiap aparatur pemerintah daerah dituntut bertanggungjawab dalam mengelola keuangan daerah agar tidak tersandung masalah hukum, misalnya korupsi. Seperti hal nya kasus dugaan korupsi yang terjadi di suatu dinas di kabupaten Kendal yang telah merugikan keuangan negara (delikjateng.com). Tuntutan terhadap pengelolaan keuangan rakyat (public money) secara baik merupakan issue utama yang harus dilakukan pemerintah daerah dalam mewujudkan tujuan pemerintahan yang bersih

(clean goverment), dimana kemampuan pengelolaan keuangan daerah yang baik

adalah kemampuan mengontrol kebijakan keuangan daerah secara ekonomis, efisien, transparan, dan akuntabel.

Banyak berbagai faktor yang dapat mepengaruhi kinerja pemerintah daerah salah satu faktor pertama yang dapat mempengaruhi kinerja Pemerintah Daerah adalah Sistem Akuntansi Keuangan Daerah. Sistem Akuntansi Keuangan Daerah (SAKD) perlu diterapkan untuk menunjang dan memperkuat kinerja Pemerintah Daerah. Faktor kedua dan ketiga yang mempengaruhi kinerja Pemerintah Daerah yaitu akuntabilitas dan transparansi. Pemerintahan yang demokratis menurut adanya keterbukaan dari pengelola keuangan negara kepada publik. Oleh karena itu diperlukan akuntabilitas dalam pengelolaan keuangan negara. Agar pengelolaan keuangan akuntabel dibutuhkan keterbukaan (transparansi) (Siahaan, 2016). Faktor keempat yang mempengaruhi kinerja pemerintah daerah adalah tata kelola pemerintahan yang baik (good governance). Kinerja pemerintahan yang buruk dapat disebabkan oleh beberapa faktor salah satunya yaitu lemahnya penerapan good

governance. Penerapan good governance dianggap mampu untuk memutus mata

rantai perilaku menyimpang seperti korupsi, kolusi, dan nepotisme yang banyak terjadi seperti pada era orde baru serta penyelenggaraan negara yang mampu memakmurkan rakyatnya. Berdasarkan latar belakang tersebut, maka peneliti melakukan penelitian tentang “Pengaruh Sistem Akuntansi Keuangan Daerah,

Akuntabilitas, Transparansi, Good Governance, Terhadap Kinerja Pemerintah Daerah (Studi Kasus Pada OPD Kab. Kendal)”.

METODE Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif karena data penelitian berupa angkaangka dan analisis menggunakan statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2010).

Sumber Data

diberikan langsung kepada responden dengan menggunakan pengukuran variabel berupa skala likert dimana skor 1 untuk pertanyaan Sangat Tidak Setuju (STS), skor 2 untuk pertanyaan Tidak Setuju (TS), skor 3 untuk pertanyaan Netral (N), skor 4 untuk pertanyaan Setuju (S), dan skor 5 untuk pertanyaan Sangat Setuju (SS).

Populasi, Sampel, Teknik Sampling

Populasi dalam penelitian ini yaitu ada 26 SKPD berdasarkan Perda Kabupaten Kendal Nomor 8 Tahun 2016 tentang Pembentukan dan Sususnan Perangkat Daerah Kabupaten Kendal. Adapun sampel dalam penelitian ini yaitu seluruh dari populasi dijadikan sampel yaitu berjumlah 26 SKPD yang berada di Kabupaten Kendal. Teknik sampling menggunakan metode simple random sampling yaitu penyampelan dengan cara random atau acak sederhana, yang mana setiap subjek menjadi peluang yang sama untuk dijadikan sampel (Grahita Chandarin, 2018).

Definisi Operasional dan Skala Pengukuran

a. Sistem akuntansi keuangan daerah (SAKD) merupakan serangkaian prosedur mulai dari proses pengumpulan data, pencacatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer (Permendagri No. 13 Tahun 2006) dengan indikator : Pencatatn, Pengikhtisaran, Pelaporan. Adapun skala pengukuran dalam penelitian ini yaitu menggunakan skala likert.

b. Akuntabilitas keuangan adalah pertanggungjawaban lembaga-lembaga publik untuk menggunakan uang publik (public money) secara ekonomis, efisiensi dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi (Mahmudi, 2007:11). Menurut (Mahmudi, 2013) indikatornya yaitu : Akuntabilitas hukum dan kerjujuran, Akuntabilitas manajerial, Akuntabilitas program, Akuntabilitas kebijakan, Akuntabilitas finansial dan skala pengukurannya yaitu dengan menggunakan skala likert.

c. Transparansi adalah keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak-pihak yang membutuhkan informasi (Adisasmita, 2011:39). Adapun indikatornya yaitu (Mardiasmo, 2009) : Informatif (Informative), Keterbukaan (Oppenes), Pengungkapan (Disclosure) serta skala pengukuran dalam penelitian ini yaitu menggunakan skala likert.

d. Good governance adalah suatu proses dan struktur yang digunakan untuk mengarahkan dan mengelola suatu pemerintahan kearah peningkatan kinerja pemerintah dan akuntabilitas publik (Yuni Lestai, 2016). Adapun indikator yang digunakan dalam penelitian ini yaitu (Vivid Annisa, 2017) : Akuntabilitas

(Accountability), Keterbukaan (Transparancy), Keadilan (Fairness), Penegakan

hukum yang adil (rule of law). Adapun skala pengukuran dalam penelitian ini yaitu menggunakan skala likert.

e. Kinerja pemerintah merupakan gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang ditetapkan (Purnama dan Nadirsyah, 2016). Adapun indikator yang digunakan dalam penelitian ini yaitu (Mohamad Mahsun, 2014) : Masukan, Proses, Hasil, Keluaran, Manfaat. Adapun skala pengukuran dalam penelitian ini yaitu menggunakan skala likert.

HASIL

Karakteristik Responden

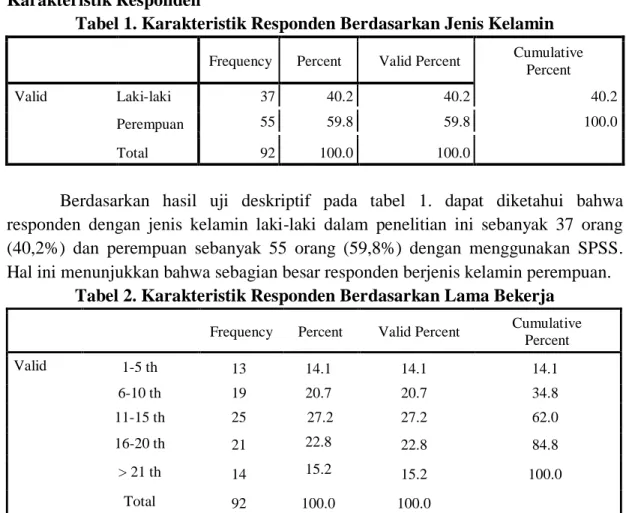

Tabel 1. Karakteristik Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent Valid Laki-laki Perempuan Total 37 40.2 40.2 40.2 55 59.8 59.8 100.0 92 100.0 100.0

Berdasarkan hasil uji deskriptif pada tabel 1. dapat diketahui bahwa responden dengan jenis kelamin laki-laki dalam penelitian ini sebanyak 37 orang (40,2%) dan perempuan sebanyak 55 orang (59,8%) dengan menggunakan SPSS. Hal ini menunjukkan bahwa sebagian besar responden berjenis kelamin perempuan.

Tabel 2. Karakteristik Responden Berdasarkan Lama Bekerja

Frequency Percent Valid Percent Cumulative Percent Valid 1-5 th 13 14.1 14.1 14.1 6-10 th 19 20.7 20.7 34.8 11-15 th 25 27.2 27.2 62.0 16-20 th 21 22.8 22.8 84.8 > 21 th 14 15.2 15.2 100.0 Total 92 100.0 100.0

Pada tabel 2. dapat diketahui bahwa responden berdasarkan lama bekerja dikelompokkan menjadi 5 bagian, diantaranya untuk 1-5 tahun sebanyak 13 orang (14,1%) lama bekerja untuk 6-10 tahun sebanyak 19 orang (20,7%) lama bekerja untuk 11-15 tahun sebanyak 25 orang (27,2%) lama bekerja untuk 16-20 tahun sebanyak 21 orang (22,8%) dan lama bekerja > 21 tahun sebesar 14 orang (15,2%).

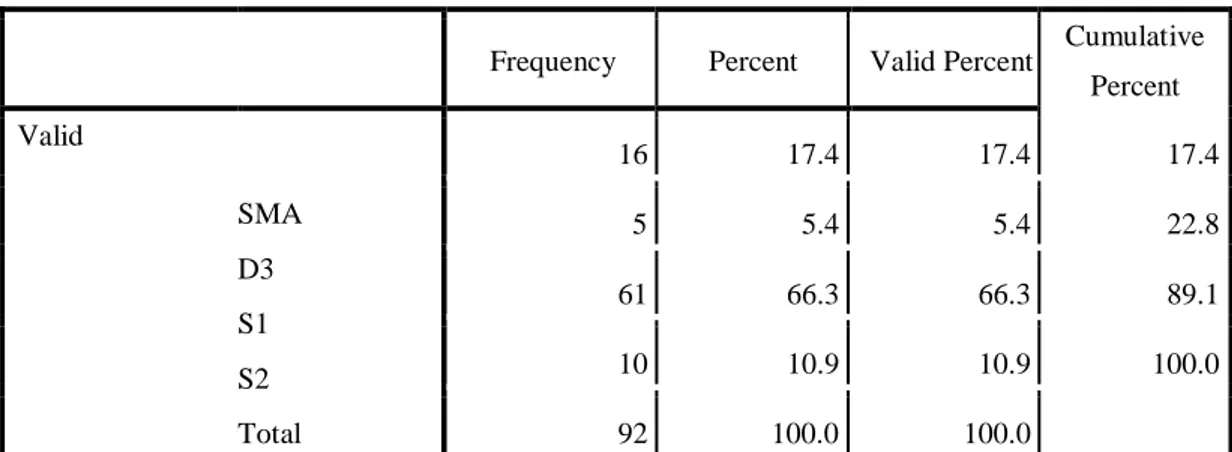

Tabel 3. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Frequency Percent Valid Percent Cumulative Percent Valid SMA D3 S1 S2 Total 16 17.4 17.4 17.4 5 5.4 5.4 22.8 61 66.3 66.3 89.1 10 10.9 10.9 100.0 92 100.0 100.0

Pada tabel 3 berdasarkan pendidikan terakhir dikelompokkan menjadi 4 jenjang pendidikan, diantaranya pendidikan terakhir untuk SMA sebanyak 16 orang (17,4%) pendidikan terakhir untuk D3 sebanyak 5 orang (5,4%) pendidikan terakhir untuk S1 sebanyak 61 orang (66,3%) dan Pendidikan untuk S2 sebanyak 10 orang (10,9%). Hal ini dapat disimpulkan bahwa sebagian besar berpendidikan terakhir S1.

Hasil Uji Normalitas

Tabel 4. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N

Normal Parametersa,b

Most Extreme Differences

Test Statistic

Asymp. Sig. (2-tailed)

Mean 92 .0000000 Std. Deviation .29268433 Absolute .061 Positive .054 Negative -.061 .061 .200c,d

Berdasarkan hasil uji normalitas yang disajikan pada tabel 4 diketahui nilai

Kolmogorov-Smirnov (K-S) atau Test Statistic pada tabel Unstandardized Residual

sebesar 0,061 dengan nilai probabilitas signifikansi 0,200. Dengan demikian hal ini menunjukkan bahwa nilai probabilitas Signifikansi 0,200 > 0,05 berarti bahwa nilai residualnya berdistribusi normal.

Hasil Uji Multikolinieritas

Tabel 5. Hasil Uji Multikolinieritas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Sistem Akuntansi Keuangan Daerah Akuntabilitas Transparansi Good Governance .583 1.714 .497 2.013 .385 2.600 .387 2.581

Hasil uji multikolinieritas menunjukkan nilai Tolerance dari masingmasing variabel penelitian lebih dari 0,1 (nilai Tolerance > 0,1) dan nilai VIF dari masing-masing variabel penelitian kurang dari 10 (nilai VIF < 10). Artinya, tidak terjadi gejala multikolinieritas.

Hasil Uji Heteroskedastisitas

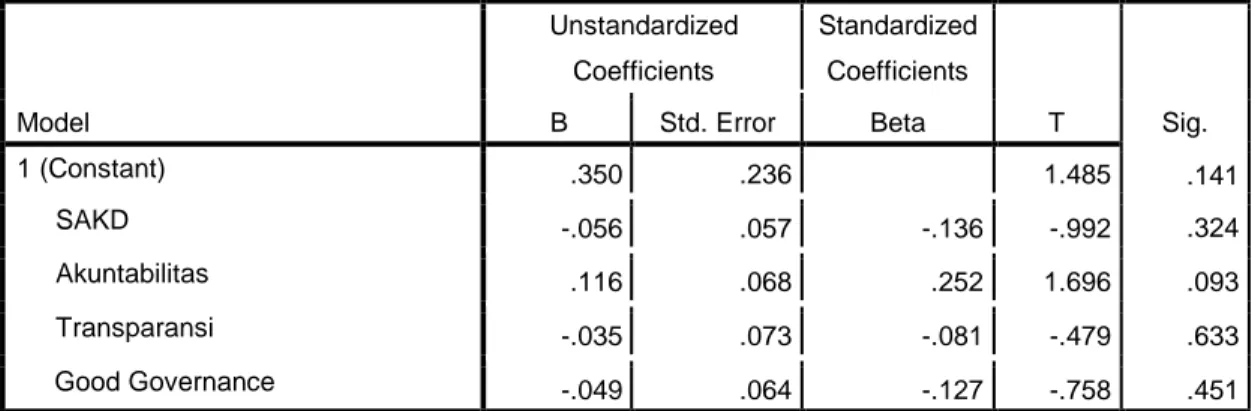

Tabel 6. Hasil Uji Heteroskedastisitas

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) SAKD Akuntabilitas Transparansi Good Governance .350 .236 1.485 .141 .324 .093 .633 .451 -.056 .057 -.136 -.992 .116 .068 .252 1.696 -.035 .073 -.081 -.479 -.049 .064 -.127 -.758

Hasil uji heteroskedastisitas diatas menunjukkan variabel Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, dan Good Governance nilai signifikansi diatas 0,05 (Sig. > 0,05). Artinya, tidak terjadi gejala heteroskedastisitas.

Hasil Uji Hipotesis

Tabel 7. Hasil Uji Regresi Linier Berganda

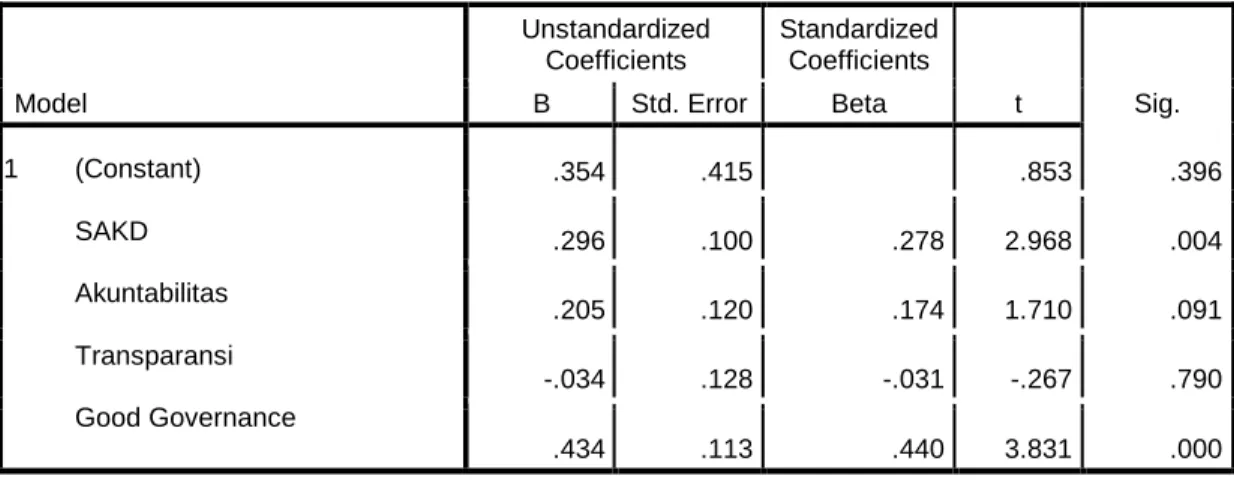

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) SAKD Akuntabilitas Transparansi Good Governance .354 .415 .853 .396 .296 .100 .278 2.968 .004 .205 .120 .174 1.710 .091 -.034 .128 -.031 -.267 .790 .434 .113 .440 3.831 .000

Adapun model persamaan regresi linier berganda adalah sebagai berikut : KPD = 0,354 + 0,296 SAKD + 0,205 AKS – 0,034 TRS + 0,434 GG

Tabel 8. Hasil Uji Statistik (Uji t)

Berdasarkan hasil uji t diatas untuk variabel Sistem Akuntansi Keuangan Daerah menunjukkan nilai thitung sebesar 2,968 dengan signifikansi 0,004. Artinya

nilai thitung 2,968 > nilai ttabel 1,66159dengan signifikansi 0,004 < 0,05 maka Sistem

Akuntansi Keuangan Daerah berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah. Variabel Akuntabilitas menunjukkan nilai thitung 1,710 > nilai

ttabel 1,66159dengan signifikansi 0,091 > 0,05 maka Akuntabilitas berpengaruh tidak

signifikan terhadap Kinerja Pemerintah Daerah. Variabel Transparansi menunjukkan nilai thitung -0,267 < nilai ttabel -1,66159 dengan signifikansi 0,790 > 0,05 maka

Transparansi tidak berpengaruh terhadap Kinerja Pemerintah Daerah. Variabel Good

Governance menunjukkan nilai thitung 3,831 > nilai ttabel 1,66159dengan signifikansi

0,000 < 0,05 maka Good Governance berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah.

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) SAKD Akuntabilitas Transparansi Good Governance .354 .415 .853 .396 .296 .100 .278 2.968 .004 .205 .120 .174 1.710 .091 -.034 .128 -.031 -.267 .790 .434 .113 .440 3.831 .000

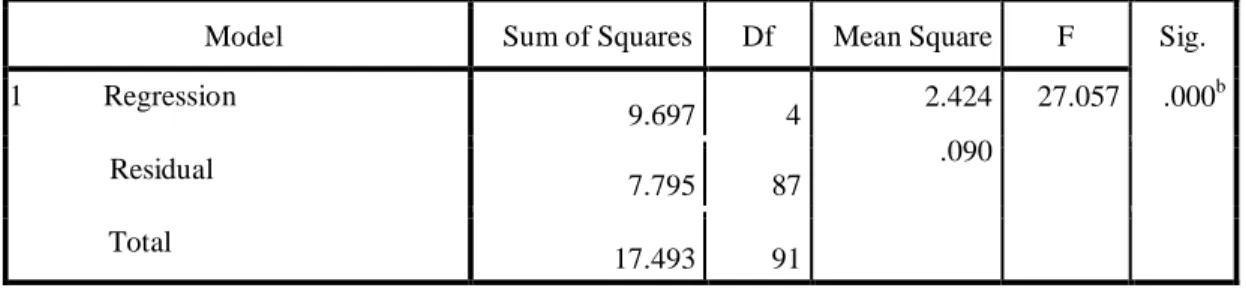

Tabel 9. Hasil Uji Statistik F (Uji F) ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression Residual Total 9.697 4 2.424 .090 27.057 .000b 7.795 87 17.493 91

Berdasarkan hasil uji F diatas menunjukkan nilai Fhitung 27,057 > Ftabel 2,48

dengan signifikansi 0,000 < 0,05 maka dapat disimpulkan Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, dan Good Governance berpengaruh signifikan secara simultan terhadap Kinerja Pemerintah Daerah.

Tabel 10. Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .745a .554 .534 .29934

Penelitian ini menggunakan lebih dari 2 variabel independent, sehingga untuk membacanya digunakan nilai Adjusted R Square. Diketahui nilai Adjusted R Square yaitu sebesar 0,534 berarti 53,4% Kinerja Pemerintah Daerah dipengaruhi oleh Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, dan Good

Governance sisanya yaitu sebesar 46,6% dipengaruhi oleh faktor lain yang tidak

diteliti dalam penelitian ini.

PEMBAHASAN

1) Pengaruh Sistem Akuntansi Keuangan Daerah Terhadap Kinerja Pemerintah Daerah

Hasil penelitian menunjukkan bahwa Sistem Akuntansi Keuangan Daerah berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah. Dalam mengelola keuangan daerah yang baik dibutuhkan yang namanya sistem akuntansi yang mengatur keuangan daerah agar terciptanya pengelolaan keuangan daerah yang baik, hal ini berarti bahwa Sistem Akuntansi Keuangan Daerah dapat menimbulkan dukungan yang kuat terhadap Kinerja Pemerintah Daerah.

2) Pengaruh Akuntabilitas Terhadap Kinerja Pemerintah Daerah

Hasil penelitian menunjukkan Akuntabilitas berpengaruh tidak signifikan terhadap Kinerja Pemerintah Daerah. Hasil dari akuntabilitas pengelolaan keuangan

daerah yaitu berupa laporan keuangan dimana laporan keuangan tersebut memiliki pengaruh yang sangat besar dalam menilai kinerja pemerintah daerah. Penerapan akuntabilitas pengelolaan keuangan di Kabupaten Kendal telah dijalankan sesaui dengan pedoman dan peraturan yang ada, hal tersebut terlihat bahwa hasil LKPD (Laporan Keuangan Pemerintah Daerah) di Kabupaten Kendal pada tahun 2018 mendapat opini WTP (Wajar Tanpa Pengecualian) (Kendalkab.go.id). Namun, berdasarkan hasil pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD) pada tahun 2012-2015 Kabupaten Kendal mendapatkan opini Wajar Dengan Pengecualian (WDP) (semarang.bpk.go.id). Hal tersebut yang menjadi perhatian agar pemberian opini WDP tidak terjadi lagi, sehingga pada tahun 2016-2018 akhirnya hasil pemeriksaan LKPD mendapat opini WTP (Wajar Tanpa Pengecualian).

3) Pengaruh Transparansi Terhadap Kinerja Pemerintah Daerah

Hasil penelitian menunjukkan transparansi tidak berpengaruh terhadap kinerja pemerintah daerah. Hal ini dikarenakan bahwa hasil LKPD (Laporan Keuangan Pemerintah Daerah) yang ada di Kabupaten Kendal tidak dipublikasikan, serta sulitnya untuk mengakses LKPD tersebut. Berdasarkan jawaban responden masih terdapat jawaban yang tidak setuju untuk mempublikasikan laporan keuangan yang sudah diperiksa oleh BPK, dan ada juga yang menjawab netral. Dengan demikian, walaupun LKPD tidak dipublikasikan namun pada pemerintah daerah tetap menjalankan sesuai dengan tugas, pokok, dan fungsinya masing-masing dan dijalankan sesuai dengan ketentuan dan standar yang berlaku dan hasil LKPD itu sendiri nantinya akan diperiksa oleh dan institusi pengawasan yang mempunyai konsekuensi hokum sehingga tidak berpengaruh terhdap kinerja pemerintah daerah.

4) Pengaruh Good Governance Terhadap Kinerja Pemerintah Daerah

Hasil penelitian menunjukkan good governance berpengaruh signifikan terhadap kinerja pemerintah daerah. Hal ini menunjukkan bahwa semakin meningkatnya Good Governance maka kinerja pemerintah daerah semakin meningkat pula. Dengan melaksanakan Good Governance yang baik, tentu kinerja suatu instansi pemerintah akan berjalan dengan baik sesuai dengan tujuan dari organisasi tersebut. Selain itu dengan dilaksanakannya kepemerintahan yang baik diharapkan dapat mengurangi penyalahgunaan kekuasaan serta wewenang dan korupsi, sehingga dapat terwujud pemerintah yang bersih.

5) Pengaruh Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, Good Governance Terhadap Kinerja Pemerintah Daerah

Hasil penelitian menunjukkan Sistem Akuntansi Keuangan Daerah, Akuntabilitas, Transparansi, dan Good Governance berpengaruh signifikan secara simultan atau bersama-sama terhadap Kinerja Pemerintah Daerah. Sistem akuntansi keuangan daerah memberikan pengaruh bagi kinerja pemerintah daerah. Akuntabilitas apabila dilaksanakan dengan baik akan memberikan pengaruh bagi

kinerja pemerintah daerah karena akuntabilitas pengelolaan keuangan daerah merupakan bentuk pertanggungjawaban pemerintah daerah terkait dengan pengelolaan keuangan daerah. Transparansi pengelolaan keuangan daerah merupakan keterbukaan mengenai pemberian informasi keuangan terhadap pihak yang membutuhkan informasi sehingga apabila keterbukaan itu terlaksana dengan baik akan menghasilkan informasi keuangan yang lengkap, relevan, handal, dan dapat dipercaya serta dapat dibandingkan. Good governance sangat mendukung terhadap peningkatan kinerja pemerintah daerah apabila dilaksanakan dengan baik dapat mengurangi penyalahgunaan kekuasaan serta wewenang dan korupsi, sehingga dapat terwujud pemerintah yang bersih.

KESIMPULAN

1. Sistem Akuntansi Keuangan Daerah secara parsial berpengaruh signifikan terhadap Kinerja Pemerintah Daerah.

2. Akuntabilitas secara parsial berpengaruh tidak signifikan terhadap Kinerja Pemerintah Daerah.

3. Transparansi secara parsial tidak berpengaruh terhadap Kinerja Pemerintah Daerah.

4. Good Governance secara parsial berpengaruh signifikan terhadap Kinerja Pemerintah Daerah.

5. Sistem Akuntansi Keuangan Daearah, Akuntabilitas, Transparansi, dan Good

Governance secara simultan atau bersama-sama berpengaruh signifikan terhadap

Kinerja Pemerintah Daerah.

SARAN

1. Penyebaran kuesioner dapat disertai dengan metode wawancara langsung kepada responden, hal ini dilakukan agar responden lebih memahami dari pernyataan kuesioner yang diberikan oleh peneliti, sehingga hasilnya lebih akurat.

2. Bagi penelitian selanjutnya agar bisa menambah variabel independen yang lainnya karena masih terdapat 46,6% yang dipengaruhi oleh faktor-faktor lainnya yang belum diteliti dalam penelitian ini dan sebagian besar 53,4% dipengaruhi oleh variabel indepen yang diteliti dalam penelitian ini, misalnya bisa menambahkan Sumber Daya Manusia, Pengawasan Keuangan Daerah dan sebagainya karena dalam penelitian ini sudah membahas dan meneliti mengenai

Good Governance dengan mewujudkan Good Governance harus memahami

prinsip-prinsip dari Good Governance salah satunya yaitu prinsip akuntabilitas dan transparansi, sedangkan dalam penelitian ini sudah membahas dan meneliti tentang akuntabilitas dan transparansi yang di pakai dalam varibel independen.

DAFTAR PUSTAKA

Adisasmita, Rahardjo. 2011. “Manajemen Pemerintah Daerah”. Graha Ilmu : Yogyakarta.

Annisa, Vivid. 2017. “Pengaruh Sistem Akuntansi Keuangan Daerah, Pengelolaan

Keuangan Daerah, dan Good Governance Terhadap Kinerja Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah Kota Pekanbaru)”.

Jurnal Online Mahasiswa. Universitas Riau. Vol. 4 No. 1

Chandarin, Grahita. 2018. “Metode Riset Akuntansi Pendekatan Kuantitatif”. Jakarta : Salemba Empat.

Hidayat, Rahmat. 2015. “Pengaruh Pengelolaan Keuangan Daerah dan Sistem

Akuntansi Keuangan Daerah Terhadap Kinerja Pemerintah Daerah”. Artikel

Ilmiah. Universitas Negeri Padang.

Keputusan Mendagri No. 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah Serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah.

Lestari, Yuni. 2016. “Pengaruh Good Governance, Gaya Kepemimpinan, Komitmen

Organisasi dan Pengendalian Intern Terhadap Kinerja Pemerintah Daerah (Studi Empiris pada SKPD Kota Pariaman). Jurnal Online Mahasiswa.

Universitas Riau. Vol. 3 No. 2.

Mahmudi. 2007. “Manajemen Kinerja Sektor Publik”. Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN.

Mahmudi. 2013. “Manajemen Kinerja Sektor Publik. Sekolah Tinggi Ilmu

Manajemen”. YKPN : Yogyakarta.

Mahsun, Mohamad, 2011. “Pengukuran Kinerja Sektor Publik”. BPFE : Yogyakarta. Mardiasmo. 2009. “Akuntansi Sektor Publik”. Yogyakarta : Andi.

Purnama, Fifit dan Nadirsyah. 2016. “Pengaruh Pengawasan Keuangan Daerah,

Akuntabilitas, Dan Transparansi Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah”. Aceh. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi. Vol. 1, No. 2. Halaman. 01-15.

Siahaan, Nina Rosalin. 2016. “Pengaruh Akuntabilitas dan Transparansi Terhadap

Kualitas Laporan Keuangan Pada Pemerintah Kabupaten Deli Serdang”.

Sugiyono. 2010. “Metode Penelitian Kuantitatif, Kualitatif, dan R&D”. Bandung : Alfabeta CV.