6

Bab 2

Tinjauan Pustaka

2.1

Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Putri Anisa Rosa pada tahun 2011, yaitu Penerapan Metode Simple Additive

Weighting (SAW) pada Sistem Pendukung Keputusan Rekrutmen

Anggota Microfinance Syariah Berbasis Masyarakat (MISYKAT). Proses pemilihan calon anggota Microfinance Berbasis Masyarakat (Misykat) pada salah satu Lembaga Amil Zakat, merupakan proses mendapatkan dan menggunakan informasi mengenai calon mustahik yang berhak menerima dana zakat dari sebuah lembaga tertentu untuk mengembangkan usaha mikro kecil menengah. Sistem pendukung keputusan ini berperan dalam membantu pihak lembaga dalam mengambil keputusan yang tepat. Penelitian ini telah dibuat dengan sebuah prototype perangkat lunak Sistem Rekrutmen Anggota Misykat yang berfungsi membantu pihak lembaga mengambil keputusan yang tepat dengan menggunakan metode

Simple Additive Weighting (SAW). Fungsi utama perangkat lunak

ini adalah mengolah data-data calon anggota Misykat pada suatu lembaga, sehingga diperolah hasil perangkingan berupa nilai alternatif tertinggi sampai terendah sebagai calom anggota Misykat.

Penelitian lain yang dilakukan oleh Faraby Azwany pada tahun 2010, yaitu Sistem Pendukung Keputusan Pemberian Kredit Usaha Rakyat pada Bank Syariah Mandiri Cabang Medan

menggunakan metode Analytical Hierarchy Process (AHP). Sistem Pendukung Keputusan (SPK) adalah sistem yang dapat membantu seseorang dalam mengambil keputusan yang akurat dan tepat sasaran. Banyak permasalahan yang dapat diselesaikan dengan menggunakan SPK, salah satunya adalah penentuan kelayakan nasabah penerima Kredit Usaha Rakyat (KUR). Beberapa metode yang dapat digunakan dalam membangun suatu SPK diantaranya

Analytical Hierarchy Process (AHP). AHP merupakan metode yang

paling banyak digunakan dalam memecahkan permasalahan yang bersifat multikriteria, seperti dalam SPK penentuan kelayakan nasabah penerima KUR. Penelitian ini menggunakan metode AHP dalam menentukan kelayakan nasabah penerima KUR pada Bank Syariah Mandiri Cabang Medan. Penentuan kelayakan nasabah penerima KUR ini dengan beberapa kriteria yang menjadi dasar pengambilan keputusan antara lain status kredit, produktivitas usaha, kondisi usaha, jaminan, dan kolektibilitas. Status kredit berarti calon penerima KUR tidak sedang menerima KUR di tempat lain. Produktivitas berarti apakah usaha yang dijalankan tersebut produktif atau tidak, dilihat dari lokasi usaha, jenis usaha, dan pendapatan perbulan. Kondisi usaha berarti apakah usaha yang dijalankan tersebut berjalan dalam kondisi yang baik atau tidak, dilihat dari manajemen usaha, peralatan usaha, dan Sumber Daya Manusia (SDM). Jaminan berarti agunan dalam bentuk apa yang akan dijadikan agunan, seperti rumah/ruko, tanah, dan BPKB. Sedangkan kolektibilitas berarti kelancaran calon penerima KUR dalam membayar angsuran tiap bulannya. Hasil akhir dalam penelitian ini adalah hasil prioritas global kriteria nasabah, yang

diurutkan dari yang tertinggi hingga terendah, sehingga pihak bank dapat dengan mudah mengambil keputusan dengan melihat hasil tersebut.

Penelitian selanjutnya yang dilakukan oleh Dani Kartiko pada tahun 2010, yaitu Sistem Pendukung Keputusan Pemberian Beasiswa di PT.Indomarco Prismatama Cabang Bandung. PT.Indomarco Prismatama merupakan perusahaan yang bergerak dalam bidang retail waralaba yang berusaha menyediakan kebutuhan konsumsi sehari-hari untuk masyarakat. Wujud peran aktif Indomaret terhadap perkembangan pendidikan salah satunya adalah dengan pemberian beasiswa kepada murid sekolah setingkat Sekolah Dasar. Dasar pertimbangannya karena jumlah siswa setingkat SD masih sangat banyak jumlahnya apabila dibandingkan dengan tingkat SMP atau SMA sehingga perlu diberikan perhatian khusus. Pembagian beasiswa dilakukan untuk membantu seseorang yang kurang mampu ataupun berprestasi selama menempuh studinya. Untuk membantu penentuan dalam menetapkan seseorang yang layak menerima beasiswa maka dibutuhkan sebuah sistem pendukung keputusan. Proses pembangunan sistem pendukung keputusan untuk menentukan penerima beasiswa di PT.Indomarco Prismatama cabang Bandung digunakan metode Fuzzy Multiple

Attribute Decission Making (FMADM) dengan metode Simple Additive Weighting (SAW). Metode ini dipilih karena mampu

menyeleksi alternatif terbaik dari sejumlah alternatif, dalam hal ini alternatif yang dimaksudkan yaitu siswa yang berhak menerima beasiswa didasarkan atas kriteria-kriteria tertentu. Penelitian dilakukan dengan mencari nilai bobot untuk setiap atribut, kemudian

dilakukan proses perankingan yang akan menentukan alternatif yang optimal, yaitu siswa terbaik.

Penelitian ini dengan ketiga penelitian di atas terdapat kesamaan dan perbedaan. Kesamaannya yaitu pada ketiga penelitian sebelumnya, sama-sama memberikan putusan untuk suatu masalah. Kesamaan lainnya yaitu dengan penelitian yang kedua, sama-sama membahas tentang kelayakan pemberian kredit. Perbedaannya yaitu

penelitian sebelumnya menggunakan metode AHP dalam

menentukan kelayakan nasabah penerima KUR pada Bank Syariah Mandiri Cabang Medan. Sedangkan pada penelitian ini menggunakan analisis 5C of Credit dan metode perhitungan kredit untuk menentukan kelayakan pengajuan Kupedes KUR mikro pada BRI Cabang Masohi Unit Binaya.

Report yang akan ditampilkan berupa form usul dan putusan

Kupedes KUR mikro PT. Bank Rakyat Indonesia Cabang Masohi unit Binaya.

2.2

Bank

Bank adalah sebuah tempat di mana uang disimpan dan dipinjamkan. Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidur rakyat banyak.

Sebuah perusahaan pasti memiliki sebuah organisasi, dimana suatu organisasi disusun berdasar atas misi dan strategi, yang

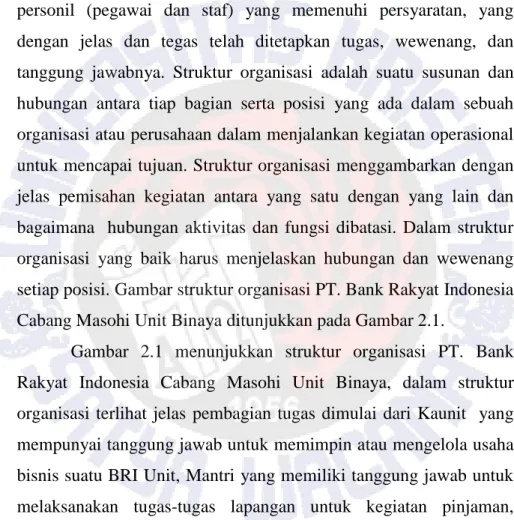

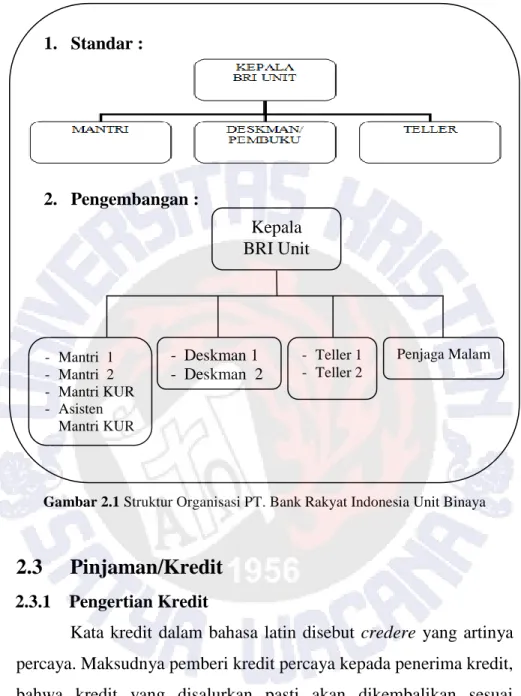

diharapkan dapat selalu menampung perkembangan kegiatan organisasi yang bersangkutan. Sehubungan dengan hal tersebut, maka dalam rangka untuk mencapai tujuan BRI Unit Binaya, salah satu hal yang sangat menentukan adalah terciptanya struktur organisasi BRI Unit itu sendiri yang handal, yang didukung oleh personil (pegawai dan staf) yang memenuhi persyaratan, yang dengan jelas dan tegas telah ditetapkan tugas, wewenang, dan tanggung jawabnya. Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada dalam sebuah organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan dan wewenang setiap posisi. Gambar struktur organisasi PT. Bank Rakyat Indonesia Cabang Masohi Unit Binaya ditunjukkan pada Gambar 2.1.

Gambar 2.1 menunjukkan struktur organisasi PT. Bank Rakyat Indonesia Cabang Masohi Unit Binaya, dalam struktur organisasi terlihat jelas pembagian tugas dimulai dari Kaunit yang mempunyai tanggung jawab untuk memimpin atau mengelola usaha bisnis suatu BRI Unit, Mantri yang memiliki tanggung jawab untuk melaksanakan tugas-tugas lapangan untuk kegiatan pinjaman,

Deskman yang bertugas melakukan administrasi pembukuan sampai

pada Teller yang bertugas mengelola kas, sekaligus sebagai kasir yang mempunyai wewenang fiat bayar.

1. Standar :

2. Pengembangan :

Gambar 2.1 Struktur Organisasi PT. Bank Rakyat Indonesia Unit Binaya

2.3

Pinjaman/Kredit

2.3.1 Pengertian Kredit

Kata kredit dalam bahasa latin disebut credere yang artinya percaya. Maksudnya pemberi kredit percaya kepada penerima kredit, bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian.

Menurut UU RI NO.7 Tahun 1992 tentang perbankan menyatakan bahwa Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam atara bank dengan pihak lain, yang

Kepala BRI Unit - Mantri 1 - Mantri 2 - Mantri KUR - Asisten Mantri KUR - Deskman 1 - Deskman 2 - Teller 1 - Teller 2 Penjaga Malam

mewajibkan pihak pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan sejumlah bunga imbalan atau pembagian hasil keuntungan (Khusniyatul, 2010).

Pinjaman/kredit awalnya menerima sejumlah uang dari pemberi hutang yang akan dibayar kembali, seringkali dalam bentuk angsuran berkala, kepada pemberi hutang. Jasa ini biasanya diberikan dengan biaya tertentu yang disebut sebagai bunga terhadap hutang. Pihak peminjam dapat juga memperoleh batasan-batasan yang diberikan dalam bentuk syarat pinjaman.

2.3.2 Kredit Unit Pedesaan (Kupedes)

Kredit yang dilaksanakan di BRI Unit adalah Kredit Umum Pedesaan yang selanjutnya disingkat Kupedes, merupakan satu-satunya kredit yang dilayani di BRI Unit, yang diberikan dalam mata uang rupiah. Kupedes adalah kredit yang bersifat umum, individual, selektif dan berbunga wajar (PPK URB, 1999).

2.3.3 Kupedes KUR Mikro

KUR Mikro adalah Kupedes dengan plafond kredit sampai Rp. 20.000.000,00 yang diberikan untuk usaha mikro yang memiliki usaha produktif yang akan mendapat jaminan dari perusahaan penjamin (Perum SPU dan PT. Askrindo). Usaha Mikro merupakan usaha produktif yang layak, namun belum bankable.

2.4

Proses Pengajuan KUR Mikro

Prosedur Pelaksanaan KUR Mikro di BRI Cabang Masohi Unit Binaya sebagai berikut :

a. Tahap permohonan kredit

Calon debitur mengajukan permohonan kredit usaha rakyat (KUR) Mikro secara tertulis kepada pihak BRI Cabang Masohi Unit Binaya. Calon debitur KUR Mikro datang ke kantor BRI Unit Binaya, kemudian dengan dibantu oleh Customer Service, calon debitur KUR Mikro mengisi formulir pendaftaran atau formulir pengajuan permohonan KUR Mikro yang sudah disediakan pihak bank, kemudian ditandatangani oleh pemohon.

Calon debitur KUR Mikro diharuskan memenuhi persyaratan yang telah ditetapkan dalam hal pengajuan permohonan KUR Mikro. Syarat-syarat yang perlu disertakan adalah bukti identitas diri berupa fotokopi Kartu Tanda Penduduk (KTP), fotokopi Kartu Keluarga (KK), dan Surat Keterangan Usaha (SKU).

Persyaratan KUR Mikro :

Calon debitur adalah individu yang melakukan usaha produktif yang layak.

Memiliki legalitas yang lengkap : KTP / SIM

KK

Lama usaha minimal 6 bulan

Plafond kredit maksimal Rp. 20.000.000

Suku bunga efektif maks 22% per tahun

Jangka waktu & jenis kredit : KMK : maksimal 3 tahun KI : maksimal 5 tahun

Dalam perpanjangan, suplesi dan restrukturisasi KMK : maksimal 6 tahun

KI : Maksimal 10 tahun

Agunan

Pokok : dapat hanya berupa agunan pokok apabila sesuai keyakinan bank proyek yang dibiayai cash flownya mampu memenuhi seluruh kewajiban kepada bank (layak)

Tambahan : sesuai dengan ketentuan pada bank pelaksana b. Tahap Analisis Kredit / Tahap Pemeriksaan

Pada tahap pemeriksaan, setelah syarat-syarat dilengkapi, Mantri (account officer) KUR dan Asisten Mantri Kur Mikro akan melakukan checking serta peninjauan langsung ke lapangan tentang layak atau tidaknya calon debitur KUR Mikro diberikan pinjaman dengan menanyakan hal-hal yang berkaitan dengan permohonan KUR Mikro tersebut antara lain :

1. Mencocokan fotokopi bukti diri/identitas lain sesuai dengan aslinya.

2. Menanyakan hal-hal yang berhubungan dengan usaha calon debitur KUR Mikro. Misalnya: tentang modal, tentang pinjaman pada pihak lain, dan lain-lain. Tujuannya adalah untuk menganalisis apakah calon debitur mampu mengembalikan pinjaman atau tidak.

3. Menanyakan tentang keuntungan dari usaha calon debitur KUR Mikro dengan tujuan untuk mengetahui kemampuan membayar pinjaman.

Analisis KUR Mikro ada 2, yaitu :

1. Penilaian Kelayakan Usaha (Analisis Kualitatif) a. Mengenal Usaha Nasabah

b. Pemasaran KUR c. Analisis 5C of Credit

2. Perhitungan Kebutuhan Kredit (Analisis Kuantitatif) a. Metode Perhitungan Kredit

b. Perhitungan Kebutuhan Modal Kerja c. Perhitungan Kebutuhan Investasi

Analisis 5C of credit, yaitu Character (watak), Capacity (kemampuan), Capital (modal), Condition (kondisi), dan Collateral (agunan).

Metode Perhitungan Kredit menggunakan pendekatan RPC (Repayment Capacity).

RPC = 75% x Jumlah Laba/Rugi c. Tahap Pemberian Putusan Kredit

Tahap ini, calon debitur akan memperoleh keputusan kredit yang berisi persetujuan akan adanya pemberian KUR Mikro sesuai permohonan yang diajukannya. Keputusan persetujuan permohonan kredit berupa mengabulkan sebagian atau seluruh permohonan kredit dari calon debitur. Pihak BRI Binaya akan memberitahukan kepada calon debitur untuk mengkonfirmasi kembali beberapa hari menurut hari yang telah ditentukan oleh pihak bank setelah pengajuan permohonan kredit.

Pada BRI Unit Binaya, sebelum pemberian putusan kredit, Kepala Unit BRI Unit Binaya wajib meneliti dan memastikan bahwa dokumen-dokumen yang berkaitan atau yang mendukung pemberian keputusan kredit.

d. Tahap Pencairan Kredit

Setiap proses pencairan kredit harus terjamin asas aman, terarah dan produktif dan dilaksanakan apabila syarat yang ditetapkan dalam perjanjian kredit telah dipenuhi oleh pemohon kredit (Rachmat Firdaus, 2003). Setelah semua persyaratan terpenuhi dan pemberian kredit diikat oleh perjanjian kredit maka debitur dapat mengambil dana pinjaman yang telah dimohonkan kepada bagian teller BRI Unit Binaya.

Tahap pencairan kredit meliputi beberapa tahap yaitu tahap persiapan pencairan, penandatangan perjanjian pencairan kredit, flat bayar dan pembayaran pencairan kredit.

Adapun penjelasan mengenai langkah-langkah pada tahap pencairan kredit adalah sebagai berikut :

1. Persiapan Pencairan

Setelah Surat Keterangan Permohonan Pinjaman (SKPP) diputus, asisten mantri KUR Mikro mencatatnya pada register dan segera mempersiapkan pencairan sebagai berikut :

Memberitahukan pada calon debitur bahwa permohonan KUR Mikro telah mendapat persetujuan atau putusan dan kepastian tanggal pencairannya.

Menyiapkan Surat Pengakuan Hutang

Mengisi kuitansi pencairan KUR Mikro

2. Penandatanganan perjanjian pencairan KUR Mikro

Berkas atau kelengkapan pencairan disini adalah Surat Pengakuan Hutang, sebelum penandatanganan berkas pencairan KUR Mikro, asisten mantri KUR mikro harus memastikan bahwa dokumen-dokumen yang berhubungan dengan pencairan KUR

mikro telah ditandatangani oleh debitur sebagai bukti persetujuan debitur. Selanjutnya asisten mankur mikro menyerahkan semua berkas kepada Kepala Unit untuk diperiksa dan di fiat bayar.

3. Fiat bayar

Kepala Unit memeriksa berkas tentang kebenaran dan kelengkapan pengisian berkas KUR mikro untuk dicocokkan dengan syarat yang disebutkan dalam putusan kredit, setelah yakin maka kepala unit membubuhkan tanda tangan sebagai persetujuan fiat bayar. Setelah selesai, kwitansi diserahkan pada

teller dan berkas diserahkan pada customer service untuk dibuat

rekening pinjamannya.

4. Pembayaran pencairan KUR mikro tanpa jaminan

Pembayaran pencairan KUR mikro kepada debitur dilakukan oleh teller berdasarkan kwitansi yang diterima dari kepala unit dengan terlebih dahulu meneliti keabsahan kwitansi. Apabila terjadi keterlambatan pencairan dana KUR mikro, disebabkan oleh banyaknya peminat yang hendak menjadi calon debitur KUR mikro, mengingat jumlah tenaga yang menangani KUR mikro tidak sebanding dengan jumlah peminat KUR mikro.

2.5

Analisis 5C of Credit

Analisis 5C of credit, yaitu Character (watak), Capacity (kemampuan), Capital (modal), Condition (kondisi), dan Collateral (jaminan/agunan).

Character (watak) adalah keadaan watak atau sifat dari

debitur, baik dalam kehidupan pribasi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap aspek character ini adalah untuk mengetahui sejauh mana kemauan dan itikad baik debitur untuk

memenuhi kewajibannya sesuai dengan perjanjian yang telah ditetapkan. Character ini merupakan faktor kunci walaupun calon debitur tersebut mampu menyelesaikan hutangnya, namun kalau tidak mempunyai itikad baik tentu akan menimbulkan kesulitan pada bank di kemudian hari.

Capacity (Kemampuan) adalah kemampuan calon debitur

dalam menjalankan usahanya guna memperolah laba yang diharapkan. Penilaian ini berfungsi untuk mengukur kemampuan calon debitur dalam mengembalikan hutangnya secara tepat waktu, dari usaha yang diperolehnya.

Capital (Modal) adalah jumlah modal sendiri yang dimiliki

oleh calon debitur. Kemampuan modal sendiri diperlukan bank sebagai alat indikator kesungguhan dan tanggung jawab debitur dalam menjalankan usahanya karena ikut menanggung risiko dalam kegagalan usaha. Kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk menyediakan pembiayaan sendiri dalam praktik, yang jumlahnya lebih besar daripada kredit yang dimintakan kepada Bank. Bentuk pembiayaan ini tidak harus dalam bentuk uang tunai, namun juga bisa dalam bentuk barang modal, seperti : tanah, bangunan, mesin-mesin dan sebagainya.

Condition (Kondisi) yaitu situasi dan kondisi politik, sosial,

ekonomi, budaya, yang mempengaruhi usaha calon debitur di kemudian hari. Penelitian mengenai hal-hal seperti peraturan-peraturan pemerintah, situasi politik, dan perekonomian politik perlu diadakan untuk mendapat gambaran mengenai hal-hal tersebut.

Collateral (Jaminan/Agunan) adalah barang-barang yang

Penilaian terhadap agunan ini meliputi jenis jaminan, lokasi, bukti kepemilikkan, dan status hukumnya, untuk menghindari terjadinya pemalsuan bukti kepemilikan, maka sebelum dilakukan pengikatan harus diteliti mengenai status yuridisnya bukti pemilikan dan orang yang menjaminkan.