PERANCANGAN SISTEM PENDUKUNG KEPUTUSAN

4.1 Rancangan Sitem yang Diusulkan

Perancangan SPK dibagi menjadi empat tahap: 1. Perancangan SPK M odal Kerja

SPK M odal Kerja dirancang sesuai langkah-langkah yang disebutkan oleh Lars M athiassen. Dimana perancangan dibagi menjadi beberapa langkah seperti Problem Domain, Application Domain, Architectur Design dan Component Design.

2. Perancangan sub sistem manajemen data

M erupakan data yang akan digunakan sebagai dasar pengambilan keputusan modal kerja. Sub sistem manajemen data akan dibuat dengan menggunakan Microsoft Access 2000. Sedangkan hubungan antar data akan digambarkan dengan menggunakan Class Diagrams.

3. Perancangan sub sistem manajemen model

Sub sistem manajemen model dirancang dengan AHP dan simulasi. 4. Perancangan sub sistem manajemen user interface

Sub sistem ini dirancang dengan menggunakan bahasa pemrograman M icrosoft Visual Studio 2005. Sedangkan hubungan antar user interface akan digambarkan dengan menggunakan Navigation Diagrams.

4.1.1 Rancangan Sistem Pendukung Keputusan Modal Kerja 4.1.1.1 Rich Picture

Gambar 4.1 Rich Picture

Dari Rich Picture di atas dapat dilihat bahwa D SS modal kerja telah

menggantikan proses kerja manual menjadi terkomputerisasi sesuai dengan yang diharapkan. Laporan yang sudah dihasilkan di serahkan kepada M anajer Bagian Keuangan untuk ditandantangani kemudian ditunjukan kepada Direktur.

Gambar 4.2 Class Diagram

Tabel 4.1 Event Table Class Event Setting Modal Kerja Hasil Laporan Keuangan Perusahaan User Lembaga Pemberi Pinjaman Nilai Lembaga Pemberi Pinjaman Login V Input V V V V Disimpan V V V V V V V Dicetak V V V V V V Ambil Data V V V V V Diurutkan V Dihitung V 4.1.1.3 Structure

Dari class diagram di atas maka dapat diketahui structure dari SPK yang disarankan. Pada gambar 4.3 berikut, terlihat struktur tunggal dari class User tanpa pola hubungan asosiasi, generalisasi ataupun agregasi.

Gambar 4.3 Structure class User

Pada gambar 4.4 berikut, terlihat struktur tunggal dari class M odal Kerja tanpa pola hubungan asosiasi, generalisasi ataupun agregasi.

Gambar 4.4 Structure class Modal Kerja

Pada gambar 4.5 berikut, terlihat struktur tunggal dari class Setting tanpa pola hubungan asosiasi, generalisasi ataupun agregasi.

Gambar 4.5 Structure class Setting

Pada gambar 4.6 berikut, terlihat struktur tunggal dari class Setting tanpa pola hubungan asosiasi, generalisasi ataupun agregasi.

Gambar 4.6 Structure class Hasil

Pada gambar 4.7 berikut, terlihat struktur class Laporan Keuangan Perusahaan memiliki pola hubungan generalisasi yang menggambarkan bahwa untuk mengetahui keadaan dan kebutuhan modal kerja perusahaan dibutuhkan dua laporan keuangan perusahaan yaitu Neraca dan Laporan Laba Rugi.

Gambar 4.7 Structure class Laporan Keuangan Perusahaan

Pada gambar 4.8 berikut, terlihat struktur class Lembaga Pemberi Pinjaman yang terdiri dari class Lembaga Pemberi Pinjaman dan Nilai Lembaga Pemberi Pinjaman memiliki pola hubungan asosiasi. Hal ini disebabkan karena satu data

lembaga pemberi pinjaman akan terhubung satu data nilai lebaga pemberi pinjaman tersebut. Dalam sistem yang dibangun nilai lembaga pemberi pinjaman dipengaruhi oleh data lembaga pemberi pinjaman tersebut. Di sini dapat terlihat bahwa satu data lembaga pemberi pinjaman terhubung dengan satu data nilai lembaga pemberi pinjaman.

Gambar 4.8 Structure class Lembaga Pemberi Pinjaman

4.1.1.4 Behavior

Dari Class Diagram di atas dapat digambarkan behavior dari

setiap class dengan menggunakan State Chart Diagram berikut ini:

1. Class User dimulai dengan dibuat sehingga statusnya menjadi terdaftar. Selama terdaftar User dapat melakukan login sehingga statusnya menjadi aktif dan melakukan input, ubah password, cetak, simpan data dan jika semua aktivitas telah selesai pilih logout. Class

Gambar 4.9 State Chart Diagram class User

2. Class Modal Kerja diawali saat program dijalankan sehingga statusnya menjadi aktif. Selama status aktif dapat melakukan perurutan, perhitungan, penyetakan dan penyimpanan data. Setelah semua aktivitas tersebut program dapat diclose untuk mengakhirinya.

Gambar 4.10 State Chart Diagram class M odal Kerja

3. Class Setting diawali saat Class dibuat sehingga statusnya menjadi aktif. Selama aktif Class ini dapat diinput dan disimpan. Jika sudah tidak diperlukan kembali maka Class dapat dihapus.

Gambar 4.11 State Chart Diagram class Setting

4. Class Hasil diawali saat Class dibuat sehingga statusnya menjadi aktif. Selama aktif Class ini dapat dicetak dan disimpan dan di masa depan dapat diambil datanya sebagai referensi. Jika sudah tidak diperlukan kembali maka Class dapat dihapus.

Gambar 4.12 State Chart Diagram class Hasil

5. Class Laporan Keuangan Perusahaan diawali saat Class dibuat sehingga statusnya menjadi aktif. Selama dalam status aktif Laporan Keuangan Perusahaan dapat diambil datanya, dicetak dan disimpan. Laporan Keuangan Perusahaan yang terlalu lama bisa dihapus jika sudah tidak diperlukan.

Gambar 4.13 State Chart Diagram class Laporan Keuangan Perusahaan

6. Class Lembaga Pemberi Pinjaman diawali saat Class dibuat sehingga statusnya menjadi aktif. Setelah statusnya menjadi aktif maka dapat menginput data lembaga pemberi pinjaman, mencetak, menyimpannya dan di masa depan saat dibutuhkan dapat diambil kembali. Class ini berakhir saat dihapus.

Gambar 4.14 State Chart Diagram class Lembaga Pemberi Pinjaman

7. Class Nilai Lembaga Pemberi Pinjaman diawali saat Class dibuat sehingga statusnya menjadi aktif. Setelah statusnya menjadi aktif maka dapat dilakukan input data nilai dari lembaga pemberi pinjaman, mencetak, menyimpannya dan di masa depan saat dibutuhkan dapat diambil kembali. Class ini berakhir saat dihapus.

Gambar 4.15 State Chart Diagram class Nilai Lembaga Pemberi Pinjaman

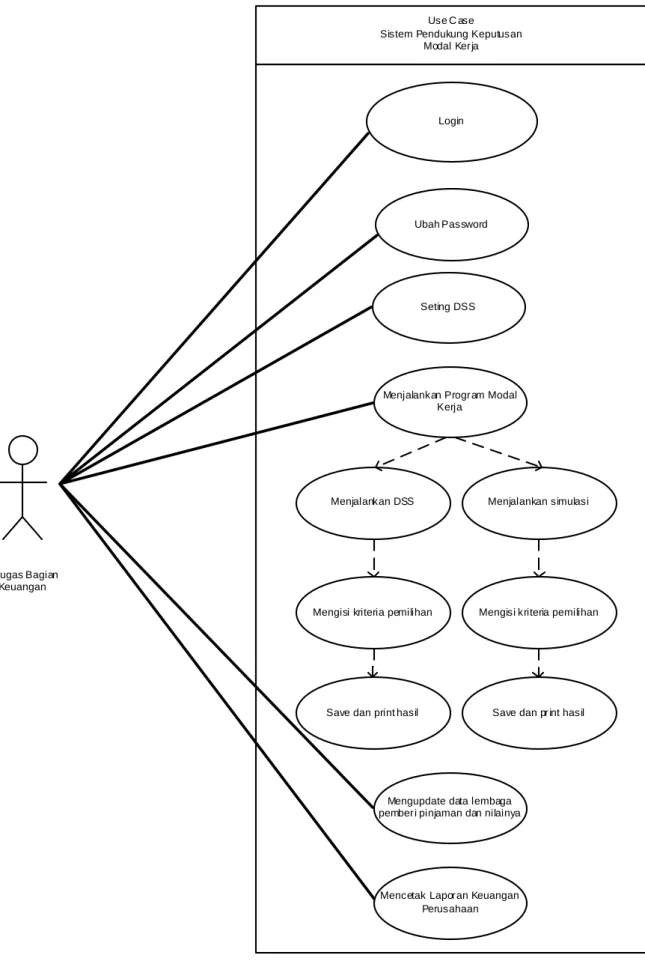

4.1.1.5 Usage

Uses Case dari sistem pendukung keputusan modal kerja yang

Use C ase Sistem Pendukung Keputusan

Modal Ker ja

Login

Mencetak Lapor an Keuangan Perusahaan Ubah Password

Menjalankan DSS

Mengisi kriteria pemilihan

Save dan print hasil

Menjalankan simulasi

Mengisi kriteria pemilihan

Save dan pr int hasil Menjalankan Progr am Modal

Kerja

Mengupdate data lembaga pember i pinjaman dan nilainya Petugas Bagian

Keuangan

Seting DSS

Hanya terdapat satu aktor pada use case yaitu Petugas Bagian Keuangan yang berwenang dalam menjalankan sistem. Untuk menjalankan sistem Petugas Bagian Keuangan melakukan login. Setelah sistem berjalan Petugas Bagian Keuangan dapat mengubah password, menjalankan program modal kerja, mengupdate data lembaga pemberi pinjaman dan nilainya, mencetak laporan keuangan. Jika telah selesai menggunakan sistem Petugas Bagian Keuangan melakukan logout untuk mematikan sistem.

4.1.1.6 Function

Sequence diagram dari SPK M odal Kerja yang disarankan sebagai

berikut:

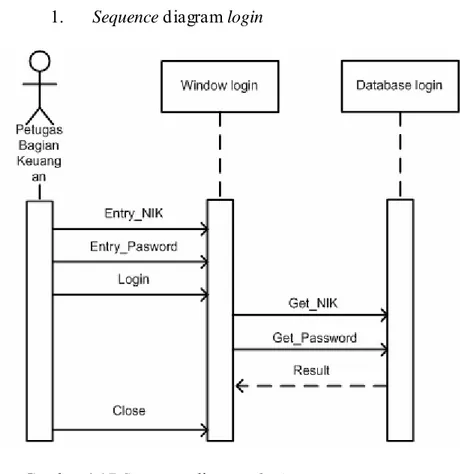

1. Sequence diagram login

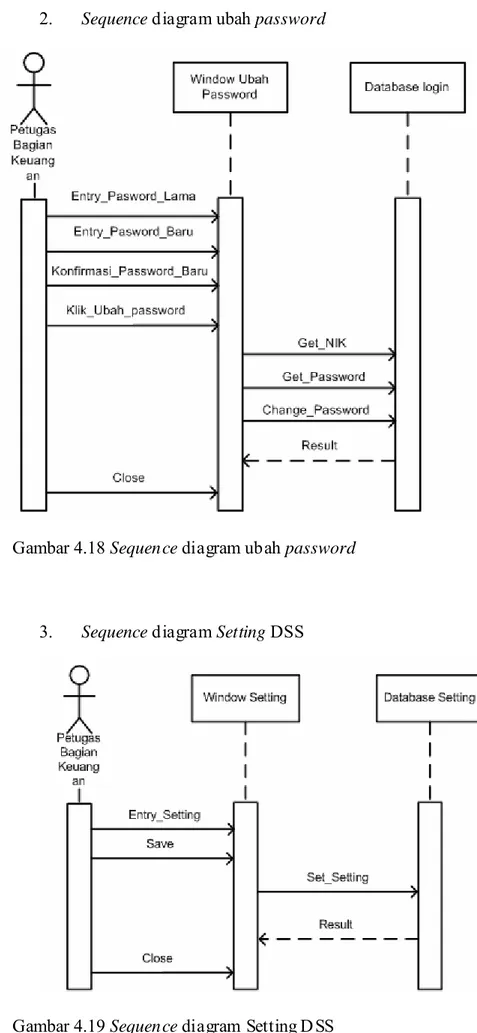

2. Sequence diagram ubah password

Gambar 4.18 Sequence diagram ubah password

3. Sequence diagram Setting DSS

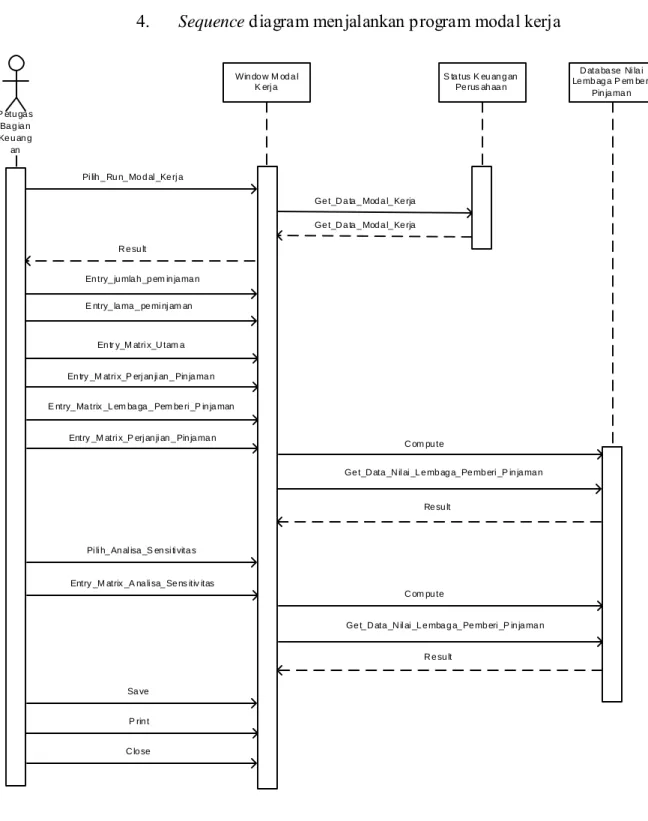

4. Sequence diagram menjalankan program modal kerja P etu ga s Ba g ia n Ke u an g an Win do w M od a l K erj a Pi lih _ Ru n_ Mo d al _Ke rj a Re su lt S ta tus K eu an g an Pe rus ah aa n Ge t_D a ta _ Mod a l_ Ke rja C lo se R e su lt Ge t_D a ta _ Mod a l_ Ke rja E ntry_ la ma _ pe mi nj am an En try_ ju mla h _p em in ja ma n D ata ba se Ni la i Le mb ag a P em be ri Pin ja ma n

En try _M atri x_P erj an ji an _ Pin ja ma n En tr y_M atri x_U tam a

Entry _M atri x_P erj an ji an _ Pin ja ma n E ntry_ Ma trix _L em ba ga _ Pem be ri _P in ja man

C om pu te

Ge t_D ata _N il ai _L e mb ag a_ Pe mb eri _P in ja ma n

Sa ve Pi li h_ An al isa _S en si ti vita s

Entry _M atrix _A na li sa_ Se ns itiv itas

P rin t

C om pu te

R e su lt

Ge t_ D ata _N il ai _L e mba g a_ Pe mb eri _P in ja ma n

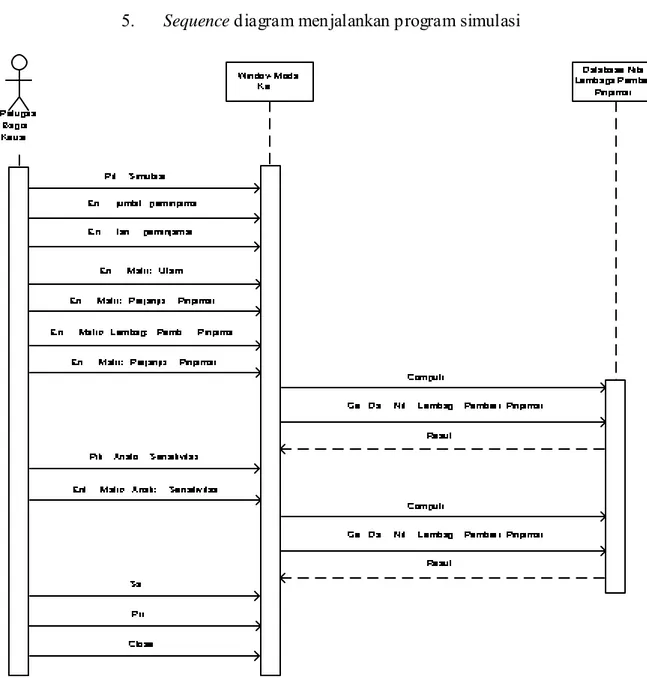

5. Sequence diagram menjalankan program simulasi

6. Sequence diagram mengupdate data lembaga dan nilainya

Gambar 4.22 Sequence diagram mengupdate data lembaga dan nilainya

7. Sequence diagram print laporan keuangan perusahaan

Gambar 4.23 Sequence diagram print laporan keuangan perusahaan

Kriteria dari SPK M odal Kerja yang disarankan dapat dilihat pada gambar di bawah ini.

Tabel 4.2 Tabel Criteria

Criterion Very important Important Less important Irrelevant Easily fulfiled Usable √ Secure √ Efficient √ Correct √ Reliable √ Maintainable √ Testable √ Flexible √ Comprehen sible √ Reusable √ Portable √ Interoperable √

Penjelasan dari kriteria SPK M odal Kerja sebagai berikut:

1. Usable: Kriteria ini digolongkan ke dalam katagori sangat penting karena SPK M odal Kerja yang sedang di bangun haruslah dapat digunakan.

2. Secure: Kriteria ini digolongkan kedalam katagori penting karena didalam SPK M odal Kerja terdapat data-data penting perusahaan. Sehingga keamanan terhadap akses yang tidak

diijinkan/diotorisasi perlu dicegah dengan menggunakan proteksi password dari petugas berwenang.

3. Efficient: Diharapkan faktor ekonomis dari SPK M odal Kerja tidak akan membebani perusahaan sebab pada umumnya selain sistem, fasilitas yang diperlukan telah dimiliki oleh perusahaan. Hal ini membuat kriteria efficient masuk ke dalam katagori penting.

4. Correct: Kriteria ini tergolong sangat penting sebab kebutuhan untuk memenuhi masalah modal kerja sangatlah vital bagi kelangsungan perusahaan. Oleh sebab itu diharapkan SPK M odal Kerja dapat memenuhi kebutuhan perusahaan.

5. Reliable: Seperti telah disebutkan di atas pemenuhan kebutuhan modal kerja sangat vital bagi perusahaan sehingga laporan yang dihasilkan SPK M odal Kerja sangatlah penting. Namun lebih penting adalah keakuratan dari laporan yang dihasilkan sistem tersebut. Hal ini dikarenakan keputusan yang akan diambil berdasarkan hasil laporan SPK M odal Kerja. Sehingga kemampuan sistem untuk menghasilkan laporan yang akurat tergolong dalam kriteria sangat penting.

6. Maintainable: Dikarenakan sistem akan digunakan dalam jangka waktu yang lama maka biaya perawatan dan tingkat kesulitannya harus diperhatikan. SPK M odal Kerja yang disarankan diharapkan tidak memerlukan banyak biaya dan usaha untuk memperbaikinya di masa depan. Oleh sebab itu kriteria ini digolongkan sebagai penting.

7. Testable: Sistem yang akan dibangun dipastikan telah diuji coba sebelum digunakan sehingga dapat dipastikan telah berfungsi dengan baik. Oleh sebab itu kriteria ini tergolong sebagai mudah dipenuhi sebab pasti akan dilakukan.

8. Flexible: Sistem Pendukung Keputusan Modal Kerja seperti namanya merupakan sistem yang dibuat untuk suatu fungsi dan telah memiliki spesifikasi rancangan dan algoritma tersendiri. Oleh sebab itu perubahan pada sistem digolongkan ke dalam tidak penting karena keterbatasan perubahan.

9. Comprehensible: Sangatlah penting untuk memahami sistem ini sebab laporan yang dihasilkan oleh sistem ini sangat berguna bagi perusahaan. Oleh sebab itu pemahaman dari sistem tergolong sebagai katagori sangat penting.

10. Reusable: Sistem ini dirancang dengan rancangan tersendiri dan memiliki algoritma tersendiri. Oleh sebab itu akan sulit jika di masa depan sebagian atau keseluruhan sistem ini digunakan untuk membangun sistem baru. Akan lebih mudah bagi perusahaan jika ingin membuat sistem baru dari awal dibanding menggunakan bagian dari sistem ini, terutama pada kesulitan mengenali bahasa program yang digunakan programer untuk membuatnya. Oleh sebab itu kriteria ini tergolong kurang penting.

11. Portable: SPK M odal Kerja yang akan dibangun akan digunakan dari satu lokasi saja yaitu kantor bagian keuangan dan sistem tidak bisa dipindahkan sebab sistem memiliki

kemampuan akses ke dalam data perusahaa. Oleh sebab itu kriteria ini tidak relevan dan tidak diperlukan.

12. Interoperable: SPK Modal Kerja seperti namanya merupakan sistem pendukung yang akan menjadi bagian dari sistem terdahulu di bagian keuangan perusahaan. Oleh sebab itu perlu diperhatikan pentingnya agar sistem dapat disatukan dengan sistem terdahulu dan biaya yang akan dikeluarkan untuk menyatukannya. Hal ini menyebabkan kriteria Interoperable digolongkan sebagai penting bagi sistem.

4.1.2 Rancangan Sub Sistem Manajemen Data 4.1.2.1 Spesifikasi Database

Data yang digunakan dalam aplikasi SPK modal kerja adalah: Tabel 4.3 Spesifikasi Database User

Nama: User

Primary Key: NomorPegawai

Keterangan: Petugas yang berhak menjalankan applikasi SPK Nama Field Tipe Ukuran Desimal Keterangan

Nomor Pegawai Text 6 Nomor pegawai

Nama Text 20 Nama pegawai

Jabatan Text 20 Nama jabatan

Password Text 10 Password pegawai

Tabel 4.4 Spesifikasi Database Laporan Keuangan Perusahaan Neraca Nama: Laporan Keuangan Perusahaan Neraca

Primary Key: Nomor Akun

Nama Field Tipe Ukuran Desimal Keterangan No Auto

numbering

3 Nomor urut

No Perkiraan Number 3 Nomor Perkiraan

Akuntansi

Deskripsi Text 20 Nama Perkiraan

Akuntansi

Status Text 6 Saldo berada di

debet atau kredit

Saldo Currency 20 Saldo dari akun

Tabel 4.5 Spesifikasi Database Laporan Keuangan Perusahaan Laporan Laba Rugi

Nama: Laporan Keuangan Perusahaan Laporan Laba Rugi

Primary Key: Deskripsi

Keterangan: Laporan Keuangan Laba Rugi tahun 2007 PT. X

Nama Field Tipe Ukuran Desimal Keterangan

Deskripsi Text 20 Nama Perkiraan

Akuntansi

Rupiah Text 20 Saldo dari akun

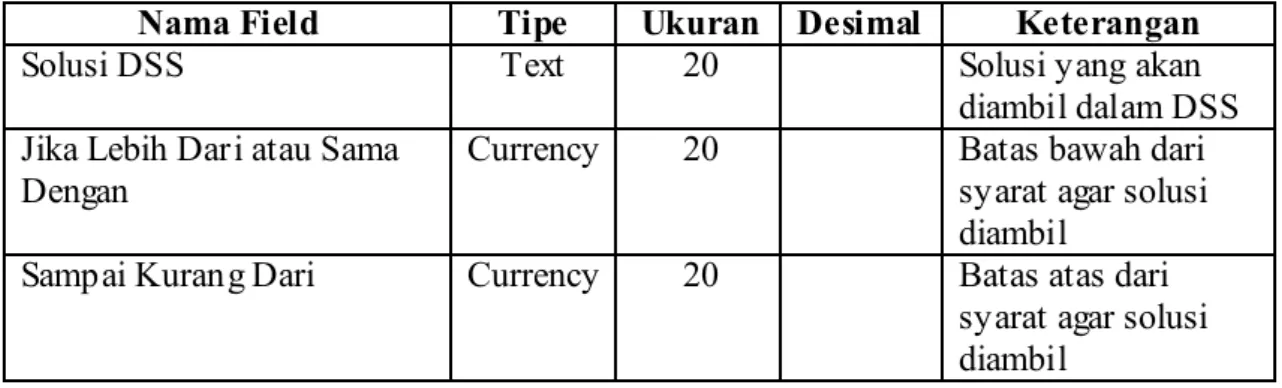

Tabel 4.6Spesifikasi Database Setting Nama: Setting

Primary Key: Solusi DSS

Keterangan: Petugas yang berhak menjalankan applikasi SPK

Nama Field Tipe Ukuran Desimal Keterangan

Solusi DSS Text 20 Solusi yang akan

diambil dalam DSS Jika Lebih Dari atau Sama

Dengan

Currency 20 Batas bawah dari syarat agar solusi diambil

Sampai Kurang Dari Currency 20 Batas atas dari syarat agar solusi diambil

Tabel 4.7 Spesifikasi Database Lembaga Pemberi Pinjaman Nama: Lembaga Pemberi Pinjaman

Primary Key: No LPP

Nama Field Tipe Ukuran Desimal Keterangan No. LPP Auto numbering 3 Nomor urut lembaga pemberi pinjaman

Tanggal Date Tanggal input

Nama Bank Text 20 Nama bank

Alamat Text 30 Alamat bank

SBI Number 2 Tingkat suku bunga

Bank Indonesia Jika M eminjam dari

(tahun)

Number 2 Awal jangka

pinjaman

Sampai (tahun) Number 2 Akhir jangka

pinjaman Dari Jumlah (Rupiah) Currency 12 Batas bawah

pinjaman

Sampai Jumlah (rupiah) Currency 12 Batas atas Pinjaman Tarif Bunga Pinjaman

(%)

Number 2 Tarif bunga

pinjaman dalam persen

Tarif Biaya Admin (%) Number 2 Tarif biaya administrasi yang dikenakan terhadap peminjaman sebesar persentase dari pinjaman diberikan

Tarif Denda (%) Number 2 Tarif denda yang

dikenakan jika perusahaan telat membayar pinjaman sebesar persentase dari pinjaman Tarif Jaminan yang

Diminta (%)

Number 2 Jumlah jaminan

yang diminta oleh bank sebesar persentase dari peminjaman Tarif Pengendapan Dana

(%)

Number 2 Tarif dana yang

harus diendapkan sebagai syarat peminjaman sebesar persentase dari pinjaman

Citra Text 10 Reputasi lembaga

secara umum

Kesehatan Lembaga Text 10 Keadaan lembaga

secara umum Lama Berdiri (tahun) Number 2 Lama lembaga telah

berdiri

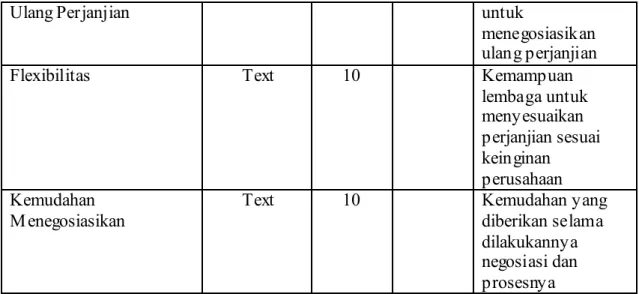

Ulang Perjanjian untuk

menegosiasikan ulang perjanjian

Flexibilitas Text 10 Kemampuan

lembaga untuk menyesuaikan perjanjian sesuai keinginan perusahaan Kemudahan M enegosiasikan

Text 10 Kemudahan yang

diberikan selama dilakukannya negosiasi dan prosesnya

Tabel 4.8 Spesifikasi Database Penilaian Lembaga Pemberi Pinjaman Nama: Lembaga Pemberi Pinjaman

Primary Key: No

Keterangan: Daftar tarif pinjaman yang bank tawarkan

Nama Field Tipe Ukuran Desimal Keterangan

No. NLPP Auto

numbering 3 Nomor urut nilai lembaga pemberi pinjaman

Tanggal Date Tanggal input

Nama Bank Text 20 Nama bank

Alamat Text 30 Alamat bank

SBI Number 2 Tingkat suku bunga

Bank Indonesia Jika M eminjam dari

(tahun)

Number 2 Awal jangka

pinjaman

Sampai (tahun) Number 2 Akhir jangka

pinjaman Dari Jumlah (Rupiah) Currency 12 Batas bawah

pinjaman

Sampai Jumlah (rupiah) Currency 12 Batas atas Pinjaman Nilai tarif Bunga

Pinjaman (%)

Number 2 Hasil penilaian tarif bunga pinjaman dalam persen Nilai tarif Biaya Admin

(%)

Number 2 Hasil penilaian tarif biaya administrasi yang dikenakan terhadap peminjaman sebesar persentase dari pinjaman diberikan Nilai tarif Denda (%) Number 2 Hasil penilaian tarif

denda yang dikenakan jika perusahaan telat membayar pinjaman sebesar persentase dari pinjaman Nilai tarif Jaminan yang

Diminta (%)

Number 2 Hasil penilaian

jumlah jaminan yang diminta oleh bank sebesar persentase dari peminjaman Nilai tarif Pengendapan

Dana (%)

Number 2 Hasil penilaian tarif dana yang harus diendapkan sebagai syarat peminjaman sebesar persentase dari pinjaman

Nilai citra Number 2 Hasil penilaian

reputasi lembaga secara umum Nilai kesehatan Lembaga Number 2 Hasil penilaian

keadaan lembaga secara umum Nilai lama Berdiri

(tahun) Number 2 Hasil lembaga telah penilaian lama berdiri

Nilai opsi M engosiasikan Ulang Perjanjian

Number 2 Hasil penilaian ada

tidaknya opsi untuk menegosiasikan ulang perjanjian Nilai flexibilitas Number 2 Hasil penilaian

kemampuan lembaga untuk menyesuaikan perjanjian sesuai keinginan perusahaan Nilai kemudahan M enegosiasikan

Number 2 Hasil penilaian

kemudahan yang diberikan selama dilakukannya negosiasi dan prosesnya

Tabel 4.9 Spesifikasi Database Hasil Nama: Hasil

Keterangan: Hasil SPK berupa solusi yang disarankan

Nama Field Tipe Ukuran Desimal Keterangan Solusi yang

Direkomendasikan

Text 30 Solusi modal kerja yang

direkomendasikan SPK

Nama Lembaga Text 20 Nama lembaga

Alamat Text 50 Alamat lembaga

Nilai DSS Number 5 Nilai SPK dari solusi

yang

direkomendasikan

4.1.3 Rancangan Sub Sistem Manajemen Model 4.1.3.1 Struktur Hirarki SPK Modal Kerja

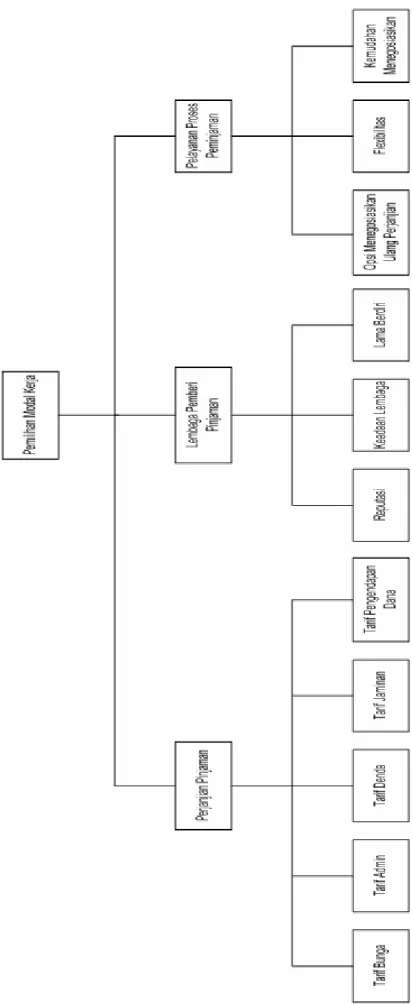

Kriteria utama yang digunakan dalam SPK modal kerja terdiri dari tiga kriteria utama, di mana masing-masing memiliki kriteria tersendiri. Kriteria utama yaitu: Perjanjian Pinjaman, Lembaga Pemberi Pinjaman dan Pelayanan Proses Peminjaman. Untuk lebih jelasnya kriteria utama dan masing-masing subkriteriannya dapat dilihat pada gambar berikut:

4.1.3.2 Penjabaran dari Kriteria yang Digunakan

Penjabaran dari kriteria utama dan sub dari masing-masing kriteria yang digunakan dalam SPK M odal Kerja dapat dilihat pada tabel berikut ini:

Tabel 4.10 Penjabaran Kriteria Utama SPK M odal Kerja

No. Kriteria Utama Keterangan

1 Perjanjian Pinjaman Isi dari perjanjian peminjaman

2 Lembaga Pemberi Pinjaman Status dari lembaga pemberi pinjaman

3 Pelayanan Proses

Peminjaman

Layanan dan fasilitas yang diberikan selama proses dan setelah peminjaman.

Tabel 4.11 Penjabaran Sub Kriteria Perjanjian Pinjaman

No. Sub Kriteria Keterangan

1 Tarif Bunga Tarif bunga yang dikenakan pada peminjaman 2 Tarif Admin Tarif biaya administrasi yang dikenakan pada

proses peminjaman

3 Tarif Denda Tarif denda yang dikenakan jika terjadi keterlambatan pembayaran peminjaman

4 Tarif Jaminan Tarif besar jaminan yang diminta oleh lembaga pemberi pinjaman atas pinjaman diberikan

5 Tarif Pengendapan Dana Tarif besar dana yang harus diendapkan sebagai syarat peminjaman

Tabel 4.12 Penjabaran Sub Kriteria Lembaga Pemberi Pinjaman

No. Sub Kriteria Keterangan

1 Citra Reputasi lembaga pemberi pinjaman secara umum

2 Kesehatan Lembaga Keadaan/kesehatan Lembaga pemberi keuangan

3 Lama Berdiri Lama lembaga keuangan berdiri

Tabel 4.13 Penjabaran Sub Kriteria Pelayanan Proses Peminjaman

No. Sub Kriteria Keterangan

1 Opsi M enegosiasikan Ulang Perjanjian

Ada tidaknya opsi untuk menegosiasikan ulang perjanjian pinjaman di masa depan jika terjadi hal-hal yang tidak diinginkan.

2 Flexibilitas Kemampuan lembaga pemberi pinjaman untuk menyesuaikan perjanjian dengan keinginan perusahaan.

3 Kemudahan Negosiasi Kemudahan yang diberikan dalam proses negosiasi peminjaman

4.1.3.3 Standard Skala Penilaian

Standar skala penilaian untuk setiap sub kriteria yang ada pada kriteria utama dapat dilihat tabel di bawah ini:

Standard Skala Penilaian Sub Kriteria dari Perjanjian Pinjaman: Tabel 4.14 Standard Skala Penilaian Sub Kriteria Tarif Bunga

Tingkat Keadaan Nilai

Lebih dari Suku Bunga Bank Indonesia (SBI) + 4% 1

Suku Bunga Bank Indonesia (SBI) + 4% 5

Suku Bunga Bank Indonesia (SBI) + (1-3)% 7

Sama dengan SBI atau bahkan kurang 9

Tabel 4.15 Standard Skala Penilaian Sub Kriteria Tarif Admin

Tingkat Keadaan Nilai

Biaya Admin lebih dari 1% pokok pinjaman 1

Biaya Admin sebesar 1% dari pokok pinjaman 6

Tidak ada biaya admin 9

Tabel 4.16 Standard Skala Penilaian Sub Kriteria Tarif Denda

Tingkat Keadaan Nilai

Tarif Denda lebih 2,5% dari pokok pinjaman 1 Tarif Denda sebesar 2% sampai 2,4% dari pokok pinjaman 5 Tarif Denda sebesar 1% sampai 1,9% dari pokok pinjaman 7 Tarif Denda sebesar 1% dari pokok pinjaman 9

Tabel 4.17 Standard Skala Penilaian Sub Kriteria Tarif Jaminan

Tingkat Keadaan Nilai

Jaminan sebesar 125% sampai 135% dari nilai pinjaman 5 Jaminan sebesar 100% sampai 124% dari nilai pinjaman 7

Jaminan sebesar 100% dari nilai pinjaman 9

Tabel 4.18 Standard Skala Penilaian Sub Kriteria Tarif Pengendapan Dana

Tingkat Keadaan Nilai

Adanya kewajiban pengendapan dana lebih 1 milliar rupiah 1 Adanya kewajiban pengendapan dana sebesar 500 juta sampai 1 milliar rupiah

5

Adanya kewajiban pengendapan dana sampai 499 juta rupiah 7

Tidak ada pengendapan dana 9

Standard Skala Penilaian Sub Kriteria dari Lembaga Pemberi Pinjaman:

Tabel 4.19 Standard Skala Penilaian Sub Kriteria Citra

Tingkat Keadaan Nilai

M emiliki reputasi yang tidak baik 1

Belum jelas/tidak diketahui/masih baru 5

M emiliki reputasi yang cukup baik secara umum 7

M emiliki reputasi yang sempurna 9

Tabel 4.20 Standard Skala Penilaian Sub Kriteria Kesehatan Lembaga

Tingkat Keadaan Nilai

Sehat 6

Sangat Sehat 9

Tabel 4.21 Standard Skala Penilaian Sub Kriteria Lama Berdiri

Tingkat Keadaan Nilai

Berumur kurang dari 4 tahun 1

Telah berdiri 5 tahun sampai 14 tahun 5

Telah berdiri 15 tahun sampai 25 tahun 7

Lebih dari 25 tahun 9

Standard Skala Penilaian Sub Kriteria dari Pelayanan Proses peminjaman:

Tabel 4.22 Standard Skala Penilaian Sub Kriteria Opsi M enegosiasikan Ulang Perjanjian

Tingkat Keadaan Nilai

Tidak ada opsi menegosiasikan ulang perjanjian 1

Ada opsi menegosiasikan ulang perjanjian 9

Tabel 4.23 Standard Skala Penilaian Sub Kriteria Flexibilitas

Tingkat Keadaan Nilai

Tidak mampu mengubah peraturan proses perjanjian peminjaman 1 M ampu menyesuaikan perjanjian peminjaman sesuai yang diinginkan 9

Tabel 4.24 Standard Skala Penilaian Sub Kriteria Kemudahan Negosiasi

Tingkat Keadaan Nilai

Sulit bernegosiasi sehingga baik karena proses panjang maupun pelayanan yang buruk

1

Proses negosiasi standard dan berjalan secara wajar 6 Negosiasi dapat dilakukan dengan mudah dan tidak banyak menghabiskan waktu serta perlakuan yang istimewa

9

4.1.3.4 Analisis Keputusan

Untuk melakukan analisis keputusan, perlu dilakukan langkah-langkah perhitungan untuk mengetahui tingkat konsistensi matriks keputusan yang dibuat. Adapun langkah-langkah serta hasil perhitungan untuk setiap kriteria dan sub kriteria yang digunakan dalam SPK M odal Kerja sebagai berikut:

Kriteria Utama

Sebelum langkah-langkah perhitungan dilakukan, matriks pairwise

comparison untuk setiap kriteria yang diperbandingkan harus terlebih

dahulu dibuat. M atriks untuk kriteria utama dapat dilihat pada tabel 4.35 berikut:

Tabel 4.25 M atriks Perbandingan Kriteria Utama

Modal Kerja Perjanjian Pinjaman Lembaga Pemberi Pinjaman Pelayanan Proses Peminjaman Perjanjian Pinjaman 1 3 5

Lembaga Pemberi

Pinjaman 1/3 1 2

Pelayanan Proses

Peminjaman 1/5 1/2 1

Contoh langkah-langkah perhitungan: 1. Hitung vi untuk setiap baris matriks:

v1 = 3 1 x 3 x 5 = 2,4662 v2 = 3 1/3 x 1 x 2 = 0,8736 v3 = 3 1/5 x 1/2 x 1 = 0,4642

Total v = 3,804

2. Normalisasikan vi untuk mendapatkan wi (weight): w1 = 2,4662 / 3,804 = 0,6483

w2 = 0,8736 / 3,804 = 0,2297 w3 = 0,4642 / 3,804 = 0,122

3. M encari λi dan λmaks di mana proses perhitungannya dapat dilihat pada tabel di bawah ini:

Tabel 4.26 Perhitungan λi dan λmaks Kriteria Utama

Perhitungan Hasil λ1 = ( (0,6483 x 1) + (0,2297 x 3) + (0,122 x 5) ) / 0,6483 = (0,6483 + 0,6891 + 0,61) / 0,6483 = 3,0039 λ2 = ( (0,6483 x 1/3) + (0,2297 x 1) + (0,122 x 2) ) / 0,2297 = (0,2161 + 0,2297 + 0,244) / 0,2297 = 3,0030 λ3 = ( (0,6483 x 1/5) + (0,2297 x 1/2) + (0,122 x 1) ) / 0,122 = (0,12966 + 0,11485 + 0,122) / 0,122 = 3,0042 Total λma ks = ( 9,0111 / 3) = 9,0111 = 3,0037 4. M encari nilai Consistency index (CI) dan Consistency Ratio (CR):

CI = (3,0037 – 3) / 2 = 0,00185 CR = 0,00185 / 0.58 = 0,00319

Dari perhitungan di atas dapat disimpulkan bahwa matriks kriteria utama konsisten karena CR = 0,00319 < 0,1 sehingga konsistensi dari pemilihan kriteria utama adalah memuaskan dan dapat digunakan dalam AHP. Rangkuman hasil perhitungan konsistensi matriks kriteria utama dapat dilihat pada tabel berikut ini:

Tabel 4.27 Hasil Perhitungan Konsistensi M atriks Kriteria Utama

Promosi v w Λ Perjanjian Pinjaman 2,4662 0,6483 3,0039 Lembaga Pemberi Pinjaman 0,8736 0,2297 3,0030 Pelayanan Proses Peminjaman 0,4642 0,122 3,0042 Total 3,804 1,0000 9,0111 λmaks 3.0037 CI = 0,00185 CR = 0,00319 (Konsisten)

Sub Kriteria Perjanjian Pinjaman

Sebelum langkah-langkah perhitungan dilakukan, matriks pairwise

comparison untuk setiap sub kriteria perjanjian pinjaman yang

diperbandingkan harus terlebih dahulu dibuat. M atriks untuk kriteria utama dapat dilihat pada tabel berikut ini:

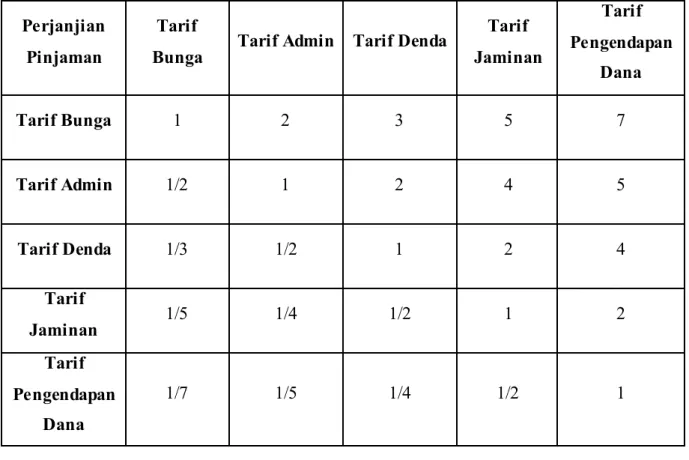

Tabel 4.28 M atriks Perbandingan Kriteria Perjanjian Pinjam

Perjanjian Pinjaman

Tarif

Bunga Tarif Admin Tarif Denda

Tarif Jaminan Tarif Pengendapan Dana Tarif Bunga 1 2 3 5 7 Tarif Admin 1/2 1 2 4 5 Tarif Denda 1/3 1/2 1 2 4 Tarif Jaminan 1/5 1/4 1/2 1 2 Tarif Pengendapan Dana 1/7 1/5 1/4 1/2 1

Contoh langkah-langkah perhitungan: 1. Hitung vi untuk setiap baris matriks:

v1 = 5 1 x 2 x 3 x 5 x 7 = 2,9137 v2 = 5 1/2 x 1 x 2 x 4 x 5 = 1,8206 v3 = 5 1/3 x 1/2 x 1 x 2 x 4 = 1,0592 v4 = 5 1/5 x 1/4 x 1/2 x 1 x 2 = 0,5493 v5 = 5 1/7 x 1/5 x 1/4 x 1/2 x 1 = 0,324 Total v = 6.6668

2. Normalisasikan vi untuk mendapatkan wi (weight): w1 = 2,9137/6.6668 = 0,4370

w3 = 1,0592/6.6668 = 0,1589 w4 = 0,5493/6.6668 = 0,0824 w5 = 0,324/6.6668 = 0,0486

3. M encari λi dan λmaks di mana proses perhitungannya dapat dilihat pada tabel di bawah ini:

Tabel 4.29 Perhitungan λi dan λmaks Kriteria Perjanjian Pinjam

Perhitungan Hasil λ1 = ((0,4370 x 1) + (0,2731 x 2) + (0,1589 x 3) + (0,0824 x 5) + (0,0486 x 7)) / 0,4370 = (0,4370 + 0,528 + 0,3213 + 0,179 + 0,1043) / 0,4370 = 5,062 λ2 = ((0,4370 x 1/2) + (0,2731 x 1) + (0,1589 x 2) + (0,0824 x 4) + (0,0486 x 5)) / 0,2731 = (0,2891 + 0,2731+ 0,2142 + 0,1432 + 0,0745) / 0,2731 = 5,0604 λ3 = ((0,4370 x 1/3) + (0,2731 x 1/2) + (0,1589 x 1) + (0,0824 x 2) + (0,0486 x 4)) / 0,1589 = (0,1927 + 0,132 + 0,1589 + 0,0716 + 0,0596) / 0,1589 = 5,0366 λ4 = ((0,4370 x 1/5) + (0,2731 x 1/4) + (0,1589 x 1/2) + (0,0824 x 1) + (0,0486 x 2)) / 0,0824 = (0,11564 + 0,066 + 0,05355 + 0,0824 + 0,0298) / 0,0824 = 5,033 λ5 = ((0,4370 x 1/7) + (0,2731 x 1/5) + (0,1589 x 1/4) + (0,0824 x 1/2) + (0,0486 x 1)) / 0,0486 = (0,0826 + 0,0528 + 0,0268 + 0,0179 + 0,0486 ) / 0,0486 = 5,0735 Total λma ks = (25,2655/5) = 25,2655 = 5,0531

4. M encari nilai Consistency index (CI) dan Consistency Ratio (CR):

CI = (5,0531 – 5) / 4 = 0,013275 CR = 0,013275 / 1,12 = 0,01185

Dari perhitungan di atas dapat disimpulkan bahwa matriks kriteria utama konsisten karena CR = 0,01185 < 0,1 sehingga konsistensi dari pemilihan kriteria utama adalah memuaskan dan dapat digunakan dalam AHP. Rangkuman hasil perhitungan

konsistensi matriks kriteria utama dapat dilihat pada tabel berikut ini:

Tabel 4.30 Hasil Perhitungan Konsistensi M atriks Kriteria Perjanjian Pinjam Perjanjian Pinjaman v w Λ Tarif Bunga 2,9137 0,4370 5,062 Tarif Admin 1,8206 0,2731 5,0604 Tarif Denda 1,0592 0,1589 3,0042 Tarif Jaminan 0,5493 0,0824 5,0366 Tarif Pengendapan Dana 0,324 0,0486 5,0735 Total 6.6668 1,0000 25,2655 λmaks 5,0531 CI = 0,013275 CR = 0,01185 (Konsisten)

Sub Kriteria Lembaga Pemberi Pinjaman

Sebelum langkah-langkah perhitungan dilakukan, matriks pairwise

comparison untuk setiap sub kriteria lembaga pemberi pinjaman yang

diperbandingkan harus terlebih dahulu dibuat. M atriks untuk kriteria utama dapat dilihat pada tabel 4.41 berikut:

Tabel 4.31 M atriks Perbandingan Sub Kriteria Lembaga Pemberi Pinjaman

Lembaga Pemberi

Pinjaman Citra

Kesehatan

Lembaga Lama Berdiri

Kesehatan Lembaga 1/2 1 3

Lama Berdiri 1/5 1/3 1

Contoh langkah-langkah perhitungan: 1. Hitung vi untuk setiap baris matriks:

v1 = 3 1 x 2 x 5 = 2,1544 v2 = 3 1/2 x 1 x 3 = 1,1447 v3 = 3 1/5 x 1/3 x 1 = 0,4055

Total v = 3,7046

2. Normalisasikan vi untuk mendapatkan wi (weight): w1 = 2,1544/3,7046 = 0,5815

w2 = 1,1447/3,7046 = 0,309 w3 = 0,4055/3,7046 = 0,1095

3. M encari λi dan λmaks di mana proses perhitungannya dapat dilihat pada tabel di bawah ini:

Tabel 4.32 Perhitungan λi dan λmaks Kriteria Lembaga Pemberi

Pinjaman Perhitungan Hasil λ1 = ( (0,5815 x 1) + (0,309 x 2) + (0,1095 x 5) ) / 0,5815 = (0,5815 + 0,3538 + 0,652) / 0,5815 = 3,0043 λ2 = ( (0,5815 x 1/2) + (0,309 x 1) + (0,1095 x 3) ) / 0,309 = (0,34635 + 0,309 + 0,3912) / 0,309 = 3,0040 λ3 = ( (0,5815 x 1/5) + (0,309 x 1/3) + (0,1095 x 1) ) / 0,1095 = (0,12966 + 0,11485 + 0,1095) / 0,1095 = 3,0027 Total λma ks = ( 9,011 / 3) = 9,011 = 3,0037

4. M encari nilai Consistency index (CI) dan Consistency Ratio (CR):

CI = (3,0037 – 3) / 2 = 0,00185 CR = 0,00185 / 0.58 = 0,00319

Dari perhitungan di atas dapat disimpulkan bahwa matriks sub kriteria lembaga pemberi pinjaman konsisten karena CR = 0,00319 < 0,1. Sehingga konsistensi dari pemilihan sub kriteria lembaga pemberi pinjaman adalah memuaskan dan dapat digunakan dalam AHP. Rangkuman hasil perhitungan konsistensi matriks sub kriteria lembaga pemberi pinjaman dapat dilihat pada tabel berikut ini:

Tabel 4.33 Hasil Perhitungan Konsistensi M atriks Sub Kriteria Lembaga Pemberi Pinjaman

Lembaga Pemberi Pinjaman v w Λ Citra 2,1544 0,5815 3,0043 Kesehatan Lembaga 1,1447 0,309 3,0040 Lama Berdiri 0,4055 0,1095 3,0027 Total 3,7046 1,0000 9,011 λmaks 3,0037 CI = 0,00185 CR = 0,00319 (Konsisten)

Sub Kriteria Pelayanan Proses Peminjaman

Sebelum langkah-langkah perhitungan dilakukan, matriks pairwise

comparison untuk setiap sub kriteria pelayanan proses peminjaman yang

diperbandingkan harus terlebih dahulu dibuat. M atriks untuk kriteria utama dapat dilihat pada tabel di bawah ini:

Tabel 4.34 M atriks Perbandingan Kriteria Pelayanan Proses Peminjaman Pelayanan Proses Peminjaman Opsi Menegosiasikan Ulang Perjanjian Flexibilitas Kemudahan Menegosiasikan Opsi Menegosiasikan Ulang Perjanjian 1 3 6 Flexibilitas 1/3 1 3 Kemudahan Menegosiasikan 1/6 1/3 1

Contoh langkah-langkah perhitungan: 1. Hitung vi untuk setiap baris matriks:

v1 = 3 1 x 3 x 6 = 2,6207 v2 = 3 1/3 x 1 x 3 = 1

v3 = 3 1/6 x 1/3 x 1 = 0,3816

Total v = 4,0023

2. Normalisasikan vi untuk mendapatkan wi (weight): w1 = 2,6207 / 4,0023 = 0,6549

w2 = 1 / 4,0023 = 0,2499 w3 = 0,3816 / 4,0023 = 0,0953

3. M encari λi dan λmaks di mana proses perhitungannya dapat dilihat pada tabel di bawah ini:

Tabel 4.35 Perhitungan λi dan λmaks Sub Kriteria Pelayanan Proses Peminjaman Perhitungan Hasil λ1 = ( (0,6549 x 1) + (0,2499 x 3) + (0,0953 x 6) ) / 0,6549 = (0,6549 + 0,7497 + 0,5718) / 0,6549 = 3,0018 λ2 = ( (0,6549 x 1/3) + (0,2499 x 1) + (0,0953 x 3) ) / 0,2499 = (0,2183 + 0,2499 + 0,2859) / 0,2499 = 3,0018 λ3 = ( (0,6549 x 1/6) + (0,2499 x 1/3) + (0,0953 x 1) ) / 0,0953 = (0,10915 + 0,0833 + 0,0953) / 0,0953 = 3,0019 Total λma ks = ( 9,0055 / 3) = 9,0055 = 3,0018 4. M encari nilai Consistency index (CI) dan Consistency Ratio (CR):

CI = (3,0018 – 3) / 2 = 0,0009 CR = 0,0009 / 0.58 = 0,00155

Dari perhitungan di atas dapat disimpulkan bahwa matriks sub kriteria pelayanan poses peminjaman konsisten karena CR = 0,00155 < 0,1. Sehingga konsistensi dari pemilihan sub kriteria pelayanan poses peminjaman adalah memuaskan dan dapat digunakan dalam AHP. Rangkuman hasil perhitungan konsistensi matriks sub kriteria pelayanan poses peminjaman dapat dilihat pada tabel berikut ini:

Tabel 4.36 Hasil Perhitungan Konsistensi M atriks Sub Kriteria Pelayanan Proses Peminjaman

Pelayanan Proses Peminjaman v w Λ Opsi Menegosiasikan Ulang Perjanjian 2,6207 0,6549 3,0018

Flexibilitas 1 0,2499 3,0018 Kemudahan Menegosiasikan 0,3816 0,0953 3,0019 Total 4,0023 1,0001 9,0055 λmaks 3.0018 CI = 0,0009 CR = 0,00155 (Konsisten)

4.1.4 Rancangan Sub Sistem Manajemen User Interface 4.1.4.1 User Interface

SPK M odal Kerja PT X Tbk. menggunakan bahasa Indonesia sebagai bahasa resminya, tetapi istilah-istilah bahasa Inggris dan komputer juga banyak digunakan dalam rancangan antar muka. Berikut gambaran design user interface SPK Modal Kerja PT X Tbk.

4.1.4.2 Dialog Style

Setiap user interface pada SPK Modal Kerja memiliki sejumlah windows yang digunakan untuk mendukung proses pemilihan sumber modal kerja PT X. Selain itu, sistem juga menyediakan fasilitas untuk keperluan pencetakan informasi yang diperlukan oleh berbagai pihak dalam perusahaan terutama direktur untuk pengambilan keputusan. Berikut ini merupakan daftar window user interface dan hasil pencetakannya pada tabel di bawah ini.

Tabel 4.37 Daftar window user interface dan print out

Window Print Out

M enu Utama M odal Kerja

Run

Imput M atiks Utama

Bobot dan Konsistensi Kriteria Utama Imput M atiks Perjanjian Perjanjian Pinjam

Bobot dan Konsistensi Kriteria Perjanjian Pinjam Imput M atiks Lembaga Pemberi Pinjaman

Bobot dan Konsistensi Kriteria Lembaga Pemberi Pinjaman

Imput M atiks Pelayanan Proses Peminjaman

Bobot dan Konsistensi Kriteria Pelayanan Proses Peminjaman

Imput M atiks Utama

Bobot dan Konsistensi Kriteria Utama Simulasi

Hasil Perhitungan Sebelumnya

Hasil DSS Hasil Non DSS Hasil Simulasi D SS

Data Lembaga Pemberi Pinjaman Change

Overall

Data Lembaga Pemberi Pinjaman

Status Keuangan Perusahaan Neraca

Laporan Laba Rugi

Neraca

Laporan Laba Rugi

Seting Ubah Password

Help

Logout

4.1.4.3 Navigation diagram

Berikut merupakan navigation diagram yang menggambarkan

window user interface beserta hubungan antara window interface satu

4.1.4.4 Rancangan User Interface

Berikut merupakan gambaran dari masing-masing window user

interface:

Gambar 4.26 Window Login

Gambar 4.28 Window Help

Gambar 4.30 Window Setting

Gambar 4.32 Window Status Keuangan Perusahaan Laporan Laba Rugi

Gambar 4.35 Window Perhitungan Modal Kerja

Gambar 4.37 Window Modal Kerja Peminjaman

Gambar 4.39 Window Bobot dan Konsistensi Kriteria Utama

Gambar 4.41 Window Bobot dan Konsistensi Kriteria Perjanjian Pinjam

Gambar 4.42 Window Input Matrix Lembaga Pemberi Pinjaman

Gambar 4.43 Window Bobot dan Konsistensi Kriteria Lembaga

Gambar 4.44 Window Input Matrix Lembaga Pelayanan Proses Peminjaman

Gambar 4.45 Window Bobot dan Konsistensi Kriteria Lembaga Pelayanan Proses Peminjaman

Gambar 4.46 Window Hasil D SS Peminjaman

Gambar 4.48 Window Analisa Sensitivitas

Gambar 4.49 Window Simulasi

4.2 Analisa Sensitivitas

Berikut ini adalah tabel yang menggambarkan analisa sensitivitas pada SPK M odal Kerja, dimana perubahan pada kriteria utama dapat mengakibatkan perubahan hasil SPK M odal Kerja.

Tabel 4.38 Analisa Sensitivitas

Kriteria Bobot Hasil SPK

Perjanjian Pinjaman 0,1 Lembaga Pemberi Pinjaman 0,1 Pelayanan Proses Peminjaman 0,8 Danamon Perjanjian Pinjaman 0,1 Lembaga Pemberi Pinjaman 0,8 Pelayanan Proses Peminjaman 0,1 BCA Perjanjian Pinjaman 0,8 Lembaga Pemberi Pinjaman 0,1 Pelayanan Proses Peminjaman 0,1 City Bank Perjanjian Pinjaman 0,3 Lembaga Pemberi Pinjaman 0,3 Pelayanan Proses Peminjaman 0,3 City Bank

Pada tabel di atas hasil SPK M odal Kerja dua kali menampilkan City Bank, yaitu pada saat bobot kriteria Perjanjian Pinjam ekstrim dan pada saat bobot kriteria

seimbang. Hal ini membuktikan bahwa kriteria yang paling berpengaruh adalah Perjanjian Pinjaman.

Berikut merupakan contoh menjalankan analisa sensitivitas pada program SPK M odal Kerja.

Gambar 4.50 Window Hasil D SS Peminjaman awal

Pada window Hasil DSS Peminjaman, tekan tombol analisa sensitivitas. Ini akan membuka window Analisa Sensitivitas yang akan menampilkan perbandingan dari kriteria utama.

Gambar 4.51 Window Analisa Sensitivitas awal

Pada window Analisa Sensitivitas ini terdapat tiga textbox yang jumlah nilai dari ketiganya selalu 1. Dua textbox diatas dapat diubah dan textbox yang terbawah akan menyesuaikan perubahan yang dilakukan diatas. Ubahlah perbandingan ketiga

textbox tersebut, misalnya menjadi seperti berikut ini.

Tekan hasil untuk memperlihatkan hasil DSS yang baru. Ini akan membuka

Window Hasil DSS Peminjaman, namun dengan hasil yang berbeda.

Gambar 4.53 Window Hasil D SS Peminjaman baru

Dengan demikian dapat diperlihatkan bahwa analisa sensitivitas yang merubah bobot kriteria utama dapat mempengaruhi hasil akhir DSS.

4.3 Rencana Implementasi

Pada sub bab akan dibahas bagaimana mengimplementasikan SPK M odal Kerja yang telah dirancang di atas. Di mana akan di jelaskan kebutuhan perangkat keras, piranti lunak dan program pelatihan pengguna SPK. Selain itu akan dijelaskan urutan dan jadwal dari proses implementasi SPK M odal Kerja.

4.3.1 Kebutuhan Perangkat Keras, Piranti Lunak dan Program pelatihan Pengguna SPK

1. Perangkat Keras.

• Processor = Intel Pentium 4

• RAM = 256 M B

• Hard disk = 40 GB

2. Piranti Lunak.

• Operating System = Windows XP

• Aplikasi Utama = a. Microsoft Visual Studio 2005

b. Microsoft Access 2003

c. Crystal Report 8.5 • Aplikasi tambahan = Microsoft Office 2003

3. Program Pelatihan Pengguna.

Aplikasi SPK M odal Kerja telah dirancang sesederhana mungkin sehingga mudah untuk dipelajari tanpa memerlukan waktu yang lama. Syarat dasar yang harus dimiliki oleh pengguna adalah harus memahami dan sudah terbiasa menggunakan/mengoperasikan komputer sebagai pendukung kegiatan operasional. Selain itu pengguna juga akan dibekali dengan buku panduan untuk membantu pengguna jika mengalami kesulitan mengoperasikannya.

4.3.2 Rencana Jadwal Implementasi

Rencana jadwal implementasi secara lengkap dapat dilihat pada tabel 4.39 berikut:

4.39 Tabel Jadwal Implementasi

Minggu ke Kegiatan 1 2 3 4 5 1. Pembentukan tim 2. Pengadaan perangkat keras 3. Pengadaan perangkat lunak

4. Instalasi dan uji coba

SPK

5. Pelatihan pengguna