PENGARUH MODAL SENDIRI, MODAL PINJAMAN, PEMBERIAN KREDIT DAN JUMLAH ANGGOTA TERHADAP SISA HASIL

USAHA (SHU) KPRI SEJAHTERA DI KABUPATEN DHARMASRAYA

Widya Maharani1, Nora Susanti2, Mona Amelia2

1

Mahasiswa Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat

2

Dosen Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat [email protected],

ABSTRACT

The type of research used is descriptive and associative research. Implementation of this research was conducted at KPRI Sejahtera located in Koto Baru Subdistrict, Dharmasraya Regency in July 2017. The data used in this research is secondary data in the form of Time Series data of Annual Members Meeting report KPRI Sejahtera from 2006-2015. Data analysis technique used is multiple linear regression analysis method by using Eviews 7. To test the hypothesis used t test technique and F test. The result of research show that (1) own capital have significant effect to SHU KPRI Sejahtera obtained by tcount value 5,511> ttable equal to 2.57. (2) loan capital significantly affect SHU KPRI Sejahtera obtained tcount value of 2,953> ttable of 2.57. (3) the provision of credit has a significant effect on SHU KPRI Sejahtera obtained tcount value of 4.422> ttable of 2.57. (4) number of significant member of SHU KPRI Sejahtera obtained by tcount of 5.085> ttable of 2.57. (5) there is a significant influence between own capital, loan capital, crediting and number of members to the rest of business result (SHU) with value Fcount 10.612> Ftabel 5,192 and significant value 0,000 <α = 0,05. This means Ha is accepted and H0 is rejected.

Keywords: Own Capital, Loan Capital, Credit Grant, Total Member, Remaining Result of Business

PENDAHULUAN

Indonesia sebagai negara yang terus berkembang sudah semestinya

berupaya untuk meningkatkan

kualitas dan daya saing

perekonomian bangsa agar tidak semakin tertinggal dengan negara lain. Pemerintah melakukan upaya-upaya meningkatkan kesejahteraan

masyarakat dengan melaksanakan kebijakan pembangunan di bidang perekonomian.

Pembangunan di bidang

perekonomian harus didasarkan pada

demokrasi ekonomi yang

mengarahkan bahwa masyarakat

harus memegang peran aktif dalam kegiatan pembangunan. Maka dari

itu, pemerintah sangat mendorong

pertumbuhan ekonomi disegala

bidang dengan mengambil langkah-langkah dan menetapkan berbagai kebijakan guna menciptakan suasana yang sehat bagi dunia usaha.

Salah satu upaya pemerintah dalam mengambil langkah untuk mendorong pertumbuhan ekonomi adalah adanya koperasi. Koperasi merupakan wadah ekonomi yang mampu bertahan di tengah-tengah situasi perekonomian di Indonesia.

Undang-Undang Perkoperasian No.17 tahun 2012 menyebutkan bahwa koperasi adalah badan usaha

yang didirikan oleh orang

perseorangan atau badan hukum

koperasi, dengan pemisahan

kekayaan para anggotanya sebagai modal untuk menjalankan usaha, memenuhi aspirasi dan kebutuhan bersama dibidang ekonomi, sosial dan budaya sesuai dengan nilai dan prinsip koperasi.

Salah satu koperasi yang berdiri lama yaitu KPRI Sejahtera yang berada di Kabupaten Dharmasraya. KPRI ini berdiri dari tahun 1973. Koperasi ini resmi di sahkan oleh badan hukum pada tanggal 16

Oktober 1973. Tujuan koperasi ini

salah satunya adalah

mensejahterakan anggotanya dengan melihat Sisa Hasil Usaha (SHU).

Di dalam koperasi tidak dikenal istilah “keuntungan”, karena kegiatan usaha koperasi tujuan utamanya bukan mengejar keuntungan semata. Keuntungan di dalam koperasi biasa disebut dengan istilah “Sisa Hasil Usaha (SHU)”. Berdasarkan UU No.17 Tahun 2012 Pasal 1 ” Sisa Hasil Usaha merupakan surplus hasil usaha atau defisit hasil usaha atau pendapatan koperasi dalam satu tahun setelah dikurangi dengan pengeluaran atas berbagai beban usaha”.

Dalam setiap tahunnya SHU yang diperoleh koperasi disisihkan

dan dibagi untuk keperluan:

cadangan koperasi, jasa anggota, dana pengurus, dana pegawai, dana pendidikan, dana sosial dan dana pembangunan daerah kerja. Adapun cara dan besarnya penyisihan SHU ditetapkan dalam Rapat Anggota

Tahunan (RAT) masing-masing

Jumlah SHU yang diperoleh secara teratur serta kecenderungan meningkat merupakan faktor yang sangat penting yang perlu mendapat perhatian dalam menilai keuntungan suatu koperasi. Semakin besar Sisa Hasil Usaha (SHU) yang diperoleh

koperasi akan meningkatkan

kesejahteraan para anggotanya dan masyarakat pada umumnya. Oleh sebab itu, apabila suatu koperasi dapat meningkatkan perolehan SHU

dalam setiap tahunnya tentu akan memperkuat struktur keuangan pada koperasi tersebut. Perolehan SHU yang besar setiap tahun dapat juga sebagai pertanda bahwa koperasi yang bersangkutan telah dikelola dan berkembang dengan sangat baik. Ditinjau dari laporan Sisa Hasil Usaha (SHU) yang diperoleh KPRI

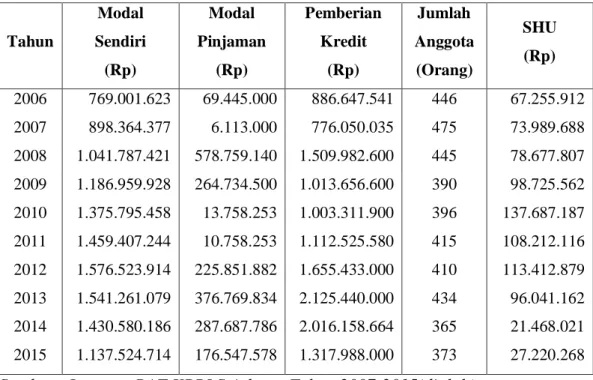

Sejahtera, perkembangan SHU

mengalami fluktuasi terlihat pada Tabel di bawah ini :

Tabel 1. Informasi Data tentang Modal Sendiri, Modal Pinjaman, Pemberian Kredit dan Jumlah Anggota serta Sisa Hasil Usaha (SHU) KPRI Sejahtera pada Tahun 2007-2015 Tahun Modal Sendiri (Rp) Modal Pinjaman (Rp) Pemberian Kredit (Rp) Jumlah Anggota (Orang) SHU (Rp) 2006 769.001.623 69.445.000 886.647.541 446 67.255.912 2007 898.364.377 6.113.000 776.050.035 475 73.989.688 2008 1.041.787.421 578.759.140 1.509.982.600 445 78.677.807 2009 1.186.959.928 264.734.500 1.013.656.600 390 98.725.562 2010 1.375.795.458 13.758.253 1.003.311.900 396 137.687.187 2011 1.459.407.244 10.758.253 1.112.525.580 415 108.212.116 2012 1.576.523.914 225.851.882 1.655.433.000 410 113.412.879 2013 1.541.261.079 376.769.834 2.125.440.000 434 96.041.162 2014 1.430.580.186 287.687.786 2.016.158.664 365 21.468.021 2015 1.137.524.714 176.547.578 1.317.988.000 373 27.220.268 Sumber : Laporan RAT KPRI Sejahtera Tahun 2007-2015(diolah)

Berdasarkan Tabel 1. Perkembangan Sisa Hasil Usaha di atas, menunjukkan bahwa jumlah SHU mengalami fluktuasi. SHU mengalami peningkatan drastis pada tahun 2010 dan 2012, tetapi juga mengalami penurunan drastis pada tahun 2014. Naik turunnya jumlah SHU setiap tahunnya juga akan mempengaruhi lancar atau tidaknya usaha koperasi nantinya. Apabila

SHU koperasi setiap tahunnya

mengalami peningkatan, maka

koperasi tersebut memperoleh laba, tetapi fenomena yang terjadi SHU koperasi mengalami fluktuasi atau naik turun, sehingga menyebabkan koperasi mengalami kerugian pada tahun 2014. Tentunya hal ini tidak diharapkan oleh pihak koperasi, sebab fenomena yang terjadi tidak sesuai dengan salah satu tujuan koperasi menurut Pasal 5 UU No. 17/2012, yaitu untuk mmeningkatkan

kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan

perekonomian nasional yang

demokratis dan berkeadilan.

Sedangkan salah satu cara untuk

mensejahterakan anggota adalah

dengan peningkatan SHU setiap tahunnya, sehingga dalam pembagian SHU kepada anggota nantinya akan sesuai dengan kontribusi anggota.

Modal sendiri pada tahun 2006-2012 mengalami peningkatan, namun

pada tahun 2013-2015 justru

mengalami penurunan. Pada tahun 2015 modal sendiri mengalami lebih besar dibandingkan pada tahun 2014, sedangkan SHU yang diperoleh pada tahun 2015 lebih besar dibandingkan dengan tahun 2014. Hal ini tidak diharapkan oleh pihak koperasi serta tidak sesuai dengan teori Sitio & Tamba (2001:87), yaitu “semakin besar transaksi usaha dan modal

anggota dalam koperasi, maka

semakin besar SHU yang akan diterima”. Sedangkan fenomena yang terjadi yaitu menurunnya modal sendiri menyebabkan naiknya SHU koperasi.

Modal pinjaman koperasi juga mengalami fluktuasi, terlihat setiap tahunnya perkembangan modal pinjaman tidak menentu, terkadang naik dan bahkan juga turun. Pada tahun 2007 modal pinjaman lebih kecil dibandingkan dengan tahun

2006, sedangkan Sisa Hasil Usaha yang diperoleh pada tahun 2007 lebih besar dibandingkan tahun 2006. Begitu pula pada tahun 2010 modal

pinjaman mengalami penurunan

drastis sebanyak Rp 13.758.253,- sedangkan Sisa Hasil Usaha yang diperoleh justru meningkat secara drastis. Hal ini tidak sesuai dengan

teori Pachta (2005:84) bahwa

“semakin besar modal pinjaman yang diperoleh, semakin besar pula unit usaha yang dikembangkan oleh suatu

koperasi sehingga dapat

meningkatkan sisa hasil usaha

koperasi”.

Jika kita lihat dari

perkembangan modal sendiri dan modal pinjaman, pada tahun 2010 mengalami penurunan drastis, tetapi

tidak tahu kenapa pada

perkembangan SHU justru

mengalami peningkatan. Hal ini juga

terlihat pada pemberian kredit

menggambarkan bahwa pada tahun

2007 pemberian kredit kepada

anggota lebih kecil dibandingkan tahun 2006, sedangkan SHU yang diperoleh pada tahun 2007 lebih besar dibandingkan tahun 2006. pada

tahun 2010 pemberian kredit

mengalami penurunan drastis,

sedangkan Sisa Hasil Usaha yang

diperoleh tahun 2007 justru

mengalami peningkatan drastis. Jadi, fenomena ini tidak sesuai dengan teori Kasmir (2013:257) “Semakin

banyak uang yang disalurkan

memperbesar keuntungan koperasi”. Artinya, semakin tinggi pemberian kredit maka akan semakin tinggi pula

pendapatannya, sehingga akan

mempengaruhi SHU. Sedangkan

fenomena yang terjadi tidak sesuai dengan teori yang ada, melainkan

berkurangnya pemberian kredit

kepada anggota koperasi

menyebabkan menurunnya SHU

yang diperoleh.

Pada jumlah anggota terlihat mengalami fluktuasi, dimana anggota

koperasi setiap tahunnya tidak

menentu naik ataupun turunnya. Hal ini tidak sesuai dengan teori Baswir

(2000:83), yaitu “semakin

berkembang koperasi biasanya

semakin banyak jumlah anggotanya dan semakin banyak pula jumlah anggota masyarakat terlayani”.

Ada banyak faktor yang

mempengaruhi SHU, menurut Pachta

mempengaruhi SHU terdiri dari 2 faktor, yaitu faktor dari dalam dan faktor dari luar. Faktor dari dalam terdiri dari: partisipasi anggota,

jumlah modal sendiri, kinerja

pengurus, jumlah unit usaha yang dimilki, kinerja manejer, dan kinerja karyawan.

Sedangkan faktor dari luar terdiri dari: modal pinjaman dari luar, para konsumen dari luar selain anggota

koperasi, dan pemerintah.

Berdasarkan penelitian Iramani dan

Kristijadi (dalam Ariesta &

Yolamalinda, 2014:9) faktor-faktor yang mempengaruhi SHU, yaitu: jumlah anggota koperasi, volume usaha, jumlah simpanan, jumlah hutang. Jadi, penulis menduga bahwa modal sendiri, modal pinjaman, pemberian kredit (pinjaman) dan jumlah anggota merupakan faktor yang mempengaruhi SHU di KPRI Sejahtera.

Jumlah modal sendiri yang dihimpun anggota dalam koperasi akan berpengaruh terhadap jumlah SHU yang akan diterima oleh anggota, karena semakin besar modal anggota maka akan semakin besar SHU yang akan diterima oleh

anggota koperasi. Begitupun

sebaliknya, semakin kecil modal anggota maka akan semakin kecil pula SHU atau laba yang akan diterima oleh anggota koperasi.

Dengan adanya modal dari

anggota, maka koperasi dapat

berjalan dengan lancar untuk

menjalankan berbagai usahanya guna mendapatkan laba atau SHU. Modal ini merupakan investasi anggota yang nanti dapat dipinjamkan oleh anggota itu sendiri sesuai dengan kebutuhannya masing-masing, dan harus dikembalikan sesuai dengan kewenangan pihak koperasi yang meminjamkannya.

Selain faktor modal sendiri, modal pinjaman juga berpengaruh terhadap Sisa Hasil Usaha (SHU).

Menurut Pachta (2005:56)

menyatakan bahwa Sisa Hasil Usaha (SHU) dipengaruhi oleh dua faktor yakni faktor dalam dan faktor luar, dimana faktor luar salah satunya terdiri dari modal pinjaman dari luar yang diperoleh koperasi tersebut. Semakin besar modal pinjaman yang diperoleh, maka semakin besar pula unit usaha yang dikembangkan oleh

meningkatkan sisa hasil usaha koperasi.

Koperasi bekerja hanya pada

satu lapangan usaha, yaitu

menyimpan uang, menyediakan, dan mengusahakan pinjaman atau kredit bagi anggota-anggotanya. Harapan

setiap usaha koperasi adalah

memperoleh keuntungan. Hal ini

sesuai dengan teori Kasmir

(2013:257) bahwa “Semakin banyak uang yang disalurkan memperbesar keuntungan koperasi”. Jadi, selain modal sendiri dan modal pinjaman, pemberian kredit juga mempengaruhi SHU, sebab semakin banyak pihak

koperasi memberikan pinjaman

kepada para anggotanya, maka akan memperoleh keuntungan bagi pihak koperasi.

Anggota koperasi mempunyai peranan yang berbeda dengan badan

usaha lainnya. Menurut Ikatan

Akuntansi Indonesia (PSAK No.27) “Anggota koperasi memiliki identitas ganda, yaitu sebagai pemilik dan pengguna jasa koperasi”. Sebagai pemilik adalah anggota koperasi menyetorkan modal pada koperasi berupa simpanan, baik simpanan pokok, simpanan wajib, maupun

simpanan sukarela, sedangkan

sebagai pengguna jasa dapat mereka lakukan dengan cara berperan aktif dalam memanfaatkan jasa yang ada pada koperasi. Kekuatan koperasi terletak pada banyaknya anggota dan kemampuan mereka untu memikul kewajiban dan melaksanakan hak sebagai anggota. Semakin banyak anggota yang mampu memikul

kewajiban dan melaksanakan

haknya, maka semakin besar pula

kesempatan koperasi itu untuk

berkembang.

Apabila anggota koperasi secara

bersama-sama menjalankan

kewajiban dan melaksanakan haknya sebagai anggota koperasi, tentu

koperasi tersebut mampu juga

berkembang dengan baik. Hal ini akan menguntungkan anggota itu s

endiri terutama dengan adanya

kenaikan perolehan SHU koperasi. Hal tersebut menjelaskan bahwa

jumlah anggota berpengaruh

terhadap SHU.

Dari uraian di atas dapat disimpulkan bahwa modal sendiri, modal pinjaman, pemberian kredit dan jumlah anggota berpengaruh terhadap SHU. Semakin besar modal

sendiri, yang disetor diharapkan koperasi dapat memperoleh SHU yang besar, semakin besar kredit yang diberikan koperasi maka akan semakin besar pula SHU yang diterima koperasi tersebut, begitu juga halnya bila jumlah anggota meningkat apalagi diiringi dengan peran aktif anggota tersebut akan

lebih memperkokoh kedudukan

koperasi.

METODE PENELITIAN

Jenis penelitian ini

menggunakan penelitian deskriptif dan asosiatif. Menurut Arikunto (2010:3) penelitian deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi, atau hal-hal lain terhadap suatu objek atau wilayah yang diteliti. Sedangkan

penelitian asosiatif menurut

Sugiyono (2011:11) adalah suatu penelitian yang bertujuan untuk

mengetahui pengaruh ataupun

hubungan antara dua variabel atau lebih.

Penelitian ini telah dilaksanakan pada 15 Juli 2017 dilakukan di KPRI Sejahtera yang berada di Kecamatan Koto Baru, Kabupaten Dharmasraya.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Menurut Arikunto (2010:201) dokumentasi adalah barang-barang tertulis berupa

buku-buku, majalah, dokumen,

peraturan-peraturan, notulen rapat, catatan harian dan sebagainya.

HASIL DAN PEMBAHASAN

Analisis Regresi Linier Berganda

Berdasarkan hasil olahan data, diperoleh persamaan regresi linear berganda :

Y= -50,467 + 3,841X1 + 0,304X2 –

2,774X3 + 6,773X4

Dari model persamaan regresi linear berganda di atas dapat diketahui bahwa:

1. Nilai konstan sebesar -50,467 berarti tanpa adanya pengaruh dari variabel bebas maka nilai variabel terikat nilainya hanya sebesar -50,467. Hal ini berarti bahwa apabila variabel bebas nilainya konstan maka nilai variabel SHU (Y) hanya sebesar -50,467.

2. Koefisien regresi modal sendiri

(X1) sebesar 3,841 yang

adanya pengaruh positif modal sendiri terhadap SHU, apabila nilai variabel modal sendiri meningkat sebesar satu satuan maka akan meningkatkan nilai variabel SHU sebesar 3,841 dalam setiap satuannya. Dengan

asumsi variabel lain tidak

mengalami perubahan atau

konstan.

3. Koefisien regresi modal

pinjaman (X2) sebesar 0,304 yang bertanda positif. Hal ini berarti adanya pengaruh positif modal pinjaman terhadap SHU, apabila nilai variabel modal pinjaman meningkat sebesar satu satuan maka akan meningkatkan nilai variabel SHU sebesar 0,304 dalam setiap satuannya. Dengan

asumsi variabel lain tidak

mengalami perubahan atau

konstan.

4. Koefisien regresi pemberian

kredit (X3) sebesar -2.774 yang bertanda negatif. Hal ini berarti

adanya pengaruh negatif

pemberian kredit terhadap SHU, apabila nilai variabel pemberian kredit meningkat sebesar satu satuan maka akan menurunkan

nilai variabel SHU sebesar -2774 dalam setiap satuannya. Dengan

asumsi variabel lain tidak

mengalami perubahan atau

konstan.

5. Koefisien regresi jumlah

anggota (X4) sebesar 6,773 yang bertanda positif. Hal ini berarti

adanya pengaruh positif

pemberian kredit terhadap SHU, apabila nilai variabel pemberian kredit meningkat sebesar satu satuan maka akan meningkatkan nilai variabel SHU sebesar 6,773 dalam setiap satuannya. Dengan

asumsi variabel lain tidak

mengalami perubahan atau

konstan.

Koefisien Determinasi (R2)

Berdasarkan hasil olahan data dengan bantuan Eviews 7 maka diperoleh hasil nilai R Square sebesar 0,89 yang artinya 89 % perubahan pada variabel dependen (SHU) dapat dijelaskan oleh variabel independen (modal sendiri, modal pinjaman, pemberian kredit dan jumlah anggota). Sedangkan sisanya sebesar 11 % dipengaruhi oleh

variabel lain yang tidak termasuk dalam penelitian ini.

Hasil Uji Hipotesis Hasil Uji t

Pengaruh masing-masing variabel bebas yang mempengaruhi Sisa Hasil Usaha adalah :

a. Hipotesis 1, terdapat pengaruh yang signifikan antara modal sendiri (X1) terhadap Sisa Hasil Usaha KPRI Sejahtera (Y). Dimana nilai ini signifikan karena diperoleh nilai koefisien sebesar 3,841 dan nilai thitung sebesar 5,511 > ttabel sebesar 2,57 dengan nilai signifikan

0,002 < 0,05, berarti Ha

diterima dan H0 ditolak. Jadi,

dapat dikatakan bahwa terdapat

pengaruh signifikan secara

parsial antara modal sendiri terhadap SHU KPRI Sejahtera.

Hal ini berarti semakin

bertambah modal sendiri akan semakin bertambah SHU. Hasil ini sesuai dengan teori Sitio & Tamba (2001:87) jumlah SHU yang akan diterima anggota akan berbeda tergantung pada partisipasi modal (simpanan

anggota termasuk simpanan pokok dan simpanan wajib) dan transaksi anggota terhadap

pembentukan pendapatan

koperasi.

b. Hipotesis 2, terdapat pengaruh yang signifikan antara modal pinjaman (X2) terhadap Sisa Hasil Usaha KPRI Sejahtera (Y). Dimana nilai ini signifikan karena diperoleh nilai koefisien sebesar 0,304 dan nilai thitung sebesar 2,953 > ttabel sebesar 2,57 dengan nilai signifikan

0,031 < 0,05, berarti Ha

diterima dan H0 ditolak. Jadi,

dapat dikatakan bahwa terdapat

pengaruh signifikan secara

parsial antara modal pinjaman terhadap SHU KPRI Sejahtera.

Hal ini berarti semakin

bertambah modal pinjaman akan semakin bertambah SHU. Hasil ini sesuai dengan teori Pachta (2005:84) menyatakan bahwa semakin besar modal pinjaman yang diperoleh, maka semakin besar pula unit usaha yang dikembangkan oleh suatu

meningkatkan sisa hasil usaha koperasi.

c. Hipotesis 3, terdapat pengaruh

yang signifikan antara

pemberian kredit (X3) terhadap

Sisa Hasil Usaha KPRI

Sejahtera (Y). Dimana, nilai ini signifikan karena diperoleh nilai koefisien sebesar -2,774 dan nilai thitung sebesar 4,422 > ttabel sebesar 2,57 dengan nilai signifikan 0,006 < 0,05, berarti

Ha diterima dan H0 ditolak.

Jadi, dapat dikatakan bahwa terdapat pengaruh signifikan secara parsial antara pemberian kredit terhadap SHU KPRI

Sejahtera. Hal ini berarti

semakin bertambah pemberian kredit akan semakin berkurang SHU. Hasil ini sesuai dengan

teori Rusmana, Bagia &

Yudiaatmaja (2014)

menyatakan bahwa bahwa

kredit bermasalah merupakan

kredit yang mengalami

kesulitan dalam pelunasan

akibat adanya kesengajaan atau karena faktor eksternal di luar kemampuan kreditur seperti kondisi ekonomi yang buruk

yang dapat mempengaruhi

berkurangya SHU.

d. Hipotesis 4, terdapat pengaruh yang signifikan antara jumlah anggota (X4) terhadap Sisa Hasil Usaha KPRI Sejahtera

(Y). Dimana, nilai ini

signifikan karena diperoleh nilai koefisien sebesar 6,773 dan nilai thitung sebesar 5,085 >

ttabel sebesar 2,57 dengan nilai

signifikan 0,031 < 0,05, berarti

Ha diterima dan H0 ditolak.

Jadi, dapat dikatakan bahwa terdapat pengaruh signifikan secara parsial antara jumlah anggota terhadap SHU KPRI

Sejahtera. Hal ini berarti

semakin bertambah jumlah

anggota akan semakin

bertambah SHU. Hasil ini sesuai dengan teori Baswir

(2000:83) “semakin

berkembang koperasi biasanya

semakin banyak jumlah

anggotanya dan semakin

banyak pula jumlah anggota masyarakat terlayani”.

Hasil Uji F

Dari hasil pengolahan data

dengan menggunakan program

eviews 7 dapat dilihat pada Tabel di atas menunjukkan bahwa nilai Fhitung

10,612 > Ftabel 5,192 dan nilai

signifikan 0,000 < = 0,05. Hal ini berarti H0 ditolak dan Ha diterima. Dengan demikian dapat dikatakan

bahwa terdapat pengaruh yang

signifikan antara modal sendiri, modal pinjaman, pemberian kredit dan jumlah anggota terhadap Sisa

Hasil Usaha (SHU). Artinya,

semakin tinggi modal sendiri, modal pinjaman, pemberian kredit dan jumlah anggota maka akan semakin tinggi SHU.

KESIMPULAN

Berdasarkan hasil penelitian dan

pembahasan dapat disimpulkan

bahwa :

1. Terdapat pengaruh signifikan

antara modal sendiri (X1)

terhadap Sisa Hasil Usaha KPRI Sejahtera (Y). Hal ini

ditunjukkan nilai koefisien

sebesar 3,841 artinya, apabila

modal sendiri meningkat

sebesar Rp 1 maka akan

meningkatkan SHU sebesar Rp 3.841 dengan asumsi variabel lain tidak ada perubahan atau

tetap. Sedangkan nilai thitung

sebesar 5,511 > ttabel sebesar 2,7764 dengan nilai signifikan 0,002 < 0,05 berarti Ha diterima

dan H0 ditolak. Jadi, semakin

bertambah modal sendiri akan semakin bertambah SHU. 2. Terdapat pengaruh signifikan

antara modal pinjaman (X2) terhadap Sisa Hasil Usaha KPRI Sejahtera (Y). Hal ini

ditunjukkan nilai koefisien

sebesar 0,304 artinya, apabila modal pinjaman meningkat sebesar Rp 1 maka SHU juga akan meningkat sebesar Rp 304 dengan asumsi variabel lain tidak ada perubahan atau

tetap. Sedangkan nilai thitung

sebesar 2,953 > ttabel sebesar 2,7764 dengan nilai signifikan 0,031 < 0,05, berarti Ha

diterima dan H0 ditolak. Jadi,

semakin bertambah modal

pinjaman akan semakin

bertambah SHU.

3. Terdapat pengaruh signifikan

terhadap Sisa Hasil Usaha KPRI Sejahtera (Y). Hal ini

ditunjukkan nilai koefisien

sebesar -2,774 artinya,

pemberian kredit meningkat sebesar Rp 1 maka akan menurunkan SHU sebesar Rp 2.774 dengan asumsi variabel lain tidak ada perubahan atau tetap. Sedangkan nilai thitung sebesar 4,422 > ttabel sebesar 2,7764 dengan nilai signifikan 0,006 < 0,05 berarti Ha diterima

dan H0 ditolak. Jadi, semakin

bertambah pemberian kredit akan semakin berkurang SHU. 4. Terdapat pengaruh signifikan

antara jumlah anggota (X4)

terhadap Sisa Hasil Usaha KPRI Sejahtera (Y). Hal ini

ditunjukkan nilai koefisien

sebesar 6,773 artinya, apabila

jumlah anggota meningkat

sebanyak 1 orang maka SHU juga akan meningkat sebanyak 6.773 orang dengan asumsi

variabel lain tidak ada

perubahan atau tetap.

Sedangkan nilai thitung sebesar

5,085 > ttabel sebesar 2,7764

dengan nilai signifikan 0,031 <

0,05 berarti Ha diterima dan H0

ditolak. Jadi, semakin

bertambah jumlah anggota

akan semakin bertambah SHU .

5. Terdapat pengaruh yang

signifikan antara modal sendiri, modal pinjaman, pemberian kredit dan jumlah anggota secara bersama-sama terhadap SHU KPRI Sejahtera. Hal ini ditunjukkan nilai Fhitung 10,612

> Ftabel 5,192 dan nilai

signifikan 0,000 < = 0,05. Selain itu, berdasarkan hasil analisis koefisien determinasi

(R2) diperoleh nilai R Square

sebesar 0,89 yang artinya 89 %

perubahan pada variabel

dependen (SHU) dapat

dijelaskan oleh variabel

independen (modal sendiri, modal pinjaman, pemberian kredit dan jumlah anggota). Sedangkan sisanya sebesar 11 % dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian ini. Hal ini berarti bahwa semakin tinggi modal

sendiri, modal pinjaman,

anggota akan semakin tinggi pula Sisa Hasil Usaha (SHU).

DAFTAR PUSTAKA

Ariesta, Ferline & Yolamalinda.

(2014). Pengaruh Jumlah

Anggota Dan Simpanan

Anggota Terhadap Peningkatan Sisa Hasil Usaha ( Shu ) Pada Pkp-Ri Propinsi Sumatera Barat. Economic and Economic Education, 2(2).

Arifin Sitio, & Haloman Tamba. (2001). Koperasi Teori dan Praktik. Jakarta: Erlangga.

Arikunto, S. (2010). prosedur

penelitian suatu pendekatan praktik-revisi. Jakarta: Rineka Cipta.

Kasmir. (2013). Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali.

Revrison Baswir. (2000). Koperasi Indonesia. Yogyakarta: BPFE - Yogyakarta.

Rusmana, I Made Agus, Bagia, I

Wayan & Yudiaatmaja,

Fridayana. (2014). Pengaruh

Pertumbuhan Kredit

Bermasalah dan Simpanan

Anggota Koperasi Terhadap SHU pada Koperasi Simpan Pinjam. Manajemen, 2(1). Sugiyono. (2011). Metode Penelitian

Pendidikan. Bandung: Alfabeta.

Suharsimi Arikunto. (2010).

Prosedur Penelitian. Jakarta: Rineka Cipta.

W Andjar Pachta, dkk. (2005). Hukum Koperasi Indonesia.

Jakarta: Kencana Prenada