BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia bisnis dan situasi ekonomi semakin bersaing, krisis keuangan global mempengaruhi dunia usaha. Perusahaaan didirikan dengan

tujuan utama yaitu memaksimumkan nilai perusahaan. Nilai perusahaan akan tercermin dalam harga saham perusahaan (Fama, 1978). Manajemen keuangan

perusahaan harus dapat dijalankan dengan optimal karena keberhasilan kinerja perusahaan tercermin dari nilai perusahaan yaitu harga saham. Semakin tinggi harga saham, semakin tinggi nilai perusahaan. Nilai perusahaan merupakan

konsep penting bagi investor, kreditor dan stakeholders dalam menentukan investasi guna untuk mendapatkan capital gain dan mengantisipasi resiko yang akan terjadi. Kesejahteraan investor akan meningkat seiring dengan meningkatnya

nilai perusahaan.

Faktor yang mempengaruhi tinggi rendahnya nilai perusahaan adalah

kinerja keuangan. Kinerja keuangan perusahaan tercermin dari laporan keuangan yang diterbitkan oleh perusahaan. Informasi laporan keuangan adalah sebagai sarana informasi bagi investor, kreditor dan stakeholders, alat

pertanggungjawaban manajemen, indikator keberhasilan kinerja perusahaan dan sebagai referensi pertimbangan dalam pengambilan keputusan. Kinerja keuangan

nilai perusahaan (Wild dkk, 2005). Faktor kinerja keuangan merupakan kunci

utama yang akan mempengaruhi nilai perusahaan karena merupakan faktor yang berbicara tentang bagaimana perusahaan mengelola keuangan perusahaan agar

efisien dalam penggunaannya.

Kinerja keuangan perusahaan dapat dianalisis dengan analisis fundamental yang mencakup analisis terhadap keuangan perusahaan dengan menggunakan

data-data historis, menganalisis rasio keuangan pada laporan keuangan yaitu leverage, likuiditas, profitabilitas dan kinerja operasi untuk digunakan sebagai

dasar pertimbangan dalam pengambilan keputusan investor, kreditor, stakeholders dan manajemen perusahaan, semakin baik kinerja perusahaan yang diukur dengan dengan rasio keuangan maka semakin tinggi nilai perusahaan.

Leverage sebagai penaksir resiko dari perusahaan, semakin tinggi leverage, semakin tinggi resiko investasi yang menyebabkan turunnya nilai perusahaan. Hasil penelitian Nyoman (2014), Abdul (2015) dan Natalia (2013)

yang menyatakan bahwa leverage secara parsial berpengaruh negatif tidak signifikan terhadap nilai perusahaan, sedangkan hasil penelitian Ayu dan Ary

(2013) menyatakan bahwa leverage secara parsial berpengaruh negatif signifikan terhadap nilai perusahaan. Hasil penelitian Nani (2012) dan Mareta, dkk (2014) yang menyatakan bahwa leverage secara parsial berpengaruh positif tidak

signifikan terhadap nilai perusahaan, sedangkan hasil penelitian Komang dan Putu (2013), Retno, dkk (2011), dan Rosiyana dan Tia (2011) menyatakan bahwa

Perusahaan dengan likuiditas yang tinggi menunjukkan perusahaan dalam

kondisi keuangan yang sehat, semakin tinggi likuiditas akan meningkatkan nilai perusahaan karena pasar akan bereaksi positif. Hasil penelitian Retno, dkk (2011)

yang menyatakan bahwa likuiditas secara parsial berpengaruh positif tidak signifikan terhadap nilai perusahaan.

Perusahaan dengan profitabilitas yang tinggi menunjukkan tingginya

kemampuan perusahaan dalam memperoleh laba dan semakin baik kinerja perusahaannya, semakin tinggi profitabilitas akan meningkatkan nilai perusahaan.

Hasil penelitian Ayu dan Ary (2013), Nani (2012), Nyoman (2014), Retno, dkk (2011) dan Abdul (2015) yang menyatakan bahwa profitabilitas secara parsial berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan hasil

penelitian Vidyanita, dkk (2013) dan Mareta, dkk (2014) menyatakan bahwa profitabilitas secara parsial berpengaruh positif tidak signifikan terhadap nilai perusahaan. Hasil penelitian Rosiyana dan Tia (2011) yang menyatakan bahwa

profitabilitas secara parsial berpengaruh negatif tidak signifikan terhadap nilai perusahaan, sedangkan hasil penelitian Wahyu dan Wardoyono (2014)

menyatakan bahwa profitabilitas secara parsial berpengaruh negatif signifikan terhadap nilai perusahaan.

Kondisi keuangan perusahaan dengan total aktiva yang besar lebih kuat,

operasional lebih stabil dan relatif lebih dapat menghasilkan laba sehingga prospek perusahaan ke depannya lebih baik. Manajemen perusahaan lebih dapat

maka investor akan merespon positif untuk berinvestasi sehingga nilai perusahaan

akan meningkat. Hasil penelitian Komang dan Putu (2013) yang menyatakan bahwa size secara parsial berpengaruh positif signifikan terhadap nilai perusahaan,

sedangkan hasil penelitian Ayu dan Ary (2013) menyatakan bahwa size secara parsial berpengaruh positif tidak signifikan terhadap nilai perusahaan.

Kinerja operasi perusahaan sebagai alat pendeteksi awal dalam berbagai

investasi untuk memprediksi kondisi perusahaan di masa depan. Operating performance menunjukkan semakin efisiensi perusahaan mengelola biaya operasi

dan semakin efektif meningkatkan tingkat penjualannya. Operating performance perusahaan yang tinggi menunjukkan kinerja operasi perusahaan semakin baik akan meningkatkan nilai perusahaan.

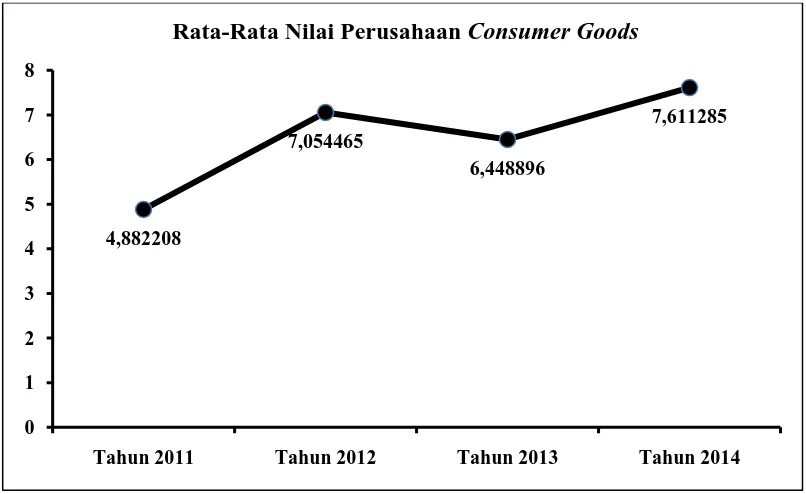

Fenomena naik turunnya harga saham menjadi isu yang berkaitan dengan naik turunnya nilai perusahaan. Rata-rata nilai perusahaan consumer goods mengalami kenaikan dan penurunan selama periode 2011-2014, pada tahun 2011

sebesar 4.88, tahun 2012 sebesar 7.05, tahun 2013 sebesar 6.44 dan tahun 2014 sebesar 7.61. Rata-rata nilai perusahaan mengalami pasang surut dari tahun ke

tahun, tahun 2011-2012 mengalami kenaikan, tahun 2012-2013 mengalami penurunan dan tahun 2013-2014 mengalami kenaikan. Perbandingan rata-rata nilai perusahaan tahun 2011 dengan tahun 2014 mengalami kenaikan sebesar 2.73.

Gambar 1.1

Rata-Rata Nilai Perusahaan Consumer Goods Sumbe

Rasio keuangan dapat dijadikan sebagai prediktor nilai perusahaan yang menggambarkan tentang kinerja perusahaan dalam mendapatkan dana dan

mengalokasikan dana tersebut agar efisien dan efektif penggunaanya. Kinerja perusahaan akan tercermin dari nilai perusahaan sehingga menciptakan persaingan usaha antar industri consumer goods yang mengakibatkan perusahaan consumer

goods untuk semakin meningkatkan kinerja perusahaan supaya tujuan perusahaan dapat tercapai. Industri consumer goods mempunyai pangsa yang besar dan

mempunyai prospek yang bagus karena daya beli masyarakat yang semakin tinggi berbanding lurus dengan semakin besar proporsi masyarakat golongan ekonomi menengah di Indonesia sehingga menjadi penyumbang nilai tambah yang

dominan bagi kemajuan ekonomi suatu negara.

4,882208

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Tujuan utama perusahaan yang telah go public adalah meningkatkan

kesejahteraan investor melalui peningkatan nilai perusahaan. Nilai perusahaan dapat mempengaruhi persepsi investor terhadap prospek perusahaan. Nilai

perusahaan dapat diukur dari price book value (PBV) yang merupakan perbandingan antara harga pasar saham dengan nilai buku per lembar saham (Brigham dkk, 2006). Harga saham perusahaan dapat diketahui berada di atas atau

di bawah nilai bukunya, keberadaan price book value (PBV) sangat penting bagi investor dalam menentukan strateginya.

Penelitian tentang nilai perusahaan memberikan gambaran mengenai kinerja keuangan terhadap nilai perusahaan, semakin baik kinerja keuangan perusahaan maka semakin tinggi nilai perusahaan. Kinerja keuangan dapat

menginformasikan kondisi perusahaan saat ini dan prospek di masa yang akan datang.

Penelitian ini merupakan replikasi yang mengacu pada penelitian oleh Ayu

dan Ary (2013) dengan judul Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan. Hasil penelitian menunjukkan bahwa variabel

independen struktur modal, profitabilitas dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap variabel dependen nilai perusahaan dan variabel independen struktur modal secara parsial berpengaruh negatif signifikan, variabel

independen profitabilitas secara parsial berpengaruh positif signifikan, variabel independen ukuran perusahaan secara parsial berpengaruh positif tidak signifikan

Penelitian dilakukan untuk mengkaji lebih lanjut berbagai penelitian

terdahulu maupun teori yang ditelaah, penelitian ini direplikasi dengan perbedaan yaitu mengganti dan menambah variabel independen dengan leverage, likuiditas,

profitabilitas dan size, variabel moderating operating performance, objek penelitian adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Hasil penelitian diharapkan dapat sebagai bahan evaluasi mengenai nilai perusahaan bagi investor, kreditor, stakeholders dan manajemen perusahaan serta

memperoleh bukti empiris nilai perusahaan. Hasil penelitian empiris masih menunjukkan perbedaan hasil, hal tersebut mungkin dikarenakan adanya inkonsistenan, perbedaan sifat variabel, objek penelitian, kebijakan yang berlaku

dan/atau perbedaan dalam metode statistik yang digunakan.

Berdasarkan uraian latar belakang tersebut, peneliti menganalisis penelitiannya dalam bentuk tesis dengan judul : “Analisis Faktor-Faktor Yang

Mempengaruhi Nilai Perusahaan Dengan Operating Performance Sebagai Variabel Moderating Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa

1.2 Rumusan Masalah

Berdasarkan pada identifikasi latar belakang masalah yang telah dikemukakan, maka perumusan masalah yang dikaji dalam penelitian ini adalah:

1. Apakah leverage, likuiditas, profitabilitas dan size berpengaruh terhadap nilai perusahaan pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial?

2. Apakah operating performance dapat memoderasi pengaruh leverage, likuiditas, profitabilitas dan size terhadap nilai perusahaan pada

perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan identifikasi latar belakang masalah yang telah dikemukakan dalam perumusan masalah, maka yang menjadi tujuan penelitian ini adalah:

1. Untuk menguji dan menganalisis pengaruh leverage, likuiditas,

profitabilitas dan size terhadap nilai perusahaan pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia secara simultan maupun

parsial.

2. Untuk menguji dan menganalisis operating performance dapat memoderasi pengaruh leverage, likuiditas, profitabilitas dan size terhadap

1.4 Manfaat Penelitian

Hasil penelitian diharapkan bermanfaat sebagai berikut:

1. Bagi peneliti untuk menambah wawasan dan pengetahuan peneliti

mengenai bukti empiris nilai perusahaan.

2. Bagi investor sebagai referensi pertimbangan keputusan investasi dalam kaitannya dengan pengambilan keputusan investasi dan sebagai bahan

evaluasi kinerja mengenai nilai perusahaan.

3. Bagi perusahaan dan emiten sebagai bahan evaluasi kinerja perusahaan.

4. Bagi akademisi, peneliti selanjutnya dan praktisi sebagai dasar referensi acuan dan kontribusi ilmu pengetahuan mengenai nilai perusahaan.

1.5 Originalitas

Penelitian ini merupakan replikasi yang mengacu pada penelitian oleh Ayu dan Ary (2013) dengan judul Pengaruh Struktur Modal, Profitabilitas Dan Ukuran

Perusahaan Pada Nilai Perusahaan. Hasil penelitian menunjukkan bahwa variabel independen struktur modal, profitabilitas dan ukuran perusahaan secara simultan

berpengaruh signifikan terhadap variabel dependen nilai perusahaan dan variabel independen struktur modal secara parsial berpengaruh negatif signifikan, variabel independen profitabilitas secara parsial berpengaruh positif signifikan, variabel

independen ukuran perusahaan secara parsial berpengaruh positif tidak signifikan terhadap variabel dependen nilai perusahaan.

Penelitian dilakukan untuk mengkaji lebih lanjut berbagai penelitian

terdahulu maupun teori yang ditelaah, penelitian ini direplikasi dengan perbedaan yaitu mengganti dan menambah variabel independen dengan leverage, likuiditas,

profitabilitas dan size, variabel moderating operating performance, objek penelitian adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

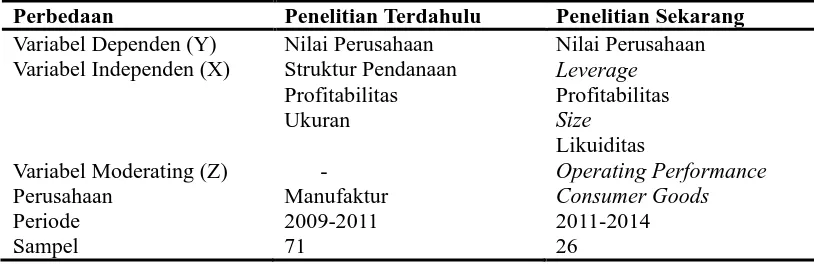

Perbedaan penelitian yaitu menambah variabel independen yakni likuiditas dan menambah variabel moderating yakni operating performance dan objek

penelitian adalah perusahaan consumer goods dengan periode penelitian selama 2011-2014. Likuiditas merupakan salah satu analisis fundamental untuk dijadikan sebagai dasar penilaian bagi investor, kreditor dan stakeholder untuk berinvestasi

dan mengantisipasi resiko, menilai apakah perusahaan dalam keadaan likuid dengan aktiva lancar membayar kewajiban jangka pendek. Operating performance merupakan pure profit perusahaan yang diterima dari penjualan yang

dilakukan dengan mengabaikan kewajiban bunga dan pajak untuk menilai hasil prestasi perusahaan selama periode waktu tertentu dan memprediksi kondisi suatu

Tabel 1.1 Originalitas

Perbedaan Penelitian Terdahulu Penelitian Sekarang

Variabel Dependen (Y) Nilai Perusahaan Nilai Perusahaan

Variabel Independen (X) Struktur Pendanaan Profitabilitas Ukuran

Leverage Profitabilitas Size

Likuiditas

Variabel Moderating (Z) - Operating Performance

Perusahaan Manufaktur Consumer Goods

Periode 2009-2011 2011-2014

Sampel 71 26

Hasil penelitian diharapkan dapat sebagai bahan evaluasi mengenai nilai

perusahaan bagi investor, kreditor, stakeholders dan manajemen perusahaan serta memperoleh bukti empiris nilai perusahaan. Hasil penelitian empiris masih