BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Pustaka

2.1.1 Belanja Daerah

Menurut PSAP No.2, “Belanja adalah semua pengeluaran dari Rekening Kas

Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah”.

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah sebagaimana yang telah diubah dengan

Permendagri No 59 tahun 2007 dan perubahan kedua dengan Peraturan Menteri

Dalam Negeri Nomor 21 tahun 2011, Belanja Daerah didefenisikan sebagai

kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih.

Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang

standar akuntansi pemerintahan untuk tujuan pelaporan keuangan dikelompokkan

menjadi:

1. Belanja operasi

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari

pemerintah pusat/daerah yang memberi manfaat jangka pendek.

Belanja operasi meliputi:

a. Belanja pegawai

c. Bunga

d. Subsidi

e. Hibah

f. Bantuan sosial

2. Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap

berwujud yang memberi manfaat lebih dari satu periode akuntansi.Nilai asset tetap

dalam belanja modal yaitu sebesar harga beli/ bangun asset ditambah seluruh belanja

yang terkait dengan pengadaan/pembangunan asset sampai asset tersebut siap

digunakan.Belanja modal terdiri dari:

a. Belanja modal tanah

b. Belanja modal peralatan dan mesin

c. Belanja modal gedung dan bangunan

d. Belanja modal jalan, irigasi, dan jaringan

e. Belanja modal asset tetap lainnya

f. Belanja asset lainnya (asset tak berwujud)

3. Belanja lain-lain/belanja tak terduga

Belanja lain-lain atau belanja tak terduga adalah pengeluaran anggaran untuk

kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti

penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya

yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah

4. Belanja transfer

Belanja transfer adalah pengeluaran anggaran dari entitas pelaporan yang lebih

tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana perimbangan

oleh pemerintah pusat ke pemerintah daerah dan dana bagi hasil oleh pemerintah

provinsi kekabupaten/kota serta dana bagi hasildari kabupaten/kota ke desa.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007 dan adanya perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor

21 Tahun 2011 tentang perubahan kedua, belanja dikelompokkan menjadi:

1. Belanja langsung

Belanja langsung adalah belanja yang dianggarkan terkait secara langsung

dengan program dan kegiatan. Belanja langsung terdiri dari belanja:

a. Belanja pegawai

b. Belanja barang dan jasa

c. Belanja modal

2. Belanja tidak langsung

Belanja tidak langsung merpakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak

langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai

b. Belanja bunga

d. Belanja hibah

e. Belanja bantuan sosial

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa.

2.1.2. Pajak Daerah Siahaan (2005):

Pajak daerah adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan.

Prakosa (2003):

Pajak secara umum adalah iuran wajib anggota masyarakat kepada negara karena undang-undang, dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk. Dalam konteks daerah, pajak daerah adalah pajak-pajak yang dipungut oleh pemerintah daerah (misal: Provinsi, Kabupaten, Kotamadya) yang diatur berdasarkan masing-masing Peraturan Daerah dan hasil pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya.

Menurut Undang-Undang No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib

kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang - Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan Daerah bagi sebesar - besarnya kemakmuran rakyat.

Berdasarkan Undang - Undang No. 28 Tahun 2009 tentang Pajak Daerah dan

Jenis pajak berdasarkan undang– undang tersebut terdiri dari 16 jenis pajak, yaitu 5

jenis pajak provinsi dan 11 jenis pajak kabupaten/kota.

Jenis Pajak provinsi terdiri atas: a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan

e. Pajak Rokok.

Jenis Pajak kabupaten/kota terdiri atas: a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Berdasarkan terminologi yang digunakan dalam pajak daerah, subjek pajak

itu,wajib pajak adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan perpajakan daerah diwajibkan untuk melakukan pembayaran pajak yang

terutang, termasuk pemungut atau pemotong pajak tertentu. Subjek Pajak dan Wajib

Pajak Kabupaten/ Kota berdasarkan Undang-Undang No. 28 Tahun 2009 adalah:

1. Subjek Pajak Hotel adalah orang pribadi atau Badan yang melakukan

pembayaran kepada orang pribadi atau Badan yang mengusahakan Hotel. Wajib

Pajak Hotel adalah orang pribadi atau Badan yang mengusahakan Hotel.

2. Subjek Pajak Restoran adalah orang pribadi atau Badan yang membeli makanan

dan/atau minuman dari Restoran. Wajib Pajak Restoran adalah orang pribadi atau

Badan yang mengusahakan Restoran.

3. Subjek Pajak Hiburan adalah orang pribadi atau Badan yang menikmati Hiburan.

Wajib Pajak Hiburan adalah orang pribadi atau Badan yang menyelenggarakan

Hiburan.

4. Subjek Pajak Reklame adalah orang pribadi atau Badan yang menggunakan

Reklame. Wajib Pajak Reklame adalah orang pribadi atau Badan yang

menyelenggarakan Reklame.

5. Subjek Pajak Penerangan Jalan adalah orang pribadi atau Badan yang dapat

menggunakan tenaga listrik. Wajib Pajak Penerangan Jalan adalah orang pribadi

atau Badan yang menggunakan tenaga listrik. Dalam hal tenaga listrik disediakan

oleh sumber lain, Wajib Pajak Penerangan Jalan adalah penyedia tenaga listrik.

6. Subjek Pajak Mineral Bukan Logam dan Batuan adalah orang pribadi atau Badan

Bukan Logam dan Batuan adalah orang pribadi atau Badan yang mengambil

Mineral Bukan Logam dan Batuan.

7. Subjek Pajak Parkir adalah orang pribadi atau Badan yang melakukan parkir

kendaraan bermotor. Wajib Pajak Parkir adalah orang pribadi atau Badan yang

menyelenggarakan tempat Parkir.

8. Subjek Pajak Air Tanah adalah orang pribadi atau Badan yang melakukan

pengambilan dan/atau pemanfaatan Air Tanah. Wajib Pajak Air Tanah adalah

orang pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan

Air Tanah.

9. Subjek Pajak Sarang Burung Walet adalah orang pribadi atau Badan yang

melakukan pengambilan dan/atau mengusahakan Sarang Burung Walet. Wajib

Pajak Sarang Burung Walet adalah orang pribadi atau Badan yang melakukan

pengambilan dan/atau mengusahakan Sarang Burung Walet.

10. Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi

atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau

memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau

memperoleh manfaat atas Bangunan. Wajib Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata

mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi,

dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

11. Subjek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah orang pribadi

Bea Perolehan Hak atas Tanah dan Bangunan adalah orang pribadi atau Badan

yang memperoleh Hak atas Tanah dan/atau Bangunan.

Objek pajak kabupaten/kota berdasarkan Undang-Undang No. 28 Tahun 2009

adalah:

1. Objek Pajak Hotel adalah pelayanan yang disediakan oleh Hotel dengan

pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya

memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan

hiburan.

2. Objek Pajak Restoran adalah pelayanan yang disediakan oleh Restoran.

3. Objek Pajak Hiburan adalah jasa penyelenggaraan Hiburan dengan dipungut

bayaran.

4. Objek Pajak Reklame adalah semua penyelenggaraan Reklame. Objek Pajak

sebagaimana dimaksud meliputi:

a. Reklame papan/billboard/videotron/megatron dan sejenisnya;

b. Reklame kain;

c. Reklame melekat, stiker;

d. Reklame selebaran;

e. Reklame berjalan, termasuk pada kendaraan;

f. Reklame udara;

g. Reklame apung;

h. Reklame suara;

j. Reklame peragaan.

5. Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun yang diperoleh dari sumber lain.

6. Objek Pajak Mineral Bukan Logam dan Batuan adalah kegiatan pengambilan

Mineral Bukan Logam dan Batuan

7. Objek Pajak Parkir adalah penyelenggaraan tempat Parkir di luar badan jalan,

baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan

sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

8. Objek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan Air Tanah.

9. Objek Pajak Sarang Burung Walet adalah pengambilan dan/atau pengusahaan

Sarang Burung Walet.

10. Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Bumi

dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang

pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan.

11. Objek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah Perolehan

Hak atas Tanah dan/atau Bangunan.

Tarif pajak kabupaten/kota menurut UU No. 28 Tahun 2009 ditetapkan paling

tinggi masing-masing sebesar:

a. Tarif Pajak Hotel 10%

b. Tarif Pajak Restoran 10%

d. Tarif Pajak Reklame 25%

e. Tarif Pajak Penerangan Jalan 10%

f. Tarif Pajak Mineral Bukan Logam dan Batuan 25%

g. Tarif Pajak Parkir 30%

h. Tarif Pajak Air Tanah 20%

i. Tarif Pajak Sarang Burung Walet 10%

j. Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 0,3%

k. Tarif Bea Perolehan Hak atas Tanah dan Bangunan 5%

2.1.3 Retribusi Daerah

Siahaan (2005), ”Retribusi Daerah adalah Pembayaran wajib dari penduduk

kepada negara karena adanya jasa tertentu yang diberikan oleh negara bagi

penduduknya secara perorangan”.

Undang-Undang No. 28 Tahun 2009, Retribusi Daerah, yang selanjutnya disebut

Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau Badan.

Jenis-jenis retribusi daerah dalam Undang-Undang Nomor 28 Tahun 2009

a. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau

diberikanoleh pemerintah daerah untuk tujuan kepentingan dan pemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

Jenis Retribusi Jasa Umum adalah retribusi pelayanan kesehatan, retribusi

pelayanan persampahan/kebersihan, retribusi penggantian biaya cetak kartu tanda

penduduk dan akta catatan sipil, retribusi pelayanan pemakaman dan pengabuan

mayat, retribusi pelayanan parkir di tepi jalan umum, retribusi pelayanan pasar,

retribusi pengujian kendaraan bermotor, retribusi pemeriksaan alat pemadam

kebakaran, retribusi penggantian biaya cetak peta, retribusi penyediaan dan/atau

penyedotan kakus, retribusi pengolahan limbah cair, retribusi pelayanan tera/tera

ulang, retribusi pelayanan pendidikan dan retribusi pengendalian menara

telekomunikasi.

b. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah

dengan menganut prinsip komersial, karena pada dasarnya jasa tersebut dapat

disediakan oleh swasta,meliputi pelayanan dengan menggunakan/memanfaatkan

kekayaan daerah yang belum dimanfaatkan secara optimal.

Jenis Retribusi Jasa Usaha adalah retribusi pemakaian kekayaan daerah, retribusi

pasar grosir dan/atau pertokoan, retribusi tempat pelelangan, retribusi terminal,

retribusi tempat khusus parkir, retribusi tempat penginapan/pesanggrahan/villa,

rekreasi dan olahraga, retribusi penyeberangan di air dan retribusi penjualan produksi

usaha daerah.

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu pemerintah

daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian,dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu adalah retribusi izin mendirikan bangunan,

retribusi izin tempat penjualan minuman beralkohol, retribusi izin gangguan, retribusi

izin trayek dan retribusi izin usaha perikanan.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, subjek retribusi daerah dan

wajib retribusi daerah adalah:

a. Subjek Retribusi Jasa Umum adalah orang pribadi atau Badan yang

menggunakan/menikmati pelayanan jasa umum yang bersangkutan. Wajib Retribusi

Jasa Umum adalah orang pribadi atau Badan yang menurut ketentuan peraturan

perundangundangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi,

termasuk pemungut atau pemotong Retribusi Jasa Umum.

b. Subjek Retribusi Jasa Usaha adalah orang pribadi atau Badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan. Wajib Retribusi

perundangundangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi,

termasuk pemungut atau pemotong Retribusi Jasa Usaha.

c. Subjek Retribusi Perizinan Tertentu adalah orang pribadi atau Badan yang

memperoleh izin tertentu dari Pemerintah Daerah. Wajib Retribusi Perizinan Tertentu

adalah orang pribadi atau Badan yang menurut ketentuan peraturan

perundang-undangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi, termasuk

pemungut atau pemotong Retribusi Perizinan Tertentu.

Ada tiga objek retribusi daerah menurut Undang-Undang No. 28 Tahun

2009,yaitu:

1. Objek Retribusi Jasa Umum adalah pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan.

2. Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi: a. pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah yang

belum dimanfaatkan secara optimal; dan/atau

b. pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

3. Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Besarnya Retribusi yang terutang oleh orang pribadi atau badan yang

menggunakan jasa atau perizinan tertentu dihitung berdasarkan perkalian antara tarif

retribusi dengan tingkat penggunaan jasa.

Siahaan (2005), “tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas

penyelenggaraan jasa yang bersangkutan,misalna berapa kali masuk tempat rekreasi,

berapa kali/berapa jam parkir kendaraan, dan sebagainya.

Siahaan (2005),”Tarif retribusi adalah nilai rupiah atau persentase tertentu yang

diterapkan untuk menghitung besarnya retribusi daerah yang terutang”.

Sesuai dengan Undang-Undang No. 28 Tahun 2009, Prinsip dan Sasaran

Penetapan Tarif Retribusi ditentukan sebagai berikut:

a. Prinsip dan sasaran dalam penetapan tarif Retribusi Jasa Umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, aspek keadilan, dan efektivitas pengendalian atas pelayanan tersebut.

b. Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi Jasa Usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak.

c. Prinsip dan sasaran dalam penetapan tarif Retribusi Perizinan Tertentu didasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

2.1.4 Dana Alokasi Umum

Dana Alokasi Umun (DAU) dialokasikan berdasarkan persentase tertentu dari

pendapatan dalam negeri neto yang ditetapkan dalam APBN. Menurut Peraturan

Pemerintah No. 32 Tahun 2005 Tentang Perimbangan Keuangan Pemerintah Pusat

dan Daerah, Dana Alokasi Umum merupakan salah satu komponen di dalam Dana

Perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan

konsep kesenjangan fiskal (fiscal gap). DAU suatu daerah ditentukan atas besar

kecilnya celah fiskal suatu darah, yang merupakan selisih anatara kebutuhan daerah

DAU merupakan transfer yang bersifat umum (block grant) yang diberikan

kepada semua kabupaten dan kota untuk mengisi kesenjangan antara kapasitas dan

kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan prinsip-pinsip

tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang

harus menerima lebih banyak dari pada daerah kaya. Dana Alokasi Umum bersifat

unconditional atau tidak memiliki syarat dalam penggunaannya sehingga bisa

dialokasikan sesuai dengan kebutuhan daerah.

DAU untuk suatu daerah ditetapkan berdasarkan kriteria tertentu yang

menekankan pada aspek pemerataan dan keadilan yang selaras dengan

penyelenggaraan urusan pemerintahan yang formula dan perhitungan DAU-nya

ditetapkan sesuai Undang-Undang (pasal 161). Alokasi DAU bagi daerah yang

potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU

relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal

besar akan memperoleh alokasi DAU relatif besar. Secara impilisit, prinsip tersebut

menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) atau specific grant merupakan dana transfer yang

bersifat kondisional. Sesuai dengan sifatnya, DAK dialokasikan untuk mendanai

kegiatan khusus sesuai prioritas nasional pada daerah tertentu. Dana Alokasi Khusus

membantu membiayai kebutuhan tertentu dalam rangka pendanaan pelaksanaan

desentralisasi untuk:

a. Mendanai kegiatan khusus yang ditentukan pemerintah atas dasar prioritas

nasional

b. Mendanai kegiatan khusus yang diusulkan daerah tertentu

Sesuai dengan Undang Undang Nomor 33 Tahun 2004, yang dimaksud dengan

kebutuhan khusus adalah : (i) kebutuhan yang tidak dapat diperkirakan dengan

menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama

dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan transmigrasi,

kebutuhan beberapa jenis investasi, prasarana baru, pembangunan jalan di kawasan

terpencil, saluran irigasi primer dan saluran drainase primer, dan (ii) kebutuhan yang

merupakan komitmen atau prioritas nasional. Kegiatan khusus yang akan didanai dari

DAK diusulkan oleh Menteri teknis dan baru ditetapkan setelah berkoordinasi dengan

Menteri Dalam Negeri, Menteri Keuangan, dan Menteri Perencanaan Pembangunan

Nasional, sesuai dengan Renja Pemerintah. Ketetapan tentang kegiatan khusus

tersebut, disampaikan kepada Menteri Keuangan. DAK tidak dapat digunakan untuk

mendanai administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan, dan

perjalanan dinas.

Menurut Peraturan Mentri Keuangan Republik Indonesia Nomor 92/

PMK.07/2015, ada beberapa kewajiban yang melekat pada daerah penerima DAK,

a. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan DAK nya di dalam APBD.

b. Kecuali untuk daerah dengan kemampuan keuangan tertentu, daerah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya. Dana Pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

c. Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada Menteri Keuangan, Menteri Teknis, dan Menteri Dalam Negeri. Penyampaian laporan dilakukan sekurang-kurangnya 14 (empat belas) hari setelah triwulan yang bersangkutan berakhir.

2.2 Tinjauan Penelitian Terdahulu

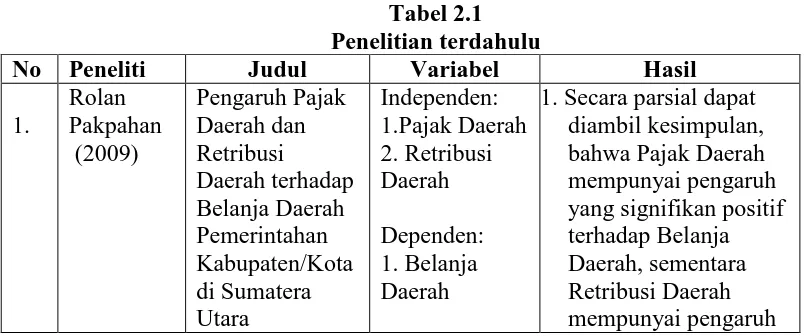

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya

dilakukan oleh Rolan Pakpahan (2009) tentang pengaruh pajak daerah dan retribusi

daerah terhadap belanja daerah dengan mengambil sampel penelitian di Pemerintah

Kabupaten/ Kota di Provinsi Sumatera Utara. Secara Parsial dapat diambil

kesimpulan bahwa pajak daerah dan retribusi daerah memiliki pengaruh secara

parsial maupun simultan terhadap belanja daerah.

Bagus Bowo Laksono (2014) melakukan penelitian tentang Pengaruh pajak

daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus terhadap

belanja daerah pada kabupaten/ kota di provinsi Jawa Tengan dan D.I Yogyakarta.

Hasil analisis ini menunjukkan bahwa PAD, DAU, dan DAK berpengaruh terhadap

belanja daerah. Sedangakan Retribusi Daerah tidak berpengaruh terhadap Belanja

Daerah

Edy Sarwono melakukan penelitian tentang Pengaruh Pajak Daerah, Retribusi

Daerah pada Kabupaten/ Kota SeIndonesia Tahun Anggaran 2010-2011. Hasil

Penelitiannya Pajak Daerah, Retribusi Daerah, Pendapatan Lainnya yang Sah, Dana

Alokasi Umum berpengaruh terhadap Belanja Daerah pada Kabupaten/ Kota di

Indonesia.

Gomgom Arthur Simamora melakukan penelitian tentang Pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap

Alokasi Belanja Daerah pada Provinsi Sumatera Selatan periode 2009- 2011. Hasil

dari penelitian tersebut adalah Pendapatan Asli Daerah, Dana Alokasi Umum dan

Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Kabupaten/ Kota di

Sumatera Selatan

Nugraeni (2014) melakukan penelitian tentang Pengaruh Dana Alokasi

Umum, Dana Alokasi Khusus, dan Pendapatan Asli Daerah terhadap Belanja Daerah

SeIndonesia

Sumber: Review dari beberapa Artikel

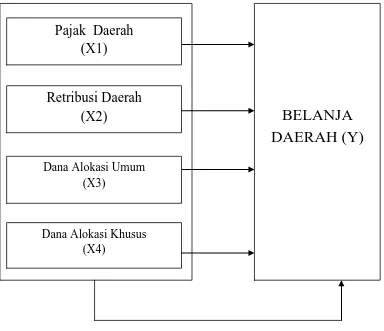

2.3. Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual Penelitian

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam

suatu masalah tertentu. Penelitian ini menggunakan empat variabel independen yaitu

pajak daerah, retribusi daerah, dana alokasi umum dan dana alokasi khusus serta satu

Gambar 2.1 Kerangka Konseptual

Prakoso (2004) menyatakan bahwa kenaikan dalam Pajak Daerah (X1) akan

meningkatkan belanja daerah, fakta ini dibuktikan dengan penelitian yang dilakukan

oleh Pakpahan (2009) dan Sarwono bahwa pajak daerah berpegaruh terhadap belanja

daerah

Retribusi Daerah (X2) merupakan bagian dari Pendapatan Asli Daerah.

Pendapatan Asli Daerah dapat dijadikan sebagai indikator dalam menilai tingkat Pajak Daerah

(X1)

Pajak Daerah

(X1)

(X1)Retribusi Daerah

(X2)

Dana Alokasi Umum (X3)

Dana Alokasi Khusus (X4)

BELANJA

DAERAH (Y)

Pajak Daerah

kemadirian suatu daerah. Jika Retribusi meningkat maka pengalokasian dana belanja

daerah untuk meningkatkan pelayanan masyarakat juga akan meningkat

Dana Alokasi Umum (X3) merupakan dana transfer yang penting, transfer

dana dari pemerintah pusat ini merupakan transfer dana yang berasal dari APBN,

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk membiayai kebutuhan pengeluaran daerah, dimana belanja daerah termasuk

kedalam beberapa pengeluaran daerah guna melaksanakan desentralisasi.

Dana Alokasi Khusus (X4) merupakan dana yang berasal dari APBN yang

dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus yang

merupakan urusan daerah dan prioritas nasional. Sesuai dengan hasil penelitian yang

dilakukan oleh Gomgom Dana Alokasi Khusus berpengaruh positif terhadap alokasi

belanja daerah. Hal ini disebabkan DAK telah ditentukan oleh pemerintah pusat

diutamakan untuk proses pembangunan, sehingga daerah tidak dapat

membelanjakannya untuk kebutuhan lain.

Maka pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi

khusus saling berkaitan sebagai penerimaan daerah yang berpengaruh terhadap

belanja daerah. Pemerintah daerah yang memiliki pajak daerah, retribusi daerah,

Dana Alokasi Umum, dan Dana Alokasi Khusus yang tinggi akan mengakibatkan

2.3.2 Hipotesis Penelitian

Erlina (2011) “Hipotesis adalah proporsi yang dirumuskan dengan maksud

untuk diuji secara empiris.” Proposisi merupakan ungkapan atau pernyataan yang

dapat dipercaya,disangkal atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena.

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah diuraikan di

atas, dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi

Khusus berpengaruh baik secara parsial maupun simultan terhadap Belanja Daerah