54

PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA LAPORAN KEUANGAN PENGRAJIN KECIL MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU

Dewi Anggaraini Sri Maryati

Jurusan Akuntansi SekolahTinggi Ilmu Ekonomi Musi Rawas Email : [email protected]

Abstrak

Tujuan dari penelitian ini untuk mengetahui penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Pengrajin Kecil Meubel Rotan Manau Indah Lubuklinggau dengan menggunakan data sekunder. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi dengan teknik analasis data menggunakan analisis deskriptif kuantitatif. Hasil dari penelitian penelitian diketahui bahwa dari beberapa laporan yang disajikan PK Meubel Rotan Manau Indah Lubuklinggau terdapat banyak hal yang harus disesuaikan dengan SAK ETAP yaitu belum membuat jurnal umum, buku besar, neraca saldo, penyesuaian dan neraca saldo setelah disesuaikan dengan tepat dan PK. Meubel Rotan Manau Indah Lubuklinggau belum menyajikan laporan keuangan dalam bentuk laporan perubahan modal maka berikut ini akan disajikan siklus akuntansi laporan keuangan yang sesuai dengan SAK ETAP. Langkah-langkah dalam siklus akuntansi adalahtahap pencatatan, tahap pengikhtisaran, jurnal penyesuaian, membuat neraca saldo setelah penyesuaian dan tahap terakhir pembuatan Pelaporan Keuangan

.

Kata kunci: SAK ETAP, Jurnal, Laporan Keuangan.

1. PENDAHULUAN 1.1 Latar belakang

Laporan keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan. Informasi tersebut sangat berguna bagi para pemakai laporan keuangan untuk mengambil keputusan tentang perusahaan yang dilaporkan (Harahap, 2010, h.1). Pemakai informasi keuangan meliputi investor, karyawan, pemberi pinjaman, pemasok, pelanggan, pemerintah dan masyarakat umum.

Industri kecil dan menengah (UKM) telah tumbuh dan berkembang dengan cepat dari waktu ke waktu. UKM memiliki peran penting dalam perekonomian Indonesia melalui penciptaan lapangan kerja, pemerataan pendapatan, dan pengentasan rakyat dari kemiskinan. Melihat peran penting tersebut, maka dibutuhkan dukungan dari seluruh pihak untuk mengembangkan UKM di Indonesia.

Masalah utama yang menjadi fokus dalam perkembangan usaha kecil menengah (UKM) adalah mengenai pengolahan keuangan. Ikatan Akuntan Indonesia (IAI)

telah menerbitkan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP). SAK ETAP ini berlaku 1 Januari 2011.

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) ini merupakan standar akuntansi keuangan yang diperuntukan untuk UKM. Penggunaan SAK ETAP bertujuan untuk menciptakan fleksibilitas dalam penerapannya. SAK ETAP merupakan standar akuntansi yang berdiri sendiri. Sebagian besar menggunakan konsep biaya historis, mengatur transaksi yang umum dilakukan oleh UKM, Bentuk pengaturan lebih sederhana dalam hal pengakuan, pengukuran, penyajian, dan pengungkapan, dan relatif tidak berubah selama beberapa tahun. (SAK ETAP, h.ix).

55 menyusun laporan keuangan sesuai SAK ETAP dan pencatatan akuntansinya masih kurang memadai. PK Meubel Rotan Manau Indah Lubuklinggau hanya mencatat besarnya pengeluaran dan pendapatan yang diterimanya dalam kurun wakt satu tahun. Sampai saat ini PK Mebel Manau Indah Lubuklinggau masih beroperasi karena hasil produksinya sangat digemari oleh pelanggannya, oleh karena itu banyak sekali pemasukan dan pengeluaran yang terjadi. Untuk tetap dapat bertahan dan bersaing dengan industri-industri rotan lainnya, PK Mebel Manau Indah Lubuklinggau membutuhkan informasi untuk melaksanakan tanggung jawab perencanaan pada periode yang akan datang, pengendalian manajemen dalam pengambilan keputusan, memperbaiki pencatatan akuntansi pada setiap transaksi dan memperbaiki cara kerja yang ada dibagian administrasi keuangan.

1.2 Rumusan Masalah

Adapun yang menjadi perumusan masalahnya adalah bagaimanakah jika diterapkankannya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Laporan Keuangan Pengrajin Kecil Meubel Rotan Manau Indah Lubuklinggau?

1.3Tujuan Penelitian

Berdasarkan latar belakang masalah di atas maka tujuan penelitian adalah untuk mengetahui penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Pengrajin Kecil Meubel Rotan Manau Indah Lubuklinggau.

1.4 Manfaat Penelitian

Penelitian diharapkan dapat memberikan manfaat antara lain sebagai bahan kajian dalam menambah khasanah ilmu pengetahuan dibidang akuntansi keuangan. Selain itu, dapat mengetahui sejauh mana gambaran Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) khususnya untuk UKM serta memberikan rangsangan dalam melakukn penelitian selaanjutnya dengan topik dan pembahasan yang berkaitan dengan penelitian ini.

2. LANDASAN TEORI 2.1 Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2012, h. 7) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Kasmir (2011, h 7) Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.Sedangkan menurut Irham (2012, h.22) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

2.2 Pernyataan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Menurut SAK ETAP (2011, ETAP 1) Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik yaitu entitas yang:

a. Tidak memiliki akuntabilitas publik signifikan; dan

b. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, dan lembaga pemberi kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

a. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau b. Entitas menguasai aset dalam kapasitas

sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

56 2.3 Manfaat SAK ETAP

Manfaat Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik adalah: a. Diharapkan dengan adanya SAK ETAP,

perusahaan kecil, menengah mampu untuk menyusun laporan keuangan sendiri, dapat diaudit dan mendapat opini, sehingga dapat menggunakan laporan keuangannya untuk mendapat dana (misalnya dari bank) untuk mengembangkan usahanya;

b. Lebih sederhana dibandingkan dengan PSAK sehingga lebih mudah dalam implementasinya;

c. Tetap memberikan informasi yang handal dalam penyajian laporan keuangan.

2.4 Laporan Keuangan Berdasarkan SAK ETAP

Laporan keuangan menyajikan dengan wajar posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan kriteria pengakuan aset, kewajiban, penghasilan dan beban. Komponen laporan keuangan berdasarkan SAK ETAP terdiri dari:

1. Neraca

Dalam SAK ETAP laporan neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu-akhir periode pelaporan (SAK ETAP paragraf 4.1). Informasi yang disajikan dalam neraca menurut SAK ETAP (paragraf 4.2), neraca minimal mencakup pos-pos berikut:

a) Kas dan setara kas;

b) Piutang usaha dan piutang lainnya; c) Persediaan;

d) Properti investasi; e) Aset tetap;

f) Aset tidak berwujud;

g) Utang usaha dan utang lainnya; h) Aset dan kewajiban pajak; i) Kewajiban diestimasi; j) Ekuitas.

2. Laporan Laba Rugi

Laporan laba rugi memasukkan semua pos penghasilan dan beban yang diakui dalam suatu periode kecuali SAK ETAP mensyaratkan lain. SAK ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai penyesuaian terhadap periode yang lalu dan bukan sebagai

bagian dari laba atau rugi dalam periode terjadinya perubahan.

Informasi yang disajikan di laporan laba rugi, dalam SAK ETAP (2011, paragraf 5.3)laporan laba rugi minimal mencakup pos-pos sebagai berikut:

a) Pendapatan; b) Beban keuangan;

c) Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas;

d) Beban pajak

e) Laba atau rugi netto.

3. Laporan Perubahan Ekuitas dan Laporan Laba Rugi dan Saldo Laba

Informasi yang disajikan di laporan perubahan ekuitas, dalan SAK ETAP (2011, paragraf 6.3) entitas menyajikan laporan perubahan entitas yang menunjukkan:

a) Laba atau rugi untuk periode;

b) Pendapatan dan beban yang diakui langsung dalam ekuitas;

c) Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui sesuai kebijakan akuntansi, estimasi dan kesalahan;

d) Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara perpisah perubahan yang berasal dari: 1) Laba atau rugi;

2) Pendapatan dan beban yang diakui langsung dalam ekuitas;

3) Jumlah investasi, deviden dan distribusi lainnya ke pemilik ekuitas, yang menunjukkan secara terpisah modal saham, transaksi saham treasuri, dan dividen serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian.

4. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

57 diklasifikasikan sebagai setara kas hanya jika akan segera jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal perolehan. Cerukan bank pada umumnya termasuk aktivitas pendanaan sejenis dengan pinjaman. Namun, jika cerukan bank dapat ditarik sewaktu-waktu dan merupakan bagian yang tak terpisahkan dari pengelolaan kas entitas, maka cerukan tersebut termasuk komponen kas dan setara kas. (SAK ETAP, 2011, Paragraf 7.4)

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. (SAK ETAP, 2011, paragraf 8.1)

Catatan atas laporan keuangan harus: 1) Menyajikn informasi tentang dasar

penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakansesuai dengan (SAK ETAP paragraf 8.5 dan 8.6);

2) Mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan; dan 3) Memberikan informasi tambahan yang

tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

6. Siklus Akuntansi

Tahapan-tahapan dalam siklus akuntansi dapat diurutkan sebagai berikut: a. Mula-mula dokumen pendukung transaksi

dianalisis dan informasi yang terkandung dalam dokumentasi tersebut dicatat dalam jurnal.

b. Lalu data akuntansi yang ada dalam jurnal diposting ke buku besar.

c. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun “didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan antara keseluruhan nilai akun yang bersaldo normal debit dengan keseluruhan nilai akun yang bersaldo normal kredit.

d. Menganalisis data penyesuaian dan membuat ayat jurnal penyesuaian.

e. Mem-posting data jurnal penyesuaian ke masing-masing buku besar akun yang terkait.

f. Dengan menggunakan pilihan (optional) bantuan neraca lajur sebagai kertas kerja (work sheet), neraca saldo setelah penyesuaian (adjusted trial balance) dan laporan euangan disiapkan.

g. Membuat ayat jurnal penutup (closing entries).

h. Mem-posting ayat jurnal penutup kemasing-masing buku besar akun yang terkait.

i. Menyiapkan neraca saldo setelah penutupan (post-closing trial balance). J. Membuat ayat jurnal pembalik (reversing

enties).

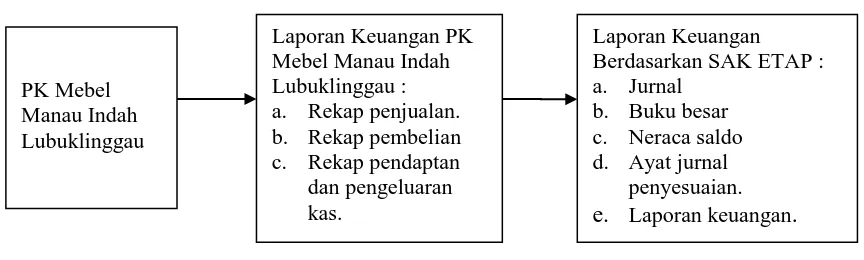

2.5 Kerangka Pemikiran

1

Kre

Gambar 1 Kerangka Pemikiran

3. METODOLOGI PENELITIAN 3.1 Sumber Data

Sumber data yang digunakan dalam

Berdasarkan SAK ETAP : a. Jurnalb. Buku besar c. Neraca saldo d. Ayat jurnal

penyesuaian.

e.

Laporan keuangan.

58 1. Data Keuangan PK Meubel Manau Indah

Lubuklinggautahun 2014.

2. Sejarah PK Meubel Manau Indah Lubuklinggau.

3.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data menurut Yusi dan Idris (2009: 106) adalah observasi, wawancara, dokumentasi dan kepustakaan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi yaitu teknik pengumpulan data dengan mempelajari dan menggunakan catatan atas laporan-laporan keuangan sesuai dengan permasalahan yang dibahas.

3.3 Teknik Analisis Data

Teknik analisa data menurut Sugiyono (2007, h.93) terdiri dari Analisis Deskriptif Kuantitatif dan Analisis Deskriptif Kualitatif. Untuk menelaah permasalahan yang diangkat dalam penelitian ini, maka peneliti melakukan analisis data dengan menggunakan analisis deskriptif kuantitatif.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) laporan keuangan berdasarkan siklus akuntansi, yang terdiri dari transaksi, jurnal, buku besar, neraca saldo, ayat jurnal penyesuaian, dan laporan keuangan. Sedangkan dalam laporan keuangan Meubel Rotan Manau Indah Lubuklinggau yang disajian hanya rekap pembelian, rekap penjualan, rekap peneriman dan pengeluran kas.

Dari beberapa laporan yang disajikan PK Meubel Rotan Manau Indah Lubuklinggau terdapat banyak hal yang harus disesuaikan dengan SAK ETAP, yaitu:

1. Belum membuat jurnal umum, buku besar, neraca saldo, penyesuaian dan neraca saldo setelah disesuaikan dengan tepat.

2. PK. Meubel Rotan Manau Indah Lubuklinggau belum menyajikan laporan keuangan dalam bentuk laporan perubahan modal.

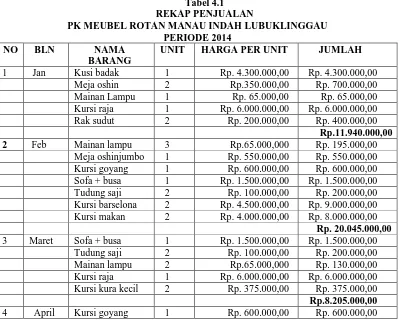

Laporan yang dibuat PK Meubel Rotan Manau Indah Lubuklinggau masih single entry yaitu sebagai berikut:

Tabel 4.1 REKAP PENJUALAN

PK MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU PERIODE 2014

NO BLN NAMA

BARANG

UNIT HARGA PER UNIT JUMLAH

1 Jan Kusi badak 1 Rp. 4.300.000,00 Rp. 4.300.000,00

Meja oshin 2 Rp.350.000,00 Rp. 700.000,00

Mainan Lampu 1 Rp. 65.000,00 Rp. 65.000,00 Kursi raja 1 Rp. 6.000.000,00 Rp. 6.000.000,00

Rak sudut 2 Rp. 200.000,00 Rp. 400.000,00

Rp.11.940.000,00

2 Feb Mainan lampu 3 Rp.65.000,000 Rp. 195.000,00

Meja oshinjumbo 1 Rp. 550.000,00 Rp. 550.000,00 Kursi goyang 1 Rp. 600.000,00 Rp. 600.000,00 Sofa + busa 1 Rp. 1.500.000,00 Rp. 1.500.000,00 Tudung saji 2 Rp. 100.000,00 Rp. 200.000,00 Kursi barselona 2 Rp. 4.500.000,00 Rp. 9.000.000,00 Kursi makan 2 Rp. 4.000.000,00 Rp. 8.000.000,00

Rp. 20.045.000,00

3 Maret Sofa + busa 1 Rp. 1.500.000,00 Rp. 1.500.000,00 Tudung saji 2 Rp. 100.000,00 Rp. 200.000,00 Mainan lampu 2 Rp.65.000,000 Rp. 130.000,00 Kursi raja 1 Rp. 6.000.000,00 Rp. 6.000.000,00 Kursi kura kecil 2 Rp. 375.000,00 Rp. 375.000,00

Rp.8.205.000,00

59

Rak sudut 3 Rp. 200.000,00 Rp. 600.000,00

Kusi baselona 1 Rp. 4.500.000,00 Rp. 4.500.000,00 Mainan lampu 2 Rp.65.000,000 Rp. 130.000,00 Meja oshinjumbo 1 Rp. 500.000,00 Rp. 500.000,00 Kursi raja 1 Rp. 6.000.000,00 Rp. 6.000.000,00

Rp. 12.330.000,00

5 Mei Rak sudut 3 Rp. 200.000,00 Rp. 600.000,00 Kursi goyang kcl 1 Rp. 300.000,00 Rp. 300.000,00 Kursi makan 1 Rp. 4.000.000,00 Rp. 4.000.000,00 Mainan lampu 3 Rp.65.000,000 Rp. 195.000,00 Tudung saji A 2 Rp. 125.000,00 Rp. 250.000,00

Meja oshin 2 Rp.350.000,00 Rp. 700.000,00

Boks bayi 1 Rp. 600.000,00 Rp. 600.000,00

Rp. 6.395.000,00

6 Juni Kursi makan 1 Rp. 4.000.000,00 Rp. 4.000.000,00 Kursi goyang 3 Rp. 600.000,00 Rp. 1.800.000,00 Kursi cobra 1 Rp. 4.200.000,00 Rp. 4.200.000,00 Sofa + busa 1 Rp. 1.500.000,00 Rp. 1.500.000,00 Tudung saji 3 Rp. 100.000,00 Rp. 300.000,00 Mainan Lampu 1 Rp. 65.000,00 Rp. 65.000,00

Rp.11.865.000

7 Juli Rak sudut 4 Rp. 200.000,00 Rp. 800.000,00

Meja oshin 3 Rp. 350.000,00 Rp.1.0 50.000,00 Meja oshin 3 Rp.350.000,00 Rp. 1.050.000,00

Boks bayi 1 Rp. 600.000,00 Rp. 600.000,00

Sofa + busa 3 Rp. 1.500.000,00 Rp. 4.500.000,00 Tudung saji 3 Rp. 100.000,00 Rp. 300.000,00

Rp. 7.250.000,00

8 Agustus Mainan Lampu 3 Rp. 65.000,00 Rp. 195.000,00 Kursi makan 2 Rp. 4.000.000,00 Rp. 8.000.000,00 Sofa + busa 2 Rp. 1.500.000,00 Rp. 3.000.000,00 Tudung saji 1 Rp. 100.000,00 Rp. 100.000,00

Rp. 11.295.000,00

9 Sept Tudung saji 3 Rp. 100.000,00 Rp. 300.000,00

Kursi makan 1 Rp. 4.000.000,00 Rp. 4.000.000,00 Kusi badak 1 Rp. 4.600.000,00 Rp. 4.600.000,00

Meja oshin 1 Rp.350.000,00 Rp. 350.000,00

Kursi raja 1 Rp. 6.000.000,00 Rp. 6.000.000,00

Rp. 13.240.000,00

10 Okt Meja oshinjumbo 4 Rp. 125.000,00 Rp.500.000,00 Tudung saji 3 Rp. 100.000,00 Rp. 300.000,00 Meja oshin 2 Rp. 350.000,00 Rp. 700.000,00 Kursi baselona 1 Rp. 4.500.000,00 Rp. 4.500.000,00 Mainan Lampu 3 Rp. 65.000,00 Rp. 195.000,00

Rp. 6.195.000,00

11 Nov Meja oshin 2 Rp. 350.000,00 Rp. 700.000,00 Tudung saji 3 Rp. 100.000,00 Rp. 300.000,00 Kursi makan 1 Rp. 4.000.000,00 Rp. 4.000.000,00 Mainan Lampu 2 Rp. 65.000,00 Rp. 130.000,00

Rak sudut 4 Rp. 200.000,00 Rp. 800.000,00

Sofa + busa 1 Rp. 1.500.000,00 Rp. 1.500.000,00 Kursi raja 1 Rp. 6.000.000,00 Rp. 6.000.000,00

Rp. 13.430.000,00

12 Des Kursi Badak 1 Rp. 4.300.000,00 Rp 4.300.000,00 Kursi kura besar 1 Rp. 375.000,00 Rp. 375.000,00 Kursi raja 1 Rp. 6.000.000,00 Rp 6.000.000,00

60

Kursi goyang 3 Rp. 600.000,00 Rp. 1.800.000,00

Meja oshin 1 Rp.350.000,00 Rp. 350.000,00

Tudung saji 3 Rp. 100.000,00 Rp. 300.000,00 Mainan Lampu 9 Rp. 65.000,00 Rp. 585.000,00 Kursi makan 1 Rp. 4.000.000,00 Rp. 4.000.000,00

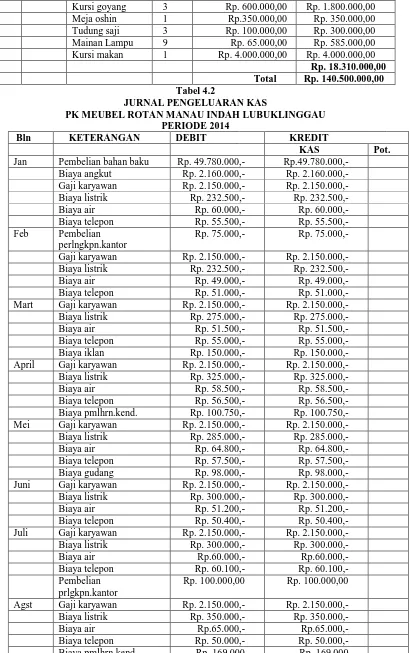

Rp. 18.310.000,00 Total Rp. 140.500.000,00 Tabel 4.2

JURNAL PENGELUARAN KAS

PK MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU PERIODE 2014

Bln KETERANGAN DEBIT KREDIT

KAS Pot.

Jan Pembelian bahan baku Rp. 49.780.000,- Rp.49.780.000,- Biaya angkut Rp. 2.160.000,- Rp. 2.160.000,- Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 232.500,- Rp. 232.500,-

Biaya air Rp. 60.000,- Rp. 60.000,-

Biaya telepon Rp. 55.500,- Rp. 55.500,-

Feb Pembelian perlngkpn.kantor

Rp. 75.000,- Rp. 75.000,-

Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 232.500,- Rp. 232.500,-

Biaya air Rp. 49.000,- Rp. 49.000,-

Biaya telepon Rp. 51.000,- Rp. 51.000,-

Mart Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 275.000,- Rp. 275.000,-

Biaya air Rp. 51.500,- Rp. 51.500,-

Biaya telepon Rp. 55.000,- Rp. 55.000,-

Biaya iklan Rp. 150.000,- Rp. 150.000,-

April Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 325.000,- Rp. 325.000,-

Biaya air Rp. 58.500,- Rp. 58.500,-

Biaya telepon Rp. 56.500,- Rp. 56.500,-

Biaya pmlhrn.kend. Rp. 100.750,- Rp. 100.750,- Mei Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 285.000,- Rp. 285.000,-

Biaya air Rp. 64.800,- Rp. 64.800,-

Biaya telepon Rp. 57.500,- Rp. 57.500,-

Biaya gudang Rp. 98.000,- Rp. 98.000,-

Juni Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 300.000,- Rp. 300.000,-

Biaya air Rp. 51.200,- Rp. 51.200,-

Biaya telepon Rp. 50.400,- Rp. 50.400,-

Juli Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 300.000,- Rp. 300.000,-

Biaya air Rp.60.000,- Rp.60.000,-

Biaya telepon Rp. 60.100,- Rp. 60.100,-

Pembelian prlgkpn.kantor

Rp. 100.000,00 Rp. 100.000,00

Agst Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 350.000,- Rp. 350.000,-

Biaya air Rp.65.000,- Rp.65.000,-

Biaya telepon Rp. 50.000,- Rp. 50.000,-

Biaya pmlhrn.kend Rp. 169.000 Rp. 169.000 Sept Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 320.000,- Rp. 320.000,-

61

Biaya telepon Rp. 55.000,- Rp. 55.000,-

Okt Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 280.000,- Rp. 280.000,-

Biaya air Rp.60.000,- Rp.60.000,-

Biaya telepon Rp. 57.000,- Rp. 57.000,-

Biaya ikalan Rp. 150.000,- Rp. 150.000,-

Nov Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,-

Biaya listrik Rp. 300.00,- Rp. 300.000,-

Biaya air Rp.70.000,- Rp.70.000,-

Biaya telepon Rp. 47.000,- Rp. 47.000,-

Biaya gudang Rp. 102.000,- Rp. 100.000,-

Des Gaji karyawan Rp. 2.150.000,- Rp. 2.150.000,- Biaya listrik Rp. 300.000,- Rp. 300.000,-

Biaya air Rp.50.000,- Rp.50.000,-

Biaya telepon Rp. 43.000,- Rp. 43.000,-

Biaya prlgkpn.kantor Rp. 150.000,- Rp. 150.000,- Biaya pmlhrn. kend Rp. 100.000,- Rp. 100.000,-

JUMLAH Rp.83.559.750,- Rp.83.559.750,-

Sumber: Data diolah

4.2 Pembahasan

Dari ketidaksesuaian penyajian laporan

keuangan PK. Meubel Rotan Manau Indah

Lubuklinggau, maka berikut ini akan disajikan

siklus akuntansi laporan keuangan yang sesuai

dengan SAK ETAP. Langkah-langkah dalam

siklus akuntansi adalah:

1. Tahap Pencatatan

1) Transaksi (Transaksi internal dan

Eksternal)

2) Mengumpulkan dan menganalisis bukti

transaksi

3) Penjurnala

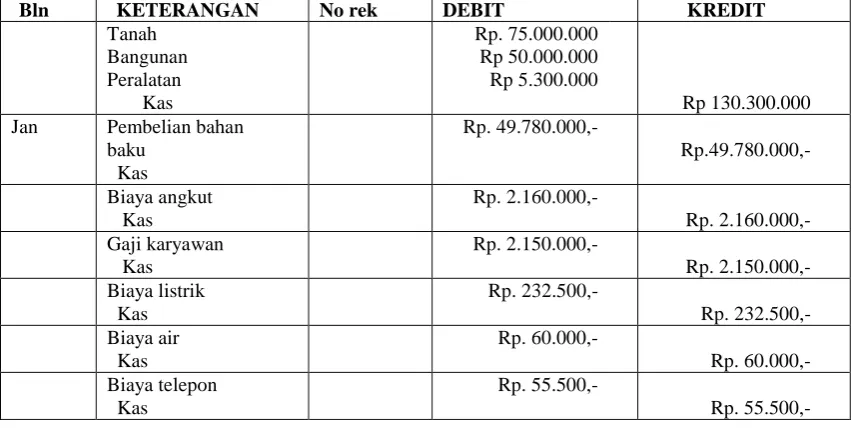

Tabel 4.3 Jurnal Umum

PK MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU PERIODE 2014

Bln KETERANGAN No rek DEBIT KREDIT

Tanah Bangunan Peralatan Kas

Rp. 75.000.000 Rp 50.000.000 Rp 5.300.000

Rp 130.300.000 Jan Pembelian bahan

baku Kas

Rp. 49.780.000,-

Rp.49.780.000,-

Biaya angkut Kas

Rp. 2.160.000,-

Rp. 2.160.000,- Gaji karyawan

Kas

Rp. 2.150.000,-

Rp. 2.150.000,- Biaya listrik

Kas

Rp. 232.500,-

Rp. 232.500,- Biaya air

Kas

Rp. 60.000,-

Rp. 60.000,- Biaya telepon

Kas

Rp. 55.500,-

62 Kas

Penjualan

Rp 11.940.000

Rp.11.940.000 Feb perlngkpn.kantor

kas Aprl Gaji karyawan

Kas Biaya pmlhrn.kend.

Kas

63 Agst Gaji karyawan

64 Sumber: Data diolah

PK. Meubel Rotan Manau Indah Lubuklinggau karena tergolong perusahaan dagang, maka ada rekening-rekening khusus yang terdapat dalam pencatatan transaksi, yaitu:

a. Penjualan b. Pembelian

c. Biaya Angkut Pembelian d. Persediaan Barang Dagang.

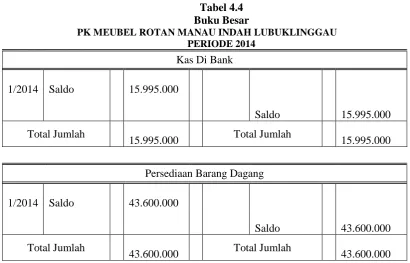

2. Tahap pengklasifikasian

Yaitu Buku Besar dan Pemindahbukuan Pada tahap ini jurnal dikelompokkan dan diklasifikasikan sesuai dengan akunnya masing-masing sesuai dengan urutan transaksi, seperti contoh untuk akun Kas di Bank, dan Persediaan Barang Dagangan di bawah.ini.

Tabel 4.4 Buku Besar

PK MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU PERIODE 2014

Kas Di Bank

1/2014 Saldo

15.995.000

Saldo

15.995.000

Total Jumlah

15.995.000 Total Jumlah

15.995.000

Persediaan Barang Dagang

1/2014 Saldo

43.600.000

Saldo

43.600.000

Total Jumlah

43.600.000 Total Jumlah

43.600.000 Des Gaji karyawan

Kas

Rp. 2.150.000,-

Rp. 2.150.000,- Biaya listrik

Kas

Rp. 300.000,-

Rp. 300.000,- Biaya air

Kas

Rp.50.000,-

Rp.50.000,- Biaya telepon

Kas

Rp. 43.000,-

Rp. 43.000,- Biaya

prlgkpn.kantor Kas

Rp. 150.000,-

Rp. 150.000,-

Biaya pmlhrn. Kend

Kas

Rp. 100.000,-

Rp. 100.000,-

kas penjualan

Rp 18.310.000

Rp 18.310.000

65 3. Tahap Pengikhtisaran

Menyusun Neraca Saldo

Tabel 4.5

NERACA SALDO

PK MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU TAHUN 2014

Nama Akun Debet Kredit

Kas

Kas di bank

Persedian brg dgann

Perlengkapan kantor

Tanah

Gedung

Akm.pnystn gedung

Peralatan

Akum pnysutan peralatan

Modal usaha

Penjualan

Pembelian

B.angkut B.gaji B.listrik B.air B.telepon B.iklan

Rp 125.229.250 Rp.15.995.000 Rp.43.600.000 Rp 325.000 Rp.75.000.000 Rp. 50.000.000

Rp.5.300.000

Rp 49.780.000 Rp. 2.160.000 Rp 25.800.000 Rp.3.500.000 Rp. 700.000 Rp 638.000 Rp 300.000 Rp 369.750 Rp 198.000

Rp 5.000.000

Rp 530.000 Rp 252.820.000 Rp 140.500.000

Jumlah

Rp 398.850.000

Rp 398.850.000

Sumber: Data diolah

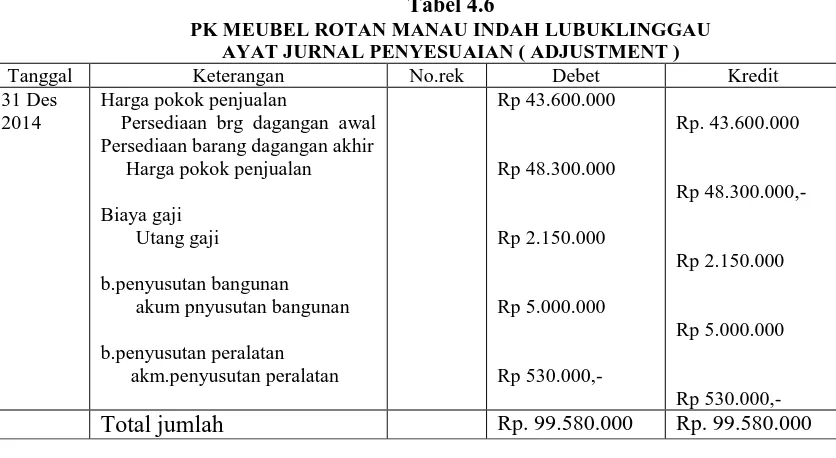

4. Jurnal Penyesuaian

Penyesuaian yang diada di PK.Meubel Rotan Manau Indah Lubuklinggau adalah: a. Persediaan barang dagangan per 31

Desember 2014 sebesar Rp 48.300.000,- b. Gaji pegawai yang masih harus dibayar

sebesar Rp 2.150.000,00

c. Besarnya penyusustan bangunan dan peralatan sebesar 10%

Berdasarkan penyesuaian yang ada tersebut maka dibuat jurnal penyesuaian sebagai berikut:

Tabel 4.6

PK MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU AYAT JURNAL PENYESUAIAN ( ADJUSTMENT )

Tanggal Keterangan No.rek Debet Kredit

31 Des 2014

Harga pokok penjualan

Persediaan brg dagangan awal Persediaan barang dagangan akhir Harga pokok penjualan

Biaya gaji Utang gaji

b.penyusutan bangunan akum pnyusutan bangunan

b.penyusutan peralatan akm.penyusutan peralatan

Rp 43.600.000

Rp 48.300.000

Rp 2.150.000

Rp 5.000.000

Rp 530.000,-

Rp. 43.600.000

Rp 48.300.000,-

Rp 2.150.000

Rp 5.000.000

Rp 530.000,-

66 Sumber: Data diolah

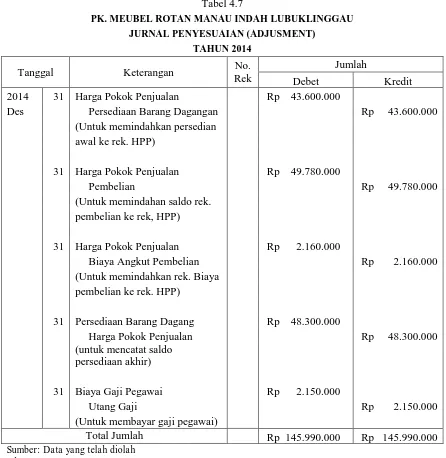

5. Neraca Saldo Setelah Disesuaikan

Tabel 4.7

PK. MEUBEL ROTAN MANAU INDAH LUBUKLINGGAU JURNAL PENYESUAIAN (ADJUSMENT)

TAHUN 2014

Tanggal Keterangan No.

Rek

Jumlah

Debet Kredit

2014 31 Harga Pokok Penjualan Rp 43.600.000

Des Persediaan Barang Dagangan Rp 43.600.000

(Untuk memindahkan persedian

awal ke rek. HPP)

31 Harga Pokok Penjualan Rp 49.780.000

Pembelian Rp 49.780.000

(Untuk memindahan saldo rek.

pembelian ke rek, HPP)

31 Harga Pokok Penjualan Rp 2.160.000

Biaya Angkut Pembelian Rp 2.160.000

(Untuk memindahkan rek. Biaya

pembelian ke rek. HPP)

31 Persediaan Barang Dagang Rp 48.300.000

Harga Pokok Penjualan Rp 48.300.000

(untuk mencatat saldo

persediaan akhir)

31 Biaya Gaji Pegawai Rp 2.150.000

Utang Gaji Rp 2.150.000

(Untuk membayar gaji pegawai)

Total Jumlah Rp 145.990.000 Rp 145.990.000 Sumber: Data yang telah diolah

tahun 2015

6. Tahap Pelaporan Keuangan 1) Menyusun Laporan Keuangan

67 a. Laporan Laba Rugi

Jumlah

Penjualan Rp 140.500.000

Harga Pokok Penjualan Rp 47.240.000

Laba Kotor Rp 93.260.000

Beban Operasi:

Biaya Gaji karyawan Rp 27.950.000

Biaya Listrik Rp 3.500.000

Biaya Air Rp 700.000

Biaya Telepon Rp 638.000

Biaya Iklan Rp 300.000

Biaya Pemeliharaan Kendaraan Rp 369.750

Biaya Gedung Rp 198.000

Total Beban Operasi Rp 33.655.750

Laba Bersih Rp 59.604.250

Sumber: Data Meubel Rotan Manau Indah Lubuklinggau

PK. MEUBEL MANAU ROTAN INDAH LUBUKLINGGAU LAPORAN LABA RUGI

Untuk Periode yang Berakhir Tanggal 31 Desember 2014

Keterangan

b.

Laporan Perubahan Ekuitas

PK. MEUBEL MANAU ROTAN INDAH LUBUKLINGGAU LAPORAN PERUBAHAN MODAL

Per 31 Desember 2014

Jumlah

Modal Awal 1 Januari Rp 252.865.000

Ditambah:

Laba Usaha Rp 59.604.250 Prive Rp -

Rp 59.604.250

Modal Akhir, 31 Desember Rp 312.469.250

68

c.

Neraca

PK. MEUBEL MANAU ROTAN INDAH LUBUKLINGGAU NERACA

Per 31 Desember 2014

Jumlah

AKTIVA

Aktiva Lancar:

Kas Rp 125.229.250

Kas Bank Rp 15.995.000

Persediaan Barang Dagangan Rp 48.300.000 Perlengkapan Kantor Rp 325.000

Total Aktiva Lancar Rp 189.849.250

Aktiva Tetap

Tanah Rp 75.000.000

Bangunan

Akm.pnystn bngn

Rp 50.000.000 ( Rp. 5.000.000)

Peralatan

Akm.pnystn peralatan

Rp 5.300.000 ( Rp 530.000)

Total Aktiva Tetap Rp 124.770.000

TOTAL AKTIVA TETAP Rp 314.619.250

PASIVA:

KEWAJIBAN:

Hutang Usaha Rp 2.150.000

MODAL:

Modal Usaha Rp 252.865.000 Laba Tahun Berjalan Rp 59.604.250

Total Modal Rp 312.469.250

TOTAL PASIVA Rp 314.619.250

Sumber: Data Meubel Rotan Manau Indah Lubuklinggau

5. SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan penelitian yang telah dilakukan maka dapat diambil kesimpulan, bahwasannya setelah diterapkannya SAK ETAP pada laporan keuangan PK Meubel Rotan Manau Indah Lubuklinggau bentuk lapooran keuangan yang disaikan menjadi lebih relevan, handal dan terpercaya, ditinjau dari segi pelaporannya yang menjadi lebih baik dan mudah dimengerti oleh pengguna laporan keuangan.

5.2 Saran

Saran yang dapat digunakan sebagai bahan pertimbangan dalam penyajian laporan keuangan yang disajikan berdasrkan SAK ETAP

1. Sebaiknya PK. Meubel Rotan Manau Indah Lubuklinggau sudah menyajikan laporan keuangan sesuai dengan siklus akuntansi yang sesuai dengan SAK ETAP.

69 meningkatkan kesadaran akan pentingnya laporan keuangan bagi penilaian kinerja mereka.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. 2011. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta: Dewan Standar Akuntansi Keuangan.

Irham Fahmi. 2012. Analisis Kinerja Keuangan. Panduan Bagi Akademisi, Manajer, dan Invsetor untuk Menilai dan Menganalis Bisnis dari Aspek keuangan. Bandung: Alfabeta.

Kasmir.,2012. AnalisisLaporan Edisi Revisi. Jakarta: Penerbit Rajawali Pers.

Sofyan Syafri Harahap. 2010. Analisis Kritis atas Laporan Keuangan.Jakarta: Rajawali Pers.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R & D. Cetakan ke X. Bandung: Penerbit Alfabeta.

Yusi Syahirman. Idris Umiyati. 2009. Metodelogi Penelitian IlmuSosial.Pendekatan Kuantitatif: