ANALISIS PELAPORAN LINGKUNGAN PADA PERUSAHAAN SUBSEKTOR PULP DAN KERTAS YANG TERDAFTAR DI BURSA

EFEK INDONESIA

KONFERENSI MAHASISWA AKUNTANSI

Disusun Oleh:

SELMA ELVITA RANI 13/347051/EK/19386

AJENG LAKSMITA NARESWARI 13/349607/EK/19535 CAECILIA WESTI SEKAR WANGI 13/347600/EK/19401

UNIVERSITAS GADJAH MADA FAKULTAS EKONOMIKA DAN BISNIS

JURUSAN AKUNTANSI YOGYAKARTA

1 Abstrak

Indonesia sering mengalami kebakaran hutan setiap tahunnya. Hal ini disebabkan pengelolaan hutan yang tidak sesuai dengan prinsip keberlanjutan lingkungan. Perusahaan-perusahaan di subsektor pulp dan kertas merupakan salah satu yang diindikasi menjadi pelaku terbakarnya hutan. Penelitian ini bertujuan untuk menganalisis pelaporan lingkungan perusahaan subsektor pulp dan kertas yang terdaftar pada Bursa Efek Indonesia (BEI). Penulis melakukan penelitian kualitatif dengan studi pustaka untuk melakukan analisis kritis pada konten pelaporan lingkungan berdasarkan pedoman Global Reporting Initiative (GRI). Hanya dua dari delapan perusahaan tersebut yang mengeluarkan laporan keberlanjutan dengan pedoman GRI. Selain itu, terdapat satu perusahaan yang melakukan tinjauan keberlanjutan pada laporan tahunannya berdasarkan standar Program Penilaian Peringkat Kinerja Perusahaan (PROPER). Berdasarkan hasil penelitian ini, perusahaan-perusahaan tersebut hanya melaporkan informasi umum terkait lingkungan dan masih sebatas memenuhi peraturan yang berlaku. Perusahaan pulp dan kertas, yang berkaitan langsung dengan lingkungan, sebaiknya memiliki konten pelaporan lingkungan yang cukup, aktual, dan update merespon isu-isu lingkungan khusus yang terjadi sesuai dengan standar pelaporan lingkungan yang diakui, salah satunya GRI. Sebab, pelaporan lingkungan dapat mempengaruhi perilaku pemangku kepentingan terkait perusahaan.

Kata kunci: pelaporan lingkungan, perusahaan pulp dan kertas, isu lingkungan, perilaku pemangku kepentingan

I. Pendahuluan 1.1. Latar Belakang

Melihat peristiwa kebakaran hutan yang terjadi di Indonesia setiap

tahunnya, tidak mengherankan jika Indonesia disebut sebagai salah satu negara

dengan tingkat deforestasi tertinggi di dunia (Hellman, 2014). Menurut data satelit

The National Aeronautics and Space Administration (NASA), terdeteksi lebih dari

130,000 titik kebakaran hutan di seluruh Indonesia sepanjang tahun 2015 (Osborn,

Torpey, Franklin, & H, 2015). Jumlah titik kebakaran hutan tersebut cenderung

memiliki tren yang meningkat (Linggasari, 2015).

Selain dipengaruhi oleh musim dan jenis tanah, penyebab utama kebakaran

hutan di Indonesia adalah praktik deforestasi yang dikenal sebagai tebang dan

bakar, yang mana lahan dibakar sebagai cara yang lebih murah agar dapat segera

ditanami tanaman baru (Balch, 2015). Berdasarkan analisis data World Resources

Institute tahun 2015, terbukti lebih dari sepertiga (37%) dari kebakaran di pulau

Sumatera terjadi di wilayah konsesi perusahaan pulp dan kertas (Balch, 2015).

perusahaan-2

perusahaan pulp dan kertas di Indonesia memang belum mampu menjamin

seluruh pasokan kayu pulp dari hutan tanaman industri (HTI) sehingga masih

tergantung pada pasokan bahan baku dari hutan alam (Arifiandi, 2014). Hal ini

dapat mengancam hutan alam dan kelangsungan satwa yang dilindungi di

dalamnya. Padahal, jika dicermati lebih jauh, keberlanjutan usaha perusahaan itu

sendiri dipengaruhi oleh keberlanjutan lingkungan tempatnya beroperasi.

Perusahaan sebagai sebuah entitas seharusnya tidak hanya mengejar nilai

ekonomis setinggi-tinginya, tetapi juga memperhatikan seluruh pemangku

kepentingan lainnya, termasuk masyarakat dan aspek lingkungan (Warsono,

Amalia, & Rahajeng, 2010). Salah satu bentuk kepedulian perusahaan terhadap

masyarakat dan lingkungan dapat ditunjukkan dengan melakukan pengungkapan

atas segala aspek masyarakat dan lingkungan yang terkena dampak dari

operasinya.

Pada perusahaan subsektor pulp dan kertas yang operasinya terkait dengan

lingkungan secara langsung, pengungkapan lingkungan menjadi penting sebagai

wujud kesadaran atas tanggung jawab sosial perusahaan. Pada era green business ini, para pemangku kepentingan mengharapkan kepedulian dan pengungkapan

lingkungan dari perusahaan (Christy & Tarigan, 2013). Pelaporan lingkungan

perusahaan yang baik akan mengirimkan stimulus kepada para pemangku

kepentingan untuk memberikan respon positif kepada perusahaan. Untuk itu,

penelitian ini mencoba mencari tahu seberapa baik perusahaan-perusahaan

tersebut melakukan pelaporan lingkungan yang terbaru, yaitu tahun 2014.

1.2. Rumusan Masalah

Bagaimana bentuk pelaporan lingkungan perusahaan-perusahaan subsektor pulp dan kertas, yang terdaftar di BEI, pada tahun 2014? Apakah pelaporan lingkungan perusahaan-perusahaan subsektor pulp

dan kertas, yang terdaftar di BEI, pada tahun 2014 telah memenuhi

pedoman pelaporan lingkungan?

1.3. Tujuan

Untuk mengetahui bentuk pelaporan lingkungan perusahaan-perusahaan subsektor pulp dan kertas, yang terdaftar di BEI, pada

3

Untuk mengetahui apakah pelaporan lingkungan perusahaan-perusahaan subsektor pulp dan kertas, yang terdaftar di BEI, pada

tahun 2014 telah memenuhi pedoman pelaporan lingkungan.

II. Tinjauan Pustaka

2.1. Green Business: Paradigma Baru dalam Dunia Bisnis

Seiring dengan perkembangan zaman, masyarakat menginginkan

lingkungan bisnis yang tidak hanya berorientasi pada laba (profit), tetapi juga peduli pada pelestarian lingkungan serta peningkatan kesejahteraan sosial. Konsep

ini sesuai dengan gagasan yang dicetuskan oleh John Elkington di tahun 1997,

yaitu Triple Bottom-Line. (Christy & Tarigan, 2013)

Triple Bottom-Line (TBL) adalah rerangka pengukuran kinerja perusahaan yang menggunakan tiga ukuran kinerja, yaitu laba (profit), lingkungan (planet), dan masyarakat (people). Ide di balik TBL ini muncul semenjak adanya pergeseran paradigma pengelolaan bisnis yang awalnya hanya berfokus pada

pemegang saham menjadi berfokus pada pemangku kepentingan. Dalam tata

kelola perusahaan berdasarkan stakeholder theory tersebut, perusahaan seharusnya tidak hanya berfokus memperoleh laba khususnya untuk kepentingan

pemegang saham, tetapi juga memperhatikan seluruh pemangku kepentingan.

2.1.1. Regulasi terkait Penerapan Green Business di Indonesia

Pasal 74 Undang-Undang (UU) nomor 40 tahun 2007 tentang Perseroan

Terbatas (PT) menyebutkan bahwa PT yang kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial

dan Lingkungan,

Selain itu, pada Pasal 66 UU nomor 40 tahun 2007 pun menyatakan semua

perseroan wajib menyajikan informasi kinerja TJSL dalam Laporan Tahunan

Direksi kepada Rapat Umum Pemegang Saham (RUPS).

2.2.

Green ReportingPelaporan merupakan proses atau cara memberitahukan (Sugono, 2008).

Dalam pelaporan, konten yang perlu diungkapkan adalah seputar informasi

kegiatan, kebijakan, rencana, dan target lingkungan, serta analisis keterkaitan

antara kinerja keuangan dan lingkungan (Gray, Collison, & Bebbington,

4

atas pelaporan lingkungan yang semakin meningkat membuktikan bahwa hal ini

penting untuk dilakukan oleh perusahaan (Hansen & Mowen, 2006).

Kini, pelaporan lingkungan telah bertransformasi menjadi pelaporan

berkelanjutan karena lebih memiliki penalaran logis dan basis teoritis yang kuat,

relevan, dan terintegrasi sehingga lebih mudah diterima dan dipahami oleh publik

(Lako, 2013). Semakin banyaknya perilisan informasi keberlanjutan perusahaan di

Indonesia, baik dalam bentuk laporan terpisah maupun tergabung dalam laporan

tahunan (National Center for Sustainability Reporting, 2010), menunjukkan

bahwa transformasi tersebut mulai diterapkan.

2.2.1. Laporan Keberlanjutan dan Pedomannya

Laporan keberlanjutan memberikan informasi secara utuh tentang kinerja

ekonomi, lingkungan, sosial, dan tata kelola perusahaan kepada para stakeholder. Terjaganya keberlanjutan sosial dan kelestarian lingkungan akan mendukung

keberlanjutan bisnis dan laba perusahaan itu sendiri. (Lako, 2013)

Salah satu pedoman internasional laporan berkelanjutan yang banyak

digunakan perusahaan-perusahaan adalah Pedoman Global Reporting Initiative (GRI). Produk terbaru yang dirilis oleh GRI pada tahun 2013 lalu adalah G4. Kini,

Pedoman GRI juga mulai banyak digunakan oleh perusahaan-perusahaan di

Indonesia (GRI, 2015). Selain itu, di Indonesia terdapat standar Program Penilaian

Peringkat Kinerja Perusahaan (PROPER) yang dikeluarkan oleh Kementerian

Lingkungan Hidup.

2.3. Perusahaan Subsektor Pulp dan Kertas yang Terdaftar di BEI

Subsektor pulp dan kertas merupakan bagian dari sektor industri dasar dan

kimia. Subsektor ini menghasilkan berbagai produk kertas, seperti tisu, kardus,

kemasan pembungkus, buku, dan lain-lain (Arifiandi, 2014). Direktorat Jenderal

Industri Agro, Panggah Susanto, menilai subsektor pulp dan kertas di Indonesia

memiliki daya saing yang besar (Aditya, 2016).

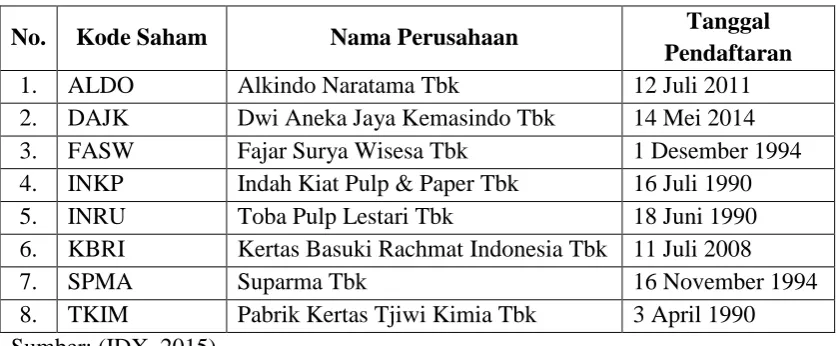

Pada subsektor pulp dan kertas, terdapat 62 perusahaan yang bergabung

dalam Asosiasi Pulp dan Kertas Indonesia (APKI, 2015). Namun, hanya 8

5

Tabel 1. Delapan Perusahaan Pulp dan Kertas yang Terdaftar pada BEI

No. Kode Saham Nama Perusahaan Tanggal

Pendaftaran

1. ALDO Alkindo Naratama Tbk 12 Juli 2011

2. DAJK Dwi Aneka Jaya Kemasindo Tbk 14 Mei 2014

3. FASW Fajar Surya Wisesa Tbk 1 Desember 1994

4. INKP Indah Kiat Pulp & Paper Tbk 16 Juli 1990

5. INRU Toba Pulp Lestari Tbk 18 Juni 1990

6. KBRI Kertas Basuki Rachmat Indonesia Tbk 11 Juli 2008

7. SPMA Suparma Tbk 16 November 1994

8. TKIM Pabrik Kertas Tjiwi Kimia Tbk 3 April 1990 Sumber: (IDX, 2015)

III. Metode Penulisan

Penulis melakukan penelitian dengan menggunakan metode kualitatif, yang

menghasilkan data deskriptif berupa tulisan yang mewakili subjek observasi

(Bogdan, Robert, & Taylor, 1992). Fokus pembahasan ialah analisis pelaporan

lingkungan delapan perusahaan subsektor pulp dan kertas di Indonesia pada tahun

2014 serta kesesuaiannya dengan pedoman yang digunakan.

Teknik pengumpulan data yang dilakukan adalah studi literatur atas

berbagai jurnal, artikel, dan laporan dari berbagai ahli dan organisasi terkemuka di

bidang lingkungan dan green acconting. Penulis menghimpun laporan tahunan perusahaan terbaru, yaitu tahun 2014, dari website perusahaan masing-masing. Penulis juga menghimpun data harga saham pada waktu terjadinya peristiwa

kebakaran hutan, yaitu September 2015, melalui Yahoo Finance sebagai pendukung hasil penelitian.

IV. Pembahasan

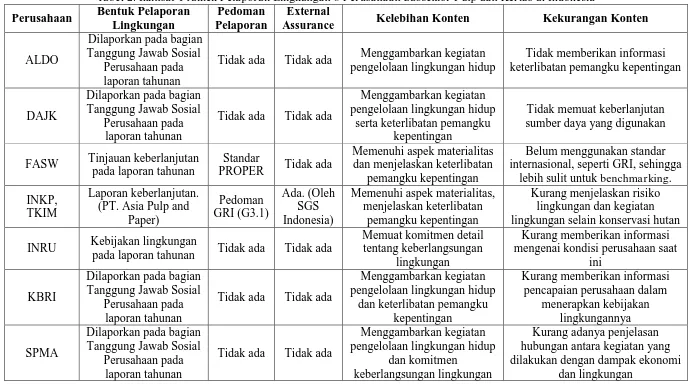

4.1. Laporan Lingkungan Perusahaan Subsektor Pulp dan Kertas di Indonesia

Berikut merupakan tabel analisis konten pelaporan lingkungan perusahaan

subsektor pulp dan kertas. Kelebihan dan kekurangan laporan dianalisis

6

Tabel 2. Ikhtisar Praktek Pelaporan Lingkungan 8 Perusahaan Subsektor Pulp dan Kertas di Indonesia Perusahaan Bentuk Pelaporan

Lingkungan

Pedoman Pelaporan

External

Assurance Kelebihan Konten Kekurangan Konten

ALDO sumber daya yang digunakan

FASW Tinjauan keberlanjutan

lebih sulit untuk benchmarking. INKP, lingkungan selain konservasi hutan

INRU Kebijakan lingkungan

pada laporan tahunan Tidak ada Tidak ada

7

4.2. Kaitan Pelaporan Lingkungan dengan Perilaku Pemangku Kepentingan Perusahaan pulp dan kertas, khususnya di Indonesia, perlu melakukan pelaporan

lingkungan yang efektif karena proses bisnisnya yang cukup banyak berkaitan dengan

lingkungan sekitar. Pelaporan tersebut juga telah diwajibkan oleh pemerintah melalui

berbagai regulasi yang ada. Tak heran apabila pemangku kepentingan, khususnya

investor dan konsumen, membutuhkan pelaporan lingkungan untuk menentukan

perilaku terkait perusahaan.

Contohnya ialah pada kasus kebakaran hutan yang cukup fenomenal yang terjadi

pada tahun 2015. Perusahaan-perusahaan subsektor pulp dan kertas mengalami tren

penurunan harga saham, khususnya pada bulan September 2015. Penurunan harga

saham yang terlihat pada bagan di bawah ini merupakan salah satu reaksi negatif

investor atas peristiwa yang terjadi.

(Sumber: Yahoo Finance, 2015)

8

Tidak hanya itu, Singapore Environment Council (SEC) telah melakukan boikot terhadap produk-produk dari perusahaan penyebab kebakaran hutan, salah satunya

adalah perusahaan pulp dan kertas (Chen, 2015). Tindakan ini merupakan reaksi negatif

dari pihak konsumen yang juga merugikan perusahaan.

Kedua contoh tersebut dapat menunjukkan pentingnya perusahaan memperhatikan

kepentingan seluruh pemangku kepentingan. Namun, pada kenyataannya perusahaan

pulp dan kertas di Indonesia masih terbatas dalam mengungkapkan informasi

lingkungan. Konten terkait lingkungan pada laporan tahunan dan laporan keberlanjutan

masih terbatas pada informasi umum, yaitu komitmen, kegiatan, dan keterlibatan

pemangku kepentingan, belum menjamah sampai pada isu-isu lingkungan khusus

seperti yang dianjurkan oleh GRI. Selain itu, hanya ada dua perusahaan yang laporan

lingkungannya diaudit oleh pihak eksternal. Padahal disebutkan dalam pedoman bahwa

laporan harus jelas menyebutkan informasi wajib yang tidak dicantumkan, khususnya

dalam kasus-kasus luar biasa, dan pentingnya external assurance (GRI, 2015).

Hanya terdapat 2 dari 8 perusahaan yang memiliki laporan keberlanjutan terpisah

dengan laporan tahunan, yaitu INKP dan TKIM yang berada dalam satu Grup Asia Pulp

and Paper. Padahal informasi terkait komitmen dan kegiatan lingkungan perusahaan

dapat lebih dijabarkan secara efektif pada laporan keberlanjutan yang terpisah tersebut.

Selain itu, perusahaan dapat memiliki citra yang lebih positif di mata para pemangku

kepentingan. Dengan pelaporan lingkungan yang efektif, dunia bisnis dapat semakin

berperan dalam memberdayakan masyarakat dan melestarikan lingkungan (Sulasmiyati,

2014).

V. Penutup

Berdasarkan penjelasan di atas, seluruh perusahaan di subsektor pulp dan kertas

yang terdaftar di BEI memiliki pelaporan lingkungan. Pelaporan tersebut dilakukan

dalam bentuk laporan tahunan dan laporan keberlanjutan. Namun, hanya 2 dari 8

perusahaan yang memiliki laporan lingkungan yang terpisah dari laporan tahunan dalam

bentuk laporan keberlanjutan dengan pedoman GRI. Selain itu, terdapat satu perusahaan

yang melakukan tinjauan keberlanjutan pada laporan tahunannya berdasarkan standar

9

Konten pelaporan lingkungan pada perusahaan pulp dan kertas sebagian besar

hanya seputar kegiatan, kebijakan, rencana, dan tujuan kegiatan lingkungan. Namun,

masih belum ada pelaporan isu khusus terkini, seperti kebakaran hutan di akhir tahun

2015. Padahal pemangku kepentingan, khususnya investor dan konsumen, memerlukan

informasi tersebut untuk menentukan perilaku terkait dengan perusahaan.

Oleh karena itu, pelaporan lingkungan sebaiknya memiliki konten yang cukup,

aktual, dan update. Tidak hanya sekadar hal-hal umum terkait komitmen perusahaan pada lingkungan, pelaporan juga sebaiknya disesuaikan dengan standar pelaporan

lingkungan yang diakui, salah satunya GRI. Berikut ini merupakan saran konten atas

pelaporan lingkungan perusahaan subsektor pulp dan kertas di Indonesia.

Tabel 1. Saran Konten Pelaporan Lingkungan Perusahaan Subsektor Pulp dan Kertas di Indonesia

Perusahaan Saran Konten

ALDO Memberikan informasi mengenai keterlibatan pemangku kepentingan dan pencapaian dalam menerapkan kebijakan lingkungannya

DAJK Mencantumkan sistem pengelolaan sumber daya dan keberlanjutannya, serta disesuaikan dengan pedoman yang ada

FASW Tetap mengaplikasikan pedoman PROPER, tetapi juga mengaplikasikan pedoman internasional

INKP, TKIM

Meningkatkan tingkat materialitas pada laporan kegiatan di luar konservasi hutan, benchmarking, dan melaporkan risiko lingkungan INRU Memberikan informasi pencapaian perusahaan dalam menerapkan

kebijakan lingkungannya

KBRI Memberikan informasi pencapaian perusahaan dalam menerapkan kebijakan lingkungannya

SPMA Mengadaptasi pedoman pelaporan sehingga lebih informatif

Selain itu, pelaporan sebaiknya merespon isu-isu lingkungan khusus yang tengah

terjadi, seperti kasus kebakaran hutan fenomenal di akhir tahun 2015. Perusahaan perlu

mengungkapkan kasus tersebut pada laporan lingkungan, seperti keterlibatan, dampak,

dan usaha yang dilakukan untuk mengatasi, karena berkaitan langsung dengan kegiatan

produksinya. Memang sudah semakin banyak regulasi tentang pengadaan dan pelaporan

kegiatan lingkungan, tetapi hendaknya perusahaan tidak hanya melakukan hal tersebut

10 Daftar Pustaka

Aditya. (2016). Direktorat Jenderal Industri Agro. Dipetik Februari 9, 2016, dari Kemenperin: http://agro.kemenperin.go.id/3176-Industri-Pulp-dan-Kertas-RI-Berpeluang-Geser-Amerika-Utara-dan-Skandinavia

APKI. (2015). List of Members . Dipetik Februari 9, 2016, dari APKI:

http://apki.net/?page_id=40

Arifiandi, N. M. (2014). Pulp and Paper. Dipetik Februari 9, 2016, dari WWF: http://www.wwf.or.id/program/reduksi_dampak_lingkungan/kehutanan/pulp_and_paper /

Balch, O. (2015). Indonesia's forest fires: everything you need to know. Dipetik Februari 2,

2016, dari The Guardian:

http://www.theguardian.com/sustainable-business/2015/nov/11/indonesia-forest-fires-explained-haze-palm-oil-timber-burning Bogdan, Robert, & Taylor, S. (1992). Pengantar Metode Penelitian Kualitatif. Surabaya: Usaha

Nasional.

Chen, S. (2015). Singapore Retailer Pulls Indonesian Toilet Rolls in Haze Row. Dipetik Januari 30, 2016, dari Bloomberg Business: http://www.bloomberg.com/news/articles/2015-10-07/singapore-s-biggest-grocer-pulls-toilet-paper-in-haze-rebuke

Christy, M., & Tarigan, J. (2013). ANALISA PERBEDAAN KINERJA KEUANGAN (ASSET

MANAGEMENT RATIO) PADA PERUSAHAAN PARTISIPAN INDONESIA

SUSTAINABILITY REPORT AWARDS (ISRA) 2009 – 2011. Dipetik Februari 2, 2016, dari

http://download.portalgaruda.org/article.php?article=194002&val=6513&title=ANALIS

A%20PERBEDAAN%20KINERJA%20KEUANGAN%20(ASSET%20MANAGEME NT%20RATIO)%20PADA%20PERUSAHAAN%20PARTISIPAN%20INDONESIA

%20SUSTAINABILITY%20REPORT%20AWARDS%20(ISRA)%202009%20%C3% A2%E2%82%AC%E2%80%9C%202011

Gray, R., Collison, D., & Bebbington, J. (1998). Environmental and Social Accounting & Reporting. Dundee: The Centre for Social and Environmental Accounting Research, University of Dundee.

GRI. (2015). G4 SUSTAINABILITY REPORTING GUIDELINES. Dipetik Februari 12, 2016, dari GRI: https://www.globalreporting.org/standards/g4/Pages/default.aspx

Hansen, D., & Mowen, M. (2006). Managerial Accounting. Boston: Cengage Learning.

11

Lako, A. (2013, September 25). Transformasi Akuntansi Menuju Akuntansi Berkelanjutan: Tantangan dan Strategi Pendidikan Akuntansi. Manado.

National Center for Sustainability Reporting. (2010, March). Press Release: Indonesia Sustainability Reporting Awards 2009 . Dipetik January 5, 2016, dari National Center

for Sustainability Reporting Website:

http://www.ncsr-id.org/wp-content/uploads/2010/03/press-release-isra-dan-icsa-2009.pdf

Osborn, M., Torpey, P., Franklin, W., & H, E. (2015). Indonesia forest fires: how the year's worst environmental disaster unfolded - interactive. Dipetik Februari 2, 2016, dari The

Guardian:

http://www.theguardian.com/environment/ng- interactive/2015/dec/01/indonesia-forest-fires-how-the-years-worst-environmental-disaster-unfolded-interactive

Sugono, D. (2008). Kamus Bahasa Indonesia. Jakarta: Pusat Bahasa, Depdiknas.

Sulasmiyati. (2014). TEORI STAKEHOLDERS. Dipetik Februari 2, 2016, dari

http://sulasmiyati.lecture.ub.ac.id/files/2014/05/TEORI-STAKEHOLDER.pptx.