Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

14

DAMPAK

BRITAIN EXIT(BREXIT)

TERHADAP

ABNORMAL RETURNDAN

TRADING VOLUME ACTIVITYPADA INDEKS LQ-45

Dyah Putri Fuji Lestari Nila Firdausi Nuzula Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

E-mail: [email protected]

ABSTRACT

Britain Exit (Brexit) is a referendum conducted by British on June 23th, 2016 to determine UK’s membership status in UE. The impact of Brexit event not only happens in UE as an abandoned community. However, some stock market in other countries like Indonesia is also shows change due to the event. Stock market

can’t be separated by various economic and non-economic factors as major role in economy a country. Hence, examining the impact of Brexit event on LQ-45 index which is the most liquid index is the purpose of this study. Its abnormal return and trading volume activity are employed in required the analyzing. Furthermore, event study methodology are employed to identify the impact of Brexit event by using one sample t-test and paired sample t-test with 100 days estimated period and 11 days event window. In addition, to examine its power robustness test is employed. The result found that Brexit event has information which is capable to incur market reaction. However, that isn’t big enough to making significant change during event window, this can be concluded that Brexit event has no impact on Indonesian stock market.

Keyword: Trading Volume Activity, Abnormal Return, BrexitEvent

ABSTRAK

Britain Exit (Brexit) merupakan referendum yang dilakukan rakyat Inggris pada tanggal 23 Juni 2016 untuk menentukan status keanggotaannya di UE. Terjadinya event Brexit tidak hanya menimbulkan dampak bagi Inggris dan UE sebagai komunitas yang ditinggalkan. Akan tetapi, beberapa pasar modal di negara lain seperti Indonesia juga memperlihatkan perubahan akibat event tersebut. Sebagai pemegang peranan penting dalam perekonomian suatu negara, pasar modal tidak dapat dipisahkan dari berbagai komponen ekonomi maupun non ekonomi. Oleh karena itu, riset ini bertujuan untuk menyelidiki dampak event Brexit terhadap reaksi indeks yang paling likuid di IDX, yakni indeks LQ-45 dengan abnormal return dan trading volume activity sebagai pengukur reaksi. Untuk menjawab tujuan dari riset ini, maka digunakan metode event study dengan 100 hari periode estimasi dan 11 hari event window. Pengujian yang digunakan adalah uji beda satu sampel dan uji beda dua sampel berpasangan. Selanjutnya, ditambahkan pengujian robustness test untuk menguji kekuatan pengukuran metode event study. Hasil serangkaian pengujian menunjukkan bahwa event Brexit mengandung konten informasi yang mampu membuat pasar bereaksi. Namun, kandungan informasi tersebut tidak cukup besar untuk membentuk beda nilai yang signifikan antara sebelum dan setelah event, sehingga dapat disimpulkan bahwa pasar modal Indonesia tidak terdampak oleh event Brexit.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| negara Inggris. Event tersebut berbentuk pemungutan suara (referendum) yang bertujuan untuk menentukan status keanggotaan Inggris di Uni Eropa (UE). Referendum Brexit berlangsung pada tanggal 23 Juni 2016 dan dilakukan oleh 382 distrik di wilayah Inggris, Wales, Skotlandia, dan Gibraltar.

Menurut Nainggolan (2016), terdapat tiga faktor yang melatarbelakangi terjadinya event Brexit, yakni munculnya asumsi defisit demokrasi, lemahnya kekuatan ekonomi Inggris, dan adanya penarikan pungutan wajib bagi anggota UE. Ketiga faktor ini membuat Inggris merasa dirugikan apabila terus menjadi bagian dari UE. Hal tersebut kemudian mendorong keinginan kuat sebagian warga Inggris untuk melepaskan diri dari keanggotaannya di UE.

Referendum Brexit bukan kali pertamanya terjadi. Tahun 1975, Inggris pernah melakukan referendum serupa dengan keputusan tetap menjadi bagian dari UE. Akan tetapi, saat ini UE dinilai terlalu mencampuri berbagai aspek, sehingga hasil dari referendum Brexit pada tanggal 23 Juni 2016 mencerminkan sebanyak 51,9% atau sebagian besar warga Inggris menghendaki negaranya keluar dari status keangotaan UE (diassatria.com, 2016).

Keunggulan atas Brexit menimbulkan berbagai dampak bagi Inggris maupun UE. Sesuai dengan data dari Purcashing Manager’s Index (2016) dalam bbc.com (2016) Inggris mengalami penurunan indeks menjadi 47,7% di Bulan Juli. Pertumbuhan ekonomi di kawasan UE tahun 2015 tercatat sebesar 2%, namun pertumbuhan tersebut juga mengalami penurunan sebesar 0,4% (IMF, 2016 dalam Deputi Bidang Ekonomi BAPPENAS. 2016). Tidak hanya berdampak bagi Inggris dan UE, namun event Brexit juga berdampak pada sebagian negara-negara di dunia khususnya di pasar modal.

Dampak event Brexit pada pasar modal negara lain ditunjukkan dengan studi milik Sathyanarayana dan Gargesha (2016) yang membahas dampak referendum Brexit terhadap pasar modal India. Penelitian Syaputra (2016) juga membahas dampak referendum Brexit terhadap pasar modal ASEAN-5. Hasil dari kedua riset tersebut menyatakan bahwa event Brexit berdampak pada pasar modal negara India, Indonesia, Malaysia, Singapura, Filipina, dan Thailand. Selain itu, dampak event Brexit terhadap

pasar modal negara lain juga ditunjukkan oleh penurunan bursa saham Asia pada tanggal 24 Juni 2016 (metrotvnews.com, 2016; diassatria.com, 2016).

Terdampaknya pasar modal berbagai negara di luar kawasan Eropa dapat dijelaskan oleh teori contagion effect. Teori ini fokus kepada reaksi yang timbul akibat keputusan yang dibuat oleh suatu negara terhadap pasar keuangan negara lain (Cappiello, Gerarrd, dan Mangganelli, 2004 dalam Dewiyanti, 2009 dan Jaya, 2016). Reaksi tersebut timbul akibat masuknya informasi baru ke dalam pasar, hingga pada saat tertentu menciptakan keseimbangan harga baru. Kondisi ini biasa dikenal dengan sebutan efficient market hypothesis.

Konsep efficient market hypothesis telah banyak dipelajari, salah satunya adalah konsep dari metode event study yang dipelopori oleh Dolley pada tahun 1933 (Sathyanarayana dan Gargesha, 2016). Kemudian, Fama (1969) melakukan pengkajian lanjutan yang juga membahas metode event study yang eksis digunakan sampai saat ini. Penelitian yang juga membahas metode event study yakni Kauffman et al. (2009), Nugraha (2010), Tong (2010), Nugroho (2011), serta Nageswara dan Sreejith (2014).

Hartono (2013) menyarankan bahwa untuk menganalisis reaksi pasar, peneliti dapat menggunakan variabel abnormal return dan trading volume activity. Keduanya, oleh beberapa peneliti juga digunakan sebagai pengukur dampak event politik. Nurhaeni (2009) mendapati bahwa terdapat perbedaan signifikan antara sebelum dan setelah terjadinya event politik pada kedua variabel tersebut.

Selanjutnya, dalam penelitian lain didapati trading volume activity yang signifikan, akan tetapi tidak ditemukan signifikansi pada abnormal return. Hasil tersebut didapati dalam penelitian Suryawijaya dan Setiawan (1998), Pamungkas (2015), serta Sari (2017). Hasil lainnya juga dipaparkan oleh penelitian Kurniawati (2015) dan Syaputra (2016) yang tidak menemukan signifikansi perbedaan dari keduanya sebelum dan setelah terjadinya event politik.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

16 KAJIAN PUSTAKA

Konsep efficient market hypothesis memaparkan bahwa informasi yang tersedia terkait semua harga yang dapat diketahui secara umum tanpa adanya hambatan akan tercermin pada pasar yang efisien (Fama, 1969; Elton dan Gruber, 1984; Fama, 1991; Fahmi, 2013; Elton et al., 2014; Jones, 2014; serta Hanafi, 2015). Oleh karena itu dalam penelitian ini akan dilakukan uji empiris bentuk setengah kuat dari efisiensi pasar. Menurut Fama (1970) dalam Bodie et al. (1999), Fahmi (2012), Hartono (2013), Elton et al. (2014), Jones (2014), Hanafi (2015), dan Iyengar et al. (2016) pasar setengah kuat terbentuk jika seluruh informasi yang terpublikasi tercerminkan oleh harga.

Metode event study adalah pengujian bentuk setengah kuat dari pasar efisien. Dalam metode ini dapat dilihat reaksi dari suatu pasar yang dipengaruhi oleh suatu event, sehingga mampu digunakan untuk menguji efisiensi pasar (Brown dan Warner, 1985; Henderson, 1990; MacKinlay, 1997; Bodie et al., 1999; Beaulieu et al., 2005; Hartono, 2013; Bodie et al., 2014; dan Jones, 2014).

Objek yang dapat digunakan pada penelitian event study merupakan seluruh informasi yang dipublikasikan. Infomasi tersebut meliputi seluruh event dalam aspek makro, mikro, eksternal-internal perusahaan, politik, hukum, pemasaran, manajemen, sejarah, dan ilmu pengetahuan lainnya yang dinyatakan sebagai pengumuman (Luoma, 2011). Reilly dan Keith (2009) menyatakan bahwa peristiwa dunia yang tidak terduga seperti event Brexit juga dapat dijadikan objek penelitian. Event Brexit termasuk dalam event dunia yang tidak terduga, karena event tersebut berlangsung kembali setelah 41 tahun berlalu dan merupakan keputusan terbesar yang dibuat oleh Inggris.

Dalam penelitian event study, pengukuran terhadap reaksi pasar modal dari volatilitas harga saham yang dipengaruhi oleh suatu pengumuman dapat dihitung menggunakan abnormal return (Peterson, 1989 dalam Suryawijaya dan Setiawan, 1998; serta Dutta, 2014). Selanjutnya, Hartono (2013) menambahkan abnormal return adalah kelebihan dari return yang diharapkan investor. Rumus menghitung abnormal return dapat dilihat pada Hartono (2013).

Fokus penelitian ini adalah pada reaksi indeks LQ-45 yang diduga terpengaruh oleh event Brexit. Terkait dengan hal tersebut, maka perhitungan return pasar akan didasarkan pada indeks ini. Return ekspektasi akan dihitung

berdasarkan metode market model. Menurut Mackinlay (1997) dan Nuzula (2011) metode market model merupakan bentuk relasi linier antara return pasar dan return realisasi. Dalam hal ini, dibutuhkan suatu periode estimasi dalam model ekspektasi. Model tersebut dibentuk dengan teknik Ordinary Least Square (OLS) yang dapat dilihat pada Hartono (2013).

Kemudahan perhitungan dan penerapan dalam metode market model serta merujuk pada pendapat Brown dan Warner (1985) yang menyatakan bahwa metode tersebut kuat untuk menguji berbagai macam kondisi, menjadikan metode tersebut sesuai untuk diterapkan dalam penelitian. Harapannya, metode tesebut dapat memberikan hasil yang lebih baik. Metode market model banyak digunakan dalam penelitian seperti penelitian Dodd dan Warner (1983), Brown dan Warner (1985), MacKinlay (1997), Suryawijaya dan Setiawan (1998), Hauswald (2002),

Dalam perkembangannya, metode market model yang dipopulerkan oleh Fama et al. (1969) menuai kritik di tahun 1973. Kritik ini ditujukan terhadap perhitungan beta (β) yang tidak memenuhi asumsi normalitas. Kritik tersebut diulas kembali oleh Huber (1973) dan Yohai (1987) dalam Sorokina (2013). Beta (β) yang tidak memenuhi asumsi normalitas dianggap memberikan efek over atau underestimate, sehingga dapat menimbulkan beta (β) yang bias (Fama, 1998 dalam Raharja, 2015).

Penelitian ini akan melakukan simulasi dengan memenuhi asumsi normalitas beta (β) untuk menguji kekuatan pengukuran dari dampak suatu event dalam metode event study. Pengujian ini disebut sebagai uji robustness test. Berdasarkan penjabaran tersebut, maka dalam penelitian ini akan dilakukan pengujian robustness test untuk melihat konsistensi hasil pengukuran metode event study.

Selanjutnya, Nurhaeni (2009) menyatakan bahwa reaksi pasar juga dapat diukur oleh trading volume activity. Trading volume activity

merupakan instrument analisis teknikal dalam mengamati reaksi pasar modal terhadap

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

17 Ketika terdapat informasi baru yang masuk

dan diserap oleh pasar, maka pasar akan membentuk abnormal return dan trading volume activity. Dalam hal ini, jika event Brexit berdampak pada pasar modal Indonesia, maka pasar akan menunjukkan keduanya. Dampak pasar modal Indonesia oleh event Brexit akan mendukung adanya teori contagion effect.

Menurut Dornbusch et al. (2000), Bank Dunia (2001), dan Endri (2008) dalam Ikrima (2013) contagion effect merupakan teori makro ekonomi yang membahas penyebaran peristiwa baik atau buruk yang memengaruhi perubahan harga saham, sehingga berdampak pada psikologi investor negara lain dalam mengambil keputusan investasi.

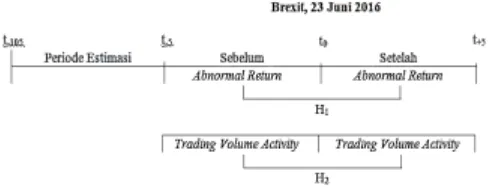

Penelitian ini akan menganalisis reaksi indeks LQ-45 yang diduga terdampak oleh event Brexit. Reaksi tersebut dilihat melalui perubahan dari harga dan volume perdagangan saham. Selanjutnya, dari uraian tersebut maka dibangun model hipotesis yang disajikan pada Gambar 1 berikut.

H1: Terdapat signifikansi perbedaan antara sebelum dan setelah terjadinya event Brexit pada abnormal return.

H2: Terdapat signifikansi perbedaan antara sebelum dan setelah terjadinya event Brexit pada trading volume activity.

Gambar 1. Model Hipotesis

Sumber: Olahan Peneliti (2016)

METODE PENELITIAN

Penelitian ini bertujuan untuk mengkaji dampak event Brexit terhadap abnormal return dan trading volume activity pada indeks LQ-45 periode Februari 2016-Juli 2016. Terkait dengan tujuan tersebut, maka jenis penelitian ini adalah penelitian komparatif kuantitatif. Selanjutnya, metode event study adalah metode yang dipakai untuk menjawab tujuan dari penelitian ini.

Data harga harian saham, jumlah peredaran saham, volume perdagangan saham harian, dan indeks harian LQ-45 yang semuanya merupakan data sekunder. Pengumpulan data tersebut

dilakukan dengan metode dokumentasi. Dokumentasi data tersebut diperoleh dari situs resmi pasar modal Indonesia yakni idx.co.id.

Penelitian ini memakai teknik purposive sampling untuk mengetahui banyaknya sampel penelitian. Selanjutnya, diperoleh sebanyak 44 perusahaan sebagai sampel penelitian. Keseluruhan perusahaan sampel tersebut terhimpun dalam indeks LQ-45 periode Februari 2016-Juli 2016 dan tidak melakukan aksi korporasi (corporate actions) selama event window.

Adapun event window yang digunakan berjumlah 11 hari (t-5 hingga t+5). Rentang periode event window dipilih untuk mengurangi bias yang mungkin terjadi karena terdapat potensi tercampurnya kandungan informasi dari event lain. Harapannya, hasil dari penelitian ini akan lebih relevan dan memiliki akurasi yang lebih baik. Pemilihan periode tersebut juga merujuk pada penelitian yang menggunakan 11 hari event window, yakni penelitian Nimkhuthod (2007), Imelda et al. (2014), Pamungkas (2015), Waisnawa (2015), Ariani (2016), Delphinea (2016), Schierek (2016), Suganda (2016), Suryanto (2016), dan Syaputra (2016).

Untuk mencapai tujuan penelitian, maka dampak dari event Brexit diukur dengan abnormal return dan trading volume activity. Selanjutnya, pada abnormal return, digunakan periode estimasi selama 100 hari untuk membentuk model ekspektasi. Rentang periode estimasi dan event window tersebut dapat dilihat pada Gambar 1.

Uji beda satu sampel digunakan untuk memastikan adanya signifikansi dari dampak event Brexit terhadap abnormal return dan trading volume activity pada tiap-tiap hari. Selanjutnya, uji beda dua sampel berpasangan digunakan untuk memastikan signifikansi abnormal return dan trading volume activity antara sebelum dan setelah terjadinya event Brexit.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

18 HASIL DAN PEMBAHASAN

Abnormal Return

Hasil uji beda satu sampel pada abnormal return pada pengujian event study dan robustness test disajikan dalam Tabel 1. Berdasarkan hasil pengujian dari metode event study, ditemukan rata-rata abnormal return sebelum terjadinya event Brexit dengan nilai tertinggi yakni sebesar 0,005263. Lalu, pada saat terjadinya event Brexit, rata-rata abnormal return menunjukkan nilai terendah yakni -0,004953. Hal ini mencerminkan bahwa event Brexit memberikan pengaruh yang negatif terhadap psikologi investor. Perbedaan rata-rata tersebut mencerminkan bahwa kandungan informasi yang dapat membuat pasar modal Indonesia bereaksiterkandung dalam event Brexit. Standar deviasi yang paling tinggi juga ditunjukkan pada saat terjadinya event Brexit. Hal tersebut menunjukkan bahwa data harga saham mengalami ketidakstabilan karena aksi panik investor. Standar deviasi mengalami penurunan setelah terjadinya event Brexit karena harga saham harian lebih stabil dibandingkan dengan periode sebelumnya.

Reaksi pasar modal Indonesia terlihat dari periode sebelum dan setelah terjadnya event Brexit. Sebelum terjadinya event Brexit, abnormal return menunjukkan signifikansi pada t-5, t-4, dan t-3. Signifikansi abnormal return yang terbentuk pada periode tersebut menunjukkan adanya kebocoran informasi, sehingga terjadi aksi ambil

untung (profit taking) di kalangan investor. Profit taking yang dilakukan investor merupakan bentuk antisipasi adanya risiko yang mungkin timbul akibat event Brexit, sehingga investor beramai-ramai mengamankan investasinya. Apabila pasar telah efisien, maka harga akan kembali normal, namun hal tersebut belum terlihat. Abnormal return masih menunjukkan signifikansi pada t+1, t+4, dan t+5. Artinya pasar merespon informasi secara lambat dan berkepanjangan dalam menyerap informasi.

Abnormal return yang signifikansi terjadi pada t-5, t-4, t-3, t+1, t+4, dan t+5 mendukung teori contagion effect. Informasi yang terkandung dalam event Brexit berhasil memengaruhi indeks LQ-45 di pasar modal Indonesia. Hal tersebut disebabkan karena kandungan informasi dalam event Brexit memengaruhi perubahan harga saham di pasar, sehingga berdampak pada psikologi investor dalam mengambil keputusan investasi.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

19 Hasil uji beda dua sampel berpasangan dari

abnormal return pada pengujian event study dan robustness test disajikan dalam Tabel 2. Berdasarkan hasil dari pengujian metode event study, dapat diketahui bahwa abnormal return menunjukkan signifikansi sebesar 0,276321. Nilai ini menunjukkan angka yang lebih besar dari 0,05 sehingga H0 tidak dapat ditolak. Hal tersebut mencerminkan bahwa tidak adanya signifikansi perbedaan antara sebelum dan setelah terjadinya event Brexit. Artinya, perubahan return yang terjadi antara sebelum dan setelah terjadinya event Brexit tidak cukup besar, sehingga tidak mampu membuat perbedaan yang signifikan.

Hal tersebut mencerminkan bahwa informasi event Brexit mungkin telah diketahui investor jauh-jauh hari sebelum event tersebut terjadi. Kebocoran informasi tersebut membuat investor bertindak lebih awal untuk mengantisipasi kemungkinan terburuk yang mungkin timbul akibat event Brexit. Antisipasi yang dilakukan investor menandakan bahwa pasar telah efisien secara informasi, dalam arti berusaha mengantisipasi dampak dari event Brexit.

Temuan dari hasil penelitian ini sesuai dengan hasil penelitian milik Suryawijaya dan Setiawan (1998), Dangol (2008), Nimkhunthod

(2007), Utomo (2010), Anggarani (2012), Nguthi (2013), Kurniawati (2015), Pamungkas (2015), Iyengar et al. (2017), dan Sari (2017) yang mengkaji terkait reaksi dari pasar modal terhadap event politik. Hasil dari beberapa penelitian yang dimaksud tidak mendapati terdapatnya perbedaan yang signifikan antara sebelum dan setelah terjadinya event politik. Selain itu, hasil dari penelitian ini juga sesuai dengan hasil penelitian milik Amewu et al. (2016), Sathyanarayana dan Gargesha (2016), Suganda (2016), dan Syaputra (2016), yang membahas reaksi pasar modal terhadap event Brexit. Hasil dari keempat penelitian tersebut juga tidak mendapati terdapatnya signifikansi perbedaan antara sebelum dan setelah terjadinya event Brexit.

Berdasarkan Tabel 2 hasil pengujian robustness test diketahui tidak ada perbedaan hasil antara pengujian event study dengan 44 sampel dan pengujian robustness test dengan 33 sampel. Hal ini membuktikan bahwa metode event study mampu memberikan konsistensi hasil dalam pengujian yang berbeda. Hasil pengujian robustness test ini mendukung pendapat Scouth dan William (1977) dalam Amewu et al. (2016) terkait konsistensi pengujian event study.

Trading Volume Activity

Hasil uji beda satu sampel pada pengujian event study disajikan dalam Tabel 3. Berdasarkan hasil pengujian event study dengan N=44, ditemukan bahwa rata-rata sebelum terjadinya event Brexit menunjukkan nilai tertinggi yakni sebesar 0,002189. Saat terjadinya event Brexit,

rata-rata menunjukkan nilai terendah yakni -0,001777. Rata-rata tersebut menandakan bahwa

investor melakukan aksi beli yang tinggi.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

20 informasi yang dapat menjadikan pasar modal

Indonesia bereaksi.

Standar deviasi yang paling tinggi juga tercermin pada saat terjadinya event Brexit. Hal tersebut menunjukkan bahwa data harga saham sedang dalam kondisi yang tidak stabil. Standar deviasi mengalami penurunan setelah terjadinya event Brexit yang menunjukkan bahwa data harian dari volume perdagangan saham lebih seragam pada perode setelah terjadinya event Brexit.

Reaksi pasar modal Indonesia ditunjukkan dengan adanya signifikansi trading volume activity selama event window, yakni sejak t-5 hingga t+5. Signifikansi tersebut mencerminkan bahwa event Brexit mengandung informasi yang tidak cukup kuat untuk membuat investor benar-benar merubah

aktivitas perdagangan sahamnya, sehingga investor tetap melakukan transaksi dalam jumlah yang besar.

Signifikansi yang terbentuk selama event window menunjukkan bahwa respon investor selalu terjadi. Respon tersebut juga dipicu oleh terjadinya kebocoran informasi yang membuat investor telah memperhitungkan risikonya, sehingga perdagangan berlangsung normal. Kebocoran informasi membuat investor dapat dengan cepat mengambil keputusan investasi. Signifikansi trading volume activity yang tercermin setelah terjadinya event Brexit menunjukkan bahwa investor masih melakukan wait and see untuk menentukan keputusan investasi yang tepat pasca Brexit.

Hasil uji beda dua sampel berpasangan dalam pengujian event study dapat dilihat pada Tabel 4. Berdasarkan hasil pengujian event study dengan N=44, dapat diketahui bahwa trading volume activity menunjukkan signifikansi sebesar 0,6556941. Nilai ini menunjukkan angka >0,05 sehingga H0 tidak dapat ditolak. Hal ini menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara sebelum dan setelah terjadinya event Brexit. Artinya, perubahan trading volume activity tidak cukup besar, sehingga tidak mampu membentuk perbedaan yang signifikan.

Temuan dari hasil penelitian ini sesuai dengan hasil penelitian dari Anggalarang (2010), Imelda et al. (2014), dan Kurniawati (2015) yang membahas mengenai event politik. Dalam penelitian tersebut dinyatakan bahwa tidak terdapat signifikansi perbedaan antara sebelum dan setelah terjadinya event politik. Hasil penelitian itu juga serupa dengan penelitian milik Syaputra (2016) yang juga mengkaji terkait event Brexit. Hasil penelitiannya juga tidak menemukan adanya perbedaan yang signifikan pada trading volume activity sebelum dan setelah terjadinya event Brexit.

KESIMPULAN

Berdasarkan serangkaian pengujian dalam penelitian ini, dapat disimpulkan bahwa event Brexit mampu menjadikan pasar modal Indonesia

bereaksi karena adanya kandungan informasi dalam event tersebut. Reaksi ini ditunjukkan oleh terbentuknya signifikansi abnormal return dan trading volume activity selama rentang event window. Namun, perbedaan yang signifikan antara keduanya sebelum dan setelah terjadinya event Brexit tidak dapat terbentuk. Oleh karena itu, dapat disimpulkan bahwa event Brexit tidak memberikan dampak terhadap pasar modal Indonesia.

Adanya reaksi dari event Brexit pada pasar modal Indonesia menandakan bahwa pasar telah efisien dalam menyerap informasi. Akan tetapi, meskipun pasar modal Indonesia menyerap informasi secara efisien, pasar modal Indonesia bereaksi lambat dan membutuhkan waktu yang panjang dalam menyerap informasi terkait event Brexit. Reaksi tersebut ditunjukkan oleh signifikansi abnormal return yang masih terjadi hingga t-5. Hal ini mencerminkan bahwa pasar modal Indonesia belum efisien dalam bentuk setengah kuat.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

21 DAFTAR PUSTAKA

Amewu, Godfred, Jones Odei Mensah, dan Paul Alagidee. 2016. Reaction of Global Stock Markets to Brexit. Journal of African political Economy and Development. Vol. 1:40-55.

Anggalarang. 2009. Pengaruh Hasil Pemilu Presiden Amerika Serikat 2008 Terhada Pasar Modal Indonesia (Tanggal Peristiwa 5 November 2008). Tesis yang Tidak Dipublikasikan. Universitas Gajah Mada.

Anggarani, Diany Ayudana. 2012. Analisis Pengaruh Kondisi Politik dalam Negeri Terhadap Abnormal Return Indeks LQ45 (Studi kasus Pergantian Kepemimpinan di Indonesia Tahun 1999, 2001, 2004, dan 2009). Tesis. Universitas Indonesia.

Anonim. 2016. Brexit Sangat Merusak Ekonomi Inggris. www.bbc.com (Diakses pada 22 Desember 2016).

Ariani, Azisha Dwita. 2016. Analisis Perbedaan Abnormal Return dan Likuiditas Saham Sebelum dan Sesudah Right Issue. Jurnal Administrasi Bisnis. Vol. 33, No. 2:49-58.

Beaulieu, Claude Marie, Cosset Claude Jean, dan Naceur Essaddam. 2005. Political Uncertainty and Stock Market Returns: Evidence from the 1995 Quebec Referendum. Canadian Journal of Economics Revue canadienne d'économique. Vol. 39, No. 2:621-642.

Bodie, Zvi, Alex Kane, dan Alan J Marcus. 1999. Investment. Singapura: McGraw-Hill.

Bodie, Zvi, Alex Kane, dan Alan J Marcus. Diterjemahkan oleh Romi Bhakti Hartarto dan Zuliani Dalimunthe. 2014. Manajemen Portofolio dan investasi. Jakarta: Salemba Empat.

Bouoiyour, Jamal dan Refk Selmi. 2016. Are UK Industries Resilient in Dealing with Uncertainty? The Case Of Brexit. Paper of Economie. Universite De Pau Et Des Pays De L’Adour.

Brown, Stepen J, Jerold B Warner. 1985. Using Daily Stock Returns The Case of Event Studies. Journal of Financial Economics. Vol. 14:3-31.

Cazan, Sabina Andreea. 2017. Brexit Impliclation Over The England Banking System-an Event Study Approach. Journal of Public

Administration, Finance, and Law. No 11:81-92.

Dangol, Jeetendra. 2008. Unanticipated Political Events and Stock Returns: An Event Study. Economic Review. Tribhuvan University.

Deputi Bidang Ekonomi BAPPENAS. 2016. Brexit dan Pengaruhnya Terhadap Perekonomian Global dan Indonesia. Jakarta: Deputi Bidang Ekonomi Kementerian PPN/BAPPENAS.

Dewiyanti, Gitasmara. 2009. Global Meltdown: Contagion atau Interdependence: Analisis Dampak Kejatuhan Bursa Amerika dam Bursa Hongkong terhdap Bursa Indonesia Tahun 2008 dengan Pendekatan Volatility Spillover. Tesis. Universitas Indonesia.

Delphinea, Neola. 2016. Pengaruh Pengumuman Pembelian Kembali Saham (Buy Back) Terhadap Reaksi Pasar (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2013-2015). Jurnal Administrasi Bisnis. Vol. 38, No. 1:106-114.

Dutta, Anupam. 2014. Parametric and Nonparametric Event Study Tests: AReview. International Business Research. Vol. 7, No. 12:136-142.

Dodd, Peter dan Jerold B. Warner. 1983. On Corporate Governance: A Study of Proxy Contests. Journal of Financial Economics. Vol. 11:401-438.

Elton J Edwin, Martin J Gruber, Stephen J Brown, dan William N Goetzmann. 2014. Modern Portofolio Theory and Investment Analysis Ninth Edition. United States of America: Willey.

Fahmi, Irham. 2012. Manajemen Investasi: Teori dan Soal Jawab. Jakarta: Salemba Empat.

Hanafi, M Mamduh. 2015. Manajemen Keuangan. Yogyakarta: BPFE Yogyakarta.

Hartono, Jogiyanto. 2013. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE Yogyakarta.

Hauswald, Robert. 2002. Event Studies: Assessing the Market Impact of Corporate Policy. Technical Note.Kogod School of Business.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

22 Imelda, Hermanto Siregar, dan Lukytawati

Anggraeni. 2014. Abnormal Return and Trading Volume in the Indonesia Stock market in Relation to the Presidential Elections in 2004, 2009, and 2014. International Journal of Administrative Science and Organization. Vol. 21, No. 2: 65-76.

Iyengar, Madhu, Nirmal Iyengar, dan Hamish Sampat. 2017. Impact of US Election result on Indian Stock Market: an Event Study Approach. International Journal of Applied Research. Vol. 3, No. 5:9-13.

Jaya, Wihana Kirana. 2016. Menimbang Perlunya Kebijakan Khusus Pasca Brexit. Media Keuangan Transparansi Informasi Kebijakan. Vol. 6, No. 101: 40-42.

Jones, Charles P. 2014. Investment principles and Concepts International Student Version Twelfth Edition. Willey.

Kauffman, Rober J, Trent J Spaulding, dan Charles A. Wood. 2009. Are Online Auction Markets Efficient? An Empirical Study of Market Liquidity and Abnormal Returns. Journal of Decision Support Systems. Vol. 48:3-13.

Kurniawati, Astuti. 2015. Reaksi Pasar Atas Hasil Pemilu Presiden 2014 (Study pada Emiten yang Listing di Jakarta Islamic Index).

Jurnal Ekonomi Manajemen. Vol 2, No. 3:233-247.

Lihuang Tong, 2010. Event Study Analysis of Share Price and Stock Market Index Data. Dissertation. University of Stirling.

Lee, Seoki dan Daniel J. Connolly. 2010. The Impact of IT News on Hospitality Firm Value Using Cumulative Abnormal returns (CARs). International Journal of Hospitality Management. Vol 29:354-362.

Lestarini, Ade hapsari. 2016. Bursa Saham Asia Belum Bergairah usai Brexit. www.metrotvnews.com (Diakses pada tanggal 2 Juni 2017).

Luoma, Tehri. 2011. A Sign Test of Cumulative Abnormal Returns in Event Studies Based on Generalized Standardized Abnormal Returns. Finland: Department of Mathematics and Statistics.

MacKinlay, A. Craig. 1997. Event Studies in Economics and Finance. Journal of Economic Literature. Vol. 35:13–39.

Milas, Costas, Tim Worral, dan Robert Zymek. 2016. Watch Out for Winners and Losers: Odd-Implied Brexit Sentimenr and FTSE Return. www.timworall.com (Diakses pada tanggal 20 Oktober 2017).

Nainggolan, Poltak Partogi. 2016. “Brexit”, Penyebab dan Implikasi Globalnya. Majalah Info Singkat Hubungan Internasional Pusat Penelitian Badan Keahlian DPR RI. Vol VIII No. 12/II/P3DI/Juni/2016.

Nageswara dan Sreejith. 2014. Event Study Methodology a Critical Review. The Macrotheme review. Vol. 3, No. 1:40-53.

Nimkhunthod, Weerasak, 2007, An Impact Of Political Events On The Stock Exchange Of Thailand. Thesis. Thammasat University Bangkok Thailand.

Nguthi, Paul Ndung’u. 2013. The Effect of Political News on Stock market Returns in Kenya: The Case of March 2013 General Elections. Thesis. University of Nairobi.

Nugraha, Aiki. 2010. Analisis Pengaruh Perubahan Bond Rating Terhadap Abnormal Return untuk Saham yang Terdaftar di Bursa Efek Indonesia. Tesis. Universitas Indonesia.

Nugroho, Yulianto Dwi. 2011. Reaksi Pasar Terhadap Peristiwa Politik di Indonesia. Tesis yang Tidak Dipublikasikan. Universitas Gajah Mada.

Nurhaeni, Nunung. 2009. Dampak Pemilihan Umum Legislatif Indonesia Tahun 2009 Terhadap Abnormal return dan Aktivitas Volume Perdagangan Saham di BEI (Uji Kasus pada Saham yang Terdaftar dalam Kelompok Perusahaan LQ45). Tesis. Univesitas Diponegoro.

Pamungkas, Aryo. 2015. Pengaruh Pemilu Presiden Indonesia tahun 2014 terhadap Abnormal return dan Trading Volume Activity (Studi Pada Perusahaan Pada Perusahaan Yang Tercatat Sebagai Anggota Indeks Kompas100). Jurnal Administrasi bisnis. Vol. 20, No. 1:1-8.

Raharja, Bayu Sindhu. 2015. Ekspektasi Pasar Atas kebijakan Resuffle Kabinet Kerja: Uji Kekuatan (Robustness) Metoda Event Study.

Jurnal Bisnis dan Ekonomi. Vol. 22, No. 1:52-64.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 3 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

23 Management, Ninth Edition. Canada:

Cengage Learning Product by Nelson Education, Ltd.

Sari, Ni Putu Tila Permata. 2017. Analisis Komparatif Saham LQ45 Sebelum dan Sesudah Pilpres Amerika Serikat 2016. Jurnal Akuntansi. Vol. 7, No. 1:1-10.

Sathyanarayana dan Sudhindra Gargesha. 2016. Impact of BREXIT Referendum on Indian Stock Market. Journal of Management & Social Sciences. Vol. 5, No. 1:104-121.

Satria, Dias. 2016. United Kongdom: Analisis Data Brexit?. www.diassatria.com. (Diakses pada tanggal 14 Mei 2017).

Schiereck, Dirk, Florian Kiesel , Sascha Kolaric D.2016. Brexit: (Not) another Lehman moment for banks?. Finance Research Letters. Vol. 19:291–29.

Sorokina, Nonna, David E. Booth, dan John H. Thornton. 2013. Robust Methods in Event Studies: Empirical Evidence and Theoretical Implications. Journal of Data Science.Vol.11:575-606.

Suganda, Tarsisius Renald, Kadek Ernawan, Gerrinko Giffari Wurintara.2016. The Hong Kong, Thailand, and Indonesia Capital Market Respons Toward The “Brexit” Phenomena. Skripsi. Ma Chung University.

Suryanto. 2015. Analysis of Abnormal Return Before and After the Announcement of Investment Grade Indonesia. International Journal of Business and Management Review. Vol. 3, No. 1:11-23.

Suryawijaya, Marwan Asri dan Faizal Arief Setiawan. 1998. Reaksi Pasar Modal Indonesia Terhadap Peristiwa Politik dalam Negeri (Event Study pada Peristiwa 27 Juli 1996. Jurnal. Vol. 7, No. 18:137-153.

Syaputra, Kamilia. 2016. Reaksi Pasar Saham di Beberapa Bursa Efek Asean Terhadap Peristiwa Britain to Exit (Brexit) di Eropa (Event Study pada Indeks Saham Indonesia, Malaysia, Singapura, Filipina, dan Thailand. Skripsi. Universitas Lampung.

Utomo, Sri Drajat Wahyu. 2010. Analisis Reaksi Pasar Modal Terhadap Peristiwa Politik Pemilihan Presiden dan Wakil Presiden 2009 Studi Kasus Bursa Efek Indonesia. Tesis yang Tidak Dipublikasikan. Universitas Gajah Mada.

Waisnawa, I Putu Gede Brahmaputra.Analisis Reaksi Pasar Atas Pengumuman Stock Split oleh Pt. Japfa Comfeed Indonesia Tbk Tahun 2013. Jurnal Administrasi Bisnis. Vol. 23, No. 1.