BAB I PENDAHULUAN

1.1Latar Belakang

Keberadaan sektor perbankan sebagai subsistem dalam perekonomian suatu

negara memiliki peranan cukup penting, bahkan dalam kehidupan masyarakat

modern sehari-hari sebagian besar melibatkan jasa dari sektor perbankan. Hal

tersebut dikarenakan sektor perbankan mengemban fungsi utama sebagai

perantara (intermediasi) keuangan antara unit-unit ekonomi yang surplus dana,

dengan unit-unit ekonomi yang kekurangan dana. Melalui sebuah bank dapat

dihimpun dana dari masyarakat dalam berbagai bentuk simpanan selanjutnya dari

dana yang telah terhimpun tersebut bank menyalurkan kembali, dalam bentuk

pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan.

Bank merupakan lembaga intermediasi bagi pihak yang kelebihan dana

dengan pihak yang kekurangan dana. Di samping itu, bank juga sebagai suatu

industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat

sehingga mestinya tingkat kesehatan bank perlu dipelihara (Merkusiwati, 2007).

Untuk bisa menjaga fungsi tersebut, bank harus tetap menjaga kelangsungan

kegiatan operasionalnya dengan cara menghasilkan laba tinggi sehingga

profitabilitasnya terus mengalami peningkatan.

Fenomena fungsi intermediasi perbankan di Indonesia saat ini bahwa kinerja

perbankan nasional sampai dengan tahun 2006 dianggap belum memuaskan

karena masih rendahnya tingkat fungsi intermediasi perbankan yang dicerminkan

yang berhasil dikumpulkan (LDR/Loan to Deposit Ratio). Jika dilihat dari rasio

LDR atas dasar posisi, maka LDR September 2006 yang sebesar 61,92%

sebenarnya telah membaik dibandingkan dengan LDR Desember 2005 yang

hanya sebesar 61,62%. Namun jika angka LDR dilihat dari delta kredit terhadap

delta simpanan, maka rasio nya sejak tahun 2005 telah berada di bawah 100%,

yaitu 82,62% (2005) dan 65,45% (September 2006). Ini berarti bahwa sejak tahun

2005, jumlah dana masyarakat yang berhasil dikumpulkan oleh perbankan tidak

seluruhnya dapat disalurkan ke bentuk kredit. Dengan mengetahui permasalahan

yang dihadapi perbankan, maka perlu dicarikan jalan keluar agar bank dapat

meningkatkan fungsi intermediasi (Retnadi,2007).

Menurut Haryati (2009) kebijakan pemerintah dalam hal intermediasi

perbankan juga menunjukkan hal yang positif. Hal ini ditunjukkan pada masa

krisis keuangan pertumbuhan kredit perbankan melebihi pertumbuhan kredit yang

telah ditargetkan. Pertumbuhan kredit yang lebih tinggi melebihi pertumbuhan

Dana Pihak Ketiga (DPK) mendorong terjadinya peningkatan loan to deposit

ratio. Pertumbuhan kredit yang terjadi pada tahun 2008 dibiayai dengan

secondary reserve yang tercermin dari turunnya ekses likuiditas sebesar 30,18%

yang sebagian terjadi pada Sertifikat Bank Indonesia.

Sinungan (1992) dalam bukunya Manajemen Dana Bank mendefinisikan

manajemen dana sebagai: “Suatu proses pengelolaan penghimpunan dana-dana

masyarakat ke dalam bank dan pengalokasian dana-dana tersebut bagi

kepentingan bank dan masyarakat pada umumnya serta pemupukannya secara

tingkat rentabilitas yang memadai sesuai dengan batas ketentuan peraturan yang

berlaku”.

Rentabilitas atau profitabilitas merupakan rasio mengukur efektivitas

perusahaan dalam memperoleh laba, atau dengan kata lain profitabilitas

merupakan rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan

laba. Profitabilitas dalam dunia perbankan dapat dihitung dengan Return on Asset

(selanjutnya disingkat ROA). ROA penting bagi bank karena ROA digunakan

untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. Menurut ketentuan Bank

Indonesia, standar yang paling baik untuk Return on Asset dalam ukuran bank

Indonesia minimal 1,25% (Mintarti, 2009).

Untuk menunjang kinerja perbankan dan untuk memperkuat permodalan maka

bank memerlukan tambahan modal untuk melakukan kegiatan usahanya, baik

untuk membiayai kegiatan yang sedang dilaksanakan maupun untuk melakukan

ekspansi yang bertujuan untuk meningkatkan keuntungan bank. Oleh karena itu

bank dapat memutuskan untuk go public. Alasan lain bank memutuskan untuk go

public adalah untuk meningkatkan ekspansi kredit, meningkatkan likuiditas bank

dan meningkatkan transparansi. Investor yang akan menanamkan dananya di

saham emiten perbankan akan memilih emiten yang kokoh dan stabil kinerjanya

dalam berbagai kondisi perekonomian. Dengan keikutsertaan masyarakat luas

menjadi pemilik bank, maka kontrol masyarakat terhadap penyelenggaraan

operasional perbankan menjadi semakin besar. Sebagai konsekuensinya,

diharapkan bank-bank tersebut akan mampu melaksanakan good corporate

bank-bank go public tersebut. Disamping itu, dengan semakin besarnya kontrol

masyarakat terhadap bank-bank go public tersebut maka manajemen bank tersebut

akan lebih professional serta memiliki visi dan strategi yang jelas. Bank Indonesia

juga mendorong perbankan untuk menjadi perusahaan terbuka (go public)

sehingga dapat memperluas pengawasan

Dalam menjalankan kegiatan intermediasinya, perbankan harus dapat

memperhatikan likuiditas, yaitu terjadinya penarikan dana simpanan maupun

pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus

berhati-hati dalam menjalankan kegiatan operasionalnya. Studi empiris

menunjukkan bahwa peningkatan pertumbuhan persentase kredit terhadap total

aset, diikuti dengan penurunan surat-surat berharga dan kas (Scot dan Timothy,

2006).

Rivai, Veithzal, dan Idroes (2007) dalam bukunya yang berjudul Bank and

Financial Institution Management menguraikan sasaran lembaga intermediasi

keuangan adalah multidimensional. Untuk mencapai tujuan manajemen lembaga

intermediasi keuangan tersebut, beberapa masalah pokok atau bidang yang perlu

diperhatikan manajemen dalam pengambilan keputusan antara lain :

a. Manajemen modal, tercermin dari Capital Adequacy Ratio (CAR)

b. Manajemen utang, tercermin dari Net Interest Margin (NIM) dan terkait

dengan Non Performing Loan (NPL)

c. Kebijakan pemasaran, tercermin dari Loan to Deposit Ratio (LDR)

d. Pengendalian biaya, tercermin dari Biaya Operasional terhadap

e. Manajemen aktiva (terutama kredit dan surat-surat berharga), tercermin

dari total kredit yang diberikan.

Rasio Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, misalnya kredit yang diberikan. Semakin tinggi CAR maka

semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap

kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan

ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank tersebut mampu

membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat

memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) yang

bersangkutan (Dendawijaya, 2003).

Rasio Net Interest Margin (NIM) mencerminkan risiko pasar yang timbul

akibat berubahnya kondisi pasar, di mana hal tersebut dapat merugikan bank.

Rasio NIM juga digunakan untuk mengukur kemampuan manajemen bank dalam

menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam

menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung

dari selisih bunga dari kredit yang disalurkan. Semakin besar NIM yang dicapai

oleh suatu bank, maka akan meningkatkan pendapatan bunga atas aktiva produktif

yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan

meningkat (Hasibuan, 2007).

Rasio Non Performing Loan (NPL) digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.

Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha bank,

diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank

kepada debitur (Hasibuan, 2007). Semakin tinggi rasio ini maka akan semakin

buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin

besar dan menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba

atau profitabilitas bank (ROA) tersebut akan semakin meningkat.

Rasio Loan to Deposit Ratio (LDR) digunakan untuk mengukur kemampuan

bank tersebut mampu membayar hutang-hutangnya dan membayar kembali

kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan. LDR

adalah rasio antara seluruh jumlah kredit yang diberikan terhadap dana pihak

ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan

bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun

banyak maka akan menyebabkan bank tersebut rugi (Kasmir, 2004).

Rasio Biaya Operasional/Pendapatan Operasional (BOPO) digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak

sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka

biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil

bunga. Setiap peningkatan biaya operasional akan berakibat pada berkurangnya

laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas

(ROA) bank yang bersangkutan (Dendawijaya, 2003).

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan

pihak lain yang mewajibkan pihak meminjam untuk melunasi hutang setelah

keuntungan. Darmawan (2004) menyatakan bahwa rasio pertumbuhan kredit

dimaksudkan untuk mengukur seberapa besar upaya bank dalam meningkatkan

penyaluran kredit. Pertumbuhan kredit yang semakin meningkat menunjukkan

semakin tinggi pula kinerja bank dalam menyalurkan kreditnya. Hal tersebut

berdampak pada peningkatan ROA karena semakin tinggi pertumbuhan kredit

yang disalurkan akan meningkatkan laba operasional, dengan meningkatnya laba

operasional maka semakin tinggi pula ROA karena besarnya ROA sangat

dipengaruhi oleh besarnya laba bank.

Manajemen adalah faktor utama yang mempengaruhi laba atau return suatu

bank. Seluruh manajemen suatu bank, baik yang mencakup manajemen

permodalan (CAR), manajemen kualitas aktiva (NPL dan Total Kredit),

manajemen umum, manajemen rentabilitas (NIM dan BOPO), dan manajemen

likuiditas (LDR) pada akhirnya akan mempengaruhi dan bermuara pada perolehan

laba atau return perusahaan perbankan (Payamta dan Machfuedz, 1999 dalam

Wedayani, 2003). Return perbankan diukur dengan menggunakan profitability

analysis. Return yang dihasilkan akan berkaitan dengan risiko yang harus

dihadapi oleh perusahaan. Return yang tinggi akan terkait dengan risiko yang

tinggi pula. Oleh karena itu dengan manajemen yang efektif dan efisien,

risiko-risiko yang dihadapi bisa diketahui saat mengharapkan tingkat return tertentu.

Dalam perbankan, besar kecilnya return dan risk yang melekat dalam perusahaan

tersebut tercermin dalam laporan keuangannya. Dengan membaca laporan

keuangan suatu perusahaan, dapat diketahui bagaimana kinerja keuangan

perusahaan tersebut (Hempel, 1986, dalam Mahardian, 2008). Kinerja keuangan

karena kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Bank sebagai sebuah perusahaan

wajib mempertahankan kepercayaan masyarakat terhadap kinerja bank yang

bersangkutan, oleh karena itu diperlukan transparansi atau pengungkapan

informasi laporan keuangan bank yang bertujuan untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan, serta

sebagai dasar pengambilan keputusan (Gunawan dan Dewi, 2003).

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen di dalam mengelola suatu badan usaha. Penilaian ini

dapat diproksi dengan (Achmad dan Kusuno, 2003):

1. Indikator Financial Ratio.

2. Ketentuan penilaian kesehatan perbankan (peraturan Bank Indonesia), dan

3. Fluktuasi harga saham dan return saham (bank publik).

Dalam riset-riset yang berkaitan dengan penilaian kinerja keuangan perbankan

pada umumnya para peneliti dalam memilih proksi kinerja perusahaan

berdasarkan pertimbangan (Payamta, 1998 dalam Achmad dan Kusuno, 2003) :

1. Hasil riset-riset sejenis pada masa sebelumnya.

2. Menggunakan tolok ukur yang telah ditetapkan oleh otoritas yang berwenang.

3. Kelaziman dalam praktek.

4. Mengembangkan model pengukuran melalui pengujian secara statistik untuk

memilih tolok ukur yang sesuai dengan tujuan risetnya.

Dalam penelitian ini digunakan indicator financial ratio dalam menilai kinerja

keuangan bank. Indicator financial ratio yang digunakan terdiri dari Return on

keuangan bank dalam memperoleh laba sebelum pajak, yang dihasilkan dari total

aset (total aktiva) bank yang bersangkutan (Surat Edaran BI No. 3/30DPNP

tanggal 14 Desember 2001). Adapun indicator financial ratio lainnya yang

digunakan sebagai variabel independen adalah fungsi intermediasi perbankan

terdiri dari capital adequacy ratio (CAR), net interest margin (NIM), non

performing loan (NPL), loan to deposit ratio (LDR), BOPO, dan total kredit

Pada masa krisis ekonomi tahun 1997, sektor perbankan merupakan salah satu

industri yang terkena dampak langsung paling parah. Selanjutnya, perbankan

terus mengalami masa-masa sulit dimana banyak bank yang mengalami

kemunduran kinerja akibat terus terjadinya krisis kepercayaan dari masyarakat.

Namun pada tahun 2005 kinerja perbankan mengalami penurunan hingga

merosotnya nilai rupiah dan ditandai dengan meningkatnya NPL. Adanya krisis

keuangan global memberi dampak buruk terhadap kinerja perbankan. Pada

November 2008 kinerja perbankan mengalami perlambatan, pertumbuhan kredit

mengalami penurunan meskipun masih tinggi yaitu sebesar 30% (Daniri, 2009).

Analisis profitabilitas dapat digunakan untuk mengukur kinerja suatu

perusahaan yang dalam hal ini pasti berorientasi pada profit motif atau

keuntungan yang diraih oleh perusahaan tersebut. Menurut Shapiro (1992),

Profitability analysis yang diimplementasikan dengan profitability ratio, disebut

juga operating ratio. Dalam operating ratio tersebut, terdapat dua tipe rasio yaitu

margin on sale dan return on asset. Profit margin, digunakan untuk mengukur

kemampuan perusahaan untuk mengendalikan pengeluaran yang berhubungan

dengan penjualan, yaitu meliputi gross profit margin, operating profit margin,

ada dua ukuran, yakni Return on Asset (ROA) yang biasanya juga disebut Return

on Investment (ROI) dan Return on Equity (ROE). Return on Asset (ROA) dalam

hal ini lebih memfokuskan kemampuan perusahaan dalam memperoleh earning

dalam operasi perusahaan, sementara Return on Equity (ROE) hanya mengukur

return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut

(Mawardi, 2005).

Menurut Sofyan (2003), kinerja perbankan dapat diukur dengan menggunakan

rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan, dan

profitabilitas perbankan. Lebih lanjut lagi dalam penelitiannya menyatakan bahwa

tingkat bunga simpanan merupakan ukuran kinerja yang lemah dan menimbulkan

masalah, sehingga dalam penelitiannya diisimpulkan bahwa profitabilitas

merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank.

Ukuran profitabilitas yang digunakan adalah rate of return equity (ROE) untuk

perusahaan pada umumnya dan return on asset (ROA) pada industri perbankan.

Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh

earning dalam operasi perusahaan, sedangkan Return on Equity (ROE) hanya

mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis

tersebut (Mawardi, 2005). Sehingga dalam penelitian ini ROA digunakan sebagai

ukuran kinerja keuangan perbankan. Alasan dipilihnya Return on Asset (ROA)

sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur efektifitas

perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset.

Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena

profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah

peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 2004).

Return on Asset (ROA) merupakan rasio profitabilitas yang digunakan untuk

mengukur kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva

yang dimiliki untuk menghasilkan laba (Tangkilisan, 2003). Menurut Tandelilin

(2001) menyatakan bahwa besarnya tingkat pengembalian perusahan dapat dilihat

melalui besar kecilnya laba perusahaan tersebut. Jika laba perusahaan tinggi maka

tingkat pengembalian investasi (ROA) perusahaan akan tinggi sehingga para

investor akan tertarik untuk membeli saham tersebut, sehingga harga saham

tersebut akan mengalami kenaikan.

Dari uraian pengertian tersebut maka dapat disimpulkan bahwa tingkat

profitabilitas (ROA) mempengaruhi harga saham suatu perusahaan. Apabila

tingkat ROA yang dihasilkan tinggi maka harga saham pun akan tinggi atau

mengalami kenaikan.

Perkembangan Return on Asset (ROA) Bank Swasta Nasional Devisa go

public yang di duga dipengaruhi oleh fungsi intermediasi perbankan yang terdiri

dari capital adequacy ratio (CAR), net interest margin (NIM), non performing

loan (NPL), loan to deposit ratio (LDR), BOPO, dan total kredit mengalami

fluktuasi tiap periodenya. Bank yang diteliti dalam penelitian ini adalah Bank

Swasta Nasional Devisa go public di Indonesia. Alasan pemilihan Bank Swasta

Nasional Devisa go public sebagai objek penelitian karena sebagai berikut :

1. Bank Swasta Nasional Devisa Go Public merupakan entitas ekonomi yang

sangat rentan terhadap krisis ekonomi global dan krisis perbankan,

2. Mendominasi sistem finansial di Indonesia sehingga menarik perhatian

bagi para investor, maupun masyarakat umum.

3. Bank Swasta Nasional Devisa dapat melakukan transaksi luar negeri, salah

satunya adalah transaksi valuta asing yang memungkinkan Bank Swasta

Nasional Devisa tersebut untuk memperoleh pendapatan yang tinggi dari

selisih kurs jual dan kurs beli (Kuncoro dan Suhardjono, 2002).

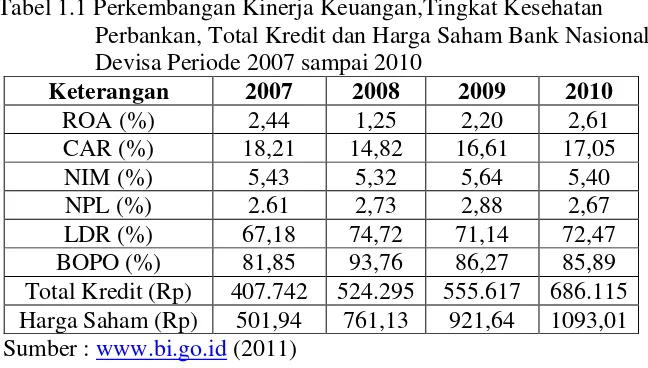

Bank Swasta Nasional Devisa go public yang merupakan bagian dari

Perbankan Nasional Devisa yang dalam menyalurkan kredit sangat selektif dalam

melakukan analisa pemberian kredit kepada nasabah, guna menghindari kredit

macet. Pendapatan yang tinggi seharusnya dapat meningkatkan laba atau

profitabilitas (ROA), tetapi pada kenyataannya besarnya ROA pada Bank

Nasional Devisa selama periode pengamatan tahun 2007-2010 mengalami

fluktuasi yang cenderung menurun, adalah sebagai berikut :

Tabel 1.1 menunjukkan bahwa besarnya perolehan rata-rata Return on Asset

(ROA) Bank Devisa mengalami kecenderungan berfluktuasi. Rata-rata ROA pada

tahun 2007 sebesar 2,44%, ROA pada tahun 2008 mengalami penurunan menjadi

sebesar 1,25%. Pada tahun 2009 ROA naik menjadi sebesar 2,20%. Pada tahun

2010 ROA naik menjadi sebesar 2,61%. Jadi kinerja Bank Devisa periode tahun

2007-2010 menunjukkan trend yang fluktuasi, sehingga akan mempengaruhi

kinerja operasional bank pada periode berikutnya.

Rata-rata Capital Adequacy Ratio (CAR) Bank Devisa pada tahun 2007

sebesar 18,21%. Pada tahun 2008 rata-rata CAR mengalami penurunan menjadi

sebesar 14,82% dan ROA ikut turun menjadi sebesar 1,25%. Pada tahun 2009

rata-rata CAR mengalami penurunan menjadi sebesar 16,61%, tetapi ROA naik

menjadi sebesar 2,20%. Pada tahun 2010 rata-rata CAR naik menjadi sebesar

17,05% tetapi ROA naik menjadi sebesar 2,61%.

Rata-rata Net Interest Margin (NIM) Bank Devisa mengalami kecenderungan

berfluktuasi. Rata-rata NIM pada tahun 2007 sebesar 5,43%. Pada tahun 2008 rata

rata NIM turun menjadi sebesar 5,32%, tetapi ROA turun menjadi sebesar 1,25%

hal tersebut sesuai dengan teori yang menyatakan jika NIM naik seharusnya ROA

juga ikut naik. Pada tahun 2009 rata-rata NIM mengalami kenaikan menjadi

sebesar 5,64%, ROA naik menjadi sebesar 2,20% hal tersebut tidak sesuai dengan

teori yang dikemukakan oleh Hasibuan (2007), yakni Net Interest Margin (NIM)

dapat mempengaruhi ROA yang didasarkan hubungannya dengan tingkat risiko

bank yang bermuara pada profitabilitas bank (ROA). Rasio NIM mencerminkan

risiko pasar yang timbul akibat berubahnya kondisi pasar, di mana hal tersebut

manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat

kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank

sangat tergantung dari selisih bunga dari kredit yang disalurkan. Semakin besar

NIM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan bunga

atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba

bank (ROA) akan meningkat. Pada tahun 2010 rata-rata NIM naik menjadi

sebesar 5,40%, ROA naik menjadi sebesar 2,61% hal tersebut sesuai dengan teori

yang menyatakan jika NIM naik seharusnya ROA juga ikut naik.

Rata-rata Non Performing Loan (NPL) Bank Devisa mengalami

kecenderungan berfluktuasi menurun. Rata-rata NPL pada tahun 2007 sebesar

2,61%. Pada tahun 2008 rata rata NPL mengalami kenaikan menjadi sebesar

2,73%, tetapi ROA ikut turun menjadi sebesar 1,25% hal tersebut sesuai dengan

teori yang menyatakan jika NPL naik seharusnya ROA turun. Pada tahun 2009

rata-rata NPL mengalami kenaikan menjadi sebesar 2,88% dan ROA naik menjadi

sebesar 2,20%. Pada tahun 2010 rata-rata NPL turun menjadi sebesar 2,67% dan

ROA naik menjadi sebesar 2,61% hal tersebut sesuai dengan teori yang

menyatakan jika NPL turun seharusnya ROA akan naik,yakni kenaikan NPL yang

semakin tinggi menyebabkan cadangan Penyisihan Penghapusan Aktiva Produktif

(PPAP) yang ada tidak mencukupi sehingga pemacetan kredit tersebut harus

diperhitungkan sebagai beban (biaya) yang langsung berpengaruh terhadap

keuntungan bank dan karena keuntungan atau akumulasi keuntungan juga habis,

maka harus dibebankan kepada modal (Z. Dunil, 2005). Dengan demikian

kenaikan NPL mengakibatkan laba menurun sehingga ROA menjadi semakin

Rata-rata Loan to Deposit Ratio (LDR) Bank Devisa mengalami

kecenderungan berfluktuasi. Rata-rata LDR pada tahun 2007 sebesar 67,18%.

Pada tahun 2008 rata-rata LDR naik menjadi sebesar 74,72%, ROA juga turun

menjadi sebesar 1,25%, hal tersebut tidak sesuai dengan teori yang menyatakan

jika LDR naik seharusnya ROA juga ikut naik bahkan sebaliknya. Pada tahun

2009 rata-rata LDR naik menjadi sebesar 71,14% dan ROA ikut naik menjadi

sebesar 2,20%. Pada tahun 2010 rata-rata LDR naik menjadi sebesar 72,47%,

ROA naik menjadi sebesar 2,61%. Peningkatan LDR berarti penyaluran dana ke

pinjaman semakin besar sehingga laba akan meningkat. Peningkatan laba tersebut

mengakibatkan kinerja bank yang diukur dengan ROA semakin tinggi

(Prasaunagrah,2007).

Rata-rata BOPO Bank Devisa mengalami kecenderungan berfluktuasi naik.

Rata-rata BOPO pada tahun 2007 sebesar 81,35%. Pada tahun 2008 rata-rata

BOPO naik menjadi sebesar 93,76% dan ROA turun menjadi sebesar 1,25%. Pada

tahun 2009 rata-rata BOPO naik menjadi sebesar 86,27%, tetapi ROA juga ikut

naik menjadi sebesar 2,20% hal tersebut tidak sesuai dengan teori yang

menyatakan jika BOPO naik seharusnya ROA akan turun. Pada tahun 2010

ratarata BOPO naik menjadi sebesar 85,89% dan ROA naik menjadi sebesar

2,61%. Hasil penelitian Prasaunagrah (2007) yang menunjukkan bahwa rasio

efisiensi berpengaruh terhadap ROA. Sesuai dengan logika teori yang menyatakan

bahwa efisiensi bank dapat tercapai dengan beberapa cara salah satunya dengan

meningkatkan pendapatan operasi dengan memperkecil biaya operasi, atau dengan

pada akhirnya akan meningkatkan keuntungan bank yang pada akhirnya dapat

meningkatkan ROA.

Total kredit menunjukkan kondisi yang naik dalam kurun waktu 2 (dua) tahun

terakhir. Total kredit pada tahun 2007 sebesar Rp 407.742 miliar. Pada tahun

2008 total kredit naik menjadi sebesar Rp 524.295 miliar. Pada tahun 2009 sampai

dengan tahun 2010 total kredit yang disalurkan bank devisa menjadi Rp 686.115

miliar. Harga saham bank devisa nasional periode 2007 sampai dengan periode

2010 mengalami peningkatan.

ROA pada tahun 2007 sampai dengan periode 2010 mengalami kenaikan

sehingga harga saham mengalami kenaikan juga, hal ini sejalan dengan pendapat

yakni menurut Syamsudin (2004), yakni para pemegang saham menaruh perhatian

pada tingkat keuntungan (profitabilitas) masa yang akan datang. Menurut

Tandelilin (2001) menyatakan bahwa besarnya tingkat pengembalian perusahan

dapat dilihat melalui besar kecilnya laba perusahaan tersebut. Jika laba perusahaan

tinggi maka tingkat pengembalian investasi (ROA) perusahaan akan tinggi

sehingga para investor akan tertarik untuk membeli saham tersebut, sehingga

harga saham tersebut akan mengalami kenaikan.

1.2Perumusan Masalah

Perumusan masalah penelitian ini adalah:

a. Bagaimana pengaruh fungsi intermediasi perbankan yang terdiri dari

capital adequacy ratio (X1), net interest margin (X2), non performing

loan (X3), loan to deposit ratio (X4), BOPO (X5), dan total kredit (X6)

terhadap kinerja keuangan (return on asset/Y) bank swasta nasional

b. Bagaimana pengaruh kinerja keuangan (return on asset) terhadap harga

saham bank swasta nasional devisa go public di Indonesia periode

Desember 2006-Desember 2010?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah:

a. Untuk mengetahui dan menganalisis pengaruh fungsi intermediasi

perbankan yang terdiri dari capital adequacy ratio (X1), net interest

margin (X2), non performing loan (X3), loan to deposit ratio (X4), BOPO

(X5), dan total kredit (X6) terhadap kinerja keuangan (return on asset/Y)

bank swasta nasional devisa go public di Indonesia periode Desember

2006-Desember 2010.

b. Untuk mengetahui dan menganalisis pengaruh kinerja keuangan (return

on asset) terhadap harga saham bank swasta nasional devisa go public di

Indonesia periode Desember 2006-Desember 2010.

1.4Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi Bank Indonesia

Sebagai salah satu dasar pada saat melakukan audit terhadap bank swasta

nasional devisa go public, dalam menjalankan fungsi intermediasi

perbankan.

2. Bagi Bank Swasta Nasional Devisa Go Public

Sebagai salah satu pedoman dalam menjalankan fungsi intermediasi

3. Bagi Investor

Sebagai bahan pertimbangan investor dalam menilai kinerja Bank Swasta

Nasional Devisa go public di Indonesia sehingga dapat membantu dalam

membuat keputusan investasi.

4. Bagi Bursa Efek Indonesia

Sebagai kebijakan pelaku pasar dalam pengambilan keputusan khususnya

mengenai fungsi intermediasi perbankan.

5. Bagi Peneliti

Menambah pengetahuan dan wawasan bagi peneliti dalam bidang Ilmu

Manajemen Keuangan, khususnya mengenai pengaruh fungsi

intermediasi perbankan terhadap kinerja keuangan.

6. Bagi Peneliti Selanjutnya

Sebagai bahan referensi bagi peneliti selanjutnya yang ingin mengkaji

masalah yang sama di masa mendatang mengenai fungsi intermediasi