ANALISIS PENGELOLAAN DANA BANTUAN

OPERASIONAL SEKOLAH PADA SEKOLAH DASAR

NEGERI 028 KOTA BALIKPAPAN

SKRIPSI

Sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi

Oleh

ALFRED EKO RESTU NOVIASTA

1401035381

S1 AKUNTANSI PEMERINTAHAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MULAWARMAN

SAMARINDA

2020

RIWAYAT HIDUP

Alfred Eko Restu Noviasta lahir pada tanggal 27 November 1995 di Samarinda, Provinsi Kalimantan Timur. Anak pertama dari tiga bersaudara pasangan dari Bapak Aceg Bangalangi dan Ibu Marsyelina Tasik.

Mulai menempuh pendidikkan Formal Sekolah Dasar Negeri 022 Samarinda dan tamat pada tahun 2008 kemudian melanjutkan pendidikan ke Sekolah Menenggah Pertama Kalolik 1 Wr. Soepratman Samarinda dan tamat pada tahun 2011. Kemudian melanjutkan ke sekolah Menenggah Atas Negeri 003 Samarinda, dan lulus pada tahun 2014. Setelah lulus dari SMAN 003 Samarinda, Penulis melanjutkan pendidikannya ke Perguruan Tinggi Universitas Mulawarman, Fakultas Ekonomi dan Bisnis Jurusan S1 Akuntansi Konsentrasi Pemerintahan, Penulis melakukan Kuliah Kerja Nyata (KKN) angkatan 43 Pada Tahun 2017 di Kantor Kelurahan Handil Baru Kecamantan Samboja Kalimantan Timur dan melakukan Pengabdian masyarakat di Kelurahan Handil Baru.

Samarinda, 10 Juli 2020

Penulis

Dengan mengucapkan puji dan syukur kehadirat Tuhan Yesus Kristus Yang Maha Esa Sang empunya kehidupan yang telah melimpahkan kasih karunia, hikmat dan rahmatNya sehingga penulis dapat menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

Skripsi yang berjudul “Analisis Pengelolaan Dana Bantuan Operasional Sekolah Pada Sekolah Dasar Negeri 028 Kota Balikpapan” ini disusun sebagai salah satu persyaratan untuk menyelesaikan studi dan memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak terlepas dari doa, bantuan, bimbingan, motivasi, serta dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih yang sebesar- besarnya kepada :

1. Bapak Prof. Dr. H.Masjaya, M.Si selaku Rektor Universitas Mulawarman. 2. Ibu Prof. Dr. Hj.Syarifah Hudayah, M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Mulawarman.

3. Ibu Felisitas Defung,SE.,MA.,Ph.d Selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis, Bapak Dr. H. Irwansyah,SE.,M.M selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis, Bapak Yunus Tete Konde, SE.,M.Si.,CA.,CPAI selaku wakil Dekan III Fakultas Ekonomi dan Bisnis. 4. Ibu Dwi Risma Deviyanti,SE.,M.Si.,Ak.,CA selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis, Ibu Dr.Wulan Iyhig Ratna Sari, SE.,M.Si., CSP selaku sekertaris jurusan Akuntansi Fakultas Ekonomi dan

Bisnis, Bapak Dr.H. Zaki Fakhroni,Ak.,CA.,CTA.,CFrA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

5. Ibu Hj. Nurita Affan,SE.,MM.,Ak.,CA selaku Dosen Pembimbing I dan Bapak Agus Iwan Kesuma,SE.,MA selaku Dosen Pembimbing II yang telah membimbing serta mengarahkan penulis selama menjalani penyusunan skripsi ini.

6. Bapak Indra Suyoto Kurniawan,SE.M.SA.,Ak selaku Dosen Wali.

7. Kepada Bapak dan Ibu Dosen pengajar Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

8. Seluruh Staf Akademik dan Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

9. Kepada kedua Orang Tua penulis Bapak Aceg Bangalangi dan Ibu Marsyelina Tasik, Adik Putra Restu Febrianto dan Adik Gilberd Restu Mardian yang saya kasihi, terima kasih atas doa dan dukungan serta motivasi penulis ini baik secara moril maupun materi yang diberikan selama ini.

10. Teman-teman Kelas Akuntansi Pemerintahan

11. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu dan memberikan dukungan selama penulis menyelesaikan skirpsi ini.

karena keterbatasan pengalaman dan kemanpuan yang dimiliki penulis. Oleh karena itu, sangat diharapkan kritik dan saran yang dapat membangun untuk kedepannya. Semoga skripsi ini bisa bermanfaat bagi pembaca.

Samarinda

Alfred Eko Restu Noviasta

ABSTRAK

Alfred Eko Restu Noviasta. Pengelolaan Dana Bantuan Operasional Sekolah Pada Sekolah Dasar Negeri 028 Kota Balikpapan. Dibimbing oleh : Ibu Nurita Affan dan Bapak Agus Iwan Kesuma. Tujuan penelitan ini adalah untuk megetahui bagaimana pengelolaan dana BOS pada SDN 028 Kota Balikpapan khususnya pertanggungjawaban keuangan, apakah sudah sesuai dengan Permendikbud Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah wawancara dokumentasi dan obeservasi. Wawancara dilakukan untuk memperoleh infomasi atas pengeloaan dana Bantuan Operasional Sekolah kepada pihak sekolah. Dokumentasi dilakukan dengan mengumpulkan data-data laporan pertanggungjawaban keuangan dana Bantuan Operasional Sekolah di SDN 028 Kota Balikpapan dan laporan pendukung lainnya seperti struktur organisasi, jumlah murid jumlah guru, dan lain-lain. Obesrvasi dilakukan terhadap dokumen- dokumen yang berkaitan. Data kemudian di analisis secara komparatif. Hasil penelitian menunjukan bahwa dalam proses pengelolaan dana Bantuan Operasional Sekolah di SDN 028 Kota Balikpapan khususnya pertanggungjawaban keuangan belum berjalan dengan baik sesuia dengan Peraturan Menteri Pendidikan dan Kebudayaan Nomor 8 tahun 2017 Tentang Petunjuk Teknis bantuan Operasional Sekolah, terutama dalam hal transparansi terkait informasi penggunaan dana BOS kepada publik.

Kata Kunci : Dana BOS, Pertanggungjawaban Keuangan

Balikpapan Elementary School. Supervised by: Ms. Nurita Affan and Mr. Agus Iwan Kesuma. The purpose of this research is to find out how the management of BOS funds at SDN 028 Balikpapan City especially financial accountability, is it in accordance with Ministry of Education and Culture Regulation No. 8 of 2017 Regarding Technical Guidelines for School Operational Assistance. Data collection techniques used in this study were interview documentation and observation. Interviews were conducted to obtain information on the management of School Operational Assistance funds to the school. Documentation was carried out by collecting data on financial accountability reports for School Operational Assistance funds at SDN 028 Balikpapan City and other supporting reports such as organizational structure, number of students, number of teachers, and others. Observation is carried out on related documents. The data is then analyzed comparatively. The results showed that in the process of managing School Operational Assistance funds at SDN 028 Balikpapan in particular the financial accountability was not going well according to Minister of Education and Culture Regulation No. 8 of 2017 Concerning Technical Guidelines for School Operational Assistance, especially in terms of transparency related to information on the use of BOS funds to the public.

Keywords: BOS Funds, Financial Responsibility

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN IDENTITAS PENGUJI ... iii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iv

RIWAYAT HIDUP ... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR SINGKATAN ... xv

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ...5

1.3. Tujuan Penelitian ...6

1.4.Manfaat Penelitian ...6

BAB II. KAJIAN PUSTAKA ... 8

2.1.Akuntansi Sektor Publik ... 8

2.1.1. Defenisi Akuntansi Sektor Publik ... 8

2.1.2. Tujuan Akuntansi Sektor Publik ... 9

2.2.Anggaran Sektor Publik ... 9

2.2.1. Pengertian Anggaran Sektor Publik ... 10

2.2.2. Fungsi Anggaran Sektor Publik ... 10

2.2.3. Tujuan dan karekteristik Anggaran Sektor Publik ... 11

2.3. Petunjuk Teknis Penggunaan Dana Bantuan Operasional Menurut Permendikbud Nomor 8 Tahun 2017 ... 13

2.3.1. Pengertian Dana BOS ... 13

2.3.2. Tujuan Bantuan Operasional Sekolah ... 13

2.3.3. Sasaran Program Bantuan Operasional Sekolah ... 14

2.3.4. Waktu Penyaluran Dana BOS ... 15

2.3.5. Penggunaan Dana Bos ... 15

2.3.6. Larangan Penggunaan Dana BOS ... 17

2.4.Pertanggungjawaban Keuangan ... 18

2.4.1. Pembukuan, Laporan dan Transparansi ... 19

2.4.2. Laporan Tingkat Kabupaten/Kota ... 24

2.5.Kerangka Pikir ... 27

3.3.2. Sumber Data ... 30

3.4.Metode Pengumpulan Data ... 30

3.5. Alat Analisis ... 31

BAB IV. HASIL DAN PEMBAHASAN ... 37

4.1.Hasil Analisis ... 37

4.1.1. Sejarah Singkat ... 37

4.1.1.1. Visi Misi ... 37

4.1.2. Data Siswa Dan Guru ... 38

4.1.2.1. Struktur Organisasi ... 39

4.2.Hasil dan Pembahasan ... 41

4.2.1. Pertanggungjawaban Keuangan ... 43 4.2.1.1. Pembukuan ... 43 4.2.1.2. Pelaporan ... 47 4.2.1.3. Transparansi ... 48 BAB V. PENUTUP ... 60 5.1. Kesimpulan ... 60 5.2. Saran ... 61 DAFTAR PUSTAKA LAMPIRAN xii

DAFTAR TABEL

Halaman Tabel 3.1 Deskriptif Komparatif Pengelolaan Dana

Bantuan Operasional Sekolah ... 33

Tabel 4.1 Data Siswa SDN 028 Kota Balikpapan ... 38

Tabel 4.2 Data Guru dan Karyawan SDN 028 Kota balikpapan ... 39

Tabel 4.3 Data Informan Penelitian ... 41

Tabel 4.4 Deskriptif Komparatif Pengelolaan Dana Bantuan Operasional Sekolah ... 51

Halaman Gambar 2.1 Kerangka Pikir ... 27 Gambar 4.1 Struktur Organisasi SDN 028 Kota Balikpapan ... 40

DAFTAR SINGKATAN

BOS Bantuan Operasional Sekolah

BKU Buku Kas Umum

JUKNIS Petunjuk Teknis

KKKG Kegiatan Kelompok Kerja Guru KKKS Kegiatan Kerja Kepala Sekolah

RKAS Rencana Kegiatan dan Anggaran Sekolah RKJM Rencana Kerja Jangka Menengah

RKT Rencana Kerja Tahunan

MBS Manajemen Berbasis Sekolah

SDN Sekolah Dasar Negeri

USBN Ujian Sekolah Berstandar Nasional

Pemendikbud Peraturan Menteri Pendidikan dan Kebudayaan

PENDAHULUAN

1.1 Latar Belakang

Program dana Bantuan Operasional Sekolah (BOS) merupakan suatu realisasi dari kebijakan pemerintah dalam pemerataan dan perluasan dalam akses pendidikan, khususnya dalam rangka mejududkan program wajib belajar pendidikan dasar sembilan tahun. BOS merupakan hasil dari penerapan Undang Undang Nomor 20 tahun 2003 pasal 34 ayat 2 menyebutkan bahwa pemerintah dan pemerintah daerah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya serta wajib belajar merupakan tanggung jawab Negara yang diselenggarakan oleh lembaga pendidikan dan pemerintah daerah dan masyarakat. Maka dari itu pemerintah serta pemerintah daerah sangat diwajibkan untuk dapat memberikan layanan pendidikan kepada seluruh peserta didik pada tingkat pendidikan dasar, maupun satuan pendidikan lain yang sederajat dengan menjamin bahwa peserta didik tidak terbebani oleh adanya biaya pendidikan.

BOS merupakan suatu program pemerintah yang berfungsi untuk membantu penyediaan dalam pendanaan biaya operasional nonpersonalia sekolah. Hadarinya dana BOS tentu perlu di kelola dan di awasi dengan baik, sehingga untuk menghindari terjadinya potensi penyelewengan terhadap dana BOS maka sekolah yang menerima dana bantuan operasional wajib mengikuti Permendikbud Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah.

2

Pemerintah secara umum memberikan dana BOS sekolah dasar agar dapat mewujudkan layanan pendidikan yang terjangkau serta bermutu bagi semua lapisan masyarakat. Bantuan yang diberikan dari pemerintah kepada sekolah digunakan untuk membebaskan biaya pendidikan ataupun meringankan tagihan biaya sekolah sehingga kualitas proses belajar mengajar disekolah dapat menjadi semakin meningkat. Besaran dana yang diterima setiap sekolah akan dihitung berdasarkan jumlah siswa per sekolah per tahun, dan untuk penyaluran dana BOS diberikan per triwulan

Pada dasarnya kehadiran progam BOS dicetuskan sebagai bentuk upaya dari pemerintah untuk meningkatkan akses masyarakat untuk mendapatkan pendidikan yang lebih baik dan berkualitas, khususnya siswa dari keluarga miskin atau kurang mampu dalam mewujudkan penuntasan wajib belajar Sembilan tahun. Dalam pemberian dana BOS sangat diharapkan mampu mengurangi beban perekonomian oleh masyarakat miskin, agar mereka dapat melanjutkan pendidikannya. Begitu pentingnya suatu pendidikan untuk kemajuan bangsa sehingga diharapkan pemberian dana BOS harus dilaksanakan seadil-adilnya dan juga tepat pada sasaran kepada siswa-siswi yang lebih berhak atas dana BOS yaitu peserta didik yang kurang mampu atau tidak mampu. Karena jika pemberian dana BOS tidak tepat pada sasaran maka dapat menimbulkan potensi penyelewengan terhadapa dana BOS tersebut, sehingga dalam mencegah hal tersebut, maka masyarakat juga harus mengawasi pelaksanaan dan penyaluran BOS.

Berdasarkan juknis tahun 2017, penggunaan dana BOS tidak hanya digunakan untuk membebaskan biaya pendidikan tetapi dapat digunakan untuk

membiayai 11 komponen belanja atau kegiatan yaitu pengembangan perpustakaan, kegiatan penerimaan peserta didik baru, kegiatan pembelanjaan dan ekstrakurikuler, kegiatan ulangan dan ujian, pembelian bahan habis pakai, langganan daya dan jasa, perawatan sekolah atau rehab ringan dan sanitasi sekolah, pembayaran honorarium bulanan, pengembangan profesi guru dan tenaga kependidikan, membantu peserta didik miskin, pembelian/perawatan alat multi media pembelajaran.

Dalam pelaksanaannya, dana BOS yang dikelola oleh sekolah harus sesuai dengan Perturan Mentri Pendidikan dan kebudayaan Republik Indonesia Nomor 8 tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional berpedoman pada Buku Petunjuk Teknis Penggunaan dana bantuan operasional sekolah yang diterbitkan oleh Kementerian Pendidikan dan Kebudayaan sebagai kementerian teknis yang bertanggungjawab dalam pengelolaan dan pelaksanaan program BOS. Dalam rangka mewujudkan penerapan MBS di sekolah, dana bantuan operasional diharapkan dapat dikelola secara transparan dan akuntabel. Pengelolaan dana bantuan opersional secara transparan artinya dalam pengelolaan dana BOS yang dilakukan oleh pihak sekolah wajib diketahui pemerintah dan masyarakat. Pengelolaan dana bantuan operasional secara akuntabel artinya dalam pengelolaan dana BOS, sekolah wajib mempertanggungjawabkan penggunaan dana BOS kepada pemerintah dan masyarakat.

Hasil penelitian awal dilapangan ditemukan masalah bahwa pelaksanaan transparansi dan akuntabilitas dalam keuangan sekolah dalam penggunaan dana BOS belum berjalan dengan baik. Sekolah masih tidak ingin laporan pengelolaan

4

dana BOS diketahui oleh masyarakat. Sekolah berusaha mengurangi keterlibatan komite sekolah serta orang tua murid, sehingga komite sekolah serta orang tua murid hanya sekedar berperan dalam rapat untuk menandatangani pengesahan Anggaran Pendapatan Belanja Sekolah dan pertanggungjawaban sesuai dengan tata kelola sekolah. Masih rendahnya tingkat transparansi dan akuntabilitas yang dilakukan oleh SDN 028 Kota Balikpapan dalam pengelolaan dana BOS ditandai dengan tidak dipublikasikannya pengelolaan serta penggunaan terkait dana BOS. Hal tersebut tentu menggambarkan masih sangat rendahnya partisipasi komite sekolah serta orang tua murid dalam pengelolaan keuangan SDN 028 kota Balikpapan.

Keuangan sekolah pada SDN 028 Balikpapan perlu dikelola dengan baik. Pengelolaan keuangan oleh SDN 028 sangat penting dilakukan agar dana bantuan operasional yang diperoleh oleh pihak sekolah dapat digunakan secara efektif dan efisien.

SDN 028 Balikpapan merupakan salah satu lembaga pendidikan yang ada di Kota Balikpapan yang memperoleh dana Bantuan Operasional Sekolah. Mengingat keberadaan dana BOS itu berasal dari Anggaran Pendapatan Belanja Negara, maka SDN 028 Balikpapan wajib berpedoman pada Buku Petunjuk Teknis Penggunaan Dana BOS yang diterbitkan oleh Kementrian Pendidikan dan Kebudayaan, sehingga diperlukan pengelolaan dan pertanggungjawaban yang baik untuk mewujudkan akuntabilitas dan transparansi dalam pengelolaan dan pertanggungjawaban laporan keuangan agar dapat diterima dengan baik oleh

publik, dan sebagai bentuk pertanggungjawaban SDN 028 Balikpapan terhadap Pemerintah.

Pentingnya transparansi serta akuntabilitas dalam penggunaan dana BOS kepada publik merupakan salah satu wujud kontrol dari masyarakat kepada pihak sekolah yang menerima dana bantuan operasional. Masyarakat sangat berperan penting dalam penyelenggaraan pendidikan. Masyarakat dapat berpartisipasi dengan mengawasi pengelolaan dana bantuan operasional SDN 028 Balikpapan tersebut melalui wadah pengaduan masyarakat ataupun pemberian kritik dan saran yang disediakan oleh sekolah. Idealnya, dalam pelaksanaan transparansi dan akuntabilitas pengelolaan dana BOS oleh SDN 028 Balikpapan, sekolah harus mengumumkan hasil pembelian barang dan harga yang dilakukan oleh pihak sekolah di papan pengumuman dan harus ditandatangani oleh komite sekolah.

Berdasarkan fenomena tersebut peneliti tertarik untuk melihat pengelolaan dana bantuan operasional khususnya pertanggung jawaban keuangan pada sekolah di SDN 028 Balikapapan. Penelitian ini difokuskan pada Pengelolaan Pertanggungjawaban Keuangan, apakah sudah sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional sekolah.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang akan diteliti pada penelitian ini adalah bagaimana Pengelolaan Dana Bantuan Operasional Sekolah (BOS) khususnya Pertanggungjawaban Keuangan pada SDN

6

028 Kota Balikpapan berdasarkan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah?

1.3 Tujuan penelitian

maka tujuan penelitian ini adalah untuk mengetahui kesesuain Pengelolaan Dana Bantuan Operasional Sekolah (BOS) khususnya Pertanggungjawaban Keuangan pada SDN 028 Kota balikpapan berdasarkan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah : 1.Bagi Sekolah

Hasil penelitian ini dapat menjadi bahan kajian dan masukan untuk meningkatkan sistem Pengelolaan dana Bantuan Operasional Sekolah khususnya Pertanggungjawaban Keuangan.

2.Bagi Pemerintah

Penelitian ini diharapkan dapat memberi informasi mengenai Pengelolaan dana Bantuan Operasional Sekolah khususnya Pertanggungjawaban Keuangan yang sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah.

3.Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat menambah wawasan pengetahuan dan bahan pertimbangan untuk penelitian selanjutnya mengenai Pengelolaan Dana Bantuan Operasional Sekolah Khususnya Pertanggungjawaban Keuangan.

BAB II

KAJIAN PUSTAKA

2.1 Akuntansi Sektor Publik

2.1.1 Definisi Akuntansi Sektor Publik

Sektor Publik merupakan sebuah entitas yang berhubungan dengan usaha dalam rangka untuk menghasilkan barang dan pelayanan untuk memenuhi kebutuhan dan hak kepada publik. Pada organisasi sektor publik juga melakukan transaksi-transaksi ekonomi dan keuangan namun berbeda dengan entitas ekonomi yang lain, khususnya perusahaan komersial yang mencari laba, dimana sumber daya ekonomi organisasi sektor publik yang dikelola tidak untuk mencari laba melaikan digunakan pelayanan serta pemenuhan kebutuhan publik.

Akuntansi Sektor Publik sering diartikan sebagai akuntansi dana dari masyarakat, yaitu teknik serta analisis akuntansi yang digunakan pada organisasi sektor publik. Akuntansi sektor publik memiliki kaitan erat dengan penerapan dan perlakuan akuntansi untuk wilayah publik.

Menurut Mardiasmo (2009), Akuntansi Sektor Publik adalah alat informasi baik bagi pemerintah sebagai manajemen maupun alat informasi bagi publik.

Menurut Bastian (2010) mendefinisikan akuntansi sektor publik adalah sebagai berikut:

Akuntansi sektor publik merupakan mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen di bawahnya, LSM, BUMN, BUMD,

pemerintah daerah dan yayasan sosial pada proyek-proyek kerjasama sektor publik dan swasta.

Sektor Publik merupakan mekanisme teknis, sebagai alat informasi akuntansi yang diterapkan untuk pengelolaan dana masyarakat informasi baik bagi pemerintah sebagai manajemen dan alat informasi bagi publik.

2.1.2 Tujuan Akuntansi Sektor Publik

Menurut Mardiasmo (2009) tujuan akuntansi sektor publik sebagai berikut: 1. Memberikan informasi yang diperlukan untuk mengelola secara tepat, efisien, dan ekonomis atas suatu operasi dan alokasi sumber daya yang dipercayakan kepada organisasi. Tujuan ini terkait dengan pengendalian manajemen (management control).

2. Memberikan informasi yang memungkinkan bagi manajer untuk melaporkan pelaksanaan tanggung jawab mengelola secara tepat dan efektif program dan penggunaan sumber daya yang menjadi wewenangnya, dan memungkinkan bagai pegawai pemerintah untuk melaporkan kepada publik atas hasil operasi pemerintah dan penggunaan dana publik. Tujuan ini terkait dengan akuntabilitas (accountability).”

Akuntansi Sektor Publik terkait dengan tiga hal pokok, yaitu penyediaan informasi, pengendalian manajemen, dan akuntabilitas. Dimana, bagi pemerintah, informasi akuntansi digunakan dalam proses pengendalian manajemen mulai dari perencanaan strategi, pembuatan program, penganggaran, evaluasi kinerja, dan pelaporan kinerja.

10

2.2.1 Pengertian Anggaran Sektor Publik

Anggaran sektor publik yang mempunyai fungsi yang berbeda dengan anggaran sektor swasta, karena anggaran sektor publik merupakan instrument akuntabilitas atas dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik. Anggaran sektor publik lebih banyak batasan dari pada anggaran sektor swasta.

Menurut Government Accounting Standards Board (GASB) yang dikutip oleh Bastian (2010), definisi anggaran adalah : Rencana operasi keuangan yang mencakup estimasi yang diusulkan dan sumber pendapatan yang diharapkan untuk membiayainya dalam periode tertentu.

Anggaran sektor publik adalah suatu rencana kerja yang dibuat dan digunakan oleh pemerintah, baik itu pemerintah pusat maupun pemerintah daerah yang dinyatakan dalam bentuk ukuran financial, yang memuat informasi mengenai pendapatan, belanja, aktivitas, dan pembiayaan, dalam satuan moneter.

2.2.2 Fungsi Anggaran Sektor Publik

Mardiasmo (2009) anggaran sektor publik memiliki beberapa fungsi utama yaitu : 1. Anggaran sebagai alat perencanaan, anggaran sektor publik dibuat untuk

merencanakan tindakan apa yang akan dilakukan oleh sektor publik dari belanja perusahaan tersebut.

2. Anggaran sebagai alat pengendalian, anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya pengeluaran yang terlalu besar atau adanya penggunaan dana yang tidak semestinya dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas

3. Anggaran sebagai alat kebijakan fiscal, anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi- prediksi dan estimasi ekonomi.

4. Anggaran sebagai alat koordinasi dan komunikasi, anggaran publik merupakan alat koordinasi antar bagian dalam pemerintah. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan.

5. Anggaran sebagai alat penilaian kinerja,anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif), kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efesiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja.

6. Anggarn sebagai alat motivasi, anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan.

2.2.3 Tujuan dan Karakteristik Anggaran Sektor Publik

Anggaran bagi sektor publik adalah alat untuk mencapai tujuan dalam rangkamemberikan pelayanan kepada masyarakat/rakyat yang tujuannya adalah

12

untukmeningkatkan pelayanan publik dan kesejahteraan masyarakat. Berdasarkan definisi diatas dan tujuan dari anggaran sektor publik, maka anggaran sektor publik memilikikarakteristik sebagai berikut :

1. Anggaran dinyatakan dalam satuan uang.

2. Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapatahun, jangka pendekn menengah atau panjang.

3. Anggaran berisi komitmen atau kesanggupan manajemen untuk mencapaisasaran yang ditetapkan.

4. Usulan anggaran ditelaah dan disetujui oleh pihak berwenang yang lebih tinggidari penyusunan anggaran.

5. Sekali disusun, anggaran hanya dapat diubah dalam kondisi tertentu.Prinsip – Prinsip dalam Penganggaran Sektor Publik.

Anggaran sektor publik tidak dapat mencakup semua aspek kehidupan masyarakat. Ada beberapa aspek yang tidak tersentuh oleh anggaran sektor publik, baik pusat maupun daerah. Oleh karna itu, dengan adanya anggaran sektor publik dapat membantu memenuhi sebagian kebutuhan masyarakat, seperti air bersih, listrik, kesehatan, pendidikan, dan sebagainya. Keputusan yang diambil oleh pemerintah melalui anggaran juga dapat mempengaruhi tingkat kesejahteraan masyarakat. Oleh karna itu anggaran sektor publik menjadi penting karena :

1. Sebagai alat bagi pemerintah untuk mengarahkan pembangunan, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

2. Adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang. Sedangkan sumber daya yang ada terbatas.

3. Untuk meyakinkan bahwa pemerintah telah bertanggungjawab terhadap rakyat, dalam hal ini anggaran berperan sebagai instrumen akuntabilitas publik.

2.3 Petunjuk Teknis Penggunaan dana BOS menurut Permendikbud

Nomor 8 Tahun 2017

2.3.1 Pengertian BOS

Menurut Peraturan Menteri Pendidikan dan Kebudayaan Nomor 8 Tahun 2017, BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasional bagi satuan pendidikan dasar sebagai pelaksanaan program wajib belajar.

2.3.2 Tujuan Bantuan Operasional Sekolah

Sesuai Peraturan Menteri Pendidikan dan Kebudayaan Nomor 8 Tahun 2017 secara umum program BOS bertujuan untuk :

1. Membantu penyediaan pendanaan biaya operasi non personil sekolah, akan tetapi masih ada beberapa pembiayaan personil yang masih dapat dibayarkan dari dana BOS.

2. Membebaskan pungutan biaya operasi sekolah bagi peserta didik SD/SDLB/SMP/SMPLB yang diselenggarakan oleh pemerintah pusat atau pemerintah daerah;

14

3. Meringankan beban biaya operasi sekolah bagi peserta didik SD/SDLB/SMP/SMPLB yang diselenggarakan oleh masyarakat dan 4. Membebaskan pungutan peserta didik yang Orang tua/walinya tidak mampu

pada SD/SDLB/SMP/SMPLB yang diselenggarakan oleh masyarakat.

2.3.3 Sasaran Program dan Besar Bantuan

Sasaran dana BOS adalah seluruh satuan pendidikan yang telah terdata dalam Dapodik dan memenuhi syarat sebagai penerima BOS berdasarkan kriteria yang telah ditentukan oleh Kementerian Pendidikan dan Kebudayaan baik satuan pendidikan negeri maupun satuan pendidikan swasta seluruh tingkatan, mulai dari Satuan Pendidikan Dasar/Satuan Pendidikan Dasar Luar Biasa, Satuan Pendidikan Menengah Pertama/Satuan Pendidikan Menengah Pertama Luar Biasa, Satuan Pendidikan Menengah Atas/Satuan Pendidikan Menengah Atas/Satuan Pendidikan Menengah Kejuruan.

Besaran Dana BOS yang diterima oleh sekolah, dihitung berdasarkan jumlah peserta didik dengan ketentuan:

1. SD sebesar Rp800.000,00 (delapan ratus ribu rupiah) per 1 (satu) peserta didik per 1 (satu) tahun.

2. SMP sebesar Rp1.000.000,00 (satu juta rupiah) per 1 (satu) peserta didik per 1 (satu) tahun.

3. SMA dan SMK sebesar Rp1.400.000,00 (satu juta empat ratus ribu rupiah) per 1 (satu) peserta didik per 1 (satu) tahun.

4. SDLB/SMPLB/SMALB/SLB sebesar Rp2.000.000,00 (dua juta rupiah) per 1 (satu peserta didik per 1 (satu) tahun.

2.3.4 Waktu Penyaluran Dana BOS

Penyaluran dana BOS dilakukan setiap 3 (tiga) bulan (triwulan), yaitu Januari-Maret, April-Juni, Juli-September, dan Oktober-Desember. Bagi wilayah yang secara geografis sangat sulit dijangkau sehingga proses pengembalian BOS mengalami hambatan atau memerlukan biaya pengambilan yang mahal, maka atas usulan pemerintah daerah dan persetujuan Kementerian Pendidikan dan Kebudayaan untuk penyaluran BOS dilakukan setiap 6 (enam) bulan (semester), yaitu Januari-Juni dan Juli-Desember.

2.3.5 Penggunaan Dana BOS

1. Pembelian/pengadaan buku teks pelajaran, sekolah wajib menggunakan sebagian dana BOS untuk membeli buku teks utama untuk pelajaran dan panduan guru sesuai dengan kurikulum yang digunakan oleh sekolah. Buku teks utama harus sudah dibeli oleh atau tersedia di sekolah sebelum Tahun Pelajaran Baru dimulai, jika buku yang dimaksud belum ada disekolah/belum mencukupi sebanyak jumlah siswa, maka sekolah wajib membeli/mengadakan sebanyak jumlah siswa. Jika buku telah terpenuhi satu siswa satu buku, maka sekolah tidah harus menggunakan dana BOS untuk pembelian buku tersebut.

2. Pembiayaan seluruh kegiatan dalam rangka pemerimaan siswa baru, Semua jenis pengeluaran dalam rangka penerimaan peserta didik baru termasuk biaya pendaftaran, penggandaan formulir, administrasi pendaftaran, pengumuman penerimaan peserta didik baru, serta kegiatan lain yang berkaitan langsung dengan kegiatan tersebut.

16

3. Pembiayaan kegiatan pembelajaran dan ekstrakulikuler, membeli atau mengganti alat peraga IPA yang diperlukan, pengembangan pendidikan karakter, penumbuhan budi pekerti, dan kegiatan program pelibatan keluarga di sekolah, Pembelajaran remedial dan pembelajaran pengayaan, pendidikan dan pengembangan sekolah sehat, aman, ramah anak, dan menyenangkan, Pembiayaan lomba yang tidak dibiayai dari dana Pemerintah Pusat/pemerintah daerah, termasuk untuk biaya transportasi dan akomodasi peserta didik/guru dalam mengikuti lomba, dan biaya pendaftaran mengikuti lomba.

4. Kegiatan evaluasi pembelajaran yang dapat dibiayai meliputi kegiatan ulangan harian, ulangan tengah semester, ulangan akhir semester, ulangan kenaikan kelas, ujian sekolah berstandar nasional (USBN), dan evaluasi kegiatan ekstrakurikuler.

5. Pembelian bahan habis pakai seperti buku tulis, kapur tulis, pensil, spidol, kertas, bahan praktikum, buku induk peserta didik, dan/atau buku inventaris. 6. Pembiayaan langganan daya dan jasa, yaitu listrik, air, telepon, Pemasangan

instalasi baru apabila sudah ada jaringan di sekitar sekolah dan/atau penambahan daya listrik, Biaya langganan internet dengan cara pasca bayar atau prabayar, baik dengan fixed modem maupun mobile modem. Termasuk pula untuk pemasangan baru apabila sudah ada jaringan di sekitar sekolah. 7. Pembiayaan perawatan sekolah, seperti pengecatan, perbaikan atap bocor,

perbaikan pintu dan/atau jendela, perbaikan lantai dan/atau fasilitas sekolah lainnya yang tidak lebih dari renovasi ringan, Penyediaan sumber air bersih

termasuk pompa dan instalasinya bagi satuan pendidikan yang belum memiliki air bersih.

8. Pembiayaan honorarium bulanan guru honorer dan tenaga kependidikan honorer.

9. Pengembangan profesi guru, seperti pelatihan, Kegiatan Kelompok Kerja Guru (KKG) atau Kelompok Kerja Kepala Sekolah (KKKS), mengadakan seminar/lokakarya untuk peningkatan mutu.

10. Pemberian bantuan biaya transportasi bagi siswa miskin yang menghadapi masalah biaya transport kesekolah.

11. Pembelian/Perawatan Alat Multi Media Pembelajaran, seperti pembelian komputer/laptor dan printer.

2.3.6 Larangan Penggunaan Dana BOS

1. disimpan dengan maksud dibungakan; 2. dipinjamkan kepada pihak lain;

3. membeli software/perangkat lunak untuk pelaporan keuangan BOS atau software sejenis;

4. membiayai kegiatan yang tidak menjadi prioritas sekolah dan memerlukan biaya besar, antara lain studi banding, tur studi (karya wisata), dan sejenisnya;

5. membayar iuran kegiatan yang diselenggarakan oleh UPTD kecamatan/kabupaten/kota/provinsi/pusat, atau pihak lainnya, kecuali untuk biaya transportasi dan konsumsi peserta didik/pendidik/tenaga kependidikan yang mengikuti kegiatan tersebut;

18

6. membayar bonus dan transportasi rutin untuk guru;

7. membiayai akomodasi kegiatan antara lain sewa hotel, sewa ruang sidang, dan lainnya;

8. membeli pakaian/seragam/sepatu bagi guru/peserta didik untuk kepentingan pribadi (bukan inventaris sekolah);

9. digunakan untuk rehabilitasi sedang dan berat;

10. membangun gedung/ruangan baru, kecuali pada SD/SDLB yang belum memiliki prasarana jamban/WC dan kantin sehat;

11. membeli Lembar Kerja Siswa (LKS) dan bahan/peralatan yang tidak mendukung proses pembelajaran;

12. menanamkan saham;

13. membiayai kegiatan yang telah dibiayai dari sumber dana Pemerintah Pusat atau pemerintah daerah secara penuh/wajar;

14. membiayai kegiatan yang tidak ada kaitannya dengan operasional sekolah, antara lain membiayai iuran dalam rangka upacara peringatan hari besar nasional, dan upacara/acara keagamaan;

15. membiayai kegiatan dalam rangka mengikuti pelatihan/ sosialisasi/pendampingan terkait program BOS/perpajakan program BOS yang diselenggarakan lembaga di luar dinas pendidikan provinsi/kabupaten/kota dan/atau Kementerian Pendidikan dan Kebudayaan.

2.4.1 Pembukuan, Laporan, dan Transparansi di Sekolah

1.Pembukuan

Dalam pengelolaan BOS, sekolah harus menyusun pembukuan secara lengkap sesuai dengan standar pengelolaan pendidikan dan ketentuan peraturan perundang-undangan tentang penatausahaan dan pertanggungjawaban lembaga pengelolaan keuangan. Adapun pembukuan dan dokumen pendukung yang harus disusun oleh sekolah sebagai berikut:

a. Rencana Kegiatan dan Anggaran Sekolah (RKAS)

RKAS ditandatangani oleh kepala sekolah, Komite Sekolah, dan ketua yayasan (khusus untuk sekolah yang diselenggarakan oleh masyarakat), dan dibuat 1 (satu) kali dalam 1 (satu) tahun pada awal Tahun Pelajaran, tetapi perlu dilakukan revisi pada semester kedua. Oleh karena itu sekolah dapat membuat RKAS tahunan yang dirinci tiap semester. RKAS harus dilengkapi dengan rencana penggunaan dana secara rinci, yang dibuat tahunan dan triwulan untuk setiap sumber dana yang diterima sekolah. b. Buku Kas Umum Buku Kas Umum (BKU)

Buku kas umum disusun untuk masing-masing rekening bank yang dimiliki oleh sekolah. Pembukuan dalam BKU meliputi semua transaksi eksternal, yaitu yang berhubungan dengan pihak ketiga:

1. kolom penerimaan memuat penerimaan dari penyalur dana (BOS atau sumber dana lain), penerimaan dari pemungutan pajak, dan penerimaan jasa giro dari bank;

20

2. kolom pengeluaran memuat pengeluaran untuk pembelian barang dan jasa, biaya administrasi bank, pajak atas hasil dari jasa giro, dan setoran pajak.

BKU harus diisi tiap transaksi (segera setelah transaksi tersebut terjadi dan tidak menunggu terkumpul satu minggu/bulan) dan transaksi yang dicatat di dalam buku kas umum juga harus dicatat dalam buku pembantu, yaitu buku pembantu kas, buku pembantu bank, dan buku pembantu pajak. Formulir yang telah diisi ditandatangani oleh Bendahara dan kepala sekolah.

c. Buku Pembantu Kas

Buku ini harus mencatat tiap transaksi tunai dan ditandatangani oleh Bendahara dan kepala sekolah.

d. Buku Pembantu Bank

Buku ini harus mencatat tiap transaksi melalui bank (baik cek, giro maupun tunai) dan ditandatangani oleh Bendahara dan kepala sekolah.

e. Buku Pembantu Pajak

Buku pembantu pajak berfungsi mencatat semua transaksi yang harus dipungut pajak serta memonitor pungutan dan penyetoran pajak yang dipungut selaku wajib pungut pajak.

f. Opname Kas dan Berita Acara Pemeriksaan Kas

Setiap akhir bulan BKU ditutup dan ditandatangani oleh kepala sekolah dan Bendahara. Sebelum penutupan BKU, kepala sekolah melakukan opname kas dengan menghitung jumlah kas baik yang ada di sekolah (kas tunai)

maupun kas yang ada di bank (buku tabungan sekolah). Hasil dari opname kas kemudian dibandingkan dengan saldo akhir BKU pada bulan bersangkutan. Apabila terjadi perbedaan, maka harus dijelaskan penyebab perbedaannya. Setelah pelaksanaan opname kas, maka kepala sekolah dan Bendahara menandatangani Berita Acara Pemeriksaan Kas.

g. Bukti pengeluaran

1) Setiap transaksi pengeluaran harus didukung dengan bukti kuitansi yang sah.

2) Bukti pengeluaran uang dalam jumlah tertentu harus dibubuhi materai yang cukup sesuai dengan ketentuan peraturan perundang-undangan mengenai bea materai.

3) Uraian pembayaran dalam kuitansi harus jelas dan terinci sesuai dengan peruntukannya.

4)Uraian tentang jenis barang/jasa yang dibayar dapat dipisah dalam bentuk faktur sebagai lampiran kuitansi.

5)Setiap bukti pembayaran harus disetujui kepala sekolah dan dibayar lunas oleh Bendahara.

6) Segala jenis bukti pengeluaran harus disimpan oleh Bendahara sebagai bahan bukti dan bahan laporan.

2.Pelaporan

a. Realisasi Penggunaan Dana Tiap Sumber Dana

Laporan ini disusun berdasarkan BKU dari semua sumber dana yang dikelola sekolah pada periode yang sama. Laporan ini dibuat setiap triwulan

22

dan ditandatangani oleh Bendahara, kepala sekolah, dan Komite Sekolah. Laporan ini harus dilengkapi dengan surat pernyataan tanggung jawab yang menyatakan bahwa BOS yang diterima telah digunakan sesuai NPH BOS. Bukti pengeluaran yang sah disimpan dan dipergunakan oleh penerima hibah selaku obyek pemeriksaan. Dokumen ini harus disimpan di sekolah dan diperlihatkan kepada pengawas sekolah, Tim BOS Kabupaten/Kota pendidikan dasar atau Tim BOS Provinsi.

b. Rekapitulasi Realisais Penggunaan BOS

Laporan ini merupakan rekapitulasi penggunaan BOS berdasarkan standar pengembangan sekolah dan komponen pembiayaan BOS. Belanja/penggunaan dana yang dilaporkan merupakan seluruh belanja/penggunaan dana yang bersumber dari BOS yang diterima sekolah pada tahun berkenaan. Sisa BOS tahun sebelumnya tidak dilaporkan pada laporan BOS tahun ini, akan tetapi tetap tercatat sebagai penerimaan sekolah dari sumber lain dan tetap tercatat penggunaannya pada pembukuan anggaran sekolah. Laporan ini dibuat tiap triwulan dan ditandatangani oleh Bendahara, kepala sekolah, dan Komite Sekolah, disimpan di sekolah, dan diperlihatkan kepada pengawas sekolah, Tim BOS Kabupaten/Kota pendidikan dasar atau Tim BOS Provinsi.

c. Laporan ke Dinas Pendidikan

Selain laporan yang disimpan di sekolah sebagai bahan pemeriksaan dan audit, Tim BOS Sekolah juga harus menyampaikan dokumen laporan kepada Tim BOS Kabupaten/Kota (pendidikan dasar) atau Tim BOS

Provinsi (pendidikan menengah dan pendidikan khusus). Dokumen laporan yang harus disampaikan tersebut merupakan kompilasi tahunan dari laporan rekapitulasi penggunaan BOS tiap triwulan. Kompilasi laporan ini diserahkan paling lama tanggal 5 Januari tahun berikutnya. Selain laporan di atas, sekolah yang diselenggarakan oleh Pemerintah Pusat atau pemerintah daerah juga harus menyampaikan laporan hasil belanja dari BOS dan penerimaan barang aset pemerintah daerah dengan tata cara sesuai ketentuan peraturan perundang-undangan dari Kementerian Dalam Negeri. d. Laporan Online ke Laman BOS

Selain laporan berupa dokumen cetak yang disampaikan ke dinas pendidikan, Tim BOS Sekolah juga harus menyampaikan laporan penggunaan dana secara online ke laman BOS. Informasi penggunaandana yang disampaikan sebagai laporan online merupakan informasi yang didapat dari laporan rekapitulasi penggunaan BOS tiap triwulan. Laporan ini harus diunggah ke laman BOS setiap triwulan pada awal triwulan berikutnya.

3.Transparansi

Sebagai salah satu bentuk tanggung jawab dalam pengelolaan program dan penggunaan BOS, sekolah harus menyusun dan mempublikasikan dokumen pendukung transparansi informasi secara lengkap. Dokumen pendukung yang harus dipublikasikan oleh sekolah sebagai upaya transparansi meliputi:

24

Dokumen yang digunakan adalah laporan realisasi penggunaan dana tiap sumber dana sebagaimana dimaksud dalam huruf 2.a di atas. Laporan ini harus dipublikasikan setiap triwulan mengikuti periode pembuatan laporan tersebut. Publikasi laporan dilaksanakan melalui pemasangan pada papan informasi sekolah atau tempat lainnya yang mudah diakses oleh masyarakat.

b. Rekapitulasi Realisasi Penggunaan Dana

Dokumen yang digunakan adalah laporan rekapitulasi penggunaan dana berdasarkan komponen pembiayaan BOS sebagaimana dimaksud dalam huruf 2.b di atas. Laporan ini harus dipublikasikan setiap triwulan mengikuti periode pembuatan laporan tersebut. Publikasi laporan dilaksanakan melalui pemasangan pada papan informasi sekolah atau tempat lainnya yang mudah diakses oleh masyarakat.

2.4.2 Laporan Tingkat Kabupaten/Kota

1. Rekapitulasi Realisasi Penggunaan BOS

Laporan ini merupakan rekapitulasi penggunaan BOS berdasarkan standar pengembangan sekolah dan komponen pembiayaan BOS. Belanja/penggunaan dana yang dilaporkan merupakan seluruh belanja/penggunaan dana yang bersumber dari BOS yang diterima sekolah pada tahun berkenaan.

Laporan ini merupakan rekapitulasi atas kompilasi tahunan dari laporan rekapitulasi penggunaan BOS tiap triwulan yang telah disampaikan oleh sekolah pada jenjang pendidikan dasar. Laporan ini dibuat tiap akhir tahun

dan ditandatangani oleh Ketua Tim BOS Kabupaten/Kota, serta disimpan pada dinas pendidikan kabupaten/ kota dan diperlihatkan kepada Tim BOS Provinsi dan pemeriksa lainnya apabila diperlukan.

2. Pencatatan Pelayanan dan Pengaduan Masyarakat Dokumen ini harus disimpan pada dinas pendidikan kabupaten/kota dan diperlihatkan kepada Tim BOS provinsi dan pemeriksaan lainnya apabila diperlukan

Dokumen ini terdiri atas:

a. Lembar pencatatan pengaduan masyarakat b. Lembar pencatatan pertanyaan/kritik/saran

c. Informasi tentang jenis kasus, kemajuan penanganan, dan status penyelesaian.

3. Laporan Hasil Belanja BOS Sekolah yang Diselenggarakan oleh Pemerintah Pusat atau Pemerintah Daerah.

Dinas Pendidikan kabupaten/kota melalui Tim BOS Kabupaten/Kota harus membuat rekapitulasi atas laporan belanja dari BOS yang disampaikan oleh sekolah pada jenjang pendidikan dasar yang diselenggarakan oleh pemerintah pusat atau pemerintah daerah, termasuk data barang yang menjadi aset pemerintah daerah. Laporan yang direkapitulasi merupakan laporan atas seluruh belanja yang dilakukan oleh sekolah menggunakan dana BOS yang diterima oleh sekolah pada tahun berkenaan.

4. Laporan ke Dinas Pendidikan Provinsi

Selain laporan yang disimpan pada dinas pendidikan kabupaten/kota sebagai bahan pemeriksaan dan audit, Tim BOS Kabupaten/Kota juga

26

harus menyampaikan dokumen laporan kepada Tim BOS Provinsi. Dokumen laporan yang harus disampaikan tersebut merupakan

rekapitulasi tahunan atas kompilasi dari rekapitulasi tahunan penggunaan BOS yang telah disampaikan oleh sekolah pada jenjang pendidikan dasar. Kompilasi laporan ini diserahkan paling lama tanggal 10 Januari tahun berikutnya.

5. Laporan ke Pemerintah Daerah Kabupaten/Kota

Selain laporan yang disimpan pada dinas pendidikan kabupaten/ kota sebagai bahan pemeriksaan dan audit, Tim BOS Kabupaten/ Kota juga harus menyampaikan dokumen laporan kepada pemerintah daerah kabupaten/kota. Dokumen laporan yang harus disampaikan tersebut merupakan rekapitulasi belanja BOS di sekolah pada jenjang pendidikan dasar yang diselenggarakan oleh Pemerintah Pusat atau pemerintah daerah. Laporan ini disusun mengikuti ketentuan peraturan perundangundangan dari Kementerian Dalam Negeri.

ANALISIS PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH DI

SDN 028 KOTA BALIKPAPAN

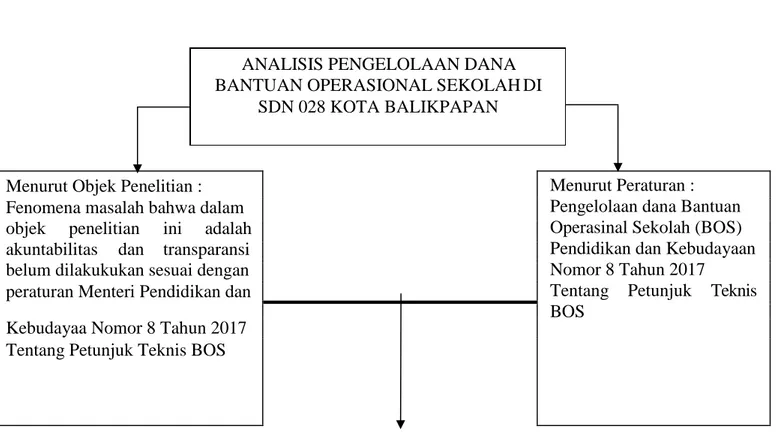

2.5 Kerangka Pikir

Menurut Objek Penelitian : Menurut Peraturan :

Pengelolaan dana Bantuan Operasinal Sekolah (BOS) Pendidikan dan Kebudayaan Nomor 8 Tahun 2017

Tentang Petunjuk Teknis BOS

Fenomena masalah bahwa dalam objek penelitian ini adalah akuntabilitas dan transparansi belum dilakukukan sesuai dengan peraturan Menteri Pendidikan dan Kebudayaa Nomor 8 Tahun 2017 Tentang Petunjuk Teknis BOS

Gambar 2.1 Kerangka Pikir Rumusan Masalah :

Apakah Pengelolaan Dana Bantuan Operasional Sekolah (BOS) khususnya Pertanggungjawaban Keuangan pada SDN 028 Kota Balikpapan sudah sesuai berdasarkan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah?

Metode Analisis :

Peraturan Menteri Pendidikan dan Kebudayaan Nomor 8 Tahun 2017 Tentang Petunjuk Teknis BOS

BAB III

METODE PENELITIAN

3.1 Defenisi Operasional

Untuk mempermudah pengertian tentang maksud dan tujuan dari penelitian ini, maka peneliti perlu memberikan defenisi operasional sehubung dengan judul yang diangkat adalah sebagai berikut:

1. Menurut Petunjuk Teknis Bantuan Operasional Sekolah (BOS) tahun 2017, BOS sekolah dasar merupakan program pemerintah berupa pemberian dana langsung ke sekolah dasar sebagai pelaksanaan program wajib belajar untuk membangun pendidikan yang lebih baik.

2. Pengelolaan BOS menggunakan Manajamen Berbasis Sekolah BOS dikelola oleh SDN 028 Kota Balikpapan dengan menerapkan Manajemen Berbasis Sekolah (MBS) yang memberikan kebebasan dalam perencanaan, pengelolaan, dan pengawasan yang disesuikan dengan kebutuhan dan kondisi sekolah. Penggunaan BOS hanya untuk kepentingan peningkatan layanan pendidikan dan tidak ada intervensi atau pemotongan dari pihak manapun. Pengelolaan BOS mengikutsertakan Dewan Guru dan Komite Sekolah atau Petugas Adminitrasi yang ditunjuk dan diangkat oleh kepala sekolah untuk mengelola dana bantuan operasional sekolah. Dalam hal ini pengelolaan Bantuan Operasional Sekolah menggunakan MBS, maka SDN 028 kota Balikpapan harus:

1. Mengelola dana secara profesional

2. Melakukan evaluasi setiap tahun

3. Menyusun Rencana Kerja Jangka Menengah (RKJM), Rencana Kerja Tahunan (RKT), dan Rencana Kegiatan dan Anggaran Sekolah (RKAS), dengan ketentuan:

a) RKAS memuat BOS

b) RKJM disusun setelah 4 tahun

c) RKJM, RKT, dan RKAS disusun berdasarkan hasil evaluasi dari sekolah

d) RKJM, RKT, dan RKAS harus disetujui dalam rapat dewan guru setelah memperhatikan pertimbangan komite sekolah dan disahkan oleh dinas pendidikan provinsi/kabupaten/kota sesuai dengan kewenangannya.

3. Pertanggungjawaban adalah proses pengumpulan data dan pencatatan serta penyajian laporan atas transaksi apapun. Adapun laporan yang harus di buat oleh SDN 028 Kota Balikpapan adalah:

a) Pembukuan, Laporan, dan Transparasi di Sekolah b) Laporan tingkat Kabupaten/Kota

4. Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 adalah peraturan yang mengatur Tentang Petunjuk Teknis Bantuan Operasional Sekolah.

3.2 Jangkauan Penelitian

Kegiatan ini dilakukan pada SDN 028 Kota Balikpapan yang beralamat di Jl. Bonto Bulaeng No. 19, Kelurahan Sumber Rejo, Kecamatan Balikpapan, Tengah

30

Kota Balikpapan. Pembahasa dalam penulisan ini difokuskan pada pengelolaan dana Bantuan Operasional Sekolah (BOS) pada tahun 2017 khususnya Pertanggungjawaban Keuangan sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasinal Sekolah.

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif berupa hasil wawancara mendalam dengan beberapa informan, dan disusun oleh peneliti tidak dituangkan dalam bentuk angka-angka.

3.3.2 Sumber Data

Dalam penelitian ini, sumber data yang digunakan adalah data primer yaitu data yang diperoleh dari sumber pertama melalui wawancara. Dalam hal ini yang menjadi sumber data dari penelitian ini adalah pihak sekolah dan orang tua siswa. Sedangkan untuk data sekunder digunakan untuk menunjang data primer yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut, dalam hal ini adalah laporan pertanggungjawaban BOS.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan untuk memperoleh atau mengumpulakan data dalam penelitian ini adalah sebagai berikut:

Peneliti turun ke lapangan mengamati dan mencatat langsung terhadap objek penelitian. Dengan mengamati kegiatan-kegiatan yang ada di SDN 028 Kota Balikpapan sehingga peneliti dapat menentukan informasi yang diperlukan untuk kegiatan penelitian.

2. Wawancara

Peneliti menyusun pertanyaan sesuai dengan tujuan penelitian kemudian melakukan tanya jawab tentang situasi yang terjadi dalam pengelolaan dana Bantuan Operasional Sekolah pada SDN 028 Kota Balikpapan khususnya Pertanggungjawaban Keuangan. Adapun informan dalam penelitian ini adalah Kepala Sekolah, Bendahara Sekolah, Bagian Tata Usaha, Komite Sekolah dan Orang Tua Siswa.

3. Dokumentasi

Dokumentasi dilakukan dengan melakukan penelusuran terhadap dokumen- dokumen yang mendukung penelitian, yaitu dengan mencatat, menyalin, menggandakan data-data informasi yang meliputi gambaran umum Sekolah SDN 028 Kota Balikpapan dan laporan khususnya pertanggungjawaban sekolah.

3.5 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah Deskriptif Komparatif yaitu membandingkan Pengelolaan dana Bantuan Operasional Sekolah, khususnya Pertanggungjawaban Keuangan pada SDN 028 Kota Balikpapan dengan peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun

32

2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah yang dapat dilihat pada tabel berikut:

Tabel 3.1

Deskriptif Komparatif Pengelolaan Dana Bantuan Operasional Sekolah (Pertanggungjawaban Keuangan)

No Permendikbud Nomor 8 Tahun 2017 Tentang JUKNIS BOS SD Menurut Sekolah Keterangan

Pembukuan, Laporan dan Transparasi I. Pembukuan

1 Rencana Kegiatan dan Anggaran Sekolah

RKAS ditandatangani oleh kepala sekolah, komite sekolah, dan ketua yayasan, RKAS harus dilengkapi dengan rencana penggunaan dana secara rinci, yang dibuat tahunan dan triwulan untuk setiap sumber dana yang diterima sekolah

2 Buku Kas Umum

Buku kas umum disusun untuk masing-masing rekening bank yang dimiliki oleh sekolah. Pembukuan dalam BKU meliputi semua transaksi eksternal, yaitu yang berhubungan dengan pihak ketiga:

a. kolom penerimaan memuat penerimaan dari penyalur dana (BOS atau sumber dana

lain), penerimaan dari pemungutan pajak, dan penerimaan jasa giro dari bank

b. kolom pengeluaran memuat pengeluaran untuk pembelian barang dan jasa, biaya

administrasi bank, pajak atas hasil dari jasa giro, dan setoran pajak

BKU harus diisi tiap transaksi (segera setelah transaksi tersebut terjadi dan tidak menunggu terkumpul satu minggu/bulan) dan transaksi yang dicatat di dalam buku kas umum juga harus dicatat dalam buku pembantu, yaitu buku pembantu kas, buku pembantu bank, dan buku pembantu pajak. Formulir yang telah diisi ditandatangani oleh Bendahara dan kepala sekolah

34

Lanjutan tabel 3.1

No Permendikbud Nomor 8 Tahun 2017 Tentang JUKNIS BOS SD Menurut Sekolah Keterangan

3 Buku Pembantu Kas

Buku ini harus mencatat tiap transaksi tunai dan ditandatangani oleh Bendahara dan kepala sekolah

4 Buku Pembantu Bank

Buku ini harus mencatat tiap transaksi melalui bank (baik cek, giro maupun tunai) dan ditandatangani oleh Bendahara dan kepala sekolah

5 Buku Pembantu Pajak

Buku pembantu pajak berfungsi mencatat semua transaksi yang harus dipungut pajak serta memonitor pungutan dan penyetoran pajak yang dipungut selaku wajib pungut pajak

6 Opname Kas dan Berita Acara Pemeriksaan Kas

Setiap akhir bulan BKU ditutup dan ditandatangani oleh kepala sekolah dan Bendahara. Sebelum penutupan BKU, kepala sekolah melakukan opname kas dengan menghitung jumlah kas baik yang ada di sekolah (kas tunai) maupun kas yang ada di bank (buku tabungan sekolah). Hasil dari opname kas kemudian dibandingkan dengan saldo akhir BKU pada bulan bersangkutan. Apabila terjadi perbedaan, maka harus dijelaskan penyebab perbedaannya. Setelah pelaksanaan opname kas, maka kepala sekolah dan Bendahara menandatangani Berita Acara Pemeriksaan Kas

7 Bukti Pengeluaran

1. Setiap transaksi pengeluaran harus didukung dengan bukti kuitansi yang sah

2. Bukti pengeluaran uang dalam jumlah tertentu harus dibubuhi materai

3. Uraian pembayaran dalam kuitansi harus jelas dan terinci sesuai dengan

peruntukannya

4. Uraian tentang jenis barang/jasa yang dibayar dapat dipisah dalam bentuk faktur

sebagai lampiran kuitansi

No Permendikbud Nomor 8 Tahun 2017 Tentang JUKNIS BOS SD Menurut Sekolah Keterangan

5. Setiap bukti pembayaran harus disetujui kepala sekolah dan dibayar lunas oleh

Bendahara

6. Segala jenis bukti pengeluaran harus disimpan oleh Bendahara sebagai bahan

bukti dan bahan laporan

II. Laporan

8 Realisasi Penggunaan Dana Tiap Sumber Dana

Laporan ini disusun berdasarkan BKU dari semua sumber dana yang dikelola sekolah pada periode yang sama. Laporan ini dibuat setiap triwulan dan ditandatangani oleh Bendahara, kepala sekolah, dan Komite Sekolah. Laporan ini harus dilengkapi dengan surat pernyataan tanggung jawab yang menyatakan bahwa BOS yang diterima telah digunakan sesuai NPH BOS. Bukti pengeluaran yang sah disimpan dan dipergunakan oleh penerima hibah selaku obyek pemeriksaan. Dokumen ini harus disimpan di sekolah dan diperlihatkan kepada pengawas sekolah, Tim BOS Kabupaten/Kota pendidikan dasar atau Tim BOS Provinsi

9 Rekapitulasi Realisais Penggunaan BOS

Laporan ini merupakan rekapitulasi penggunaan BOS berdasarkan standar pengembangan sekolah dan komponen pembiayaan BOS. Belanja/penggunaan dana yang dilaporkan merupakan seluruh belanja/penggunaan dana yang bersumber dari BOS yang diterima sekolah pada tahun berkenaan. Sisa BOS tahun sebelumnya tidak dilaporkan pada laporan BOS tahun ini, akan tetapi tetap tercatat sebagai penerimaan sekolah dari sumber lain dan tetap tercatat penggunaannya pada pembukuan anggaran sekolah. Laporan ini dibuat tiap triwulan dan ditandatangani oleh Bendahara, kepala sekolah, dan Komite Sekolah, disimpan di sekolah, dan diperlihatkan kepada pengawas sekolah, Tim BOS Kabupaten/Kota pendidikan dasar atau Tim BOS Provinsi

36

Lanjutan tabel 3.1

No Permendikbud Nomor 8 Tahun 2017 Tentang JUKNIS BOS SD Menurut Sekolah Keterangan

10 Laporan ke Dinas Pendidikan

Tim BOS Sekolah juga harus menyampaikan dokumen laporan kepada Tim BOS Kabupaten/Kota (pendidikan dasar) atau Tim BOS Provinsi (pendidikan menengah dan pendidikan khusus). Dokumen laporan yang harus disampaikan tersebut merupakan kompilasi tahunan dari laporan rekapitulasi penggunaan BOS tiap triwulan. Kompilasi laporan ini diserahkan paling lama tanggal 5 Januari tahun berikutnya. Selain laporan di atas, sekolah yang diselenggarakan oleh Pemerintah Pusat atau pemerintah daerah juga harus menyampaikan laporan hasil belanja dari BOS dan penerimaan barang aset

pemerintah daerah dengan tata cara sesuai peraturan perundang-undangan dari Kementrian Dalam Negeri

11 Laporan Online ke Laman BOS

Selain laporan berupa dokumen cetak yang disampaikan ke dinas pendidikan, Tim BOS Sekolah juga harus menyampaikan laporan penggunaan dana secara online ke laman BOS. Informasi penggunaan dana yang disampaikan sebagai laporan online merupakan informasi yang didapat dari laporan rekapitulasi penggunaan BOS tiap triwulan. Laporan ini harus diunggah ke laman BOS setiap triwulan pada awal triwulan berikutnya

III. Transparansi

12 Realisasi Penggunaan Dana Tiap Sumber Dana

Dokumen yang digunakan adalah laporan realisasi penggunaan dana tiap sumber dana sebagaimana dimaksud dalam huruf 2.a di atas. Laporan ini harus dipublikasikan setiap triwulan mengikuti periode pembuatan laporan tersebut. Publikasi laporan dilaksanakan melalui pemasangan pada papan informasi sekolah atau tempat lainnya yang mudah diakses oleh masyarakat

13 Rekapitulasi Realisasi Penggunaan Dana

Dokumen yang digunakan adalah laporan rekapitulasi penggunaan dana berdasarkan komponen pembiayaan BOS sebagaimana dimaksud dalam huruf 2.b di atas. Laporan ini harus dipublikasikan setiap triwulan mengikuti periode pembuatan laporan tersebut. Publikasi laporan dilaksanakan melalui pemasangan pada papan informasi sekolah atau tempat lainnya yang mudah diakses oleh masyarakat

HASIL DAN PEMBAHASAN

4.1 Hasil Analisis

4.1.1 Sejarah Singkat SDN 028 Kota Balikpapan

SDN 028 Kota Balikpapan terletak di Jl. Bonto Bulaeng RT.03 Nomor 19 Kelurahan Sumber Rejo Kecamatan Balikpapan Tengah. SDN 028 Balikpapan termasuk sekolah yang berkategori baik, yang mendapat nilai akreditasi A. Pada saat ini SDN 028 Balikpapan dipimpin oleh kepala sekolah yang bernama Arlis Atika Zuzanah, S.Pd SD. Sekolah ini memiliki lahan yang berstatus kepemilikan yaitu Milik Pemerintah. SDN 028 Balikpapan memiliki luas lahan 3600m2. Terdapat 6 ruang kelas, 1 ruang kepala sekolah dan tata usaha, 1 ruang guru, 2 wc guru, 2 wc murid, 1 mushola, 3 kantin, 1 ruang UKS, dan 1 ruang perpustakaan. 4.1.2 Visi dan Misi

Visi sekolah:

Beriman, Bertaqwa, Berbudaya, Berkarakter, Dan Berprestasi Misi Sekolah:

1. Meningkatkan sumber daya manusia yang beriman dan bertaqwa kepada Tuhan YME.

2. Mengembangkan sikap budaya bersih, tertib, peduli lingkungan dan cinta tanah air sebagai wujud penanaman nilai karakter bangsa.

3. Menanamkan sikap berakhlak mulai. 4. Mencerdaskan siswa dalam bidang IPTEK.

38

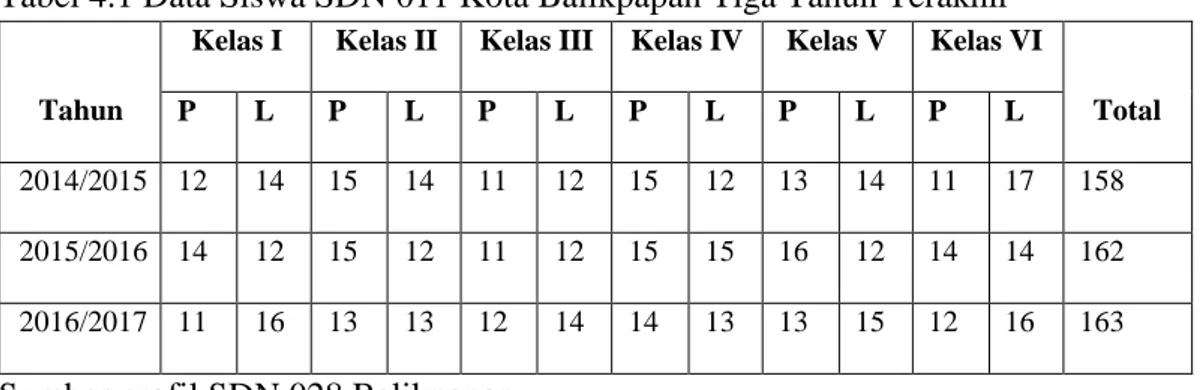

4.1.3 Data Siswa Dan Guru

Adapun jumlah siswa SDN 028 Kota Balikpapan dalam tiga tahun trakhir sebagai berikut:

Tabel 4.1 Data Siswa SDN 011 Kota Balikpapan Tiga Tahun Terakhir

Tahun

Kelas I Kelas II Kelas III Kelas IV Kelas V Kelas VI

Total P L P L P L P L P L P L

2014/2015 12 14 15 14 11 12 15 12 13 14 11 17 158 2015/2016 14 12 15 12 11 12 15 15 16 12 14 14 162 2016/2017 11 16 13 13 12 14 14 13 13 15 12 16 163 Sumber profil SDN 028 Balikpapan

SDN 028 Balikpapan mempunyai 6 rombongan belajar, yaitu kelas I, II, III, IV, V, dan VI yang masing-masing 1 rombongan belajar. Selain ruangan kelas terdapat ruangan-ruangan lain yang digunakan untuk pelaksanaan kegiatan belajar mengajar yaitu ruangan perpustakaan. Ruangan-ruangan selain yang digunakan untuk kegiatan pembelajaran yang terdapat di SDN 028 Balikpapan terdiri dari, ruang kepala sekolah, ruang tata usaha, ruang dewan guru, mushola, dan UKS

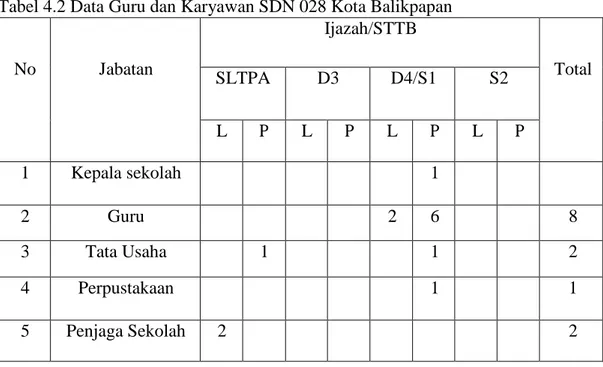

SDN 028 Balikpapan memiliki 8 orang tenaga pendidik yang memiliki jenjang pendidikan akhir rata-rata S1/D4, 2 orang penjaga sekolah, 2 orang tata usaha dan 1 orang penjaga perpustakaan.

Tabel 4.2 Data Guru dan Karyawan SDN 028 Kota Balikpapan No Jabatan Ijazah/STTB Total SLTPA D3 D4/S1 S2 L P L P L P L P 1 Kepala sekolah 1 2 Guru 2 6 8 3 Tata Usaha 1 1 2 4 Perpustakaan 1 1 5 Penjaga Sekolah 2 2 4.1.4 Struktur Organisasi

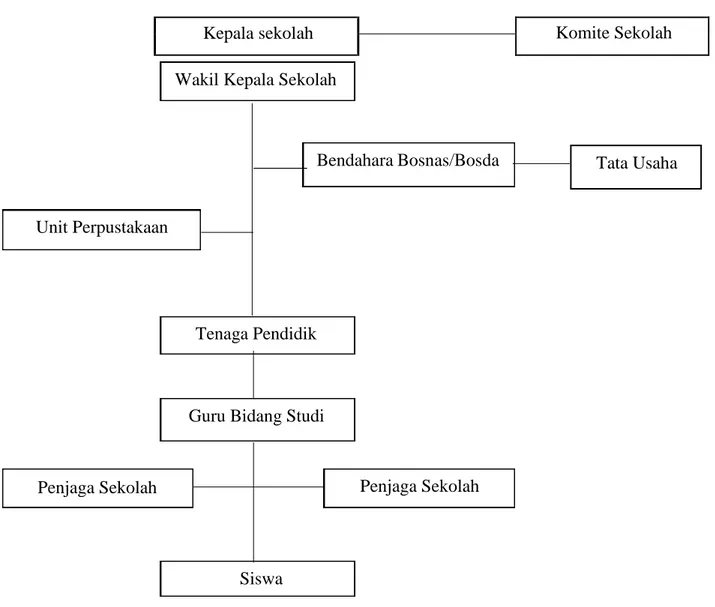

Dalam memudahkan pelaksanaan tugas-tugas rutin dilingkungan SDN 028 Kota Balikpapan, maka dibutuhkan suatu bentuk organisasi sekolah. Hal ini dilakukan agar pelaksanaan kegiatan dalam lingkungan sekolah tersebut dapat terlaksana dengan baik, serta memberikan ketegasan dalam pembagian kerja dalam semua unsur dan fungsi yang diperlukan, sehingga tujuan sekolah dapat tercapai. Tanggungjawab mengalir dari pimpinan kejajarannya, sehinggar setiap bagian memiliki tugas dan wewenangnya masing-masing dalam melakukan pekerjaan dan tanggungjawab kepada atasannya.

Untuk memperoleh gambaran jelas tentang struktur organisasi SDN 028 Kota balikpapan maka dapat dilihan pada gambar 4.1 berikut ini :

40

gambar 4.1 Struktur Organisasi SDN 028 Kota Balikpapan

Kepala sekolah Komite Sekolah

Sumber : SDN 028 Kota Balikpapan Wakil Kepala Sekolah

Bendahara Bosnas/Bosda

Unit Perpustakaan

Tenaga Pendidik

Guru Bidang Studi

Penjaga Sekolah Penjaga Sekolah

Siswa

4.2 Hasil dan Pembahasan

Berikut peneliti akan menyajikan data-data dari hasil Analisis Pengelolaan Dana Bantuan Operasional Sekolah Khususnya Pertanggungjawaban Keuangan Pada Sekolah Dasar Negeri 028 Kota Balikpapan Tahun 2017, yang penulis peroleh dari hasil penelitian.

Penulis melakukan wawancara kepada pihak terkait dengan pengetahuan narasumber mengenai Pengelolaan Dana Bantuan Operasional Sekolah Khususnya Pertanggungjawaban Keuangan Pada SDN 028 Kota Balikpapan Tahun 2017. Berikut adalah daftar narasumber penelitian :

Tabel 4.3 Daftar Informan Penelitian

no jabatan Keterangan

1 Kepala Sekolah Informan

2 Bendahara Sekolah Informan

3 Komite Sekolah Informan

4 Guru Informan

5 Orang Tua Siswa Informan

Sumber : Hasil Penelitian

Sebagaimana yang telah dipaparkan dalam Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 tahun 2017 Tentang Petunjuk Teknis Pengelolaan Dana Bantuan Operasional Sekolah. Dalam penelitian ini peneliti Fokuskan pada Bagaimana Pengelolaan Dana Bantuan Operasional Sekolah Khususnya Pertanggungjawaban Keuangan Dana Bantuan Operasional Sekolah Tahun 2017.

42

Dalam prosos pertanggungjawaban Kepala sekolah dan Bendahara menyampaikan Laporan Pertanggungjawaban Keuangan ke Tingkat Kabupaten/Kota, yang terdiri dari Pembukuan, Laporan dan Transparasi yang ditetapkan dalam bentuk Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2017 Tentang Petunjuk Teknis Bantuan Operasional Sekolah. Peraturan BOS yang dimaksud berupa :

A. Pembukuan, Pelaporan, dan Transparasi di sekolah. 1. Pembukuan

a. Rencana Kegiatan dan Aggaran Sekolah. b. Buku Kas Umum.

c. Buku Pembantu Kas. d. Buku Pembantu Bank. e. Buku Pembantu Pajak.

f. Opname Kas dan Berita Acara Pemeriksaan Kas. g. Bukti Pengeluaran.

2. Pelaporan

a. Rekapitulasi Penggunaan Dana Tiap Sumber Dana. b. Rekapitulasi Realisasi Penggunaan BOS.

c. Pencatatan Pelayanan dan Penanganan Pengaduan masyarakat.

3. Transparansi

a. Realisasi Penggunaan Dana Tiap Sumber Dana b. Rekapitulasi Realisasi Penggunaan BOS

B. Laporan Tingkat Kabupaten/Kota

a. Rekapitulasi Realisasi Penggunaan BOS

b. Pencatatan Pelayanan dan Pengaduan Masyarakat

c. Laporan Hasil Belanja BOS Sekolah yang diselenggarakan oleh Pemerintah Pusat atau Pemerintah Daerah

d. Laporan ke Dinas Pendidikan Provinsi

e. Laporan ke Pemerintah Daerah Kabupaten/Kota

Dalam proses ini Bendahara BOS memiliki peran untuk menyusun laporan Pertanggungjawaban.

4.2.1.1 Pembukuan

Dalam penyusunan BOS, sekolah harus menyusun pembukuan secara lengkap sesuai dengan standar pengelolaan pendidikan dan ketentuan Peraturan Perundangan-undangan tentang penataushaan dan pertanggungjawaban lembaga pengelolaan keuangan. Adapun pembukuan dan dokumen pendukung yang harus disusun oleh sekolah :

1. Rencana Kegiatan Dan Anggaran Sekolah

Peneliti menggali informasi dan wawancara dengan Kepala Sekolah SDN 028 Kota Balikpapan Sebagai Berikut :

“Proses penyusunan RKAS diawali dari kegiatan pengumpulan rencana-rencana kebutuhan rill dari semua guru dan staf TU, kemudian meminta pertimbangan kepada komite sekolah serta pengelompokan sumber dana yaitu pemerintah pusat dan pemerintah daerah Kota Balikpapan. Penjabaran dana BOS dalam

44

RKAS itu berdasarkan item-item yang terdapat dalam juknis BOS.”(Hasil wawancara dengan kepala sekolah, tanggal 26 agustus 2019).

Senada dengan yang dikatakan kepala sekolah wawancara dilakukan dengan Bendahara sekolah SDN 028 Kota Balikpapan, sebagai berikut :

“Pada saat penyusunan RKAS guru dan staf TU serta komite sekolah dilibatkan guna untuk mengumpulkan masing-masing kegiatan yang dibutuhkan oleh sekolah dan komite sekolah diminta pertimbangannya terkait kegiatan mana yang lebih dibutuhkan untuk dilaksanakan oleh sekolah.”(Hasil wawancara dengan bendahara sekolah, tanggal 26 agustus 2019).

Dalam kesempatan ini peneliti juga mewawancarai guru SDN 028 Kota Balikpapan mengatakan :

“Dalam menyusun RKAS seluruh guru dilibatkan untuk dimintai masukakan tentang kegiatan apa saja yang diperlukan dalam lingkungan sekolah serta kebutuhan-kebutuhan sekolah yang utama untuk kelancaran belajar mengajar dalam kelas.”(Hasil wawancara dengan salah satu guru di sekolah, tanggal 26 agustus 2019).

Serta peneliti juga ikut mewawancarai komite sekolah yang ada di SDN 028 Kota Balikpapan mengatakan :

“sebagai komite sekolah saya dimintai pertimbangan oleh pihak sekolah dalam penyusunan RKAS serta masing-masing kegiatan yang dibutuhkan oleh sekolah kemudian dirapatkan bersama-sama,

serta pengelompokan sumber dana BOSNAS dan BOSDA.”(Hasil wawancara dengan komite sekolah, tanggal 26 agustus 2019). 2. Buku Kas Umum

Peneliti melalukan wawancara dengan bendahara sekolah SDN 028 Kota Balikpapan mengatakan :

“Buku Kas Umum sudah ada dan sudah kita buat dan juga setiap transasksi yang ada langsung kita masukan ke dalam Buku Kas Umum agar tidak ada transaksi yang lupa dimasukan.”(Hasil wawancara dengan bendahara sekolah, tanggal 26 agustus 2019). 3. Buku Pembantu Kas

Peneliti melakukan wawancara dengan bendahara sekolah SDN 028 Kota Balikapan sebagai berikut :

“kita telah membuat Buku pembantu kas agar memudahkan sekolah dalam menyusun laporan keuangan dana BOS tersebut.”(Hasil wawancara dengan bendahara sekolah, tanggal 26 agustus 2019). 4. Buku pembantu Bank

Peneliti mewawancarai bendahara sekolah SDN 028 Kota Balikpapan Mengatakan :

“Buku Pembantu Bank juga kita buat hanya saja transasksi non tunai sangat sedikit atau bisa dikatakan tidak ada transaksi non tunai.”(Hasil wawancara dengan bendahara sekolah, tanggal 26 agustus 2019).