Evaluasi sIstem akuntansi penjualan tunai (studi kasus pada Toko Lotus Delanggu, Jawa Tengah)

Bebas

96

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI (Studi Kasus pada Toko Lotus Delanggu, Jawa Tengah). SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Yosef Sigit Prasetya NIM: 122114127. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERSEMBAHAN. “Stay hungry, stay foolish.” Steve Jobs. “Terbentur, terbentur, terbentur, terbentuk.” Tan Malaka. “When the world becomes standard, i will start caring about standards.” Rasmus Lerdorf. Karya ini dipersembahkan untuk: o Tuhan Yesus Kristus o Mama dan Alm. Papa o Indra o Eyang Kakung dan Alm. Eyang Putri o Saudara dan Keluarga o Sahabat dan teman-teman o Semua orang luar biasa yang selalu ada. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji Syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas karunianya sehingga penulis dapat menyelesaikan skripsi dengan judul “Evaluasi Sistem Akuntansi Penjualan Tunai”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Penulis mendapatkan dukungan, bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang sebesar - besarnya kepada : 1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2. Albertus Yudi Yunianto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma. 3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma. 4. Dr. FA. Joko Siswanto, MM., Akt., QIA., CA. selaku dosen pembimbing yang dengan sabar membimbing penulis dalam menyelesaikan skripsi ini. 5. A. Diksa Kuntara, S.E., MFA., QIA. selaku dosen pembimbing akademik.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Manager Toko Lotus yang telah memberikan izin dan data penelitian yang dibutuhkan penulis. 7. Mama, Indra, Eyang kakung serta saudara - saudara penulis. Terima kasih atas dukungan, doa, semangat dan perhatian yang diberikan hingga saat ini. 8. Sahabat - sahabat Wellhouse Welly, Kidung, Bayu, Linus, Oka, Eros, Jodi, Teteh, Richard, Alam, Vita, Sonny, Vincent. Terima kasih atas dukungan moral sehingga penulis dapat menyelesaikan penelitian ini. 9. Sahabat - sahabat kampus Adit, Herry, Rexa, Ando, Wawan, Lintang, Cindy. Terima kasih atas segala dukungan, keceriaan dan semangat selama kegiatan penelitian. 10.. Kedai Teaten, terima kasih atas dukungan sumber daya berupa internet. sehingga penulis dapat menyelesaikan skripsi ini. 11.. Coffindo, terima kasih atas dukungan berupa semangat, doa, dan sumber. daya berupa internet sehingga penulis dapat menyelesaikan skripsi ini. 12.. Junita Iklina, terima kasih atas dukungan, doa, dan motivasi sehingga. penulis dapat menyelesaikan penelitian ini.. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman. HALAMAN JUDUL.........................................................................................i HALAMAN PERSETUJUAN PEMBIMBING............................................. ii HALAMAN PENGESAHAN.......................................................................... iii HALAMAN PERSEMBAHAN.......................................................................iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS.........................v HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS...................... vi KATA PENGANTAR........................................................................................vii DAFTAR ISI...................................................................................................... x DAFTAR TABEL.............................................................................................. xii DAFTAR GAMBAR.........................................................................................xiii ABSTRAK......................................................................................................... xiv BAB I PENDAHULUAN.................................................................................1 A. Latar Belakang Masalah..................................................................... 1 B. Rumusan Masalah............................................................................... 3 C. Batasan Masalah..................................................................................3 D. Tujuan Penelitian.................................................................................3 E. Manfaat Penelitian.............................................................................. 4 F. Sistematika Penulisan......................................................................... 4 BAB II LANDASAN TEORI...........................................................................6 A. Organisasi Bisnis.................................................................................6 B. Sistem...................................................................................................7 C. Informasi..............................................................................................13 D. Akuntansi.............................................................................................14 E. Dokumentasi........................................................................................19 F. Pengendalian Internal......................................................................... 23 G. Penelitian Terdahulu........................................................................... 38 BAB III METODE PENELITIAN...................................................................38 A. Jenis Penelitian....................................................................................38 B. Tempat dan Waktu Penelitian.............................................................38 C. Subyek dan Obyek Penelitian............................................................ 38 D. Teknik Pengumpulan Data................................................................. 39 E. Teknik Analisis Data...........................................................................40 BAB IV GAMBARAN UMUM PERUSAHAAN......................................... 47 A. Sejarah Perusahaan............................................................................. 47 B. Lokasi Perusahaan...............................................................................48 C. Struktur Organisasi............................................................................. 48 D. Personalia.............................................................................................49 E. Pemasaran............................................................................................50 x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. F. Kegiatan Usaha................................................................................... 50 BAB V TEMUAN DAN PEMBAHASAN.....................................................51 A. Gambaran Sistem Penjualan Tunai....................................................51 B. Perbandingan Sistem Akuntansi Penjualan Tunai............................ 58 C. Evaluasi Sistem Akuntansi................................................................. 63 BAB VI PENUTUP...........................................................................................73 A. Kesimpulan..........................................................................................73 B. Keterbatasan Penelitian...................................................................... 73 C. Saran.....................................................................................................74 DAFTAR PUSTAKA........................................................................................ 75. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Halaman. Tabel 2.1 Simbol Flowchart............................................................................. 21 Tabel 2.1 Simbol Flowchart Lanjutan............................................................. 22 Tabel 2.1 Simbol Flowchart Lanjutan............................................................. 23 Tabel 3.1 Perbandingan Teori Fungsi...............................................................40 Tabel 3.2 Perbandingan Teori Dokumen......................................................... 41 Tabel 3.3 Perbandingan Teori Prosedur........................................................... 41 Tabel 3.3 Perbandingan Teori Prosedur Lanjutan........................................... 42 Tabel 3.4 Perbandingan Teori Catatan Akuntansi........................................... 42 Tabel 3.5 Perbandingan Teori Informasi..........................................................43 Tabel 3.6 Perbandingan Teori Pengendalian Internal..................................... 44 Tabel 5.1 Hasil Perbandingan Teori Fungsi.....................................................58 Tabel 5.2 Hasil Perbandingan Teori Dokumen................................................59 Tabel 5.3 Hasil Perbandingan Teori Prosedur................................................. 59 Tabel 5.3 Hasil Perbandingan Teori Prosedur Lanjutan................................. 60 Tabel 5.4 Hasil Perbandingan Teori Catatan Akuntansi................................. 60 Tabel 5.5 Hasil Perbandingan Teori Informasi................................................61 Tabel 5.6 Hasil Perbandingan Teori Pengendalian Internal........................... 62 Tabel 5.6 Hasil Perbandingan Teori Pengendalian Internal Lanjutan........... 63. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman. Gambar 1: Struktur Organisasi......................................................................... 48 Gambar 2: Flowchart Penjualan Tunai............................................................56 Gambar 4: Flowchart Sistem Akuntansi Penjualan Tunai............................. 65. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI (Studi Kasus pada Toko Lotus Delanggu, Jawa Tengah) Yosef Sigit Prasetya NIM : 122114127 Universitas Sanata Dharma Yogyakarta 2017 Tujuan penelitian ini adalah untuk mengevaluasi pelaksanaan sistem akuntansi penjualan tunai. Penelitian dilakukan di Toko Lotus. Teknik analisis yang digunakan yaitu dengan metode deskriptif kualitatif. Langkah - langkah dalam melakukan analisis yaitu: (1) Mendeskripsikan sistem akuntansi penjualan tunai secara detail meliputi fungsi yang terkait, prosedur yang telah berjalan di perusahaan, dokumen dan catatan akuntansi yang digunakan perusahaan, informasi yang dibutuhkan manajemen, pengendalian internal yang telah diterapkan, serta alur penjualan tunai dengan menggunakan flowchart, (2) Membandingkan hasil temuan lapangan dengan teori terkait dengan sistem informasi akuntansi penjualan tunai, (3) Mengevaluasi hasil perbandingan antara sistem penjualan tunai yang telah diterapkan perusahaan dengan teori dan mencoba memberikan solusi. Hasil analisis menunjukan bahwa sistem akuntansi penjualan tunai belum sesuai dengan teori. Perangkapan jabatan sering terjadi di dalam perusahaan, belum ada fungsi akuntansi dan pengiriman, serta belum mencantumkan nomor dan tanggal transaksi pada faktur penjualan.. xv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. EVALUATION OF CASH SALES ACCOUNTING SYSTEM (A Case Study at Lotus Store Delanggu, Jawa Tengah). Yosef Sigit Prasetya NIM : 122114127 Universitas Sanata Dharma Yogyakarta 2017. The purpose of this research was to evaluate the cash sales accounting system. This research was conducted at Toko Lotus. The analysis technique used was descriptive qualitative method. The steps in doing the analysis were: (1) Describe the detailed cash sales accounting system covering the related functions, the company’s existing procedure, accounting records and documents used by the company, information needed by management, the internal controls that have been applied, and the cash sales flow using flowchart. (2) Comparing the findings of the field with theories related to the cash sales accounting system. (3) Evaluate the comparative results between the cash sales system that the company has applied to theory and try to provide solutions. The results of the analysis show that the cash sales accounting system is not in accordance with the theory. Duplications often occur in the company, there is no accounting and delivery functions, and not yet included the number and date of the transaction on sales invoice.. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Perkembangan lingkungan bisnis saat ini telah pesat. Banyak pelaku bisnis mengembangkan lingkungan bisnisnya seiring dengan kebutuhan masyarakat yang beragam. Demi memenuhi kebutuhan masyarakat yang beragam dan menjaga eksistensi perusahaan, khususnya perusahaan dagang seperti toko, diperlukan inovasi baik dalam kegiatan promosi maupun di setiap produk yang ditawarkan. Setiap perusahaan tentunya menawarkan kualitas, harga yang terjangkau dan spesifikasi produk yang berbeda sebagai bentuk persaingan menarik hati pelanggan sehingga diharapkan dapat memperoleh laba yang optimal. Contoh produk yang beredar di pasaran yaitu alat tulis dan perlengkapan jahit. Produk tersebut banyak diminati masyarakat karena statusnya sebagai kebutuhan. Alat tulis merupakan kebutuhan masyarakat khususnya bagi pelajar, sedangkan perlengkapan jahit dibutuhkan masyarakat untuk menunjang penampilan di bidang fashion. Lingkungan bisnis yang berkembang akan menimbulkan berbagai permasalahan salah satunya adalah penyajian informasi. Pihak manajemen membutuhkan. informasi. sebagai. pertimbangan. dalam. pengambilan. keputusan. Informasi dihasilkan dari kegiatan operasional perusahaan seperti pencatatan akuntansi. Perusahaan pada umumnya memerlukan sistem akuntansi yang efektif dan efisien, khususnya dalam menyajikan informasi. 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. yang relevan bagi pihak manajemen, maupun pihak di luar perusahaan yang berkepentingan. Di era digitalisasi ini dukungan teknologi diharapkan dapat mewujudkan sistem akuntansi yang efektif dan efisien. Salah satu contoh sistem akuntansi yang diterapkan di perusahaan dagang yaitu sistem akuntansi penjualan tunai. Sistem tersebut meliputi fungsi dan prosedur dalam menangani transaksi penjualan tunai. Sistem informasi akuntansi penjualan tunai adalah bagian dari sistem informasi perusahaan yang menyajikan berbagai informasi seperti data produk, data transaksi penjualan tunai, data penerimaan kas dan lain - lain. Berdasarkan data tersebut, manager dapat mengambil keputusan seperti menambah jumlah persediaan barang dagang. Kesuksesan suatu sistem informasi akuntansi tidak hanya ditentukan oleh bagaimana sistem tersebut dapat menghasilkan informasi dengan baik, tetapi ditentukan juga oleh kesesuaiannya dengan lingkungan perusahaan,. yang. berarti penerapan sistem tersebut telah sesuai dengan teori seperti pemisahan fungsi dan wewenang. Meskipun sistem informasi akuntansi yang telah diterapkan terlihat sempurna, tetapi belum dapat dikatakan berhasil apabila pemakai sistem tidak dapat menggunakannya secara optimal. Penulis tertarik untuk mengadakan penelitian terkait dengan evaluasi sistem akuntansi penjualan tunai pada Toko Lotus Delanggu, Jawa Tengah. Penelitian ini.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. diharapkan dapat menemukan permasalahan yang muncul pada sistem akuntansi penjualan tunai yang sudah diterapkan oleh perusahaan. Setelah menemukan masalah yang terjadi pada sistem akuntansi penjualan tunai, maka selanjutnya penelitian ini mencoba memberikan saran mengenai sistem akuntansi penjualan tunai yang baik, dapat mengatasi masalah, dan dapat meningkatkan kinerja perusahaan.. B. Rumusan Masalah Apakah sistem akuntansi penjualan tunai yang telah diterapkan oleh Toko Lotus sesuai dengan teori ?. C. Tujuan Penelitian Untuk mengetahui apakah pelaksanaan sistem akuntansi penjualan tunai sudah sesuai dengan teori.. D. Manfaat Penelitian 1.. Bagi penulis Penelitian ini merupakan kesempatan bagi penulis untuk menambah wawasan mengenai penerapan sistem informasi akuntansi penjualan tunai pada Toko Lotus..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. 2.. Bagi universitas Penelitian ini diharapkan dapat menjadi referensi bagi mahasiswa Universitas Sanata Dharma.. 3.. Bagi Toko Lotus Penelitian ini diharapkan dapat menjadi informasi bagi perusahaan dalam. pelaksanaan dan pengembangan sistem informasi akuntansi. penjualan tunai.. E. Sistematika Penulisan Bab I. Pendahuluan Bab ini membahas mengenai latar belakang, rumusan masalah, batasan. masalah,. tujuan. penelitian,. manfaat. penelitian. dan. sistematika penulisan. Bab II. Landasan Teori Bab ini membahas mengenai berbagai teori yang digunakan sebagai dasar mengevaluasi sistem informasi akuntansi penjualan tunai pada perusahaan..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Bab III. Metode Penelitian Bab ini membahas mengenai jenis, waktu, dan tempat penelitian, subyek dan obyek penelitian, teknik pengumpulan data dan teknik analisis data. Bab IV. Gambaran umum perusahaan Bab ini membahas mengenai sejarah berdirinya perusahaan, lokasi perusahaan,. struktur. organisasi. perusahaan,. job. description,. personalia, pemasaran dan kegiatan usaha. Bab V. Evaluasi Bab ini membahas mengenai evaluasi sistem informasi akuntansi yang telah berjalan dengan teknik analisis yang digunakan. Bab VI. Penutup Bab ini berisi kesimpulan, keterbatasan penelitian dan saran..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Organisasi Bisnis Menurut Jusup, Al Haryono (2011: 20), Badan usaha. perseorangan. adalah. Bisnis yang hanya dimiliki oleh satu orang . Biasanya pemilik merangkap juga sebagai pimpinan perusahaan. Kebanyakan. badan. perseorangan merupakan perusahaan kecil seperti toko. usaha. misalnya. toko -. kelontong yang terdapat di mana - mana. Bidang usahaya ada yang. bergerak. di bidang perdagangan barang dan ada pula yang bergerak di. bidang jasa,. seperti misalnya salon kecantikan, bengkel mobil atau. motor, kantor. pengacara, kantor. Biasanya tidak. dibutuhkan modal awal yang banyak. mendirikan sebuah. akuntan,. dan. perusahaan perseorangan. Laba. dinikmati sendiri oleh. pemilik.. Sebaliknya. bila. lain. sebagainya.. untuk yang. mulai diperoleh. perusahaan. merugi,. pemilik harus. menanggungnya sendiri. Dalam hal perusahaan memiliki. utang,. pemilik. maka. bertanggungjawab. penuh. untuk. melunasinya. manakala keuangan perusahaan tidak mencukupi untuk melunasi utang tersebut. Tidak ada unit ekonomi dengan. pemisahan. secara hukum antara bisnis sebagai suatu. pemiliknya, namun sejalan dengan konsep entitas. 6.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. di atas, catatan akuntansi. aktifitas bisnis. harus. dilaksanakan. secara. terpisah dari catatan akutansi.. B. Sistem 1. Pengertian Sistem Sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai sebuah tujuan (Romney, Marshal B 2014: 3). 2. Pengertian Sistem Akuntansi Menurut Suwardjono (2003: 39), Sistem akuntansi (accounting system) mempelajari berbagai rancang bangun (design) prosedur - prosedur untuk pengumpulan, penciptaan, dan pelaporan data akuntansi yang paling sesuai dengan kebutuhan suatu perusahaan tertentu. Di dalamnya dibahas perangkat pencatatan, proses pencatatan, formulir, perlengkapan pengolahan data, dan aspek - aspek lain yang dapat digunakan untuk menyusun suatu sistem pengolahan data akuntansi yang efisien dan cermat (accurate). Istilah sistem akuntansi sekarang ini mempunyai konotasi pemrosesan data dengan cara kerja tangan (manual). Istilah sistem akuntansi sering digunakan untuk menunjuk pengertian sistem akuntansi manual sedangkan untuk sistem akuntansi komputerisasian.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. sering digunakan istilah sistem informasi akuntansi (SIA). 3. Jaringan Prosedur yang Membentuk Sistem Menurut Mulyadi (2016: 392), Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut: a.. Prosedur Order Penjualan Dalam prosedur ini fungsi penjualan menerima order dari. pembeli. dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembatalan harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli. b.. Prosedur Penerimaan Kas Dalam prosedur ini fungsi kas menerima pembayaran harga. barang. dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli. untuk. memungkinkan. pembeli. tersebut. melakukan. pengambilan barang yang dibelinya dai fungsi pengiriman. c.. Prosedur Penyerahan Barang Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli..

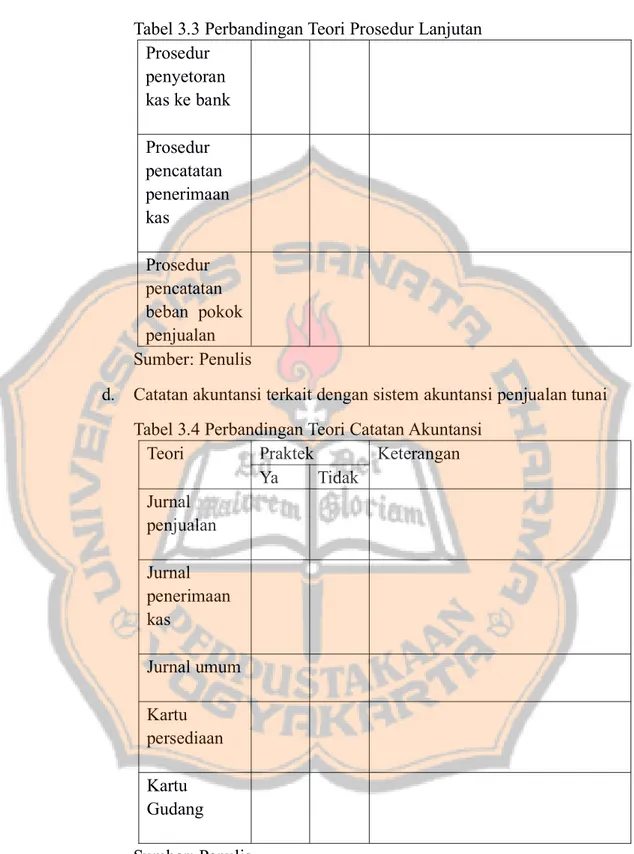

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. d.. Prosedur Pencatatan Penjualan Tunai Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.. e.. Prosedur Penyetoran Kas ke Bank Sistem. pengendalian. internal. terhadap. kas. mengharuskan. penyetoran dengan segera ke bank semua kas yang diterima ada suatu hari. Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh. f.. Prosedur Pencatatan Penerimaan Kas Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas. ke. dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas. g.. Prosedur Pencatatan Beban Pokok Penjualan Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi beban pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi beban pokok penjualan. ini,. fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan beban pokok penjualan ke dalam jurnal umum..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. 4. Menurut (Mulyadi, 2016: 380), Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur berikut ini: a. Prosedur penerimaan kas dari over-the-counter sales Dalam penjualan tunai ini, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over-the-counter sale ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan kartu kredit atau kartu debit, sebelum barang diserahkan kepada pembeli. Penerimaan kas dari over-the-counter sales dilaksanakan melalui prosedur berikut ini: 1) Pembeli memesan barang langsung kepada wiraniaga. (sales. person) di Bagian Penjualan. 2) Bagian Kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check), kartu kredit, atau kartu debit. 3) Bagian Penjualan memerintahkan Bagian Pengiriman menyerahkan barang kepada pembeli. 4) Bagian Pengiriman menyerahkan barang kepada pembeli. 5) Bagian Kasa menyetorkan kas yang diterima ke bank.. untuk.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. 6) Bagian Akuntansi mencatat pendapatan penjualan dalam jurnal penjualan. 7) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas. b.. Prosedur penerimaan kas dari cash-on-delivery sales (COD sales). Cash-on-delivery sales (COD sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan penjual. COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di Indonesia. COD sales melalui pos dilaksanakan dengan prosedur berikut ini: 1) Pembeli memesan barang lewat surat yang dikirim. melalui. kantor pos. 2) Penjual mengirimkan barang melalui kantor. pos. pengirim. dengan cara mengisi formulir COD sales di kantor pos. 3) Kantor pos pengirim mengirim barang dan formulir COD sales, sesuai dengan instruksi penjual kepada kantor pos penerima..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. 4) Kantor pos penerima, pada saat. diterimanya. barang. dan. formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales. 5) Pembeli membawa surat panggilan ke kantor pos penerima dan melakukan pembayaran sejumlah. yang. tercantum. dalam. formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan fiterimanya kas dari pembeli. 6) Kantor pos penerima memberi tahu kantor pos pengirim bahwa COD sales telah dilaksanakan. 7) Kantor pos pengirim memberi tahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli. c.. Prosedur penerimaan kas dari credit-card-sales. Sebenarnya kartu kredit bukan merupakan suatu tipe penjualan namum merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual, yang memberikan kemudahan baik bagi pembeli maupun bagi penjual. Kartu kredit dapat merupakan sarana pembayaran bagi pembeli, baik dalam over-the-counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau angkutan umum..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. C. Informasi 1. Pengertian Informasi Informasi adalah data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan (Romney, Marshal B 2006: 4). 2. Pengertian Nilai Informasi Nilai informasi adalah keuntungan yang dihasilkan oleh informasi dikurangi dengan biaya untuk memproduksinya. Keuntungan informasi meliputi. berkurannya. ketidakpastian,. peningkatan. pengambilan. keputusan, dan meningkatkan kemampuan untuk merencanakan dan menjadwalkan aktivitas (Romney, Marshal B 2006: 4). 3. Informasi yang Diperlukan Manajemen Mulyadi (2016: 385) menjelaskan mengenai informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah: a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu. b. Jumlah kas yang diterima dari penjualan tunai. c. Jumlah harga pokok produk yang dijual selama tertentu.. jangka. waktu.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. d. Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan pembeli ini tidak diperlukan oleh. managemen. dari. alamat kegiatan. penjualan tunai. e. Kuantitas produk yang dijual. f. Nama wiraniaga yang melakukan penjualan. g. Otorisasi pejabat yang berwenang.. D. Akuntansi 1. Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. (Romney, Marshal B 2014: 11). 2. Pengertian Transaksi Transaksi adalah perjanjian antara dua entitas untuk melakukan pertuakaran barang atau jasa atau kejadian lain yang dapat diukur dari segi ekonomioleh organisasi (Romney, Marshal B 2014: 7). 3. Pengertian Penjualan Tunai Penjualan tunai adalah kegiatan yang dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. terlebih dahulu sebelum barang diserahkan oleh perusahaan penjual kepada pembeli (Mulyadi 2016: 379). 4. Fungsi Terkait Transaksi Penjualan Tunai Mulyadi (2016: 385) menjelaskan berbagai macam fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai antara lain: a.. Fungsi Penjualan Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.. b.. Fungsi Kas Fungsi ini bertanggung jawab atas penerimaan kas dari pembeli.. c.. Fungsi Gudang Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.. d.. Fungsi Pengiriman Fungsi ini bertanggung jawab untuk menbungkus barang dan menyerahkan pembeli.. barang. yang. telah. dibayar. harganya. kepada.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. e.. Fungsi Akuntansi Fungsi. ini. penjualan. bertanggung. jawab. sebagai. pencatat. dan penerimaan kas dan pembuat laporan. transaksi. penjualan.. 5. Dokumen Terkait Sistem Akuntansi Penjualan Tunai Menurut Mulyadi (2016: 386), dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai: a. Faktur penjualan tunai Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. b. Pita register kas (cash register tape) Dokumen. ini. dihasilkan. oleh. fungsi. kas. dengan. cara. mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. c.. Credit card sales slip Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit. Bagi perusahaan yang menjual barang atau jasa, dokumen ini diisi oleh fungsi kas dan berfungsi.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit, untuk transaksi penjualan yang telah dilakukan kepada pemegang kartu kredit. d.. Bill of lading Dokumen ini merupakan bukti penyerahan barang dagang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD (Cash On Delivery) yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.. e.. Faktur Penjualan COD Dokumen ini digunakan untuk merekam penjualan COD.. f.. Bukti setor bank Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari.

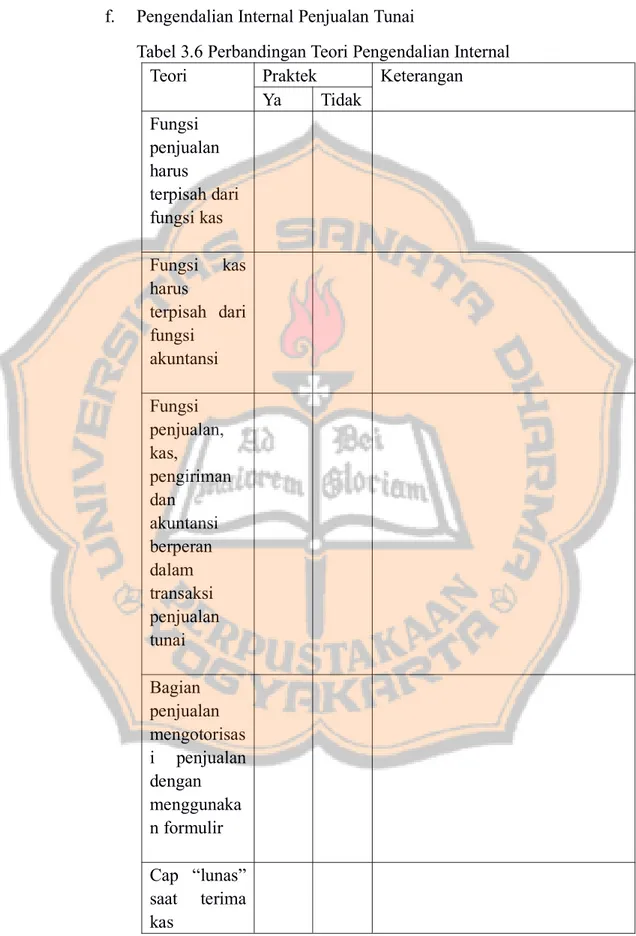

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. penjualan tunai ke dalam jurnal penerimaan kas. h.. Rekap beban pokok penjualan Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan). Data yang direkam dalam dokumen ini berasal dari kolom “jumlah harga” dalam kolom “pemakaian”. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual.. 6. Catatan terkait sistem akuntansi penjualan tunai Mulyadi (2016: 391) menjelaskan mengenai catatan akuntansi. yang. digunakan dalam sistem penerimaan kas dari penjualan tunai adalah: a.. Jurnal Penjualan Jurnal. Penjualan. digunakan. oleh. fungsi. akuntansi. untuk. mencatat dan meringkas data penjualan. b.. Jurnal Penerimaan Kas Jurnal penerimaan kas digunakn oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, di antaranya penjualan tunai.. dari.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. c.. Jurnal Umum Jurnal umum digunakan untuk mencatat harga pokok produk yang dijual.. d.. Kartu Persediaan Kartu. persediaan. digunakan. oleh. fungsi. akuntansi. untuk. mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan. ini. diselenggarakan. di. fungsi. akuntansi. untuk. mengawasi mutasi dan persediaan barang yang disimpan di gudang. e.. Kartu Gudang Kartu gudang digunakan untuk mencatat berkurangnya. kuantitas. produk yang dijual.. E. Dokumentasi 1. Pengertian Dokumentasi Dokumentasi menjelaskan cara sistem bekerja, termasuk siapa, apa, kapan, di mana, mengapa dan bagaimana entri data, pengolahan data, penyimpanan data, output informasi, dan sistem pengendalian. (Romney, Marshal B 2014: 59)..

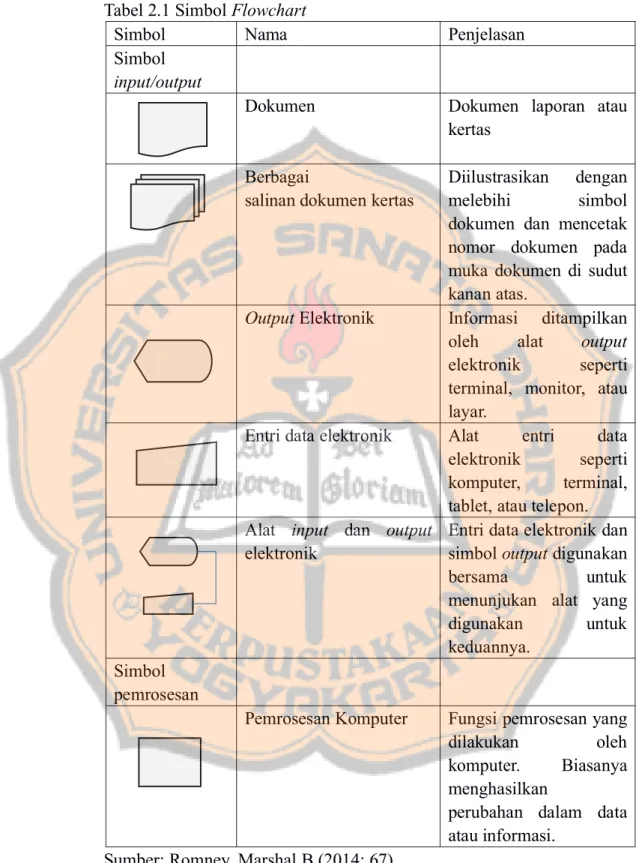

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. 2. Alat Dokumentasi Bagan alir atau flowchart adalah teknik analitis bergambar yang digunakan untuk menjelaskan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis. Bagan alir mencatat cara proses bisnis dilakukan dan cara dokumen mengalir melalui organisasi. Bagan alir juga digunakan untuk menganalisis cara meningkatkan proses bisnis dan arus dokumen. Menurut Romney, Marshal B (2014: 67), simbol bagan alir dibagi menjadi empat bagian antara lain: a.. Simbol input/output. b.. Simbol pemrosesan. c.. Simbol penyimpanan. d.. Simbol arus dan lain lain.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. Tabel 2.1 Simbol Flowchart Simbol Nama Simbol input/output Dokumen. Penjelasan. Dokumen laporan atau kertas. Berbagai salinan dokumen kertas. Diilustrasikan dengan melebihi simbol dokumen dan mencetak nomor dokumen pada muka dokumen di sudut kanan atas. Output Elektronik Informasi ditampilkan oleh alat output elektronik seperti terminal, monitor, atau layar. Entri data elektronik Alat entri data elektronik seperti komputer, terminal, tablet, atau telepon. Alat input dan output Entri data elektronik dan elektronik simbol output digunakan bersama untuk menunjukan alat yang digunakan untuk keduannya. Simbol pemrosesan Pemrosesan Komputer. Sumber: Romney, Marshal B (2014: 67). Fungsi pemrosesan yang dilakukan oleh komputer. Biasanya menghasilkan perubahan dalam data atau informasi..

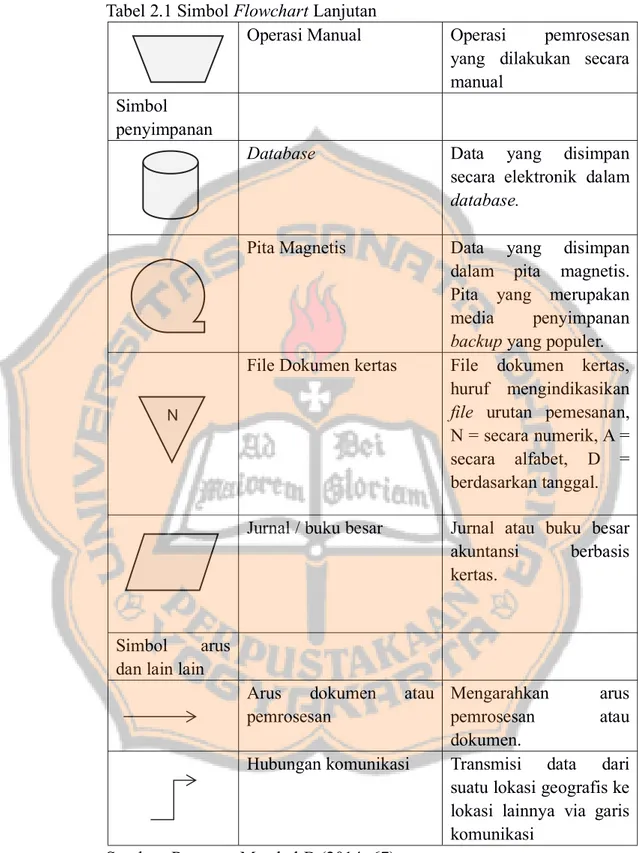

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Tabel 2.1 Simbol Flowchart Lanjutan Operasi Manual. Operasi pemrosesan yang dilakukan secara manual. Simbol penyimpanan Database. Data yang disimpan secara elektronik dalam database.. Pita Magnetis. Data yang disimpan dalam pita magnetis. Pita yang merupakan media penyimpanan backup yang populer. File dokumen kertas, huruf mengindikasikan file urutan pemesanan, N = secara numerik, A = secara alfabet, D = berdasarkan tanggal.. File Dokumen kertas N. Jurnal / buku besar. Jurnal atau buku besar akuntansi berbasis kertas.. Simbol arus dan lain lain Arus dokumen pemrosesan. atau Mengarahkan arus pemrosesan atau dokumen. Hubungan komunikasi Transmisi data dari suatu lokasi geografis ke lokasi lainnya via garis komunikasi Sumber: Romney, Marshal B (2014: 67).

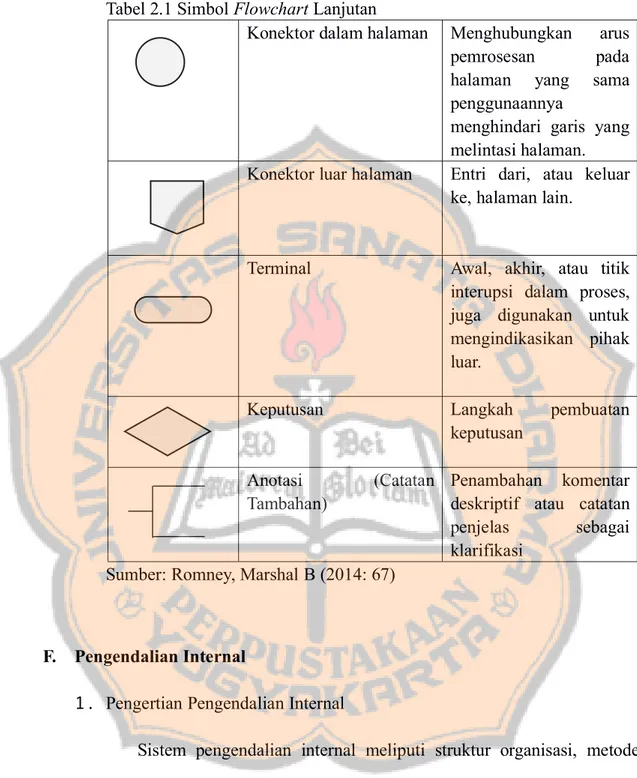

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Tabel 2.1 Simbol Flowchart Lanjutan Konektor dalam halaman. Konektor luar halaman. Menghubungkan arus pemrosesan pada halaman yang sama penggunaannya menghindari garis yang melintasi halaman. Entri dari, atau keluar ke, halaman lain.. Terminal. Awal, akhir, atau titik interupsi dalam proses, juga digunakan untuk mengindikasikan pihak luar.. Keputusan. Langkah keputusan. pembuatan. Anotasi Tambahan). (Catatan Penambahan komentar deskriptif atau catatan penjelas sebagai klarifikasi Sumber: Romney, Marshal B (2014: 67). F.. Pengendalian Internal 1. Pengertian Pengendalian Internal Sistem pengendalian internal meliputi struktur organisasi, metode dan. ukuran - ukuran yang dikoordinasikan untuk menjadga aset. organisasi, mengecek. ketelitian. dan. keandalan. data. akuntansi,. mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi 2016: 129)..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Menurut Romney, Marshal B (2014: 226), pengendalian internal adalah proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan - tujuan pengendalian berikut telah dicapai: a. Mengamankan aset-- mencegah. atau. mendeteksi. perolehan,. penggunaan, atau penempatan yang tidak sah. b. Mengelola catatan dengan detail yang baik untuk melaporkan aset perusahaan secara akurat dan wajar. c. Memberikan informasi yang akurat dan reliabel. d. Menyiapkan laporan keuangan yang sesuai dengan kriteria. yang. ditetapkan. e. Mendorong dan memperbaiki efisiensi operasional. f. Mendorong ketaatan terhadap kebijakan manajerial. yang. telah. ditentukan. g. Mematuhi hukum dan peraturan yang berlaku. 2. Unsur Pengendalian internal Mulyadi (2016: 130) menyebutkan beberapa unsur pokok sistem pengendalian intenal, antara lain: a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur Organisasi merupakan rerangka (Framework) pembagian tanggung jawab. fungsional. kepada. unit -. unit.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. organisasi yang dibentuk untuk melaksanakan kegiatan - kegiatan pokok perusahaan. b. Sistem wewenang dan prosedur pencatatan. yang. memberikan. perlindungan yang cukup terhadap aset, utang, pendapatan,. dan. beban. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi. dari pejabat yang memiliki wewenang untuk menyetujui. terjadinya transaksi tersebut,. Oleh karena itu, dalam. organisasi. harus dibuat sistem yang mengatur pembagian wewenang. untuk. otorisasi atas terlaksananya setiap transaksi. c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional. dan. sistem. wewenang dan prosedut pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara menjamin - cara yang. cara. untuk. praktik yang sehat dalam pelaksanaannya. Adapun cara umumnya. ditempuh. oleh. perusahaan. dalam. tercetak. yang. menciptakan praktik yang sehat adalah: 1) penggunaan. formulir. bernomor. pemakaiannya harus dipertanggung berwenang. Formulir merupakan otorisasi terlaksananya. transaksi. urut. jawabkan alat. untuk. sehingga. oleh. yang. memberikan pengendalian.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. pemakaiannya dengan menggunakan nomor urut tercetak, akan dapat menerapkan. pertanggung. jawaban. terlaksananya. transaksi. 2) Pemeriksaan. mendadak. (surprised audit).. Pemeriksaan. mendadak dilaksanakan tanpa pemberitahuan lebih. dahulu. kepada pihak yang akan diperiksa , dengan jadwal yang tidak teratur. Jika dalam suatu organisasi dilaksanakan pemeriksaan mendadak terhadap kegiatan - kegiatan pokoknya, hal ini akan mendorong karyawan melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan. 3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada tangan dari orang atau unit. organisasi lain.. transaksi dilaksanakan dengan campur tangan sehingga terjadi internal check. campur. Karena setiap pihak. lain,. terhadap pelaksanaan tugas. setiap unit organisasi yang terkait, maka setuao unit organisasi akan melaksanakan praktik yang sehat. dalam. pelaksanaan. tugasnya. 4) Perputaran jabatan (job rotation). Perputaran jabatan. yang. diadakan secara rutin akan dapat menjaga independensi pejabat.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. dalam melaksanakan tugasnya, sehingga persekongkolan. di. antara mereka dapat dihindari. 5) Keharusan pengambilan cuti bagi karyawan. yang. berhak.. Karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya. Selama. cuti,. jabatan. karyawan. yang. bersangkutan digantikan untuk sementara oleh pejabat yang lain, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan, diharapkan dapat diungkap oleh pejabat. yang. menggantikan untuk sementara tersebut. 6) Secara periodik diadakan pencocokan. fisik. catatannya. Untuk menjaga aset organisasi. aset dan. dengan mengecek. ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsiliasi atara aset secara fisik dengan catatan akuntansi atas aset tersebut. Sebagai contoh, secara periodik diadakan penghitungan. fisik. penghitungan. persediaan. kas. (cash count),. (inventory taking),. dan. penghitungan aset tetap. Hasil pengitungan ini digunakan untuk mengecek ketelitian dan keandalan data akuntansi yang dicatat dalam jurnal kas, buku pembantu pembantu aset tetap.. persediaan,. dan. buku.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 7) Pembentukan unit organisasai yang bertugas untuk mengecek efektivitas unsur - unsur sistem pengendalian internal yang lain. Unit organisasi ini disebut satuan pengawas intern atau pemeriksa intern (SPI). Agar. efektif. dalam. staf. menjalankan. tugasnya, satuan pengawas intern ini harus tidak melaksanakan fungsi operasi, fungsi penyimpanan, dan fungsi akuntansi, serta harus bertanggung jawab langsung kepada manajemen puncak (direktur utama). Adanya satuan. pengawas. intern. dalam. perusahaan akan menjamin efektivitas unsur - unsur. sistem. pengendalian internal, sehingga aset perusahaan akan terjamin keamanannya dan data akuntansi akan terjamin ketelitian dan keandalannya. d. Karyawan yang mutunya. sesuai. dengan. tanggung. jawabnya.. Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendoeong praktik yang sehat, semuanya sangat tergantung kepada manusia. yang. melaksanakannya.. Di. antara. unsur. pokok. pengendalian internal tersebut diatas, unsur mutu kartawan merupakan unsur sistem pengendalian internal yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Untuk mendapatakan karyawan yang kompeten dan dapat dipercaya, berbagai cara berikut ini dapat ditempuh: 1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. Untuk. memperoleh. karyawan. yang. mempunyai kecakapan yang sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang ada dalam perusahaan dan menentukan syarat - syarat yang dipenuhi oleh calon karyawan yang akan menduduki jabatan tersebut. Program yang baik dalam seleksi calon karyawan yang akan menjamin diperolehnya karyawan yang memiliki kompentensi seperti yang dituntut oleh jabatan yang akan didudukinnya. 2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, pekerjaannya.. sesuai. dengan. tuntutan. perkembangan.

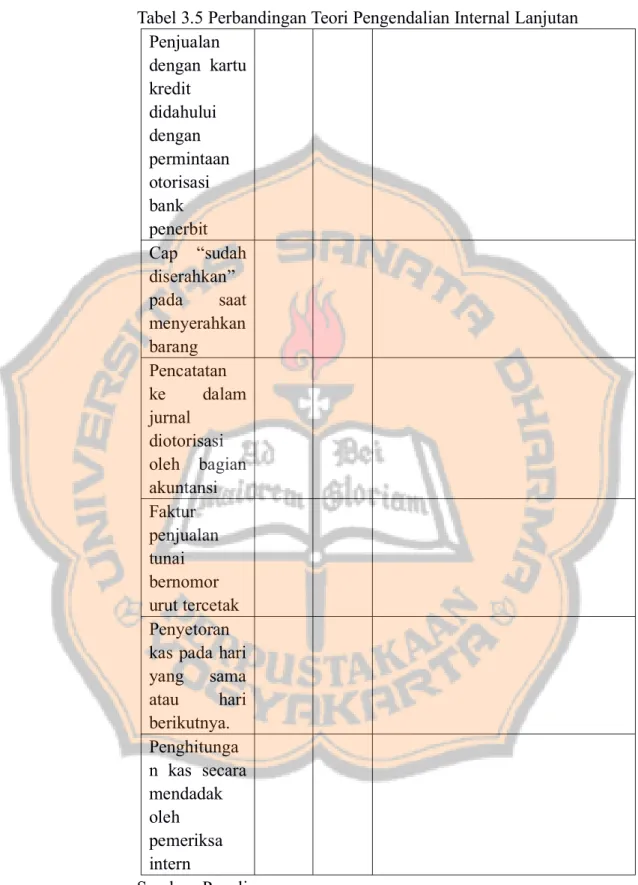

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. 3. Pengendalian internal penjualan tunai menurut Mulyadi (2016: 394), adalah sebagai berikut: a. Organisasi 1) Fungsi penjualan harus terpisah dari fungsi kas. Fungsi penjualan yang merupakan fungsi operasi harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek. Dalam struktur organisasi, fungsi penjualan berada di tangan bagian order penjualan dan fungsi kas berada di tangan bagian kasa. Penerimaan kas yang dilakukan bagian kasa akan dicek kebenarannya oleh bagian order penjualan karena dalam sistem penjualan tunai transaksi penerimaan kas dari penjualan tunai tidak akan terjadi tanpa diterbitkannya faktur penjualan tunai oleh bagian order penjualan. 2) Fungsi kas harus terpisah dari fungsi akuntansi. Berdasar unsur sistem pengendalian internal yang baik, fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain: fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk menjaga aset perusahaan dan menjamin ketelitian dan keandalan data.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. akuntansi. Dengan kata lain, suatu sistem yang menggabungkan fungsi akuntansi dengan kedua fungsi pokok yang lain: fungsi operasi dan fungsi penyimpanan akan membuka kesempatan bagi karyawan perusahaan untuk melakukan kecurangan dengan mengubah catatan akuntansi untuk menutupi kecurangan yang dilakukannya. Dalam struktur organisasi, fungsi kas berada di tangan bagian kasa dan fungsi akuntansi berada di tangan bagian jurnal. Pemisahan kedua fungsi pokok ini akan mencegah terjadinya penggunaan kas dari penjualan tunai oleh bagian kasa untuk kepentingan pribadinya 3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi. Tidak ada transaksi penjualan tunai yang dilaksanakan secara lengkap. hanya. oleh. satu. fungsi. tersebut.. Dengan. dilaksanakannya setiap transaksi penjualan tunai oleh berbagai fungsi tersebut akan tercipta adanya pengecekan intern pekerjaan setiap fungsi tersebut oleh fungsi yang lainnya..

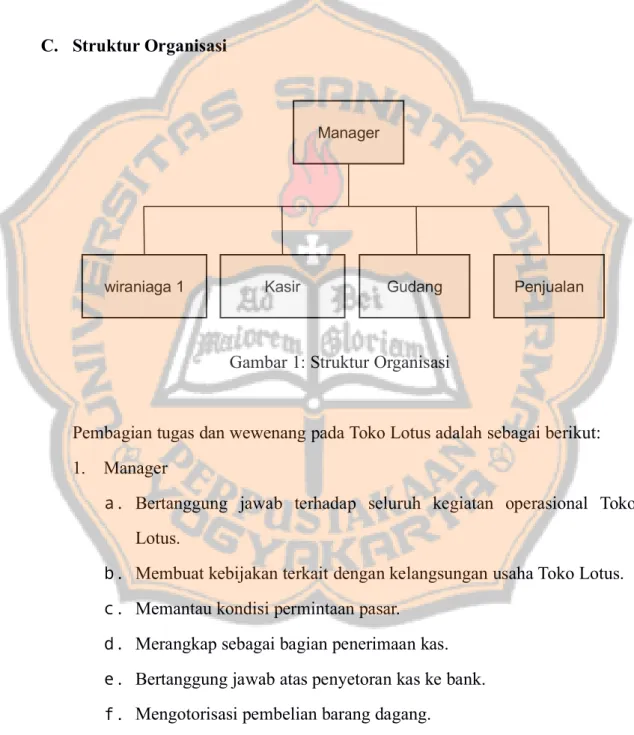

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. b.. Sistem Otorisasi dan Prosedur Pencatatan 1) Penerimaan Order dari. pembeli. diotorisasi. oleh. fungsi. penjualan dengan menggunakan formulir faktur penjualan tunai. Transaksi penjualan tunai dimulai dengan diterbitkannya faktur penjualan tunai oleh fungsi penjualan. Dengan formulir fungsi penerimaan kas akan. menerima. kas. dan. ini fungsi. pengiriman akan menyerahkan barang kepada pembeli. Faktur penjualan tunai harus diotorisasi oleh fungsi penjualan. agar. menjadi dokumen yang sahih, yang dapat dipakai sebagai dasar bagi fungsi penerimaan kas untuk menerima kas dari pembeli, dan menjadi. perintah. bagi. fungsi. pengiriman. menyerahkan barang kepada pembeli setelah harga. untuk barang. dibayar oleh pembeli tersebut, serta sebagai dokumen sumber untuk pencatatan dalam catatan akuntansi 2) Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut. Sebagai bukti bahwa fungsi penerimaan kas telah menerima kas dari pembeli, fungsi tersebut. harus. membubuhkan. cap. “lunas”. menempelkan pita register kas pada faktur penjualan. dan tunai..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Dengan cap “lunas” dan pita register kas tersebut. dokumen. faktur penjualan tunai dapat memberikan otorisasi bagi fungsi pengiriman untuk menyerahkan barang kepada pembeli. 3) Penjualan dengan kartu. kredit. bank. didahului. dengan. permintaan otorisasi dari bank penerbit kartu kredit. Masalah yang dihadapi oleh merchant dalam penjualan dengan. kartu. kredit dari bank adalah penentuan bonafiditas pemegang kartu kredit. Dalam sistem yang online, merchant dilengkapi dengan suatu alat yang dihubungkan secara online. dengan komputer. bank penerbit kartu kredit. Otorisasi diperoleh merchant dengan cara memasukan kartu kredit pelanggan ke dalam alat tersebut. Dengan alat ini. merchant. terhindar. dari. kemungkinan. ketidakbonafitan pemegang kartu kredit. Jika bukan online yang digunakan oleh perusahaan, untuk. sistem. menghindari. pemegang kartu kredit yang tidak bonafit, bagian kasa. harus. meneliti apakah pemegang kartu kredit tercantum dalam daftar hitan yang diterbitkan oleh bank penerbit kartu kredit. secara. berkala. 4) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah. diserahkan”. pada. faktur.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. penjualan tunai. Cap “sudah diserahkan” yang dibubuhkan oleh fungsi pengiriman pada faktur penjualan tunai telah diserahkannya barang kepada pembeli. membuktikan yang. berhak.. Dengan bukti ini fungsi akuntansi telah memperoleh bukti yang sahih untuk mencatat adanya transaksi penjualan tunai dengan mendebit akun kas dan mengkredit. akun. hasil. penjualan.. Kemudian, transaksi penjualan tersebut juga dicatat. dengan. mendebit beban pokok penjualan dan mengkredit persediaan barang. 5) Pencatatan ke dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap. Catatan akuntansi harus diisi informasi berasal dari dokumen sumber yang sahih (valid).. yang. Kesahihan. dokumen sumber dibuktikan dengan dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oeh yang berwenang. Dalam sistem penjualan tunai,. pejabat. pencatatam. mutasi piutang harus didasarkan pada faktur penjualan. tunai. sebagai dokumen sumber dan pita register kas sebagai dokumen pendukung..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. 6) Pencatatan ke dalam catatan akuntansi harus dilakukan karyawan yang diberi wewenang untuk. oleh. melaksanakannya.. Setiap pencatatan ke dalam caatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk mengubah catatan akuntansi tersebut. Sehabis karyawan tersebut memutakhirkan (up-date) catatan akuntansi berdasarkan dokumen sumber, ia harus membubuhkan tanda tangan dan tanggal pada dokumen sumber sebagai bukti telah dilakukannya pengubahan data yang dicatat dalam catatan akuntansi pada tanggal tersebut. Dengan cara ini maka tanggung. jawab. atas. pengubahan. catatan. akuntansi dapat dibebankan kepada karyawan tertentu, sehingga tidak ada satupun perubahan data yang dicantumkan. dalam. catatan akuntans yang tidak dipertanggungjawabkan. Pencatatan ke dalam jurnal penjualan dan jurnal penerimaan kas diotorisasi oleh. fungsi. akuntansi. (Bagian Jurnal). dengan. cara. membubuhkan tanda tangan dan tanggal pencatatan ke dalam dokumen sumber (Faktur Penjualan Tunai).. Pencatatan. ke. dalam kartu persediaan diotorisasi oleh bagian kartu persediaan dan biaya dengan cara membubuhkan dokumen sumber (faktur penjualan tunai).. tanda. tangan. pada.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. c.. Praktik yang sehat 1) Faktur penjualan tunai yang bernomor. urut. tercetak. dan. pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. Dalam organisasi, setiap transaksi keuangan hanya akan terjadi jika telah mendapat otorisasi yang berwenang. Otorisasi yang berwenang tersebut diwujudkan dalam tangan pada formulir. Dengan demikian. bentuk. untuk. dari tanda. mengawasi. semua transaksi keuangan yang terjadi dalam perusahaan dapat dilakukan dengan mengawasi. penggunaan. formulir. yang. digunakan sebagai media untuk otorisasi terjadinya transaksi tersebut. Salah satu cara pengawasan formulir (dan. dengan. demikian pengawasan terhadap terjadinya transaksi keuangan) adalah dengan merancang formulir yang bernomor urut tercetak. Untuk menciptakan praktik yang sehat formulir penting yang digunakan dalam perusahaan. 2) Jumlah kas yang diterima. dari. penjualan. seluruhnya ke bank pada hari yang sama. tunai. dengan. disetor transaksi. penjualan tunai atau hari kerja berikutnya. Penyetoran segera seluruh jumlah kas yang diterima dari penjualan tunai ke bank akan menjadikan jurnal kasperusahaan dapat diuji ketelitian dan.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. keandalannya dengan menggunakan informasi dari bank yang tercantum dalam rekening koran bank (bank statement). Jika kas yang diterima setiap hari disetor ke bank seluruhnya pada hari yang sama atau hari kerja berikutnya, bank. akan. mencatat. setoran tersebut dalam catatan akuntansinya. Dengan demikian jurnal kas perusahaan dapat dicek ketelitian dan keandalannya dengan catatan akuntansi. bank. dengan. rekonsiliasi catatan kas perusahaan dengan. cara. melakukan. rekening. koran. bank. 3) Penghitungan saldo kas yang ada di transaksi fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa Perhitungan kas secara periodik dan sevara mendadak. intern. akan. mengurangi resiko penggelapan kas yang diterima oleh kasir. Dalam penghitungan fisik kas ini dilakukan pencocokan antara jumlah kas hasil hitungan dengan jumlah kas yanf seharusnya ada menurut faktur penjualan tunai dan bukti penerimaan kas yang lain (misalnya bukti masuk)..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. G. Penelitian Terdahulu Harmanto, Yakobus Yuli (2011) melakukan penelitian mengenai Evaluasi Sistem Akuntansi Penjualan Tunai yang dilakukan di Dealer Yamaha Sumber Baru Motor Yogyakarta. Hasil penelitian menunjukan bahwa sistem akuntansi penjualan tunai yang telah diterapkan telah sesuai dengan teori. Hal ini disebabkan karena dalam praktek di lapangan, fungsi terkait, dokumen yang digunakan, catatan akuntansi yang digunakan, jaringan prosedur yang membentuk sistem, unsur pengendalian intern, yaitu struktur organisasi, sistem otorisasi dan pencatatan, dan praktik yang sehat sudah sesuai dengan teori. Simanjuntak, Frengki (2011) melakukan penelitian mengenai Evaluasi Sistem Akuntansi Penjualan Tunai yang dilakukan di Centro Ambarukmo Plaza Yogyakarta. Hasil penelitian menunjukan bahwa sistem informasi akuntansi penjualan tunai yang dilakukan oleh Centro sudah berjalan dengan baik. Setiawan, Stephanus Dicky (2013) melakukan penelitian mengenai Evaluasi Sistem Akuntansi Penjualan Tunai yang dilakukan oleh PT Pohon Cahaya Yogyakarta. Hasil penelitian ini menunjukan bahwa sistem akuntansi penjualan tunai yang terdapat di PT Pohon Cahaya sudah baik, karena dapat mendukung kegiatan operasional perusahaan. Dan hasil penelitian yang kedua.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. menunjukan bahwa sistem akuntansi penjualan tunai yang ada di PT Pohon Cahaya belum sesuai dengan teori. Ketidak sesuaian dengan teori karena tidak terdapat fungsi kas dan fungsi gudang, tidak terdapat jumlah pendapatan menurut jenis produk atau kelompok produk selama jangka waktu tertentu dan tidak terdapat nama wiraniaga yang melakukan penjualan, tidak terdapat pita register kas, Bill of Ladding dan faktur penjualan COD, tidak terdapat jurnal penjualan, kartu persediaan dan kartu gudang, tidak ada pemisahan fungsi kas dan fungsi akuntansi, tidak ada otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai dan jumlah kas yang diterima dari penjualan tunai tidak langsung disetor ke bank pada hari yang sama. Mone, Vinsensius Cici (2016) Melakukan penelitian mengenai Evaluasi Sistem Informasi Akuntansi Penjualan Tunai yang dilakukan di Minimarket KOPMA UNY. Hasil penelitian ini menunjukan bahwa sistem informasi akuntansi penjualan tunai yang dilakukan oleh Minimarket KOPMA UNY sudah sesuai dengan teori sistem informasi akuntansi penjualan. Berdasarkan penilaian pengendalian internal sistem yang ada di Minimarket KOPMA UNY dapat disimpulkan bahwa pengendalian internal sistem yang ada di Minimarket KOPMA UNY sudah sangat memadai..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang akan digunakan adalah studi kasus. Studi kasus merupakan penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan. Penelitian dilakukan dengan meneliti kegiatan yang terkait dengan. sistem informasi akuntansi penjualan tunai secara langsung.. Oleh karena itu hasil dan kesimpulan dari penelitian ini hanya berlaku untuk perusahaan yang bersangkutan.. B. Tempat dan Waktu Penelitian 1.. Penelitian ini dilaksanakan di Toko Lotus Delanggu, Jawa Tengah.. 2.. Penelitian ini dilakukan pada bulan juni tahun 2017.. C. Subyek dan Obyek Penelitian 1. Subyek penelitian terdiri dari manager, bagian penjualan, bagian gudang, bagian kas dan bagian akuntansi.. 40.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 2. Obyek penelitian ini adalah dokumen, catatan akuntansi, dan prosedur yang membentuk sistem akuntansi penjualan tunai saat ini.. D. Teknik Pengumpulan Data 1. Wawancara merupakan teknik pengumpulan data dengan mengajukan pertanyaan pertanyaan secara bebas baik terstruktur maupun tidak terstruktur dengan tujuan untuk memperoleh informasi secara luas mengenai obyek penelitian. 2. Observasi merupakan suatu metode yang digunakan oleh penelit pengamatan. langsung. terhadap. kegiatan. dengan. yang. cara. dilaksanakan. perusahaan. 3. Dokumentasi merupakan teknik pengumpulan data dengan mendokumentasikan data data perusahaan yang berkaitan dengan obyek penelitian.. 41.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. E. Teknik Analisis Data Teknik yang digunakan untuk menjawab rumusan masalah adalah: 1. Mendeskripsikan sistem akuntansi pada. Toko. lotus. secara. detail. meliputi fungsi yang terkait, prosedur yang telah berjalan di perusahaan, dokumen dan. catatan. akuntansi. yang. digunakan. perusahaan,. informasi yang dibutuhkan manajemen, pengendalian internal yang telah diterapkan, serta alur penjualan tunai dengan menggunakan flowchart. 2. Membandingkan hasil temuan lapangan yang ada di Toko Lotus dengan teori terkait dengan sistem informasi akuntansi penjualan tunai. a.. Fungsi - fungsi yang terkait dengan sistem akuntansi penjualan tunai Tabel 3.1 Perbandingan Teori Fungsi Teori Praktek Keterangan Ya Tidak Fungsi Penjualan Fungsi Kas Fungsi Gudang Fungsi Pengiriman Fungsi Akuntansi Sumber: Penulis.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. b.. Dokumen - dokumen terkait dengan. sistem. akuntansi penjualan. tunai Tabel 3.2 Perbandingan Teori Dokumen Teori Praktek Keterangan Ya Tidak Faktur penjualan tunai Bukti bank. setor. Rekapitulasi beban pokok penjualan Sumber: Penulis c.. Prosedur - prosedur terkait dengan sistem akuntansi penjualan tunai Tabel 3.3 Perbandingan Teori Prosedur Teori Praktek Keterangan Ya Tidak Prosedur order penjualan Prosedur penerimaan kas Prosedur penyerahan barang Prosedur pencatatan penjualan tunai Sumber: Penulis.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Tabel 3.3 Perbandingan Teori Prosedur Lanjutan Prosedur penyetoran kas ke bank Prosedur pencatatan penerimaan kas Prosedur pencatatan beban pokok penjualan Sumber: Penulis d.. Catatan akuntansi terkait dengan sistem akuntansi penjualan tunai Tabel 3.4 Perbandingan Teori Catatan Akuntansi Teori Praktek Keterangan Ya Tidak Jurnal penjualan Jurnal penerimaan kas Jurnal umum Kartu persediaan Kartu Gudang Sumber: Penulis.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. e.. Informasi Yang Dibutuhkan Manager Tabel 3.5 Perbandingan Teori Informasi Teori Praktek Keterangan Ya Tidak pendapatan penjualan menurut jenis produk selama jangka waktu tertentu kas yang diterima dari penjualan tunai Jumlah harga pokok produk yang dijual selama jangka waktu tertentu Nama dan alamat pembeli Kuantitas produk yang dijual Nama wiraniaga yang melakukan penjualan Otorisasi pejabat yang berwenang Sumber: Penulis.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. f.. Pengendalian Internal Penjualan Tunai Tabel 3.6 Perbandingan Teori Pengendalian Internal Teori Praktek Keterangan Ya Tidak Fungsi penjualan harus terpisah dari fungsi kas Fungsi kas harus terpisah dari fungsi akuntansi Fungsi penjualan, kas, pengiriman dan akuntansi berperan dalam transaksi penjualan tunai Bagian penjualan mengotorisas i penjualan dengan menggunaka n formulir Cap “lunas” saat terima kas Sumber: Penulis.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Tabel 3.5 Perbandingan Teori Pengendalian Internal Lanjutan Penjualan dengan kartu kredit didahului dengan permintaan otorisasi bank penerbit Cap “sudah diserahkan” pada saat menyerahkan barang Pencatatan ke dalam jurnal diotorisasi oleh bagian akuntansi Faktur penjualan tunai bernomor urut tercetak Penyetoran kas pada hari yang sama atau hari berikutnya. Penghitunga n kas secara mendadak oleh pemeriksa intern Sumber: Penulis.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 3.. Mengevaluasi hasil perbandingan antara sistem penjualan. tunai. yang. telah diterapkan perusahaan dengan teori dan mendeskripsikan berbagai masalah dan solusi..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Sejarah Perusahaan Toko Lotus didirikan pada tahun 1973 oleh ibu Sri Mulyani. Toko ini berlokasi di jalan stasiun 140, Gatak, Delanggu, Klaten. Toko ini menjual alat tulis dan perlengkapan jahit. Bermula dari kebutuhan masyarakat sekitar akan kain dan alat jahit, menjadi alasan Ibu Sri Mulyani untuk memulai usahanya. Ibu Sri Mulyani merupakan satu - satunya pengusaha kain dan alat jahit di lokasi tersebut hingga saat ini. Toko Lotus memiliki beberapa pemasok yang berlokasi di kota Surakarta, dan mensuplai persediaan barang dagangnya secara berkala. Pada akhir tahun 2016 Toko Lotus mengalami pergantian kepemimpinan yang kemudian diserahkan oleh cucunya yaitu Nikodemus Pradana. Nikodemus Pradana tidak memiliki pengetahuan di bidang akuntansi namun cakap dalam berbisnis. Beliau merupakan alumnus dari program studi psikologi Universitas Sanata Dharma. Pada masa kepemimpinan Nikodemus Pradana, terjadi pemangkasan karyawan yang semula berjumlah tujuh orang menjadi empat orang yang salah satunya adalah karyawan senior yang telah dipercaya oleh Ibu Sri Mulyani. Beliau juga memperluas bidang usahanya yang semula hanya menjual perlengkapan jahit, kini ditambah dengan menjual alat tulis. Nikodemus Pradana juga membuat sistem akuntansi sederhana sebagai bentuk pembaharuan dari sistem akuntansi sebelumnya.. 49.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. B. Lokasi Perusahaan Toko Lotus berlokasi di jalan Stasiun 140, Gatak, Delanggu, Klaten, Jawa Tengah. Toko ini bersebelahan dengan Pasar Delanggu sehingga menjadi lokasi yang strategis untuk melakukan kegiatan usaha.. C. Struktur Organisasi. Manager. wiraniaga 1. Kasir. Gudang. Penjualan. Gambar 1: Struktur Organisasi. Pembagian tugas dan wewenang pada Toko Lotus adalah sebagai berikut: 1.. Manager a. Bertanggung jawab terhadap seluruh kegiatan operasional Toko Lotus. b. Membuat kebijakan terkait dengan kelangsungan usaha Toko Lotus. c. Memantau kondisi permintaan pasar. d. Merangkap sebagai bagian penerimaan kas. e. Bertanggung jawab atas penyetoran kas ke bank. f. Mengotorisasi pembelian barang dagang..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. 2.. wiraniaga a. Melayani pelanggan terkait dengan informasi barang.. 3.. Gudang a. Bertanggung jawab atas persediaan barang dagang di gudang. b. Menghitung arus keluar masuk barang dagang.. 4. Penjualan a. Bertanggung jawab atas transaksi penjualan tunai. b. Membuat nota penjualan. 5. Kasir a. Bertanggung jawab atas kas perusahaan. b. Melakukan pengecapan nota.. D. Personalia 1. Toko Lotus memiliki empat orang karyawan diantaranya: a. wiraniaga. : Aisyah. b. Penjualan. : Kusnul. c. Gudang. : Vidi. d. Kasir. : Lusi. 2. Jam kerja yang telah ditetapkan Toko Lotus yaitu 07.30 sampai dengan 18.30. Hari kerja yang berlaku yaitu hari senin sampai dengan minggu. Tanggal merah tetap masuk kecuali hari raya Idul Fitri. 3. Fasilitas yang diperoleh karyawan berupa makan siang, wifi. dan. maksimal empat hari dalam setahun. 4. Penggajian karyawan dilakukan setelah awal bulan yaitu gaji pokok. 5. Tidak dibutuhkan keahlian khusus dalam perekrutan karyawan.. cuti.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. E. Pemasaran Kegiatan pemasaran yang dilakukan oleh Toko Lotus hanya menggunakan media sosial seperti Facebook dan Instagram.. F.. Kegiatan Usaha Toko Lotus bergerak di bidang penjualan alat tulis dan perlengkapan jahit. Produk yang dijual antara lain berbagai macam alat tulis seperti: buku, bolpoin, pensil dan berbagai macam perlengkapan jahit seperti: jarum jahit, kain Pouring, Ero, SPT, Prima, Flanel,. Strimin dan lain lain..

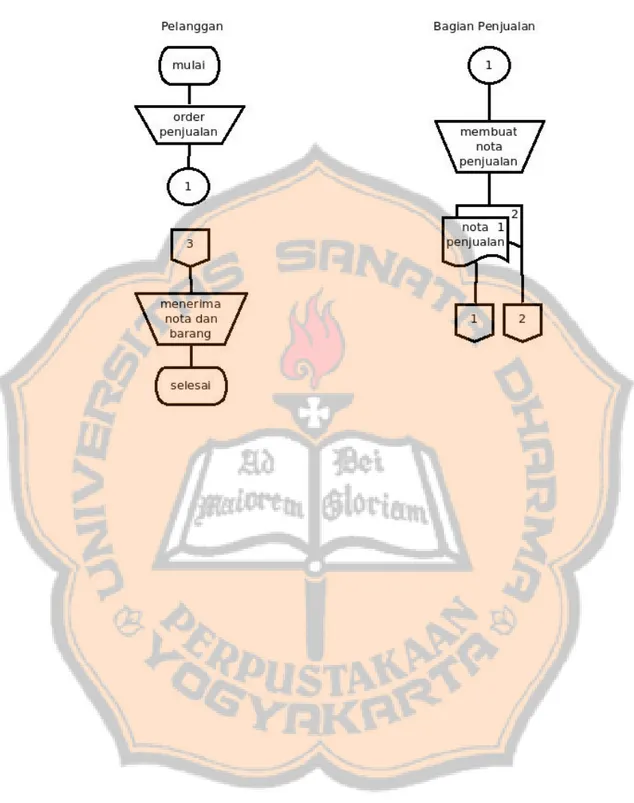

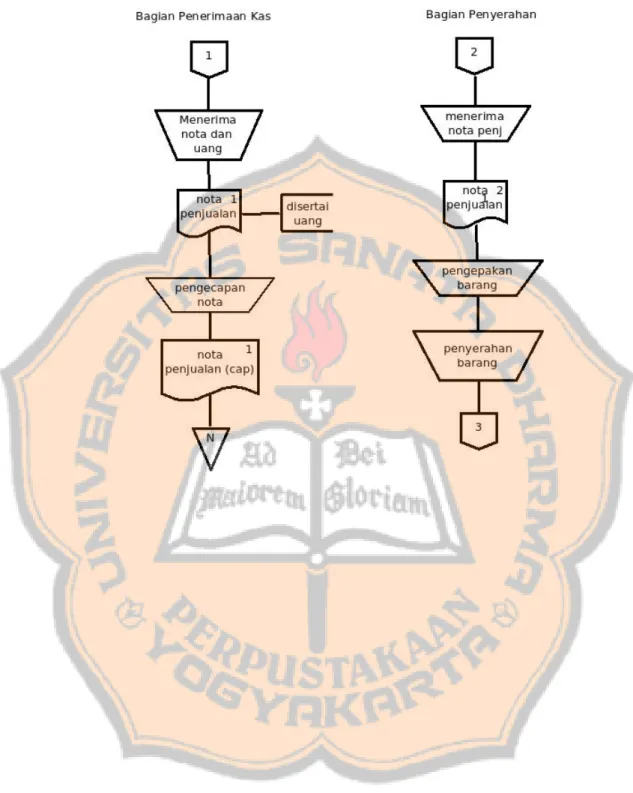

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V TEMUAN DAN PEMBAHASAN. A. Gambaran Sistem Penjualan Tunai Perusahaan 1. Deskripsi Fungsi Yang Terkait a. Bagian Wiraniaga Bagian. wiraniaga. melayani. pelanggan. dengan. menyediakan. informasi mengenai barang yang dijual seperti nama, jenis dan merk barang yang diinginkan pelanggan. b. Bagian Penjualan Bagian penjualan membuat nota rangkap dua terkait pesanan pelanggan. Nota rangkap yang pertama diserahkan kepada pelanggan untuk proses pembayaran, sedangkan nota rangkap yang kedua diserahkan kepada bagian gudang untuk proses pengepakan. c. Bagian Gudang Bagian Gudang melakukan pengepakan barang sesuai dengan pesanan pelanggan yang tertera pada nota rangkap yang kedua. Setelah proses pembayaran selesai, bagian gudang mencocokan nota rangkap pertama yang telah dicap dengan rangkap yang kedua sebelum menyerahkan barang kepada pelanggan. Nota penjualan. 53.

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. yang telah dicap diserahkan kepada bagian penerimaan kas untuk diarsipkan. d. Bagian Penerimaan Kas Bagian penerimaan kas menerima uang atau kas disertai dengan nota rangkap yang pertama dan melakukan pengecapan pada nota tersebut sebagai syarat untuk melakukan pengambilan barang. 2. Deskripsi Prosedur Yang Terkait a. Prosedur Order Penjualan Pada prosedur order penjualan, bagian penjualan membuat nota rangkap dua. Nota rangkap yang pertama diserahkan kepada pelanggan, sedangkan nota rangkap yang kedua diserahkan kepada bagian gudang. b. Prosedur Penerimaan Kas Pada prosedur penerimaan kas, bagian penerimaan kas menerima kas dari pelanggan dan melakukan pengecapan pada nota rangkap yang pertama. c. Prosedur Penyerahan Barang Pada prosedur penyerahan barang, bagian gudang membandingkan nota rangkap yang pertama dan kedua sebelum menyerahkan barang kepada pelanggan..

(71) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 55. d. Prosedur Penyetoran Kas ke Bank Pada prosedur penyetoran kas ke bank, bagian penerimaan kas menyetorkan kas ke Bank pada hari berikutnya. 3. Deskripsi Dokumen Yang Terkait a. Nota Nota digunakan untuk mencatat transaksi penjualan tunai seperti nomor nota, nama barang, jumlah barang, harga satuan barang dan total tagihan. Nota ini berfungsi sebagai pengantar untuk melakukan proses pembayaran, pengepakan barang, dan untuk penghitungan kas. 4. Deskripsi Catatan Yang Terkait a. Kartu Gudang Perusahaan telah melakukan pencatatan mengenai berkurangnya kuantitas produk yang dijual. Catatan ini diotorisasi oleh bagian gudang. 5. Informasi Yang Diperoleh Manajemen a. Jumlah kas yang diterima dari penjualan. tunai.. Informasi. ini. diperoleh dari buku rekening bank. b. Kuantitas produk yang dijual. Informasi ini diperoleh dari pencatatan keluarnya barang dagang yang dilakukan oleh bagian gudang..

(72) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 56. 6. Deskripsi Pengendalian Internal a. Fungsi penjualan terpisah dari fungsi. kas.. Fungsi. penjualan. dilakukan oleh bagian penjualan, sedangkan fungsi kas dilakukan oleh bagian penerimaan kas. b. Bagian penjualan mengotorisasi. transaksi. penjualan. menggunakan formulir atau nota penjualan dengan. dengan. nomor. urut. penerimaan. kas. tercetak. c. Manager yang merangkap. sebagai. bagian. menyetorkan kas pada hari kerja berikutnya. d. Manager sering melakukan pemeriksaan kas secara mendadak. 7. Deskripsi Alur Penjualan Tunai Alur sistem penjualan tunai yang diterapkan oleh Toko Lotus dimulai dari Pelanggan melakukan pemesanan barang kepada bagian penjualan. Bagian penjualan mencatat pesanan pelanggan berupa no transaksi, nama barang, jumlah barang dan total penjualan ke dalam nota penjualan rangkap dua. Nota penjualan rangkap yang pertama diserahkan kepada pelanggan sebagai pengantar untuk melakukan pembayaran sedangkan nota penjualan rangkap yang kedua diserahkan kepada bagian gudang untuk proses pengepakan barang. Pelanggan menyerahkan nota penjualan rangkap yang pertama beserta uang kepada bagian penerimaan kas.

(73) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 57. dilanjutkan dengan pengecapan nota penjualan tersebut sebagai bukti bahwa kas telah diterima. Bagian kas menyerahkan kembali nota penjualan yang telah dicap tersebut kepada pelanggan untuk diserahkan kepada bagian gudang sebagai syarat pengambilan barang. Bagian gudang menerima nota penjualan yang telah dicap tersebut kemudian mencocokannya dengan nota penjualan rangkap yang kedua. Barang pesanan diserahkan kepada pelanggan disertai dengan nota rangkap pertama yang telah dicap. Berikut ini adalah gambaran sistem akuntansi penjualan tunai yang telah diterapkan pada Toko Lotus dalam bentuk bagan alir atau flowchart :.

(74) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 58. Gambar 3: Flowchart Penjualan Tunai Sumber: Toko Lotus.

(75) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 59. Gambar 3: Flowchart Penjualan Tunai (Lanjutan) Sumber: Toko Lotus.

(76) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 60. B. Perbandingan Sistem Akuntansi Penjualan Tunai Perbandingan sistem akuntansi penjualan tunai Toko Lotus saat ini. dengan. teori dikategorikan sebagai berikut: 1.. Fungsi - fungsi yang terkait dengan sistem akuntansi penjualan tunai Tabel 5.1 Hasil Perbandingan Fungsi Teori Praktek Keterangan Ya Tidak Fungsi Penjualan. Fungsi Kas. Fungsi Gudang. Fungsi Penyerahan. Fungsi Akuntansi. Sumber: Data diolah. v. v. v. v. v. Fungsi ini bertanggung jawab untuk menerima order dari pelanggan, membuat nota penjualan yang diserahkan kepada pelanggan untuk melakukan pembayaran. Fungsi ini bertanggung jawab untuk menerima uang dari pelanggan. Fungsi ini bertanggung jawab untuk menyediakan barang pesananan dan menyerahkannya kepada fungsi pengiriman. Fungsi ini berfungsi untuk melakukan pengepakan barang yang telah di order oleh pelanggan. Perusahaan belum menggunakan fungsi akuntansi secara khusus. Manager hanya menghitung laba atau rugi dengan membandingkan nota penjualan harian.

(77) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 61. 2.. Dokumen - dokumen terkait dengan sistem akuntansi penjualan tunai Tabel 5.2 Hasil Perbandingan Dokumen Teori Praktek Keterangan Ya Tidak Faktur penjualan Perusahaan menggunakan faktur v tunai penjualan untuk mencatat pesanan pelanggan Bukti setor bank Bukti ini diisi oleh manager saat v menyetorkan kas ke bank. Rekapitulasi Manager tidak melakukan v beban pokok pencatatan harga pokok penjualan penjualan sehingga tidak ada rekapitulasi. Sumber: Data diolah. 3.. Prosedur - prosedur terkait dengan sistem akuntansi penjualan tunai Tabel 5.3 Hasil Perbandingan Prosedur Teori Praktek Keterangan Ya Tidak Prosedur order Fungsi penjualan menerima order v penjualan penjualan dari pelanggan, membuat nota penjualan dan diserahkan ke pelanggan untuk melakukan pembayaran. Prosedur Fungsi penerimaan kas menerima v penerimaan kas uang beserta nota dari pelanggan sehingga dapat mengambil barang di fungsi persediaan barang dagang. Prosedur Fungsi persediaan barang dagang v penyerahan menyerahkan barang beserta nota barang penjualan kepada pelanggan Prosedur Perusahaan mencatat penjualan v pencatatan tunai ke dalam nota penjualan penjualan tunai Sumber: Data diolah.

(78) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 62. Tabel 5.3 Hasil Perbandingan Prosedur Lanjutan Prosedur v Manager menyetor kas dari hasil penyetoran kas ke penjualan tunai pada hari kerja bank berikutnya. Prosedur Penerimaan kas tidak dicatat ke v pencatatan dalam jurnal penerimaan kas. penerimaan kas Prosedur Perusahaan hanya menggunakan v pencatatan beban nota pembelian sebagai catatan pokok penjualan harga pokok penjualan. Sumber: Data diolah 4.. Catatan akuntansi terkait dengan sistem akuntansi penjualan tunai Tabel 5.4 Hasil Perbandingan Catatan Akuntansi Teori Praktek Keterangan Ya Tidak Jurnal penjualan Perusahaan tidak mencatat v transaksi penjualan tunai. Jurnal penerimaan Perusahaan tidak mencatat v kas penerimaan kas secara khusus. Kas terekam pada nota penjualan yang diarsipkan. Jurnal umum Perusahaan tidak melakukan v pencatatan transaksi penjualan tunai ke dalam jurnal umum. Kartu persediaan Perusahaan hanya menggunakan v nota pembelian sebagai catatan harga pokok penjualan. Kartu Gudang Perusahaan telah mencatat v berkurangnya kuantitas produk yang dijual. Sumber: Data diolah.

(79) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 63. 5. Informasi Yang Dibutuhkan Manager Tabel 5.5 Hasil Perbandingan Informasi Teori Praktek Keterangan Ya Tidak Jumlah v Perusahaan belum melakukan pendapatan pencatatan mengenai jenis produk penjualan yang terjual dalam jangka waktu menurut jenis tertentu. produk selama jangka waktu tertentu kas yang diterima v Perusahaan menggunakan buku dari penjualan rekening bank atau bukti setor tunai bank sebagai catatan kas yang diterima dari penjualan tunai Jumlah harga v Penulis belum melakukan pokok produk pencatatan khusus terkait dengan yang dijual harga pokok produk yang dijual selama jangka selama jangka waktu tertentu. waktu tertentu Nama dan alamat v Perusahaan tidak mencantumkan pembeli nama dan alamat pembeli pada nota. Kuantitas produk v Perusahaan melakukan pencatatan yang dijual sederhana terkait dengan kuantitas barang yang terjual. Nama wiraniaga v Perusahaan tidak mencantumkan yang melakukan nama wiraniaga yang melakukan penjualan penjualan. Otorisasi pejabat v Bagian penjualan mengotorisasi yang berwenang transaksi penjualan, bagian penyerahan mengotorisasi penyerahan dan bagian kas mengotorisasi penerimaan kas. Sumber: Data diolah.

(80) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 64. 6.. Pengendalian Internal Penjualan Tunai Tabel 5.6 Hasil Perbandingan Pengendalian Internal Teori Praktek Keterangan Ya Tidak Fungsi penjualan v Penerimaan kas diotorisasi oleh harus terpisah manager yang merangkap sebagai dari fungsi kas fungsi penerimaan kas. Fungsi kas harus v Perusahaan belum memiliki terpisah dari fungsi akuntansi. fungsi akuntansi Fungsi penjualan, v Perusahaan belum memiliki kas, pengiriman fungsi akuntansi dan akuntansi berperan dalam transaksi penjualan tunai Bagian penjualan mengotorisasi penjualan dengan menggunakan formulir. v. Bagian penjualan mencatat pesanan pelanggan ke dalam formulir berupa faktur penjualan.. Cap “lunas” saat menerima kas. v. Bagian penerimaan kas membubuhkan cap “lunas” pada faktur saat penerimaan kas. Perusahaan belum menerapkan penjualan dengan kartu kredit. Penjualan dengan kartu kredit didahului dengan permintaan otorisasi bank penerbit. v. Cap “sudah diserahkan” pada saat menyerahkan barang. v. Sumber: Data diolah. Bagian gudang tidak membubuhkan cap “sudah diserahkan pada saat menyerahkan barang”..

(81) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 65. Tabel 5.6 Hasil Perbandingan Pengendalian Internal Lanjutan Pencatatan ke v Perusahaan belum memiliki dalam jurnal bagian akuntansi. diotorisasi oleh bagian akuntansi Faktur penjualan v tunai bernomor urut tercetak Penyetoran kas v pada hari yang sama atau hari berikutnya dan melibatkan pihak lain sebagai internal check. Penghitungan kas v secara periodik dan mendadak oleh pemeriksa intern Sumber: Data diolah. Faktur penjualan memiliki nomor urut untuk mempermudah pengarsipan. Manager yang merangkap sebagai fungsi penerimaan kas menyetorkan kas pada hari kerja berikutnya.. Manager sering melakukan pemeriksaan kas secara mendadak.. C. Evaluasi Sistem Akuntansi Berdasarkan temuan, flowchart dan tabel perbandingan diatas, penulis menemukan penjualan. adanya masalah yang muncul dari sistem akuntansi tunai yang telah diterapkan oleh perusahaan. Berikut adalah. deskripsi dari diusulkan.. berbagai masalah yang ditemui dan solusi yang dapat.

Gambar

+7

Dokumen terkait

Masalah pertama, banyak orang yang meyakini bahwa selain petunjuk nabi SAW adalah lebih baik daripada petunjuk beliau dibantah dengan pendapat bahwa sunnah berdiri sendiri

Kuantiti dan peratusan pelajar yang melakukan operasi pengeluaran menggunakan mesin dan peralatan semasa latihan industri berdasarkan jantina. Kuantiti dan peratusan pelajar

Reducing Emissions from Deforestation and Forest Degradation atau Pengurangan Emisi dari Deforestasi dan Degradasi Hutan (REDD+) adalah sebuah inisiatif global untuk mengurangi

Data dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dari sumbernya dan diperoleh dari jawaban atas pertanyaan yang telah

Bentuk pengenalan ini bertujuan untuk memahamkan beberapa istilah yang digunakan terkait verb, sekaligus agar siswa tidak rancu dengan modal, have, do, to be, auxiliary

Tipe penelitian yang digunakan oleh penulis dalam penelitian ini adalah tipe penelitian deskriptif kualitatif ( descriptive research ) yang diartikan sebagai prosedur

Teknik perbanyakan lempuyang wangi secara in-vitro telah dikuasai; media dasar MS dengan perlakuan ZPT (auksin, sitokinin dan thidiazuron) dengan konsentrasi yang tepat

Ditinjau dari proses pengolahannya, agregat yang digunakan dalam pembuatan campuran aspal dapat dibedakan menjadi: agregat alam, agregat alam yang mengalami proses pengolahan,