BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Energi

Energi yang bersifat abstrak yang sukar dibuktikan, tetapi dapat dirasakan adanya. Energi atau yang sering disebut tenaga, adalah suatu pengertian yang sering sekali digunakan orang. Menurut Caffal (1995) energi tidak dapat diciptakan dan tidak dapat dimusnahkan, dapat dikonversikan atau berubah dari bentuk energi yang satu ke bentuk energi yang lain, misalnya pada kompor di dapur, energi yang tersimpan dalam minyak tanah diubah menjadi api. Jadi energi adalah kemampuan dari suatu sistem untuk melakukan kerja pada sistem yang lain.

Energi adalah suatu besaran yang secara konseptual dihubungkan dengan transformasi, proses atau perubahan yang terjadi. Besaran ini seringkali dikaitkan dengan perpindahan sebuah gaya atau perubahan temperatur, sehingga memungkinkan penentuan satuan Joule (energi yang dibutuhkan untuk menaikkan temperatur sebesar 1 derajat per satuan massa material). Dalam keperluan praktis, energi sering kali dikaitkan dengan jumlah bahan bakar atau konsumsi jumlah listrik.

Dunia industri memerlukan energi dalam jumlah yang besar. Energi tersebut di antaranya digunakan untuk keperluan menjalankan mesin-mesin industri. Sumber energi yang digunakan di bidang industri biasanya berasal dari listrik dan bahan bakar fosil seperti solar, bensin, dan gas. Seperti telah disebutkan di atas bahwa salah satu sumber energi yang digunakan di bidang industri adalah energi listrik. Sumber energi ini dirasakan sangat penting peranannya dalam perkembangan industri yang semakin modern. Berdasarkan kementrian ESDM tahun 2013 pertumbuhan kebutuhan energi listrik di Indonesia mencapai 7,1% per tahun hingga akhir tahun 2012. Energi listrik di industri diperlukan untuk menggerakkan motor-motor listrik sebagai tenaga penggerak utama pada mesin proses, pemanas komponen tertentu pada alat, pendinginan, penerangan, dll. Dari semua keperluan tersebut, konsumsi energi terbesar adalah menggerakkan motor-motor listrik.

Salah satu faktor yang perlu mendapat perhatian penting dalam penggunaan energi primer di Indonesia adalah ketergantungan pada minyak bumi. Berdasarkan data kementrian ESDM tahun 2010, didapatkan bahwa minyak bumi masih menjadi dominan penggunaan energi yaitu sekitar 46,8% disusul gas 24,3% dan kemudian batubara 23,9%. Jadi saat ini penggunaan energi tak terbarukan masih sekitar 95%. Dan pertumbuhan penggunaan energi primer dari tahun ke tahun menunjukan trend yang terus meningkat.

Salah satu hasil penelitian yang dilakukan, menunjukkan bahwa Indonesia tergolong Negara pengguna energi yang boros. Parameter yang digunakan untuk mengukur pemborosan energi adalah elastisitas dan intensitas energi. Elastisitas energi adalah perbandingan antara pertumbuhan konsumsi energi dan pertumbuhan

ekonomi. Elastisias energi Indonesia berada pada kisaran 1,04 – 1,35 dalam kurun waktu 1985 – 2000, sementara Negara-negara maju berada pada kisaran 0,55-0,65 pada kurun waktu yang sama.

2.2 Manajemen Energi

Pengertian manajemen energi berdasarkan PERMEN ESDM No. 14 Tahun 2012 adalah kegiatan terpadu untuk mengendalikan konsumsi energi agar tercapai pemanfaatan energi yang efektif dan efisien untuk menghasilkan keluaran yang maksimal melalui tindakan teknis secara terstruktur dan ekonomis untuk meminimalisasi pemanfaatan energi termasuk energi untuk proses produksi dan meminimalisasi konsumsi bahan baku dan bahan pendukung.

Manajemen energi berdasarkan Wikipedia Indonesia adalah program terpadu yang direncanakan dan dilaksanakan secara sistematis untuk memanfaatkan sumberdaya energi dan energi secara efektif dan efisien dengan melakukan perencanaan, pencatatan, pengawasan dan evaluasi secara kontinu tanpa mengurangi kualitas produksi/pelayanan. Tujuan manajemen energi yaitu konservasi sumber daya, perlindungan iklim, dan penghematan biaya. Bagi konsumen, manajemen energi menjadikan mereka mendapatkan akses terhadap energi sesuai dengan yang mereka butuhkan. Manajemen energi sangat terkait dengan manajemen lingkungan, manajemen produksi, logistik, dan fungsi terkait bisnis lainnya.

Verein Deutscher Ingenieure memberikan definisi manajemen energi sebagai “kegiatan yang proaktif, pengadaan barang yang terorganisasi dan sistematik, konversi, distribusi, dan penggunaan energi yang memenuhi kebutuhan, dengan memperhitungkan tujuan lingkungan dan ekonomi.” [Sumber Wikipedia]

Tujuan manajemen energi di dalam industri yaitu : Optimalisasi pemanfaatan sumber daya energi dan energi

Meningkatkan efisiensi penggunaan sumber daya energi dan energi Pemanfaatan peluang untuk meningkatkan daya saing perusahaan

Berikut prinsip-prinsip dasar manajemen energi : 1. Perencanaan (Planning)

Perencanaan adalah suatu kegiatan membuat tujuan dalam system manajemen energi. Perencanaan diikuti dengan berbagai kegiatan sebagai upaya untuk mewujudkan tujuan yang telah direncanakan. Dalam hal manajemen energi perencanaan sangat penting karena merupakan hal dasar untuk pengolahan energi. Dalam sistem manajemen energi perencanaan menyangkut berbagai bidang mulai dari pengolahan energi primer, pemanfaatan energi, hingga pengelolaan energi tersebut. Sehingga energi dapat digunakan secara maksimal yanpa merugikan pihak-pihak yang bersangkutan.

2. Pengorganisasian (Organizing)

Pengorganisasian adalah suatu kegiatan pengaturan dalam system manajemen energi. Dalam upaya pengaturan energi bertujuan untuk menghemat energi, karena dengan adanya pengaturan maka dapat diketahui energi yang dibutuhkan dan energi yang tidak dibutuhkan sehingga tidak terbuang sia-sia.

3. Pengarahan (Directing)

Pengarahan adalah suatu kegiatan menata atau mengelola untuk meningkatkan efektifitas dan efisiensi energi. Dengan adanya pengarahan maka energi dapat dikelola dengan baik sehingga enegi bermanfaat dengan sempurna.

4. Pengendalian (Controlling)

Pengendalian adalah suatu kegiatan untuk mengatur pemakaian energi yang ada. Dengan adanya pengendalian maka suatu penggunaan energi dapat termonitoring dalam pemakaiannya. Bentuk pengendalian energi seperti pembatasan penggunaan energi tertentu, konversi energi, dll. Sehingga energi yang ada akan selalu terjaga kelestariannya.

Kebanyakan Efisiensi energi di industri dicapai melalui perubahan dalam “Bagaimana Energi di Manage” dalam sebuah fasilitas industri, daripada melalui instalasi teknologi baru. Mengelola Energi secara aktif memerlukan perubahan organisasi pada budaya.

2.3 Metode Penghematan Energi

Energi dapat diibaratkan seperti uang, karena sangat vital bagi kebutuhan suatu perusahaan atau industri dan juga kini persediaan dari energi yang tidak dapat diperbaharui sudah mulai menipis. Pemakaian haruslah bijaksana, se-produktif dan se-efisien mungkin. Karena harga dari energi tersebut tidaklah murah, maka sebagai suatu perusahaan atau industri haruslah melakukan upaya yang bertitik berat pada penghematan pemakaian energi.

Suatu peluang penghematan adalah potensi yang dimiliki untuk menghemat pemakaian listrik. Oleh karena itu upaya penghematan haruslah diarahkan untuk:

a. Dapat menurunkan daya terpasang dengan meminimumkan bebah peralatan/sistem dengan meningkatkan efisiensi kerjanya.

b. Pengurangan jam kerja, atau

Peluang penghematan yang mungkin ada pada suatu bangunan meliputi:

a. Selubung bangunan, pengurangan perolehan panas pada selubung bangunan melalui jendela-jendela kaca dan pintu-pintu kaca dengan peneduh luar. Pengurangan perolehan panas tersebut dilakukan dengan pelapisan jendela/pintu tadi dengan film yang memantulkan panas atau dengan penyekat cuaca dan pendempulan. Hal ini dapat dilakukan karena dengan penyekatan dan pendempulan jendela/pintu yang kurang baik akan menaikkan beban pendinginan/pemanasan karena ilfiltrasi/eksfiltrasi udara. Selain cara tersebut di atas yang berhubungan dengan penghematan energi pada selubung bangunan adalah isolasi dan warna yang lebih terang untuk atap dan dinding serta plafon atap yang berventilasi.

b. Penyetelan Mesin Pendingin, cakupan pada penyetelan mesin pendingin yang dapat menghemat/mengurangi penggunaan energi listrik dapat dilakukan dengan cara setting temperatur air pendinginan, penyimpanan thermal, penggantian menara pendingin yang tidak memadai lagi, penggunaan sistem pemompaan primer dan sekunder, pemompaan putaran variabel/pemasangan pompa kecil secara paralel, pemanfaatan kembali panas air kondenser dan penggantian chiller yang sudah tidak efisien lagi.

c. Unit- unit Pengendalian Udara (Air Handling Unit), peluang penghematan energi listrik yang dapat dilakukan pada sistem AHU dengan cara melakukan konversi dan volume udara variabel, isolasi pekerjaan saluran, koreksi kebocoran saluran udara dan mengurangi ruangan-ruangan yang membutuhkan kondisi udara yang khusus.

d. Pengendalian, peluang penghematan energi listrik yang dapat dilakukan pada sistem pengendalian yaitu dengan cara penjadwalan saat start/stop sistem, setelan pengendalian thermostat dan kontrol pada sistem penerangan/peralatan yang menggunakan energi listrik.

2.4 Audit Energi

Audit energi adalah teknik yang dipakai untuk menghitung besarnya konsumsi energi dan mengenali cara-cara untuk penghematannya. Audit Energi bertujuan mengetahui "Potret Penggunaan Energi" dan mencari upaya peningkatan efisiensi penggunaan energi.

2.4.1 Konsep Audit Energi

Audit energi adalah proses evaluasi pemanfaatan energi dan identifikasi peluang penghematan energi serta rekomendasi peningkatan efisiensi pada pengguna sumber energi dan pengguna energi dalam rangka konservasi energi. Audit energi dilaksanakan sekurang-kurangnya pada poses dan pengguna energi terutama secara berkala paling sedikit satu kali dalam tiga tahun.

Proses audit dapat dilakukan oleh auditor internal maupun eksternal, namun auditor-auditor tersebut wajib memiliki sertifikat kompetensi sesuai dengan peraturan perundang-undangan. Standar kompetensi auditor energi di bidang industri dan gedung sedang dalam proses penetapan oleh Menteri Energi dan Sumber Daya Mineral (MESDM).

Rekomendasi audit energi yang bersifat no maupun low cost wajib diterapkan dalam jangka waktu kurang dari satu tahun, selain itu rekomendasi yang memerlukan perubahan proses atau yang memerlukan investasi dan

memenuhi kriteria teknis dan ekonomis wajib diterapkan dalam jangka menengah atau kurang dari 5 tahun.

Tetapi rekomendasi audit energi tidak dapat dilaksanakan karena sesuatu hal, maka pengguna energi dan pengguna sumber energi harus memberikan penjelasan baik secara teknis maupun ekonomis.

2.4.2 Klasifikasi Audit Energi

Jangkauan audit energi dimulai dari survey data sederhana hingga pengujian data yang sudah ada secara rinci, digabungkan dengan uji coba pabrik secara khusus, yang dirancang untuk menghasilkan data baru. Lamanya pelaksanaan suatu audit bergantung pada besar dan jenis fasilitas proses pabrik dan tujuan audit itu sendiri.

Survei awal atau Audit Energi Awal (AEA) dapat dilaksanakan dalam waktu satu atau dua hari untuk instalasi pabrik yang sederhana, namun untuk instalasi pabrik yang lebih komplek diperlukan waktu yang lebih lama. AEA terdiri dari dua bagian, yaitu :

1. Survey Manajemen Energi

Surveyor (auditor energi) mencoba untuk memahami kegiatan manajemen yang sedang berlangsung dan kriteria putusan investasi yang mempengaruhi proyek konservasi.

2. Survey Energi Teknis

Bagian teknis dari AEA secara singkat mengulas kondisi dan operasi peralatan dari pemakai energi yang penting (misalnya boiler dan sistem uap) serta instrumentasi yang berkaitan dengan efisiensi energi. AEA akan dilakukan dengan menggunakan sesedikit mungkin instrumentasi portable. Auditor energi akan bertumpu pada pengalamannya dan mengumpulkan

data yang relevan dan mengadakan observasi yang tepat, sehingga memberikan diagnosa situasi energi pabrik secara cepat.

AEA sangat berguna untuk mengenali sumber-sumber pemborosan energi dan tindakan-tindakan sederhana yang dapat diambil untuk mengingkatkan efisiensi energi dalam jangka pendek. Contoh tindakan yang dapat diidentifikasi dengan mudah ialah hilang atau cacatnya instalasi, kebocoran uap dan udara tekan, peralatan yang tidak dapat digunakan, kurangnya control yang tepat terhadap perbandingan udara dan bahan bakar di dalam peralatan pembakar.

AEA seharusnya juga mengungkapkan kurang sempurnanya pengumpulan dan penyimpanan analisa data, dan area dimana pengawasan manajemen perlu diperketat. Hasil yang khas dari AEA ialah seperangkat rekomendasi tentang tindakan berbiaya rendah yang segera dapat dilaksanakan dan rekomendasi audit yang lebih ekstensif untuk menguji dengan lebih teliti area pabrik yang terpilih.

Audit Energi Terinci (AET) biasanya dilakukan sesudah AEA, dan akan membutuhkan beberapa minggu bergantung pada sifat dan kompleksitas pabrik. Selain mengumpulkan data pabrik dari catatan yang ada, instrumentasi portable digunakan untuk mengukur parameter operasi yang penting yang dapat membantu team mengaudit energi dalam neraca material dan panas pada peralatan proses. Pengujian sebenarnya yang dijalankan serta instrument yang diperlukan bergantung pada jenis fasilitas yang sedang dipelajari, serta tujuan, luas dan tingkat pembiayaan program manajemen energi.

Jenis uji yang dijalankan selama audit energi terinci mencakup uji efisiensi pembakaran, pengukuran suhu dan aliran udara pada peralatan utama yang menggunakan bahan bakar, penentuan penurunan faktor daya yang disebabkan oleh berbagai peralatan listrik, dan uji sistem proses untuk operasi yang masih di dalam spesifikasi.

Setelah mendapatkan hasil uji, auditor energi menganalisa hasil tersebut melalui suatu kalkulasi dengan menggunakan materi pendukung yang ada (misalnya table, bagan). Kemudian hasil uji tersebut digunakan untuk menyusun neraca energi, dimulai dari setiap peralatan yang diuji dan selanjutnya instalasi pabrik seluruhnya. Dari neraca energi, dapat ditentukan efisiensi peralatan dan ada tidaknya peluang penghematan biaya energi. Setelah itu, dilakukan pengujian lebih rinci terhadap setiap peluang, perkiraan biayanya dan manfaat dari pilihan-pilihan yang telah ditentukan.

Dalam beberapa hal, auditor energi tidak dapat memberikan rekomendasi mengenai suatu investasi khusus, mengingat resikonya atau karena total investasinya terlalu besar. Dalam hal ini, auditor energi akan memberikan suatu rekomendasi mengenai studi kelayakan. Hasil akhir AET akan berupa laporan terinci yang memuat rekomendasi dengan manfaat dan biaya terkait serta program pelaksanaannya.

Secara umum cukup sulit untuk menyimpulkan besarnya penghematan yang dapat diidentifikasi melalui audit energi. Namun begitu penghematan biasanya mendekati jumlah yang cukup berarti, sekalipun melalui audit energi yang paling sederhana. Sebagai petunjuk kasar, audit energi awal diharapkan

dapat mengidentifikasi penghematan sebesar 10 persen yang umumnya dapat dicapai melalui house keeping instalasi pabrik.

2.4.3 Tujuan Audit Energi

Setelah mendapatkan hasil uji, auditor energi menganalisa hasil tersebut melalui suatu kalkulasi dengan menggunakan materi pendukung yang ada (misalnya tabel, bagan). Kemudian hasil uji tersebut digunakan untuk menyusun neraca energi, dimulai dari setiap peralatan yang diuji dan selanjutnya instalasi pabrik seluruhnya. Dari neraca energi, dapat ditentukan efisiensi peralatan dan ada tidaknya peluang penghematan biaya energi. Setelah itu, dilakukan pengujian lebih rinci terhadap setiap peluang, perkiraan biayanya dan manfaat dari pilihan-pilihan yang telah ditentukan.

Dalam beberapa hal, auditor energi tidak dapat memberikan rekomendasi mengenai suatu investasi khusus, mengingat resikonya atau karena total investasinya terlalu besar. Dalam hal ini, auditor energi akan memberikan suatu rekomendasi mengenai studi kelayakan (misalnya penggantian boiler, perubahan tungku pembakaran, penggantian sistem uap air dan perubahan proses).

Hasil akhir AET akan berupa laporan terinci yang memuat rekomendasi disertai dengan manfaat dan biaya terkait serta program pelaksanaannya. Secara umum cukup sulit untuk menyimpulkan besarnya penghematan yang dapat diidentifikasi melalui audit energi. Namun begitu, penghematan biasanya mendekati jumlah yang cukup berarti, sekalipun melalui audit energi yang paling sederhana. Sebagai petunjuk kasar, audit energi awal diharapkan dapat mengidentifikasi penghematan sebesar 10 persen, yang umumnya dapat dicapai melalui tindakan house keeping pada instalasi pabrik atau tindakan lain yang

memerlukan investasi modal kecil. Audit energi terinci seringkali dapat mencapai penghematan sebesar 20 persen atau lebih untuk jangka menengah dan panjang.

2.4.4 Prosedur Audit Energi

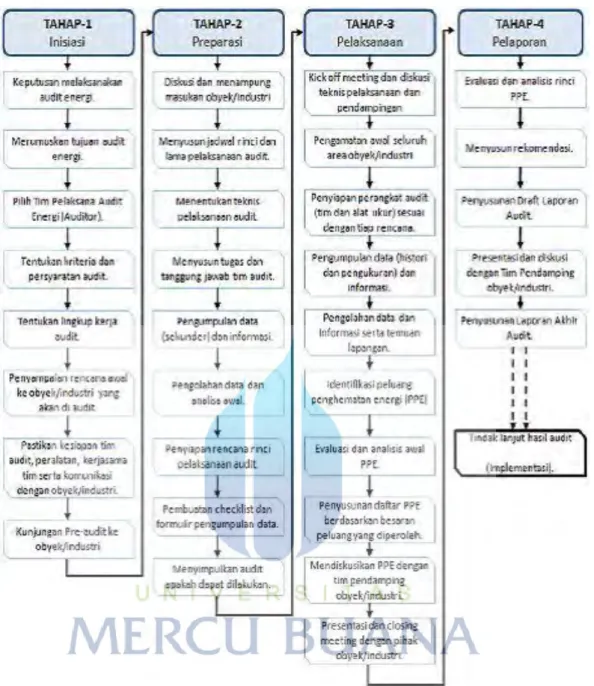

Pelaksanaan audit energi merupakan gabungan interaksi antara tim auditor dan obyek audit. Agar interaksi berjalan dengan baik dan efektif, langkah-langkah yang perlu dilakukan adalah:

- Inisiasi kegiatan audit;

- Penyiapan/preparasi pelaksanaan audit; - Pelaksanaan audit;

- Evaluasi dan Pelaporan

Gambar 2.1 merupakan bagan alir pelaksanaan audit yang menggambarkan berbagai kegiatan awal calon pelaksana sampai ke kegiatan akhir audit energi. Tahap 1 dan Tahap 2 merupakan tahapan yang dilakukan oleh calon auditor sampai pada kesimpulan apakah audit dapat dilakukan secara keseluruhan atau hanya dilakukan pada beberapa bagian berdasarkan evaluasi awal yang dilakukan.

Gambar 2.1 Bagan Alir Prosedur Pelaksanaan Audit energi

Setelah mendapatkan kesimpulan bahwa pelaksanaan audit akan dilakukan, maka perlu ditentukan berbagai langkah atau prosedur yang akan dilakukan. Prosedur yang dipakai akan bervariasi menurut ruang lingkup audit yang diusulkan serta menurut ukuran dan jenis fasilitas. Prosedur berikut ini secara umum biasa digunakan untuk pelaksanaan/eksekusi audit energi .

Berikut ini adalah tahapan dalam audit energi : 1. Audit energi awal

Audit awal pada prinsipnya dapat dilakukan sendiri oleh pemilik atau pengelola sebuah gedung atau bangunan,berdasarkan data dan rekening pembayaran energi yang dikeluarkan dan pengamatan social. Pada prinsipnya audit energy awal merupakan pengumpulan dan penyusunan data historis energy tahun sebelumnya.

Kegiatan audit energi awal :

Pengumpulan data sekunder pada suatu fasilitas energi, seperti: proses industri, pabrik, dan bangunan (gedung perkantoran, rumah sakit dan mall). Data yang diambil antara lain:

• Gambar teknik bangunan sesuai pelaksana konstruksi;

• Jenis dan jumlah layanan dan/atau produk yang dihasilkan dalam kurun waktu tertentu;

• Pemakaian energi dalam kurun beberapa tahun terakhir;

• Pembayaran rekening listrik, bahan bakar (solar, IDO, LPG, HFO, dsb) dan air beberapa tahun terakhir;

• Tingkat produksi dan hunian bangunan.

Berdasarkan data tersebut di atas dapat dihitung :

• Rincian luas bangunan gedung dan luas total bangunan (m2); • Tingkat produktifitas tahunan perusahaan (ton, m3, bale, unit, dsb); • Konsumsi energi gedung dan/atau fasilitas produksi per-tahun (kWh, MJ, dll)

• Indek kinerja energi dari perusahaan (kWh/unit produk, MJ/unit produk) • Biaya energi spesifik (Rp/unit produk).

Berdasarkan referensi lain (Sulistyowati, 2012) kegiatan pada audit energy awal meliputi sebagai berikut :

1. Dokumentasi bangunan yang dibutuhkan adalah gambar teknik bangunan sesuai pelaksanaan konstruksi (as built drawing), terdiri dari: Tapak, denah dan potongan bangunan gedung seluruh lantai. Denah instalasi pencahayaan bangunan seluruh lantai. Diagram satu garis listrik, lengkap dengan penjelasan penggunaan daya listriknya dan besarnya penyambungan daya listrik PLN serta besarnya daya listrik cadangan dari Diesel Generating Set.

2. Pembayaran rekening listrik bulanan bangunan gedung selama satu tahun terakhir dan rekening pembelian bahan bakar minyak (BBM), bahan bakar gas (BBG), dan air.

3. Tingkat hunian bangunan (occupancy rate). 2. Audit energi singkat

Audit energi singkat bertujuan untuk melakukan identifikasi kemungkinan kebocoran energi dan kemungkinan upaya konservasi energi. Audit singkat pada dasarnya merupakan kelanjutan dari audit energi awal. Pada audit singkat pengumpulan data primer dan/atau pengukuran harus dilakukan, sedemikian sehingga titik atau wilayah yang merupakan sumber pemborosan energi dapat teridentifikasi.

Keluaran yang diperoleh dari audit energi singkat: • Titik-titik terjadinya pemborosan;

• Besar pemborosan dan prospek penghematan yang dapat dilakukan; • Langkah-langkah yang harus dilakukan untuk mencapai prospek penghematan energi melalui langkah sederhana (low- atau no-cost), investasi menengah dan investasi tinggi;

• Potensi perbaikan IKE. 3. Audit energi lengkap

Maksud audit energi detail pada dasarnya untuk melakukan kajian energi pada tingkat studi kelayakan terutama terkait dengan rencana investasi untuk mencapai target penghematan energi yang maksimal. Audit energi detil dapat merupakan kelanjutan dari audit energi singkat tapi dapat pula merupakan satu kegiatan tersendiri tetapi meliputi aspek audit awal dan singkat. Didalam audit detil dapat merupakan audit pada suatu fasilitas/peralatan, sub-sistem ataupun seluruh kesatuan sistem/produksi. Didalam audit detil pengukuran detil yang mendalam adakalanya diperlukan.

Keluaran dari audit detil meliputi:

• Informasi rinci mengenai situasi keenergian dari obyek yang diteliti; • Potensi, peluang dan oposi tindakan konservasi energi;

• Rekomendasi tindakan yang secepatnya layak dilakukan khususnya untuk opsi yang low-cost;

• Spesifikasi peralatan dan/atau sistem teknologi energi yang perlu diinvestasikan;

• Kelayakan investasi meliputi analisa finansial, meliputi antara lain: ROI, IRR, payback period, resiko dan analisa sensitifitas;

• Penyajian alternatif skema pendanaan, seperti: ESCO, leasing, dan pinjaman.

4. Audit energi rinci

Audit energi rinci dilakukan bila nilai IKE lebih besar dari nilai target yang ditentukan, maka perlu diadakan:

1. Penelitian dan pengukuran konsumsi energi audit energi rinci perlu dilakukan bila audit energi awal memberikan gambaran nilai Intensitas Konsumsi Energi (IKE) listrik lebih dari nilai target yang ditentukan; 2. Audit energi rinci perlu dilakukan untuk mengetahui profil penggunaan energi pada bangunan gedung, sehingga dapat diketahui peralatan pengguna energi apa saja yang pemakaian energinya cukup besar;

3. Kegiatan yang dilakukan dalam penelitian energi adalah mengumpulkan dan meneliti sejumlah masukan yang dapat mempengaruhi besarnya kebutuhan energi bangunan gedung, dan dari hasil penelitian dan pengukuran energi dibuat profil penggunaan energi bangunan gedung.

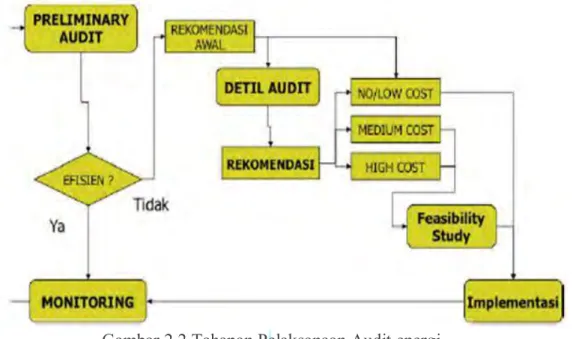

Model Pengukuran energi : Seluruh analisis energi bertumpu pada hasil pengukuran. Hasil pengukuran harus dapat diandalkan dan mempunyai kesalahan (error) yang masih dapat diterima. Untuk itu penting menjamin bahwa alat ukur yang digunakan telah dikalibrasi oleh instansi yang berwenang. Alat ukur yang digunakan dapat berupa alat ukur yang dipasang permanen pada instalasi maupun yang dipasang sementara. Secara umum metodologi audit energy ditunjukkan pada diagram alur berikut ini :

Gambar 2.2 Tahapan Pelaksanaan Audit energi

2.5 Intensitas Konsumsi Energi

Intensitas Konsumsi Energi (IKE), yakni pembagian antara konsumsi energy dengan satuan luas bangunan gedung. Intensitas konsumsi energi (IKE) merupakan istilah yang digunakan untuk mengetahui tingkat pemakaian energi pada suatu bangunan. Energi yang dimaksudkan disini adalah energi listrik. Pengelolaan energi dilakukan dengan segala upaya untuk mengatur dan mengelola penggunaan energi seefisien mungkin pada bangunan gedung tanpa mengurangi tingkat kenyamanan di lingkungan hunian ataupun produktivitas di lingkungan kerja.

Peluang hemat energi (PHE) (Energy conservation opportunity) merupakan cara yang mungkin bisa diperoleh dalam usaha mengurangi pemborosan energi. Identifikasi peluang hemat energi dilakukan dengan dilakukan dengan langkah-langkah berikut :

1. Hasil pengumpulan data, selanjutnya ditindaklanjuti dengan penghitungan besarnya IKE, dan penyusunan profil pengunaan energi bangunan gedung.

2. Apabila besarnya IKE hasil perhitungan ternyata sama atau kurang dari IKE target, maka kegiatan audit energi rinci dapat dihentikan, atau diteruskan untuk memperoleh IKE yang lebih rendah lagi.

3. Bila hasilnya lebih besar dari IKE target, berarti ada peluang untuk melanjutkan proses audit energi rinci berikutnya guna memperoleh penghematan energi.

Nilai intensitas konsumsi energi penting untuk dijadikan tolak ukur menghitung potensi penghematan energi yang mungkin diterapkan di tiap-tiap ruangan atau aseluruh area bangunan. Dengan membandingkan nilai intensitas konsumsi energi bangunan dengan standar nasional, bisa diketahui apakah sebuah ruangan atau keseluruhan bangunan gedung tersebut sudah efisien atau tidak dalam mengguanakan energi.

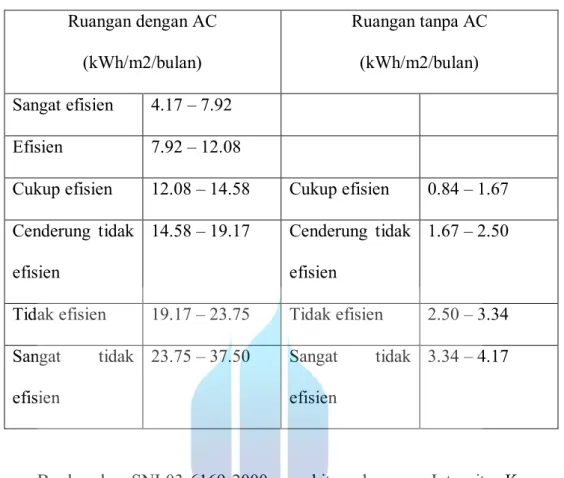

Menurut pedoman pelaksanaan konservasi energi listrik dan pengawasannya di Lingkungan Departemen Pendidikan Nasional (Teknik Audit Energi Diknas : 2006) dalam menentukan prestasi penghematan energi, untuk gedung kantor dan bangunan komersial dapat mengacu pada standar nilai IKE yang diperlihatkan sebagai berikut :

Tabel 2.1 Standar Intensitas Konsumsi Indonesia (IKE) Ruangan dengan AC (kWh/m2/bulan) Ruangan tanpa AC (kWh/m2/bulan) Sangat efisien 4.17 – 7.92 Efisien 7.92 – 12.08

Cukup efisien 12.08 – 14.58 Cukup efisien 0.84 – 1.67 Cenderung tidak

efisien

14.58 – 19.17 Cenderung tidak efisien

1.67 – 2.50

Tidak efisien 19.17 – 23.75 Tidak efisien 2.50 – 3.34 Sangat tidak

efisien

23.75 – 37.50 Sangat tidak efisien

3.34 – 4.17

Berdasarkan SNI 03-6169-2000 menghitung besarnya Intensitas Konsumsi Energi (IKE) gedung dapat dilakukan dengan :

Rincian luas bangunan gedung dan luas total bangunan gedung (m2) Konsumsi energi bangunan gedung per tahun (kWh/tahun)

Intensitas Konsumsi Energi (IKE) bangunan gedung per tahun (kWh/m2.tahun)

Biaya energi bangunan gedung (Rp/kWh)

)

2

(

)

(

m

an

luasbangun

kWh

ik

nergilistr

pemakaiane

IKE

2.6 Aplikasi Energi di Industri 2.6.1 Sistem Pencahayaan

Pencahayaan merupakan konsumen utama pada energy. Penghematan energy yang besar dapat dilakukan dengan menggunakan peralatan yang efisien, pengaturan yang efektif dan perancangan/penggunaan lampu yang cermat. Menggunakan sedikit pencahayaan dapat mengurangi panas yang ditimbulkan, sehingga menghemat energy pendingin ruangan dan meningkatkan kenyamanan. Pencahayaan juga mempengaruhi kinerja penglihatan visual, dan kenyamanan penglihatan dengan cara mengatur iluminasi (intensitas cahaya yang diterima dari suatu permukaan) serta mengatur refleksi (pantulan) dan silau (glare). Pencahayaan dengan lampu bukan hanya prioritas yang harus diutamakan ketika mendesain suatu energi, pencahayaan dengan lampu merupakan investasi yang beresiko rendah. Dengan penginstalasian teknologi pencahayaan terbaru, sebuah energi dapat mengurangi penggunaan listrik dan menghemat biaya yang diasosiasikan dengan pencahayaan.

2.6.2 Sistem Pendingin Tata Udara

Pengaturan HVAC (Heating Ventilating Air Conditioner) sangat penting untuk menjaga kenyaman, dan keamanan lingkungan kerja. Di negara maju seperti Australia, 70 persen penggunaan energy dan 63 persen dari emisi gas rumah kaca diperkirakan menjadi penyumbang atau berkontribusi terhadap HVAC. HVAC juga merupakan pengkonsumsi energy terbesar dalam suatu energi, sebesar kurang lebih 40-50%. Perencanaan penghematan energy dan peralatan biasa dilakukan sebelum suatu bangunan/energi dibangun, tetapi beda

halnya dengan efisiensi HVAC dapat dilakukan ketika suatu sistem sedang berjalan.

2.7 Instrumen Pengukuran

Beberapa alat pengkuran konsumsi energi yang sering digunakan dalam pelaksaan asesmen energi antara lain adalah :

Power Analyzer

Secara umum, analisis daya digunakan untuk menjelaskan fluktuasi beban kVA yang terhubung dengan beban yang sebenarnya

Gambar 2.3 Power Analyzer

Clamp Tester Power

Penjepit pada tester daya adalah pengukur perangkat listrik untuk menentukan Tegangan, Arus, Tegangan / arus puncak, efektif / reaktif / daya nyata (satu-fase atau 3-fase), Faktor Daya, Reaktivitas, sudut fasa, Frekuensi, deteksi Fase (3 - tahap), Tegangan / level harmonis arus.

Gambar 2.4 Clamp Tester Power

Lux meter

Lux meter digunakan untuk mengukur tingkat pencahayaan / tingkat kuat cahaya iluminasi.

Gambar 2.5 Lux Meter

Hygrometer

Kelembaban meter adalah jenis instrumen audit energi yang digunakan untuk mengukur tingkat kelembaban.

Anemometer

Anemometer adalah jenis instrumen audit energy yang digunakan untuk mengukur kecepatan aliran udara.

Gambar 2.7 Anemometer

Manometer

Manometer adalah alat audit energi yang digunakan untuk mengukur perbedaan tekanan antara dua titik pengukuran. Manometer biasa digunakan dalam pipa distribusi (udara, air dan gas), peralatan seperti kompresor dan pompa.

Gambar 2.8 Manometer

Sound meter

Sound meter adalah alat yang digunakan untuk mengukur tingkat kebisingan dalam desibel (dB). Sound meter digunakan pada hampir semua peralatan industri, seperti memutar mesin dan pipa distribusi. Sound meter

dapat membantu memberikan diagnosis dini kebocoran dan menentukan tingkat kesehatan kerja.

Gambar 2.9 Soundmeter

Tacho meter

Kecepatan pengukuran yang digunakan untuk mengukur kecepatan rotasi objek dengan rotasi unit per menit (RPM).

Gambar 2.10 Tacho Meter

Detektor kebocoran

Instrumen audit energi yang digunakan untuk mendeteksi lokasi kebocoran dari sistem distribusi gas.

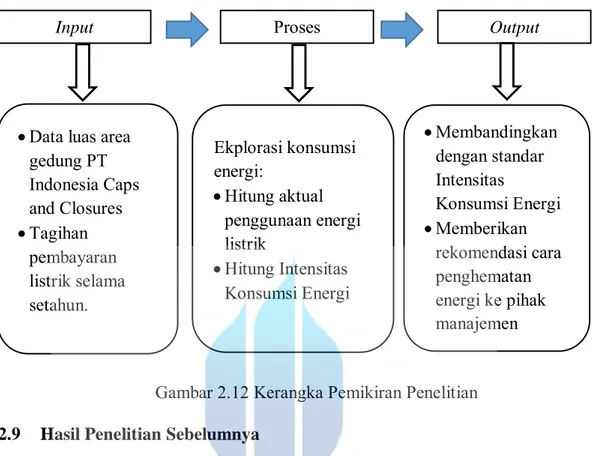

2.8 Kerangka Pemikiran

Berikut kerangka pemikiran dari penelitian ini :

Gambar 2.12 Kerangka Pemikiran Penelitian 2.9 Hasil Penelitian Sebelumnya

Beberapa peneliti sebelumnya telah melakukan penelitian terkait dengan manajemen energi dengan tools audit energi untuk mengetahui nilai IKE dari suatu gedung atau bangunan. Berikut beberapa hasil penelitian tersebut yang berasal dari Indonesia maupun internasional :

Tabel 2.2 Penelitian Sebelumnya

No Judul Jurnal Penulis Hasil Audit 1 Electrical Energy Audit (A Case Study Of Tobbaco Industry) Deepak Rathood, Ranjana Khandare, Asutosh Kumar Pandey.

Hasil audit menunjukan bahwa dalam penelitian tersebut penggunaan energi selama setahun sebesar 1553822kWh.

2

Energy Audit of an

Industry Mukesh K Saini, Dr.S Chatterji, Dr. Lini Mathew

Hasil audit menunjukan bahwa dalam penelitian tersebut penggunaan energi selama setahun sebesar 143368,56kWh dengan rata-rata 11947,38 kWh.

Input Proses Output

Data luas area gedung PT Indonesia Caps and Closures Tagihan pembayaran listrik selama setahun. Membandingkan dengan standar Intensitas Konsumsi Energi Memberikan rekomendasi cara penghematan energi ke pihak manajemen Ekplorasi konsumsi energi: Hitung aktual penggunaan energi listrik Hitung Intensitas Konsumsi Energi

Tabel 2.2 Penelitian Sebelumnya (lanjutan) 3 Energy Audit, Conservation and Power Factor Improvement For BMSIT Campus Manjunata Babu P, T C Balacandra, Ozwin Dsouza, Babu Naik.

Hasil audit menunjukan bahwa total penggunaan energi listrik pada bulan penelitian sebesar 14730kWh. Dan dilakukan penghematan energi dengan mengganti CRT dengan LCD monitor.

4

Energy Audit : A

Case Study Sanjay Kumar, Tarlochan Kaur. Hasil audit menunjukan bahwa penggunaan energi listrik sebesar 8,52kWh/hari. Peneliti memberikan beberapa

rekomendasi diantaranya adalah mengurangi penggunaan lampu, mengaplikasikan sensor, dan mengganti lampu dengan LED.

5 Evaluasi Penggunaan Listrik Pada Bangunan Gedung Di Lingkungan Universitas Tadulako

Baso Mukhlis Hasil audit menunjukan bahwa nilai IKE dari beberapa fakultas berada pada level tidak efisien. Setelah dilakukan perhitungan didapatkan nilai peluang penghematan total sebesar 17686222 rupiah/bulan.

6

Energy Audit and Conservation Tool for Energy Efficiency

Sachin P. Parthe, Santosh Kompeli

Hasil audit menunjukan bahwa total beban sebesar 1130KW. Kemudian dilakukan penelitian dan merekomendasikan peluang penghematan dengan cara merubah pencahayaan dengan lampu LED, mengaplikasikan Variable Frequency Drive, mengganti Variable Frequency Drive, mengganti blower konvensional dengan breeze air blower

7

Audit Energi Dengan Pendekatan Metode

MCDM-PROMETHEE untuk Konservasi serta Efisiensi Listrik di Rumah Sakit Haji Surabaya

Thoriq Rizkani Adiprama, Udiasubakti Ciptomulyono

Hasil Audit menunjukan bahwa nilai IKE sebesar

17,648kWh/m2. Dan setelah dilakukan penelitian lanjutan dikerucutkan bahwa untuk melakukan konservasi energy perlu adanya perubahan pada SOP di RS Haji Surabaya. Sumber : jurnal