Poslovni načrt rasti knjigoveškega podjetja

Bebas

53

0

0

Teks penuh

(2) ZAHVALA Rad bi se zahvalil svoji mentorici, izr. prof. ddr. Teodori Ivanuši, za vso pomoč pri izdelavi diplomskega dela in čas, ki mi ga je posvetila.. Zahvalil bi se rad tudi svoji družini, še posebej staršema, ki sta mi omogočila študij in mi stala ob strani ob vseh lepih in slabih trenutkih.. Zahvala gre tudi vsem ostalim, ki so me moralno bodrili, na razne načine sodelovali in mi s tem. pomagali. pri. nastajanju. diplomskega. dela..

(3) KAZALO 1. UVOD .................................................................................................9. 2. PANOGA, PODJETJE IN STORITVE .............................................................. 12. 3. 4. 2.1. Panoga dejavnosti .......................................................................... 12. 2.2. Opis podjetja ................................................................................ 12. 2.3. Opis storitev ................................................................................. 13. 2.4. Razvojni cilji podjetja ..................................................................... 15. FINANČNA ANALIZA POSLOVANJA PODJETJA V PRETEKLEM OBDOBJU .................... 16 3.1. Analiza bilanc stanja za obdobje 2011-2013 ............................................ 16. 3.2. Analiza izkazov poslovnega izida za obdobje 2011 – 2013 ............................ 18. TRŽNA RAZISKAVA ................................................................................ 20 4.1. Razvojne možnosti panoge ................................................................ 20. 4.2. Raziskava tržišča ............................................................................ 20. 4.3. Analiza povpraševanja (odjemalci) ....................................................... 21. 4.4. Analiza ponudbe (konkurenca) ............................................................ 23. 4.4.1. Podjetje XX................................................................................ 24 4.4.2. Podjetje YY ............................................................................... 24 4.4.3. Podjetje QX ............................................................................... 24 4.5. Analiza nabavnega tržišča (dobavitelji) ................................................. 24. 5. SWOT ANALIZA .................................................................................... 26. 6. TRŽENJSKA STRATEGIJA ......................................................................... 27. 7. 6.1. Strategija tržnega nastopa in reklamiranja ............................................. 27. 6.2. Strategija izrabljanja konkurenčnih prednosti ......................................... 27. 6.3. Strategija rasti trženja ..................................................................... 27. 6.4. Strategija oblikovanja cen ................................................................. 28. 6.5. Planirana prodaja in plan prihodkov ..................................................... 28. VODSTVENA SKUPINA IN KADRI ................................................................. 29. 3.

(4) 7.1. Organizacijska struktura ................................................................... 29. 7.2. Vodstveno osebje in zaposleni ............................................................ 29. 7.3. Lastništvo .................................................................................... 30. 7.4. Profesionalni svetovalci in storitve ....................................................... 31. 8. RAZVOJ IN PROIZVODNJA........................................................................ 32 8.1. Razvoj proizvoda/storitve ................................................................. 32. 8.2. Načrt nabave ................................................................................ 32. 8.3. Investicija .................................................................................... 33. 8.3.1.. Potrebni poslovni prostori ............................................................ 34. 8.3.2.. Načrtovanje strojev in opreme ...................................................... 34. 8.4. Financiranje rastočega posla .............................................................. 36. 8.5. Drugi vidiki načrtovanja proizvodnje..................................................... 36. 9. KRITIČNA TVEGANJA ............................................................................. 37 9.1. Makro raven .................................................................................. 37. 9.2. Raven podjetja .............................................................................. 37. 10. FINANČNO POSLOVANJE ...................................................................... 39. 10.1. Osnovne predpostavke finančnih projekcij.............................................. 39. 10.2. Finančne projekcije ........................................................................ 39. 10.1. Finančne projekcije ........................................................................ 40. 11. SPLOŠNI TERMINSKI PLAN ..................................................................... 43. 12. ZAKLJUČEK ..................................................................................... 44. 13. UPORABLJENI VIRI ............................................................................. 46. 14. PRILOGE ......................................................................................... 47. 14.1. Priloga 1: Anketa ............................................................................ 47. 14.2. Priloga 2: Finančne projekcije ............................................................ 49. 4.

(5) KAZALO SLIK Slika 1: Zaklopni stroj znamke Heidelberg ......................................................... 33 Slika 2: Rezalni stroj Perspecta...................................................................... 35 Slika 3: Mazalni stroj .................................................................................. 35 Slika 4: Finančne projekcije 1 ....................................................................... 49 Slika 5: Finančne projekcije 2 ....................................................................... 50 Slika 6: Finančne projekcije 3 ....................................................................... 51 Slika 7: Finančne projekcije 4 ....................................................................... 52. KAZALO GRAFOV Graf 1: Struktura podjetij. ........................................................................... 22 Graf 2: Prikaz načinov pridobivanja kupcev. ...................................................... 22 Graf 3: Spreminjanje skupnih prihodkov in dobička po letih .................................... 40. KAZALO TABEL Tabela 1: Podatki iz bilanc stanja za obdobje 2011 - 2013 ...................................... 16 Tabela 2: Podatki iz izkazov poslovnega izida za obdobje 2011 - 2013 ........................ 18 Tabela 3: Kupci v letu 2013 glede na promet, plačilni rok in delež v prodaji. ............... 21 Tabela 4: Plan prodaje (v EUR) ...................................................................... 28 Tabela 5: Plan stroškov dela ......................................................................... 30 Tabela 6: Plan stroškov blaga, materiala in storitev (v EUR).................................... 33 Tabela 7: predpostavke amortizacijskih stroškov ................................................. 39 Tabela 8: Davek na dodano vrednost ............................................................... 39 Tabela 9: Predpostavke stroškov .................................................................... 40 Tabela 10: Predračun izkaza uspeha ................................................................ 40 Tabela 11: Predračun bilance stanja - Sredstva................................................... 41 Tabela 12: Predračun bilance stanja - Obveznosti do virov sredstev .......................... 41 Tabela 13: Predračun izkaza denarnih tokov ...................................................... 42 Tabela 14: Kazalci uspešnosti poslovanja .......................................................... 42 Tabela 15: Terminski plan ............................................................................ 43. 5.

(6) SEZNAM KRATIC IN SIMBOLOV A1. Velikost papirja. B2. Velikost papirja. B2B. Business to business. DDV. Davek na dodano vrednost. D.O.O. Družba z omejeno odgovornostjo EU. Evropska unija. EUR. Evro. JIT. Just in time. PIRS. Poslovni informator Republike Slovenije. SKD. Standardna klasifikacija dejavnosti. S.P.. Samostojni podjetnik. 6.

(7) POVZETEK Namen diplomske naloge je s pomočjo poslovnega načrta preveriti oz. ponuditi nadaljnje smernice razvoja podjetja XY s.p. v prihodnosti. Cilj je prikazati učinek investicije v opremo in vpliv le-te na poslovanje podjetja. Zaradi vstopa poslovanja na območju EU, želim podjetju z investicijo v spletno stran, prikazati nov način oglaševanja in lažje komuniciranje z naročniki, preko katere bi podjetje pridobilo več naročnikov, s tem pa si utrdilo svoj položaj v panogi. Diplomska naloga je sestavljena v obliki poslovnega načrta, katera nosi v sebi večino praktičnega dela, saj je narejena na primeru že obstoječega podjetja. Naloga vsebuje uvod v poslovni načrt, opis dejavnosti, s katero se ukvarja, analizo trga, kupcev in konkurence, SWOT analizo, predviden razvoj podjetja, opis investirane opreme, kadre, tveganja, finančno projekcijo in terminski plan. Poudarek je na opisu delovanja podjetja do sedaj, predvsem pa osredotočiti se na prihodnost, ki podjetje še čaka. Rezultati diplomskega dela bodo v pomoč obstoječemu podjetju pri nadaljnjem razvoju in uspešnem poslovanju. Ključne besede: poslovni načrt, zaklopni stroj, oglaševanje, investicija, rast.. 7.

(8) BUSINESS PLAN OF BOOKBINDING GROWTH COMPANY SUMMARY Purpose of the thesis is using a business plan to check or provide further guidance of development in company XY s.p. in the future. The aim is to show the effects of investments in equipment and te impact there of on the Company. Due to the entry of business within the EU, I want to suggest the company to invest in a website to show a new way of advertising and facilitate communication with theri clients, through which the company would acquire more subscribers, and to consolidate their position in the industry. Thesis is composed in the form of a business plan, which carries the majority of practical work, as is done in the case of an existing company. The task contains an introduciton to the business plan, description of the activity, which is involved in the analysis of the market, customers and competition, SWOT analysis, the probable development company invested a description of the equipment, human resources, risk, financial projections and schedule. The emphasis is on describing the operation of the company so far, in particular, focus on the future. The results of the thesis will help existing company in the further development and to inprove the practice. Keywords: business plan, letterpress machine, advertising, investment, growth.. 8.

(9) 1 UVOD Poslovni načrt ni le kup papirja, njegov namen je, da bi podjetniki/podjetja znali načrtovati in predvidevati tveganja, zmanjšati morebitne nevarnosti, postaviti cilje ter opredeliti svoje prednosti in slabosti pred konkurenco in hkrati strateško zastaviti pot doseganja začrtanega. Avtorji knjige Podjetništvo, poslovni načrt opisujejo kot, citiram »Pisni dokument, ki ga pripravi podjetnik in ki opisuje vse pomembne zunanje in notranje elemente, vpletene v začetek novega posla. Pogosto gre za skupek delovnih načrtov, kot so trženje, finance, proizvodnja in kadri. Loteva se tako kratkoročnih kot dolgoročnih odločitev za prva tri leta dejavnosti. S tem poslovni načrt – ali kot mu včasih pravijo pravila igre ali cestna karta – odgovarja na vprašanja: kje sem zdaj, kam grem, kako bom tja prišel" (Antončič, Hisrich, Petrin, Vahčič, 2002, str. 186). Načrtovanje rastočega posla zajema štiri temeljne faze. V prvi fazi se analizira trenutno stanje podjetja, sledi izbira strategije rasti, v tretji fazi se izvaja strategija rasti, v četrti fazi pa poteka nadzor nad izvajanjem ter morebitnim korekcijam načrtovanja (Tajnikar 2006, str. 157). Ključni cilj poslovnega načrta je predvsem, združevanje vseh potrebnih informacij za lastnike, potencialne vlagatelje in dobavitelje (Stutley 2003, str. 11). Podjetje XY s.p., je družinsko podjetje, ki se ukvarja s knjigoveško izdelavo, dodelavo šatulj, map in ovojnih škatel »šubrov«, ki poskrbijo za varno hranjenje in daljšo uporabo knjig. Ukvarjajo pa se tudi z spiralno vezavo, ročno vezavo, popravo knjig ali revij. Kaširajo celulozni material: tiskovine, papir, karton in lepenke do formata B2 oziroma širine 500mm. Na zaklopnem izsekovalnem stroju izsekujejo prej omenjeni material do formata A1 (840 x 630mm). Zaradi nižjih cen storitev njihovih konkurentov, ter nezmožnosti doseganja izdelave »just in time« (JIT), so se pri podjetju odločili, da bodo z investicijo v zaklopni stroj za knjigotisk, zmanjšali stroške izdelave ter tako postali bolj konkurenčni. Heidelberg tiegel GT, letnik 1965 je 2,5 toni težak rabljen zaklopni stroj. Oprema omogoča knjigotisk, ki s izdelavo primernih tiskovnih form natančno in kvalitetno opravi funkcije izsekovanja, žlebljenja, perforiranja in luknjanja na različne tiskovine, papir, karton ali lepenke. Z nakupom opreme podjetje prihrani čas v sami pripravi materiala za izdelavo proizvoda, kot dodatno storitev pa lahko ponudi tudi različne vrste tiska. 9.

(10) Predpostavke diplomskega dela Hipoteza 1: Najprimernejši način pridobivanja novih kupcev je postavitev spletne strani. Hipoteza 2: Z modernizacijo povečati rast podjetja. Hipoteza 3: Podjetje bo v poslovnem načrtu za obdobje treh let imelo 5 – 10% rast. Cilji in teze diplomskega dela Cilj diplomskega dela je analizirati tehnološke, finančne, tržne (dobavitelji, kupci, konkurenti), kadrovske in okoljske dejavnike in se na podlagi analize odločiti za investicije nove tehnološke opreme v poslovni proces podjetja. Namen diplomskega dela je dobljene rezultate analize predstaviti v obliki poslovnega načrta, s čimer bo podjetje: -. Opredelilo trenutno stanje poslovanja. Analizo finančnih podatkov bom pridobil na internetni strani, ki je opremljena s finančnimi podatki (www.bizi.si),. -. Opredelilo trg, konkurenco in svoj položaj (konkurenčne prednosti) na trgu,. -. Pripravilo ustrezno strategijo za razvoj nadaljnjega poslovanja,. -. Prepoznalo tveganja in priložnosti ter poiskalo načine za zmanjševanje teh tveganj in načine za izkoriščanje priložnosti,. -. Izdelalo finančni načrt prihodkov in odhodkov za naslednje triletno obdobje.. Predvidene metode diplomskega dela Za pisanje diplomskega dela bomo uporabili deskriptivno metodo, metodo analize vsebine pisnih virov (strokovne literature, zakonodaje, navodil, načrtov, itd.) in metodo analize internetnih virov (Ivanko, 2007, str. 10 - 17). Predvidene predpostavke in omejitve pri obravnavanju problema Na makro ravni podjetja, se lahko pojavijo različne omejitve in tveganja. Podjetje je v taki vrsti panoge, da se ne ukvarja z nič »posebnim«. Torej ne trguje s strateškim blagom. 10.

(11) oziroma ne prodaja nič monopolnega, zato v prihodnosti ni pričakovati sprememb na področju zakonodaje, ki bi omejevala poslovanje v panogi. Na ravni podjetja pa se v Sloveniji pojavlja, čedalje večja plačilna nedisciplina. V preteklosti je podjetje okusilo neplačevanje naročnikov in to sedaj delno rešuje z avansi oz. predplačili. Problemi pa se še lahko pojavljajo, pri neupoštevanju dobavnih rokov s strani dobaviteljev, ki so posledično lahko tudi naročniki sami, vendar jih podjetje lajša s svojimi preteklimi izkušnjami in preverjeno izbiro dobaviteljev/naročnikov. Pri izdelavi diplomskega dela ne vidim nobenih ovir, pri pridobivanju podatkov, saj podjetje daje na vpogled relevantne interne podatke, pri tem pa je zainteresirano, da se investicija predhodno preveri s poslovnim načrtom.. 11.

(12) 2 PANOGA, PODJETJE IN STORITVE 2.1. Panoga dejavnosti. Podjetje XY s.p. pridobiva dohodek predvsem v okviru naslednjih točk Standardne klasifikacijske dejavnosti (SKD): 18.140. Knjigoveštvo in sorodne dejavnosti (primarna dejavnost). 18.120. Druge dejavnosti, povezane s tiskarstvom. 17.210. Proizvodnja valovitega papirja in kartona ter papirne in kartonske embalaže -. proizvodnja papirnih vreč in vrečk. -. proizvodnja registratorjev, map in tovrstnih izdelkov. Po podatkih iz registra podjetij na Gospodarski zbornici Slovenije je pod šifro C18.140 trenutno registriranih 93 podjetij (www.bizi.si, 31.3.2014), večinoma so podjetja organizirana kot družbe z omejeno odgovornostjo (d.o.o.) in kot samostojni podjetniki posamezniki (s.p.). Kljub velikemu številu podjetij pa je potrebno opozoriti, da. so. podjetja, ki se realno ukvarjajo z isto dejavnostjo, klasificirana tudi pod drugimi SKD. Obstoječa konkurenca lahko za podjetje predstavlja konkurenco, morebitno stranko, ali pa podjetje s katerim lahko v sožitju opravita neki projekt. Podjetje sodi v panogo ročnega knjigoveškega dela, ki se počasi ukinja in pozablja. Podjetje opravlja manjše »naklade«. Pri izdelkih naročniki dajejo vse večji poudarek na kakovost, ki pa so jo pripravljeni plačati vedno manj ali pa želijo veliko dodano vrednost k dobljenemu, hkrati pa so pogodbe o naročilih vedno bolj obvezujoče. Če podjetje ne izdela naročila JIT ali pa pride do reklamacije, podjetje samo nosi stroške popravka oziroma reklamacije, naročnik pa pri naslednjem naročilu, posledično odide k drugemu konkurenčnemu podjetju.. 2.2. Opis podjetja. Podjetje XY Ivona Kralj s.p. je bilo ustanovljeno 01.12.2004. Podjetje je priglašeno kot poslovni subjekt (samostojni podjetnik posameznik) pri Davčnem uradu Ljubljana, izpostava Vrhnika. Družba posluje na Vrhniki, vezano (samo) na stranke iz omenjene občine.. 12. izvajanje dejavnosti pa ni teritorialno.

(13) Podjetje razpolaga z domačim kapitalom in zasebno lastnino. Zastopnik družbe je sorodnik Samo Kralj. Glavna dejavnost podjetja po SKD je C18.140 – Knjigoveštvo in sorodne dejavnosti. Vizija - postati eno vodilnih podjetij v ročnem izdelovanju proizvodov na področju knjigoveštva. Poslanstvo - navduševati naročnike z kratkimi dobavnimi roki, nizko ceno, vrhunsko kakovostjo ter ponudbo prestižnih in edinstvenih izdelkov. Pri tem skrbeti za stalno strokovno usposabljanje in osebno rast.. 2.3. Opis storitev. Podjetje zagotavlja visoko kakovost ročne izdelave, dodelave in gotove izdelke za naročnike (podjetja). V ta okvir spadajo specifikacija potrebe, izvedba in predaja. V samem podjetju so specializirani za izvedbo določenih faz izdelavnega procesa, preostali nabor storitev pa naroča pri kooperantih. Zaradi edinstvenosti izdelkov so temu primerne cene, kateri se pripiše 22% davek na dodano vrednost (DDV), saj je podjetje davčni zavezanec. Izdelki se delijo na gotove in dodelavne izdelke. Gotovi izdelki so lastna izdelava, zanje je potrebna nabava materialov in storitev, cenovno so dražji kot dodelavni izdelki. Pri dodelavnih izdelkih pa je cena odvisna od vrednosti vloženega dela pri dodelavi. Podjetje zajema naslednje ponudbe: -. Ročna izdelava šatulj, »šubrov«, map za različne velikosti knjig,. -. Ročno platničenje knjig,. -. Trda. vezava. (diplomskih,. magistrskih,. doktorskih,. specialističnih,. znanstvenih in drugih nalog) -. Trda in broširana vezava knjig. -. Popravilo knjig, raznih revij,. -. Kaširanje tiskovin, papirja, kartona in lepenke do formata B2 oziroma širine 500mm. -. Z rezalnim strojem izsekujejo tiskovine, papir, karton in lepenko do formata A1 (840 x 630mm). 13.

(14) V podjetju se ukvarjajo z ročno izdelavo šatulj, map ter »šubrov«. Slednji podjetju prinesejo največ dobička. »Šuber« je prevzeta beseda iz nemškega jezika »schuber«, in pomeni škatla za knjigo, ali več knjig skupaj, ki je izpostavljena s hrbtne strani knjige. Vloga »šubrov« je, da hranijo knjige, te pa imajo posledično daljšo uporabnost in večjo vrednost. Sestavlja se jih iz pol lepenk, katere na željo naročnika lahko kaširajo. Kašira se vedno notranja stran lepenke na katero nalepijo naročeno vrsto papirja. Kasneje s krožnimi škarjami naredijo vdolbini za hrbet »šubra«, ki predstavlja njegovo globino in širino osnove. Pri tej fazi se odreže tudi širina za stranici. Naslednja faza priprave je na rezalnem stroju, s katerim dobijo višino osnove »šubra« in višino stranic, ki so tako velike kot globina »šubra«. Naslednja faza je sestava. Pri tej zlepijo material, ki ga določi naročnik, na stranici »šubra«. Stranice postavijo na sredino po meri pripravljenega materiala, ki je premazan z lepilom. Le ta je po dolžini in širini za centimeter ali več večji od stranice, saj kasneje z njimi oblepijo osnovo »šubra«, kateremu manjka samo še prevleka, ki daje »šubru« končen videz. Opis nove tehnologije V podjetju razmišljajo o nakupu zaklopnega stroja za knjigotisk. Knjigotisk je starejša oblika tiskanja in je predhodnica digitalnega tiska. Čeprav so stroji stari več 50 let, so še danes v uporabi. Primerni so predvsem za manjše naklade. Hitrost odtisov je približno med 1500 do 2000 na uro, odvisno od vrste tiska. Zaklopni stroj za knjigotisk sestavljajo: rotacijski prijemači za vlaganje pol na tiskovno ploščo in izlaganje v izlagalni sistem so del vlagalnega in izlagalnega sistema, tiskovna plošča, tiskovna forma, premični nosilec tiskala se pri tisku odpira in zapira, os tiskala, tiskovni material v vlagalnem ali izlagalnem sistemu, ki stojita vzporedno, vzvod za nastavljanje tiskovnega tlaka, varovalka pred previsokim tiskovnim tlakom, pogonski vzvod, ohišje stroja, vzvod za centralno mazanje, barvni sistem (Kumar, 2008, str. 291). Stroj omogoča različne vrste tiska. Od visokega, globokega, suho ploskega, slepega do vročega tiska. Za vsako različico tiska posebej morajo združiti tiskovni material, pastozno tiskarsko barvo in primerno izdelano matrico ali tiskovno formo, tako da nastane odtis. Osnovo tiskovne forme predstavljajo plošče, izdelane iz lesenih ali različnih kovinskih materialov (cink, magnezij, baker, svinec, medenina). Nanje je potrebno najprej natančno izrisati postavitev oblik želenega odtisa, kasneje pa na začrtano postavitev vstaviti tako imenovane linije. Linije so narejene iz različnih gibljivih materialov (guma, medenina, baker, magnezij, cink, aluminij, plastika, itd.) in so v plošče lahko različno vbočene ali pa 14.

(15) izbočene - odvisno od vrste želene funkcije. Tako izdelane plošče oz. tiskovne forme se vstavijo v zaklopni stroj, na katere se pod določenim pritiskom odtisne funkcija žlebljenja, perforiranja, izsekovanja ali luknjanja na tiskovni material. Z zaklopnim strojem se lahko ustvarita tudi tehniki slepega in vročega tiska. Pri obeh tiskih zaklopni stroj pod visokim pritiskom stisne izbočeno stran tiskovne forme. Pri slepem tisku nastane relief, ki ni obarvan. Pri vročem tisku, pa je poleg visokega pritiska prisotna še visoka temperatura (okoli 130°C), ter barvna folija, tako da nastane obarvan relief. Folije za vroči tisk uporabljajo predvsem zlate in srebrne barve, katere dajejo kovinski sijaj odtisa. Z zaklopnim strojem podjetje pridobi predvsem na času in natančnejšem izsekovanju pol lepenk za njihov glavni proizvod. Ker stroj omogoča tudi tiskanje, bi podjetje razširilo svojo ponudbo tudi s knjigotiskom. Kljub temu, da je stroj starejšega tipa tiskarske tehnologije, je zaradi svojih lastnosti bolj koristen in funkcionalen za podjetje. Znesek investicije bi podjetje stalo 1.000 EUR. Opremo bo podjetje financiralo z lastnimi sredstvi iz nerazporejenega dobička iz preteklih let.. 2.4. Razvojni cilji podjetja. Razvojni cilj podjetja v obdobju treh let je obdržati stalne stranke na Slovenskem trgu, ter pridobiti zaupanje novih naročnikov na območju EU. Zato bo podjetje v letu 2014 namenilo 800 EUR za izdelavo spletne strani, preko katere bo predvsem na območju EU, pridobila na prepoznavnosti, ter tako omogočila naročnikom lažji dostop in pregled nad ponudbo izdelkov podjetja. Podjetje namerava z novo opremo priti do hitrejše priprave materiala, posledično pa bo naredila več izdelkov enake ali celo boljše kakovosti.. 15.

(16) 3 FINANČNA. ANALIZA. POSLOVANJA. PODJETJA. V. PRETEKLEM OBDOBJU V poglavju prikazujem finančno stanje podjetja XY s.p.. Za boljši pregled nad dogajanjem s podjetjem, sem podjetje zaprosil za analizo bilanc stanja in izkaze poslovnega izida za tri leta, od leta 2011 do leta 2013. Finančni podatki so podani v EUR valuti.. 3.1. Analiza bilanc stanja za obdobje 2011-2013. Tabela 1: Podatki iz bilanc stanja za obdobje 2011 - 2013 Leto 2011 (v EUR). Delež v strukturi (v %). Leto 2012 (v EUR). Leto 2013 (v EUR). Delež v strukturi (v %). A. DOLGOROČNA SREDSTVA I. Neopredmetena sredstva II. Opredmetena osnovna sredstva. 519. 2,2. 0. 12.684. 35,3. 0. 0. 519. 2,2. 0. 12.684. 35,3. B. KRATKOROČNA SREDSTVA IV. Kratkoročne poslovne terjatve. 22.973. 97,1. 26.427. 99,9. 22.436. 62,5. 11.815. 51,4. 19.900. 75,2. 17.153. 47,8. V. Denarna sredstva C. KRATKOROČNE AKTIVNE ČASOVNE RAZMEJITVE. 11.158. 45,7. 6.527. 24,8. 5.283. 14,7. 173. 0,7. 25. 0,1. 805. 2,2. 23.665. 100. 26.452. 100. 35.925. 100. A. PODJETNIKOV KAPITAL 2.602 B. DOLGOROČNE OBVEZNOSTI 0 I. Dolgoročne finančne obveznosti 0 C. KRATKOROČNE OBVEZNOSTI 21.063 I. Kratkoročne finančne obveznosti 0 II. Kratkoročne poslovne obveznosti 21.063 OBVEZNOSTI DO VIROV SREDSTEV SKUPAJ 23.665 Vir: Interni podatki podjetja XY s.p., 2014.. 11,0. 9.320. 35,2. 6.827. 19,0. 0. 8.098. 22,5. 0. 8.098. 22,5. 21.000. 58,5. 4.053. 11,3. POSTAVKA na dan 31.12.. SREDSTVA SKUPAJ. 0. 89,0. 17.132. Delež v strukturi (v %). 64,8. 0 89,0. 17.132. 64,8. 16.947. 47,2. 100. 26.452. 100. 35.925. 100. »Bilanca stanja je temeljni računovodski izkaz, v katerem je resnično prikazano stanje sredstev in obveznosti do njihovih virov za poslovno leto ali medletna obdobja, za katera se sestavlja« (Čad, 2002, str. 6).. 16.

(17) Ima dve strani, aktivno in pasivno stran, ki morata biti vrednostno izenačeni. Aktiva prikazuje premoženje podjetja, torej tiste stvari, ki so v lasti podjetja (sredstva), pasiva pa opredeljuje kapital v podjetju oziroma vire financiranja premoženja v podjetju (obveznosti do virov sredstev).. Iz bilanc stanja od leta 2011 do leta 2013, se da razbrati stanje sredstev in obveznosti do virov sredstev podjetja. V letu 2011 na strani sredstev predstavljajo najmanjši delež v strukturi kratkoročne aktivne časovne razmejitve 0,7%, katere se v letu 2012 znižajo na 0,1%, te v letu 2013 narastejo na 2,2% delež v strukturi. Gledano po deležu izraženo v odstotkih sledijo dolgoročna sredstva, ki znašajo leta 2011, 2,2% sredstev, katera se zaradi nakupa vozila v letu 2013 zvišajo na 35,3%. Na strani aktive imajo kratkoročna sredstva v letih 2011, 97,8% delež sredstev , ki se leta 2012 še zviša in sicer na 99,9%, ta v letu 2013 upadejo na 62,5%. Kratkoročna sredstva se delijo na kratkoročne poslovne terjatve, ki leta 2011 predstavljajo 51,4% delež, v letu 2012 zrastejo za 23,8% prejšnjega leta, ter se v letu 2013 znižajo za 27,4%, ter kratkoročna sredstva iz denarnih sredstev, ki leta 2011 predstavljajo 45,7%, ki pa se naslednji dve leti znižajo in sicer leta 2012 na 24,8% delež in leta 2013 na 14,7% vseh sredstev. Na pasivni strani predstavljajo največji delež kratkoročne obveznosti. Leta 2011 kratkoročne poslovne obveznosti predstavljajo 89,0% delež obveznosti do virov sredstev, in se v primerjavi z letom 2013, delež zmanjša na 58,5%. V letu 2013 ima podjetje v bilanci stanja tudi dolgoročne obveznosti, in sicer dolgoročne finančne obveznosti, ki predstavlja posojilo (22,5%). Podjetnikov kapital, kot so denarna sredstva podjetja, obračunski stroški podjetnika (malica,prevoz, dnevnice), poslovni izid in obračunan davek iz dejavnosti, je razvidno, da ima podjetnikov kapital leta 2011 11,0% obveznosti do virov sredstev in da se ta leta 2012 zviša na 35,2%, ter v letu 2013 zopet zmanjša na 19,0% delež.. 17.

(18) 3.2. Analiza izkazov poslovnega izida za obdobje 2011 – 2013. Tabela 2: Podatki iz izkazov poslovnega izida za obdobje 2011 - 2013 Leto 2011 (v EUR). Postavka za poslovno leto 1.. ČISTI PRIHODKI OD PRODAJE. a). Čisti prihodki od prodaje na domačem trgu. b) Čisti prihodki od prodaje na trgu EU 2.. STROŠKI BLAGA, MATERIALA IN STORITEV. a). Nabavna vrednost prodanega blaga in materiala. b) Stroški porabljenega materiala c). Stroški storitev. 6.. STROŠKI DELA. a). Stroški plač. b) Stroški pokojninskih zavarovanj c). Stroški drugih socialnih zavarovanj. d) Drugi stroški dela 7.. ODPISI VREDNOSTI. a). Amortizacija. 8.. Drugi poslovni odhodki. a). Prispevki za socialno varnost podjetnika. b) Ostali stroški 9.. Poslovni izid obračunskega obdobja. 10. Povprečno število zaposlenih 11. Število mesecev poslovanja Vir: Interni podatki podjetja XY s.p., 2014.. 18. Leto 2012 (v EUR). Leto 2013 (v EUR). 42.145. 54.658. 36.828. 42.145. 48.701. 31.798. 0. 5.957. 5.030. 13.124. 14.769. 15.034. 0. 0. 0. 3.338. 4.667. 4.691. 9.786. 10.102. 10.343. 2.691. 8.016. 0. 2.096. 5.482. 0. 186. 490. 0. 152. 401. 0. 257. 1.643. 0. 707. 519. 462. 707. 519. 462. 11.013. 11.416. 10.296. 3.429. 3.998. 5.743. 7.584. 7.418. 4.553. 14.607. 19.889. 10.918. 0,17. 0,83. 0,0. 12. 12. 12.

(19) »Izkaz poslovnega izida je temeljni računovodski izkaz, v katerem je resnično in pošteno prikazano stanje poslovnega izida za poslovno leto ali medletna obdobja, za katera se sestavlja. Izkaz poslovnega izida prikazuje prihodke, odhodke in poslovni izid v obdobju ter pokaže, kako uspešno podjetje uporablja razpoložljiva sredstva oziroma kakšna je uspešnost poslovanja podjetja.« ( Čad, 2002, str. 7). Analiza izkazov iz poslovnega izida od leta 2011 do leta 2013 prikazuje, da je podjetje precej bolje poslovalo v letu 2012. Čisti prihodki od prodaje so se v primerjavi z letom 2012 znižali za 32,6%. Stroški blaga, materiala in storitev so se zvišali za 1,8%, stroški dela v primerjavi s preteklim letom, zaradi izteka pogodbe z delavcem ni prikazano. Odpisi vrednosti so se zmanjšali, amortizacija je znašala 11,0% manj kot v letu 2012, iz česar lahko sklepamo, da podjetje ni vlagalo v nova osnovna sredstva. Zaradi zmanjšanja prodaje je poslovni izid obračunskega obdobja za 45,1% slabši v primerjavi z letom poprej in 25,3% slabše kot v letu 2011.. 19.

(20) 4 TRŽNA RAZISKAVA Kdor želi dobro prodajati, vedno išče nove načine, kako bi bil njegov izdelek ali storitev še privlačnejša od ostalih. Razmišlja o postavitvi cene, ki se bo splačala tako naročniku kot njemu, ter zagotovitvi čim bolj preprostega dostopa do izdelkov. »Do boljšega razumevanja in poznavanja trga pridemo z opazovanjem, spremljanjem in merjenjem dogajanja na njem« (Pompe in Vidic, 2008, str. 47).. 4.1. Razvojne možnosti panoge. Zaradi prej omenjenih možnosti o različnih registracijah podjetij, je obseg trga in velikosti prodaje težko izmeriti. Podjetja, ki se ukvarjajo z isto dejavnostjo kot podjetje XY s.p., ni nujno da so registrirana pod klasifikacijo dejavnosti C18.140. Med drugimi pa so tu podjetja, ki so registrirana pod klasifikacijsko številko C18.140, pa ne opravljajo enake dejavnosti kot podjetje XY s.p. (leta 2014 je bilo registriranih 93 podjetij pod to številko klasifikacije). Vse večje število podjetij, ki se ukvarjajo z isto dejavnostjo kot podjetje XY s.p., se odloča za istočasno ukvarjanje še z drugo dejavnostjo, npr. fotokopirnice ali tiskarne. Zaradi takšnih primerov je težko ugotoviti dejanski delež prodaje knjigoveštva v celotnem letnem prometu podjetja. Podjetje zaradi svoje majhnosti, nebo naredilo velikega koraka v razvoju panoge, saj likvidno tega ni zmožna. Najsodobnejša tehnologija stane po več 10.000 EUR, zato se bo podjetje predvsem usmerilo v nabavo rabljenih strojev, s katerimi bo zmanjšala stroške in predvsem olajšala delo v pripravi materiala, izdelovanje proizvodov pa bo ostala še naprej ročna spretnost in tudi prednost podjetja. Podjetje ne izključuje možnosti opravljanja drugih dejavnosti kot je fotokopiranje ali digitalni tisk, vendar se sedaj v tem še ne vidi. Ocenjujem, da ima podjetje velik potencial tudi na tujem trgu. Zaradi ročnih spretnosti izdelave in nižjih proizvodnih stroških je podjetje že imelo izkušnje z članicami EU, Avstrija in Finska, preko posredovalnic grafičnih storitev, pa tudi z Rusijo, Nemčijo, Poljsko, itd... 4.2. Raziskava tržišča. Primarni ciljni trg podjetja je Slovenija, na katerem je prisotno že 9 leto. Ciljni kupci, podjetja ostajajo isti: od založb, posredovalnic grafičnih in tiskarskih storitev do posameznih podjetij, ki jih opisujem v nadaljevanju. Podjetju nova oprema zagotovo omogoča sodobnejše rešitve in nižje stroške dela, s tem pa izboljšuje sam konkurenčni položaj na trgu. 20.

(21) 4.3. Analiza povpraševanja (odjemalci). Leta 2012 je imelo podjetje 7 različnih naročnikov, od tega je en naročnik s tujega trga s katerim je podjetje ustvarilo okrog 13% prometa, preostalimi šestimi naročniki je podjetje ustvarilo 87% prometa, od katerih je z samo enim naročnikom ustvarilo okrog 41% prometa. Naročniki se med seboj glede velikosti poslovanja precej razlikujejo, in sicer od najmanjših 10 EUR do nekaj 15.000 EUR letnega prometa. Za nišo je značilno majhno število naročnikov, večinoma so to pravne osebe. Odjemalci so podjetja, ki se zanimajo za nabavo ročno izdelanih »šubrov«, šatulj ali map, večinoma so to založbe, posredovalnice grafičnih/tiskarskih storitev in nekateri konkurenti. Podjetje ima z naročniki dolgoročne izkušnje in zaupanje, v zadnjem času pa je podjetju uspelo, da sodeluje z njimi tudi pri večjih projektih. Nekateri veliki projekti podjetja so: za Gorenjski tisk je podjetje izdelovalo šatulje za knjigo Slava Vojvodine Kranjske in »šubre« za knjigo Vojna in mir, DZS Grafik šatulje Prešernove Poezije, Mabo Grafika »šubre« za knjigi Titanic Port in Vaš Tolstoj, itd. Tabela 3: Kupci v letu 2013 glede na promet, plačilni rok in delež v prodaji. Zap. št.. Podjetje. 17.681 9.719. 40,90% 22,48%. Plačilni rok (povprečno v dnevih) 90 90. 5.832 5.578 3.648. 13,49% 12,90% 8,44%. 90 90 90. 1,75% 0,04% 100%. 60 60 (povprečje) 81. Nabava 2013 (v EUR). 1. 2. 3.. Mabo Grafika d.o.o. Gorenjski tisk d.o.o. GPS Internationale Handels Holding GMBH (tujina) 4. Florjančič tisk d.o.o. 5. DZS Grafik d.o.o. 6. Inkunabula založništvo in tisk d.o.o. 7. Tiskarna Formatisk d.o.o. 8. SKUPAJ Vir: Interni podatki podjetja XY s.p., 2014.. 756 18 43.234. % nabave. Anketa Sestavil sem anonimno anketo z vprašanji zaprtega tipa in jo preko elektronske pošte poslal 24im podjetjem, katera so v zasebni lasti. Geografsko gledano se podjetje ne misli širiti v druge regije, saj so odjemalci večinoma iz okolice Ljubljane, kar je tudi prednost podjetja, saj so s tem potni stroški tako za odjemalce, kot za podjetje manjši. Anketa je bila izvedena konec marca 2014. Z grafi bom ponazoril samo nekaj pomembnejših rezultatov in ugotovitev analize ankete.. 21.

(22) Graf 1: Struktura podjetij.. 24%. 36% Majhno podjetje Srednje podjetje. 16%. Veliko podjetje 24%. Posredovalnice. V grafu 1 je razvidno, da je med kupci največ majhnih podjetij (36 %), sledijo srednje velika podjetja in posredovalnice (24 %). Najmanj je velikih podjetij (16%), saj so zaradi gospodarske krize večina v stečaju. Graf 2: Prikaz načinov pridobivanja kupcev.. Elektronski mediji (e-pošta, internet) 25% Televizija, radio 8% 63%. Mobilni mediji (panoji, stene, stojala…) Tiskani mediji (časopis, revije, poslovni imeniki, letaki…) Od ust do ust. 0% 4%. Pri vprašanju, kako pridobivajo nove kupce, so anketiranci, razvidno z grafa 2, največkrat izbrali elektronski (63 %) način pridobivanja. Podatek tako pove, da je smotrno narediti svojo spletno stran, ter preko nje oglaševati. Podjetje se bo dogovorilo za izdelavo svoje spletne strani, ravno tako pa bo ustvarilo svoj internetni profil na spletni strani Facebook. Peto vprašanje je anketirance spraševalo po izkušnjah s poslovanjem preko spletne strani. Kar 85% jih je odgovorilo z odlično. Glavni razlog tega je predvsem, hitrejše dogovarjanje glede ponudbe in potek poslovanja. Na vprašanje o poslovanju s podjetjem preko spletne strani je z pritrdilnim odgovorom, odgovorilo 80% anketiranih.. 22.

(23) Z vprašanjem, katere so prioritete pri naročanju izdelkov in storitev naročnikov. Sem želel izvedeti kaj naročniki gledajo pri projektih. In izkazalo se je, da veliko podjetij ne upoštevajo dogovorjenih časovnih rokov (49%). Podjetje bo težavo rešilo z novo opremo, s katero bo lažje dosegalo izdelavo JIT, kar pa nebo vplivalo na kakovost (44 %) izdelkov, ki je naslednja moteča točka pri naročnikih. Kot zadnja je cena (7 %), pri čemer jo bo lahko v prihodnosti podjetje spustilo, saj jim za pripravo materiala nebo treba več plačevati dragih storitev kooperantov. Podjetje deli kupce v homogene skupine – segmente, na kupce s potrebami po gotovih izdelkih in kupce s potrebami po dodelavnih poslih, s katerimi pristopa z različnimi pogodbami. Večina anketirancev se je za naročilo pri podjetju odločilo za način izdelave gotovih izdelkov (85 %). Anketirance sem tudi povprašal kako zadovoljni so s storitvami podjetja XY s.p.. Rezultati so prikazali, da so nad storitvami podjetja precej zadovoljni (68 %), se pa zaradi zamujanja priprave materiala in posledičnega neupoštevanega dogovorjenega časovnega roka našlo tudi nekaj razočaranih z storitvami podjetja (8 %). 86% vseh anketirancev je pritrdilo na vprašanju priporočila podjetja drugim podjetjem. Tako dobro reklamo »od ust do ust« se lahko doseže le s kakovostno storitvijo in konkurenčno ceno.. 4.4. Analiza ponudbe (konkurenca). V zadnjem času je v podjetju zaznati, da konkurenti kupujejo novo tehnologijo za hitrejše opravljanje same izdelave proizvodov. Tudi podjetje razmišlja v tej smeri, saj bi rado še naprej dosegalo izdelavo JIT, ter tako razširilo svojo ponudbo, posledično s tem znižali tržno ceno, zmanjšalo trenutne stroške in si izboljšalo konkurenčni položaj na trgu. Za vstop novih podjetij na trg je kljub oviram precej konkurence, saj je proces za zagon podjetja (potrebno znanje in sredstva) in zaposlovanje ustreznega kadra počasen. V velikih primerih se zgodi tudi to, da je zaupanje z naročnikom največja prednost podjetja, in da se naročniki le redkokdaj odločijo za zamenjavo ponudnika. Zamenjava ponudnika na naročnika vpliva takrat, ko podjetje ne zadovoljuje več potreb in pričakovanj. Sem spada boljša tehnologija, dizajn in posledično tudi sam čas izdelave in cena izdelka (minimalne razlike v cenah prinesejo tekmecu posel). Že uvodoma sem zapisal, da je težko določiti natančno oceno glede konkurence v panogi. Za najbolj realno oceno glede neposredne in posredne konkurence, njihovega načina in. 23.

(24) širine poslovanja ter njihovih načrtov, podjetje lahko izve z vsakdanjim ponujanjem svojih storitev, neposredno s stikom konkurentov ali pa s stikom obstoječih in potencialnih naročnikov. Slovenski trg je razdeljen na nekaj geografskih regij, za podjetje pa je najbolj zanimiva osrednjeslovenska regija, torej Ljubljana s širšo okolico. Po podatkih Poslovnega imenika Slovenije (www.bizi.si,2013), je v osrednjeslovenski regiji 35 podjetij po klasifikaciji SKD ustrezalo ujemanju z podjetjem XY s.p.. V podjetju so s svojo raziskavo trga, prišlo do zaključka, da so na trgu trenutno le tri podjetja, ki se ukvarjajo z enako ali pa podobno dejavnostjo kot podjetje XY s.p... 4.4.1. Podjetje XX Prvo podjetje in obenem največje v panogi bi lahko bila posredna konkurenca, saj imajo velik spekter ponudbe, nizke cene, vendar je njihova kakovost precej slabša saj je mlado ne izkušeno podjetje, vendar željna dokazovanja. Njihova največja prednost je velika proizvodna kapaciteta in JIT.. 4.4.2. Podjetje YY Drugo podjetje na trgu v panogi, ki je posredna konkurenca. Vendar njihovi proizvodi ne dosegajo konkurenčne cene ne JIT, imajo pa dobro lokacijo in kakovost.. 4.4.3. Podjetje QX Kot tretje podjetje je manjše podjetje, ki predstavlja neposredno konkurenco. Proizvode izdelujejo na enak način, imajo kakovostne izdelke, vendar imajo slabo lokacijo podjetja.. 4.5. Analiza nabavnega tržišča (dobavitelji). Podjetje sodeluje z tovarno lepil Mitol d.d. v Sežani, pri katerem od samega nastanka kupuje lepilo za papir. To so disperzijska lepila različnih tipov, ki so na vodni osnovi. Niso nevarna okolju, so sladkobnega vonja, bele barve, pri uporabi potrebujemo zaščitna očala in rokavice saj lahko ob stiku z očmi povzročijo rdečino, ob dolgotrajnem stiku z kožo pa izsušitev. Podjetje lepilo vzame po potrebi, glede na vrsto materiala in količine naklade. Pri podjetju DZS Grafik d.o.o., ki je tudi eden od naročnikov, naroča podjetje celulozne materiale. Večina materiala je v obliki lepenke. Podjetje večinoma uporablja dve in tri milimetrsko debelo lepenko, njihova cena pa je odvisna od debeline in količine pol, ki jih v podjetju potrebujejo.. 24.

(25) Brušenje nožev za izsekovalni stroj se za podjetje XY opravlja na Viču v Ljubljani pri podjetju Brusilstvo Jereb d.o.o., kateri ima prednost predvsem zaradi dogovarjanja glede odloga plačila. Triglav Papir d.o.o. je glavni dobavitelj papirja. Prednost pred ostalimi papirnicami je predvsem v veliki raznolikosti papirja in hitri dobavi. S podjetjem Šifrer Franc s.p., podjetje kooperantsko sodeluje, naroča pa tudi pripravo materiala za nekatere projekte in sicer izsekovanje različnih vrst tiskovin s pomočjo zaklopnega stroja. Za izredna naročila materialov, se podjetje pri dobaviteljih pozanima o ceni, roku dobave ter možnostih plačila, nato pa se na podlagi teh informacij odloči, kje bodo dobili najbolj ugodno ponudbo in tako posledično nabavili potreben material.. 25.

(26) 5 SWOT ANALIZA Analizo prednosti in slabosti podjetja glede na konkurenco ter priložnosti in nevarnosti, ki so posledica dejavnikov okolja, pogosto označujemo z mednarodno kratico SWOT analizo podjetja (kratica SWOT izhaja iz angleških besed: strenght = moč, weaknesses = slabosti, opportunities = priložnosti, threats = nevarnosti) (Vidic, 2012, str. 18). Prednosti: -. Kakovostne storitve (usmerjenost k naročniku, hiter in prilagodljiv odziv na njegovo konkretno potrebo),. -. Sposobnost celovitega zadovoljevanja naročnikovih potreb (do končnega izdelka),. -. Jasen (pregleden, legitimen) in za naročnika enostaven način sklenitve in izvedbe posla,. -. Odzivnost, razpoložljivost (lokacija v bližini ciljne skupine),. -. Kapitalska neodvisnost.. Slabosti: -. Podjetje čaka še veliko dela in izdatkov v zvezi z ustrezno tehnično opremljenostjo proizvodnje (prostor, oprema).. Priložnosti: -. Posvečanje izključno delu v lastnem podjetju,. -. Očetove izkušnje iz preteklega dela v proizvodnji in pripravi dela v isti panogi,. -. Znanje tujih jezikov,. -. Sposobnost za delo z ljudmi.. Nevarnosti: -. Evropa je enoten gospodarski prostor, potrošnik ima večje možnosti izbora.. Svoje konkurenčne prednosti si podjetje prizadeva spreminjati v poslovne priložnosti. Slabosti in nevarnosti pa bodo podjetje na trgu vodilo k prilagajanju in stalnim. 26.

(27) izboljševanju notranjih procesov, ter k izgrajevanju čim boljših odnosov z vplivnimi javnostmi (tiskarska podjetja, založbe, itn.).. 6 TRŽENJSKA STRATEGIJA 6.1. Strategija tržnega nastopa in reklamiranja. Oglaševanje ima pomembno vlogo pri trženju storitev, vendar je pomanjkljivost klasičnega oglaševanja visoka cena in pogosta zasičenost potencialnih strank s tovrstnimi informacijami. Podjetje se poslužuje brezplačnih vpisov v poslovne imenike (PIRS, Rumene strani, itd,.) in registre. Z naročniki na območju Slovenije se je podjetje v letih obstoja že dodobra spoznalo. S širitvijo poslovanja na območje EU so se pri podjetju odločili, da bodo naročniki imeli lažji dostop in pregled nad ponudbo izdelkov podjetja preko spletne strani, ki bi podjetje stalo 800 EUR. Predviden čas nastanka spletne strani je maj 2014. Pospeševanje prodaje poteka preko kratkoročnega spodbujanja strank k nakupu oziroma naročilu s tem, da neposredno komunicira z obstoječimi in potencialnimi kupci izdelkov in storitev (srečanja, demonstracije, posebne ponudbe). Velik pomen i ustvarjanje reklame podjetju pa imajo priporočila zadovoljnih obstoječih naročnikov. Odnosi z javnostmi (PR= Public Relations) so tretji način tržnega komuniciranja. Podjetje se zaveda pomena pozitivnega javnega mnenja o samem podjetju. Zato podjetje z različnimi aktivnostmi (darilnimi albumi, sponzorstvom na prireditvah…) ustvarja ugled in zaupanje v lokalnem in drugih okoljih, kjer podjetje deluje, prodaja in izvaja svoje storitve. Taka oblika promocije je za podjetje na dolgi rok zelo primerna.. 6.2. Strategija izrabljanja konkurenčnih prednosti. V tem trenutku je podjetna konkurenčna prednost hitra odzivnost na naročilo, kvalitetno opravljena storitev in izdelava na rok. Pomembna je tudi lokacija, saj se podjetje nahaja neposredno v bližini odcepa Vrhnike na avtocesto. Dodano vrednost storitvi pa daje tudi podjetno dostavno vozilo, ter ročni viličar z dvižnimi vilicami za tovornjake brez dvižne rampe.. 6.3. Strategija rasti trženja. Podjetje v prihodnosti vidi svojo rast trženja predvsem v elektronskem trženju, ki je v zadnjih desetih letih doživel velik razcvet. Ker podjetje posluje z drugimi podjetji, ima v načrtu postaviti spletno stran »B2B« (business to business). S tem bi podjetja imela. 27.

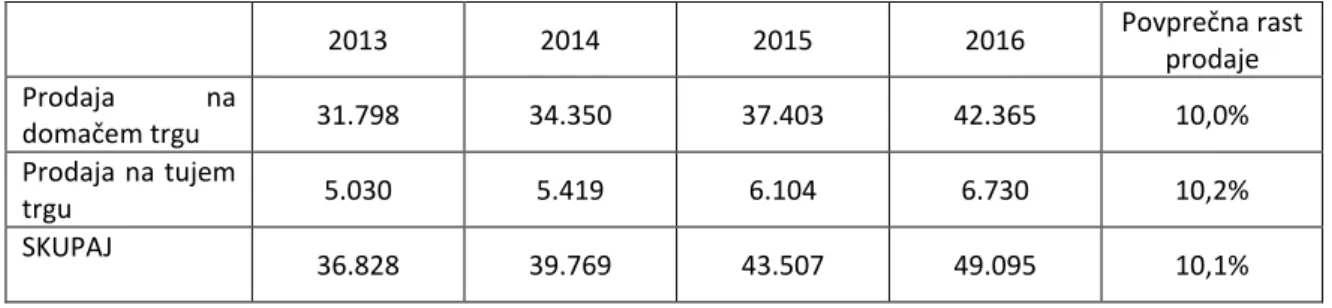

(28) možnost vpogleda celotnega spektra ponudb podjetja in možnost oddajanja svojega naročila.. 6.4. Strategija oblikovanja cen. Strategija oblikovanja cen v podjetju temelji na izračunu morebitnih stroškov, ki bi nastali ob izdelavi določenega izdelka. Temelji torej na izračunu časa izdelave, količine izdelkov, materiala in morebitnih potnih stroškov, če jih mora podjetje kriti samo. Na določeno količino izdelkov ima podjetje oblikovan količinski popust.. 6.5. Planirana prodaja in plan prihodkov. Z investicijo v novo opremo pričakujem, da se bo tržni delež povečal predvsem pri končnih izdelkih, posledično pa se bo s tem povečala rast celotne prodaje. Leta 2014 načrtujem 8odstotno rast prodaje glede na leto prej, ta rast pa naj bi do leta 2016 narasla na 10 %. Povečanje rasti načrtujem tudi na tujem trgu, predvsem Avstrije, in sicer do leta 2016 naj bi delež prodaje narastel na približno 16 % celotne prodaje podjetja. Tabela 4: Plan prodaje (v EUR). Prodaja na domačem trgu Prodaja na tujem trgu SKUPAJ. 2013. 2014. 2015. 2016. Povprečna rast prodaje. 31.798. 34.350. 37.403. 42.365. 10,0%. 5.030. 5.419. 6.104. 6.730. 10,2%. 36.828. 39.769. 43.507. 49.095. 10,1%. 28.

(29) 7 VODSTVENA SKUPINA IN KADRI 7.1. Organizacijska struktura. Podjetje XY s.p. ima enostavno organizacijsko strukturo. Odgovornost je jasna, reagiranja so hitra, komuniciranje je ustno. Iz ekonomskih razlogov si podjetje prizadeva za čim manjše število zaposlenih, kar pomeni širok razpon dela zaposlenega osebja. Podjetje ima zaposleno eno osebo za polni delovni čas in sicer lastnico, skladno z Zakonom o preprečevanju dela in zaposlovanja na črno (ZPDZC, Ur. list RS, št.12/07), je podjetje zaposlilo očeta lastnice.. 7.2. Vodstveno osebje in zaposleni. Podjetnica Ivona Kralj pokriva področje trženja in financ (nabava, prodaja, promoviranje, fakture, plačilni promet), Samo Kralj pa pokriva področje organizacije, logistike, tehnologije dela – načrtovanje poteka proizvodnje. Računovodstvo podjetja opravlja zunanji izvajalec – računovodski servis. Komplementarnost izvajanja posameznih nalog je v podjetju pogoj za celostno obvladovanje poslovnega procesa in potreba po neprestanem dodatnem usposabljanju. Nosilec dejavnosti: Ivona Kralj -. Strokovna izobrazba ekonomski tehnik (5. stopnja),. -. Študij na Ekonomski fakulteti v Ljubljani, ter na Fakulteti za organizacijske vede,. -. Delovne izkušnje v gostinstvu,. -. Odgovorna za organizacijo prodaje,. -. Spremljanje trendov na področju trženja (nabava, prodaja, marketing, oglaševanje, odnosi z javnostmi),. -. Vodenje prometa (fakturiranje, procesna dokumentacija, nabava, zaloga, evidence),. -. Obvladovanje naročil ter rezervacij terminov, planiranje stikov s strankami,. -. Uglajen nastop,. -. Spremljanje zadovoljstva naročnikov,. -. Promoviranje izdelkov in storitev, 29.

(30) -. Pomoč strankam.. Oče, brezposelna oseba: Samo Kralj -. 32 let delovnih izkušenj v podobni dejavnosti,. -. Odgovoren za logistiko, proizvodnjo, tehnologijo in organizacijo,. -. Spremljanje trendov na področju tehnologije,. -. Vodenje potreb (zaloge, evidence, dnevniki dela),. -. Obvladovanje naročil ter rezervacij terminov proizvodnje, planiranja,. -. Uporaba in izdelava risb in tehničnih specifikacij,. -. Uglajen nastop,. -. Promoviranje izdelkov in storitev,. -. Pomoč strankam.. Tabela 5: Plan stroškov dela Skupni stroški dela zaposlenih v EUR SKUPAJ STROŠEK BRUTO PLAC ZAPOSLENIH DRUGI STROŠKI DELA ZAPOSLENIH SKUPAJ. 2013. 2014. 2015. 2016. 0. 7.650. 7.750. 7.800. 0. 360. 396. 436. 0. 8.010. 8.146. 8.236. V letu 2013 podjetje ni imelo stroškov dela saj ni imela zaposlenega osebja. V letu 2014, se zaradi sezonskega povpraševanja, ti stroški povečajo saj podjetje zaposli osebo. Sprva bo delavec imel poizkusno dobo treh mesecev, kasneje če se le ta izkaže za primernega pa pogodbo za nedoločen delovni čas.. 7.3. Lastništvo. Podjetje XY s.p. je v lasti Ivone Kralj, gre pa za družinsko podjetje. Partnerjev podjetje izven družinskega kroga za enkrat ne namerava vključevati. S formalnim dogovorom (Priglasitveni list), sta tako lastnica, Ivona Kralj, kot oče lastnice, Samo Kralj, upravičena voditi vse posle podjetja XY s.p... 30.

(31) 7.4. Profesionalni svetovalci in storitve. Podjetje, kot sem že prej omenil, za računovodstvo uporablja zunanji računovodski servis. Ta nudi pomoč glede vodenja glavne knjige, obračun davka na dodano vrednost, obračun plač, izdelava medletnih bilanc, itn.. 31.

(32) 8 RAZVOJ IN PROIZVODNJA 8.1 Razvoj proizvoda/storitve Podjetje v letu 2014 načrtuje nakup zaklopnega stroja za knjigotisk, s katerim razširili svojo ponudbo, hkrati pa utrdilo svoj položaj na trgu. S primerno izdelano tiskovno formo lahko stroj le v parih urah naredi celotno (in natančno) pripravo materiala, za katero podjetje drugače porabi dan ali dva. Z zaklopnim strojem bi tako podjetje pridobilo predvsem na času in natančnejšem izsekovanju pol lepenk za njihov glavni proizvod. Izdelava tiskovnih form bi sicer bila zamudna, vendar tudi te lahko podjetje naroči pri kooperantu. Ker stroj omogoča tudi tiskanje, bi lahko podjetje z nakupom stroja razširilo svojo ponudbo tudi s knjigotiskom, kot dodatno storitev. Podjetje bi tako lahko svojim naročnikom ponudilo možnost slepega ali vročega tiska. Tiskalo bi se na platnice knjig, diplomskih in ostalih nalog, ali pa na prevleke »šubrov«, ki so trenutno glavni proizvod podjetja. Stroškovno gledano je sicer knjigotisk manj ekonomičen od digitalnega tiska, vendar je ta zaradi svojih lastnosti bolj koristen in funkcionalen za podjetje. Podjetje vidi svoj razvoj storitve tudi v prilagoditvi potrebam naročnikov. Velik poudarek bo na povratni informaciji svojih strank, ki bodo podjetju lahko svetovale s svojimi idejami, željami in predlogi.. 8.2. Načrt nabave. Plan nabave materiala je odvisen od povpraševanja in same zahtevnosti po delu. Tu so sledeče spremenljivke: lepenka, ki je lahko prejeta lepenka od naročnika, debelina lepenke, različni materiali (usnje, platno, plastificiran papir…) za izdelavo, ki jo tudi lahko podjetje dobi od naročnika, ter različne vrste viskoznosti lepila, ki so primerna za vsak material posebej. V obdobju treh let ni opažanja po dražitvah omenjenega materiala. Z investicijo v novo opremo se bodo stroški storitve odvisno od prej omenjenih razlogov, lahko zmanjšali do 5 odstotkov.. 32.

(33) Tabela 6: Plan stroškov blaga, materiala in storitev (v EUR). Nabavna vrednost prodanega blaga Stroški porabljenega materiala Stroški storitev pri izdelavi proizvodov SKUPAJ. 2013. 2014. 2015. 2016. Povprečna rast stroškov. 0. 0. 0. 0. 0%. 4.691. 4.700. 4.730. 4.770. 0,6%. 10.343. 8.000. 8.350. 8.350. -9,2%. 15.034. 12.700. 13.080. 13.120. -4,3%. Po tabeli sodeč lahko predvidevam, da bo rahlo povišanje glede stroškov porabljenega materiala, vendar se bo zaradi investicije v novo opremo stroški storitev pri izdelavi proizvodov zmanjšali na vsega 4,3% vseh stroškov skupaj.. 8.3. Investicija. Podjetje načrtuje nakup nove opreme sredi leta 2014. Oprema omogoča knjigotisk, ki s izdelavo primernih tiskovnih form natančno in kvalitetno opravi funkcije izsekovanja, žlebljenja, perforiranja in luknjanja na različne tiskovine, papir, karton ali lepenke. Z nakupom opreme podjetje prihrani čas v sami pripravi materiala za izdelavo proizvoda, kot dodatno storitev pa lahko ponudi tudi različne vrste tiska. Predmet nove investicije je zaklopni stroj za knjigotisk. Podjetje se je odločilo za nakup zaklopnega stroja blagovne znamke Hiedelberg.. Slika 1: Zaklopni stroj znamke Heidelberg Vir podatkov: www.an-ro.si, 2014.. 33.

(34) Slika 1 prikazuje Heidelberg tiegel GT, letnik 1965, 2,5 toni težak rabljen zaklopni stroj. Omogoča različne vrste tiska s pastozno barvo. Dimenzije stroja: višina 2 m, dolžina 2 m, širina 1,45m. Največjo velikost tiskovine, papirja, kartona in lepenke, ki lahko natisne je 34 x 46 cm, ter najmanjšo velikost 8,5 x 10,2 cm.. 8.3.1. Potrebni poslovni prostori Sedež podjetja XY s.p. je na domačem naslovu, Pionirska ulica 17, 1360 Vrhnika. Poslovni prostori so v neodplačanem najemu staršev lastnice, ki jo vsako leto stanejo okrog 5000 EUR. Deljeni so na delavnico, pisarno in priročno skladišče za material (z 20m² uporabne površine), ter sanitarije. Delavnica je razdeljena na prostor za pripravo materiala in osrednji prostor v katerem izdelki dobijo končno podobo. Poleg delavnice, se nahaja garaža v kateri skladiščijo potreben material za določen izdelek. Podjetje pa tu tudi parkira svoje dostavno vozilo. V pisarni se preko osebnega računalnika opravljajo vse potrebne storitve za sklenitev posla. Poleg pisarne se nahajajo sanitarije. Načrtovana investicija v letu 2014 bo v celoti locirana v poslovnih prostorih podjetja na sedežu podjetja, kjer je ustrezno infrastrukturno omrežje. Večje adaptacije poslovnih prostorov niso potrebne.. 8.3.2. Načrtovanje strojev in opreme Podjetje ima v svojih prostorih različne stroje, ki so poleg ročnega dela fizične osebe potrebni za izdelavo proizvodov. Gre za rabljene stroje, ki jih je podjetje po ugodni ceni odkupilo od očeta lastnice. Oče, ki je med drugim tudi zastopnik podjetja ima veliko tehničnega znanja glede vzdrževanja in popravljanja le teh, kar v povezavi s tem omogoča podjetju sorazmerno nizke stroške.. 34.

(35) Slika 2: Rezalni stroj Perspecta. S rezalnim strojem Perspecta, izsekujejo tiskovine, papir, karton in lepenko do formata A1 (840 x 630mm). Prikazan v sliki 2. Slika 3 prikazuje mazalni stroj, izdelan leta 2013 v podjetju AN-RO d.o.o.. omogoča nanašanje lepila na omenjeni material. Velikost formata je lahko B2.. Slika 3: Mazalni stroj. Krožne škarje znamke Krauser pripravijo osnovni del za »šuber«, ter približek stranic, ki jih nato končno obdelamo s izsekovalnim strojem. Škarje delujejo, tako da potisnemo lepenko, skozi tri okrogle drogove na katerih so pomična krožna rezila, ki omogočajo želeno dimenzijo osnovnega dela. S krožnimi rezili lahko naredimo žlebljenje in izsekovanje lepenke do velikosti formata B2.. 35.

(36) Ročna stiskalnica, ki jo je izdelal oče lastnice, je potrebna za hitrejše in boljše sprijemanje zalepljenih materialov. Stroj za biganje, z drugim imenom »bigarica«. Deluje na ročnem vlaganju omenjenega materiala, omogoča big ali žlebljenje. Delovna površina je široka 600 mm. V tekočem letu je načrtovan nakup tiskarske opreme, in sicer zaklopnega stroja za knjigotisk. Tehnologija je zastarela glede tiskanja, vendar ima poleg funkcije tiskanja tudi funkcije izsekovanja, žlebljenja ali perforiranja. Stroj omogoča različne vrste tiska. Od visokega, globokega, suho ploskega, slepega do vročega tiska. Za vsako različico tiska posebej morajo združiti tiskovni material, pastozno tiskarsko barvo in primerno izdelano matrico ali tiskovno formo, tako da nastane odtis. Z zaklopnim strojem se lahko ustvarita tudi tehniki slepega in vročega tiska. Pri obeh tiskih zaklopni stroj pod visokim pritiskom stisne izbočeno stran tiskovne forme. Pri slepem tisku nastane relief, ki ni obarvan. Pri vročem tisku, pa je poleg visokega pritiska prisotna še visoka temperatura (okoli 130°C), ter barvna folija, tako da nastane obarvan relief. Folije, ki se uporabljajo za vroči tisk so predvsem zlate in srebrne barve, in dajejo kovinski sijaj odtisa. Primeren je predvsem za dodatne storitve, kot sta recimo slepi ali vroči tisk, ali pa za hitrejšo pripravo materiala za posledično hitreje opravljen izdelek.. 8.4. Financiranje rastočega posla. Finančna sredstva bodo zagotovljena iz lastnih sredstev nerazporejenega dobička preteklih let. Znesek investicije, v katero sta vključena tudi montaža in zagon, ocenjujem na 1.000 EUR. Opremo bo podjetje začelo uporabljati 1. julija 2014.. 8.5. Drugi vidiki načrtovanja proizvodnje. Podjetje pri načrtovanju postopkov izvajanja proizvodnje upošteva tudi postopke, predpisane v pravilniku Varstva pri delu. Podjetje bo omenjeno novo opremo postavilo v dobro prezračen prostor, ki bo brez odtoka v kanalizacijo. Postavljen bo tudi dodaten gasilni aparat v primeru požara. Odpadno pastozno barvo in ostale proizvodne odpadke, bo podjetje v skladu z okoljevarstveno zakonodajo odvažalo na primerno urejena odlagališča za predelavo le teh.. 36.

(37) 9 KRITIČNA TVEGANJA »Vsak posel v tržnem gospodarstvu vključuje tveganja, ob najboljših prizadevanjih podjetnika še vedno lahko pride do problemov. Investitorje zato skrbi, kaj lahko gre narobe s poslom, v katerega so vlagali, in kako boste v primeru težav ukrepali« (Glas, 1999, str. 29). Za zmanjšanje negotovosti bodočega poslovanja se je podjetje odločilo za izdelavo poslovnega načrta, ki časovno in količinsko opredeljuje bistvene parametre poslovanja. Te parametre pa smatralo kot ciljne vrednosti pri sprotnem preverjanju. S tem ima podjetje merilo pri doseganju zastavljenih ciljev.. 9.1. Makro raven. Na makro ravni podjetja se lahko pojavijo različne omejitve in tveganja. Med poslovnimi tveganji je najbolj pričakovano premajhno ali zakasnjeno povpraševanje, zato podjetje svoje prednosti aktivno promovira in namenja potrebno pozornost spremljanju učinkov trženjskih aktivnosti. Podjetje je v taki vrsti panoge, da se ne ukvarja z ničemer »posebnim«. Torej ne trguje s strateškim blagom oziroma ne prodaja nič monopolnega, zato v prihodnosti ni pričakovati sprememb na področju zakonodaje, ki bi omejevala poslovanje v panogi. Tveganja na makro ravni predstavlja tudi vpliv makroekonomskih gibanj na povpraševanje strank po izdelkih in storitvah, urejenost trga. Kritična tveganja se najmanj pojavljajo v obliki naravnih katastrof, kot so potresi, poplave, požari ipd. Pri teh oblikah tveganja se je podjetje primerno zavarovalo in v takih primerih uveljavlja pravice zavarovalnih premij. Največje kritično tveganje v Sloveniji se pojavlja, v obliki čedalje večje plačilne nediscipline. V preteklosti je podjetje okusilo neplačevanje naročnikov in to sedaj delno rešuje z avansi. Problemi se še lahko pojavljajo, pri neupoštevanju dobavnih rokov s strani dobaviteljev, ki jih podjetje lajša s svojimi preteklimi izkušnjami in preverjeno izbiro dobaviteljev.. 9.2. Raven podjetja. Velika nevarnost je vstop novih konkurentov v panogo. Prednost podjetja pred konkurenco je mogoče vzdrževati le s svojo prisotnostjo in aktivnostmi za pridobivanje relevantnih podatkov in informacij ter pravilnim odzivanjem nanje. Tveganja v tem smislu predstavlja 37.

(38) daljša nepredvidena odsotnost z dela iz panoge (bolezen, poškodba, preusmeritev aktivnosti), nesoglasja v družini. Poslovno tveganje za podjetje predstavljajo jamčenja za kakovostno opravljeno delo v skladu z Zakonom o varstvu potrošnikov, vendar je izpostavljenost podjetja v tem smislu bistveno zmanjšana, če so upoštevana vsa priporočila, pravilniki, poslovna praksa, pravočasno sklenjene pogodbe, ter vodena vsa zahtevana procesna (poslovna in izvedbena) dokumentacija.. 38.

(39) 10. FINANČNO POSLOVANJE. »Kakor je načrt trženja pomemben za uspeh na trgu, tako je finančni načrt pomemben za uspeh v poslovanju. V finančni načrt vključimo vse bistvene elemente, povezane s finančnim in računovodskim poslovanjem. Gre torej za finančne in računovodske projekcije pričakovanih gibanj v določenem obdobju ali stanj na nek dan v določenem obdobju« (Šauperl, 2007, str. 56). Ko sem preučeval tri letno obdobje med letoma 2011 in 2013, sem ugotovil, da podjetje dosega zmerno prodajo in letne prihodke, poleg tega pa tudi pozitivni poslovni izid, tj. dobiček. Finančne projekcije bom usmeril v nadaljnja tri leta poslovanja torej od 2014 do konca 2016. Daljše načrtovanje je bilo zaradi pomanjkanja podatkov in gospodarske negotovosti težje predvidevati.. 10.1 Osnovne predpostavke finančnih projekcij »Finančne projekcije imajo v poslovnem načrtovanju svojo posebno vrednost v tem, da se na tej točki pokažejo v denarju izražene vse v predhodnih poglavjih definirane načrtovane predpostavke« (Vidic, 2012, str. 35). V nadaljnjih točkah podrobneje opišem pričakovane finančne projekcije. Pri prihodnjem delovanju podjetja bo zaradi nove opreme podjetje kakovostneje in hitreje pripravilo material za nadaljnje procese izdelave. Zato pričakujem, da bo podjetje lahko sprejelo več naročil, to pa bo pomenilo tudi več prihodkov. Stroški se zaradi nove opreme znižajo, saj nebo potrebe po sodelovanju s kooperanti. Ob pričakovanem povečanem obsegu dela podjetje načrtuje zaposlitev novega sodelavca.. 10.2 Finančne projekcije Tabela 7: predpostavke amortizacijskih stroškov Amortizacijske stopnje. Obračunska stopnja. Neopredmetena sredstva. 10 %. Opredmetena sredstva. 20 %. Tabela 8: Davek na dodano vrednost DDV. 22 %. 39.

(40) Tabela 9: Predpostavke stroškov STROŠKI VZDRŽEVANJA (elektrika, voda so všteti v najemnino). Vsa tri leta: 500 EUR/mesec Prvo leto: 637,5 EUR/mesec. STROŠKI PLAČ. Drugo leto: 645,8 EUR/mesec Tretje leto: 650 EUR/mesec Prvo leto: 30 EUR/mesec. DRUGI STROŠKI. Drugo leto: 33 EUR/mesec Tretje leto: 36 EUR/mesec. Tabela 9 prikazuje predpostavke stroškov za vzdrževanje prostora, v katerem bo delo potekalo. Stroške vzdrževanja so pri podjetju XY s.p. vračunani v najemnino, ki jo lastnica plačuje. Stroški plač in drugi stroški zaposlenih za prva tri leta.. 10.1 Finančne projekcije Tabela 10: Predračun izkaza uspeha v letu 2014 PRIHODKI POSLOVANJA (v EUR) ČISTI DOBIČEK (v EUR). v letu 2015. v letu 2016. 43.507. 49.095. 39.769 4.912. 1.254. 4.787. Graf 3: Spreminjanje skupnih prihodkov in dobička po letih. 60.000 50.000 40.000 Prihodki. 30.000. Dobiček 20.000 10.000 0 Leto 2013. Leto 2014. Leto 2015. 40. Leto 2016.

(41) Iz grafa 3 je razvidno, da ima podjetje v letu 2014 v primerjavi s preteklim letom zelo malo dobička vsega le 4.912 EUR, vendar gre ta padec pripisati predvsem investicijam, novo zaposlenemu delavcu, ter nestabilnim razmeram v gospodarstvu. Pričakovana rast prihodkov v naslednjih letih je povprečno 10 % letno, medtem ko za dobiček v letu 2016 v primerjavi z letom poprej ocenjujem, da se znesek potroji. Tabela 11: Predračun bilance stanja - Sredstva. SREDSTVA SREDSTVA (RAZEN DENARJA) NEOPREDMETENA SREDSTVA OPREDMETENA OSNOVNA SREDSTVA FINANČNE NALOŽBE TERJATVE IZ POSLOVANJA ZALOGE MATERIALA ZALOGE PROIZVODOV DENAR. SREDSTVA na SREDSTVA na SREDSTVA na koncu leta 2014 (v koncu leta 2015 (v koncu leta 2016 (v EUR) EUR) EUR) 40.464 38.851 42.764 29.752 27.912 24.148 747. 667. 587. 11.047. 8.310. 5.574. 0 17.958 0 0 10.712. 0 18.935 0 0 10.939. 0 17.988 0 0 18.615. Iz tabele bilance stanja je mogoče razbrati, da se skupna sredstva iz leta v leto večajo. Ta v zadnjem letu obračunavanja bilance stanja, znašajo za približno 19,4% več kot iz leta 2013. Predvsem je pomemben podatek o povečanju obsega poslovanja, ter denarnih sredstev. Slednja se od leta 2013 do 2016 povečajo za 13.332 EUR. Podjetje bo poslovalo praktično brez zalog materiala kot proizvodov, saj teži h porabi vsega materiala, proizvodi pa so unikatni za vsakega naročnika posebej. Tabela 12: Predračun bilance stanja - Obveznosti do virov sredstev OBVEZNOSTI DO. OBVEZNOSTI DO. OBVEZNOSTI DO. VIROV SREDSTEV. VIROV SREDSTEV. VIROV SREDSTEV. na koncu leta. na koncu leta. na koncu leta. 2014 (v EUR). 2015 (v EUR). 2016 (v EUR). OBVEZNOSTI DO VIROV SREDSTEV. 40.464. 38.851. 42.764. KAPITAL ZADRŽANI DOBIČEK DOLG. 11.739 11.739 28.725. 12.993 12.993 25.858. 17.669 17.669 25.094. OBVEZNOSTI IZ FINANCIRANJA. 6.478. 4.858. 3.238. OBVEZNOSTI IZ POSLOVANJA. 22.247. 21.000. 21.856. 41.

(42) Tabela obveznosti do virov sredstev prikazuje pasivno stran bilance stanja. Iz tabele je razvidno, da se v podjetju kapital zvišuje, in sicer se ta z letom 2013 skoraj potroji (160%). Zaradi nakupa avtomobila in posledičnega vzetja posojila zanj, se dolg iz leta v leto manjša. Tabela 13: Predračun izkaza denarnih tokov. SREDSTVA na koncu leta 2013 (v EUR). SREDSTVA na koncu leta 2014 (v EUR). SREDSTVA na koncu leta 2015 (v EUR). SREDSTVA na koncu leta 2016 (v EUR). 38.851. 42.902. denar na koncu leta 2014 (v EUR). denar na koncu leta 2015 (v EUR). denar na koncu leta 2016 (v EUR). 10.712. 10.939. 18.615. 35.925 denar na koncu leta 2013 (v EUR). 40.464. 5.283. Iz tabele izkaza denarnih tokov je razvidno, da podjetje dosega pozitivni denarni tok, kar pomeni, da je v vseh letih sposobno odplačevati svoje tekoče obveznosti. Tabela 14: Kazalci uspešnosti poslovanja. ROA (ČISTI DOBIČEK / POVPREČNA SREDSTVA) ROE (ČISTI DOBIČEK / POVPREČNI KAPITAL). v letu 2014. v letu 2015. v letu 2016. 13,0 %. 3,0 %. 11,0 %. 144,0 %. 11,0 %. 36,0 %. Čista donosnost sredstev (ROA), čisti dobiček/povprečna sredstva nam prikaže razmerje, koliko čistega dobička/izgube je izkazano na denarno enoto sredstev, in če je vrednost kazalnika večja od prejšnjih let, tem bolj uspešno je poslovanje podjetja. Tabela prikazuje, da je leto 2014 najbolj donosno leto za podjetje. Čista donosnost kapitala (ROE) nam pove, koliko čistega dobička/izgube je ustvarjeno z denarno enoto vloženega kapitala. V našem primeru se že v letu 2014 investicija obrestuje in prikazuje dobiček na vloženi kapital, ta znaša 144,0 % stopnjo donosnosti. Leta 2015 se stopnja donosnosti zniža predvsem zaradi neodplačanega posojila in celoletnega obračunavanja plač delavca, z letom 2016 se ta odstotek zopet zviša do 36,0% donosnosti. Do rezultatov sem prišel z posebno računovodsko tabelo iz Excela, s katero obračunavajo in predvidevajo finančne projekcije, pod naslovom Priloga 2: Finančne projekcije.. 42.

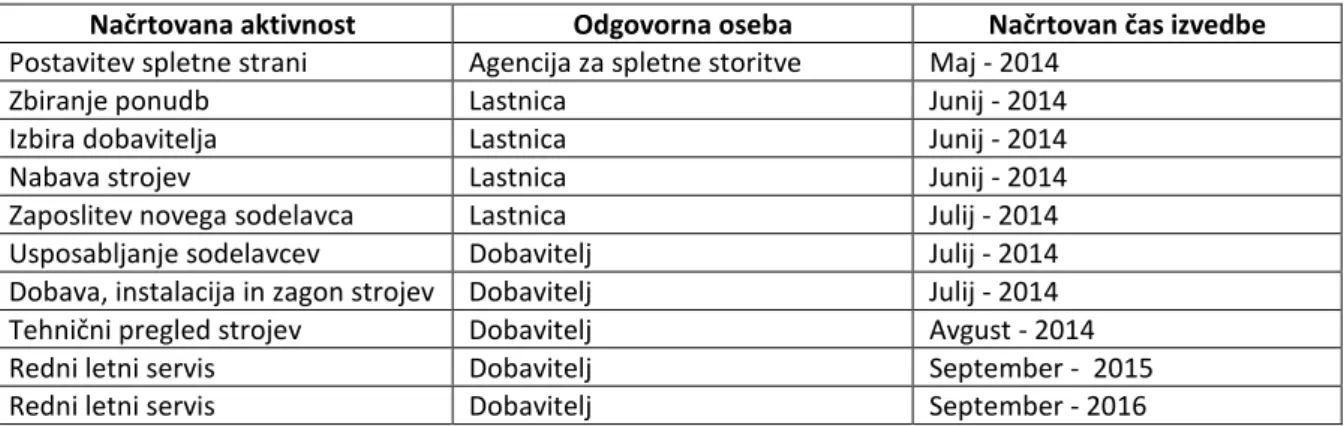

(43) 11. SPLOŠNI TERMINSKI PLAN. Tabela 15: Terminski plan Načrtovana aktivnost Postavitev spletne strani Zbiranje ponudb Izbira dobavitelja Nabava strojev Zaposlitev novega sodelavca Usposabljanje sodelavcev Dobava, instalacija in zagon strojev Tehnični pregled strojev Redni letni servis Redni letni servis. Odgovorna oseba Agencija za spletne storitve Lastnica Lastnica Lastnica Lastnica Dobavitelj Dobavitelj Dobavitelj Dobavitelj Dobavitelj. Načrtovan čas izvedbe Maj - 2014 Junij - 2014 Junij - 2014 Junij - 2014 Julij - 2014 Julij - 2014 Julij - 2014 Avgust - 2014 September - 2015 September - 2016. Ključne aktivnosti za uspešno poslovanje v letu 2014, lahko razdelim na novo postavljeni spletni strani, za katero je v mesecu maju odgovorna agencija za spletne storitve. Pri iskanju ponudb, izbiranju dobaviteljev in nabavo strojev pri ustreznem dobavitelju v časovnem razmahu dveh mesecev (junij, julij), je odgovorna lastnica podjetja. Dobavitelj avgusta 2014 priskrbi vse potrebno za zagon, dobavo, prikaz načina uporabe in tehnični pregled strojev. Julija, lastnica v času sezonskega povpraševanja leta 2014, zaradi pomanjkanja delovne sile, posledično zaposli delavca s preizkusno dobo 3 mesecev, če se ta izkaže za primernega, ga zaposli s pogodbo za nedoločen čas. V letih 2015 in 2016 v mesecu septembru dobavitelj opravi redni letni servis.. 43.

(44) 12. ZAKLJUČEK. V diplomski nalogi sem želel s pomočjo poslovnega načrta raziskati smotrnost investicije v opremo in postavitve spletne strani za podjetje XY s.p.. Zanimalo me je, kakšen vpliv na poslovanje bi imela investicija v opremo in kako bi s spletno stranjo pridobil morebitne nove naročnike. V anketnem vprašalniku, na katerega je odgovorilo 25 podjetij, sem zastavil vprašanja, ki se nanašajo na pridobivanja novih kupcev, izkušnje s podjetjem ter o nadaljnjem poslovanju z njim. Pokazalo se je, da veliko podjetij pridobi svoje kupce z dobro postavljeno spletno stranjo, saj so ljudje vse bolj elektronsko usmerjeni, s čimer sem potrdil prvo hipotezo naloge. Prav tako sem ugotovil, da bi dobršen del anketiranih uporabljalo spletno stran in poslovalo s podjetjem, saj bi imeli tako boljši vpogled nad ponudbo storitev in načini poslovanja. V prihodnje bo veliko vlogo odigrala novo pridobljena oprema, s tem potrjujem drugo hipotezo ki pravi, da bo k rasti podjetja pripomogla modernizacija. Kot je že opisano v poslovnem načrtu, da oprema omogoča hitrejšo pripravo materiala za izdelavo proizvodov, podjetju pa to zagotavlja dodatno konkurenčnost na trgu. Do leta 2016 pričakujem 10-odstotno rast prihodkov. Kot so prikazale finančne projekcije, pa bo podjetje v prihodnosti na račun opreme tudi privarčevalo pri stroških storitve, kar posledično pomeni tudi lažje prilagajanje cen. V daljni prihodnosti poslovanja podjetja predlagam širitev panoge v smeri digitalnega tiska ali fotokopiranja. Tako potrjujem tudi tretjo hipotezo naloge. Z zaposlitvijo novega sodelavca, bi podjetje razbremenilo lastnico in ostale aktivne člane v podjetju, pa tudi zmanjšalo delovni stres, dvignilo motiviranost za delo in izboljšalo splošno delovno moralo. S tem bi prišli do pozitivno razrešenih konfliktov, ter tako pripomogli k boljšemu osebnostnemu razvoju ljudi podjetja, v katerem so dejavni. Na podlagi izdelanega poslovnega načrta lahko zaključim naslednje; Če so podatki v poslovnem načrtu realni in se ne bodo nepričakovano spreminjali, potem je poslovanje podjetja XY s.p. uspešno. Tveganja podjetja, kot so vstop novih konkurentov (območje EU), plačilna nedisciplina in nedoseganja rokov, so lahko do določene mere obvladljiva s strani podjetja in se jim je s pravilnim pristopom mogoče tudi izogniti. Sam osebno menim, da je poslovni načrt odlično orodje za proučitev dejavnikov, ki bi lahko vplivali na poslovanje ter tudi za proučitev smotrnosti investiranja v opremo in/ali spletno stran, kot je to v mojem primeru. Pa vendar; dober poslovni načrt še ni zagotovilo, 44.

(45) da bo podjetje uspešno. To se izkaže šele v praksi. S sledenjem trendom, konstantnimi izboljšavami, promoviranjem in navsezadnje predvsem trdim delom, lahko pri podjetju pričakujejo pozitivno poslovanje in s tem rast prihodkov.. 45.

(46) 13. UPORABLJENI VIRI. AN-RO d.o.o., ponudba strojev. http://www.an-ro.si. (24.3. 2014). Antončič, B., Hisrch, R. D., Petrin, T. in Vahčič, A., (2002). Podjetništvo. Ljubljana. GV Založba. Bizi.si – poslovni imenik. Analiza trga. http://www.bizi.si. (20. 5. 2013). Bergant, Ž. et al. (1999). Kako razviti uspešno podjetje 2. Računovodstvo, ekonomika in finance za podjetnike. Ljubljana. Gea Collegea. Čad, M. (2002). Vsebina in analiza izkaza finančnega izida (Diplomsko delo). Ljubljana: Univerza v Ljubljani Ekonomska fakulteta. Glas, M. (1999). Moj poslovni načrt. Ljubljana. Pospeševalni center za malo gospodarstvo: Zavod Republike Slovenije za zaposlovanje. Ivanko, Š. (2007). Raziskovanje in pisanje del: metodologija in tehnologija raziskovanja ter pisanja strokovnih in znanstvenih člankov. Kamnik. Cobus image. Kumar, M. (2008). Tehnologija grafičnih procesov, 3 prenovljena in razširjena izd. Ljubljana. Center RS za poklicno izobraževanje. Pompe, A. in Vidic, F. (2008). Vodnik po marketinški galaksiji: o produktih, kupcih, analizah trga, tržnih znamkah, cenah, prodajnih poteh, tržnem komuniciranju in promociji, o interni javnosti, strategijah in nadzoru učinkovitosti: napotki za pripravo, izdelavo in izpeljavo učinkovitega marketinškega načrta. Ljubljana. GV Založba. Stutley, R. (2003). Uspešen poslovni načrt. Ljubljana. Primath. Šauperl, F. (2007). Podjetništvo. Ljubljana. Višja strokovna šola Academia. Tajnikar, M. (2006). Tvegano poslovodenje – knjiga o poslovodenju rastočih poslov. Druga izdaja. Portorož. Visoka strokovna šola za podjetništvo. Vidic, F. (2012). Pisanje dobrega poslovnega načrta. Gea College. Pridobljeno na spletni. strani: http://www.gea-fakulteta.si/flip/poslovni_nacrt/ (20.5. 2013). 46.

(47) 14. PRILOGE. 14.1 Priloga 1: Anketa 1. Lokacija podjetja ___________________ 2. Podjetje je v a) Zasebni lasti b) Državni lasti 3. Velikost podjetja glede na število zaposlenih? a) Majhno podjetje b) Srednje podjetje c) Veliko podjetje d) Posredovalnice 4. Kako pridobivate nove kupce? a) Elektronsko (e-pošta, internet) b) Tiskani mediji (časopisi, revije, poslovni imeniki, letaki…) c) Mobilni mediji (mobilni panoji, stene, stojala…) d) Televizija, radio e) Od ust do ust 5. Kako ocenjujete poslovanje preko spletne strani? a) Odlično b) Dobro c) Slabo 6. Bi poslovali z nami preko spletne strani? a) Da b) Ne 7. Za kateri način izdelave ste se odločili? a) Gotovi izdelek b) Dodelavni izdelek 47.

(48) 8. Kaj vas moti pri zunanjih izvajalcih storitev? a) Kakovost b) Cena c) Neupoštevanje časovnih rokov 9. Ocenite naše storitve? a) Dobro b) Srednje c) Slabo 10. Bi naše storitve/proizvode priporočali drugim? a) Ja b) Ne. 48.

Gambar

+6

Dokumen terkait

Pengukuran kepuasan kerja menggunakan skala kepuasan kerja, pengukuran komitmen organisasi menggunakan skala komitmen organisasi, dan pengukuran prestasi kerja karyawan menggunakan

Oleh karena itu, penelitian tentang penggunaan probiotik, prebiotik dan kombinasi keduanya sebagai bahan additive pengganti antibiotik dalam ransum ayam broiler,

1 Pembangunan Pelabuhan Internasional Maloy 450 2 Pembangunan Jalan Akses & Jalan dalam Kawasan Industri Maloy 1.000 3 Pengembangan Distribusi Air Baku Sistem Sekerat 123

Belum tersedia data terkait dengan jenis pakan dan ketinggian pengambilan pakan oleh sebagian besar burung di area reklamasi dan vegetasi.Penelitianbertujuan untuk

Jaminan perlindungan terhadap nyawa manusia sangat diperhatikan, sebagaimana tercantum dalam al-Qur'an, Surah al-Maidah [5]:32("Barangsiapa yang membunuh seorang

Problematika fisioterapi yang muncul adalah: Adanya abnormalitas tonus otot berupa spastistas pada postural dan anggota gerak dan terdapat kelainan postur berupa

BAB I PENDAHULUAN. penjahat perang terkhusus setelah perang dunia kedua terjadi. Nuremberg Trial dan

Apa yang dimaksud dengan kedaulatan ( souvereignity ) adalah kekuasaan yang tertinggi, absolut dan tidak ada instansi lain yang dapat menyamakannya atau mengontrolnya, yang