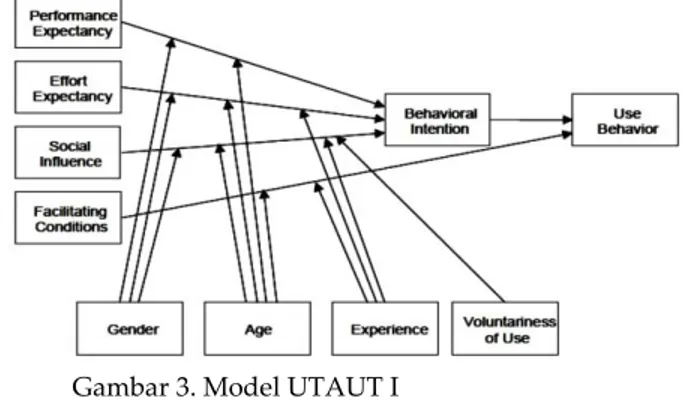

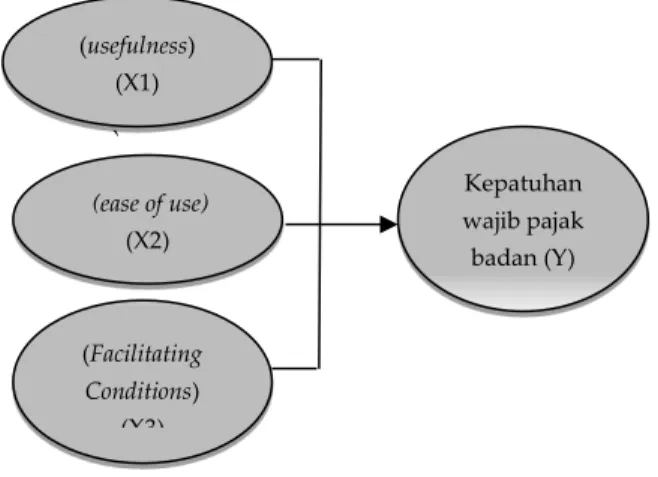

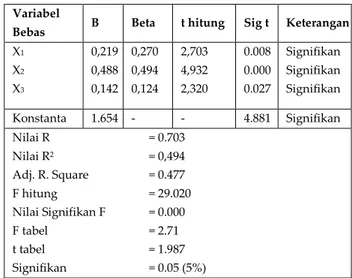

Pengaruh Penerapan E-SPT terhadap Kepatuhan Wajib Pajak Badan dalam Melaporkan SPT (Studi Kasus pada KPP Madya Malang)

Teks penuh

Gambar

Dokumen terkait

Berdasarkan permasalahan diatas, Primkokam membutuhkan sebuah aplikasi pemilihan menu makanan untuk pasien rawat inap Rumah Sakit Krakatau Medika

lie lama tltraal berlangeung cafes akan terjedl pengen- ceran lorutan tltran eehlngga akan mempengarubl pengukuren hanteren llatrik* Ontuk rangellaimlr keealahen naka

Berdasarkan hasil analisis yang telah dilakukan, maka dapat disimpulkan bahwa hipotesis dalam penelitian ini dapat diterima, dimana variabel citra merek berpengaruh

Jangka waktu pelaksanaan yang ditawarkan 30 hari melebihi jangka waktu pelaksanaan yang disyaratkan dalam dokumen lelang yakni 20 hr kalender Urutan Pelaksanaan Pekerjaan secara

Pada hari ini Senin tanggal dua puluh dua bulan Oktober tahun dua ribu dua belas, kami selaku Panitia Pengadaan Pengiriman Buku Nikah Tahun 2012 berdasarkan

Dalam rangka pelaksanaan pelelangan pada Pokja IGD-2 Badan Informasi Geospasial Tahun Anggaran 2016 dengan ini kami mengundang saudara untuk hadir pada :.. Hari :

Pada hari ini, Jumat tanggal lima bulan Februari tahun dua ribu enam belas, bertempat di Badan Kepegawaian Negara Kantor Regional VIII, Panitia Pengadaan Jasa

9/CS16/KR.VIII/II/2016 tanggal 5 Februari 2016, ditetapkan Pemenang pekerjaan Pengadaan Jasa Cleaning Service Badan Kepegawaian Negara Kantor Regional VIII