EDITOR: DR. IR. H. ROIKHAN M.A., M.M

Analisis Pengaruh Nilai Tukar Rupiah,

Jumlah Penduduk, Pembiayaan

Perbankan Syariah, Jumlah Uang Beredar

dan Inflasi Terhadap Deposito

Mudharabah Perbankan Syariah di

Indonesia Periode 2015-2019

i

Analisis Pengaruh Nilai Tukar Rupiah, Jumlah Penduduk, Pembiayaan Perbankan Syariah, Jumlah Uang Beredar dan Inflasi Terhadap

Deposito Mudharabah Perbankan Syariah di Indonesia Periode 2015-2019

Penelitian untuk Tesis Magister Perbankan Syariah

Program Studi Magister Perbankan Syariah

Tesis

Diajukan untuk memenuhi salah satu syarat untuk mendapatkan gelar Master Ekonomi (M.E.) pada Fakultas Ekonomi dan Bisnis

Diajukan Oleh: Luthfi Hilman Syah NIM 21170850000024

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA

ii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tesis ini yang berjudul: Analisis Pengaruh Nilai Tukar Rupiah, Jumlah Penduduk,

Pembiayaan Perbankan Syariah, Jumlah Uang Beredar dan Inflasi Terhadap Deposito Mudharabah Perbankan Syariah di Indonesia Periode 2015-2019. Tesis ini disusun dalam rangka memenuhi salah satu

persyaratan kelulusan dan untuk menempuh ujian kelulusan Magister Ekonomi (M.E.) pada Program Studi Magister Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Ucapan terima kasih teristimewa dan rasa hormat yang mendalam penulis sampaikan kepada :

1. Kedua orang tua penulis, ayahanda tercinta Bapak Drs. Yayang Jamaludin. MM dan Ibunda tercinta Dra. Roziah, serta kedua mertua penulis, Bapak Masroeri dan Ibu Ranti yang senantiasa mendoakan dan memberi dukungan.

2. Istri penulis Yunie Fitriani dan tiga anak penulis Alya Nur Hibatullah, Qanita Nur Ramadhana dan Fathiya Hasna Ramadhani yang selalu menjadi inspirasi agar terus menjadi pribadi yang lebih baik lagi.

3. Ibu Prof. Amany Burhanudin Lubis Lc., MA Selaku Rektor UIN Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Amilin., S.E. Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Nur Hidayah, MA, Ph.D selaku Ketua Jurusan Magister Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang selalu memberikan arahan kepada penulis dalam menjalankan pendidikan di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Dr. Ir. H. Roikhan M.A., MM selaku pembimbing yang selalu memberikan arahan kepada penulis dalam menjalankan pendidikan di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Seluruh Dosen yang selama ini memberikan ilmu yang sangat bermanfaat kepada penulis, sehingga penulis dapat menyelesaikan jenjang pendidikan ini dengan baik, dan tak lupa kepada para staf akademik, karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Kepada rekan pejuang tesis Pak Ivan Yuki Gautama dan A. Nur Hikmah N.

9. Teman-teman Magister Perbankan Syariah terima kasih atas waktu dan kebersamaannya yang telah kita mulai sejak awal perkuliahan.

vi

LEMBAR PERSETUJUAN TESIS

Perbankan Syariah, Jumlah Uang Beredar dan Inflasi Terhadap Deposito Mudharabah Perbankan Syariah di Indonesia

Periode 2015-2019

Diajukan Oleh: LUTHFI HILMAN SYAH

NIM 21170850000024

Disetujui Oleh:

Dr. Ir. H. Roikhan M.A., M.M. NIP. 9903017434

Mengetahui, Ketua Program Studi

Nur Hidayah, M.A., Ph.D. NIP. 197610312001122002

vii

ABSTRAK

Penelitian ini dilakukan untuk menganalisis pengaruh faktor–faktor yang mempengaruhi deposito mudharabah dengan inflasi sebagai variabel mediator. Teknik pengumpulan data menggunakan data sekunder runtut waktu dari tahun 2015-2019. Model penelitian menggunakan deskriptif kuantitatif dengan teknik analisa data menggunakan analisis jalur. Pengolahan data menggunakan software IBM SPSS versi 20 serta IBM AMOS. Hasil penelitian menunjukkan bahwa nilai tukar rupiah terhadap US$ & jumlah penduduk memiliki pengaruh positif. Sedangkan nilai jumlah uang beredar dan pembiayaan perbankan syariah berpengaruh negatif. Untuk pengaruh tidak langsung (indirect effects), nilai tukar, pembiayaan perbankan syariah dan jumlah uang beredar memiliki pengaruh tidak langsung yang positif. Variabel jumlah penduduk memiliki pengaruh tidak langsung yang negatif. Variabel eksogen mempengaruhi (determinan) terhadap variabel endogen secara langsung sebesar 23,7%. Variabel eksogen mempengaruhi (determinan) terhadap variabel mediator sebesar 70%.

viii

لم

صخ

دٚشخأ ِزْ حساسذنا مٛهحرن شٛثأذ ميإعنا جشثؤًنا ٗهع عئادٔ حتساضًنا عي ىخضرنا شٛغرًك طٛسٔ . وذخرسذ حُٛقذ عًخ خاَاٛثنا خاَاٛت حَٕٚاث عي حهسهس حُٛيص ٍي 5102 -5102 . وذخرسٚ جرًَٕ ثحثنا خاُٛقذ مٛهحذ خاَاٛثنا حٛفصٕنا حًٛكنا واذخرسات مٛهحذ ساسًنا . حدناعي خاَاٛثنا واذخرساتحياَشت IBM SPSS ٔ51ساذصلإا IBM AMOS. شعسٌأحئارُناخشٓظأٔ فشص حٛتٔشنا متاقي سلأذنا ٌاكسنأ ٌاك ّن شثأ ٙتادٚإ . ٙف ٍٛح ٌأ حًٛق ضٔشعًنا ٘ذقُنا مًٕٚرنأ ٙفشصًنا ٙيلاسلإا آًن شٛثأذ ٙثهس . حثسُنات ساثلآن شٛغ جششاثًنا ، ٌئف شعس فشصنا مًٕٚرنأ ٙفشصًنا ٙيلاسلإا ضشعٔ دٕقُنا آن شٛثأذ ٙتادٚإ شٛغ ششاثي . شٛغري ٌاكسنا ّن شٛثأذ ٙثهس شٛغ ششاثي . شثؤذ خاشٛغرًنا حٛخساخنا ( نا خادذحً ) ٗهع خاشٛغرًنا حٛهخاذنا جششاثي حثسُت 5..2 ٪ . شثؤذ خاشٛغرًنا حٛخساخنا ( دذحًنا ) ٗهع شٛغرًنا طٛسٕنا حثسُت 21 ٪ . خاًهكنا حٛحارفًنا : شٛثأرنا ، ٙخساخنا ، ىخضرنا ، حعٚدٔ حتساضًنا

ix

ABSTRACT

This study was conducted to analyze the influence of factors that affect mudharabah deposits with inflation as a mediator variable. The data collection technique uses secondary data with a time series from 2015-2019. The research model uses descriptive quantitative data analysis techniques using path analysis. Data processing using IBM SPSS software version 20 and IBM AMOS. The results showed that the exchange rate of the rupiah against the US$ & the population had a positive effect. While the value of the money supply and Islamic banking financing has a negative effect. For indirect effects, the exchange rate, Islamic banking financing and the money supply have a positive indirect effect. The population variable has a negative indirect effect. Exogenous variables affect (determinants) on endogenous variables directly by 23.7%. Exogenous variables affect (determinant) the mediator variable by 70%.

x

PEDOMAN TRANSLITERASI ARAB-LATIN

Pedoman transliterasi Arab-Latin yang digunakan pada penelitian ini adalah sebagai berikut.

No Huruf

Arab

Nama Huruf Latin Nama

1 ا A Tidak dilambangkan Tidak dilambangkan

2 ب B B Be

3 ت T T Te

4 ث S Ś Es (dengan titik di atas)

5 ج Ji J Je

6 ح H H Ha (dengan titik di bawah)

7 خ K Kh Ka dan ha 8 د D D De 9 ذ D Z Zet 10 ر R R Er 11 ص Z Z Zet 12 س S S Es 13 ش Sy Sy Es dan ye 14 ص Shad Sh Es dan ha 15 ض Dhad Dh De dan ha 16 ط T Th Te dan ha

17 ظ Zhaa Zh Zet dan hà

18 ع „a „ Koma terbalik di atas

19 غ Ghain Gh Ge dan ha 20 ف F F Ef 21 ق Q Q Ki 22 ك K K Ka 23 ل La L El 24 و M M Em 25 ٌ N N En 26 و Waw W We 27 ِ H H Ha 28 ء Hamzah „ Apostref 29 ي Y Y Ye

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... ii

KATA PENGANTAR ……... iii

LEMBAR PERNYATAAN ... iv

LEMBAR PENGECEKAN PLAGIARISME ... v

LEMBAR PERSETUJUAN ... vi

PENILAIAN DAN PERBAIKAN ... vii

ABSTRAK ………... viii

صخلم

... ixABSTRACT ………... x

PEDOMAN TRANSLITERASI ARAB-LATIN ... x

DAFTAR ISI ……... xi

DAFTAR GAMBAR ... xii

DAFTAR TABEL .…... xiv

BAB I PENDAHULUAN ………. 1

A. Latar Belakang Masalah ... 1

B. Pembatasan Masalah ... 11

C. Perumusan Masalah ... 12

D. Tujuan Penelitian ... 12

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ……….. 13

A. Nilai Tukar Mata Uang ... 13

B. Populasi Penduduk ... 20

C. Jumlah Uang Beredar ... 21

D. Pembiayaan Perbankan Syariah ... 24

E. Deposito Mudharabah ... 29

F. Inflasi ... 35

G. Penelitian Terdahulu ... 37

H. Kerangka Penelitian ... 41

BAB III METODOLOGI PENELITIAN ……… 43

A. Ruang Lingkup Penelitian ... 43

B. Metode Pengumpulan Data ... 43

C. Operasional Variabel Penelitian ... 44

D. Analisis Data Sekunder ... 45

E. Analisis Jalur (Path Analysis) ... 45

F. Analisis Deskriptif ... 53

G. Analisis Faktor Konfirmasi (Confirmation Factor Analysis/CFA) ... 54

xii

BAB IV ANALISIS DAN PEMBAHASAN ………. 58

A. Sejarah Perbankan Islam ... 58

B. Analisis dan Pembahasan ... 60

1. Analisis Deskriptif ... 60

2. Analisis Kuantitatif ... 65

a. Uji Kualitas Data ... 65

b. Analisis Jalur ... 67

c. Absolute Fit Measure ... 68

d. Analisis Hubungan Antar Variabel ... 70

e. Persamaan Regresi... 72

f. Nilai Korelasi... 74

BAB V KESIMPULAN DAN SARAN ………... 77

A. Kesimpulan ... 77 B. Saran ... 77 C. Implikasi Kebijakan ... 78 DAFTAR PUSTAKA ……… 79 LAMPIRAN-LAMPIRAN ………... 85 BIODATA PENULIS ………..… 102

xiii

DAFTAR GAMBAR

1.1 Laju Pertumbuhan PDB Indonesia ... 3

1.2 Nilai PDB Indonesia di ASEAN ... 3

1.3 Perkembangan Pembiayaan BUS dan UUS ... 9

2.1 Mekanisme Transmisi Nilai Tukar ke Inflasi ... 19

2.2 Grafik Jumlah Uang Beredar di Indonesia ... 22

2.3 Jenis-jenis Pendanaan ... 25

2.4 Pembiayaan Pada Bank Syariah ... 26

2.5 Mekanisme mudharabah dua arah ... 32

2.6 Laju Inflasi di Indonesia ... 36

2.7 Kerangka Penelitian ... 42

3.1 Langkah-langkah Analisis Data Sekunder ... 46

3.2 Contoh Diagram Jalur 3 Variabel ... 48

3.3 Diagram Jalur Penelitian ... 48

3.4 Visualisasi Variabel Mediasi ... 49

3.5 Contoh Model Struktural 2 Variabel ... 50

3.6 Model Persamaan Struktural I ... 51

3.7 Model Yang Menunjukkan Hubungan Langsung Antara Variabel Eksogen Dengan Variabel Mediasi ... 52

3.8 Hubungan Variabel Eksogen Terhadap Variabel Endogen Melalui Variabel Mediasi ... 53

3.9 Kurva Berdistribusi Normal ... 54

xiv

DAFTAR TABEL

1.1 Nilai Tukar Rupiah Terhadap Beberapa Mata Uang Asing ... 8

2.1 Kurs Tengah Rupiah Terhadap Beberapa Mata Uang Asing ... 18

2.2 Jumlah Penduduk dan Laju Pertumbuhan Penduduk ... 21

2.3 Perbedaan Bank Konvensional dengan Bank Syariah ... 28

3.1 Operasional Variabel Penelitian ... 44

4.1 Data penelitian deskriptif tahun 2015 ... 60

4.2 Data penelitian deskriptif tahun 2016 ... 61

4.3 Data penelitian deskriptif tahun 2017 ... 62

4.4 Data penelitian deskriptif tahun 2018 ... 63

4.5 Data penelitian deskriptif tahun 2019 ... 64

4.6 Data penelitian deskriptif tahun 2015-2019 ... 64

4.7 Assessment of Normality ... 65

4.8 Nilai Durbin-Watson Cochrane-Orcutt 2 Step Method ... 66

4.9 Kriteria Nilai Durbin-Watson ... 66

4.10 Lagrange Multiplier Test ... 67

4.11 Uji Kecocokan Model ... 68

4.12 Nilai Direct Effect Antar Variabel Penelitian ... 70

4.13 Nilai Indirect Effect Antar Variabel Penelitian ... 71

4.14 Nilai Koefisien Regresi dan Konstanta ... 72

4.15 Nilai Korelasi Antar Variabel ... 74

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi suatu negara secara umum berkaitan erat dengan kesejahteraan rakyatnya, sehingga menjadi tolak ukur apakah rakyat negara tersebut berada dalam keadaan sejahtera atau tidak. Pertumbuhan ekonomi merupakan keadaan ekonomi suatu negara selama periode tertentu yang mana lebih baik atau meningkat dari periode sebelumnya berdasarkan beberapa indikator. Menurut Zuhdi (2012: 6), poin penting dalam pertumbuhan ekonomi adalah modal, pertumbuhan penduduk dan tenaga kerja, kemajuan teknologi, serta ideologi, sistem sosial-politik dan perilaku kehidupan sosial. Selanjutnya Ia menjelaskan bahwa pertumbuhan ekonomi dalam Islam tidak hanya dipandang secara material, tetapi harus berdasarkan moral-spiritual sesuai dengan syariat Islam. Menurut Muttaqin (2018: 119), perekonomian Islam dapat diangkat dari Al Qur‟an Surat Hud [11] ayat 61:

ٰٗنِأَ

ََد ًَُْٕث

َْىُْاَخَا

اًحِه ٰص

َ ۘ

ََلاَق

َِوَْٕقٰٚ

أُذُثْعا

ََّٰالل

اَي

َْىُكَن

ٍَِّْي

َ ّٰنِا

َ ُِشَْٛغ

ََُْٕ ۘ

َْىُكَاَشََْا

ٍََِّي

َِضْسَ ْلاا

َْىُكَشًَْعَرْسأَ

آَِْٛف

َُُِْٔشِفْغَرْساَف

َ ىُث

ا ُْْٕٓت ُْٕذ

ََِّْٛنِا

َ ٌِا ۘ

َِّْٙتَس

َ ةِْٚشَق

َ ةِْٛدُّي

Artinya:“Dan kepada Tsamud (Kami utus) saudara mereka Shaleh. Shaleh berkata: "Hai kaumku, sembahlah Allah, sekali-kali tidak ada bagimu Tuhan selain Dia. Dia telah menciptakan kamu dari bumi (tanah) dan menjadikan kamu pemakmurnya, karena itu mohonlah ampunan-Nya, kemudian bertobatlah kepada-Nya, Sesungguhnya Tuhanku amat dekat (rahmat-Nya) lagi memperkenankan (doa hamba-Nya).”

Menurut Al-Tariqi (2004: 282), terminologi „pemakmuran bumi‟ ini mengandung pemahaman tentang pertumbuhan ekonomi, sebagaimana yang dikatakan Ali bin Abi Thalib kepada seorang gubernurnya di Mesir: “Hendaklah kamu memperhatikan pemakmuran bumi dengan perhatian yang lebih besar dari pada orientasi pemungutan pajak, karena pajak sendiri hanya dapat dioptimalkan dengan pemakmuran bumi. Barang siapa yang memungut pajak tanpa memperhatikan pemakmuran bumi, negara tersebut akan hancur”.

Perkembangan ekonomi yang dialami suatu negara dapat diukur menggunakan suatu sistem tertentu yang baik dan dapat digunakan sebagai pijakan dalam membuat kebijakan ekonomi. Salah satu alat ukur paling

2

populer dalam menggambarkan perkembangan ekonomi suatu negara adalah Produk Domestik Bruto (PDB) atau disebut sebagai Gross Domestic Product (GDP). PDB adalah jumlah dari produksi barang dan jasa yang dihasilkan suatu negara dalam periode waktu tertentu (umumnya setahun). Formulasi secara umum untuk PDB adalah dengan menggunakan pendekatan pengeluaran di mana melibatkan variabel konsumsi (pengeluaran yang dilakukan oleh rumah tangga), variabel investasi oleh sektor usaha, variabel pengeluaran pemerintah, serta variabel ekspor dan impor yang melibatkan sektor luar negeri.

Dalam pembangunan perekonomiannya, Indonesia dihadapkan pada tantangan besar, yakni jumlah penduduk yang sangat besar serta wilayah yang sangat luas. Beberapa lembaga internasional bahkan memprediksi Indonesia bakal menjadi negara dengan perekonomian terbesar kelima dunia

dalam beberapa tahun mendatang. Indonesia merupakan negara

dengan perekonomian terbesar di kawasan Asia Tenggara (ASEAN). Menurut data Bank Dunia, perekonomian Indonesia yang diukur dengan besaran Produk Domestik Bruto (PDB) atas dasar harga berlaku sebesar US$ 1.042 triliun atau setara Rp. 14.837 triliun pada 2018.

Pada tahun 2019, dunia mengalami perlambatan dalam pertumbuhan ekonomi dan ketidakpastian pasar keuangan. Hal tersebut tentu saja berimbas langsung terhadap perekonomian Indonesia. Menurut Laporan Tahunan Ekonomi Bank Indonesia, Pertumbuhan ekonomi global yang melambat berdampak pada turunnya kinerja ekspor Indonesia 2019. Ekspor 2019 terkontraksi 0,87%, berbalik arah dari kinerja 2018 yang tumbuh 6,55%. Penurunan ekspor tercatat cukup dalam pada semester I 2019, sebelum sedikit berkurang pada semester II 2019 ditopang oleh peningkatan permintaan beberapa produk ekspor, seperti crude palm oil (CPO) dan batu bara.

Meskipun Pertumbuhan kredit perbankan 2019 tercatat sebesar 6,08%, jauh lebih rendah dibandingkan dengan pertumbuhan 2018 sebesar 11,75%, Indeks Stabilitas Sistem Keuangan (ISSK) Indonesia yang masih berada dalam zona normal dengan didukung oleh kinerja institusi keuangan dan pasar keuangan yang baik, masih menjaga stabilitas sistem keuangan. Kebijakan fiskal dilakukan untuk mempertahankan stabilitas ekonomi yang diimplementasikan melalui 3 (tiga) strategi utama, yaitu memobilisasi

pendapatan dengan tetap mendukung penguatan iklim investasi,

meningkatkan kualitas belanja agar lebih efektif dan produktif untuk mendukung program prioritas, serta mendorong efisiensi dan inovasi pembiayaan (creative financing).

3

Gambar 1.1. Laju pertumbuhan PDB Indonesia

Sumber: BPS tahun 2019

Gambar 1.2. Nilai PDB Indonesia di ASEAN

Sumber: BPS tahun 2019

Dari paparan kondisi tersebut, dapat ditarik kesimpulan bahwa perbankan memiliki andil penting dalam kondisi perekonomian. Menurut Muktar (2016: 81), perbankan memiliki peran sebagai jantungnya perekonomian Negara. Uang akan masuk ke dalam bank, kemudian akan dialirkan kembali ke dalam sistem perekonomian. Bank memberikan kontribusi dalam pertumbuhan ekonomi, sebagaimana dikutip dalam Yidnekachew (2017: 17). Permasalahan yang terjadi adalah perbankan syariah belum mampu memberikan kontribusi berarti yang hanya menyumbangkan 4,5 persen terhadap perekonomian dari perbankan nasional secara keseluruhan (Ibrahim, 2013: 2). Kesiapan sarana dan prasarana perlu

4

dimaksimalkan oleh perbankan syariah dalam rangka meningkatkan jumlah nasabah sehingga mampu bersaing dengan bank konvensional.

Berdasarkan Undang-undang Nomor 10 Tahun 1998, Bank disebutkan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Sedangkan bank syariah atau bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam atau mengacu kepada ketentuan-ketentuan Al-Quran dan hadits sebagaimana dikutip dari Wibowo, (2005: 33). Di dalam sejarah perekonomian umat Islam, kegiatan muamalah seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, yang dilakukan dengan akad-akad yang sesuai syariah. Bank Syariah merupakan bentuk lembaga yang melaksanakan kegiatan muamalah yang sebelumnya dilakukan oleh perorangan (jihbiz) tersebut.

Dalam melakukan kegiatan muamalah, ekonomi Islam harus berlandaskan asas-asas : 1) Tauhid, yaitu kepatuhan manusia kepada Allah SWT, 2) Rububiyah, yaitu keyakinan akan sifat Allah SWT yang membimbing manusia menuju ke arah kesempurnaan, 3) Khalifah, yaitu tanggung jawab manusia sebagai pemegang amanah Allah SWT dalam segala aspek seperti akhlak, ekonomi, politik dan sosial, 4) Tazkiyah, yaitu mekanisme dalam mewujudkan pertumbuhan termasuk sumber daya manusia. Kegiatan sehari-hari yang dilakukan oleh seorang muslim harus berlandaskan syariah dalam segala aspek, termasuk dalam melakukan kegiatan ekonomi, khususnya dalam muamalah. Salah satu Hadits yang dapat dijadikan landasan adalah:

هالل ىَّلَص

هالل َل ْوهس َر

هت ْعهمَس َلاَق اَمههْنَع

هالل ًَ هض َر رٌْ هشَب هنْب هناَمْعُّنلا

هالل هدْبَع

ًهبَأ ْنَع

َّنهههمَل ْعٌَ َلا

تاَههبَتْشهم

ر ْوهمهأ اَمههَنٌَْب َو نٌَِّب َما َر َحْلا َّنهإ َو نٌَِّب

َلَلا َحْلا َّنهإ

هل ْوهقٌَ َمَّلَس َو ههٌَْلَع

هتاَههبُّشلا

ًهف َعَق َو ْنَم َو

،هه هض ْرهع َو

هههنٌْهدهل َأ َرْبَت ْسا ْدَقَف هتاَههبُّشلا ىَقَّتا هنَمَف ، هساَّنلا َنهم رٌْهثَك

ِّلهكهل َّنهإ َو َلاَأ

،ههٌْهف َعَت ْرٌَ ْنَأ هك هش ْوهٌ

ىَمهحْلا َل ْو َح َىع

ْرٌَ ًهعا َّرلاَك

،هماَرَحْلا ًهف َعَق َو

َحَلَص ْت َحَلَص اَذهإ

ةَغ ْضهم هدَس َجْلا

ًهف َّنهإ َو َلاَأ هههم هراَحَم هالل

ىَمهح َّنهإ َو َلاَأ

ى مهح كهلَم

[ملسمو يراخبلا هاور]

بْلَقْلا ًَهه َو َلاَأ

ههُّلهك هدَس َجْلا َدَسَف ْتَدَسَف اَذهإ َو

ههُّلهك هدَس َجْلا

Artinya : “Dari Abu Abdillah Nu‟man bin Basyir R.A,”Saya mendengar Rasulullah SAW bersabda, „Sesungguhnya yang halal itu jelas dan yang haram itu jelas. Di antara keduanya terdapat perkara-perkara yang syubhat (samar-samar) yang tidak diketahui oleh orang banyak. Maka, barang siapa yang takut terhadap syubhat, berarti dia telah menyelamatkan agama dan kehormatannya. Dan barang siapa yang terjerumus dalam perkara syubhat, maka akan terjerumus dalam perkara

5

yang diharamkan. Sebagaimana penggembala yang menggembalakan hewan gembalaannya di sekitar (ladang) yang dilarang untuk memasukinya, maka lambat laun dia akan memasukinya. Ketahuilah bahwa setiap raja memiliki larangan dan larangan Allah adalah apa yang Dia haramkan. Ketahuilah bahwa dalam diri ini terdapat segumpal daging, jika dia baik maka baiklah seluruh tubuh ini dan jika dia buruk, maka buruklah seluruh tubuh. Ketahuilah bahwa dia adalah hati” (HR. Bukhari dan Muslim).

Sistem riba dalam perekonomian yang dilakukan merupakan suatu contoh pengamalan syariat Islam oleh seorang muslim. Sebagaimana dikutip oleh Nazir dan Hasanuddin (2004: 498), esensi riba adalah kelebihan, apakah berbentuk uang atau barang. Aziz (2019: 2) menjelaskan bahwa setiap perbuatan manusia pastinya akan dicatat sebagai amalan dan berakibat pada dosa atau pahala dan implikasinya pada surga ataupun neraka. Jadi baik fiqih ibadah maupun muamalah memiliki implikasi di dunia maupun akhirat.

Pernyataan di atas menjelaskan bahwa individu sebagai seorang muslim serta bank syariah sebagai suatu lembaga dalam melaksanakan kegiatan muamalah di dalam kehidupan nyata harus menerapkan syariat-syariat Islam. Hal tersebut didukung secara kuat di dalam Al Qur‟an Q.S. Al-Baqarah [2] : 275.

ٱ

َنٌهذَّل

َنوهلهكْأٌَ

ٱ

ا ٰوَبِّرل

هموهقٌَ اَمَك َّلاهإ َنوهموهقٌَ َلا

ٱ

ىهذَّل

هههطَّب َخَتٌَ

ٱ

هن َٰطٌَّْشل

َنهم

ٱ

ِّسَمْل

ۚ

اَمَّنهإ ا اوهلاَق ْمههَّنَأهب َكهل

َٰذ

ٱ

هعٌَْبْل

هلْثهم

ٱ

ا ٰوَبِّرل

َّل َحَأ َو

ٱ

هَّللّ

ٱ

َعٌَْبْل

َو

َمَّرَح

ٱ

ا ٰوَبِّرل

ۚ

ههََاا َج نَمَف

ۥ

ههِّب َّر نِّم ةَظهع ْوَم

ۦ

َف

ٲ

ٰىَهَتن

ههَلَف

ۥ

هههرْمَأ َو َفَلَس اَم

اۥ

ىَلهإ

ٱ

هَّللّ

ۖ

هب َٰح ْصَأ َكهِاَٰل وهأَف َداَع ْنَم َو

ٱ

هراَّنل

ۖ

َنوهدهل َٰخ اَهٌهف ْمهه

Artinya:“Orang-orang yang memakan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan karena gila. Yang demikian itu karena mereka berkata bahwa jual beli sama dengan riba. Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Barangsiapa mendapat peringatan dari Tuhannya, lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya (terserah) kepada Allah. Barangsiapa mengulangi, maka mereka itu penghuni neraka, mereka kekal di dalamnya.”

Dalam Al Qur‟an Q.S. Ali Imron [3] : 130.

اَهٌَُّأاٌَٰ

ٱ

َنٌهذَّل

اوهلهكْأَت َلا اوهنَماََ

ٱ

ا اٰوَبِّرل

َو ۖ ةَفَع َٰضُّم ا ف َٰع ْضَأ

ٱ

اوهقَّت

ٱ

ََّللّ

ْمهكَّلَعَل

َنوهحهلْفهت

6

Artinya:

"Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. Peliharalah dirimu dari api neraka, yang disediakan untuk orang-orang yang kafir."

Dengan didukung oleh Hadits:

Rasulullah bersabda: “Dari Abu Hurairah RA., ia berkata : Rasulullah SAW., bersabda “Emas dengan emas lagi yang sama jenisnya dan timbangannya, perak dengan perak lagi yang sama jenis dan timbangannya; barangsiapa yang menambah atau minta tambahan, itu adalah riba.” (HR. Muslim)

َةَبٌَْش ًهبَأ هنْب هناَمْثهع َو ب ْرَح هنْب هرٌَْههز َو هحاَّبَّصلا هنْب هدَّمَحهم اَنَثَّدَح

ىَّلَص ه َّالل هلوهس َر َنَعَل َلاَق رهباَج ْنَع هرٌَْبُّزلا وهبَأ اَنَرَب ْخَأ مٌَْشهه اَنَثَّدَح اوهلاَق

َا َوَس ْمهه َلاَق َو ههٌَْدههاَش َو ههَبهتاَك َو ههَلهك ْؤهم َو اَبِّرلا َلهكآ َمَّلَس َو ههٌَْلَع ه َّالل

Shahih Muslim 2995: Muhammad bin Shabah dan Zuhair bin Harb dan Utsman bin Abu Syaibah Telah bercerita kepada kami, mereka berkata: telah bercerita kepada kami Husyaim, bahwa Abu Az Zubair telah memberi berita terhadap kami, yang berasar dari Jabir bahwa dia berkata: "Rasulullah saw., melaknat pemakan riba, orang yang memberi makan riba, para juru tulisnya dan dua orang saksinya." Dan dia berkata: “Mereka semuanya itu adalah sama”.

Berkembangnya bank syariah di negara-negara Islam berpengaruh ke Indonesia. Di inisiasi pada tahun 1980-an, bank syariah di Indonesia dibangun pada tahun 1990-an. Dengan mayoritas penduduk yang beragama Islam, bank syariah memiliki prospek masa depan yang menjanjikan. Hingga bulan Juni 2019, jumlah bank syariah di Indonesia berjumlah 189 yang terdiri dari 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS), dan 164 Bank Pembiayaan Rakyat Syariah (BPRS).

Bank umum dengan bank syariah sama-sama memiliki produk perbankan berupa deposito. Menurut Utami (2010: 23), deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Deposito menurut Undang-undang Perbankan Syariah Nomor 21 Tahun 2008 adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan berdasarkan akad antara nasabah penyimpan dengan bank syariah atau dengan unit usaha syariah. Pada periode tahun 2010-2014,

7

jumlah deposito mudharabah yang di himpun oleh perbankan syariah mengalami peningkatan dari Rp 44.07 triliun menjadi Rp 135.6 triliun (republika.co.id). Permasalahan yang terjadi adalah kenyataan bahwa preferensi masyarakat terhadap produk simpanan bank syariah cenderung memilih produk yang memberikan hasil yang lebih tinggi. Dari beberapa pilihan deposito, deposito mudharabah hanya menempati posisi setelah murabahah dan musyarakah (Ibrahim, 2013: 3). Menurut OJK (2017), pembiayaan mudharabah hanya sekitar 5,9%, sedangkan murabahah mencakup 54,1%. Skema murabahah di dunia mencapai 70% dibandingkan dengan mudharabah. Dari segi jumlah, perbandingan jumlah deposito perbankan umum mencapai Rp. 4 ribu triliun, sedangkan deposito perbankan syariah hanya sekitar Rp. 325 triliun dengan Rp. 214 triliun berbentuk deposito mudharabah (Jayani, 2019). Dari gambaran tersebut, deposito mudharabah harus dikaji kembali perihal nisbah bagi hasil serta kepastian hukum agar deposito mudharabah semakin diminati nasabah.

Banyak faktor yang dapat mempengaruhi jumlah deposito bank, khususnya deposito mudharabah. Tingkat suku bunga deposito, jumlah kantor cabang, kualitas layanan, pendapatan masyarakat, inflasi serta situasi politik dapat menyebabkan jumlah deposito bank berubah. Secara umum faktor-faktor yang mempengaruhi desposito bank antara lain tingkat suku bunga simpanan, inflasi, tingkat suku bunga riil, pertumbuhan populasi penduduk, pendapatan per kapita masyarakat, pertumbuhan ekonomi, indeks harga konsumen, likuiditas bank, profitabilitas bank, sekuritas bank, jumlah cabang, ukuran bank, cadangan dana, serta biaya transaksi (Yidnekachew, 2017: 20). Vuong, dkk., (2020) dalam penelitiannya menjelaskan bahwa bentuk promosi, kualitas pelayanan, tingkat suku bunga serta jumlah pendapatan konsumen dapat mempengaruhi pengambilan keputusan dalam hal deposito. Semakin tinggi tingkat pendapatan, akan semakin kuat keputusan untuk mendepositokan uang di bank.

Transaksi dalam perbankan tidak hanya dilakukan secara domestik/lokal saja, tetapi dapat berlaku transaksi internasional/global. Keluar masuknya dana dari dan ke luar negeri mengharuskan bank melakukan transaksi menggunakan acuan mata uang domestik. Adanya perbedaan nilai uang domestik dengan mata uang asing menyebabkan adanya nilai tukar mata uang. Pengaruh ekonomi akibat dari perubahan nilai tukar mata uang dapat dapat berimbas pada perdagangan nasional yang secara langsung mempengaruhi tingkat konsumsi masyarakat. Apabila tingkat konsumsi masyarakat menjadi rendah akibat harga yang barang dan jasa yang tinggi karena nilai tukar yang tinggi, maka akan menyebabkan uang yang dibelanjakan masyarakat akan menjadi sedikit. Hal tersebut menyebabkan masyarakat memiliki uang berlebih -yang seharusnya untuk dibelanjakan- untuk disimpan, baik dalam bentuk tabungan maupun deposito. Menurut Tafa

8

(2015: 165), nilai tukar mata uang dapat mempengaruhi tingkat suku bunga deposito. Apabila tingkat suku bunga menurun, tentunya dapat menyebabkan jumlah deposito menurun juga. Pada deposito mudharabah dengan tingkat bagi hasil (profit sharing) telah ditetapkan antar kedua belah pihak, yang menjadi pertimbangan/permasalahan yang dihadapi oleh depositor adalah

profit sharing yang diperoleh tetap sama meski tingkat suku bunga naik

signifikan. Bank syariah perlu melakukan promosi yang lebih baik akan stabilitas bagi hasil yang telah disepakati dengan depositor, dan yang terutama adalah dalam rangka menghindari riba untuk mendapat kemshlahatan dunia akhirat.

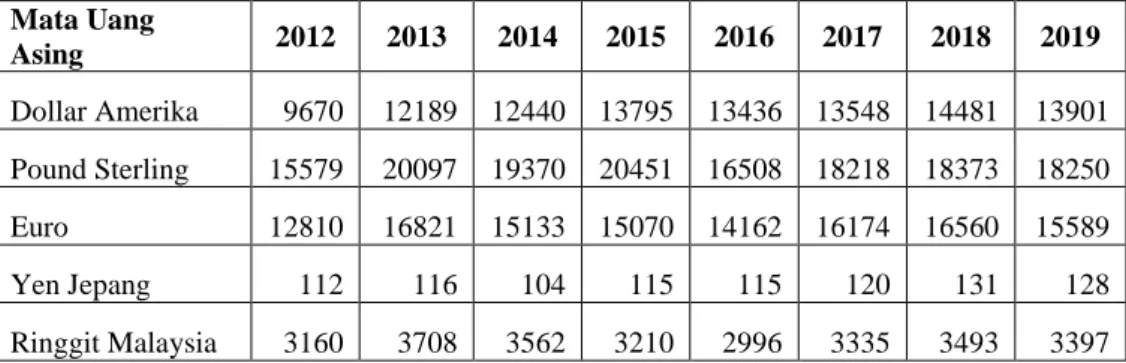

Tabel 1.1. Nilai tukar Rupiah terhadap beberapa mata uang asing

Mata Uang Asing 2012 2013 2014 2015 2016 2017 2018 2019 Dollar Amerika 9670 12189 12440 13795 13436 13548 14481 13901 Pound Sterling 15579 20097 19370 20451 16508 18218 18373 18250 Euro 12810 16821 15133 15070 14162 16174 16560 15589 Yen Jepang 112 116 104 115 115 120 131 128 Ringgit Malaysia 3160 3708 3562 3210 2996 3335 3493 3397 Sumber: BPS tahun 2019

Faktor lain yang dapat mempengaruhi besarnya deposito mudharabah adalah pembiayaan yang dilakukan oleh perbankan syariah. Berdasarkan UU No 20 Tahun 2008 yang dimaksud pembiayaan adalah penyediaan dana oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat melalui bank, koperasi, dan lembaga keuangan bukan bank, untuk mengembangkan dan memperkuat permodalan Usaha Mikro, Kecil, dan Menengah.

Dari sisi pembiayaan terhadap masyarakat, semakin meningkatnya pembiayaan yang diberikan oleh perbankan syariah terhadap kegiatan usaha dalam bentuk modal dan investasi dapat mendongkrak pendapatan usaha yang dilakukan masyarakat. Sisa dari pembayaran pinjaman dari pembiayaan bank syariah yang diambil oleh pelaku usaha dapat menjadi potensi untuk disimpan sebagai deposito mudharabah. Dari sisi bank syariah itu sendiri, arus keluar masuk dana dari pembiayaan yang dilakukan dapat menjadi sumber profitabilitas yang digunakan dalam operasional bank. Menurut Baasir (2013), salah satu indikator kinerja bank yang baik dilihat dari profitabilitasnya. Menurut Mujiatun dan Handayani (2018), pendapatan bank termasuk profit dari pembiayaan syariah digunakan sebagai operational costs

and operating income (OCOI), dimana semakin efisien OCOI bank syariah,

9

pembiayaan yang tersendat pembayarannya alias adanya kredit macet. Hingga Juli 2020, kredit macet sektor rumah tinggal mencapai Rp. 83 triliun, sektor usaha perdagangan besar dan eceran sebesar Rp. 37 triliun sedangkan industri pengolahan sebesar Rp. 27 triliun (cnbcindonesia.com).

Gambar 1.3. Perkembangan pembiayaan BUS dan UUS

Sumber: OJK tahun 2019

Indonesia dengan penduduk 270 juta jiwa pada tahun 2019 memiliki 232 juta jiwa beragama Islam. Hal tersebut menjadi potensi besar dalam perkembangan deposito mudharabah bagi bank syariah. Menurut Jonny Purba, penduduk adalah orang yang matranya sebagai diri pribadi, anggota keluarga, anggota masyarakat, warga negara, dan himpunan kuantitas yang bertempat tinggal di suatu tempat dalam batas wilayah negara pada waktu tertentu (Arfian, 2018: 58). Dengan jumlah angkatan kerja sebanyak 136 juta jiwa, 80% merupakan tenaga kerja aktif. Dengan jumlah pendapatan yang diperoleh, diharapkan dapat disisihkan untuk disimpan, terutama dalam bentuk deposito mudharabah. Tercatat per tahun 2016, jumlah bank syariah di Indonesia mencapai 13 bank, dengan total nasabah sekitar 18.75% dari seluruh nasabah bank umum yang ada di Indonesia (simulasikredit.com). Dengan mayoritas penduduk beragama Islam tersebut, ternyata yang menjadi perhatian bagi perbankan syariah adalah jumlah nasabah simpanan perbankan

syariah baru tercatat 23,18 juta orang pada Agustus 2018

(cnbcindonesia.com). Pengetahuan dan kesadaran masyarakat muslim, tingginya suku bunga deposito bank konvensional, promosi yang kurang, serta sarana perbankan syariah yang kurang banyak menjadi permasalahan masih rendahnya pemanfaatan produk bank syariah di Indonesia khususnya dalam deposito mudharabah. Penjabaran nilai-nilai Islam oleh penduduk muslim Indonesia seharusnya lebih tinggi, mengingat jumlah pondok

0 20000 40000 60000 80000 100000 120000 140000 160000 180000 2014 2015 2016 2017 2018 2019 Modal Investasi Konsumsi

10

pesantren yang begitu banyak. Hal tersebut semestinya membuat muslim Indonesia lebih memanfaatkan produk-produk perbankan syariah salah satunya adalah deposito mudharabah.

Jumlah uang beredar menjadi faktor berikutnya yang akan diteliti. Jumlah uang beredar adalah nilai keseluruhan uang yang berada di tangan masyarakat. Pasar uang memiliki fungsi penting dalam mentransfer sumber daya perekonomian dari rumah tangga yang ingin menyimpan sebagian pendapatannya untuk masa depan dan perusahaan yang ingin meminjam untuk membeli barang-barang investasi yang akan digunakan dalam proses produksi masa depan. Jumlah uang beredar tidak hanya ditentukan oleh kebijakan bank sentral, tetapi juga oleh perilaku rumah tangga (yang memegang uang) dan bank (dimana uang disimpan). Satu-satunya lembaga keuangan yang secara langsung mempengaruhi jumlah uang beredar adalah bank (Mankiw, 2007: 502). Kenaikan suku bunga kredit serta deposito dapat menyebabkan masyarakat condong untuk menyimpan uang di bank. Meningkatnya simpanan uang di bank, akan menambah cadangan bank meningkat, hal ini dapat mengakibatkan jumlah uang beredar menjadi

berkurang. Pada saat cadangan uang di bank digunakan untuk

pinjaman/pembiayaan, maka dapat meningkatkan jumlah uang beredar. Permasalahannya adalah apakah bank performance dalam pengelolaan jumlah deposito mudharabah sudah baik atau belum sehingga dapat meminimalkan pengaruh buruk dari besarnya jumlah uang yang beredar. Kinerja perbankan syariah harus sesuai dengan salah satu dasar syariah, yaitu amanah. Oleh karenanya, SDM yang bekerja pada perbankan syariah harus betul-betul mengelola dengan baik serta memperjuangkan amanah umat yang dimanfaatkan dalam produk perbankan syariah.

Dalam penelitian yang akan dilakukan, inflasi dijadikan sebagai variabel mediator. Inflasi merupakan gambaran tentang ketidakpastian yang terjadi dalam perekonomian. Menurut Manurung dan Rizky (2017: 114), ketidakpastian nilai pasar, pendapatan di masa datang, daya beli, serta harga saham dapat berdampak pada inflasi maupun deflasi. Inflasi sebagai bagian dari makroekonomi, berkaitan dengan total output barang dan jasa, pengaruh pertumbuhan penduduk, akumulasi modal, investasi, kebijakan pemerintah serta sistem keuangan negara (Nazamuddin, 2020: 3).

Inflasi bertindak sebagai faktor mediasi antara nilai tukar rupiah terhadap Dolar Amerika, jumlah penduduk, pembiayaan bank syariah, serta jumlah uang beredar terhadap jumlah deposito mudharabah pada bank dan unit usaha syariah. Berdasarkan teori kuantitas uang, inflasi dapat terjadi jika terdapat penambahan volume uang yang beredar. Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang beredar dan psikologis (harapan) masyarakat mengenai kenaikan harga-harga di masa depan. Jumlah penduduk yang besar akan mengakibatkan tingkat konsumsi barang dan jasa meningkat, belum lagi

11

pengaruhnya terhadap harga, tingkat kemiskinan dan pengangguran. Hal tersebut akan berdampak langsung kepada tingkat inflasi yang terjadi. Nilai tukar mata uang yang berubah-ubah (apresiasi dan depresiasi) secara drastis tak terkendali dapat menyebabkan kesulitan pada dunia usaha dalam merencanakan usahanya terutama bagi mereka yang mendatangkan bahan baku dari luar negeri atau menjual barangnya ke pasar ekspor, yang secara langsung akan mempengaruhi tingkat inflasi. Berdasar penelitian oleh Wami (2017), inflasi berpengaruh signifikan terhadap jumlah deposito. Menurut Noer (2018), inflasi memiliki pengaruh negatif yang signifikan terhadap deposito mudharabah.

Penjelasan di atas menjadi inspirasi dalam penelitian ini untuk mengungkap faktor-faktor yang mempengaruhi deposito mudharabah yang dirangkum dalam penelitian yang berjudul “Analisis Pengaruh Nilai Tukar

Rupiah, Jumlah Penduduk, Pembiayaan Perbankan Syariah, Jumlah Uang Beredar dan Inflasi Terhadap Deposito Mudharabah Perbankan Syariah di Indonesia Periode 2015-2019”.

B. Pembatasan Masalah

Agar pembahasan penelitian tidak melebar, maka dilakukan pembatasan masalah dalam penelitian sebagai berikut :

1. Indonesia dengan mayoritas penduduk muslim belum mampu memanfaatkan perbankan syariah dengan maksimal

2. Nominal deposito syariah masih lebih kecil dibandingkan deposito konvensional

3. Nominal deposito mudharabah masih lebih rendah dibanding dengan jenis produk perbankan syariah lainnya

4. Nominal deposito mudharabah masih lebih rendah dikarenakan promosi, edukasi serta sarana bank syariah yang kurang mendukung 5. Penelitian ini meneliti faktor-faktor yang dapat mempengaruhi

nominal deposito mudharabah, yaitu nilai tukar rupiah terhadap Dolar Amerika, jumlah penduduk, pembiayaan bank syariah, serta jumlah uang beredar

6. Penelitian ini menggunakan variabel perantara, yakni inflasi sebagai variabel mediator

7. Data penelitian diperoleh dari data time series terhadap nilai tukar rupiah terhadap Dolar Amerika, jumlah penduduk, pembiayaan bank syariah, jumlah uang beredar, inflasi dan jumlah deposito mudharabah periode tahun 2015-2019

12

C. Perumusan Masalah

Permasalahan penelitian yang akan dijawab adalah sebagai berikut : 1. Bagaimanakah hubungan antara variabel eksogen nilai tukar

Rupiah terhadap Dolar Amerika, pembiayaan perbankan syariah, jumlah penduduk, serta jumlah uang beredar terhadap variabel mediator inflasi?

2. Bagaimanakah hubungan antara variabel eksogen nilai tukar Rupiah terhadap Dolar Amerika, pembiayaan perbankan syariah, jumlah penduduk, serta jumlah uang beredar terhadap variabel endogen deposito mudharabah dengan inflasi sebagai variabel mediator?

D. Tujuan Penelitian

1. Untuk menganalisis secara deskriptif faktor–faktor yang dapat mempengaruhi deposito mudharabah seperti nilai tukar Rupiah terhadap Dolar Amerika, pembiayaan perbankan syariah, populasi penduduk, serta jumlah uang beredar, dengan inflasi sebagai variabel mediator.

2. Untuk menganalisis secara deferensial faktor–faktor yang dapat mempengaruhi deposito mudharabah seperti nilai tukar Rupiah terhadap Dolar Amerika, pembiayaan perbankan syariah, populasi penduduk, serta jumlah uang beredar, dengan inflasi sebagai variabel mediator.

E. Manfaat penelitian

Penelitian ini diharapkan bermanfaat sebagai implikasi ilmu pengetahuan dalam bidang perbankan syariah terkait faktor–faktor yang dapat mempengaruhi deposito mudharabah dengan inflasi sebagai variabel mediator.

1. Manfaat teoritis

Penelitian ini dilakukan untuk menunjukkan secara literasi,

informasi dan referensi bagi penelitian selanjutnya dalam bidang perbankan syariah khususnya dalam hal faktor–faktor eksogen yang dapat mempengaruhi deposito mudharabah dengan inflasi sebagai variabel mediator

2. Manfaat bagi praktis

Penelitian ini dilakukan untuk menunjukkan bagi peneliti dalam

mengaplikasikan ilmu perbankan syariah selama proses

13

BAB II

TINJAUAN PUSTAKA

A. Nilai Tukar Mata Uang

Uang merupakan salah satu faktor utama dalam produksi. Uang bisa berupa cangkang, koin logam, atau selembar kertas dengan gambar bersejarah di atasnya. Uang memperoleh nilainya dengan menjadi alat tukar, unit pengukuran dan gudang kekayaan. Uang memungkinkan orang untuk memperdagangkan barang dan jasa secara tidak langsung, memahami harga barang dan memberikan cara menabung untuk pembelian yang lebih besar di masa depan (Rajeswari dan Krishman, 2017: 524). George Friedrich Knapp (1924) dalam “Theory of Money” menggambarkan bahwa uang memiliki nilai karena adanya ketentuan fiskal, yaitu keinginan Negara dalam menerima bentuk fiskal dari uang dalam pembayaran (dikutip dalam Hudson, 2020: 51). Mishkin (2013: 53) dalam bukuya “The Economics Of Money, Banking

And Financial Markets”, menuliskan definisi uang oleh praktisi ekonomi

sebagai segala sesuatu yang secara umum diterima sebagai pembayaran untuk barang atau jasa. Mishkin menjelaskan bahwa uang dapat diartikan sebagai kekayaan (wealth) dan pendapatan (income). Smithin (2006: 5) menjelaskan bahwa uang adalah media pertukaran, wadah dari nilai, serta unit perhitungan. Robertson (1067) mendefinisikan uang sebagai segala sesuatu yang umum diterima dalam pembayaran barang-barang, sedangkan Sayer (1941) mengartikan uang sebagai segala sesuatu yang umum diterima sebagai pembayar utang (dikutip dalam Manullang, 2012: 13).

Menurut Solikin dan Suseno (2017: 3), uang dapat dijelaskan melalui gambaran terhadap benda yang memiliki kegunaan dan fungsi bagi manusia dengan cara ditukarkan, serta dibandingkan nilainya dengan benda lain. Menurut Judisseno (2005: 27), Uang adalah alat media yang diterima untuk digunakan oleh setiap pelaku ekonomi atau pun pelaku uang guna mempermudah saat bertransaksi. Menurut Mankiw (2018: 86), Uang ialah segala sesuatu yang dapat dipakai atau untuk melakukan pembayaran baik barang, jasa maupun hutang, serta mempersingkat waktu dan usaha yang diperlukan untuk melakukan perdagangan.

Uang dalam penggunaannya dapat mempermudah orang-orang dalam melakukan pertukaran barang-barang yang dibutuhkan. FAS nomor 52 membedakan pengertian mata uang menjadi functional currency dan

reporting currency. Mata uang fungsional adalah mata uang yang banyak

digunakan dalam kegiatan ekonomi anak perusahaan. Umumnya mata uang yang dipakai adalah mata uang negara dimana anak perusahaan beroperasi. Mata uang pelaporan adalah mata uang yang dipakai dalam menyusun

14

laporan keuangan konsolidasi perusahaan induk. Umumnya mata uang yang dipakai adalah mata uang negara asal perusahaan induk (Pangestuti, 2020: 190).

Menurut Lubis (2010: 1.11), fungsi uang dalam masyarakat modern adalah sebagai:

1. Alat penukar (medium of exchange). Berbagai kebutuhan dapat terpenuhi dengan menukar uang dengan barang-barang yang dibutuhkan

2. Standar pengukur nilai (standard of value). Alat yang dijadikan sebagai penukar tentunya memiliki nilai tertentu

3. Tempat penimbun/penghimpun kekayaan (storage of value). Dengan adanya uang, maka kekayaan yang dimiliki akan bertambah

Menurut Solikin dan Suseno (2017: 2), uang adalah suatu benda yang pada dasarnya dapat berfungsi sebagai :

1. Uang sebagai alat tukar. Tanpa adanya uang, orang-orang memperoleh barang dengan cara tukar-menukar. Adanya uang mempermudah transaksi pertukaran antar barang

2. Uang sebagai alat penyimpan nilai. Manusia gemar menyimpan barang untuk masamendatang, uang merupakan salah satu benda yang menjadi pilihan untuk disimpan

3. Uang sebagai satuan hitung. Uang memiliki satuan hitung dalam penilaian terhadap suatu barang

4. Uang sebagai ukuran pembayaran yang tertunda. Uang digunakan sebagai satuan hitung terkait transaksi pinjam-meminjam

Adanya fungsi-fungsi dari digunakannya uang sebagai pemenuhan kebutuhan manusia mempermudah manusia memperoleh barang-barang dari mana saja. Pergerakan manusia secara luas memungkinkan adanya transaksi antar daerah atau dengan orang-orang dari daerah lainnya. Adanya perbedaan nilai uang yang digunakan menjadi suatu permasalahan baru dalam transaksi barang. Dari permasalahan tersebut, munculah apa yang disebut nilai tukar.

Menurut Geoffrey Crowther (dikutip dalam Gomez, 2008: 18) beberapa fungsi dari uang antara lain:

1. Medium of exchange. Fungsi utama uang adalah menjadi media pertukaran

2. Measure of value. Uang menjadi tolak ukur dari nilai. Nilai dari barang dan jasa diekspresikan dalam bentuk uang yang disebut harga

3. Store of value. Saat ini, kita dapat menyimpan kekayaan atau aset dalam bentuk uang

4. Standard for deffered payment. Uang dapat digunakan sebagai standar penangguhan pembayaran, juga sebagai transaksi kredit

15

5. Miscellaneous functions. Uang memiliki fungsi lain, yakni: uang adalah aset likuid yang memberikan kekayaan, uang membuat kekayaan dan modal dapat bergerak, uang menambah produktivitas, serta uang menyediakan basis bagi perbankan dan sistem kredit Fabozzi dan Alberto (1996) menjelaskan bahwa nilai tukar adalah jumlah suatu mata uang yang dapat ditukarkan untuk setiap unit mata uang lainnya (dikutip dalam Faoriko, 2013). Menurut Wang (2005: 12), nilai tukar merupakan harga dari suatu mata uang dibandingkan dengan mata uang lainnya atau dengan kata lain adalah harga relative dari dua mata uang. Selanjutnya ia mengemukakan bahwa nilai tukar merupakan media untuk memfasilitasi nilai komoditas yang memiliki nilai berbeda pada daerah yang berbeda. MenurutKrugman dan Obstfeld (2005: 34), nilai tukar atau kurs adalah harga sebuah mata uang dari suatu negara yang diukur atau dinyatakan dalam mata uang. Menurut Nopirin (1996), Kurs adalah pertukaran antara dua mata uang yang berbeda, maka akan mendapat perbandingan nilai/harga antara kedua mata uang tersebut (dikutip dalam Arifin dan Mayasya, 2018: 84). Nilai tukar mata uang atau yang sering disebut dengan kurs adalah harga satu unit mata uang asing dalam mata uang domestik atau dapat juga dikatakan harga mata uang domestik terhadap mata uang asing.

Adanya nilai tukar disebabkan adanya penggunaan mata uang dari lain daerah/Negara pada suatu daerah yang dikenal dengan mata uang asing/valuta asing. Untuk dapat digunakan dalam kegiatan ekonomi, mata uang yang digunakan mempunyai harga tertentu dalam mata uang negara lain. Menurut Ekananda (2014: 152), valuta asing merupakan suatu mekanisme dimana orang dapat melakukan tindakan mentransfer daya beli melewati batas Negara yang menggunakan satuan uang yang berbeda dan membeli suatu valuta (nilai tukar) yang berbeda untuk dipergunakannya. Menurut Sukirno (2006: 397), Kurs valuta asing dapat didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang negara lain. Valuta asing merupakan mata uang yang diakui, digunakan, dipakai, dan juga diterima sebagai alat pembayaran dalam perdagangan internasional. Mata uang asing yang banyak digunakan biasanya merupakan mata uang suatu negara yang memiliki peranan ataupun kendali yang cukup besar dalam sistem perekonomian di seluruh dunia (berkas.dpr.go.id).

Lebih lanjut, adanya perbedaan nilai mata uang suatu negara dengan negara lain disebabkan oleh besar kecilnya permintaan dan penawaran terhadap mata uang tersebut. Menurut Salvator (2011), perbedaan nilai tukar dapat dijadikan sebagai alat untuk mengukur kondisi perekonomian suatu negara. Menurut Dagwell, Wines, dan Lambert (2015: 172), istilah nilai tukar muncul dikarenakan adanya pelaporan transaksi pada mata uang selain mata

16

uang yang digunakan negara tersebut dan harus diubah ke dalam mata uang domestik. Menurut Chey (2013: 2), fungsi adanya nilai tukar mata uang adalah untuk menjalin hubungan antar Negara dalam hal ekonomi dan politik melalui sistem moneter.

Banyak faktor yang dapat mempengaruhi mata uang asing terhadap mata uang domestik. Perputaran dinamis dana ekonomi dari dalam maupun luar negeri menyebabkan adanya perputaran dana dalam mata uang asing terhadap mata uang domestik. Pada saat mata uang memiliki nilai yang bertambah terhadap mata uang lainnya, disebut apresiasi, sedangkan saat mata uang memiliki nilai yang berkurang terhadap mata uang lainnya, disebut depresiasi (Mishkin, 2013: 424). Darsono dan Rahman (2018: 20), menjelaskan faktor-faktor yang dapat mempengaruhi permintaan valuta asing, yaitu:

1. Pembayaran impor barang dan jasa. Tingginya aliran dana impor barang dan jasa yang dikeluarkan dapat melemahkan nilai tukar mata uang domestik.

2. Aliran modal keluar (capital outflow). Besarnya aliran dana ke luar negeri dapat melemahkan nilai tukar mata uang domestik.

3. Kegiatan spekulasi. Kegiatan spekulan dalam membeli atau menjual mata uang asing dalam jumlah besar yang mengakibatkan nilai tukar domestik melemah.

4. Intervensi pembelian valuta asing oleh bank sentral. Penawaran valuta asing dipengaruhi oleh empat faktor utama:

1. Penerimaan ekspor barang dan jasa. Besarnya volume ekspor barang dan jasa yang dilakukan dapat memperbesar jumlah valuta asing yang dimiliki negara tersebut. Hal ini dapat mendorong penguatan nilai tukar mata uang domestik terhadap mata uang asing.

2. Faktor aliran modal masuk (capital inflow). Banyaknya aliran dana investasi yang masuk memiliki kecenderungan akan penguatan mata uang domestik.

3. Kegiatan spekulasi. Tindakan untung-untungan membeli atau menjual mata uang asing dalam jumlah besar

4. Intervensi penjualan valuta asing oleh bank sentral.

Menurut Shenka dan Luo (2014: 251), terdapat dua dasar yang menentukan nilai tukar, yakni purchasing power parity yakni ketentuan harga barang dan jasa serta interest rate parity, yakni pergerakan modal yang dapat menentukan nilai tukar mata uang. Madura (2011: 108) menjelaskan tiga faktor utama yang mempengaruhi pergerakan nilai tukar, yaitu:

1. Faktor fundamental. Faktor yang berkaitan dengan indikator ekonomi seperti inflasi, suku bunga, pasar, dan intervensi bank sentral

17

2. Faktor teknis. Faktor yang berkaitan dengan kondisi permintaan dan penawaran mata uang pada saat tertentu

3. Sentimen pasar. Faktor yang disebabkan oleh rumor atau isu politik Faktor penting yang mempunyai pengaruh atas perubahan kurs pertukaran menurut Sukirno (dikutip dalam Maronrong dan Nugroho, 2017) adalah :

1. Cita rasa masyarakat. Nilai mata uang asing akan semakin naik jika suatu penduduk lebih menyukai barang-barang dari negara tersebut 2. Harga barang-barang ekspor. Tingginya harga barang ekspor dapat

mempengaruhi nilai mata uang negara pengekspor

3. Tingkat inflasi. Tingkat inflasi negara pengeskpor mempengaruhi nilai mata uang negara tersebut

4. Tingkat suku bunga dan return of investation. Meningkatnya suku bunga dan pengembalian investasi di suatu negara, nilai mata uang negara tersebut meningkat pula

5. Perkembangan ekonomi. Tingginya nilai ekspor suatu negara dapat menguatkan nilai mata uang negara tersebut

Sistem Nilai Tukar Mata Uang

Mata uang yang dimiliki oleh suatu negara tidak hanya digunakan secara

lokal/domestik, tetapi dapat digunakan secara global/internasional.

Penggunaan mata uang secara internasional diakibatkan adanya perpindahan dana dari dan ke luar negeri. Dalam rangka penyesuaian mata uang domestik dengan mata uang asing, dikenal istilah sistem nilai tukar mata uang. Menurut Madura (2011: 114), berdasarkan kebijakan tingkat pengendalian nilai tukar mata uang yang diterapkan suatu Negara, sistem nilai tukar secara umum dapat di golongkan menjadi empat kategori, antara lain :

1. Sistem nilai tukar mata uang tetap (fixed exchange rate system). Sistem ini merupakan kebijakan pemerintah dalam mempertahankan kestabilan mata uang domestik terhadap mata uang asing tertentu. Dengan kata lain, sistem ini merupakan sistem intervensi pemerintah 2. Sistem nilai tukar mata uang mengambang bebas (free floating

exchange rate system). Sistem ini mengacu pada adanya permintaan

dan penawaran mata uang domestik dalam bursa pertukaran mata uang internasional. Sistem nilai tukar ini akan mengalami perubahan secara terus menerus bergantung pada permintaan dan penawaran di pasar valuta asing (valas)

3. Nilai tukar mata uang mengambang terkendali (managed floating

exchange rate system). Sistem ini merupakan paduan antara nilai

tukar ditentukan berdasarkan permintaan dan penawaran dengan intervensi pemerintah dengan tujuan menstabilkan nilai mata uang domestik

18

4. Sistem nilai tukar mata uang terikat (pegged exchange rate system). Sistem ini merupakan cara penetapan nilai mata uang domestik terhadap satu mata uang asing yang nilainya cenderung lebih stabil Terkait kebijakan suatu negara terhadap mata uang asing, dikenal istilah revaluasi dan devaluasi. Revaluasi merupakan kebijakan negara menaikkan mata uang domestik terhadap mata uang asing. Devaluasi merupakan kebijakan negara menurunkan mata uang domestik terhadap mata uang asing. Nilai tukar mata uang rupiah terhadap dolar Amerika Serikat

Beberapa faktor serta sistem tentang nilai tukar mata uang domestik terhadap mata uang asing telah di ulas pada bagian sebelumnya. Hal tersebut juga berlaku pada nilai mata uang domestik negara Indonesia, yaitu rupiah. Ada beberapa nilai mata uang asing yang nilai tukarnya di bawah rupiah, dan beberapa memiliki nilai tukar di atas rupiah. Kebijakan nilai tukar di Indonesia bertujuan untuk mendukung kesinambungan pelaksanaan pembangunan khususnya terkait dengan neraca perdagangan dan perekonomian nasional.

Pada 29 Desember 1995, Indonesia menggunakan sistem nilai tukar

mengambang terkendali yang disempurnakan dengan menerapkan

penggunaan batas kurs intervensi di samping kurs konversi. Pada 14 Agustus 1997, Indonesia mengambil kebijakan untuk mengambangkan rupiah dengan menganut sistem nilai tukar mengambang bebas. Data terkini menurut tribunnews.com, per 11 Desember 2020, rupiah mengalami penguatan 28 poin menjadi Rp 14.102 per dolar AS.

Tabel 2.1. Kurs tengah rupiah terhadap beberapa mata uang asing

Mata Uang Asing 2012 2013 2014 2015 2016 2017 2018 2019 Dollar Amerika 9670 12189 12440 13795 13436 13548 14481 13901 Pound Sterling 15579 20097 19370 20451 16508 18218 18373 18250 Euro 12810 16821 15133 15070 14162 16174 16560 15589 Yen Jepang 112 116 104 115 115 120 131 128 Ringgit Malaysia 3160 3708 3562 3210 2996 3335 3493 3397

Sumber: Badan Pusat Statistik, 2019

Nilai tukar mata uang dengan inflasi

Mekanisme transmisi nilai tukar terhadap kegiatan ekonomi, seperti pertumbuhan ekonomi dan inflasi, dapat melalui transmisi langsung maupun tidak langsung. Secara langsung transmisi nilai tukar ke inflasi terjadi melalui perubahan harga barang-barang impor. Secara tidak langsung, transmisi nilai tukar ke inflasi melalui terjadi permintaan agregat, permintaan eksternal bersih, ekspor dan impor, dan permintaan dalam negeri, konsumsi, investasi

19

dan pengeluaran Pemerintah (Simorangkir dan Suseno, 2004: 27). Menurut Mishkin (2007: 424), nilai tukar memegang peranan penting karena mempengaruhi harga relative dari barang-barang domestic dan impor. Pada saat nilai tukar domestic mengalami peningkatan nilai, barang-barang domestic yang dijual di luar negeri akan bertambah mahal sedangkan barang-barang impor di Negara tersebut menjadi lebih murah, begitu pula sebaliknya.

Perubahan nilai tukar yang berubah-ubah, dapat menyebabkan terjadinya depresiasi dan apresiasi terhadap mata uang tersebut. Perubahan tersebut dapat mempengaruhi resiko dan aktivitas perdagangan, transaksi dan pembelian di luar negeri dengan pembayaran yang diterima berdasarkan mata uang domestik (Hassan & Lewis, 2007: 15). Menurut Sukirno (2013: 402), inflasi yang berlaku secara umum dapat menurunkan nilai suatu mata uang.

Fakta yang dapat dijadikan contoh adalah tekanan terhadap nilai tukar Rupiah tetap terkendali di periode ketidakpastian global yang meningkat pada 2018. Respons antisipatif kebijakan moneter Bank Indonesia, serta koordinasi erat dengan Pemerintah dan otoritas lainnya berkontribusi pada perkembangan tersebut. Respons kebijakan yang ditempuh bersamaan dengan perbaikan struktural karakter inflasi juga mendorong inflasi 2018 tetap rendah dalam rentang sasaran 3,5±1% (Bank Indonesia, 2018: 55).

Gambar 2.1. Mekanisme transmisi nilai tukar ke inflasi

Sumber: Simorangkir dan Suseno, 2002

Nilai tukar mata uang dengan deposito mudharabah

Keterkaitan nilai tukar mata uang dengan deposito mudharabah terjadi secara tidak langsung. Fluktuasi nilai tukar mata uang, suplai dan permintaan pasar uang, serta profitabilitas investasi merefleksikan tingkat suku bunga deposito bank (Hassan & Lewis, 2007: 132). Menurut Mishkin (2007: 438), perubahan nilai tukar dapat mempengaruhi tingkat pengembalian yang diharapkan (expected return) pada skala domestik.

20

Meningkatnya nilai tukar mata uang dapat menaikkan harga jual barang dan jasa yang secara langsung menurunkan daya beli masyarakat. Hal inilah yang menyebabkan keinginan berbelanja menurun yang mungkin saja uang berlebih untuk berbelanja dapat diinvestasikan salah satunya melalui deposito mudharabah. Hal ini menjadi peluang bagi bank-bank syariah dalam menghimpun dana khususnya untuk produk Deposito Mudharabah yang memberikan skema bagi hasil yang lebih baik dari tabungan biasa (Mutia Hikmah, 2017).

B. Populasi Penduduk

Penduduk adalah warga negara dan orang asing yang bertempat tinggal di suatu daerah (Gatiningsih dan Sutrisno, 2017: 2). Pengertian penduduk tercantum dalam UUD 1945 Pasal 26 ayat 2, yang berbunyi: “Penduduk Indonesia adalah Warga Negara Indonesia dan Warga Negara Asing yang bertempat tinggal di Indonesia”. Menurut Purba (2002), penduduk adalah orang yang matranya sebagai diri pribadi, anggota keluarga, anggota masyarakat, warga negara, dan himpunan kuantitas yang bertempat tinggal di suatu tempat dalam batas wilayah negara pada waktu tertentu (dikutip dalam Arfian, 2018: 59). Menurut Srijanti dan Rahman (2009: 55), Penduduk adalah orang yang mendiami suatu tempat dalam wilayah tertentu dengan tanpa melihat status kewarganegaraan yang dianut oleh orang tersebut. Menurut Ahmad Yani dan Mamat Rahmat, Penduduk merupakan komponen yang sangat penting dalam suatu wilayah atau negara (dikutip dalam Dewi, 2016: 77). Menurut Badan Kependudukan dan Catatan sipil, pengertian penduduk adalah seseorang yang memiliki KTP (Kartu Tanda Penduduk) dan atau orang yang memiliki KK (Kartu Keluarga).

Menurut Tohardi (2019: 448), kata populasi penduduk menggambarkan banyaknya jumlah peduduk dalam suatu daerah. Kepadatan penduduk adalah perbandingan antara jumlah penduduk dengan luas wilayah yang dihuni (Mantra, 2007: 61). Kepadatan penduduk menurut Samadi (2007) adalah perbandingan antara jumlah penduduk yang tinggal di wilayah tertentu dengan luas wilayah yang mereka tempati.

Menurut Suartha (2016: 4), faktor-Faktor yang berpengaruh terhadap kepadatan penduduk, yakni:

1. Penduduk Pindah. Perubahan jumlah penduduk di suatu daerah bisa disebabkan karena penduduk suatu daerah pindah ke daerah lain. Oleh karena itu jumlah penduduk pindah merupakan faktor penting yang berpengaruh terhadap kepadatan penduduk.

2. Penduduk Datang. Jumlah penduduk yang datang ke suatu daerah, merupakan faktor yang mempengaruhi kepadatan penduduk. Setiap

21

penduduk yang datang, akan menambah jumlah penduduk sebelumnya sehingga kepadatan penduduk akan bertambah.

3. Penduduk Mati. Terjadinya kematian akan mengurangi jumlah penduduk dari jumlah sebelumnya.

4. Penduduk Lahir. Kelahiran merupakan faktor yang akan sangat berpengaruh terhadap kepadatan penduduk, karena setiap terjadi kelahiran dalam suatu wilayah itu akan berakibat bertambahnya jumlah penduduk.

Tabel 2.2. Jumlah penduduk dan laju pertumbuhan penduduk

Tahun Jumlah Penduduk Laju pertumbuhan penduduk 2015 255461700 1,3% 2016 258705000 1,2% 2017 261890900 1,2% 2018 265015300 1,1% 2019 268074600 1,3%

Sumber: Badan Pusat Statistik, Statistik Indonesia 2015-2019

Jumlah penduduk dan inflasi

Gajewski (2014) menunjukkan bahwa memang ada hubungan antara demografi dan inflasi - sementara tanggungan lansia bersifat deflasi, tanggungan muda tampaknya agak inflasi. Apa yang berbeda dari pendekatan yang disebutkan di atas adalah pendorong inflasi yang tidak menua yang kita kendalikan. Dampak keseluruhan dari tanggungan terhadap inflasi tampaknya berbeda untuk kelompok usia tertentu. Broniatowska (2019: 181) menjelaskan dalam penelitiannya bahwa populasi yang sedang berlangsung dapat memberikan tekanan pada inflasi. Haefele (2019) menjelaskan bahwa perubahan demografis, melalui dampaknya pada permintaan barang dan jasa, membantu membentuk prospek inflasi jangka panjang suatu negara. Jika negara dengan tingkat kesuburan tinggi dapat memanfaatkan peluang ekonomi yang dihadirkan oleh populasi usia kerja yang besar dan menjadi makmur, tingkat kesuburan dan kematian cenderung turun.

C. Jumlah Uang Beredar

Bank Indonesia mendefinisikan Uang Beredar dalam arti sempit (M1) dan dalam arti luas (M2). M1 meliputi uang kartal yang dipegang masyarakat

22

dan uang giral (giro berdenominasi Rupiah), sedangkan M2 meliputi M1, uang kuasi, dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun. Uang Kuasi merupakan Dana Pihak Ketiga (DPK) yang terdiri dari Simpanan Berjangka dan Tabungan (rupiah dan valas) serta Simpanan Giro Valuta Asing.

Jumlah uang beredar menurut Rahardja dan Manurung (2008: 324) adalah nilai keseluruhan uang yang berada di tangan masyarakat. Jumlah uang beredar dalam arti sempit (narrow money) adalah jumlah uang beredar yang terdiri dari uang kartal dan uang giral.

M1 = C + D Dimana:

M1= jumlah uang beredar dalam arti sempit

C= (currency)/uang kartal = uang kertas dan uang logam D= (demand deposit)/uang giral/cek

M2 = M1 + TD Dimana:

M2= jumlah uang beredar dalam arti luas TD= (time deposit)/desposito berjangka

Gambar 2.2. Grafik jumlah uang beredar di Indonesia

Sumber: Bank Indonesia 2019

Permintaan Uang dibedakan menjadi Teori Klasik dan Teori Keynesian, berikut bahasan mengenai permintaan uang menurut Rahardja dan Manurung (2008: 326).

1. Teori Permintaan Uang Klasik

Fungsi uang menurut pandangan ahli ekonomi klasik hanyalah sebagai alat tukar, karena jumlah uang yang diminta berbanding proporsional dengan tingkat output atau pendapatan. Bila tingkat output meningkat, maka permintaan uang meningkat, begitu juga sebaliknya. Jumlah uang yang dipegang oleh masyarakat bukanlah semata-mata nilai nominalnya, tetapi juga daya belinya, yaitu nilai nominal dibandingkan dengan tingkat harga (real money balances).

23

(M/P)d = k. Y Dimana:

(M/P)d = permintaan uang riil M= nilai nominal uang P= tingkat harga Y= pendapatan

K= proporsi permintaan uang terhadap pendapatan 2. Teori Permintaan Uang Keynesian

Teori Keynes, menyatakan ada tiga motivasi orang memegang uang yaitu : a. Motivasi Transaksi (Transaction Motive). Permintaan uang untuk transaksi menurut Keynes adalah sama dengan permintaan uang dalam permintaan Klasik. Masyarakat memegang uang untuk mempermudah kegiatan transaksi dan alat tukar. b. Motivasi Berjaga-jaga (Precautionary Motive). Motivasi orang memegang uang adalah persiapan untuk menghadapi hal-hal yang tidak dinginkan atau tidak terduga c. Motivasi spekulatif / mendapat keuntungan (Speculation

Motive). Fungsi uang sebagai penyimpanan nilai menjadikan uang

sebagai alat untuk mendapatkan keuntungan atau motivasi spekulatif.

Menurut Mishkin (2013: 325), faktor-faktor yang mempengaruhi jumlah uang beredar adalah:

1. Basis moneter non-pinjaman. Pasokan uang berhubungan positif dengan basis moneter non-pinjaman

2. Cadangan pinjaman. Pasokan uang berhubungan positif dengan tingkat cadangan pinjaman

3. Rasio cadangan yang dibutuhkan. Pasokan uang berhubungan negatif dengan rasio cadangan yang dibutuhkan

4. Kepemilikan mata uang

Adapun faktor-faktor yang mempengaruhi jumlah uang yang beredar menurut Sukirno (2009: 124) adalah: 1. Kebijakan Bank Sentral berupa hak otonom dan kebijakan moneter (meliputi: politik diskonto, politik pasar terbuka, politik cash ratio, politik kredit selektif) dalam mencetak dan mengedarkan uang kartal. 2. Kebijakan pemerintah melalui menteri keuangan untuk menambah peredaran uang dengan cara mencetak uang logam dan uang kertas yang nominalnya kecil. 3. Bank umum dapat menciptakan uang giral melalui pembelian saham dan surat berharga. 4. Tingkat pendapatan masyarakat 5. Tingkat suku bunga bank. 6. Selera konsumen terhadap suatu barang (semakin tinggi selera konsumen terhadap suatu barang maka harga barang tersebut akan terdorong naik, sehingga akan mendorong jumlah uang yang beredar semakin banyak, demikian sebaliknya). 7. Harga barang. 8. Kebijakan kredit dari pemerintah.