BAB I

PENDAHULUAN 1.1. Latar belakang Masalah

Pesatnya perkembangan industri dan perdagangan menimbulkan tuntutan masyarakat agar pemerintah dapat memberikan kepastian hukum dalam dunia usaha. Pemerintah khususnya Direktorat Jenderal Bea dan Cukai (DJBC) yang salah satu fungsinya adalah sebagai fasilitator perdagangan harus dapat membuat suatu peraturan dibidang kepabeanan yang dapat mengantisipasi perkembangan masyarakat dan dunia usaha dalam rangka memberikan pelayanan dan pengawasan yang lebih cepat, lebih baik, dan lebih murah. Sejak berlakunya Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan, yang kemudian direvisi dengan berlakunya UndangUndang Nomor 17 Tahun 2006 tentang Kepabeanan masyarakat menganggap bahwa rumusan tindak pidana penyelundupan yang diatur dalam Pasal 102 Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan yang menyatakan bahwa “Barangsiapa yang mengimpor atau mengekspor atau mencoba mengimpor atau mengekspor barang tanpa mengindahkan ketentuan Undang-Undang ini dipidana karena melakukan penyelundupan”, kurang tegas karena dalam penjelasan dinyatakan bahwa pengertian "tanpa mengindahkan" adalah sama sekali tidak memenuhi ketentuan atau prosedur. Hal ini berarti jika memenuhi salah satu kewajiban seperti menyerahkan pemberitahuan pabean tanpa melihat benar atau salah, tidak dapat dikategorikan sebagai penyelundupan sehingga tidak memenuhi asa keadilan

masyarakat, oleh karenanya dipandang perlu untuk merumuskan kembali tindakantindakan yang dapat dikategorikan sebagai tindak pidana penyelundupan.

Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan secara eksplisit menyebutkan bahwa kewenangan DJBC adalah melakukan pengawasan atas lalulintas barang yang masuk atau keluar daerah pabean, namun mengingat letak geografis Indonesia sebagai negara kepulauan yang lautnya berbatasan langsung dengan negara tetangga, maka perlu dilakukan pengawasan terhadap pengangkutan barang yang diangkut melalui laut di dalam daerah pabean untuk menghindari penyelundupan dengan modus pengangkutan antar pulau, khususnya untuk barang tertentu. Secara implisit dapat dikatakan bahwa pengawasan pengangkutan barang tertentu dalam daerah pabean merupakan perpanjangan kewenangan atau bagian yang tidak terpisahkan dari kewenangan pabean sebagai salah satu instansi pengawas perbatasan.

Sehubungan dengan hal tersebut Negara memandang perlu untuk memberikan kewenangan kepada DJBC untuk mengawasi pengangkutan barang tertentu yang diusulkan oleh instansi teknis terkait. Tempat Penimbunan Berikat (TPB) sebagai bentuk insentif di bidang kepabeanan yang selama ini diberikan, tidak dapat menampung tuntutan investor luar negeri untuk dapat melakukan pelelangan, daur ulang, dan kegiatan lain karena adanya pembatasan tujuan TPB hanya untuk menimbun barang impor untuk diolah, dipamerkan, dan/atau disediakan untuk dijual. Untuk menghindari beralihnya investasi ke negara-negara tetangga serta sebagai daya tarik bagi investor asing perlu diberikan suatu insentif, kepastian hukum, dan kepastian berusaha dengan perluasan fungsi TPB.

Dalam kaitannya dengan perdagangan internasional, Undang-Undang Kepabeanan idealnya dapat mengikuti konvensi internasional dan praktek kepabeanan internasional sehingga perlu melakukan penyesuaian UndangUndang Kepabeanan Indonesia dengan menambahkan atau mengubah ketentuan sesuai dengan konvensi tersebut. Pasal 96 sampai dengan Pasal 101 Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan, mengatur lembaga banding. Namun ternyata lembaga tersebut belum dibentuk dengan pertimbangan telah dibentuk badan penyelesaian sengketa pajak berdasarkan Undang-Undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak yang kemudian diganti dengan Pengadilan Pajak berdasarkan Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak. Kompetensi pengadilan pajak mencakup banding di bidang kepabeanan sehingga Pasal 96 sampai dengan Pasal 101 Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan tidak diperlukan lagi dan dihapus.Dan selanjutnya di atur pada Undang Undang Nomor 17 tahun 2006 tentang Perubahan atas Undang Undang Nomor 10 Tahun 1995 Tentang Kepabeanan pasal 93 sampai dengan pasal 95 mengenai dasar hukum keberatan dan banding di bidang kepabeanan.

Sesuai dengan Agreement on Implementation of Article VII of General Agreement on Trade and Tariff (GATT) 1994, Article 22 menyebutkan bahwa

perundang-undangan nasional harus memuat ketentuan penetapan nilai pabean sesuai World Trade Organization (WTO) Valuation Agreement. Dalam Article 4 Konvensi tersebut diatur bahwa metode komputasi dapat digunakan mendahului metode deduksi atas permintaan importir. Indonesia telah menggunakan

kesempatan untuk menunda pelaksanaan Article 4 Konvensi tersebut selama 5 (lima) tahun yang berakhir pada tahun 2000, sehingga ketentuan penetapan nilai pabean sesuai Article 4 Konvensi tersebut harus dimasukkan dalam perubahan Undang-Undang Kepabeanan ini.

Tugas Pokok dan Fungsi Direktorat Jenderal Bea dan Cukai yaitu melaksanakan sebagian tugas pokok Kementerian Keuangan di bidang kepabeanan dan cukai, berdasarkan kebijaksanaan yang ditetapkan oleh Menteri dan mengamankan kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang yang masuk atau keluar Daerah Pabean dan pemungutan Bea Masuk dan Cukai serta pungutan negara lainnya berdasarkan peraturan perundang-undangan yang berlaku.

Untuk menyelenggarakan tugas pokok tersebut Direktorat Jenderal Bea dan Cukai mempunyai fungsi Perumusan kebijaksanaan teknis di bidang kepabeanan dan cukai, sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan peraturan perundang-undangan yang berlaku, perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis operasional kebijaksanaan pemerintah yang berkaitan dengan pengawasan atas lalu lintas barang yang masuk atau keluar daerah pabean, sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan berdasarkan peraturan perundang-undangan yang berlaku;perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis operasional di bidang pemungutan bea masuk dan cukai serta pungutan lainnya yang pemungutannya dibebankan kepada Direktorat Jenderal Bea dan Cukai berdasarkan peraturan perundang-undangan yang berlaku dan pencegahan

pelanggaran peraturan perundang-undangan kepabeanan dan cukai dan penindakan di bidang kepabeanan dan cukai serta penyidikan tindak pidana kepabeanan dan cukai sesuai peraturan perundang-undangan yang berlaku.

Tantangan tersebut dapat dilaksanakan dengan baik apabila didukung oleh aparatur yang professional. Secara empirik masyarakat menginginkan peranan aparatur pemerintah dapat menjalankan tugas-tugas pelayanan secara optimal.

Tumpuan dari harapan-harapan itu sendiri kini lebih tertuju pada institusi pemerintah daerah agar dapat mewujudkan kepemerintahan yang baik (good governance). Kepemerintahan yang baik (good governance) dapat menjadi

kenyataan dan sukses apabila didukung oleh aparatur yang memiliki profesionalisme tinggi dengan mengedepankan terpenuhinya akuntabilitas dan responsibilitas publik, yakni dengan menekan sekecil mungkin pemborosan penggunaan sumber-sumber keuangan pemerintah (negara) dan juga sekaligus memperkuat peraturan perundang-undangan yang berlaku sebagai fondasi untuk melaksanakan tugas-tugasnya Islami (1998:3). Sedangkan menurut Bratakusumah (2000:1) penyelenggaraan kepemerintahan yang baik menuntut tersedianya aparatur yang profesional. Hal ini merupakan prasyarat dalam meningkatkan mutu penyelenggaraan dan kualitas pelayanan pemerintah kepada masyarakat.

Profesionalisme tersebut sangat tergantung pada kompetensi, kemampuan, sikap pengabdian dan keikhlasannya.

Profesionalisme sangat ditentukan oleh kemampuan dan kompetensi seseorang dalam melakukan pekerjaan menurut bidang tugas dan tingkatan masing-masing. Hasil dari pekerjaan itu lebih ditinjau dari segala segi sesuai

dengan porsi, obyek, bersifat terus menerus dalam situasi dan kondisi yang bagaimanapun serta jangka waktu penyelesaian pekerjaan yang relatif singkat (Suit Almasdi, 2000:99). Pentingnya profesionalisme aparatur pemerintahan ini sejalan dengan bunyi pasal 3 ayat (1) UU No. 43 Tahun 1999 tentang tentang Perubahan Atas Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian yang menyebutkan bahwa:

“Pegawai Negeri berkedudukan sebagai unsur aparatur negara yang bertugas untuk memberikan pelayanan kepada masyarakat secara profesional, jujur, adil dan merata dalam penyelenggaraan tugas negara, pemerintahan dan pembangunan”.

Hal ini sejalan dengan pola pengaturan kebijaksanaan personalia di bidang pemerintahan sebagaimana disebutkan dalam Modul AKIP (2000:30), bahwa salah satu sumber organisasi yang paling penting adalah sumber daya manusia yang dimiliki oleh instansi pemerintah. Sumber daya manusia memegang peranan penting dari saat perumusan visi dan misi, hingga pencapaian tujuan dan sasaran organisasi.Sangat pentingnya eksistensi sumber daya manusia dalam bidang pemerintahan ini selaras dengan penjelasan umum Undang-Undang No. 43 Tahun 1999 yang menyebutkan bahwa kelancaran penyelenggaraan tugas pemerintahan dan pembangunan nasional sangat tergantung pada kesempurnaan aparatur negara khususnya pegawai negeri. Oleh karenanya, setiap aparatur pemerintah dituntut untuk dapat melakukan tugas dan fungsinya secara profesional.

Namun dalam realisasinya, hal tersebut tidaklah mudah terbentuk dengan sendirinya. Banyak hal yang terjadi justru adalah sebaliknya, dimana banyak aparatur pemerintah daerah kurang mampu menyelenggarakan suatu pemerintahan

agar memiliki kredibilitas tinggi dan proses pembangunan dapat berlangsung secara berdayaguna, berhasil guna, aspiratif serta bertanggungjawab.

Masih sering ditemukan permasalahan yang terjadi dalam kehidupan organisasi, antara lain menyangkut struktur organisasi (structure problem) yang terpaut dengan mekanisme kerja sistem top down yang kurang akomodatif terhadap aspirasi bawahan dan masyarakat yang dilayani, sehingga menimbulkan ketimpangan antara operator pelayanan, kebutuhan pelayanan dengan produk layanan birokrasi (Henry, 1988:217).

Hal yang dilematis terjadi ketika kebutuhan masyarakat terhadap pelayanan publik meningkat, tidak dibarengi oleh keahlian dan keterampilan aparatur untuk membentuk suatu mekanisme kerja pelayanan yang baik. Masih sering dijumpai pelayanan aparatur dengan prosedur berbelit-belit (birokratis), tidak adanya kepastian, kurang transparan, lamban dengan disertai adanya pemungutan biaya tambahan diluar biaya resmi. Akibat yang dapat dilihat sekarang banyak masyarakat pengguna jasa pemerintah sering dihadapkan pada begitu banyak ketidakpastian ketika mereka berhadapan dengan aparat birokrasi (Dwiyanto, 2000:7).

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara sebagai pelaksana tugas dalam bidang kepabeanan dituntut untuk dapat melaksanakan tugas dan fungsinya dengan baik. Keberhasilan pelaksanaan tugas Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara memiliki relevansi dengan uraian tugas-tugas yang menjadi tanggungjawab para aparatur yang ada di Direktorat Jenderal Bea dan Cukai. Kantor Wilayah Direktorat

Jenderal Bea dan Cukai Sumatera Utara terdiri dari 7 Kantor Pengawasan dan Pelayanan Bea dan Cukai, yaitu: KPPBC Tipe Madya Pabean Belawan, KPPBC Tipe Madya Pabean B Medan, KPPBC Tipe Madya Pabean C Teluk Nibung, KPPBC Tipe C Pangkalan Susu, KPPBC Tipe C Pematang Siantar, KPPBC Tipe C Sibolga, dan KPPBC Tipe C Kuala Tanjung.

Berbagai upaya dilakukan oleh Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara agar seluruh aparatur memiliki kemampuan, kompetensi, performansi, loyalitas, akuntabilitas, responsibilitas dan sikap proporsional sesuai dengan visi serta misi organisasi. Upaya-upaya tersebut diantaranya adalah memberikan kesempatan pelaksanaan pendidikan formal melalui program tugas belajar dan ijin belajar, melaksanakan diklat penjenjangan pegawai, melengkapi berbagai sarana dan prasarana yang penunjang penyelesaian pekerjaan serta membentuk jaringan kemitraan kerja baik dengan sesama aparatur maupun dengan pihak-pihak lain. Cita-cita untuk memiliki aparatur yang ideal dan profesional tersebut tidak mudah terbentuk tanpa dukungan kemampuan, kompetensi dan performansi yang sesuai dengan bidang tugasnya. Ketiga hal tersebut merupakan komponen-komponen yang saling terkait dan berhubungan dalam membentuk sosok profesionalisme aparatur dalam mejalankan tugas dan fungsi sesuai bidang masing-masing.

Bahwa dalam rangka meningkatkan pelayanan dan memberikan kepastian hukum kepada para pemangku kepentingan yang terkait dengan bidang keberatan kepabeanan dan dalam rangka melaksanakan ketentuan Pasal 93 ayat (6), Pasal 93A ayat (8) dan Pasal 94 ayat (6) Undang-Undang Nomor 10 Tahun 1995

tentang Kepabeanan sebagaimana telah diamandemen dengan Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan Undang-Undang Nomor 10 Tahun 1995 tentang Kepabenan telah ditetapkan Peraturan Menteri Keuangan nomor:

217/PMK.04/2010 tentang Keberatan di Bidang Kepabeanan. Peraturan ini dibuat untuk memenuhi asas keadilan dan persamaan hukum bagi masyarakat atau pengguna jasa yang bekerja dibidang kepabeanan. Dengan sistem penilaian Bea Masuk yang menggunakan sistem “self assessment”, dimana anggota masyarakat bertanggung jawab untuk menghitung dan membayar sendiri Bea Masuk yang terutang melalui mekanisme yang telah diatur dan hal ini telah memberikan warna tersendiri didalam sistem pelayanan organisasi pemerintahan. Sistem ini memberikan kemudahan bagi masyarakat untuk melakukan kegiatan impor dan ekspor melalui penyederhanaan aturan dan pelayanan yang cepat sehingga meningkatkan daya saing Indonesia bagi investasi di bidang ekonomi dan industri.

Meskipun dalam Undang-Undang Nomor 10 tahun 1995 tentang Kepabeanan telah disebutkan penggunaan sistem “self assessment”, namun jelas pada pasal 16 Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan menyatakan bahwa Pejabat Bea dan Cukai tetap diberi wewenang untuk meneliti dan menetapkan tarif dan nilai pabean untuk perhitungan Bea Masuk yang tersebut dalam Pemberitahuan Pabean yang diserahkan importir. Penelitian dan penetapan tarif dan nilai pabean yang dilaksanakan oleh Pejabat Bea dan Cukai berdasarkan pasal 16 ayat (2) ternyata memiliki batas waktu maksimum 30 hari setelah dokumen di terima. Sehingga demi kepastian hukum, Pejabat Bea dan Cukai harus telah membuat penetapan atas pemberitahuan barang yang di impor

atau di ekspor sebelum memenuhi jangka waktu yang telah ditentukan. Didalam pelaksanaan tugasnya, adapun penetapan yang dibuat oleh Pejabat Bea dan Cukai mengakibatkan dua keputusan yang berbeda dan memiliki konsekuensi hukum.

Keputusan pertama, yaitu apabila keputusan penetapan diterima maka, barang yang diimpor atau diekspor dapat segera di pergunakan sesuai perijinan. Namun apabila ditolak maka dimungkinkan akan terjadi perubahan atas nilai pabean, tarif dan klasifikasi yang berdasarkan pada aturan kepabeanan akan mengakibatkan diterbitkannya Surat Penetapan Tarif dan Nilai Pabean (SPTNP) atau dikenakan penagihan kekurangan bayar atas Bea Masuk dan pungutan Negara lainnya dibidang impor atau ekspor.

Sebagaimana diatur pada pasal 93 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan Undang-Undang Nomor 10 tahun 1995 tentang Kepabeanan, disebutkan bahwa Orang yang berkeberatan terhadap penetapan pejabat bea dan cukai mengenai tarif dan/atau nilai pabean untuk penghitungan bea masuk dapat mengajukan keberatan secara tertulis hanya kepada Direktur Jenderal dalam waktu 60 (enam puluh) hari sejak tanggal penetapan dengan menyerahkan jaminan sebesar tagihan yang harus dibayar. Pasal ini memberikan kesempatan kepada masyarakat pengguna jasa dibidang kepabeanan untuk melakukan pembelaan atau penolakan atas suatu keputusan yang telah dibuat Pejabat Bea dan Cukai sebagaimana dimaksud pada pasal 16 ayat (1). Adapun kedudukan aparat bea dan cukai yang bertugas melakukan penelitian dibidang keberatan telah diatur sesuai dengan ketentuan yang Peraturan Menteri Keuangan Nomor 74 tahun 2009 tentang Organisasi dan Tata Kerja Instasi Vertikal Direktorat Jenderal Bea dan Cukai pada

pasal 4 poin b, dan diperinci pada pasal 12 ayat (2) yaitu: Seksi Keberatan dan Banding mempunyai tugas melakukan penelitian atas keberatan terhadap penetapan dibidang kepabeanan dan cukai dan penyiapan administrasi urusan banding.

Proses penelitian dokumen keberatan pada unit keberatan di Bidang Kepabeanan dan Cukai dimulai saat dokumen keberatan di terima secara lengkap oleh unit Perbendaharaan pada Kantor Pelayanan dan diberikan tanda terima dokumen. Sejak tanggal itu proses perhitungan waktu pelayanan kepabeanan melalui penelitian dokumen dan pembuatan keputusan penetapan mulai di lakukan sampai dengan 60 (enam puluh) hari berikutnya, dimana apabila sampai melewati hari ke 60 (enam puluh) maka hal yang menjadi materi keberatan oleh pengguna jasa dianggap diterima secara sah dimata hukum. Mengingat banyaknya keberatan yang dilakukan oleh pengguna jasa dan perlunya penelitian yang akurat dan tepat sesuai ketentuan yang ada serta adanya batas waktu dalam memberikan keputusan, menyebabkan beban pekerjaan yang harus dilakukan oleh aparat yang bertugas dinilai sangat besar.

Selain itu, memperhatikan dan menimbang bahwa keputusan yang dibuat atas penetapan memiliki efek hukum dan dapat menjadi alat bukti di pengadilan, hal ini juga menjadikan suatu proses penelitian dokumen keberatan memiliki hambatan sendiri. Tingginya kompleksitas permasalahan yang dihadapi dalam membuat suatu keputusan penetapan keberatan dibidang kepabeanan dan cukai harus dapat di atasi demi tercapainya tujuan organisasi Direktorat Jenderal Bea dan Cukai, dan dengan melakukan berbagai perlakuan seperti penunjukan pegawai yang memiliki kualifikasi pengalaman, pendidikan atau pelatihan dan kemampuan akademi formal yang sesuai, maka tantangan atau hambatan yang dihadapi dalam pembuatan

keputusan penetapan keberatan dapat segera diatasi. Dan dapat menghasilkan keputusan yang tepat, cepat dan dapat dipertanggungjawabkan didepan hukum dan juga harus sesuai dengan norma-norma ketaatan sebagaimana yang tercantum pada Surat Keputusan Direktur Jenderal Bea dan Cukai Nomor: 04/BC/2002 tentang Kode Etik dan Perilaku Pegawai Direktorat Jenderal Bea dan Cukai.

Berdasarkan uraian singkat di atas, akhirnya mampu melatar belakangi penulis untuk menyusun tesis dengan judul “Pengaruh Profesionalisme Pegawai Terhadap Hasil Keputusan Penetapan Keberatan Di Bidang Kepabeanan dan Cukai Studi pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara”.

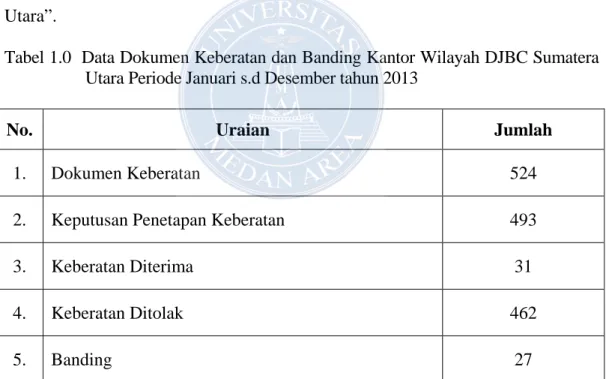

Tabel 1.0 Data Dokumen Keberatan dan Banding Kantor Wilayah DJBC Sumatera Utara Periode Januari s.d Desember tahun 2013

No. Uraian Jumlah

1. Dokumen Keberatan 524

2. Keputusan Penetapan Keberatan 493

3. Keberatan Diterima 31

4. Keberatan Ditolak 462

5. Banding 27

Sumber: Laporan Tahunan Seksi Keberatan dan Banding Kanwil DJBC

1.2. Perumusan masalah

Setiap organisasi apapun bentuknya senantiasa membutuhkan sumber daya manusia pengelolanya memiliki profesionalisme yang tinggi. Profesionalisme sebagai refleksi dari performansi (performance) sangat ditentukan oleh tingkat:

kecakapan, akuntabilitas, responsibilitas dan loyalitas seseorang dalam menjaankan tugas dan fungsinya. Aspek lainnya yang turut mewarnai profesionalisme aparatur adalah menyangkut kemampuan dan kompetensi yang dimiliki. Kemampuan berhubungan dengan tingkat keterkaitan pendidikan, keterampilan dan pengalaman kerja. Sedangkan kompetensi ini sangat ditentukan oleh tingkat kehandalan, sikap perhatian serta dorongan motivasi melaksanakan kerja.Dengan didasari oleh latar belakang di atas, maka dalam perumusan masalah penelitian ini dibuat dengan mengajukan pertanyaan penelitian sebagai berikut:

1. Bagaimanakah profesionalisme pegawai pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara dalam melaksanakan pekerjaan sesuai dengan tugas dan fungsinya?

2. Bagaimanakah kinerja pegawai pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara dalam melaksanakan pekerjaan sesuai dengan tugas dan fungsinya?

3. Berapa besar pengaruh profesionalisme terhadap kinerja pegawai pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara?

1.3. Tujuan Penelitian

Bertitik tolak pada latar belakang dan perumusan masalah yang dibuat, penelitian ini memiliki tujuan sebagai berikut:

1. Mengetahui profesionalisme pegawai pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara dalam melaksanakan pekerjaan sesuai dengan tugas dan fungsinya.

2. Mengetahui kinerja pegawai pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara dalam melaksanakan pekerjaan sesuai dengan tugas dan fungsinya.

3. Menganalisis besarnya pengaruh profesionalisme terhadap hasil kinerja pegawai pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara.

1.4. Manfaat Hasil Penelitian

Adapun manfaat dari pembahasan hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran sebagai berikut:

1.4.1 Manfaaat Praktis :

Sebagai bahan masukan dan saran-saran pertimbangan yang bersifat praktis bagi Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara dalam upaya meningkatkan profesionalisme aparatur.

1.4.2 Manfaat Akademis :

Sebagai bahan telaahan, kajian dan analisa bagi pengembangan teoritik dan konsep-konsep ilmiah yang memiliki relevansi dengan profesionalisme aparatur pemerintah.