6

BAB II

LANDASAN TEORI

2.1. Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Salah satu metode yang dapat digunakan untuk menganalisa laporan keuangan adalah analisa rasio. Analisis rasio adalah cara analisa dengan menggunakan perhitungan-perhitungan perbandingan atas data ditunjukan dalam neraca maupun laba rugi. Pada dasarnya perhitungan rasio-rasio keuangan adalah untuk menilai keuangan perusahaan dimasa lalu, saat ini dan kemungkinan dimasa depan. Pada umumnya rasio keuangan bermacam-macam tergantung kepada kepentingan dan penggunanya, begitu pula perbedaan jenis perusahaan juga dapat menimbulkan perbedaan rasio-rasionya.

Rasio keuangan merupakan teknik analisis dalam bidang manajemen keuangan yang dimanfaatkan sebagai alat ukur kondisi keuangan suatu perusaan dalam periode tertentu, ataupun hasil-hasil usaha dari suatu perusahaan pada satu periode tertentu dengan cara membandingkan dua variabel yang diambil dari laporan keuangan perusahaan, baik daftar neraca maupun laba rugi

Menurut Ikatan Akuntasi Indonesia (2009:1)

Laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, lapran perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2010:5) :

Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba rugi serta laporan perubahan ekuitas. Neraca menunjukkan/menggambarkan jumlah asset, kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu.

Sedangkan perhitungan (laporan) laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunkukkan sumber dan penggunaan atau alasan-alasan yang menyebabakan perubahan ekuitas perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa laporan keuangan untuk perusahaan terdiri dari laporan-laporan yang melaporkan posisi keuangan perusahaan pada suatu waktu tertentu, yang dilaporkan dalam neraca dan perhitungan laba rugi serta laporan perubahan ekuitas dan laporan arus kas, dimana neraca menunjukkan jumlah asset, kewajiban dan ekuitas perusahaan. Laporan laba rugi menunjukkan hasil operasi perusahaan selama periode tertentu. Sedangkan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau lasalan- alasan yang menyebabkan perubahan ekuitas perusahaan.

2.1.2. Bentuk – Bentuk Laporan Keuangan

Pengertian laporan neraca menurut Harahap (2010:107) “Merupakan suatu laporan yang menggambarkan posisi aktiva, kewajiban dan modal pada saat tertentu.

Laporan ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu”.

Sedangkan menurut Kasmir (2008:35) “Dalam menyusun neraca, perusahaan dapat menggunakan beberapa bentuk sesuai dengan tujuan dan kebutuhannya. Artinya

penyusunan neraca didasarkan kepada bentuk yang telah distandarisasi, terutama untuk tujuan pihak luar perusahaan”.

Neraca terdiri dari tiga bagian utama, yaitu : 1. Aktiva

Pengertian aktiva menurut Munawir (2010:14) Aktiva yang tidak terbatas pada kekayaan perusahaan yang belum dialokasikan (deffered charges) atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak berwujud lainnya (itangible asset)

Aktiva diklasifikasikan menjadi dua bagian yaitu : a. Aktiva Lancar

Adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukar menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal). Berikut ini terdapat lima unsur pokok dari aktiva lancar, yaitu:

1. Kas.

2. Investasi jangka pendek . 3. Piutang penghasilan (tagihan).

4. Persediaan.

5. Persekot atau biaya dibayar dimuka.

b. Aktiva Tidak Lancar

Adalah aktiva yang mempunyai umur kegunaan relatif permanen jangka panjang (mempunyai unsur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan). Berikut ini lima unsur pokok dari aktiva tidak lancar yaaitu :

1. Investasi Jangka Panjang 2. Aktiva Tetap

3. Aktiva Tetap Aktiva Tetap Tidak Berwujud (Itangible Fixed Asset) 4. Beban yang Ditangguhkan

5. Aktiva lain –lain 2. Hutang

Pengertian hutang Munawir (2010:18) Semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

Hutang atau kewajiban perusahaan dapat dibedakan menjadi dua macam, yaitu:

a. Hutang Lancar atau Hutang Jangka Pendek b. Hutang Jangka Panjang

3. Modal

Pengertian Modal menurut Munawir (2010:19) Hak atau bagian yang dimiliki oleh pemlik perusahaan yang ditunjukan dalam pos modal (modal saham ), laba ditahan. atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang hutangnya

2.1.3 Tujuan Laporan Keuangan

Menurut Kasmir (2011:68), tujuan laporan keuangan.

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik asset, kewajiban, ekuitas, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaaikan apa saja yang perlu dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyengaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pebanding dengan perusahaan sejenis tentang hasil yang mereka capai.

Menurut Munawir (2010:31) Laporan Keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuaangan yang telah dicapai perusahaan yang bersangkutan.”

Faktor yang paling utama dalam menganalisa laporan keuangan yaitu : a. Likuiditas Perusahaan

Merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya tepat pada waktunya (khususnya kewajiban jangka pendek).

b. Solvabilitas Perusahaan

Merupakan kemampuan perusahaan untuk memenuhi semua kewajiban keuangannya apabila perusahaan tersebut dilikwidasikan, baik kewajiban keuangan jangka pendek maupun jangka panjang. Ditinjau dari solvabilitas, keadaan perusahaan dibagi menjadi dua macam, yaitu perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya, sebaliknya dikatakan insolvabel apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya.

c. Profitabilitas Perusahaan

Merpakan kemampuan perusahaan untuk menghasilkan laba dalam satu periode. Rentabilitas perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas perusahaan dapat diketahui dengan memperbandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal perusahaan tersebut.

d. Stabilitas Perusahaan

Merupakan kemampuan perusahaan dalam menjalankan usahanya dengan stabil.Stabilitas usaha dapat diukur dari kemampuan perusahaan untuk membayar bunga dan pinjamannya tanpa mengalami krisis keuangan.

2.2. Pengertian Rasio Keuangan

Analisis rasio merupakan sebuah cara menganalisa dengan menggunakan perhitungan-perhitungan perbandingan dari data-data perhitungan yang ditampilkan dalam neraca dan laporan laba rugi. Tujuan akhirnya adalah untuk mengukur dan menilai kinerja keuangan perusahaan dalam suatu waktu untuk acuan perkembangan perusahaan.

Menurut Harvarindo (2010:12), rasio keuangan merupakan angka yang dibandingkan dengan angka lain sebagai suatu hubungan.

Sedangakan menurut Toto Pirbadi (2008), rasio akan lebih tepat digunakan sebagai indikator atau awal analisis yang mana bila menggunakan rasio kita akan mencoba menganalisis lebih jauh atau mencari penyebab terjadinya hal tersebut.

Bedasarkan pengertian diatas dapat disimpulkan bahwa rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan, seperti: Neraca, laporan laba/rugi,laporan aliran kas, serta dapat dapat menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suaatu jumlah tertentu dengan jumlah lain.

2.2.1. Bentuk-Bentuk Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio- rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu.

Menurut Sutrisno (2012:215) Merupakan Rasio keuangaan diperoleh dengan cara menghubungkan elemen-elemen laporan keuangan. Ada dua pengelompokan jenis-jenis rasio keuangan pertama rasio menurut sumber dimana rasio dibuat dan kedua rasio menurut tujuan pengunaan rasio yang bersangkutan.

1. Rasio Likuiditas (Liquidity Ratio), terdiri dari rasio lancar (Current Ratio), rasio sangat lancar (Quick Ratio atau Acid Test Ratio) dan Cash Rasio (Cash Ratio)

2. Rasio Pengungkit ( Leverage Ratio), terdiri dari total utang terhadap ekuitas dan total utang terhadap total aktiva

3. Rasio Pencakupan (Coverage Ratio), terdiri dari bunga penutup

4. Rasio Aktivitas (Activity Ratio), terdiri dari perpuratan piutang, rata-rata penagihan piutang, perputaran sediaan, dan perputaran total aktiva.

Secara umum rasio keuangan dapat diklasifikasikan sebagai berikut:

1. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan. Rasio ini diantaranya: GPM (Gross Profit Margin), OPM (Operaiting Profit Margin). NPM (Net Profit Margin), ROA (Return to Total Asset), ROE (Return ON Equity)

2. Rasio Likuiditas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menjamin kewajiban-kewajiban lancarnya. Rasio ini antara lain Rasio Kas (Cash Ratio), Rasio Cepat (Quick Ratio), Rasio Lancar (Current Ratio)

3. Rasio Solvabilitas

Rasio ini digunakan untuk mengukur tingkat pengolaan sumber dana perusahaan. Rasio ini antara lain Rasio Total Hutang terhadap Modal sendiri, total Hutang terhadap Total Asset, TIE (Time Interest Earned).

4. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan 0

2.3. Rasio Likuditas

2.3.1. Pengertian Rasio Likuiditas

Menurut Kasmir (2008:129) Rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek”.

Menurut Riyanto (2010:25) likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar dari perusahaan yang bersangkutan”.

Penting likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidak kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

Likuiditas dinyatakan dalam perbedaan tingkatan. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan. Masalah ini dapat mengarah pada penjualan investasi dan asset lainnya yang dipaksakan, dan kemungkinan yag paling parah mengarah kebangkrutan.

Bagi pemegang saham perusahaan, kurangnya likuiditas dapat meramalkan hilangnya kendali pemilik atau kerugian investasi modal. Bagi kreditor perusahaan, kurangnya likuiditas dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekali. Pelanggan serta pemasok produk dan jasa juga merasakan masalah likuiditas jangka pendek. Implikasinya antara lain mencakup ketidakmampuan perusahaan untuk memenuhi kotrak serta merusak hubungan dengan pelanggan dan pemasok penting.

2.3.2. Tujuan dan Manfaat Rasio Likuditas

Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan. Pihak yang paling berkepentingan adalah pemilik perusahaan dan manajemen perusahaan guna menilai kemampuan mereka sendiri, kemudian pihak luar perusahaan juga memiliki kepentingan, seperti pihak kreditor atau penyedia dana bagi perusahaan.

Oleh karena itu, perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan. Dalam praktiknya terdapat banyak manfaat atau tujuan analisis rasio likuiditas bagi perusahaan, baik bagi pihak pemilik

perusahaan, manajemen perusahaan, dan pihak yang memiliki hubungan dengan perusahaan seperti kreditor dan distributor atau supplier.

Berikut ini adalah tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas Kasmir, (2008:132 ), yaitu :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya, jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang dianggap likuiditasnya lebih rendah.

3. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

4. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

5. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan pencarian kas dan utang.

6. Untuk melihat kondisi dan posisi likuditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

7. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing masing komponen yang ada di aktiva lancar dan utang lancar.

8. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Bagi pihak luar perusahaan seperti pihak penyandang dana (kreditor). Investor, distributor, dan masyarakat luas, rasio likuiditas bermanfaat untu menilai kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga. Hal ini tergambar dari rasio yang dimilikinya. Namun rasio likuiditas bukanlah satu-satunya cara atau syarat untuk menyetujui pinjaman atau penjualan barang secara kredit.

2.3.3. Jenis – Jenis Rasio Likuiditas 1. Rasio Lancar (Current Ratio)

Rasio lancar (current ratio) menurut Kasmir (2012:134)

Rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek atau utang yang segera jatuh tempo.

2. Rasio Sangat Lancar (Quick Ratio)

Menurut Kasmir (2012:136) merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory).

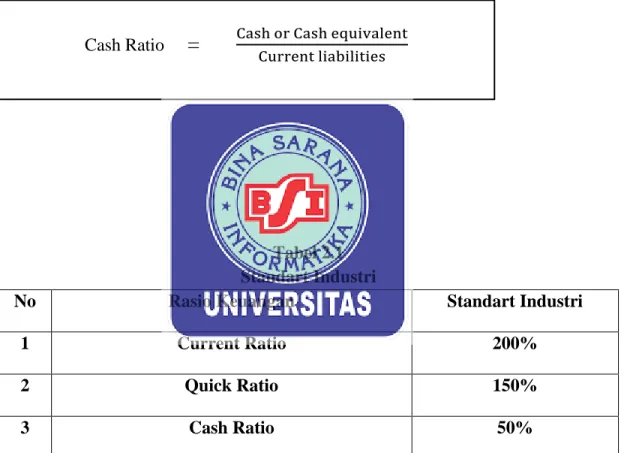

3. Rasio Kas (Cash Ratio)

Quick Ratio (Acid Test Ratio) =

current Asset−Inventory current Liabilities Rasio Lancar (Current Ratio) = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Rasio kas cash ratio menurut Kasmir (2012:138) adalah merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabugan di bank. Dapat dikatakan rasio ini menunjukan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Tabel 2.1 Standart Industri

No Rasio Keuangan Standart Industri

1 Current Ratio 200%

2 Quick Ratio 150%

3 Cash Ratio 50%

Sumber Kasmir (2008)

Cash Ratio