KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. BERLINA TBK PERIODE 2013-2017

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah

Fakultas Ekonomi Dan Bisnis Islam IAIN Batusangkar

Oleh:

ANISA HASFIFI NABILA NIM 15301210013

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

2019

i ABSTRAK

ANISA HASFIFI NABILA NIM 153 0121 0013 judul skripsi

“KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. BERLINA TBK PERIODE 2013-2017”. Jurusan Ekonomi Syariah/Akuntansi Syariah Institut Agama Islam Negeri (IAIN) Batusangkar.

Permasalahan dalam skripsi ini adalah bagaimana kinerja keuangan PT.

Berlina Tbk periode 2013-2017 dilihat dengan metode Economic Value Added (EVA). Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan PT.

Berlina Tbk.

Jenis penelitian adalah penelitian deskriptif. Metode penelitian yang digunakan adalah kuantitatif. Teknik pengumpulan data melalui dokumentasi berupa laporan keuangan tahunan PT. Berlina Tbk periode 2013-2017 melalui situs resmi www.idx.co.id. Teknik analisis data menggunakan analisis kinerja keuangan dengan metode Economic Value Added (EVA).

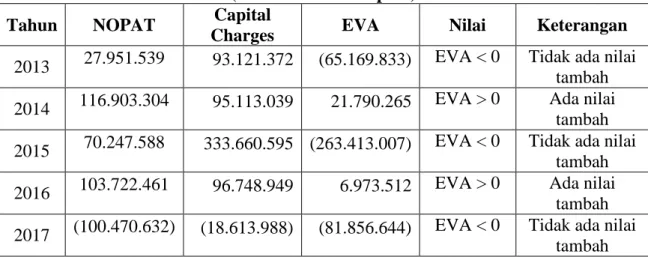

Hasil penelitian menunjukan bahwa PT. Berlina Tbk tahun 2013, 2015, dan 2017 kurang baik, yang ditunjukan nilai Economic Value Added (EVA) negatif. Hal ini berarti bahwa perusahaan belum mampu menciptakan nilai tambah ekonomis dan tidak memenuhi harapan pemegang saham pada tahun 2013, 2015dan 2017. Sedangkan pada tahun 2014 dan 2016 nilai EVA pada PT. Berlina Tbk menunjukan nilai yang positif, hal ini berarti bahwa perusahaanmampu menciptakan nilai tambah ekonomis dan memenuhi harapan pemegang saham pada tahun 2014 dan 2016.

Kata Kunci: Kinerja Keuangan, EVA

ii DAFTAR ISI HALAMAN JUDUL

PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

PERNYATAAN KEASLIAN SKRIPSI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 10

C. Batasan Masalah ... 10

D. Rumusan Masalah ... 11

E. Tujuan Penelitian ... 11

F. Manfaat Penelitian ... 11

G. Defenisi Operasional ... 12

BAB II LANDASAN TEORI ... 13

A. Laporan Keuangan ... 13

1. Pengertian Laporan Keuangan ... 13

2. Tujuan Laporan Keuangan ... 15

3. Sifat Laporan Keuangan ... 16

4. Bentuk-bentuk Laporan Keuangan... 17

5. Elemen Laporan Keuangan ... 20

6. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan Suatu Perusahaan ... 22

B. Analisis Laporan Keuangan ... 24

1. Pengertian Analisis Laporan Keuangan ... 24

2. Tujuan dan Manfaat Analisis ... 25

3. Bentuk-bentuk dan Teknik Analisis ... 27

4. Prosedur Analisis Laporan Keuangan ... 27

iii

5. Tahap-tahap Dalam Menganalisis Laporan Keuangan ... 28

6. Keterbatasan dan Kelemahan Analisis Laporan Keuangan ... 29

C. Kinerja Keuangan ... 31

1. Pengertian Kinerja Keuangan... 31

2. Penilaian Kinerja Keuangan ... 32

3. Analisis Kinerja Keuangan... 33

4. Pengaruh dan Peranan Auditor dalam Menilai Kinerja Keuangan .... 34

5. Pengukuran Kinerja Keuangan... 34

6. Alasan diperlukannya Penilaian Kinerja Keuangan ... 35

7. Pengaruh Laporan Keuangan bagi Investor Dalam Menilai Kinerja Keuangan Perusahaan ... 35

D. Economic Value Added (EVA) ... 37

1. Pengertian Economic Value Added (EVA) ... 37

2. Keunggulan dan Kelemahan Economic Value Added (EVA) ... 39

3. Manfaat Economic Value Added (EVA) ... 40

4. Perhitungan Economic Value Added (EVA) ... 40

E. Penelitian Relevan ... 45

F. Kerangka Berfikir ... 48

BAB III METODE PENELITIAN ... 49

A. Jenis Penelitian... 49

B. Waktu dan Tempat Penelitian ... 49

C. Sumber Data... 49

D. Teknik Pengumpulan Data ... 49

E. Teknik Analisis Data... 50

BAB IV HASIL PENELITIAN ... 53

A. Gambaran Umum Perusahaan... 53

1. Sejarah Perusahaan ... 53

2. Tonggak sejarah perusahaan ... 55

3. Visi dan Misi Perusahaan ... 57

4. Struktur Organisasi Perusahaan ... 57

B. Pembahasan Kinerja Keuangan PT. Berlina Tbk ... 59

iv

1. Analisis laba bersih setelah pajak atau Net Operating Profit After

Taxes (NOPAT)... 59

2. Analisis Invested Capital ... 61

3. Analisis WACC ( Weighted Average Cost Of Capital) ... 63

4. Menghitung Capital Charges ... 71

5. Analisis Kinerja Keuangan dengan Metode Economic Value Added (EVA) ... 73

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 76 DAFTAR PUSTAKA

v

DAFTAR TABEL

Tabel 1. 1 Kondisi Keuangan PT. BerlinaTbk ... 8

Tabel 4. 1 Perhitungan NOPAT PT. Berlina Tbk ... 60

Tabel 4. 2 Perhitungan Invested Capital ... 61

Tabel 4. 3 Perhitungan WACC PT. Berlina Tbk ... 70

Tabel 4. 4 Perhitungan Capital Charges PT. Berlina Tbk ... 72

Tabel 4. 5 Perhitungan EVA PT. Berlina Tbk ... 74

vi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Berfikir ... 48 Gambar 4. 1 Struktur Organisasi PT. Berlina Tbk ... 57 Gambar 4. 2 Struktur Organisasi Dewan Direksi PT. Berlina Tbk ... 58

1 BAB I PENDAHULUAN

A. Latar Belakang

Secara umum tujuan dari setiap perusahaan adalah untuk memaksimalkan kekayaan bagi pemegang saham atau menghasilkan laba bagi para pemegang saham, baik perusahaan bergerak dalam bidang jasa, dagang maupun manufaktur. Kegiatan memaksimalkan kekayaan dapat diartikan sebagai mencari keuntungan atau laba, guna untuk mempertahankan kelangsungan hidup pemegang saham dan perusahaan.

Para stakeholders terutama investor membutuhkan analisis laporan keuangan untuk menilai kinerja keuangan perusahaan sebagai dasar dalam pengambilan keputusan investasi agar modal yang dinvestasikan mendapat tingkat pengembalian yang menguntungkan sebanding dengan risiko yang diambil.

Menurut Saidi (2010: 50), salah satu tujuan utama dari sebuah proses adalah untuk memaksimumkan nilai dari perusahaan. Perusahaan dikatakan telah menciptakan nilai apabila perusahaan telah mampu memberikan kontribusi laba seperti yang diharapkan oleh pemilik modal untuk mengetahui seberapa jauh efektifitas penerapan strategi perusahaan maka diperlukan suatu indikator yang mampu mewujudkan penciptaan dari suatu investasi.

Investasi merupakan penanaman dana yang dilakukan oleh perusahaan ke dalam suatu aset dengan harapan memperoleh pendapatan di masa yang akan datang. Keputusan investasi yang dilakukan perusahaaan sangat penting artinya bagi kelangsungan hidup perusahaan yang bersangkutan. Hal ini karena keputusan investasi menyangkut dana yang digunakan untuk investasi, jenis investasi yang akan dilakukan, pengembalian investasi dan risiko investasi yang mungkin timbul (Harjito, 2014:144).

Sebelum pengambilan keputusan investasi, Investor perlu mengadakan penilaian terhadap perusahaan melalui laporankeuangan.

Salah satu aspek yang akan dinilai oleh investor adalah kinerja keuangan.

Kinerja keuangan suatu perusahaan merupakan prestasi yang dicapai perusahaan dalam periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut. Penilaian kinerja dimaksudkan untuk mengetahui tingkat efektifitas dan efesiensi organisasi dalam mencapai tujuan yang telah ditetapkan.Untuk itu diperlukan pengukuran kinerja keuangan perusahaan agar dapat mengetahui pemanfaatan sumber daya yang dimilikinya (Rudianto, 2013: 189).

Pasrizal (2014: 1), laporan keuangan adalah sebuah laporan yang disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak- pihak yang berkepentingan dengan kinerja perusahaan yang dicapai selama periode tertentu terkait masalah keuangan. Laporan keuangan memuat hasil-hasil perhitungan dari proses akuntansi yang menujukan kinerja keuangan suatu perusahaan pada suatu saat tertentu. Laporan keuangan juga melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan.

Menurut Standar Akuntansi Keuangan yang dikeluarkan Ikatan Akuntan Indonesia tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai.

Namun, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non- keuangan.

3

Analisis laporan keuangan merupakan salah satu cara mengetahui kinerja perusahaan dalam satu periode akuntansi. Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran dan hubungan yang berarti dan berguna dalam proses pengambilan keputusan.

Melalui analisis laporan keuangan, seorang manajer harus mampu menilai kinerja keuangan dan kinerja para anggotanya. Laporan keuangan merupakan interprestasi kondisi keuangan selama periode tertentu.

Sehingga fungsi laporan keuangan memegang peran penting dalam pengambilan keputusan untuk menentukan kinerja suatu perusahaan (Mulyawan, 2015: 101-103).

Pada umumnya analisis laporan keuangan yang dilakukan perusahaan untuk mengukur kinerja keuangannya adalah dengan menggunakan analisis rasio keuangan. Menurut Ramadhani dkk (2016:

194), analisis rasio merupakan bentuk atau cara yang umum dipergunakan dalam analisis laporan keuangan. Sedangkan rasio merupakan alat yang dinyatakan dalam arti relatif maupun absolut untuk menjelaskan hubungan tertentu antara faktor-faktor yang lain dalam suatu laporan keuangan.

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Tujuan dari analisis rasio adalah membantu manajer keuangan memahami apa yang perlu dilakukan oleh perusahaan berdasarkan informasi yang tersedia yang sifatnya terbatas yang berasal dari financial statement yaitu dalam hal pembuatan keputusan atau pertimbangan tentang apa yang perlu dicapai oleh perusahaan dan bagaimana prospek yang dihadapi oleh perusahaan di masa yang akan datang (Kasmir, 2010: 92-93).

Dalam lingkungan bisnis yang kompetitif, penggunaan ukuran kinerja keuangan yang mendasarkan pada analisis rasio keuangan sebagai alat pengukur akuntansi konvensional, seperti rasio profitabilitas memiliki kelemahan utama yaitu mengabaikan adanya biaya modal sehingga sulit

untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan nilai atau tidak terhadap tingkat pengembalian modal yang dituntut oleh investor. Tujuan perusahaan untuk memaksimalkan laba tanpa memperhatikan nilai tambah yang diciptakan dalam kegiatan operasional sehari-hari menjadi sulit diwujudkan saat ini karena persaingan antar perusahaan semakin ketat dan dan masing-masing menginginkan hal yang sama, yaitu memperoleh laba sebesar-besarnya (Saidi, 2010: 51).

Untuk mengatasi kelemahan tersebut dikembangkan suatu pendekatan baru dalam menilai kinerja suatu perusahaan, yaitu Economic Value added (EVA). Economic Value Added (EVA) atau nilai tambah ekonomi dipatenkan oleh Steward & Company, sebuah manajemen terkemuka. Economic Value Added (EVA) adalah suatu pengukuran dengan memperhatikan secara tepat semua faktor-faktor yang berhubungan dengan penciptaan nilai (value).

EVA mengukur nilai tambah (value creation) yang dihasilkan suatu perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan. EVA yang positif menandakan perusahaan berhasil menciptakan nilai bagi pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebih tingkat biaya modalnya. Hal ini sejalan dengan tujuan untuk memaksimalkan nilai perusahaan. Sebaliknya, EVA yang negatif menunjukkan nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal (Saidi, 2010: 53).

EVA membantu manajemen dalam hal menetapkan tujuan internal perusahaan agar berpedoman pada implikasi jangka panjang dan bukan jangka pendek saja. Dalam hal investasi, EVA memberikan pedoman untuk keputusan penerimaan suatu project, dan dalam hal mengevaluasi kinerja rutin manajemen, EVA membantu tercapainya aktivitas yang value added. EVA juga membantu membantu adanya sistem penggajian atau pemberian insentif yang benar dimana manajemen didorong untuk bertindak owner (Utomo, 2010: 29).

5

PT. Berlina Tbk merupakan salah satu perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), bergerak dibidang industri kemasan plastik dan industri lainnya yang menggunakan plastik dan fiberglass sebagai bahan utama. Adapun gambaran umum PT. Berlina Tbk, dimulai dengan hanya memiliki satu mesin Blow Moulding pada tahun pertama.

Perusahaan kemudian berkembang menjadi pelaku utama dalam industri kemasan plastik. Saat ini, PT. Berlina Tbk memiliki tujuh buah pabrik, masing-masing di Pandaan, Pasuruan di Gempol (Jawa Timur), Pasuruan (Jawa Timur), di Sidoarjo (Jawa Timur), dua buah pabrik di Tangerang (Banten), di Cikarang (Jawa Barat) dan di Hefei (Cina). Perseroan saat ini mempekerjakan sekitar 2.274 karyawan.

PT. Berlina Tbk bergerak di bidang bisnis kemasan plastik, botol plastik, sikat gigi, mould, laminate dan plastik tube yang selama ini fokus melayani industri produk-produk kosmetika, farmasi, makanan dan minuman, barang-barang indstri, dan lain sebagainya. Pelanggan utama perusahaan kebanyakan adalah perusahaan multinasional, termasuk perusahaan kelas dunia, diantaranya seperti, PT. Unilever Indonesia Tbk, PT. Tirta Investama Tbk, PT. Campina Ice Cream, PT. Beiersdorf Indonesia, PT. Bayer Indonesia, PT. Syngenta Indonesia, PT. Reckitt Benckiser Indonesia, PT. Danone Dairy Indonesia, PT. KAO Indonesia, PT. Peace Industrial Packaging, PT. Fumakila Indonesia, PT. Autochem Industry, PT. Wiraswasta Gemilang Indonesia, PT. Behaestex, dan lain- lain.

Tujuan utama perusahaan adalah untuk memberikan kontribusi terhadap keberhasilan para pelanggan, membantu dan bekerja sama atas dasar kemitraaan dengan pelanggan untuk mencapai tujuan-tujuannya. Hal ini akan menjamin kesinambungan perkembangan dan keberhasilan PT.

Berlina Tbk. (Annual Report PT. Berlina Tbk, 2017)

Industri yang berkembang di Indonesia adalah industri kemasan plastik. Kemenperin mencatat, jumlah industri plastik di tanah air saat ini mencapai 925 perusahaan yang memproduksi berbagai macam produk

plastik dan mampu menyerap tenaga kerja sebanyak 37.327 orang dengan total produksi hingga 4,68 juta ton pertahun. Sementara itu, permintaan produk plastik nasional sekitar 4,6 juta ton per tahun, meningkat 5% dalam lima tahun terakhir. “Dalam upaya peningkatan produktivitas industri plastik, kami terus mendorong untuk pemenuhan bahan bakunya. Saat ini bahan baku plastik dalam negeri belum mampu mencukupi dari segi kuantitas maupun spesifikasi produk,” ungkap Haris Munandar (sekjen kemenperin).

Industri plastik masih bergantung pada impor naptha (bahan baku industri petrokimia) sebesar seratus persen. Padahal, komponen naptha mencapai 80 persen terhadap total bahan baku industri aromatik, olefin, dan plastik pada tahun 2017. Sisanya adalah kondesat yang merupakan bahan dasar untuk bahan baku industri plastik, yang dapat ditemukan di tanah air.

Adapun, langkah strategis yang telah dilakukan pemerintah guna memacu kinerja industri plastik lokal, antara lain fasilitasi pemberian bea masuk ditanggung pemerintah. Di samping itu, penerapan Standar Nasional Indonesia (SNI), fasilitasi promosi dan investasi, penyusunan Standar Kompetensi Kerja Nasional Indonesia (SKKNI), serta pengaturan tata niaga impor. Mengingat kebutuhan akan impor bahan baku plastik masih tinggi, maka manajemen perusahaan diharuskan untuk lebih hati- hati dalam mengambil keputusan agar perusahaan tetap mendapatkan laba yang sesuai dengan target perusahaan (www.kemenperin.go.id).

PT. Berlina Tbk pada tahun 2016 mempunyai kapasitas produksi kemasan plastik mencapai 38.700 metrik ton per tahun dan untuk plastik berbentuk tabung telah mencapai 800 juta per tahun. PT. Berlina masih bergantung pada impor bahan baku. Pada tahun 2016 penjualan naik, tetapi harga jual PT. Berlina turun karena harga bahan baku juga turun.

Pada tahun 2017 memperkirakan harga jual stabil, karena harga bahan baku belum ada tanda-tanda perubahan, terang lim Eng khim (Presiden direktur PT. Berlina Tbk). (Annual Report PT. Berlina Tbk, 2016)

7

Keberadaan sampah plastik masih menjadi ancaman bagi pemerintah Indonesia dan rakyat Indonesia. Kementerian Lingkungan Hidup dan Kehutanan (KLHK) bahkan menyebutkan bahwa jumlah sampah plastik di Indonesia mencapai level mengkhawatirkan.

Peningkatan sampah plastik dari 11 persen menjadi 16 persen. Bahkan di beberapa kota komposisinya ada yang sudah mencapai 17 persen, imbuh Dr. Novrizal Tahar (Direktur pengelolaan sampah). KLHK mengkampanyekan langkah mudah bagi masyarakat, yaitu membawa tas belanja yang dipakai berulang kali. Ada beberapa faktor yang kemudian memunculkan adanya peningkatan jumlah sampah plastik tersebut. Faktor pertama adalah berkaitan dengan perubahan gaya hidup. Dr. Novrizal Tahar (Direktur pengelolaan sampah) menyampaikan, saat ini masyarakat ingin segala hal yang simpel dan tidak sulit.

Penggunaan segala jenis kemasan plastik pun mendukung hal tersebut. Imbasnya, semakin banyak produk plastik yang dibuang oleh mereka dan berakhir di tempat pembuangan akhir. Faktor lainnya adalah banyak produsen-produsen penghasil kemasan berbahan plastik yang masih belum sadar terhadap kerugian sampah plastik. Oleh karenanya Presiden mengeluarkan Perpres nomor 18 tahun 2017 tentang Kebijakan dan Strategi Nasional Pengelolaan Sampah Rumah Tangga dan Sampah Sejenis Rumah Tangga (Kompas.com, 2018).

Pada hari rabu, 24 Mei 2017 telah terjadi kebakaran pada lokasi PT. Berlina Tbk di Jl. Jababeka Raya Blok E 12-17, Kawasan Industri Jababeka Cikarang. Kerusakan yang dialami mencapai hingga 80%-90%

dari area pabrik, mecakup bangunan lokasi produksi, 26 buah mesin produksi dan 11 buah mesin dekorasi, wilayah gudang serta persediaan.

Insiden kebakaran ini mengakibatkan penurunan penjualan hingga 12-16 milyar per bulan. Peristiwa tersebut memberikan dampak yang substansial terhadap bisnis (Annual Report PT. Berlina Tbk, 2017).

PT. Berlina Tbk ikut terkena dampak dalam memproduksi kemasan plastik, yaitu mengurangi sampah plastik. Hal ini juga

berdampak pada hasil penjualan yang diperkirakan menurun, yang tentunya berdampak pada penurunan laba perusahaan. Kebakaran yang terjadi juga mengakibatkan penurunan penjualan perusahaan, Kebakaran pabrik Cikarang pada tahun 2017 mengakibatkan melemahnya arus kas, tingginya biaya produksi dan menurunkan profitabilitas. Hal ini diperburuk kenaikan pinjaman untuk membiayai pembangunan kembali pabrik.

Berikut adalah gambaran tentang laporan keuangan PT. Berlina Tbk selama lima tahun terakhir, yaitu tahun 2013, 2014, 2015, 2016, 2017.

Tabel 1. 1

Kondisi Keuangan PT. BerlinaTbk (dalam jutaan rupiah)

Tahun 2013 2014 2015 2016 2017

Penjualan bersih 961.000 1.258.841 1.278.353 1.364.849 1.310.440

% Peningkatan

( Penurunan) 30,99% 1,55% 6,77% (3,99%)

Laba/rugi

sebelum pajak (7.257) 74.767 (2.427) 20.458 (224.189)

% Peningkatan

( Penurunan) 930,27% (96,75%) 742,93% (995,85%)

Total Aset 1.125.376 1.334.086 1.820.784 2.088.697 1.964.877

% Peningkatan

( Penurunan) 18,54% 36,48% 14,71% (5,93%)

Total hutang 825.117 976.013 992.870 1.060.344 1.111.848

% Peningkatan

( Penurunan) 18,29% 1,73% 6,79% 4,86%

Total modal 300.258 358.073 827.914 1.028.353 853.029

% Peningkatan

( Penurunan) 19,25% 131,21% 24,21% (17,05%)

Sumber: Laporan Keuangan PT.Berlina Tbk

Berdasarkan tabel tersebut, dapat diketahui bahwa penjualan bersih mengalami kenaikan pada tahun 2014 sebanyak 30,99% dibandingkan pada tahun 2013. Pada tahun 2015 penjualan bersih mengalami kenaikan sebanyak 1,55%. Pada tahun 2016 penjualan bersih mengalami kenaikan kembali sebanyak 6,77%. Pada tahun 2017 penjualan bersih mengalami penurunan sebanyak (3,99%).

9

Laba bersih sebelum pajak PT. Berlina Tbk pada tahun 2014 mengalami kenaikan sebanyak 930,27% dibandingkan tahun 2013. Pada tahun 2015 laba bersih sebelum pajak mengalami penurunan sebanyak (96,75%). Pada tahun 2016 laba bersih sebelum pajak mengalami kenaikan sebanyak 742,93%. Pada tahun 2017 laba bersih sebelum pajak kembali mengalami penurunan sebanyak (995,85%).

Total aset PT. Berlina Tbk pada tahun 2014 mengalami kenaikan sebanyak 18,54%. Pada tahun 2015 total aset mengalami kenaikan sebanyak 36,48% dibandingkan tahun 2014. Pada tahun 2016 total aset kembali mengalami kenaikan sebanyak 14,71%. Pada tahun 2017 total aset mengalami penurunan sebanyak (5,93%).

Hutang PT. Berlina Tbk dapat dilihat dari tahun 2013 sampai tahun 2017 mengalami kenaikan. Pada tahun 2014 mengalami kenaikan sebanyak 18,29%. Pada tahun 2015 hutang mengalami kenaikan sebanyak 1,73% dibandingkan tahun 2014. Pada tahun 2016 hutang kembali mengalami kenaikan sebanyak 6,79%. Pada tahun 2017 hutang mengalami kenaikan sebanyak 4,86%.

Modal PT. Berlina Tbk pada tahun 2014 dapat dilihat dari tahun 2013 sampai tahun 2016 mengalami kenaikan. Pada tahun 2014 modal mengalami kenaikan sebanyak 19,25%, pada tahun 2015 modal mengalami kenaikan sebanyak 131,21% dibandingkan pada tahun 2014.

Pada tahun 2016 modal mengalami kenaikan sebanyak 24,21%. Pada tahun 2017 modal mengalami penurunan sebanyak (17,05%).

Kondisi keuangan PT. Berlina Tbk yang telah dipaparkan di atas, maka terjadi perbandingan nilai rata-rata penjualan, profit, aset, hutang, dan modal pada perusahaan, yang membuat penulis merasa perlu melakukan penelitian menggunakan metode Economic Value Added (EVA) sebagai alat penilaian kinerja keuangan yang berfokus pada penciptaan nilai, yang membuat perusahaan lebih memperhatikan struktur modal dan dapat digunakan untuk mengidentifikasikan kegiatan.

Berdasarkan uraian di atas, penulis ingin memahami lebih lanjut penilaian kinerja keuangan PT. Berlina Tbk yang terdaftar di Bursa Efek Indonesia (BEI). Penilaian kinerja keuangan dalam penelitian ini menggunakan motode EVA (Economic Value Added), maka penulis tertarik untuk mengangkat judul “Kinerja Keuangan dengan Metode Economic Value Added (EVA) Pada PT. Berlina Tbk periode 2013- 2017”.

B. Identifikasi Masalah

Adapun identifikasi masalah dari latar belakang masalah di atas adalah :

1. Pada tahun 2017 penjualan mengalami penurunan yang disebabkan oleh tingginya biaya produksi.

2. Pengaruh ketersediaan bahan baku terhadap penjualan PT. Berlina Tbk.

3. Pengaruh himbauan KLHK terhadap penjualan PT. Berlina Tbk.

4. Adanya peningkatan total aset PT. Berlina Tbk dari tahun 2013-2016.

5. Peningkatan jumlah hutang dan modal akan meningkatkan biaya modal dan memperkecil nilai ekonomi yang dihasilkan.

6. Terjadinya peningkatan total hutang PT. Berlina Tbk dari tahun 2013- 2017.

7. Dengan adanya peningkatan penjualan pada tahun 2015 tetapi tidak bisa meningkatkan labanya.

8. Kinerja keuangan PT. Berlina Tbk dengan menggunakan metode Economic Value Added (EVA) selama periode 2013 sampai 2017.

C. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah tersebut, maka yang jadi batasan masalah adalah bagaimana kinerja keuangan PT.

Berlina Tbk dengan menggunakan metode Economic Value Added (EVA) pada periode 2013-2017.

11

D. Rumusan Masalah

Dari batasan masalah, maka rumusan masalah adalah bagaimana kinerja keuangan PT. Berlina Tbk dengan menggunakan metode Economic Value Added (EVA) pada periode 2013-2017 ?.

E. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai adalah untuk mengetahui bagaimana kinerja keuangan PT. Berlina Tbk dengan menggunakan metode Economic Value Added (EVA) pada periode 2013- 2017.

F. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah : 1. Manfaat Teoritis

Secara teoritis, penelitian ini bermanfaat sebagai pengembangan pemikiran bagi akuntansi keuangan di bidang keuangan, serta dapat digunakan sebagai landasan dan bahan perbandingan untuk melakukan penelitian selanjutnya yang berkaitan dengan penilaian kinerja keuangan dalam bidang yang sama.

2. Manfaat Praktis

a. Bagi PT. Berlina Tbk, hasil penelitian ini dapat memberikan gambaran kepada pengelola tentang kinerja keuangan yang telah dicapai oleh perusahaan, serta sebagai bahan pertimbangan untuk menentukan langkah selanjutnya dimasa yang akan datang.

b. Bagi calon investor, diharapkan dapat memberikan informasi kepada investor maupun kepada calon investor yang akan menanamkan modal di perusahaan.

G. Defenisi Operasional 1. Kinerja Keuangan

Kinerja Keuangan adalah suatu gambaran hasil ekonomi yang dicapai oleh suatu perusahaan untuk menghasilkan keuntungan secara efesien dan efektif, yang dapat diukur dengan alat-alat analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan, sehingga dapat mengetahui baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan keberhasilan perusahaan dalam mencapai tujuannya. Kinerja keuangan yang akan dinilai adalah nilai tambah ekonomis

2. Metode Economic Value Added

Economic Value Added (EVA) merupakan suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan dari setiap modal yang ditanamkan oleh investor, yang memperhatian adanya biaya modal. Jadi, analisis penilaian kinerja keuangan dengan metode Economic Value Added (EVA) adalah suatu proses untuk menilai laba yang dihasilkan perusahaan dapat bernilai tambah secara ekonomis atau hanya untuk pembiayaan perusahaan.

13 BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Mulyawan (2015: 84), laporan keuangan merupakan alat penguji dari pekerjaan bagian pembukuan yang digunakan untuk menentukan atau menilai posisi keuangan perusahaan. Dari laporan keuangan, dapat diketahui posisi keuangan perusahaan serta hasil-hasil yang telah dicapai perusahaan. Laporan keuangan juga merupakan summary proses perhitungan setiap tutup pembukuan yang digunakan untuk melihat perkembangan perusahaan.

Laporan keuangan adalah laporan yang menggambarkan hasil proses akuntansi yang digunakan sebagai alat komunikasi antara data keuangan atau aktivitas perusahaan dan pihak yang berkepentingan dengan data-data. Laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk perusahaan. Kedua terdaftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Laporan keuangan adalah media untuk menilai prestasi dan kondisi ekonomis perusahaan, hasil usaha perusahaan dalam satu periode, arus dana (kas) pada periode tertentu.

Laporan keuangan adalah sebuah laporan yang disusun sebagai bentuk pertanggung jawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja perusahaan yang dicapai selama periode tertentu terkait masalah keuangan. Laporan keuangan juga melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan. (Pasrizal,2014: 1)

14

Laporan keuangan merupakan kewajiban setiap perusahaan untuk membuat dan melaporkannya pada suatu periode tertentu. Laporan keuangan juga akan menentukan langkah apa yang dilakukan perusahaan sekarang dan ke depan, dengan melihat persoalan yang ada, baik kelemahan maupun kekuatan yang dimilikinya. Inti dari laporan keuangan adalah menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode (Kasmir, 2010: 66).

Menurut SAK, laporan keuangan disusun dengan dasar akrual dan asumsi kelangsungan usaha perusahaan. Dengan dasar akrual, pengaruh transaksi ekonomi dan peristiwa ekonomi internal lainnya diakui dan dicatat dalam catatan akuntansi pada saat kejadian, bukan pada saat kas atau setara kas diterima atau dibayar. Laporan keuangan yang disusun atas dasar akrual (kecuali dalam hal-hal yang berhubungan dengan informasi pada laporan arus kas) memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas, tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang mempresentasikan kas yang diterima di masa depan (Surya, 2012: 9).

Menurut Surya (2012: 16), laporan keuangan adalah penyajian terstruktur dari posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Unsur yang berkaitan langsung dengan pengukuran posisi keuangan dalam laporan posisi keuangan adalah aset, liabilitas, dan ekuitas, sedangkan yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah pengahasilan dan beban. Laporan arus kas menggambarkan, baik elemen laporan laba rugi dan beberapa perubahan dalam elemen laporan posisi keuangan.

15

2. Tujuan Laporan Keuangan

Menurut Pasrizal (2014: 2-3), tujuan laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) per 1 Oktober 2004, yang dirumuskan oleh Ikatan Akuntan Indonesia (IAI) adalah:

“Menyediakan informasi yang menyangkut positif keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”

IAI merumuskan tujuan laporan keuangan dimaksudkan untuk sejumlah besar pemakai, bukan kepentingan kelompok kecil atau tertentu saja. Tujuan laporan keuangan menurut Prinsip Akuntansi Indonesia adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

Menurut PSAK No.1 (2013) tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan

informasi mengenai entitas yang meliputi aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dana arus kas. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Tujuan laporan keuangan menurut PSAK 1 (revisi 2009) adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukan hasil pertanggugjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik saat tertentu maupun pada periode tertentu. Laporan keuangan juga dapat disusun secara mendadak untuk kebutuhan perusahaan maupun secara berkala (rutin).

3. Sifat Laporan Keuangan

Pencataan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Demikian pula dalam hal penyusunan laporan keuangan didasarkan kepada sifat laporan keuangan itu sendiri. Dalam praktinya sifat laporan keuangan dibuat:

a. Historis

Bersifat historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya laporan keuangan disusun berdasarkan data satu atau dua atau beberapa tahun ke belakang (tahun atau periode sebelumnya).

17

b. Menyeluruh

Bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

Jadi, segala sesuatu yang tercermin dalam laporan keuangan merupakan fakta historis. Oleh karena itu, laporan keuangan tidak menunjukan kondisi perusahaan secara utuh ke depan. Artinya, ada pos- pos yang tidak dicatat sehingga tidak tampak dalam laporan keuangan, misalnya adanya pesanan yang tidak dapat dipenuhi atau kontak- kontrak penjualan dan pembelian yang telah disetujui (Kasmir, 2011:

10-13).

4. Bentuk-bentuk Laporan Keuangan a. Laporan posisi keuangan

Persamaan akuntansi juga disebut dengan identitas laporan posisi keuangan, yang mencerminkan suatu titik waktu. Aktivitas operasi muncul selama suatu periode waktu dan tidak tercermin dalam identitas. Dasar sistem akuntansi:

Aset = Liabilitas + Ekuitas

Sisi kiri persamaan ini terkait dengan sumber daya yang dikendalikan oleh perusahaan, atau aset. Sumber daya ini merupakan investasi yang diharapkan menghasilkan laba masa depan melalui aktivitas operasi. Sisi kanan persamaan ini mengidentifikasi sumber- sumber pendanaan.

b. Laporan laba rugi

Laporan laba rugi mengukur kinerja keuangan perusahaan selama satu periode waktu, biasanya satu tahun atau kuartal. Hal ini merupakan representasi keuangan dari aktivitas operasi perusahaan selama periode tersebut. Biasanya, garis bawahnya adalah laba neto

yang dimaksudkan untuk mengukur jumlah yang diperoleh perusahaan selama periode tersebut. Pos laporan laba rugi memberikan perincian mengenai pendapatan, beban, keutungan, dan kerugian untuk menjelaskan bagaimana perusahaan memperoleh laba neto (Subramanyam, 2017: 20-21).

Laporan laba rugi merupakan laporan yang menunjukan kondisi usaha dalam suatu periode tertentu yang tergambar dari jumlah pendapatan yang diterima dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi. Informasi yang disajikan dalam laporan laba rugi meliputi:

1) Jenis-jenis pendapatan yang diperoleh dalam suatu periode.

2) Jumlah rupiah dari masing-masing jenis pendapatan.

3) Jumlah keseluruhan pendapatan.

4) Jenis-jenis biaya atau beban dalam suatu periode.

5) Jumlah rupiah masing-masing biaya atau beban.

6) Jumlah keseluruhan biaya yang dikeluarkan.

7) Hasil usaha yang diperoleh dengan mengurangi jumlah pendapatan dan biaya selisihnya disebut laba atau rugi (Kasmir, 2011: 59).

c. Laporan perubahan modal

Merupakan laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian laporan ini juga menunjukan perubahan modal serta sebab-sebab berubahnya modal.

Informasi yang diberikan dalam laporan perubahan modal, meliputi:

1) Jenis-jenis dan jumlah modal yang ada saat ini.

2) Jumlah rupiah tiap jenis modal.

3) Jumlah rupiah modal yang berubah.

4) Sebab-sebab berubahnya modal.

5) Jumlah rupiah modal sesudah perubahan.

19

d. Laporan arus kas

Merupakan laporan yang menunjukan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain. Adapun arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

e. Laporan catatan atas laporan

Keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan (Kasmir, 2010: 68-69).

Dalam PSAK No. 31 (revisi 2000) ditetapkan bahwa catatan atas laporan keuangan harus disajikan secara sistematis.Setiap pos dalam neraca, laporan laba rugi, laporan arus kas, yang perlu penjelasan harus didukung dengan informasi yang dicantumkan dalam catatan atas laporan keuangan. Dengan memperhatikan ketentuan lainnya, catatan atas laporan keuangan mengungkapkan antara lain:

1) Analisis jatuh tempo aktiva dan kewajiban.

2) Komitmen, kontijensi, dan unsur-unsur di luar neraca.

3) Konsentrasi aktiva, kewajiban, dan unsur-unsur di luar neraca.

4) Perkreditan.

5) Aktiva yang dijaminkan.

6) Instrument derivatif.

7) Kegiatan wali amanat.

8) Pengungkapan tambahan untuk pos tertentu (Pasrizal, 2014: 16).

5. Elemen Laporan Keuangan

Menurut Pasrizal (2014: 4-6), laporan keuangan memiliki elemen atau unsure sebagai berikut:

a. Harta (Assets)

Manfaat ekonomis yang sangat mungkin terjadi, yang diperoleh dan dikuasai oleh sebuah entitas sebagai akibat dari transaksi atau peristiwa masa lampau. Terdapat tiga karakteristik dalam pengualifikasian assets yaitu:

1) Probable future economic benefit, harta harus memiliki manfaat di masa akan datang, yang mungkin memberikan net cash flow di masa yang akan datang baik langsung maupun tidak langsung 2) Entitas tersebut mampu menikmati manfaat dan memiliki

kekuatan untuk menghalangi entitas lain menikmati manfaat ekonomis tersebut

3) Transaksi yang menyebabkan timbulnya hak perusahaan untuk memperoleh dan mengawasi manfaat tersebut, serta menghalangi entitas lain, sudah terjadi masa lalu.

b. Kewajiban (Liabilities)

Pengorbanan ekonomis yang sangat mungkin terjadi yang timbul dari kewajiban masa kini sebuah entitas, untuk menyerahkan harta di masa depan, sebagai akibat dari transaksi atau peristiwa di masa lampau. Terdapat tiga karakteristik liabilities yaitu:

1) Suatu liabilities mengharuskan bahwa suatu entitas menyelesaikan kewajiban sekarang ini dengan mentransfer assets dari masa depan atas permintaan atau bila suatu peristiwa tertentu terjadi pada suatu waktu tertentu

2) Kewajiban ini tidak dapat dihindari

3) Peristiwa yang menimbulkan kewajiban entitas tersebut telah terjadi dimasa lalu.

21

c. Ekuitas atau aktiva bersih (Equities, or net assets)

Kepentingan tersisa atas harta perusahaan setelah dikurangi semua kewajibannya. Ekuitas tersebut juga aktiva bersih.

Equity = net assets = (assets – liabilities) d. Laba komperhensif (comprehensive income)

Perubahan dalam equity dari entitas selama satu periode dari transaksi, lain peristiwa dalam keadaan dari sumber bukan pemilik yang mencakup semua perubahan equity selama satu periode kecuali yang tersebut oleh investment by owner atau distribution to owner.

e. Distribusi kepada pemilik (Distribution to owner)

Pengurangan dalam net assets entitas dari pemilik perusahaan yang disebabkan oleh pentrasferan assets, pemberian jasa atau terjadinya liabilities oleh entitas kepada pemilik dan bukan karena operasi normal usaha perusahaan.

f. Investasi oleh pemilik (Investment by owner)

Peningkatan net assets entitas dari pemilik perusahaan, sebagai akibat dari penerimaan sesuatu yang berharga, yang akan meningkatkan lownership dalam entitas tersebut.

g. Pendapatan (Revenues)

Peningkatan owner equity sebagai akibat dari aktivitas normal usaha sebuah entitas.

h. Beban (Expenses)

Pengorbanan yang terjadi selama melaksanakan kegiatan normal usaha untuk memperoleh pendapatan.

i. Keuntungan (Gains)

Kenaikan dari net assets atas transaksi suatu entitas serta dari transaksi lain dan peristiwa serta keadaan yang mempengaruhi entitas selama periode terkecuali yang berasal dari revenue dan Investment by owner.

j. Kerugian (losses)

Kerugian dari net assets atas transaksi suatu entitas serta dari transaksi lain dan peristiwa serta keadaan yang mempengaruhi entitas selama periode terkecuali yang berasal dari expense dan distribution to owner.

6. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan Suatu Perusahaan

Seperti yang sudah dijelaskan sebelumnya, laporan keuangan disusun berdasarkan berbagai tujuan. Tujuan utamanya adalah untuk kepentingan pemilik dan manajemen perusahaan dan memberikan informasi kepada berbagai pihak yang sangat berkepentingan terhadap perusahaan. Artinya pembuatan dan penyusunan laporan keuangan ditunjukan untuk memenuhi kepentingan berbagai pihak, baik pihak intern maupun pihak ekstern perusahaan.

Pihak yang saling berkepentingan tentunya pemilik usaha dan manajemen itu sendiri. Sementara itu, pihak luar adalah mereka yang memiliki hubungan, baik langsung maupun tidak langsung terhadap perusahaan. Masing-masing pihak memiliki kepentingan tersendiri tergantung dari sudut mana kita memandangnya (Kasmir, 2011: 18-19).

Berikut masing-masing pihak yang berkepentingan terhadap laopran keuangan:

a. Kreditur

Kreditur merupakan pihak yang memberikan pinjaman baik dalam bentuk uang (money), barang (goods) maupun dalam bentuk jasa (service). Contohnya kreditur yang memberikan pinjaman dalam bentuk uang adalah perbankan atau leasing.

b. Investor

Investor disini bisa mereka yang membeli saham tersebut atau bahkan komisaris perusahaan. Seorang investor berkewajiban untuk mengetahui secra dalam kondisi perusahaan di mana ia akan

23

berinvestasi atau pada saat ia sudah berinvestasi, karena dengan memahami laporan keuangan perusahaan tersebut artinya ia akan mengetahui berbagai informasi keuangan perusahaan.

Bagi investor yang ingin menanamkan dananya dalam suau usaha sebelum memutuskan untuk membeli saham, perlu mempertimbangan banyak hal secara matang. Dasar pertimbangan investor adalah dari laporan keuangan yang disajikan perusahaan yang akan ditanamnya. Dalam hal ini investor akan melihat prospek usaha sekarang dan masa yang akan datang. Prospek yang dimaksudkan adalah keuntungan yang akan diperolehnya (dividen) serta perkembangan nilai saham ke depan.

c. Akuntan publik

Akuntan publik adalah mereka yang ditugaskan untuk melakukan audit pada perusahaan. Dan yang menjadi bahan audit seorang akuntan publik adalah laporan keuangan perusahaan, untuk selanjutnya pada hasil audit ia akan melaporkan dan memberikan penilaian dalam bentuk rekomendasi.

d. Karyawan perusahaan

Karyawan merupakan mereka yang terlibat secara penuh di suatu perusahaan. Dan secara ekonomi mereka mempunyai ketergantungan yang besar yaitu pekerjaan dan penghasilan yang diterima dari perusahaan tempat bekerja telah begitu berperan dalam membantu kehidupannya, terutama jika karyawan tersebut telah berkeluarga.

e. Bapepam

Bapepam adalah Badan Pengawas Pasar Modal bagi suatu perusahaan yang akango public maka perusahaan tersebut berkewajiban untuk memperlihatkan laporan keuangannya kepada Bapepam dalam hal ini PT Bursa Efek Indonesia. Bapepam bertugas untuk mengamati dan mengawasi setiap kondisi perusahaan yang go public tersebut, termasuk berkewajiban untuk tidak menerima atau

mengeluarkan perusahaan yang dianggap sudah tidak layak lagi untuk go public.

f. Underwriter

Adalah merupakan penjamin emisi bagi setiap perusahaan yang akan menerbitkan sahamnya di pasar modal. Salah satu penilaian underwriter pada sebuah perusahaan adalah kondisi laporan keuangan yang dimilikinya.

g. Konsumen

Konsumen adalah pihak yang menikmati produk dan jasa yang dihasilkan oleh sebuah perusahaan. Dari sudut marketing konsumen dibagi dua yaitu ada yang dimaksud dengan konsumen actual dan konsumen potencial. Konsumen actual adalah konsumen yang loyal terhadap produk dan jasa yang dihasilkan oleh sebuah perusahaan. Dan konsumen potencial adalah konsumen yang berpotensi untuk menjadi konsumen actual (Fahmi, 2013: 157-161).

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Harahap (2011: 189-190) Analisis laporan keuangan terdiri dari dua kata yaitu analisis dan laporan keuangan. Kata analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah neraca, laba/rugi, dan arus kas (dana). Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat

25

Menurut Mulyawan (2015: 100), analisis laporan keuangan adalah penguraian pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dan yang lain, yaitu antara data kuantitatif dan data non-kuantitatif yang bertujuan mengetahui kondisi keuangan dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan berfungsi untuk mengonversi data yang berhasil berasal dari laporan sebagai bahan mentah menjadi informasi yang lebih berguna, lebih tajan, dengan menggunakan teknik tertentu.

Analisis laporan keuangan ini memaksimalkan informasi yang relatif sedikit menjadi informasi yang lebih luas dan akurat.

Menurut Rudianto (2013: 190), analisis laporan keuangan adalah meneliti hubungan yang ada di antara unsur-unsur dalam laporan keuangan, dan membandingkan unsur-unsur pada laporan keuangan tahun berjalan dengan unsur-unsur yang sama tahun yang lalu atau angka pembanding lain serta menjelaskan penyebab perubahannya.

Analisis laporan keuangan dilakukan agar informasi yang ada dalam laporan keuangan menjadi lebih bermakna bagi keperluan pemakai laporan keuangan untuk membuat keputusan ekonomi. Analisis laporan keuangan adalah suatu metode analisis untuk mengetahui hubungan tertentu antara akun tertentu dan akun lain dalam laporan keuangan perusahaan.

2. Tujuan dan Manfaat Analisis

Menurut Kasmir (2011: 67-68), analisis laporan keuangan yang dilakukan untuk beberapa periode adalah menganalisis antara pos-pos yang ada dalam satu laporan. Dapat pula dilakukan antara satu laporan dengan laporan yang lainnya.Hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode ke periode selanjutnya.Ada beberapa tujuan dan manfaat bagi berbagai pihak

dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah:

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

d. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

f. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

Menurut Mulyawan (2015:103-105), analisis laporan keuangan bertujuan menambah informasi dalam suatu laporan keuangan.

Kegunaan analisis laporan keuangan adalah sebagai berikut:

a. Memberikan informasi yang lebih luas dan lebih mendalam dari pada yang terdapat dari laporan keuangan biasa.

b. Menggali informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan atau yang berada di balik laporan keuangan.

c. Mengetahui kesalahan yang terdapat di dalam laporan keuangan.

d. Membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan laporan keuangan, baik dikaitkan dengan komponen internal laporan keuangan maupun dengan informasi yang diperoleh dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang dapat melahirkan model dan teori yang terdapat dilapangan, seperti untuk prediksi, peningkatan.

27

f. Menentukan peringkat perusahaan menurut kriteria tertentu yang sudah dikenal dalam dua bisnis.

g. Membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal dan standar ideal.

h. Melihat kemungkinan adanya masalah-masalah yang terjadi, baik dalam manajemen, operasi, keuangan, maupun masalah lain.

i. Meramalkan kondisi keuangan perusahaan untuk masa yang akan datang.

3. Bentuk-bentuk dan Teknik Analisis a. Analisis Vertikal (statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui.

b. Analisis Horizontal (dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode.

Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain (Kasmir, 2011: 69).

4. Prosedur Analisis Laporan Keuangan

Untuk melakukan analisis laporan keuangan diperlukan metode dan teknik analisis yang tepat. Tujuan dari penentuan metode dan teknik analisis yang tepat adalah agar laporan keuangan tersebut dapat memberikan hasil yang maksimal. Selain itu, bagi para pengguna (pihak yang berkepentingan), hasil analisis tersebut dapat dengan mudah untuk menginterprestasikannya.

Sebelum melakukan analisis laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Langkah atau prosedur ini diperlukan, agar urutan proses analisis mudah untuk dilakukan. Adapun langkah atau prosedur yang dilakukan dalam analisis keuangan sebagai berikut:

a. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin baik satu periode maupun beberapa periode.

b. Melakukan pengukuran atau perhitungan dengan rumus-rumus tertentu, secara cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat. Rumus-rumus yang digunakan merupakan rumus- rumus yang sudah biasa atau dengan standar yang digunakan.

c. Melakukan perhitungan dengan memasukan angka-angka yang ada dalam laporan keuangan secara cermat.

d. Memberikan interprestasi terhadap hasil perhitungan dan pengukuran yang telah dibuat.

e. Membuat laporan tentang posisi keuangan perusahaan.

f. Memberukan rekomendasi yang dibutuhkan sehubungan dengan analisis tersebut (Kasmir, 2010: 95).

5. Tahap-tahap Dalam Menganalisis Laporan Keuangan

Menurut Fahmi (2013: 142-144), penilaian kinerja setiap perusahaan adalah berbeda-beda, karena itu tergantung kepada ruang lingkup bisnis yang dijalankannya. Jika perusahaan tersebut bergerak pada sektor bisnis pertambangan maka itu berbeda dengan perusahaan yang bergerak pada bisnis pertanian serta periklanan. Beberapa tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu:

a. Melakukan review terhadap data laporan keuangan

Review di sini dilakukan dengan tujuan agar laporan keuangan yang sudah di buat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga

29

dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

b. Melakukan perhitungan

Penerapan metode perhitungan di sini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil perhitungan yang diperoleh Dari hasil hitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala- kendala yang di alami oleh perbankan tersebut.

e. Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu inputatau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

6. Keterbatasan dan Kelemahan Analisis Laporan Keuangan

Menurut Mulyawan (2015: 105-106), keterbatasan dan kelemahan analisis laporan keuangan sebagai berikut:

a. Keterbatasan analisis laporan keuangan

1) Laporan keuangan dapat bersifat historis, merupakan laporan atas kejadian yang telah terjadi. Oleh karena itu, laporan keuangan.

2) tidak dapat dianggap sebagai laporan mengenai keadaan saat ini.

3) Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini.

4) Laporan keuangan bersifat umum, dan bukan untuk memenuhi kebutuhan pihak tertentu. Informasi disajikan untuk dapat digunakan semua pihak.

5) Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan dalam memilih alternatif dari berbagai pilihan yang ada yang sama- sama dibenarkan, tetapi menimbulkan perbedaan angka laba ataupun aset.

6) Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat kesimpulan yang tidak pasti mengenai penilaian suatu pos, dapat dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

Jika ada indikasi merugi, kerugian tersebut harus dicatat, tetapi jika ada indikasi laba, indikasi laba tersebut tidak bolrh dicatat.

Dengan demikian, ada holding gain yang tidak diungkapkan.

7) Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi serta sifat dari informasi yang dilaporkan.

b. Kelemahan analisis laporan keuangan

1) Berdasarkan laporan dari keuangan masa lalu sehingga kesimpulan dari analisisnya salah.

2) Menilai laporan keuangan hanya dari angka-angka laporan keuangan sehingga terlepas dari pertimbagan perubahan eksternal perusahaan, misalnya perubahan pola hidup masyarakat.

3) Objek analisis hanya data historis yang menggambarkan masa lalu

31

4) Terlalu terfokus pada pertimbangan mata uang asing sehingga timbul perbedaan akibat masalah kurs konversi atau metode konsolidasi.

C. Kinerja Keuangan

1. Pengertian Kinerja Keuangan

Menurut Rudianto (2013: 189), kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan atau program dalam mewujudkan visi, misi, tujuan dan sasaran organisasi. Secara sederhana, kinerja adalah “prestasi kerja” atau kinerja dapat pula diartikan sebagai

“hasil kerja” dari seseorang atau sekelompok orang dalam organisasi.

Kinerja keuangan merupakan hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu.

Kinerja keuangan sangat dibutuhkan oleh perusahaan untuk mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan.

Kinerja adalah setiap gerakan, perbuatan, pelaksanaan, kegiatan atau tindakan sadar yang diarahkan untuk mencapai suatu tujuan atau target tertentu. Kinerja perusahaan merupakan salah satu indikator yang penting, tidak saja bagi perusahaan, tapi juga bagi investor.

Secara umum kinerja keuangan perusahaan merupakan gambaran tentang kondisi keuangan suatu perusahaan yang dinilai dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan keberhasilan perusahaan dalam mencapai tujuaanya. Kinerja perusahaan pada dasarnya terdapat dua perspektif utama yaitu persperktif keuangan dan non keuangan. Istilah kinerja keuangan ini telah banyak dikenal oleh masyarakat pelaku ekonomi. Kinerja keuangan merupakan tingkat prestasi (performance) yang dicapai oleh perusahaan (Ramadhan dkk, 2016: 194).

Kinerja keuangan menurut Fahmi (2013: 142) adalah analisis yang digunakan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar seperti membuat suatu laporan keuangan yang telah memenuhi standar ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle) dan lainnya. Kinerja Keuangan adalah gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efesien dan efektif yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan.

2. Penilaian Kinerja Keuangan

Bagi investor, informasi mengenai kinerja keuangan perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan atau mencari alternatif lain. Apabila kinerja perusahaan baik, maka nilai usaha akan tinggi. Dengan nilai usaha yang tinggi membuat para investor untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham. Harga saham merupakan fungsi dari nilai perusahaan. Sedangkan bagi perusahaan, informasi kinerja keuangan perusahaan dapat dimanfaatkan untuk hal-hal sebagai berikut:

a. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentuyang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

b. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

33

c. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

d. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

3. Analisis Kinerja Keuangan

Menurut Rudianto (2013: 191), kinerja keuangan dapat dinilai dengan beberapa analisis. Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi :

a. Analisis perbandingan laporan keuangan

Merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukan perubahan, baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisis tren (tendensi posisi)

Merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukan kenaikan atau penurunan.

c. Analisis persentase per-komponen (common size)

Merupakan teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

d. Analisis sumber dan penggunaan modal kerja

Merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

e. Analisis sumber dan penggunaan kas

Merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f. Analisis rasio keuangan

Merupakan teknik analisis keuangan untuk mengetahui hubungan diantara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisis perubahan laba kotor

Merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

h. Analisis break even

Merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

4. Pengaruh dan Peranan Auditor dalam Menilai Kinerja Keuangan Menurut Fahmi (2013: 145), bagi pihak lembaga keuangan penilaian kinerja suatu organisasi adalah sangatlah penting, karena itu menggambarkan bagaimana sebenarnya kondisi pengelolaan organisasi tersebut secara keseluruhan, karena pada saat keputusan pemberian kredit dilakukan sebuah lembaga seperti perbankan akan menanggung resiko jika dalam debitur tersebut tidak mampu untuk melunasi kewajiban angsuran kredit hingga lunas.

5. Pengukuran Kinerja Keuangan

Kinerja keuangan perusahaan berkaitan erat dengan pengukuran kinerja adalah kualifikasi dan efesiensi serta efektivitas perusahaan dalam pengoperasian bisnis selama periode akuntansi. Menurut Munawir (2012: 31), menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

a. Mengetahui tingkat likuiditas

Likuiditas menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

35

b. Mengetahui tingkat rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukan kemampuan perusahaan untuk mengahasilkan laba selama periode tertentu.

c. Mengetahui tingkat stabilitas

Stabilitas menunjukan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangankan kemampuan perusahaan untuk membayar hutang-hutangnya dan membayar beban bungan atas hutang- hutangnya.

6. Alasan diperlukannya Penilaian Kinerja Keuangan

Dalam rangka melakukan perbaikan yang berkesinambungan maka suatu organisasi perlu melakukan penilaian kinerja, di mana penilaian kinerja tersebut memiliki berbagai alasan. Ada beberapa alasan dan pertimbangan untuk itu, yaitu:

a. Penilaian kinerja memberikan informasi bagi pertimbangan pemberian promosi dan penetapan gaji.

b. Penilaian kinerja memberikan umpan balik bagi para manajer maupun karyawan untuk melakukan introspeksi dan meninjau kembali perilaku selama ini, baik yang positif maupun negatif untuk kemudian dirumuskan kembali sebagai perilaku yang mendukung tumbuh berkembangnya budaya organisasi secara keseluruhan (Fahmi, 2013: 65).

7. Pengaruh Laporan Keuangan bagi Investor Dalam Menilai Kinerja Keuangan Perusahaan

Menurut Fahmi (2013: 165-166), laporan keuangan suatu perusahaan merupakan gambaran yang menjelaskan tentang kondisi keuangan suatu perusahaan. Di sinilah bagian yang paling banyak dan paling teliti untuk dilihat oleh investor dalam rangka mengetahui

kondisi suatu perusahaan itu sehat atau tidak, jika informasi yang diperoleh dari laporan keuangan menggambarkan bahwa kondisi keuangan perusahaan tidak likuid lagi maka itu menunjukan bahwa perusahaan sudah menunjukan kecenderungan tidak sehat lagi dan membutuhkan dana untuk membantunya mencapai likuiditas kembali.

Fokus utama dalam pelaporan keuangan adalah informasi mengenai kinerja perusahaan yang tersedia dengan mengukur laba dan komponennya. Investor, kreditor dan pengguna pelaporan keuangan lainnya yang ingin menilai prospek net cash inflow perusahaan, ini menjadi bagian yang penting untuk didiskusikan. Laporan keuangan yang hanya menunjukan penerimaan dan pembayaran kas pada periode yang pendek tidak cukup mampu untuk menunjukan kesuksesan kinerja suatu perusahaan.

Ditinjau dari sudut pandang manajemen, laporan keuangan merupakan media bagi mereka untuk mengomunikasikan kinerja keuangan perusahaan yang dikelolanya kepada pihak-pihak yang berkepentingan, sedangkan ditinjau dari sudut pandang pemakai, informasi akuntansi diharapkan dapat digunakan untuk mengambil keputusan yang rasional dalam praktik bisnis yang sehat.

Penyajian informasi keuangan untuk pihak luar, profesi akuntan mengatur cara-cara penyajian informasi keuangan suatu badan usaha dan member jasa audit untuk menentukan kewajaran laporan keuangan yang disusun oleh manajemen. Karena itu, dibutuhkan laporan keuangan yang bisa memberikan masukan yang berarti bagi pihak manajemen perusahaan untuk memanfaatkan laporan keuangan tersebut guna membantu proses pengambilan keputusan-keputusan ekonomi.