TESIS

Untuk Memenuhi Sebagian Persyaratan

Guna Mencapai Gelar Magister

PROGRAM STUDI

MAGISTER MANAJEMEN

Diajukan oleh:

ARIES WINDARTO

NPM :

0861020066

PROGRAM PASCASARJANA

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SURABAYA

Dengan mengucap syukur kepda Allah SWT, yang telah

melimpahkan berkat dan karunia-Nya, sehingga peneliti dapat

menyelesaikan tesis yang berjudul “Analisis Kinerja petugas layanan

terhadap Reputasi Perusahaan (Studi Pada PT. BNI KCU Tanjung

Perak di Surabaya)” dapat diselesaikan dengan baik.

Penyusunan tesis ini dimaksudkan untuk memenuhi satu syarat

penyelesaian Gelar Magister, Program Studi Magister Manajemen,

PascaSarjana Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Peneliti menyadari bahwa penyusunan tesis ini tidak akan selesai

dengan baik tanpa adanya dukungan dari berbagai pihak. Untuk itu peneliti

menghaturkan rasa terima kasih yang mendalam kepada:

1. Direktur PascaSarjana Universitas Pembangunan Nasional “Veteran”

Jawa Timur beserta Staf yang telah setia mendukung kegiatan

perkuliahan sampai dengan proses penyusunan tesis ini.

2. Prof. Dr. H. Djohan Mashudi, SE, MS, selaku pembimbing utama dan

Dr. Sumarto, SE, MS, selaku pembimbing pendamping, yang telah

banyak memberikan petunjuk dan bimbingannya sehingga

terselesaikannya tesis ini.

semangat dan dorongan hingga peneliti dapat menyelesaikan tesis ini

tepat waktu.

5. Secara khusus kepada Ibu, Istri dan kedua anakku tercinta, dan seluruh

teman yang telah mendukung baik secara materi maupun non materi

dalam proses menyelesaikan studi S2.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada

semua pihak yang telah membantu peneliti sehingga dapat menyelesaikan

tesis ini. Peneliti menyadari bahwa penyusunan tesis ini masih jauh dari

sempurna, untuk itu saran dan kritik yang bersifat membangun sangat

peneliti harapkan. Akhir kata peneliti berharap, semoga tesis ini dapat

bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Surabaya, Desember 2010

LEMBAR PENGESAHAN

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL ... 11

2.1 Kajian Teori ... 11

2.1.1 Kualitas Layanan ... 11

2.1.2 Pandangan Pelanggan Terhadap Kualitas Layanan ……… 17

2.1.3 Pengaruh Pengetahuan Produk Terhadap Kinerja Petugas Layanan …….. 17

2.1.4 Pengaruh Kinerja Petugas Layanan Terhadap Reputasi Perusahaan... 24

2.1.5 Pengaruh Pengetahuan Produk Dengan Reputasi ... 26

BAB IV ANALISIS DAN PEMBAHASAN ... 47

4.1 Diskriptif Obyek Penelitian ………. 47

4.2 Diskripsi Hasil Penelitian ………...48

4.2.1 Analisis Karakteristik Responden ……… 48

.1 Evaluasi Outlier ………

4.3.2 Evaluasi Reliabilitas ………..…… 59

4.3.3 Evaluasi Validitas ………. 60

4.3.4 Evaluasi Construct Realibility dan Variance Extracted ………... 61

4.3.5 Evaluasi Normalitas …..………... 62

4.3.6 Analisis Model SEM …..……….. 64

4.3.7 Analisis Kausalitas ………..………. 67

4.3.8 Analisis Unidimensi First Order …..……… 68

4.4 Pembahasan ………..……… 68

4.4.1 Pembentuk Variabel laten …………..……….. 68

4.4.2 Pengaruh Pengetahuan produk terhadap Kinerja petugas Layanan ..……… 71

4.4.3 Pengaruh Kinerja Petugas Layanan terhadap Reputasi Perusahaan ..……... 73

4.4.4 Pengaruh Pengetahuan produk terhadap Reputasi Perusahaan ……..…….. 74

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 78 DAFTAR PUSTAKA

Tabel 1.1 : Data Perkembangan Jumlah Dana dan Nasabah PT. BNI KCU

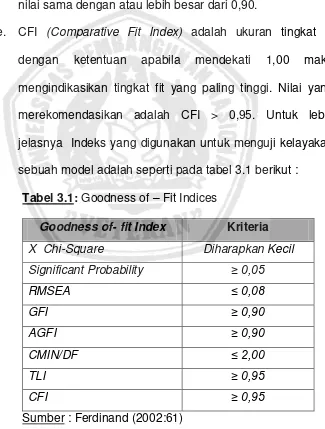

Tanjung Perak Surabaya tahun 2009 Tabel 3.1 : Goodness of – Fit Indices

Tabel 4.1 : Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.2 : Karakteristik Responden Berdasarkan Usia Tabel 4.3 : Karakteristik Responden Berdasarkan Pekerjaan

Tabel 4.4 : Frekuensi Hasil Jawaban Responden Mengenai Pengetahuan Produk Tabel 4.5 : Frekuensi Hasil Jawaban responden Mengenai Kinerja Petugas

Layanan

Tabel 4.6 : Frekuensi Hasil Jawaban responden Mengenai Reputasi Perusahaan Tabel 4.7 : Outlier Data

Tabel 4.8 : Realibilitas Data

Tabel 4.10 : Construct Reliability dan Variance Extracted Tabel 4.11 : Normalitas Data

Tabel 4.12 : Evaluasi Kriteria Goodness Of Fit Indices Model One-Step Approach-Base Model

Tabel 4.13 : Evaluasi Kriteria Goodness Of Fit Indices Model One-Step Approach-Modifikasi

Tabel 4.14 : Hasil Uji Kausalitas Tabel 4.15 : Unidimensi First Order

Tabel 4.16 : Frekuensi dan Faktor Loading Pengetahuan Produk (X) Tabel 4.17 : Frekuensi dan Faktor Loading Kinerja Petugas Layanan (Y) Tabel 4.18 : Frekuensi dan Faktor Reputasi Perusahaan (Z)

Gambar 1.1 : Perkembangan jumlah dana tahun 2009

Gambar 1.2 : Perkembangan jumlah nasabah tahun 2009

Gambar 2.1 : Pengaruh Lingkungan Internal dan Eksternal terhadap perilaku

Kerja Pegawai atau Karyawan

Gambar 2.2 : Model Konseptual Penelitian dan Hipotesis

Aries Windarto

ABSTRAKSI

Sektor perbankan Indonesia saat ini diwarnai dengan persaingan yang semakin ketat, perjuangan untuk memenangi kompetisi usaha dengan meningkatkan layanan nasabah, merupakan titik sentral untuk tetap unggul, hal tersebut yang menjadi dasar terjadinya transformasi dalam sektor perbankan, dimana pendekatan yang berorientasi pada kepentingan nasabah menjadi fokus utama. Tujuan penelitian adalah untuk menganalisis: (1) pengaruh pengetahuan produk yang dimiliki petugas layanan terhadap kinerja petugas layanan, (2) pengaruh kinerja petugas layanan terhadap reputasi, dan (3) pengaruh pengetahuan produk yang dimiliki petugas layanan terhadap reputasi.

Penelitian dilakukan pada 110 nasabah bank BNI Kantor Cabang Utama Tanjung Perak Surabaya sebagai sampel penelitian, teknik pengambilan sampel yang digunakan yaitu probability sampling dengan metode simple random sampling. Variabel penelitian terdiri pengetahuan produk, kinerja petugas layanan dan reputasi perusahaan. ,Data yang digunakan meliputi data primer dan sekunder, teknik analisis data yang digunakan adalah Structural Equation Modelling (SEM).

Hasil penelitian menyimpulkan bahwa (1) Pengetahuan produk yang tinggi dapat meningkatkan kinerja petugas layanan. Berarti semakin tinggi pengetahuan produk yang dimiliki petugas layanan, maka semakin tinggi kinerja petugas layanan, (2) Kinerja petugas layanan yang tinggi dapat meningkatkan reputasi perusahaan. Berarti semakin tinggi kinerja petugas layanan, maka semakin tinggi reputasi perusahaan, dan (3) Pengetahuan produk yang tinggi dapat meningkatkan reputasi perusahaan. Berarti semakin tinggi pengetahuan produk yang dimiliki petugas layanan, maka semakin tinggi reputasi perusahaan.

Aries Windarto

ABSTRACT

Indonesia's banking sector is currently characterized by increasing competition, the struggle to win the business competition by improving customer service, a central point to stay ahead, this is the basis of the transformation in the banking sector, where the approach is oriented towards the interests of customers become the main focus . The purpose of this study is to analyze: (1) the influence of product knowledge possessed care workers to the performance of the service, (2) the influence of performance on the reputation of the service, and (3) the influence of product knowledge held on the reputation of the service.

The study was conducted on 110 customers of the bank BNI Main Branch Tanjung Perak Surabaya as the study sample, sampling technique used, namely probability sampling with simple random sampling method. Variable research consists of product knowledge, performance and reputation of the service. , The data used include primary and secondary data, data analysis technique used is Structural Equation Modelling (SEM).

The research concluded that (1) high product knowledge to improve the performance of the service. Means higher product knowledge possessed care workers, the higher the performance of the service, (2) High Performance care workers can improve the company's reputation. Means the higher the performance of the service, the higher the company's reputation, and (3) high product knowledge to enhance corporate reputation. Means higher product knowledge possessed care workers, the higher the company's reputation. give an understanding or explaining about bank products, creating customer satisfaction.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sektor perbankan Indonesia saat ini diwarnai dengan

persaingan yang semakin ketat, perjuangan untuk memenangi

kompetisi usaha dengan meningkatkan layanan nasabah, merupakan

titik sentral untuk tetap unggul, hal tersebut yang menjadi dasar

terjadinya transformasi dalam sektor perbankan, dimana pendekatan

yang berorientasi pada kepentingan nasabah menjadi fokus utama.

Hasil survey McKinsey dalam Dharmayanti (2006) tentang

personal financial service mengindikasikan bahwa perilaku nasabah di

Indonesia makin tak mudah ditebak. Nasabah sangat puas dengan

layanan banknya, tapi mereka tetap mau pindah jika bank lain

memberikan service performance sesuai harapannya terlebih lagi bila

nasabah berada pada kelas ekonomi papan atas yang makin potensial

menjadi nasabah kutu loncat .

Bagi kebanyakan nasabah bank, kenyamanan adalah hal yang

layanan kredit konsumer, seperti Kredit Pemilikan Rumah, Kredit

Pemilikan Kendaraan, ataupun kartu kredit dengan proses yang

mudah dan cepat.

Salah satu bank di Indonesia yang konsisten untuk memberikan

pelayanan bagi nasabahnya adalah Bank Negara Indonesia. Didirikan

pada tahun 1946, PT Bank Negara Indonesia (Persero) Tbk. adalah

bank pertama yang dimiliki sepenuhnya oleh Pemerintah Indonesia.

Pada awalnya Bank BNI berfungsi sebagai bank sentral Republik

Indonesia yang baru merdeka sebelum menjadi bank komersial di

tahun 1955 (Annual Report BNI 2009).

Tahun 1996, BNI menjadi bank BUMN pertama yang

melaksanakan Penawaran Umum Saham Perdana dengan

mencatatkan 25% sahamnya di Bursa Efek Jakarta (sekarang Bursa

Efek Indonesia). Menyusul proses rekapitalisasi oleh Pemerintah pada

tahun 2000, dan dilanjutkan dengan rights issue pada tahun 2007,

per 31 Desember 2009, saham BNI yang dimiliki oleh publik mencapai

23,64% (Annual Report BNI 2009).

Total aktiva senilai Rp 227,5 triliun, BNI adalah bank terbesar

ke-4 di Indonesia berdasarkan jumlah aktiva. BNI melayani basis

nasabah korporasi, komersial dan individu melalui jaringan pelayanan

antara lain Phone Banking, SMS Banking dan Internet Banking.

Setelah hampir 65 tahun melayani negeri, BNI saat ini terus

melangkah dengan mengutamakan praktik perbankan yang sehat

untuk memastikan pertumbuhan pada masa mendatang serta

peningkatan nilai bagi pemegang saham, nasabah dan pemangku

kepentingan lainnya (Annual Report BNI 2009).

Bank BNI di Surabaya memiliki 3 (tiga) Kantor Cabang Utama

(KCU), salah satunya adalah Kantor Cabang Utama (KCU) Tanjung

Perak yang berlokasi di kawasan Perak Timur. PT. BNI (Persero) Tbk.

KCU Tanjung Perak Surabaya membawahi 17 Kantor Layanan (KLN)

dengan total jumlah karyawan 184 orang. Di semester pertama tahun

2010 ini, PT. BNI (Persero) Tbk. KCU Tanjung Perak Surabaya

memperoleh penghargaan sebagai penghimpun dana tertinggi

se-Indonesia.

Fenomena yang terjadi saat ini, PT.BNI (Persero) Tbk. KCU

Tanjung Perak Surabaya cenderung menurun dan berfluktuasi, hal

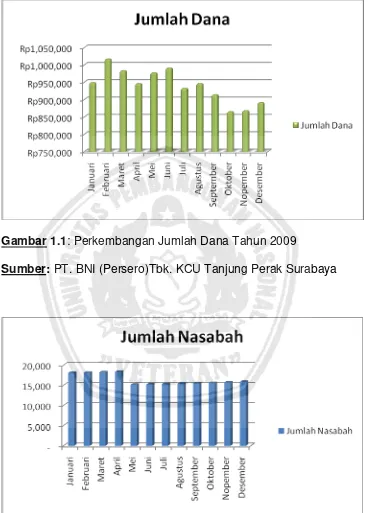

Tabel 1.1: Data Perkembangan Jumlah Dana dan Nasabah

PT.BNI (Persero)Tbk. KCU Tanjung Perak 2009

Bulan Jumlah Dana

( 000) Jumlah Nasabah Januari Rp 948.431 18.068

Februari Rp 1.016.446 18.123

Maret Rp 982.829 18.209

April Rp 945.512 18.330

Mei Rp 976.729 15.147

Juni Rp 990.462 15.159

Juli Rp 932.017 15.294

Agustus Rp 945.819 15.428

September Rp 913.493 15.474

Oktober Rp 864.650 15.563

Nopember Rp 867.564 15.673

Desember Rp 890.887 15.849

Jumlah Rp 11.274.839

Sumber: PT. BNI KCU Tanjung Perak Surabaya

Gambar 1.1: Perkembangan Jumlah Dana Tahun 2009

Sumber: PT. BNI (Persero)Tbk. KCU Tanjung Perak Surabaya

Data di atas dapat dilihat jumlah dana di tahun 2009 yang

dihimpun oleh PT. BNI (Persero)Tbk. KCU Tanjung Perak Surabaya

mengalami penurunan. Di bulan Januari dana yang terhimpun

Rp. 948.431 (dalam ribuan), bahkan di bulan Februari mencapai

Rp. 1.016.446 (dalam ribuan). Namun, di bulan-bulan berikutnya

cenderung menurun dan berfluktuasi sampai pada akhirnya, saat akhir

tahun PT.BNI (Persero)Tbk. KCU Tanjung Perak Surabaya hanya

mampu menghimpun dana sebesar Rp. 890.887 (dalam ribuan). Untuk

jumlah nasabah pun PT.BNI (Persero)Tbk. KCU Tanjung Perak

Surabaya mengalami penurunan, di awal tahun nasabah yang dimiliki

18.068 orang, sedangkan di akhir tahun hanya 15.849 orang.

Penurunan jumlah dana dan nasabah PT.BNI (Persero)Tbk.

KCU Tanjung Perak Surabaya tersebut mengindikasikan adanya

masalah terkait dengan reputasi perusahaan yang dipersepsikan

nasabah masih rendah. Rendahnya reputasi disebabkan oleh faktor

kinerja petugas layanan (customer service) dan pengetahuan produk.

Seorang petugas layanan konsumen bagi suatu perusahaan

adalah manifestasi dari standar layanan yang dihendaki perusahaan.

Mowen (1995) dalam Aziz (2001) mendefinisikan sebagai evaluasi

konsumen tentang kesempurnaan kinerja produk atau jasa. Petugas

Morgan dan Shelby D. Hunt (1994) dalam Aziz (2001) mengemukakan

bahwa kesuksesan pemasaran (marketing success) dapat diciptakan

oleh adanya relationship dari petugas dan komitmen yang tinggi untuk

mencapai itu. Relationship menciptakan komitmen bagi petugas,

komitmen untuk memberikan layanan yang terbaik bagi perusahaan.

Komitmen dalam relationship adalah pusat dari pemasaran melalui

personal dan akan berlangsung lama serta memberikan kesan

tersendiri bagi nasabah.

Seorang petugas layanan konsumen (customer service) dapat

melakukan penjualan dengan baik, apabila customer service

menguasai produk yang dijual. Tiger Li dan Roger J. Calantone (1998)

dalam Aziz (2001) menyarankan riset lebih lanjut agar pengetahuan

pasar dipadukan dengan pengetahuan produk.

Mokwa and Evans (1977) dalam Aziz (2001) mengemukakan

bahwa pengetahuan (Knowledge) dibangun, dikembangkan,

dikomunikasikan dengan berbagai aktivitas menuju suatu sasaran.

Pengetahuan (knowledge) ini sebagai alat bagi suatu petugas untuk

menekankan citra perusahaan yang pada akhirnya reputasi dapat

diperoleh.

yang baik akan menguatkan kepercayaan konsumen. Jika merek tidak

memiliki reputasi yang bagus, konsumen akan menjadi semakin

sangsi. Jadi persepsi konsumen bahwa suatu merek memiliki reputasi

yang bagus sangatlah berkaitan dengan kepercayaan konsumen

terhadap merek tersebut (Wijaya).

Sebagaimana hasil penelitian terdahulu Aziz (2001) yang

menunjukkan bahwa pengetahuan produk berpengaruh positif

terhadap kinerja petugas layanan, kinerja petugas layanan

berpengaruh positif terhadap reputasi perusahaan, pengetahuan

produk berpengaruh positif terhadap reputasi perusahaan.

Berdasarkan latar belakang masalah di atas, maka penelitian

ini akan meneliti masalah pengetahuan produk dan kinerja petugas

layanan (customer service) yang berpengaruh terhadap reputasi

perusahaan.

1.2. Perumusan Masalah

Berdasarkan pada latar belakang masalah yang disampaikan,

maka rumusan masalah dalam penelitian ini adalah:

1. Apakah pengetahuan produk yang dimiliki petugas layanan

berpengaruh signifikan terhadap kinerja petugas layanan?

3. Apakah pengetahuan produk yang dimiliki petugas layanan

berpengaruh signifikan terhadap reputasi perusahaan?

1.3. Tujuan penelitian

Tujuan utama penelitian ini secara tegas diuraikan dalam

penjelasan sebelumnya adalah untuk mengukur hubungan antara

variabel-variabel yang digunakan dalam penelitian ini :

1. Menganalisis pengaruh pengetahuan produk yang dimiliki petugas

layanan terhadap kinerja petugas layanan.

2. Menganalisis pengaruh kinerja petugas layanan terhadap reputasi

perusahaan.

3. Menganalisis pengaruh pengetahuan produk yang dimiliki petugas

layanan terhadap reputasi perusahaan.

1.4. Manfaat Penelitian

1.4.1. Manfaat Akademis

Manfaat akademis yang dapat diberikan oleh studi ini adalah

penelitian ini diharapkan dapat memberikan kontribusi yang lebih

komprehensif, khususnya menyajikan bukti empirik tentang:

c. Pengaruh pengetahuan produk yang dimiliki petugas layanan

terhadap reputasi perusahaan.

1.4.2. Manfaat Praktis

Hasil analisis pada studi penelitian ini diharapkan dapat

digunakan oleh BNI Kantor Cabang Utama Tanjung Perak Surabaya

untuk meningkatkan kinerja petugas layanan (customer service) dan

reputasi perusahaan, sehingga perolehan jumlah dana dan nasabah

dapat meningkat.

2.1. Kajian Teori

2.1.1. Kualitas Layanan

Kinner, Bernhardt, Krentler (1995) mengemukakan layanan

sebagai berikut: service as an intangible activity that provides the

user some degree of performance satisfaction but does not involve

ownership and that, in most cases, cannot be stored or

transported".

Layanan merupakan suatu aktivitas yang tidak berwujud dan

yang memberikan suatu tingkat kepuasan bagi pemakai jasa

tersebut tetapi tidak termasuk kepemilikan, dan tidak dapat

disimpan atau dipindahkan.

Peran bersaing, badan usaha yang sejenis pada dasarnya

seringkali terlihat sama dalam hal fasilitas ataupun jenis-jenis

layanan yang diberikan kepada konsumen, tetapi tidak termasuk

kepemilikan, dan tidak dapat disimpan atau dipindahkan, dalam

bersaing, badan usaha yang sejenis pada dasarnya seringkali

terlihat sama dalam hal fasilitas ataupun jenis-jenis layanan yang

Menurut Zeithaml, Parasuraman, dan Berry (1990 : 44):

".Service quality is the customer perception's of the superiority of

the service". Maksudnya kualitas layanan adalah persepsi

konsumen terhadap keunggulan suatu layanan. Pada dasarnya

konsumen yang menilai kualitas layanan suatu badan usaha

berkualitas atau tidak.

Menurut Murdick, Render, dan Russel (1990) bahwa: "The

quality of a service or product is determined by the user's

perception. It is the degree to which the bundle of service attributes

as a whole satisfies the user". Maksudnya adalah kualitas layanan

harus berorientasi pada konsumennya, karena penilaian baik buruk

kualitas layanan yang diberikan suatu badan usaha ditentukan oleh

persepsi penggunanya.

Kualitas layanan merupakan tingkatan dimana sekumpulan

dimensi dari layanan tersebut secara keseluruhan memuaskan

pengguna atau konsumennya. Sehingga setiap badan usaha

dituntut untuk dapat memberikan kualitas layanan yang

sebaik-baiknya untuk membedakan dengan badan usaha yang lainnya.

Sesuai dengan pendapat Kotler (1997 : 476) bahwa : "One of

the major ways to differentiate a service firm is to deliver

consistently higher-quality service than competitors ". Salah satu

adalah dengan memberikan kualitas layanan yang tinggi dari

pesaingnya secara terus-menerus.

Persepsi konsumen terhadap kualitas layanan dapat diukur

dan dievaluasi dengan mengadakan penelitian melalui dimensi

kualitas layanan. Menurut Zeithaml, Parasuraman, and Berry

(1990: 26 ) :

"Serqual had only five distinct dimensions: Tangibles:

Appearance of physical facilities, equipment, personnel, and

communication materials; Reliability: Ability to perform the

promised service dependably and accurately ; Responsiveness:

Willingness to help customers and provide prompt service;

Assurance: Knowledge and courtesy of employees and their ability

to convey trust and confidence ; Empathy: Caring, individualized

attention the firm provides its customers "

1. Dimensi Tangibles, yaitu meliputi penampilan dari

fasilitas-fasilitas fisik, peralatan, karyawan, dan alat-alat komunikasi

yang dijanjikan.

2. Dimensi Reliability, yaitu kemampuan dari produsen untuk

memberikan layanan sesuai dengan yang telah dijanjikan, dapat

diandalkan dan dilaksanakan secara akurat kepada konsumen.

3. Dimensi Responsiveness, yaitu kecepat tanggapan produsen

karyawan dalam membantu memenuhi kebutuhan dan

memberikan layanan yang cepat kepada konsumennya.

4. Dimensi Assurance, yaitu pengetahuan, keramahan, sopan

santun dan kemampuan karyawan untuk menimbulkan rasa

percaya dan keyakinan.

Garvin dalam Fandy Tjiptono (2002 : 27) mengemukakan

bahwa ada 8 dimensi kualitas jasa yang dikembangkan dan dapat

digunakan sebagai kerangka perencanaan strategis dan analisis

yang meliputi :

Parasuraman et,al ( 1990 ) berhasil mengindentifikasi 10

faktor utama yang menentukan kualitas jasa :

1. Kinerja (performance) yaitu karakteristik operasi pokok dari

produk inti.

2. Ciri atau keistimewaan tambahan (features) yaitu karakteristik

sekunder atau pelengkap.

3. Keandalan (realiability) yang kemungkinan kecil akan

mengalami kerusakan atau gagal dipakai.

4. Kesesuaian dengan spesifikasi (conformance to specification)

yaitu sejauhmana karakteristik desain dan operasi memenuhi

standar-standar yang ditentukan sebelumnya.

5. Daya tahan (durability) yang berkaitan dengan berapa lama

6. Serviceability yang meliputi kecepatan kompetensi,

kenyamanan, mudah direparasi serta penanganan keluhan

yang memuaskan.

7. Estetika yaitu daya tarik produk terhadap panca indera.

8. Kuaitas yang dipersepsikan (perceved guality) yaitu citra dan

reputasi produk serta tanggung jawab perusahaan terhadapnya.

Parasuraman et, al (1990) berhasil mengidentifikasi 10 faktor

utama yang menentukan kualitas jasa.

1. Reliability mencakup perfomance dan dependability.

2. Responsiveness meliputi kemauan dan kesiapan petugas.

3. Competence yaitu memiliki keterampilan dan pengetahuan.

4. Acces yaitu kemudahan dihubungi.

5. Courtesy meliputi sikap sopan,respek, perhatian dan ramah

tamah.

6. Communication yaitu memberi informasi dan mendengarkan.

7. Credibility yaitu sifat jujur dan dapat dipercaya.

8. Security yaitu aman secara fisik, financial, dan kerahasiaan.

9. Understanding the costumer yaitu memahami kebutuhan

pelanggan.

10.Tangiables yaitu bukti fisik dari peralatan, personel dan media

Kesepuluh dimensi tersebut diatas akhirnya dirangkum

menjadi 5 dimensi pokok yang diterapkan pada bisnis jasa oleh

Parasuraman et. al 1988 daiam Fandy Tjiptono (2002:27) yang terdiri

dari :

1. Fisik nyata (tangibles) meliputi fasilitas fisik, perlengkapan

pegawai dan sarana komunikasi.

2. Keandalan (reliability) yaitu kemampuan memberikan pelayanan

yang dijanjikan dengan segera, akurat, dan memuaskan.

3. Daya tanggap (responsiveness) yaitu keinginan untuk membantu

para pelanggan dan memberikan pelayanan dengan sebaik

mungkin.

4. Jaminan (assurance) yaitu pengetahuan dan kesopan santunan

para pegawai perusahaan serta kemampuan untuk

menumbuhkan rasa para pelanggan yang bebas dari bahaya,

resiko atau keragu-raguan.

5. Empati (empathy) yaitu kemudahan dalam melakukan hubungan,

komunikasi yang baik, perhatian pribadi dan memahami

kebutuhan pelanggan.

Dimensi yang dikemukakan Parasuraman inilah yang

2.1.2. Pandangan Pelanggan Terhadap Kualitas Layanan

Terdapat perbedaan mendasar antara industri yang

menghasilkan produk/barang sebagai outputnya dengan industri

yang memberikan jasa pelayanan (service) pelanggannya.

Perbe-daan terletak pada karakteristik jasa.

Berdasarkan hal-hal diatas maka dapat ditarik kesimpulan

sebagai berikut :

1. Service Quality lebih sulit untuk dievaluasi oleh pelanggan jika

dibandingkan dengan Goods Quality.

2. Pelanggan tidak mengevaluasi Service Quality semata-mata

hanya berdasarkan kepada hasil dari service tersebut.

3. Salah satunya kriteria yang diperhitungkan dalam mengevaluasi

Service Quality didefinisikan oleh pelanggan. Hanya penilaian

pelangganlah yang berlaku, semua penilaian lainnya sama

sekali tidak relevan.

2.1.3. Pengaruh Pengetahuan Produk terhadap Kinerja Petugas

Layanan

Pengetahuan tentang produk yang dijual merupakan hal

yang mutlak dimiliki oleh seorang karyawan dibagian layanan jasa

sebagai penjual jasa atau produk kepada pelanggannya, banyak

hal-hal yang baru, dan kompleksitas, dapat mempengaruhi perilaku

konsumen.

Karyawan dibagian layanan yang bertindak sebagai

pemasar harus mengetahui produk yang dijual agar dapat

mempengaruhi persepsi pelanggan dan memuaskan kebutuhan

pelanggannya agar produknya layak untuk dibeli oleh mereka, hal

ini ditegaskan oleh Peter & Donnally (2007) bahwa penampilan

fisik produk, kemasan, dan pelabelan, informasi juga dapat

mempengaruhi apakah konsumen melihat suatu produk di toko,

memeriksa, dan membelinya.

Salah satu tugas utama dari pemasar adalah membedakan

produk mereka dari produk pesaing dan menciptakan persepsi

pelanggan bahwa produk ini layak untuk dibeli. Kemampuan dari

produk untuk menjalankan fungsinya secara keseluruhan termasuk

ketahanan produk, keandalan, ketepatan, kemudahan operasi dan

perbaikan, dan atribut berharga lainnya (Kotler & Armstrong, 2006).

Ketika melakukan pembelian, konsumen sering

mengan-dalkan ingatan pribadi atau pengalaman untuk membuat

keputusan. Menurut Beatty dan Smith (1987) dalam Hong Lin

(2007) mendefinisikan pengetahuan produk sebagai persepsi yang

dimiliki konsumen terhadap produk tertentu, termasuk pengalaman

sebelumnya menggunakan produk tersebut, sedangkan untuk

Hong Lin (2007) melakukan dengan tiga cara untuk mengukur

pengetahuan produk didasarkan pada studi sebelumnya:

1) Pengetahuan subjektif atau Pengetahuan yang dirasakan:

tingkat pemahaman konsumen terhadap produk, apa yang

dinamakan pengetahuan yang ditaksir sendiri.

2) Pengetahuan Tujuan: tingkat dan jenis produk pengetahuan

benar-benar disimpan dalam ingatan konsumen, merupakan

pengetahuan yang sebenarnya.

3) Pengetahuan berdasarkan pengalaman: pengalaman

sebelumnya membeli atau menggunakan produk.

Berdasarkan pengetahuan produk tersebut, menurut Park

dan Lessig, (1981) dalam Hong Lin (2007) mengatakan bahwa

konsumen mengembangkan berbagai struktur pengetahuan produk

berdasarkan berbagai tingkat keakraban terhadap suatu produk.

Tingkat pengetahuan produk juga mempengaruhi niat konsumen

untuk membeli. Secara umum, pengetahuan konsumen dengan

produk yang lebih tinggi memiliki ingatan, pengakuan, analisis dan

kemampuan logika lebih baik bila dibandingkan dengan

pengetahuan produk yang lebih rendah. Akibatnya, orang-orang

yang berpikir bahwa mereka memiliki pengetahuan produk yang

lebih tinggi cenderung mengandalkan isyarat intrinsik bukan

Sebaliknya, mereka yang memiliki pengetahuan produk yang

lebih rendah cenderung menggunakan isyarat ekstrinsik, seperti

harga atau merek, untuk mengevaluasi suatu hasil karena mereka

tidak tahu bagaimana menilai suatu produk. Kesimpulannya,

memang pengetahuan produk mempengaruhi jenis isyarat yang

digunakan oleh konsumen ketika membuat keputusan pembelian,

tergantung pada jenis pengetahuan produk yang mereka miliki,

konsumen dapat dibagi menjadi yang ahli, dan masing-masing

memiliki cara yang berbeda seperti menerima atau memproses

informasi.

Pengetahuan karyawan mengenai produk yang dijualnya

merupakan salah satu tolak ukur di dalam mengukur kinerja. Istilah

kinerja berasal dari kata job performance atau actual performance

(prestasi kerja atau prestasi sesungguhnya yang dicapai oleh

seseorang). Pengertian kinerja (prestasi kerja) adalah hasil kerja

secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab

yang diberikan kepadanya (Prabu, 2002:67).

Wirawan (2009:5), mendefinisikan kinerja adalah keluaran

yang dihasilkan oleh fungsi-fungsi atau indikator-indikator suatu

pekerjaan atau suatu profesi dalam waktu tertentu.

Menurut Mangkuprawira dan Vitalaya (2007:160), kinerja

a) Derajat keberhasilan proses produksi sangat bergantung pada

kedisiplinan kerja, kehadiran kerja, motivasi kerja, kebersamaan

tim dan keharmonisan hubungan atasan-bawahan.

b) Hasil karya berupa tangible (produktivitas) dan intangible

(kepuasan kerja).

c) Pendapatan meningkat atau menurun atau tetap.

d) Karir meningkat atau menurun atau tetap.

e) Kesejahteraan karyawan meningkat atau menurun atau tetap.

Kinerja dipengaruhi oleh beberapa faktor (Mangkuprawira

dan Vitalaya, 2007:160), yaitu:

a) Faktor intrinsik karyawan mencakup aspek mutu karyawan yang

berupa pendidikan, pengalaman, motivasi, kesehatan, usia,

keterampilan emosi dan spiritual.

b) Faktor ekstrinsik karyawan mencakup lingkungan kerja fisik dan

non fisik, kepemimpinan, komunikasi vertical dan horizontal,

kompensasi, kontrol berupa penyeliaan, fasilitas, pelatihan,

beban kerja, prosedur kerja, sistem imbalan, hukuman, dan

sebagainya.

Menurut Bernardin dan Russel (1993) dalam Natalia

Kosasih dan Sri Budiani (2007:81-82), terdapat 6 kriteria untuk

1). Quality

Tingkatan dimana proses atau penyesuaian pada cara yang ideal

di dalam melakukan aktifitas atau memenuhi aktifitas yang sesuai

harapan.

2). Quantity

Jumlah yang dihasilkan diwujudkan melalui nilai mata uang,

jumlah unit, atau jumlah dari siklus aktifitas yang telah

diselesaikan.

3). Timeliness

Tingkatan di mana aktifitas telah diselesaikandengan waktu yang

lebih cepat dari yang ditentukandan memaksimalkan waktu yang

ada untukaktifitas lain.

4). Cost effectiveness

Tingkatan dimana penggunaan sumber daya perusahaan berupa

manusia, keuangan, dan teknologi dimaksimalkan untuk

mendapatkan hasil yang tertinggi atau pengurangan kerugian dari

tiap unit.

5). Need for supervision

Tingkatan dimana seorang karyawan dapat melakukan

pekerjaannya tanpa perlu meminta pertolongan atau bimbingan

6). Interpersonal impact

Tingkatan di mana seorang karyawan merasa percaya diri, punya

keinginan yang baik, dan bekerja sama di antara rekan kerja.

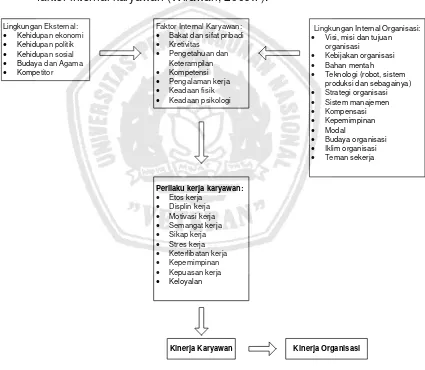

Kinerja karyawan merupakan hasil sinergi dari sejumlah

faktor (lihat gambar 2.6). faktor-faktor tersebut adalah faktor

lingkungan internal organisasi, faktor lingkungan eksternal, dan

faktor internal karyawan (Wirawan, 2009:7).

Lingkungan Eksternal:

· Teknologi (robot, sistem produksi dan sebagainya)

· Bakat dan sifat pribadi · Kretivitas

Adapun indikator-indikator pengetahuan produk adalah:

1.Product Variaty Knowledge yaitu pengetahuan petugas layanan

atas keanekaragaman produk yang dimiliki Bank, 2.Understanding

the customer yaitu pemahaman petugas layanan atas pengetahuan

knowledge) yang dapat memenuhi kepuasan nasabah, 3.Term and

Condition Knowledge yaitu pengetahuan petugas tentang ketentuan

dan persyaratan produk perbankan atas keaneka-ragaman produk

yang dimiliki Bank.

Berdasarkan uraian di atas dapat disimpulkan bahwa

pengetahuan produk berpengaruh positif terhadap kinerja petugas

layanan.

2.1.4. Pengaruh Kinerja Petugas Layanan terhadap Reputasi

Perusa-haan

Prieto and Revilla (2006) dalam penelitiannya

menggunakan pengukuran kinerja keuangan dan non keuangan.

Kinerja keuangan ditunjukkan oleh return on sales, profitabilitas,

pertumbuhan penjualan, perbaikan produktivitas kerja, dan

perbaikan biaya produksi.

Kinerja non keuangan diukur dengan kepuasan pelanggan,

pertumbuhan pelanggan, kepuasan karyawan, kualitas produk dan

jasa serta reputasi perusahaan. Begitu pula Li (2000) yang

(financial performance) yang terdiri dari ROI, ROE, ROS dan ROA

serta kinerja pasar (market performance) yang terdiri dari tingkat

pertumbuhan penjualan dan tingkat pertumbuhan konsumen.

Selanjutnya menurut Robinson (1998) ada beberapa cara untuk

mengukur kinerja perusahaan, yaitu pertumbuhan dalam

penjualannya, yaitu menunjukkan peningkatan pelanggan yang

dapat menerima produk perusahaan. Kedua, Return on Equity

(ROE), yaitu mengindikasikan keefektifan manajemen dalam

menghasilkan pengembalian dana yang diinvestasikan oleh

pemegang saham.

Kinerja merupakan refleksi dari pencapaian kuantitas dan

kualitas pekerjaan yang dihasilkan individu, kelompok, atau

organisasi dan dapat diukur. Pendapat yang sama juga

dikemukakan oleh Wells and Spinks (1996) bahwa kinerja

menunjukkan hasil-hasil perilaku yang bernilai dengan kriteria atau

standar mutu. Sedangkan Fombrun dan Stanley (1990)

menemukan, reputasi perusahaan mempunyai korelasi positif

dengan kinerja akan tetapi mempunyai korelasi negatif dengan

risiko.

Adapun indikator-indikator kinerja petugas layanan adalah :

(1) Responsiveness yaitu daya tanggap yang dilakukan oleh

yaitu kemampuan petugas dalam memberikan penjelasan fungsi

masing-masing Bank. Dalam hal ini Tabungan, Deposito, Giro, dan

(3) Competence yaitu kesanggupan dari petugas layanan untuk

memberikan pelayanan yang terbaik, 4.Attitude yaitu sikap positif

yang dimiliki oleh petugas untuk melayani nasabah dengan baik.

Berdasarkan uraian di atas dapat disimpulkan bahwa

kinerja petugas layanan berpengaruh positif terhadap reputasi

perusahaan.

2.1.5. Pengaruh Pengetahuan Produk Dengan Reputasi Perusahaan

Banyak sekali wiraniaga atau karyawan, tidak tahu atau

tidak mau tahu pentingnya pengetahuan tentang sebuah produk

yang dipasarkan, akhirnya konsumen akan merasa ditipu, karena

minimnya informasi yang ia dapatkan. Bagaimana seorang

wiraniaga atau karyawan akan menjual dengan baik, jika tidak tahu

produk yang dijual, tanpa mengenali produknya dengan baik.

Dengan pengetahuan produk yang baik, maka seorang wiraniaga

atau karyawan akan mampu menjelaskan kelebihan dan

kekurangan dari produk yang dijualnya, walaupun konsumen tidak

membeli, mereka akan merasa puas dengan penjelasan yang

diberikan dan hal tersebut akan mempengaruhi reputasi

Reputasi merupakan serangkaian persepsi yang timbul dari

dalam maupun luar perusahaan (Fombrun 1990). Porter (1997)

menjelaskan bahwa reputasi superior merupakan intangible asset

yang mempunyai konsekuensi jangka panjang dan menciptakan

nilai sebagai sumber sustainable competitive advantage. Marten

(1997) mengklasifikasikan reputasi perusahaan sebagai strategic

asset. Michalisin (2000) menyatakan reputasi merupakan intangible

asset, dan signifikan dengan resource based view.

Faktor internal yang mempengaruhi reputasi perusahaan.

termasuk kemampuan untuk berkomunikasi, transparansi, nilai-nilai

kemanusiaan, perlakuan terhadap karyawan, kemampuan untuk

berinovasi, CEO reputasi, kemampuan beradaptasi untuk

mengubah, dan penanganan masalah sosial dan lingkungan. Di

antara kekuatan-kekuatan eksternal yang mempengaruhi reputasi

perusahaan adalah pelanggan, media cetak dan media penyiaran,

analis keuangan, pemegang saham, industri analis, pembuat

aturan dan pemerintah (Lines, 2003).

Menurut Nguyen dan Leblanc, (2001) menyatakan bahwa

beberapa sektor di industri jasa, terutama bank, hotel, rumah sakit,

perusahaan konsultan, dan lembaga pendidikan sangat bergantung

pada reputasi perusahaan mereka untuk menarik dan

dari produk apa yang mereka jual, tertarik untuk mengembangkan

dan menjaga reputasi perusahaan mereka masing-masing.

Penelitian yang dilakukan oleh Nguyen dan Leblanc (2001)

menemukan bahwa pelanggan yang lebih cenderung untuk

membeli produk atau jasa dari perusahaan yang mereka dianggap

sebagai memiliki reputasi yang baik di antara pesaing mereka.

Adapun indikator-indikator reputasi adalah : 1.Atractiveness

yaitu daya tarik Bank bagi pengguna jasa bank atau nasabah untuk

melakukan transaksi, 2.Competitiveness yaitu daya saing Bank

terhadap pesaing Bank lain, 3.Customer get customer yaitu suatu

aktivitas dimana nasabah yang ada mengajak rekan atau kenalan

untuk menjadi nasabah Bank, 4.Transaction Repetetion yaitu

transaksi ulang yang dilakukan nasabah karena merasa puas dan

terlayani dengan baik.

Berdasarkan uraian diatas dapat disimpulkan bahwa

pengetahuan produk berpengaruh positif terhadap reputasi

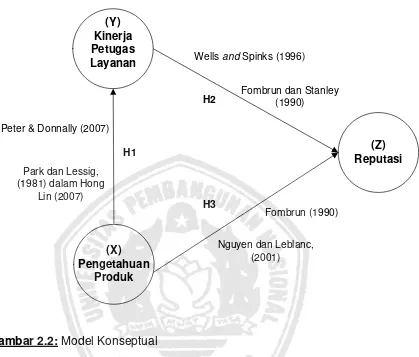

2.2. Model Konseptual Dan Hipotesis

Berdasarkan landasan teori dan hubungan antar variabel,

hipotesis penelitian ini dapat disusun sebagai berikut:

H1: Pengetahuan Produk yang dimiliki petugas layanan

berpengaruh signifikan postif terhadap Kinerja Petugas

Layanan

H2: Kinerja Petugas Layanan berpengaruh signifikan positif

terhadap Reputasi Perusahaan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ilmiah harus dilakukan secara sistematik artinya

dilakukan dengan melewati proses yang memiliki tata urut

penelitian yang jelas, dengan langkah-langkah kritikal yang tertata

baik, dengan orientasi pada satu atau sekelompok pohon ilmu yang

tersajikan secara jelas. Penelitian ilmiah dilakukan berbasis pada

data yang dikumpulkan dan digunakan secara objektif (Ferdinand,

2006:3).

Penelitian ini tergolong penelitian kausalitas. Penelitian

kausalitas adalah penelitian yang ingin mencari penjelasan dalam

bentuk hubungan sebab-akibat (cause-effect) antar beberapa

konsep atau beberapa variabel atau beberapa strategis yang

dikembangkan dalam manajemen (Ferdinand, 2006:5).

3.2 Identifikasi Variabel

Penelitian ini dilakukan untuk mengetahui variabel-variabel

mana yang dapat mempengaruhi kinerja karyawan di PT. Bank

Variabel-variabel yang digunakan dalam penelitian ini

dikelompokkan sebagai berikut:

Variabel Eksogen terdiri dari: Pengetahuan Produk (X); Kinerja

Petugas Layanan (Y) dan Variabel Endogen yaitu Reputasi

Perusahaan (Z).

3.3. Definisi Operasional

Untuk mempermudah pengertian dan menghindari

kesalahan dalam membentuk persepsi, maka perlu menguraikan

definisi operasional yang akan diteliti. Adapun operasional dari

variabel-variabel penelitian adalah sebagai berikut :

1. Pengetahuan Produk ( X )

Merupakan pengetahuan yang dimiliki petugas layanan

terhadap produk perbankan (Azis, 2001). Variabel pengetahuan

produk terdiri dari 3 Indikator yakni :

1. Product Variaty Knowledge (X1)

yaitu pengetahuan petugas layanan atas keanekaragaman

produk yang dimiliki Bank.

2. Understanding the Customer (X2)

yaitu pemahaman petugas layanan atas pengetahuan

produk (product knowledge) yang dapat memenuhi

3. Term and Condition Knowledge (X3)

yaitu pengetahuan petugas tentang ketentuan dan

persyaratan produk perbankan atas keanekaragaman

produk yang dimiliki Bank.

2. Kinerja Petugas Layanan (Y)

Merupakan aktifitas pelayanan yang dilakukan Bank melalui

petugas pelayanan nasabah (Azis, 2001). Variabel kinerja

petugas layanan terdiri dari 3 Indikator yakni :

1. Responsiveness (Y1)

yaitu daya tanggap yang dilakukan oleh petugas layanan

berkaitan dengan pemahaman keinginan pelanggan atau

nasabah.

2. Product Function Knowledge (Y2)

yaitu kemampuan petugas dalam memberikan penjelasan

fungsi masing-masing produk Bank. Dalam hal ini Tabungan,

Deposito, Giro.

3. Competence (Y3)

yaitu kesanggupan dari petugas layanan untuk memberikan

pelayanan yang terbaik.

4. Attitude (Y4)

yaitu sikap positif yang dimiliki oleh petugas untuk melayani

3. Reputasi Perusahaan (Z)

Merupakan nama baik yang diharapkan diperoleh suatu Bank

(Azis, 2001). Variabel reputasi terdiri dari 4 Indikator yakni :

1. Atractiveness (Z1)

yaitu daya tarik Bank bagi pengguna jasa bank atau nasabah

untuk melakukan transaksi.

2. Competitiveness (Z2)

yaitu daya saing Bank terhadap pesaing Bank lain.

3. Customer Get Customer (Z3)

yaitu suatu aktivitas dimana nasabah yang ada mengajak

rekan atau kenalan untuk menjadi nasabah Bank.

4. Transaction Repetetion (Z4)

yaitu transaksi ulang yang dilakukan nasabah karena merasa

puas dan terlayani dengan baik.

3.4. Pengukuran Variabel

Pengukuran variabel tersebut diatas menggunakan skala

likert. Pengukuran ini dilakukan dengan meminta responden untuk

menyatakan pendapatnya tentang serangkaian pertanyaan dalam

kuesioner yang berkaitan dengan obyek yang diteliti dalam bentuk

Menggunakan skala penilaian (skor) 1 sampai 5. Kelima

skala yang dipakai dalam penelitian ini mengikuti pola sebagai

berikut :

1 5

sangat tidak setuju sangat setuju

Tanggapan atau pendapat tersebut dinyatakan dengan

memberi skor yang berada dalam rentang nilai 1 sampai dengan 5

pada masing-masing skala, dimana nilai 1 menunjukkan nilai

terendah dan nilai 5 nilai tertinggi.

3.5. Prosedur pengumpulan data

3.5.1. Jenis Data

Jenis data pada penelitian ini adalah data cross section

yaitu pengambilan data pada waktu tertentu tidak berdasarkan urut

waktu (time series) (Sugiyono, 2004). Sumber data yang digunakan

dalam penelitian ini adalah:

a. Data Primer

Data yang berasal dari sumber data yang dikumpulkan secara

khusus dan berhubungan langsung dengan permasalahan yang

diteliti. Dalam penelitian ini kuesioner yang diberikan kepada

nasabah yang memanfaatkan jasa Bank, selanjutnya dari isian

b. Data Sekunder

Berupa studi pustaka, yang bersumber dari jurnal atau tulisan

pendapat para pakar yang relevan dengan permasalahan

penelitian ini, serta informasi atau data yang diperoleh dari

tempat obyek yang diteliti.

3.5.2. Teknik Pengumpulan Data

Teknik pengambilan data pada penelitian ini dilakukan dengan cara

sebagai berikut :

Kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberikan seperangkat pertanyaan

kepada responden untuk dijawab (Sugiyono, 2004). Pada penelitian

ini pertanyaan yang akan dijawab berkaitan dengan variabel

pengetahuan produk, kinerja petugas layanan dan reputasi

perusahaan.

3.6. Teknik Penentuan Sampel

3.6.1. Populasi

Merupakan sekumpulan individu atau obyek penelitian yang

memiliki kualitas serta ciri-ciri yang telah ditetapkan. Dalam

penelitian ini populasinya adalah nasabah tabungan, deposito dan

3.6.2. Sampel

Pengambilan sampel pada penelitian ini menggunakan

probability sampling dilakukan dengan mengambil secara langsung

dari populasinya secara random.

Pedoman ukuran sampel menurut Ferdinand (2005 : 75), yaitu:

1. 100-200 sampel untuk teknik maximum Likelihood Estimation

2. Tergantung pada jumlah parameter yang diestimasi.

Pedomannya adalah 5-10 jumlah parameter yang diestimasi.

3. Tergangung pada jumlah indikator yang digunakan dalam

seluruh variabel lain. Jumlah sampel adalah jumlah indikator

dikali 5-10. Bila terdapat 20 indikator, besarnya sampel adalah

antara 100-200.

Berdasarkan pernyataan tersebut maka sampel yang diambil

untuk penelitian ini sebanyak 110 orang nasabah, yang berasal dari

jumlah indikator sebanyak 11 dikalikan 10.

3.7. Teknik Analisis Data

3.7.1. Persamaan Model Struktural

Untuk mencapai tujuan penelitian serta pengajuan hipotesis

yang diajukan, maka seluruh data dan informasi yang dikumpulkan

selanjutnya akan diolah sesuai dengan kebutuhan analisis. Untuk

kepentingan pembahasan, data diolah dan disajikan berdasarkan

analisis dan pengujian hipotesis digunakan pendekatan statstik

inferensial.

Analisis yang digunakan untuk menjawab hipotesis dalam

penelitian ini menggunakan Model Persamaan Struktur atau

Structural Equation Model (SEM) dengan menggunakan paket

program aplikasi AMOS 4.10

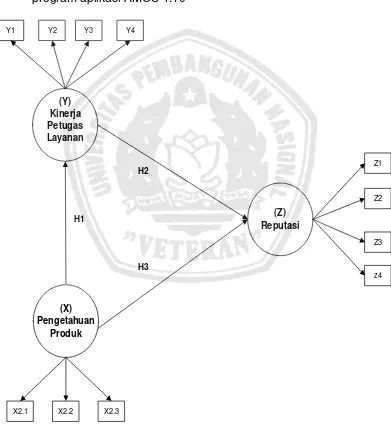

H1

H2

H3

(Y) Kinerja Petugas Layanan

(X) Pengetahuan

Produk

(Z) Reputasi

Y2 Y3

Y1 Y4

X2.2

X2.1 X2.3

Z2

Z3 Z1

z4

Structural Equation Model (SEM) adalah sekumpulan

teknik-teknik statistical yang memungkinkan pengujian sebuah rangkaian

hubungan yang relatif “rumit”, secara simultan. Hubungan yang

rumit itu dapat dibangun antara satu atau beberapa variabel

dependen dengan satu atau beberapa variabel independen.

Masing-masing variabel dependen dan independen dapat

berbentuk faktor atau konstruk, yang dibangun dari beberapa

variabel indikator. Tentu saja variabel-variabel itu dapat berbentuk

sebuah variabel tunggal yang diobservasi atau yang diukur

langsung dalam sebuah proses penelitian (Ferdinand, 2002:6).

Penelitian yang dilakukan merupakan penelitian

multidimensi dengan menggambarkan fenomena praktis yang

diamati dalam berbagai dimensi atau indikator, untuk mendapatkan

hasil penelitian yang mampu dalam mengakomodasi penelitian

multidimensi maka peneliti menggunakan analisis statistik

pemodelan persamaan struktural (Structural Equation Model/SEM).

Analisis SEM merupakan metode statistik yang

menggunakan pendekatan uji hipotesis atau confirmatory. Artinya,

hubungan kausal antar variabel konstruk eksogen dan variabel

konstruk endogen serta variabel konstruk dengan variabel indikator

didasarkan pada justifikasi (pembenaran) induktif maupun teori.

Penelitian yang menggunakan SEM sebagai alat analisis, memiliki

Menguji kesesuaian model yang dihasilkan

Menguji hipotesis yang telah dibangun sebelumnya

Menurut Hair et.al. (1992), dalam Suja’i (2007:67), ada

tujuh langkah yang harus dilakukan apabila menggunakan

Structural Equation Model (SEM) yaitu :

1. Pengembangan model teoritis.

Langkah pertama prinsipnya merupakan pengujian kausalitas

secara empiris dari teori yang sudah ada dan digunakan untuk

mengkonfirmasi model teoritis melalui data empirik.

2. Pengembangan diagram jalur (Path Diagram).

Langkah kedua menunjukkan model teoritis yang telah

dibangun pada tahap pertama akan digambarkan dalam sebuah

diagram alur hubungan antara konstruk akan dinyatakan melalui

anak panah. Anak panah yang lurus akan menunjukkan sebuah

hubungan kausal yang langsung antara satu konstruk dengan

konstruk yang lain sedangkan garis lengkung antar konstruk

dengan anak panah pada setiap ujungnya menunjukkan

korelasi antar konstruk. Konstruk yang dibangun dalam diagram

alur dapat dibedakan dalam dua kelompok yaitu: Konstruk

eksogen (exogenous constructs) dan konstruk endogen

3. Konversi diagram path kedalam persamaan struktural dan

model pengukuran.

Langkah ketiga menjelaskan bahwa persamaan yang

didapatkan dari diagram alur yang telah dikonversi terdiri dari :

a. Persamaan struktural (structural equation) yang dirumuskan

untuk menyatakan hubungan kausalitas antar berbagai

konstruk.

b. Persamaan spesifik model pengukuran (measurement

models) dengan menentukan variabel yang mengukur

konstruk dan matriks yang menunjukkan korelasi menjadi

hipotesis antar konstruk atau variabel.

4. Memilih matriks input dan estimasi model.

Langkah keempat menjelaskan bahwa data input SEM adalah

matriks varians/kovarians atau teknik korelasi untuk keseluruhan

model estimasi yang dilakukan. Matrik kovarian digunakan

karena SEM memiliki keunggulan dalam menyajikan

perbandingan yang valid antara populasi yang berbeda atau

sampel yang berbeda yang tidak dapat disajikan oleh korelasi.

Dalam penggunaan SEM disarankan agar menggunakan

matriks varians/kovarians pada saat pengujian teori sebab akan

lebih memenuhi asumsi metodologi dimana besarnya standart

error yang diajukan akan menunjukkan angka yang lebih akurat

5. Kemungkinan munculnya masalah identifikasi.

Langkah kelima menjelaskan bahwa setelah dilakukan revisi

model masih terdapat hasil estimasi yang unik maka perlakuan

lainnya adalah menciptakan composite variabels melalui

compusite measure atau mengembangkan lebih banyak

konstruk.

6. Evaluasi kriteria goodness-of- fit

Pada langkah keenam dilakukan pengujian terhadap

kesesuaian model melalui evaluasi terhadap berbagai kriteria

goodness-of-fit. Berikut beberapa indeks kesesuaian dan cut-off

value untuk menguji apakah sebuah model dapat diterima atau

ditolak.

a. X2 atau Chi-Square statistik, dimana model dipandang baik

atau memuaskan apabila nilai Chi-Square rendah.

Semakin kecil nilai X2 maka model dinyatakan semakin

baik dan diterima berdasarkan probabilitas dengan cut-of

value sebesar P > 0,05 atau P > 0,010.

b. RMSEA (The Root Mean Square Error of Approximation)

yang menunjukkan goodness-of-fit yang dapat diharapkan

apabila model diestimasi dalam populasi nilai RMSEA yang

lebih kecil atau sama dengan 0,08 merupakan indeks

c. GFI (Goodness of Fit Index) adalah ukuran non statistikal

yang mempunyai rentang nilai antara 0 (poor of-fit) sampai

1,0 (perfect of-fit). Nilai yang tinggi dalam indeks tersebut

menunjukkan sebuah better of-fit.

d. AGFI (Adjusted Goodness of fit Index) adalah ukuran

penerimaan yang direkomendasikan apabila mempunyai

nilai sama dengan atau lebih besar dari 0,90.

e. CFI (Comparative Fit Index) adalah ukuran tingkat fit

dengan ketentuan apabila mendekati 1,00 maka

mengindikasikan tingkat fit yang paling tinggi. Nilai yang

merekomendasikan adalah CFI > 0,95. Untuk lebih

jelasnya Indeks yang digunakan untuk menguji kelayakan

sebuah model adalah seperti pada tabel 3.1 berikut :

Tabel 3.1: Goodness of – Fit Indices

Goodness of- fit Index Kriteria

X Chi-Square Diharapkan Kecil

Significant Probability ≥ 0,05

RMSEA ≤ 0,08

GFI ≥ 0,90

AGFI ≥ 0,90

CMIN/DF ≤ 2,00

TLI ≥ 0,95

CFI ≥ 0,95

Keterangan:

1) Chi-squarey statistics

Likehod ratio chi-square satistcs merupakan alat uji

statistik untuk mengetahui apakah terjadi perbedaan antara

matrik kovarians populasi dan kovarians sampel. Hal ini

sesuai dengan tujuan analisis yaitu untuk mengembangkan

dan menguji sebuah model yang sesuai dengan data atau

fit terhadap data. Oleh sebab itu dibutuhkan nilai

Chi-square yang tidak signifikan, yang menguji hipotesis nol

bahwa estimated population covarians tidak berbeda.

Pengujian SEM nilai Chi-square yang rendah

menghasilkan sebuah tingkat signifikansi yang lebih besar

dari 0,05 akan mengindikasikan tidak adanya yang

signifikan antara matrik kovarians data dan matrik

kovarians yang di estimasi.

2) The Root Mean Square Error of Approximation (RMSEA)

RMSEA merupakan sebuah indeks yang dapat

dipergunakan untuk mengkompensasikan Chi-square

Statistics dalam sampel ukuran besar. Nilai RMSEA

menunjukkan Goodness of-fit yang dapat diharapkan

apabila model diestimasi dalam populasi. Nilai RMSEA

close fit dari model tersebut berdasarkan degree of

freedom.

3) AGFI (Adjusted Godness of-fit Index)

Fit Indeks dalam hal ini dapat disesuaikan terhadap degree

of freedom yang tersedia untuk menguji diterima tidaknya

model. Tingkat penerimaan yang direkomendasikan adalah

bila AGFI memiliki nilai sama dengan satu atau lebih besar

dari 0,90. Baik GFI dan AGFI pada dasarnya merupakan

kriteria yang memperhitungkan proporsi tertimbang dari

varians dalam sebuah matrik kovarians sampel. Nilai

sebesar 0,90 dapat diinter-pretasikan diharapkan yaitu jika

ditemukan residual yang besar.

7. Interpretasi dan Modifikasi Model

Model dinyatakan fit kemudian diinterpretasikan sesuai dengan

konsep dan hipotesis yang dibangun. Hasil estimasi model yang

fit, residual dari covariansnya haruslah kecil di mana nilai

residual covariance standard < 2,58 atau mendekati nol (Hair

et.al., 1992 dalam Suja’i, 2007:76). Model yang dinyatakan tidak

fit perlu dilakukan modifikasi (remodeling). Ada beberapa sebab

mengapa model tidak fit, antara lain karena tidak dipenuhinya

asumsi persamaan struktural pengukuran konstruk tidak valid

dan tidak reliabel, ukuran sampelnya kurang atau terlalu besar

bisa dilihat dari beberapa gejala, antara lain residual covariance

relatif besar ( > 2,58), goodness of fit statistik tidak memenuhi

criteria yang ditentukan.

3.8. Uji Validitas dan Reliabilitas

Definisi operasional yang telah ada harus bersifat valid dan

reliabel, maka akan dilakukan pengujian validitas dan reliabilitas

sebagai berikut :

1. Uji validitas, menunjukkan seberapa jauh suatu tes atau set dari

operasi-operasi mengukur apa yang seharusnya diukur (Ghiselli

et.al., 1981 dalam Jogiyanto, 2008:164). Validitas berhubungan

dengan ketepatan alat ukur untuk melakukan tugasnya

mencapai sasarannya. Validitas berhubungan dengan

kenyataan (actually). Validitas juga berhubungan dengan tujuan

dari pengukuran. Pengukuran dikatakan valid jika mengukur

tujuannya dengan nyata atau benar. Alat ukur yang tidak valid

adalah yang memberikan hasil ukuran menyimpang dari

tujuannya. Penyimpangan pengukuran ini disebut dengan

kesalahan (error) atau varian (Jogiyanto, 2008:164). Menurut

Ghozali (2008), jika nilai signifikansi < 0,05, maka variabel atau

indikator tersebut valid, jika nilai signifikansi > 0,05, maka

2. Uji reliabilitas, suatu pengukur menunjukkan stabilitas dan

konsistensi dari suatu instrumen yang mengukur suatu konsep.

Reliabilitas berhubungan dengan akurasi (accurately) dari

pengukurnya. Reliabilitas berhubungan dengan konsistensi dari

pengukur. Suatu pengukur dikatakan reliabel (dapat diandalkan)

jika dapat dipercaya. Supaya, dapat dipercaya, maka hasil dari

pengukuran harus akurat dan konsisten. Dikatakan konsisten

jika beberapa pengukuran terhadap subyek yang sama

diperoleh hasil yang tidak berbeda (Jogiyanto, 2008:164). Uji ini

ditafsirkan dengan menggunakan koefisien Alpha Cronbach.

Jika nilai alpha cukup tinggi (berkisar 0,50 – 0,60) dapat

ditafsirkan suatu hasil pengukuran relatif konsisten apabila

pengukuran diulangi dua kali atau lebih, dengan kata lain

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

PT Bank Negara Indonesia (Persero) Tbk. adalah bank

pertama yang dimiliki sepenuhnya oleh Pemerintah Indonesia dan

didirikan pada tahun 1946. Pada awalnya Bank BNI berfungsi

sebagai Bank Sentral Republik Indonesia yang baru merdeka

sebelum menjadi bank komersial di tahun 1955.

Tahun 1996, BNI menjadi bank BUMN pertama yang

melaksanakan Penawaran Umum Saham Perdana dengan

mencatatkan 25% sahamnya di Bursa Efek Jakarta (sekarang

Bursa Efek Indonesia). Menyusul proses rekapitalisasi oleh

Pemerintah pada tahun 2000, dan dilanjutkan dengan rights issue

pada tahun 2007, per 31 Desember 2009, saham BNI yang dimiliki

oleh publik mencapai 23,64%.

Total aktiva senilai Rp 227,5 triliun, BNI adalah bank

terbesar ke-4 di Indonesia berdasarkan jumlah aktiva. BNI melayani

basis nasabah korporasi, komersial dan individu melalui jaringan

pelayanan yang luas mencakup 1.071 cabang domestik dan 5

Banking dan Internet Banking. Setelah hampir 65 tahun melayani

negeri, BNI saat ini terus melangkah dengan mengutamakan

praktik perbankan yang sehat untuk memastikan pertumbuhan

pada masa mendatang serta peningkatan nilai bagi pemegang

saham, nasabah dan pemangku kepentingan lainnya.

Bank BNI di Surabaya memiliki 3 (tiga) Kantor Cabang

Utama (KCU), salah satunya adalah Kantor Cabang Utama (KCU)

Tanjung Perak yang berlokasi di kawasan Perak Timur. PT. BNI

(Persero) Tbk. KCU Tanjung Perak Surabaya membawahi 17

Kantor Cabang Pembantu (KCP) dengan total jumlah karyawan 184

orang. Di semester pertama tahun 2010 ini, PT. BNI (Persero) Tbk.

KCU Tanjung Perak Surabaya memperoleh penghargaan sebagai

penghimpun dana tertinggi se-Indonesia.

4.2. Deskriptif Hasil Penelitian

4.2.1. Analisis Karakteristik Responden

Penyebaran kuesioner sebanyak 110 lembar kepada

responden, sesuai dengan karakteristik populasi yang telah

ditetapkan. Setelah melalui proses penyeleksian, dari 110 lembar

hanya 108 lembar kuesioner yang dianggap layak untuk dianalisis.

Data mengenai keadaan responden dapat diketahui melalui

kedalam kuesioner yang telah diberikan. Dari jawaban-jawaban

tersebut diketahui hal-hal seperti dibawah ini.

a. Jenis Kelamin

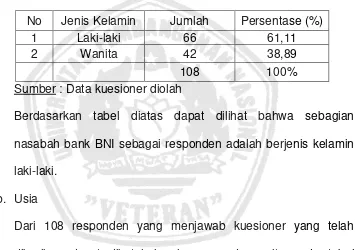

Dari 108 responden yang menjawab kuesioner yang telah

diberikan dapat diketahui jenis kelamin dari responden pada

tabel dibawah ini.

Tabel 4.1. Karakteristik responden berdasarkan jenis kelamin

No Jenis Kelamin Jumlah Persentase (%) 1 Laki-laki 66 61,11

2 Wanita 42 38,89

108 100% Sumber : Data kuesioner diolah

Berdasarkan tabel diatas dapat dilihat bahwa sebagian

nasabah bank BNI sebagai responden adalah berjenis kelamin

laki-laki.

b. Usia

Dari 108 responden yang menjawab kuesioner yang telah

diberikan dapat diketahui usia responden yaitu pada tabel

dibawah ini.

Tabel 4.2. Karakteristik Responden Berdasarkan Usia

Tabel karakteristik responden berdasarkan tingkat usia

menunjukkan bahwa nasabah pada bank BNI Kantor Cabang

Utama Tanjung Perak Surabaya berada pada usia 17–30

tahun.

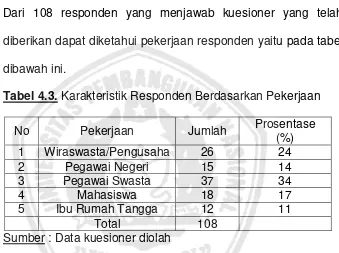

c. Pekerjaan.

Dari 108 responden yang menjawab kuesioner yang telah

diberikan dapat diketahui pekerjaan responden yaitu pada tabel

dibawah ini.

Tabel 4.3. Karakteristik Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah Prosentase (%) 1 Wiraswasta/Pengusaha 26 24 2 Pegawai Negeri 15 14 3 Pegawai Swasta 37 34

4 Mahasiswa 18 17

5 Ibu Rumah Tangga 12 11 Total 108

Sumber : Data kuesioner diolah

Berdasarkan tabel diatas dapat dijelaskan bahwa dominasi

untuk jenis pekerjaan adalah pegawai swasta selanjutnya diikuti

4.2.2. Deskripsi Pengetahuan Produk (X)

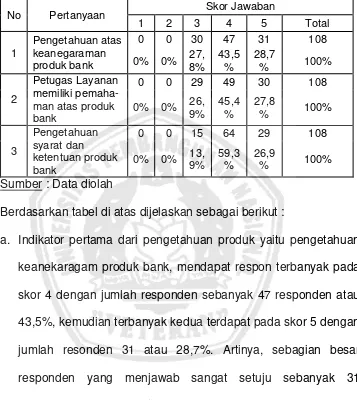

Tabel 4.4. Frekuensi dan Hasil Jawaban Responden Mengenai Pengetahuan Produk

No Pertanyaan Skor Jawaban

1 2 3 4 5 Total

Berdasarkan tabel di atas dijelaskan sebagai berikut :

a. Indikator pertama dari pengetahuan produk yaitu pengetahuan

keanekaragam produk bank, mendapat respon terbanyak pada

skor 4 dengan jumlah responden sebanyak 47 responden atau

43,5%, kemudian terbanyak kedua terdapat pada skor 5 dengan

jumlah resonden 31 atau 28,7%. Artinya, sebagian besar

responden yang menjawab sangat setuju sebanyak 31

responden atau 28,7%, kemudian yang menjawab setuju

sebanyak 47 atau sebanyak 43,5% dan yang menjawab cukup

setuju sebanyak 30 responden atau 27,8%.

b. Indikator kedua dari pengetahuan produk, yaitu pemahaman

45,4%, kemudian terbanyak kedua pada skor 5 dengan jumlah

responden 30 atau 27,8%. Artinya, sebagian besar responden

yang menjawab sangat setuju sebanyak 30 responden atau

27,8%, kemudian yang menjawab setuju sebanyak 49 atau

sebanyak 45,4% dan yang menjawab cukup setuju sebanyak 29

atau 26,9%.

c. Indikator ketiga dari pengetahuan produk, yaitu pengetahuan

syarat dan ketentuan produk, mendapat respon terbanyak pada

skor 4 dengan jumlah responden sebanyak 64 atau 59,3%,

kemudian terbanyak kedua pada skor 5 dengan jumlah

responden 29 atau 26,9%. Artinya, sebagian besar responden

yang menjawab sangat setuju sebanyak 29 responden atau

26,9%, kemudian yang menjawab setuju sebanyak 64 atau

sebanyak 59,3% dan yang menjawab cukup setuju sebanyak 15

4.2.3. Deskripsi Kinerja Petugas Layanan (Y)

Tabel 4.5. Frekuensi dan Hasil Jawaban Responden Mengenai Kinerja Petugas Layanan

No Pertanyaan Skor Jawaban

1 2 3 4 5 Total

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari kinerja petugas layanan, yaitu petugas

layanan memiliki daya tanggap mendapat respon terbanyak

pada skor 5 dengan jumlah responden sebanyak 53 responden

atau 49,1%, kemudian terbanyak kedua terdapat pada skor 4

dengan jumlah resonden 40 atau 37%. Artinya, sebagian besar

responden yang menjawab sangat setuju sebanyak 53

responden atau 49,1%, kemudian yang menjawab setuju

sebanyak 40 atau sebanyak 37% dan yang menjawab cukup