6 BAB II

TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu

Dalam riset, penulis mengacu pada berbagai riset terdahulu guna menjadi referensi acuan serta pembanding, riset terdahulu tersebut yakni:

Giovani & Novianty (2020) menyatakan, bahwa Toko Vili yang merupakan unit usaha dagang yang bergerak dalam bidang makanan dengan produk utamanya adalah makanan ringan terdapat kekurangan dan kelemahan pada dokumen yang digunakan, yaitu perusahaan hanya mengandalkan dokumen seperti faktur pembelian dan penjualan sebagai dasar keluar masuknya barang dari gudang, selain itu perusahaan juga tidak memiliki buku khusus untuk mencatat beberapa persediaan dagang yang tersedia. Kelemahan tersebut dapat menyebabkan ketidakefektifan dan ketidakvalidan data yang mempengaruhi informasi akhir.

Sehingga perlu adanya suatu sistem informasi akuntansi persediaan yang dapat membantu dalam pengolahan data dan pengefektifan kegiatan operasional perusahaan dalam persediaannya. Untuk menyelesaikan masalah tersebut, maka disediakan perancangan aplikasi sistem informasi akuntansi persediaan barang dengan menggunakan Microsoft Access 2016 yang disesuaikan dengan kebutuhan serta keinginan dari pihak perusahaan.

Efita (2018) menyimpulkan, bahwa pada Toserba Milenium merupakan unit usaha dagang yang menjual segala jenis barang, di Toserba Milenium dengan kelemahan belum mempunyai sistem informasi yang baik, karena proses pengelolaan keluar dan masuknya data barang masih dilakukan dengan pencatatan

7

pada buku besar, dan pengecekan produk jadi masih dilakukan dengan cara melihat langsung atau melihat stok barang dengan mengecek di buku besar. Hal ini mengakibatkan terjadinya kesalahan mengenai informasi barang dan keterlambatan dalam pembuatan laporan, pendataan barang datang ditulis manual dalam buku besar dan sering terjadi kesalahan penulisan, sehingga keakuratan datanya masih diragukan, media penyimpanan buku besar tidak tetap sehingga menyulitkan proses pencarian data, serta penyimpanan faktur yang masih berceceran yang mengakibatkan mudah hilang saat dicari. Untuk mengatasi permasalahan tersebut maka dibutuhkan sistem informasi yang cepat, serta dapat meminimalisir segala kesalahan tersebut. Selain itu pada otomatisasi komputer, proses penjualan yang seharusnya dilakukan dengan mencatat akan digantikan dengan hanya memprosesnya di komputer ataupun software dengan menggunakan Microsoft Access 2016, sehingga dokumen yang diminta informasi yang sama tidak perlu dilakukan secara berulang-ulang.

Razaluddin & Evayani (2019) menjelaskan, bahwa distro Blacksheep dan Menssurfing merupakan jenis usaha yang bergerak dibidang penjualan pakaian.

Pada distro Blacksheep terdapat kelemahan yaitu belum menggunakan sistem yang terkomputerisasi sehingga menyebabkan adanya kesalahan pencatatan dan kehilangan barang, sedangkan pada distro Menssurfing memiliki kelemahan yaitu tidak adanya sistem persediaan distro ini mengakibatkan distro tersebut mendapat masalah mengenai pelaporan yang sulit diterapkan secara realtime. Tidak adanya sistem yang terkomputerisasi mengakibatkan karyawan pada perusahaan mendapatkan celah untuk melakukan kecurangan, sistem manual yang dijalankan

8

juga menyebabkan beberapa masalah seperti pencatatan barang yang harus dilakukan satu persatu, pembuatan laporan menjadi lebih lama, dan sulitnya untuk mengawasi sisa persediaan barang. Untuk mengatasi permasalahan tersebut maka dibutuhkan sistem informasi persediaan yang terkomputerisasi pada distro Blacsheep dan Mensurfing dengan memanfaatkan aplikasi Microsoft Access agar masalah mengenai keakuratan laporan yang pernah terjadi juga dapat teratasi dengan baik, sehingga pelaporan yang ada pada perusahaan menjadi lebih akurat dan dapat diakses secara realtime.

Abdillah & Mulianingsih (2013) mengungkapkan, bahwa perusahaan yang bergerak pada usaha dagang penjualan buku yaitu CV. Pustaka Setia, dalam penyajian informasi persediaannya masih menggunakan Ms. Excel yang menjadi kendala adalah saat data setiap buku dibutuhkan untuk proses pengelolaan persediaan barang dagang, maka harus membuka semua table (sheet by sheet), sulitnya melakukan pencarian data serta human error dalam input data. Sehingga hal tersebut dalam pengerjaannya mengakibatkan kurang efektif dan kurang efisien dalam pengelolaan persediaan. Selain itu, perbedaan jumlah antara catatan komputer dengan jumlah fisik buku yang ada di gudang sering terjadi, karena kurangnya koordinasi antara Admin Gudang dengan Gudang, serta tidak tersedianya dokumen-dokumen pendukung yang dapat menyebabkan kecurangan.

Hal ini menyebabkan informasi yang dihasilkan mengenai persediaan yang tersedia pun menjadi tidak akurat, tidak cepat dan tepat. Sehingga dibutuhkan sebuah aplikasi akuntansi persediaan barang dagang dalam hal ini adalah buku, dengan menggunakan Microsoft Access, sehingga akan memberikan informasi yang lebih

9

akurat serta cepat, selain itu aktivitas persediaan yang tidak terkontrol dapat dipantau dengan pembuatan laporan persediaan yang meliputi laporan pengeluaran, penerimaan serta persediaan barang dagang.

Putri et al., (2019) menyimpulkan, bahwa Toko Kabita merupakan retailer barang jadi berupa makanan ringan oleh oleh Bandung, dalam pengelolaan persediaan Toko Kabita masih menggunakan cara manual dalam mencatat persediaan barang dagangnya pada buku catatan persediaan, sehingga mengakibatkan laporan stok barang yang dihasilkan tidak terstruktur dengan baik, selain itu timbulnya kerugian akibat retur barang konsinyasi yang tidak tercatat retur. Selain itu kekeliruan dalam melakukan restock barang, misalnya melakukan restock untuk barang yang masih banyak, atau sebaliknya menyebabkan barang dagang menumpuk atau kosong sama sekali. Untuk itu diperlukan perancangan sebuah sistem informasi persediaan berbasis komputer untuk mengatasi permasalahan tersebut dengan dihubungkan ke database Microsoft Access sehingga dapat memudahkan toko Kabita untuk mengolah data persediaan barang dagangnya.

Berdasarkan review penelitian terdahulu, yang dilakukan oleh Efita (2018);

Razaluddin & Evayani (2019); Putri et al., (2019), Permasalahan yang banyak teridentifikasi terkait sistem informasi persediaan adalah masih menggunakan sistem secara manual, yaitu masih dilakukan pencatatan dengan buku, hal ini mengakibatkan laporan stok barang yang dihasilkan tidak terstruktur dengan baik.

Sedangkan pada penelitian yang dilakukan oleh Giovani & Novianty (2020) dalam pengelolaan persediaan hanya mengandalkan nota dan pembelian saja dan tidak

10

memiliki buku khusus untuk mencatat beberapa persediaan dagang, dapat menyebabkan ketidakefektifan dan ketidakvalidan data yang mempengaruhi informasi akhir. Sedangkan penelitian yang dilakukan oleh Abdillah &

Mulianingsih (2013) permasalahan yang teridentifikasi adalah dalam penyajian informasi persediaannya masih menggunakan Ms. Excel dengan permasalahan saat data barang dibutuhkan untuk proses pengelolaan persediaan barang dagang, maka harus membuka semua table (sheet by sheet), hal ini mengakibatkan kurang efektif dan kurang efisien dalam pengelolaan persediaan. Penelitian terdahulu memberikan solusi yaitu membuat perancangan aplikasi sistem informasi akuntansi persediaan barang dengan menggunakan Microsoft Access yang disesuaikan dengan kebutuhan serta keinginan dari pihak perusahaan.

B. Tinjauan Pustaka

1. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi didefinisikan sistem berbasis teknologi dengan kemampuan suatu organisasi untuk melakukan pengumpulan, penyimpanan serta pemrosesan informasi akuntansi (finansial serta non finansial) serta mengubahnya menjadi informasi informasi yang bisa menunjang pembuatan keputusan, keputusan tersebut meliputi, bagaimana Unit analisis sumber daya yang terbatas, merancang cash flow, menentukan sumber daya manusia,serta seterusnya (Martin, 2017).

11 2. Komponen Information system

Menurut Mulyadi (2016) Accounting system merupakan salah satu information system yang digunakan manajemen untuk menjalankan bisnis. Setiap information system tersusun dari berbagai komponen dengan kesatuan berbentuk sistem. Seperti halnya membangun gedung, information system memiliki komponen utama yang menyusun strukturnya. Enam komponen (dijuluki blok bangunan information system) terdiri dari komponen bangunan information system: input, model, output, teknologi, database, serta kontrol. Komponen- komponen information system ditunjukkan pada Gambar 2.1:

Masukan Model Keluaran

Teknologi Basis Data Pengendalian Gambar 2.1 Blok Bangunan Information system

Selain badan usaha di bawah pelayanan information system atau penerapan teknik guna membuat serta pengembangan information system, tiap information system selalu tersusun dari enam komponen struktural, dengan ditunjukkan Gambar 2.1.

Bagi penggunanya, ini disebut sebagai analisis sistem. Bagian selanjutnya membahas pentingnya setiap blok konstruksi.

a. Blok Masukan (input block)

Input mengacu pada informasi dalam sistem, penerapan teknik serta media guna melakukan pengumpulan serta input data. Transaksi, permintaan, pesanan, serta komunikasi merupakan bagian dari input. Secara umum, input harus mematuhi norma dan format tertentu dalam hal konten, identitas, otorisasi, tata letak, serta

12

pemrosesan. Input dapat dimasukkan pada sistem melalui penulisan tangan, formulir kertas, atau identifikasi atribut fisik misalnya sidik jari atau keyboard (Mulyadi, 2016).

b. Blok Model (model block)

Blok model tersusun atas berbagai model logika-matematis dengan penanganan input serta informasi tersimpan dalam banyak aturan guna menghasilkan output yang diinginkan. Model logika-matematis dapat digunakan untuk mengintegrasikan potongan informasi untuk menjawab kueri atau untuk meringkas atau menggabungkan informasi ke dalam Laporan yang ringkas (Mulyadi, 2016).

c. Blok Keluaran (output block)

Output dari information system menyediakan informasi serta filetasi yang berkualitas guna keseluruhan tingkatan manajemen serta keseluruhan jenis konsumen informasi, secara internal maupun eksternal. Output atas sistem merupakan penentu utama dari komponen lain dari suatu information system. Jika output information system tidak memenuhi persyaratan pengguna, desain blok

input, model, teknologi, database, serta kontrolnya tidak ada manfaatnya (Mulyadi, 2016).

d. Blok Teknologi (technology block)

Teknologi berfungsi mirip dengan instrumen dalam hal melakukan information system. Teknologi melakukan pengumpulan data, melakukan model, menyimpan serta mengambil informasi, mengembangkan serta mengirimkan output, serta mengelola seluruh sistem. Teknologi dibagi menjadi tiga komponen dalam

13

information system berbasis komputer: komputer dan penyimpanan tambahan, telekomunikasi, serta perangkat lunak (Mulyadi, 2016).

e. Blok basis informasi (data base block)

Basis informasi didefinisikan lokasi penyimpanan informasi guna memenuhi keperluan informasi konsumen. Database ditangani secara fisik dan intelektual.

Basis informasi fisik terdiri dari media penyimpanan informasi seperti buku besar, pita mesin tik, disk, floppy disk, kaset, kartu magnetik, dan chip (Mulyadi, 2016).

f. Blok Pengendalian (control block)

Keseluruhan information system perlu diamankan dari bahaya misalnya bencana alam, kebakaran, penipuan, kegagalan sistem, kesalahan, serta penggelapan, inefisiensi, sabotase, serta penjahat bayaran. Beberapa mekanisme harus dibuat guna memberi jaminan perlindungan information system, integritas, serta kelancaran operasi (Mulyadi, 2016).

Mekanisme tersebut antara lain sebagai berikut:

1. Pemanfaatan sistem manajemen file;

2. Kontrol akuntansi digunakan;

3. Membuat desain induk information system;

4. Mengembangkan persiapan kontinjensi dalam hal information system berhenti bekerja dengan baik;

5. Pelaksanaan proses seleksi staf;

14

6. Filetasi lengkap information system badan bisnis atau perseroan;

7. Perlindungan terhadap kebakaran dan gangguan listrik;

8. Membuat sistem pendukung untuk mengantisipasi kegagalan information system, kegagalan information system yang digunakan saat ini, dan pembentukan tempat penyimpanan informasi cadangan di luar organisasi;

9. Menetapkan protokol keamanan, menerapkan teknologi keamanan, dan memantau serta mengatur akses ke information system.

3. Pengertian Persediaan

Berdasarkan riset Herjanto (2015) persediaan didefinisikan kumpulan bahan atau produk yang dimaksudkan untuk digunakan karena alasan tertentu, seperti dimanfaatkan selama proses pembuatan atau penyusunan, guna diperjualkan ulang, ataupun sebagai suku cadang pengganti suatu instrumen.

Heizer (2015) menegaskan bahwa persediaan diperlukan untuk menjaga keseimbangan antara investasi stok dan layanan pelanggan. Tanpa manajemen stok yang efektif, tujuan stok tidak akan pernah mencapai rencana biaya rendah.

Komponen dari suatu kegiatan bisnis merupakan stok. Kelancaran proses pembuatan serta pemenuhan permintaan (penjualan) akan sangat dipengaruhi oleh metode mengelola komponen yang satu ini dengan baik. Stok meliputi bahan baku/bahan baku, stok bahan penolong, stok produk dalam produksi, serta stok produk jadi/produk dagangan. Menurut definisi ini, stok yakni salah satu aset yang dipunyai badan bisnis atau perseroan guna menjalankan kegiatan utamanya yakni penjualan guna menciptakan keuntungan.

15

4. Dokumen dan Catatan Akuntansi Persediaan

Dokumen menggambarkan penerapan formulir guna merekam terlaksananya informasi transaksi. Menurut Mulyadi (2016) asal penerapan file dalam tahapan pencatatan produk jadi yakni:

1. Laporan Produk Selesai

Departemen gudang menggunakan laporan produk yang sudah jadi guna memasukkan jumlah barang jadi ke dalam kartu gudang.

2. Bukti Memorial

Bukti memorial diterapkan guna melakukan pencatatan peningkatan kuantitas serta biaya Persediaan produk jadi pada kartu Persediaan serta menjadi file sumber untuk melakukan pencatatan transaksi penyelesaian produk jadi di harian universal.

Digunakan juga untuk mencatat perubahan akun Persediaan sebagai konsekuensi dari perhitungan fisik yang dimasukkan ke dalam harian universal.

3. Pesan Order Pengiriman

Bagian Gudang menerima pesan pesanan pengiriman dari Bagian Pesanan Penjualan dan mengisinya dengan jumlah produk jadi yang diserahkan ke Departemen Pengiriman.

4. Faktur Penjualan

Salinan faktur penjualan yang diperoleh dari Departemen Penagihan berfungsi menjadi landasan guna mencatat biaya pokok produk telah terjual pada kartu inventaris, yang dikelola oleh Bagian Kartu Inventaris.

16 5. Laporan Penerimaan Produk

Departemen Gudang menggunakan Laporan penerimaan produk untuk memasukkan jumlah penerimaan produk jadi dari pelanggan ke dalam kartu gudang.

6. Memo Kredit

Catatan kredit atas Departemen Kartu Persediaan diterapkan guna melakukan pencatatan kuantitas serta harga pokok barang jadi yang di return oleh pembeli pada kartu Persediaan.

7. Kartu Perhitungan Fisik ( inventory tag)

Menerima nota kredit dari Departemen Kartu Persediaan guna melakukan pencatatan kuantitas serta harga pokok produk jadi yang direturn oleh pembeli pada kartu Persediaan.

8. Catatan Hasil Perhitungan Fisik ( inventory summary sheet)

File berperan menjadi ringkasan informasi yang diambil pada kartu hitungan fisik.

Sebaliknya catatan akuntansi merupakan sekumpulan catatan yang berisi transaksi- transaksi dari file yang tadinya direkam di dalamnya. Mulyadi (2016) mendefinisikan catatan akuntansi Persediaan sebagai: 1). Kartu gudang, 2). Kartu Persediaan, serta 3). jurnal umum.

5. Prosedur dalam Sistem Informasi Persediaan

Tahapan dengan kaitannya sistem akuntansi persediaan yakni sebagai berikut:

17 1. Prosedur pencatatan produk jadi

Menurut Mulyadi (2016), prosedur ini didefinisikan suatu prosedur pada sistem biaya produksi, pencatatan biaya pokok barang jadi pada tahap ini didebitkan dalam akun persediaan produk jadi serta dikredit dalam proses barang. Penerapan dokumen guna pencatatan produk jadi yakni: laporan barang selesai, serta bukti memorial. Sedangkan untuk pencatatan akuntansi diterapkan pada prosedur pencatatan produk jadi yakni: kartu gudang, kartu persediaan, serta jurnal umum (Mulyadi, 2016).

2. Prosedur pencatatan harga pokok pokok jadi yang dijual

Menurut Mulyadi (2016), prosedur ini didefinisikan suatu tahapan lainnya yakni: order penjualan, persetujuan kredit, prosedur pengiriman barang, penagihan, serta pencatatan piutang. Penerapan dokumen guna pencatatan transaksi penjualan barang jadi yakni surat order pengiriman serta faktur penjualan. Sedangkan pencatatan akuntansi yang diterapkan yakni kartu gudang, kartu persediaan serta jurnal umum (Mulyadi, 2016).

3. Prosedur pencatatan harga pokok produk jadi yang diterima kembali dari pembeli.

Menurut Mulyadi (2016), apabila penjualan barang jadi direturn oleh pembeli, maka transaksi ini berdampak pada persediaan barang jadi, yakni menambah kuantitas barang jadi dalam kartu gudang yang diselenggarakan oleh bagian gudang serta menambah kuantitas serta harga pokok barang jadi yang dicatat oleh bagian kartu persediaan dalam kartu persediaan barang jadi. Penerapan

18

dokumen guna pencatatan harga pokok barang jadi direturn oleh pembeli yakni:

laporan penerimaan barang serta memo kredit. Sedangkan penerapan pencatatan akuntansi dalam prosedur pencatatan produk jadi yakni: kartu gudang, kartu persediaan, serta jurnal umum (Mulyadi, 2016).

4. Prosedur pencatatan harga pokok persediaan produk dalam proses

Menurut Mulyadi (2016), pencatatan persediaan produk dalam proses umumnya dikerjakan oleh badan usaha pada akhir periode, dimana dibuatkan laporan keuangan bulanan serta laporan keuangan tahunan. Penerapan dokumen guna pencatatan persediaan produk dalam proses yakni: bukti memorial

5. Prosedur pencatatan harga pokok persediaan yang dibeli

Menurut Mulyadi (2016), prosedur ini didefinisikan suatu tahapan yang membentuk sistem pembelian. Dalam prosedur ini dicatat harga pokok persediaan yang dibeli. Penerapan dokumen guna pencatatan harga pokok persediaa yang dibeli yakni: laporan penerimaan barang serta bukti kas keluar (Mulyadi, 2016).

6. Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok

Menurut Mulyadi, (2016), jika persediaan sudah direturn kepada pemasok, maka transaksi ini akan berdampak bagi persediaan yang bersangkutan, yakni mengurangi kuantitas persediaan dalam kartu gudang yang diselenggarakan oleh bagian gudang serta mengurangi kuantitas serta harga pokok persediaan yang dicatat oleh bagian kartu persediaan dalam kartu persediaan yang bersangkutan.

19

Penerapan dokumen guna pencatatan pengiriman barang serta memo debit (Mulyadi, 2016).

7. Prosedur permintaan da pengeluaran barang gudang

Menurut Mulyadi (2016), prosedur ini didefinisikan suatu tahapan dengan pembentukan akuntansi biaya produksi, pencatatan dalam tahapan ini yakni harga pokok persediaan bahan baku, bahan penolong, bahan habis pakai pabrik, serta suku cadang yang dipakai dalam kegiatan produksi serta kegiatan non produksi.

Penerapan dokumen guna pencatatan bukti permintaan serta pengeluaran barang gudang (Mulyadi, 2016).

8. Prosedur pengembalian barang gudang

Menurut Mulyadi (2016), transaksi return barang gudang mengurangi biaya serta menambah persediaan barang digudang. Penerapan dokumen guna pencatatan bukti pengembalian barang gudang (Mulyadi, 2016).

6. Pengertian Pengembangan Sistem

Pengembangan sistem didefinisikan aktivitas yang dikerjakan dengan tujuan menciptakan sistem baru guna menggantikan yang sudah ada sekaligus membangun information system menurut referensi dari (Suvila Giovani, 2020).

Analisis sistem digunakan untuk membangun accounting system dalam tiga tahap yakni: analisis sistem, pembuatan sistem, serta implementasi sistem (Mulyadi, 2016).

20 7. Metodologi Pengembangan Sistem

Berdasarkan riset Mulyadi (2016), Metodologi pengembangan sistem mengacu pada prosedur yang dikerjakan dalam analisis sistem saat merancang information system. Accounting system dikembangkan dalam tiga fase, yaitu:

1. Analisis sistem

2. Desain sistem

3. Implementasi sistem

Pada setiap tahap pengembangan sistem, temuan analisis sistem berupa file tertulis yang berisi rencana kerja untuk pelaksanaan tahap atau hasil tahap. File tertulis disajikan kepada informasi pengguna sebagai sarana untuk menganalisis sistem dan mengkomunikasikan temuannya kepada pengguna informasi. Gambar 2.2 mengilustrasikan tahapan pengembangan sistem serta judul file tertulis sebagai temuan atas analis sistem pada tiap level.

Analisis Sistem Ususlan Pelaksanaan

Analisis Sistem

Laporan Final Desain Sistem secara rinci Desain Sistem

Laporan Final Desain Sistem secara garis besar

Usulan Desain Sistem Secara Garis Besar

21

Gambar 2.2 Tahap-Tahap pengembangan Information system dan file tertulis yang dihasilkan dalam setiap tahap

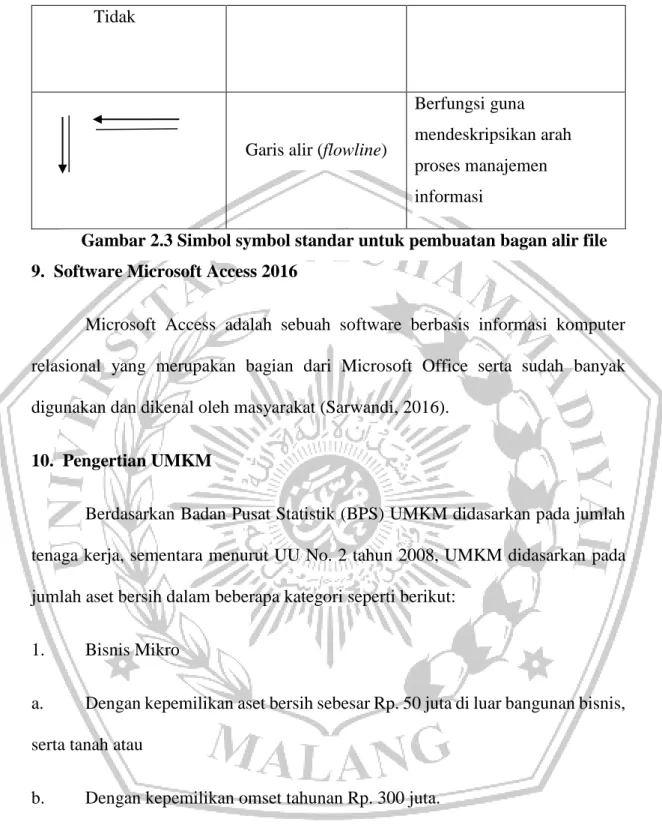

8. Alat Bantu Pengembangan Sistem

Flowchart didefinisikan bagan dengan kepemilikan aliran dengan menggambarkan langkah penyelesaian suatu masalah, dengan tujuan yaitu menggambarkan suatu cara menyelesaikan masalah (Efita, 2018).

Menurut Mulyadi (2016) accounting system bisa dijelaskan dengan menerapkan bagan alir file. Berikut ini Gambar 2.3 yang merupakan symbol symbol flowchart file.

Simbol Nama Penjelasan

File

Bermanfaat guna mendeskripsikan segala jenis file sebagai definisi formulir dengan penerapan guna merekkam informasi transaksi berlangsung.

Berbagai File

Berfungsi untuk

menggambarkan berbagai jenis file dalam satu paket.

Laporan Final

Implementasi Sistem Implementasi Sistem

22

File dan Tembusannya

Berfungsi untuk

menggambarkan file asli dengan tembusannya

Catatan

Berfungsi untuk mencatat informasi yang terekam di file sebelumnya

On-page-connector Mengaitkan aliran proses di halaman yang sama

Off-page-connector Suatu tanda masuk dari atau keluar ke halaman lain

Kegiatan manual Mendeskripsikan aktivitas manual

Keterangan, Komentar Berfungsi guna

memperbanyak informasi Faktur 1 2

23

guna memperjelas pesan pada bagan alir

Arsip Sementara

Berfungsi guna menunjukan tempat penyimpanan file A= berdasarkan abjad N= berdasarkan nomor urur T= berdasarkan tanggal

Arsip permanen

Berfungsi guna

menunjukan bahwa file sudah tidak diproses lagi

On- line computer process

Pengelolaan informasi melalui komputer

Keying (typing verifying)

Berfungsi guna

menunjukan pemasukan informasi pada komputer

On-line storage

Berfungsi guna

mendeskripsikan arsip komputer (didalam memori komputer)

Ya Keputusan

Berfungsi guna

mendeskripsikan keputusan dalam proses manajemen informasi

24 Tidak

Garis alir (flowline)

Berfungsi guna mendeskripsikan arah proses manajemen informasi

Gambar 2.3 Simbol symbol standar untuk pembuatan bagan alir file 9. Software Microsoft Access 2016

Microsoft Access adalah sebuah software berbasis informasi komputer relasional yang merupakan bagian dari Microsoft Office serta sudah banyak digunakan dan dikenal oleh masyarakat (Sarwandi, 2016).

10. Pengertian UMKM

Berdasarkan Badan Pusat Statistik (BPS) UMKM didasarkan pada jumlah tenaga kerja, sementara menurut UU No. 2 tahun 2008, UMKM didasarkan pada jumlah aset bersih dalam beberapa kategori seperti berikut:

1. Bisnis Mikro

a. Dengan kepemilikan aset bersih sebesar Rp. 50 juta di luar bangunan bisnis, serta tanah atau

b. Dengan kepemilikan omset tahunan Rp. 300 juta.

2. Bisnis Kecil

a. Dengan kepemilikan aset bersih sebesar Rp. 50 juta tidak termasuk bangunan bisnis, serta tanah atau

25

b. Dengan kepemilikan omset tahunan Rp. 300 juta hingga Rp. 2.500 juta

3. Bisnis Menengah

a. Dengan kepemilikan aset bersih sebesar Rp. 50 juta hingga Rp. 10 juta.000 tidak termasuk bangunan bisnis, serta tanah; atau

b. Dengan kepemilikan omset tahunan Rp. 2.500 juta hingga Rp. 50 juta.000.

Entrepreneur kecil saat ini telah memiliki kesadaran bahwa pentingnya akuntansi dalam manajemen bisnis, hal ini bisa dilihat dari banyak pelatihan tentang akuntansi dan banyaknya seminar yang di ikuti oleh entrepreneur kecil.

Meskipun UMKM di Indonesia memiliki peran sentral dalam perekonomian Indonesia, namun peraturan maupun kebijakan pemerintah dalam mendukung pengembangan UMKM selama ini belum optimal. Perihal ini dapat dilihat dari hal yang sangat mendasar yakni definisi yang berbeda. antar instansi pemerintah. Tidak hanya itu kebijakan pemerintah yang diambil cenderung melampaui batas, sehingga tidak efisien serta menyebabkan kebijakan tersebut jadi kurang terencana serta kurang komprehensif. Padahal UMKM masih terdapat permasalahan yang cukup banyak dan perlu untuk di perbaikan dan otorisasi dari pemerintah untuk mengatasi permasalahan yang ada seperti keterbatasan dalam mengakses peminjaman kredit pada instansi Perbankan/sumber modal yang lain serta akses pasar. Selain itu kelemahan dari organisasi, kemampuan teknologi serta manajemen juga butuh dibenahi. Dengan banyaknya kasus yang dialami UMKM membuat UMKM belum dapat berkriprah dalam kancah perekonomian nasional dengan optimal. UMKM di Indonesia mengambil fungsi strategis pada perkembangan perekonomian nasional

26

oleh karena itu selain berperan sebagai penyerap tenaga kerja serta pertumbuhan ekonomi nasional UMKM juga berfungsi sebagai pendistribusian hasil pembangunan.