ANALISIS KONTRIBUSI LABA ROOM DIVISION DEPARTEMENT TERHADAP LAPORAN LABA RUGI PADA QUALITY PLAZA HOTEL

MAKASAR

M A R H A D I 105730402412

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

SKRIPSI

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Dan Bisnis Pada Jurusan Akuntansi

M A R H A D I 105730402412

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

v

MARHADI 2016 “Analisis Kontribusi Laba Room Division Departement Terhadap Laporan Laba Rugi Quality Plaza Hotel Makassar”. Di bimbing oleh Drs.H. Sultan Sarda MM, selaku pembimbing 1 dan Ismail Badollahi SE,MSi,Ak.CA selaku pembimbing II.

.Penelitian ini bertujuan untuk memperoleh informasi tentang berapa besar kontribusi laba Room Division terhadap laporan keuangan pada Hotel Quality Plaza di Makassar. Metode yang digunakan dalam penelitian ini adalah metode analisis kontribusi Margin Ratio yaitu persentase kontribusi atas pendapatan total dari setiap penjualan yang tersedia untuk menutup biaya tetap dan menghasilkan laba. Langkah langkah analisis dalam penelitian ini antara lain : 1. Mengumpulkan data- data laporan Laba Rugi bulanan room division departemen . 2. Mengidentifikasi aktivitas- aktivitas dan menghubungkan aktivitas-aktivitasnya.3. Menghitung besarnya kontribusi Laba Rugi Room Division pada Quality plaza Hotel Makassar.

Dari hasil analisis dan olah data yang dilakukan menunjukkan bahwa pendapatan departemen kamar dipengaruhi oleh biaya operasional. Oleh kaerna itu perlu adanya penekanan biaya operasional untuk meningkatkan pendapatan departemental kamar tanpa mengurangi standar service hotel itu sendiri. Disamping itu pemberian diskon yg berlebihan kepada tamu yang mana akan berpengaruh terhadap pendapatan Hotel Quality Plaza.

Kata Kunci : Biaya, laporan Laba Rugi, Contribusi Margin Ratio,

iv

Puji syukur kehadirat Allah SWT, karena atas berkah, rahmat dan hidayahNyalah sehingga penulis dapat menyelesaikan skripsi pada fakultas ekonomi, jurusan akuntansi Universitas muhammadiyah Makassar. Judul skripsi yang penulis susun adalah;

“ Analisis Kontribusi Laba Room Division Departement Terhadap Laporan Laba Rugi Pada Quality Plaza Hotel Makassar.

Rampungnya skripsi ini, sesungguhnya tidak lepas dari bimbingan,dan motivasi dari berbagai pihak. Baik moril maupun materil. Untuk itu lewat kesempatan ini penulis mengucapkan rasa terima-kasih dan penghargaan yang tulus setinggi- tingginya kepada:

1. Bapak Dr.H.Mahmud Nuhung SE.MA, selaku Dekan Fakultas ekonomi Universitas muhammadiyah Makassar.

2. Bapak Drs.H. Sultan Sarda SE.MM, selaku pembimbing 1 dan wakil Dekan1 Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi SE.MSi.Ak.CA, selaku pembimbing 2 dan Ketua jurusan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

4. Bapak General Manager Hotel Quality Plaza Makassar serta seluruh Staf terutama yang telah memberikan izin dan meluangkan waktunya untuk membantu penulis dalam pengambilan data sesuai dengan yang dibutuhkan penulis.

iv

dengan berbagai Ilmu Pengetahuan selama penulis menuntut Ilmu sampai penulisan skripsi ini.

6. Ayah dan bunda yang telah mengasuh, mendidik, memberikan doa serta membantuku baik moril maupun materil serta kasih-sayang yang selama ini memberikan bantuan materil maupun non materil kepada penulis tak terhingga.

7. Buat Sahabat-sahabatku yang tak dapat penulis sebut satu persatu, terimakasih untuk semua bantuannya selama ini yang senantiasa mendukung, memotivasi, menghibur dan membantu penulis dari awal penyusunan skripsi ini sampai selesai.

Penulis menyadari bahwa penyajian skripsi ini masih jauh dari kesempurnaan karena itu, penulis sangat terbuka untuk segala kritik dan saran yang sifatnya membangun. Dengan segala kerendahan hati, penulis mempersembahkan skripsi ini dengan harapan dapat bermanfaat bagi kita semua dan senantiasa mendapat ridho serta mempunyai nilai ibadah disisi-Nya. Kiranya Allah SWT melimpahkan rahmat-Nya kepada kita semua. Amin…

vii

Halaman

HALAMAN JUDUL …………..………...………...i

LEMBAR PERSETUJUAN ……….. ii

HALAMAN PENGESAHAN ………...……….……...iii

KATA PENGANTAR ……… ..………iv

ABSTRAK ……….….v

DAFTAR ISI ……….………..………....vii

DAFTAR TABEL ………..………….x

DAFTAR GAMBAR ……….………xi

BAB I.PENDAHULUAN A. Latar Belakang………..………...1

B. Rumusan Masalah ………...6

C. Tujuan Penelitian……….………....6

D. Manfaat Penelitian………...7

BAB II. TINJAUAN PUSTAKA A. P e n g e r t i a n A kuntansi ……….…………...8

B. Pengertian biaya………...………..9

C. Pengertian Laporan Laba Rugi ……….17

1.Pengertian Laporan Laba Rugi Menurut Para Ahli...17

2.P r i n s i p U m u m Laporan Laba Rugi ……...17

viii

Peningkatan LabaBersih……….……...20

D. Pengertian Room Division……….………...20

E. Laporan Keuangan Hotel………..………24

1. Sistem Akuntansi Hotel…………...………....24

2. Laporan Laba Rugi Hotel…….………...25

3. Laporan Laba Rugi Departemen Kamar ……...………28

4. Biaya Bersama………..…….…..30

F. Defenisi Konsepsional……….……...32

G. Kerangka Pikir ………..……….…...34

H. Hipotesis ………..……….………..…..34

BAB III. METODE PENELITIAN A. Waktu Dan Tempat Penelitian ………...35

B. Teknik Pengumpulan Data … … ……….…...35

C. Metode analisis ……….…...36

D. Defenisi Operasional…………. ……….…...37

BAB IV. GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ………...39

B. Visi dan Misi Perusahaan………....……...40

C. Sarana Dan Prasarana Hotel ………...40

D. Struktur Organisasi Perusahaan ………...41

ix

B. Penentuan Tarif Berdasarkan Tipe Kamar ……….……..50

C. Laporan Keuangan Quality Plaza Hotel ………...…...53

D. Analisis kontribusi Laba Room division ………...58

E. Pembahasan ………..……...63

BAB VI. PENUTUP A. Kesimpulan………..………...64

B. Saran – saran ………...65

DAFTAR PUSTAKA ………..…...66 LAMPIRAN

x

Tabel Halaman

5.1. Jenis Dan Tarif Kamar Hotel Quality Plaza Tahun 2016...51 5.2 Perbedaan Fasilitas Berdasarkan tipe kamar ...52 5.3 Hotel Revenue periodejanuari - juli 2016...54 5.4 persentase penjualan Kamar.Periode januari - juli 2016. …………....…..55 5.5 Room Revenue Periode januari - juli 2016... ………....….56 5.6 Rincian biaya operasional Room division

periode januari-juli 2016………57 5.7 Laporan Laba Rugi Room division Departemen.periode

januari-juli 2016……….………58 5.8 Perbandingan Proporsi Pendapatan kamar dengan

Tingkat hunian kamar periode Periode januari - juli 2016...59 5.9 Kontribusi Margin Room division ... ………....61 5.10 kontribusi Laba room division departemen

Terhadap revenue hotel... …...…62

xi

Gambar Halaman

2.1. Kerangka Pikir...34

4.1 Struktur Organisasi Hotel Quality Plaza Makassar...43

4.2 Struktur Organisasi Housekeeping Hotel Quality

Plaza Makassar ………...…46

1 A. Latar Belakang masalah

Iklim kompetitif mengharuskan perusahaan untuk mampu bersaing dalam pasar bebas, maka manajemen perusahaan harus mampu mengelolah seluruh potensi yang ada pada perusahaan secara efektif dan efisien. Demi menjaga kelangsungan hidup perusahaan, visi mempertahankan dan meningkatkan prestasi dan prestise sangat dibutuhkan. Untuk setiap perusahaan yang akan berorientasi pada peningkatan perolehan laba yang optimal sebagai visi pengembangan usahanya. Sebuah Perusahaan yang menghasilkan suatu produk dalam operasionalnya memerlukan informasi mengenai berapa besar jumlah biaya yang digunakan dalam menghasilkan produk-produk yang ditawarkan kepada para pelanggannya. Dengan demikian, peran akuntansi menjadi penting untuk mengolah dan memberikan informasi keuangan bagi pimpinan perusahaan, yang akan dipergunakan sebagai dasar dalam perencanaan dan pengendalian, dan akhirnya pengambilan keputusan manajemen.

Sebagai suatu sistem informasi, akuntansi melaksanakan pengumpulan dan pengolahan data keuangan perusahaan untuk kemudian hari mengkomunikasikannya kepada berbagai pihak yang berkepentingan agar dapat digunakan sebagai alat bantu dalam mengambil keputusan.

Sehubungan dengan itu, diperlukan suatu sistem akuntansi yang handal dan tidak menyesatkan, sehingga mampu menyajikan informasi tentang posisi keuangan, kinerja dan arus dana dari suatu unit ekonomi kepada para pengambil keputusan. Satu diantara beberapa jenis informasi yang dihasilkan akuntansi, laporan laba rugi departemental. Bagi sebuah hotel, laporan laba rugi housekeeping departement sangat penting untuk berbagai tujuan. Misalnya untuk perencanaan biaya yang tercermin dalam anggaran biaya, pengendaliannya, serta sebagai masukan untuk pengambilan keputusan keputusan dalam pemasaran.

Sebagaimana diketahui, sebuah hotel, apalagi hotel yang tergolong berbintang, biasanya menawarkan berbagai kelas kamar. Masing-masing kelas yang ditawarkan tentu berbeda tarifnya. Perbedaan tarif dikarenakan adanya perbedaan fasilitas kamar atau layanan yang diberikan. Artinya, biaya operasi kamar juga bisa berbeda antar kelas kamar. Umumnya pada perusahaan dagang dan manufaktur, secara tradisional komponen biayanya dapat dikelompokkan dalam tiga bagian, yaitu harga pokok penjualan (untuk perusahaan dagang) atau harga pokok produksi (untuk perusahaan manufaktur), biaya administrasi & umum serta biaya pemasaran. Sedangkan pada industry perhotelan, dipergunakan standar atau sistem akuntansi tersendiri yang disebut dengan Uniform System of Account for Hotel (USAH) yang pengelompokan biayanya berbeda pula sebagaimana tercermin dalam laporan laba rugi yaitu biaya departemental (departemental expenses), biaya yang tidak didistribusikan (undistributed

expenses) dan seterusnya. Dengan kata lain , berdasarkan USAH akuntansi keuangan hotel merupakan akuntansi departemental. Artinya setiap departemen atau divisi hotel melaporkan hasil operasinya selama periode tertentu, termasuk room division departement yang tugasnya adalah mengelola penjualan kamar-kamar hotel.

Pendapatan Room Division diperoleh dari penyediaan kamar akomodasi (room sale) merupakan penjualan utama ( primary sale) bagi industri perhotelan. Untuk kepuasan tamu, juga disediakan makanan dan minuman serta jasa lainnya, seperti fasilitas telepon, fax email dan fasilitas perkantoran lainnya (business center) serta laundry, sehingga terjadilah penjualan jasa ikutan (drived sale). Selain ditawarkan kepada tamu, hotel menawarkan berbagai jasa ikutan tersebut kepada konsumen umum,yang merupakan penjualan bebas (independent sale).

Quality Plaza Hotel Makasar merupakan Hotel berbintang empat yang terletak dilokasi yang sangat strategis karena berada dipusat kota Makassar, yang mana menghadap langsung dengan pantai Losari dan dekat dengan wisata kuliner dan oleh- oleh khas Makassar. Hotel ini memiliki jumlah kamar yang relative banyak dibanding hotel berbintang lainnya. Dalam pengoperasiannya, hotel ini dihadapkan dengan berbagai tipe kamar dan melalui berbagai tahap dalam penyelesaian produk/jasa, sehingga berbeda pula fasilitas didalamnya, maka muncul berbagai biaya diluar biaya bahan baku dan tenaga kerja langsung yang turut mendukung penyelesaian produk/jasa. Hal tersebut memerlukan adanya pengalokasian

biaya secara akurat ke produk/jasa yang didasarkan pada sumber daya yang dikonsumsi sebagai akibat adanya berbagai aktivitas yang akhirnya akan menghasilkan perhitungan harga pokok produk/jasa.

Menurut USAH, ada tiga kelompok biaya yang mengurangi total pendapatan, hingga menghasilkan laba rugi sebelum pajak sebuah usaha perhotelan, yaitu biaya departemental, biaya yang tidak didistribusikan (Undistributed Expenses) dan biaya tetap. Dalam biaya departemen (department expenses), umumnya terkandung dua kelompok biaya, yaitu harga pokok (cost of sales) dan biaya operasi. Khusus pada room division departemen, tidak terdapat unsur harga pokok, tetapi hanya biaya operasi, karena itu pula pada Quality Plaza Hotel, Room Departement Expenses, terdiri dari dua kelompok biaya, yaitu biaya tenaga kerja (gaji dan biaya lainnya yang terkait), serta biaya operasional lainnya.

Dalam sistem akuntansi tradisional, pembebanan biaya produksi dilakukan atas biaya langsung dan tidak langsung yang berhubungan dengan produk.Secara tradisional, pembebanan biaya atas biaya tidak langsung dilakukan dengan menggunakan dasar pembebanan secara menyeluruh atau per departemen. Hal ini akan menimbulkan banyak masalah karena produk yang dihasilkan tidak dapat mencerminkan biaya yang sebenarnya diserap untuk menghasilkan produk tersebut. Sebagai akibatnya akan muncul produk under costing dan produk over costing.

Mengingat bahwa tiap departemen mempunyai peran masing- masing untuk meningkatkan pendapatan perusahaan, maka pembebanan

biaya perlu dipisahkan antar departemen. Hal ini untuk menyediakan informasi perhitungan biaya yang lebih baik dan dapat membantu manajemen mengelola perusahaan secara efisien serta memperoleh pemahaman yang lebih baik atas keunggulan kompetitif, kekuatan, dan kelemahan perusahaan.

Konsep sistem Kontribusi Margin Ratio merupakan alternatif solusi yang ditempuh oleh perusahaan untuk mendapatkan informasi akuntansi yang relevan dalam keragaman kondisi dengan harapan, dapat diterapkan pada Hotel Quality Plaza tentunya disesuaikan dengan situasi dan kondisi manajemen perusahaan. Manajemen memerlukan informasi untuk memungkinkan mereka melakukan pengelolahan terhadap berbagai aktivitas dalam menghasilkan cost object. Oleh karena itu manajemen harus mampu mengelola sumber daya dengan melakukan perancangan kembali sistem akuntansi manajemen yang mampu mencerminkan sumber daya dalam aktivitas produk/jasa.

Dalam rangka penyediakan kamar-kamar akomodasi, Quality Plaza Hotel membagi beberapa jenis/kelas kamar, yatu: Superior Room, DeluxeRoom, Standar Room, Execuitve Suite Room, Executive Phinisi Suite Room. Masing-masing jenis kamar berbeda tarifnya, mengingat fasilitas yang diberikan juga berbeda dan biaya operasional juga berbeda, sehingga pada akhirnya masing-masing kamar memberikan konstribusi laba room division departemen yang mungkin berbeda,

Maka diambil judul penelitian ini:“Analisis K on t r i bu s i L ab a R oom D i v i s i on Departement Terhadap Laporan Laba Rugi pada Quality Plaza Hotel Makassar”.

B. RumusanMasalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka dapat dirumuskan masalah penelitian ini sebagai berikut:

“ Berapa besar kontribusi laba room division departemen terhadap laporan laba rugi pada Quality Plaza Hotel Makassar?”

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang dikemukakan di atas, maka tujuan penulisan ini adalah sebagai berikut:

“ untuk mengetahui besarnya kontribusi laba room division departemen terhadap laporan laba rugi pada Quality Plaza Hotel Makassar”.

D. Manfaat Penelitian 1. Manfaat Teoritis

Secara teoritis penelitian ini bermamfaat untuk mengembangkan pengetahuan akuntansi khususnya dibidang bisnis perhotelan dan sebagai pembelajaran penerapan teori yang telah diperoleh selama perkuliahan dan membandingkan dengan realita yang nyata dalam industri perhotelan itu sendiri.

2. Manfaat Praktis

a. Bagi perusahaan, penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan.

b. Bagi peneliti, sebagai sarana penerapan ilmu pengetahuan dan tambahan wawasan mengenai cara kinerja keuangan perusahaan.

c. Bagi pembaca, diharapkan dapat dijadikan referensi bagi pembaca yang berguna untuk penelitian serupa dimasa yang akan data.

BAB II

TINJAUAN PUSTAKA

A. PengertianAkuntansi

Akuntansi adalah alat yang sangat penting sebagai bahasa bisnis bagi pihak-pihak yang berkepentingan seperti para investor, kreditur, instansi pemerintah serta masyarakat yang menginginkan informasi mengenai keadaan keuangan perusahaan dan perkembangan perusahaan, juga bagi manajemen perusahaan itu sendiri. Dapat dikatakan bahwa akuntansi diperlukan sebagai suatu sistem pengukuran yang menghasilkan informasi bagi pihak yang berkepentingan.

Menurut Walter T Harrison JR (2011:3), Akuntansi (accounting) adalah suatu sistem informasi yang mengukur aktivitas bisnis, memproses data menjadi laporan dan mengomunikasikan hasilnya kepada pengambil keputusan yang akan membuat keputusan yang dapat mempengaruhi aktivitas bisnis. Selain itu akuntansi juga merupakan “ bahasa bisnis”.

Akuntansi secara garis besar dapat digolongkan menjadi 2 tipe, yaitu: akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi sendiri yang terpisah dari 2 tipe akuntansi tersebut diatas, namun merupakan bagian keduanya.

Mulyadi (2009:5) menjelaskan bahwa akuntansi dibagi menjadi 2

tipe pokok, yaitu akuntansi keuangan dan akuntansi manajemen.

Akuntansi keuangan menghasilan informasi terutama untuk memenuhi

8

pihak luar, sedangkan akuntansi manajemen untuk kebutuhan para manejer.

B. Pengertian Biaya

Dalam usaha mengelola perusahaan diperlukan informasi biaya yang sistematik dan komparatif serta data analisis biaya dan laba.

Informasi ini membantu manajnemen untuk menetapkan sasaran laba perusahaan, menetapkan target departemen yang menjadi pedoman manajemen menengah dan operasi menuju pencapaian sasaran akhir, mengevaluasi kefektifan rencana, mengungkapkan keberhasilan atau kegagalan dalam bentuk tanggung jawab yang spesifik dan menganalisis serta memutuskan pengadaan penyesuaian dan perbaikan agar seluruh organisasi tetap bergerak maju secara seimbang menuju tujuan yang telah ditetapkan.

Untuk melaksanakan tanggung jawab perencanaan dan pengendalian biaya, manajer membutuhkan informasi tentang biaya. Dari sudut pandang Akuntansi, kebutuhan informasi biaya paling sering berkaitan dengan biaya-biaya organisasi. Biaya (Cost) adalah pengorbanan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberi manfaat sekarang atau di masa yang akan datang. Dibawah ini merupakan pengertian biaya menurut beberapa ahli, diantaranya :

1. Menurut Abdul Halim (2010 : 4), “Biaya merupakan pengeluaran yang sudah terjadi (expired) yang digunakan dalam memproses produk yang dihasilkan”.

2. Menurut Mulyadi (2010:8) menyatakan bahwa “Biaya adalah pengorbanan sumber ekonomis yang di ukur dalam bentuk satuan uang, yang telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Dari definisi ini, dapat disimpulkan bahwa biaya dapat didefinisikan atau di artikan dalam dua kategori, yaitu secara sempit dan luas. Dalam arti sempit definisi atau pengertian biaya merupakan pengorbanan sumber ekonomi untuk memperoleh aktiva sedangkan dalam arti luas definisi atau pengertian biaya merupakan pengorbanan sumber ekonomi yang dapat di ukur dalam satuan uang yang telah terjadi untuk mencapai tujuan tertentu.

3. Menurut Supriyono (2012:14) bahwa, biaya dalam arti cost (harga pokok) adalah “ Jumlah yang dapat di ukur dalam satuan uang dalam rangka pemilikan barang dan jasa yang diperlukan perusahaan, baik pada masa lalu, (harga perolehan yang terjadi) maupun pada masa yang akan datang (harga perolehan yang akan terjadi).

4. Menurut Mursyidi (2010:14) menyatakan biaya (cost) diartikan sebagai “suatu pengorban yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.

Konsep Biaya

Dalam melaksanakan tanggung jawab perencanaan dan pengendalian manajemen membutuhkan pemahaman akan arti biaya dan terminologi yang berkaitan dengan biaya. Pembebanan biaya atas produk,

jasa, pelanggan dan objek lain yang merupakan kepentingan manajemen, adalah salah satu tujuan dasar sistem informasi akuntasi manajemen.

Peningkatan keakuratan pembebanan biaya menghasilkan informasi yang lebih bermutu tinggi yang kemudian dapat digunakan untuk membuat keputusan yang lebih baik. Memperbaiki penentuan biaya telah menjadi pengembangan utama dalam bidang manajemen biaya. Sebelum membicarakan proses penentuan biaya, baiknya menentukan mengenai definisi biaya (cost).

Biaya (cost) dapat digolongkan menjadi dua bagian, yaitu : aktiva atau aset dan beban atau expense. Biaya akan dicatat sebagai aktiva atau aset apabila memberikan manfaat lebih dari satu periode akuntansi.

Sedangkan biaya akan dikategorikan sebagai beban atau expense jika memberikan manfaat pada periode akuntansi berjalan.

Aktiva atau aset juga dapat dikategorikan menjadi dua bagian, yaitu : aktiva atau aset dan beban atau expense. Jika aktiva atau aset tersebut belum terpakai, maka tetap dicatat sebagai aktiva atau aset.

Sedangkan apabila aktiva atau aset tersebut telah digunakan, maka akan dicatat sebagai beban.

Klasifikasi Biaya

Klasifikasi biaya sangat diperlukan untuk mengembangkan data biaya yang dapat membantu pihak manajemen dalam mencapai tujuannya.Untuk tujuan perhitungan biaya produk dan jasa, biaya dapat diklasifikasikan menurut tujuan khusus atau fungsi-fungsi.

Berikut ini akan disajikan klasifiksi biaya yang sering dilakukan untuk menyajikan informasi biaya sebagaimana yang dikemukakan oleh Rahmawati (2012:17) mengatakan bahwa: “Klasifikasi biaya bertujuan

untuk menyajikan informasi biaya yang digunakan untuk berbagai tujuan, sehingga penggolongan biaya juga didasarkan atas disesuaikan dengan tujuan tersebut. Ada beberapa cara yang dapat digunakan untuk menggolonhkan biaya diantaranya:

a. Berdasarkan fungsi pokok perusahaan.

b. Capital Expenditure (Pengeluaran modal).

c. Berdasarkan pengaruh manajemen terhadap biaya.

d. Karakteristik biaya dihubungkan dengan keluarannya.

e. Pengaruh perubahan volume kegiatan terhadap biaya.

Menurut Dunia dan Wasilah (2012:23) mengatakan bahwa:

“Klasifikasi biaya diperlukan untuk menyampaikan dan menyajikan data biaya agar berguna bagi manajemen dalam mencapai berbagai tujuannya. Menurut Mulyadi (2010:13), menggolongkan biaya dalam beberapa golongan yaitu sebagai berikut:

a. Penggolongan biaya menurut objek pengeluaran

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan 1). Biaya produksi

2). Biaya pemasaran

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai.

1). Biaya langsung (direct cost)

2). Biaya tidak langsung (indirect cost)

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas.

1). Biaya variable.

2). Biaya semi variable.

3). Biaya semi fixed.

4). Biaya tetap.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya 1). Pengeluaran modal (capital expenditures).

2). Pengeluaran pendapatan (revenue expenditures).

Akuntansi biaya secara khusus berkaitan dengan biaya produksi, perhitungan harga pokok produk, pengendalian biaya dan bagaimana mamfaat data biaya dalam mengambil keputusan. Untuk menentukan harga pokok secara teliti ,maka biaya perlu diklasifikasikan sehingga dapat dipisahkan antara mana biaya produksi dan mana yang bukan biaya produksi.

Akuntansi biaya berfungsi sebagai sarana informasi bagi manajemen dalam melaksanakan perencanaan dan pengendalian atas biaya produksi, menentukan biaya produksi atas hasil produksi, serta mengambil keputusan yang terbaik bagi perusahaan.

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk dan jasa dengan cara-cara tertentu serta penafsiran terhadapnya, sehingga menghasilkan informasi biaya yang bermamfaat bagi manajemen.

Untuk lebih memahami pengertian dari akuntansi biaya, dibawah ini dikemukakan beberapa definisi tentang akuntansi biaya menurut beberapa ahli:

1. Mulyadi (2009:7) menjelaskan bahwa akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan dan penjualan produk atau jasa dengan cara-cara tertentu serta penafsiran terhadapnya. Obyek kegiatan akuntansi biaya adalah “biaya”.

2. Kholmi dan yuningsih (2009:1), akuntansi biaya merupakan proses pelacakan, pencatatan, pengalokasian laporan dan analisis terhadap berbagai macam biaya yang berhubungan dengan aktivitas atau kegiatan suatu perusahaan atau organisasi untuk menghasilkan barang dan jasa.

3. Irawati (2009:1), didefinisikan sebagai proses pencatatan, pengklasifikasian, peringkasan dan pelaporan biaya-biaya untuk pembuatan produk dan jasa dengan cara tertentu,serta penafsiran terhadap biaya tersebut.

Berdasarkan definisi-definisi diatas, dapat disimpulkan bahwa yang dimaksud dengan akuntansi biaya adalah

1. Suatu alat manajemen untuk menyusun rencana dan pengendalian atas biaya dari aktivitas suatu perusahaan yang dapat membantu dalam membuat keputusan-keputusan.

2. Suatu proses pencatatan-pencatatan biaya dalam sebuah perusahaan hingga sampai pada tahap pelaporan biaya-biaya yang dikeluarkan oleh perusahaan

Tujuan akhir akuntansi biaya adalah menyediakan informasi tentang biaya untuk manajemen guna membantu mereka dalam mengelola perusahaan atau organisasinya. Kholmi dan yuningsih (2009:10), menjelaskan bahwa yang merupakan tujuan dari akuntansi biaya adalah menyediakan informasi biaya yang diperlukan manajemen (pihak internal) dalam mengelolah perusahaan untuk:

1. Penentuan harga pokok produk atau jasa yang dihasilkan.

2. Perencanaan dan pengendalian biaya.

3. Pengambilan keputusan bagi manajemen.

Sedangkan Carter K William (2009:114) menyatakan akuntansi biaya memiliki empat tujuan, yaitu :

1. Anggaran

Anggaran memainkan peranan penting dalam mempengaruhi perilaku individu-individu dan kelompok disetiap tingkatan proses manajemen, misalnya memotivasi kerja para pelaksana didalam melaksanakan tugas-tugas dalam pencapaian tujuan kerja, evaluasi kerja, dan sebagainya.

2. Pengendalian biaya

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu-individu tertentu yang bertanggung jawab untuk menganggarkan biaya yang berada dibawah kendali mereka, Misalnya yang bertanggung jawab terhadap biaya produksi adalah manajer produksi yang membuat anggaran biaya produksi.

3. Penetapan harga

Kebijakan penetapan harga oleh manajemen idealnya memastikan pemulihan atas semua biaya dan mencapai laba dalam kondisi yang sulit sekalipun. Meskipun penawaran dan permintaan biayanya merupakan faktor penentu dalam penetapan harga, penetapan harga jual yang menguntungkan memerlukan pertimbangan atas biaya.

Jadi bagian produksi harus menekan biaya semaksimal mungkin untuk memperoleh laba, misalnya dengan mencari bahan baku dengan harga yang lebih murah akan tetapi memiliki kualitas yang baik.

4. Menetapkan laba

Akuntansi biaya digunakan untuk menghitung biaya output yang dijual selama suatu periode. Biaya ini dan biaya-biaya lain ditandingkan dengan pendapatan untuk menghitung laba. Jadi harga jual suatu produk harus lebih tinggi dari harga produksinya.

C. Pengertian laporan laba rugi

1. Pengertian laporan laba rugi menurut para ahli

Menurut Sumarso (2005:54) dalam bukunya Pengantar Akuntansi menyatakan bahwa: “ laporan laba rugi adalah ikhtisar pendapatan dan beban suatu perusahaan untuk jangka waktu tertentu.

Menurut munawir (2010:26), laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, beban, laba rugi yang diperoleh suatu perusahaan selama periode tertentu. Dari kedua pengertian diatas dapat disimpulkan bahwa yang dimaksud laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan dan beban dari perusahaan untuk suatu periode tertentu. Dari uraian diatas dapat dilihat tujuan laporan laba rugi yaitu :

a. sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan.

b. Untuk mengetahui berapa laba yang didapat dalam suatu periode.

2. Prinsip –prinsip umum laporan laba rugi

Walaupun belum ada keseragaman tentang susunan laporan laba rugi bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umum diterapkan adalah sebagai berikut:

a. Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service ) diikuti dengan harga pokok dari barang

yang dijual, sehingga diperoleh laba kotor.

b. Bagian kedua menunjukkan beban-beban operasional yang terdiri dari beban penjualan dan beban umum/administrasi (operating expenses).

c. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok perusahaan, yang diikuti dengan beban-beban yang terjadi diluar usaha pokok perusahaan (non operating/

financial income).

d. Bagian keempat menunjukkan laba atau rugi yang insidentil (extra ordinary gain or lose) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

3. Elemen –elemen laporan laba rugi

Ada tiga elemen pokok dalam laporan laba rugi antara lain : a. Pendapatan operasional

Didefinisikan sebagai asset masuk atau asset yang naik nilainya atau hutang yang semakin berkurang atau kombinasi ketiga hal dimuka, selama periode dimana perusahaan memproduksi dan menyerahkan barang atau memberikan jasa, atau aktivitas lain yang merupakan operasi pokok perusahaan

b. Beban operasional

Didefinisikan sebagai asset keluar atau pihak lain memamfaatkan asset perusahaan atau munculnya hutang atau kombinasi antar ketiganya selama periode dimana perusahaan

memproduksi dan menyerahkan barang, memberikan jasa, atau melaksanakan akivitas lain yang merupakan operasi pokok perusahaan.

c. Untung dan rugi

Untung yang didefinisikan sebagai kenaikan modal saham dari transaksi yang bersifat insidentil dan bukan merupakan kegiatan pokok selama periode tertentu, kecuali yang berasal dari pendapatan operasional dan investasi pemilik saham.

Rugi didefinisikan sebagai penurunan modal saham dari transaksi yang bersifat insidentil dan bukan merupakan kegiatan pokok perusahaan dan dari transaksi lainya yang mempengaruhi perusahaan selama periode tertentu, kecuali berasal dari beban opersional dan distribusi ke pemilik saham.

Menurut Wiyasha(2007:29-31) elemen-elemen laporan rugi-laba hotel adalah sebagai berikut:

a. Penjualan.

b. Harga Pokok (Cost of Sales) dan Biaya Operasional Departemen.

c. Laba Departemental

d. Biaya Operasional yang Tidak Didistribusikan (Undistributed Operating Expenses).

e. BiayaTetap.

f. Pajak Penghasilan,

g. Laba Bersih.

4. Pengaruh volume penjualan terhadap peningkatan laba bersih.

Dalam hal ini untuk mengetahui hubungan antara volume penjualan dengan laba bersih dapat dilihat pada komponen–komponen dalam laporan laba rugi perusahaan yang saling terkait yang menyatakan adanya hubungan yang erat mengenai hubungan antara keduanya. Karena dalam hal ini dapat diketahui bahwa laba akan timbul jika penjualan produk perusahaan lebih besar dibandingkan dengan biaya–biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagangan perusahaan.

Keberhasilan perusahaan dapat dilihat dari pada tingkat laba yang diperoleh perusahaan itu sendiri karena tujuan utama perusahaan itu sendiri adalah untuk memperoleh laba yang sebesar–besarnya dan laba merupakan factor yang menentukan kelangsungan hidup perusahaan itu sendiri.

D. Pengertian Room Division.

Dalam buku - buku yang berhubungan dengan kepariwisataan khususnya tentang perhotelan banyak kita temui bermacam-macam definisi tentang hotel, namun dari kesekian banyak uraian tersebut, maksud yang terkandung di dalamnya tetap sama.

Hotel adalah bentuk akomodasi yang dikelola secara komersial.

Disediakan bagi setiap orang yang ingin memperoleh pelayanan, penginapan, disamping pelayanan makan, minum, hiburan dan lain sebagainya.Tamu yang akan menginap sudah tentu memilih hotel yang memiliki kamar-kamar beserta semua fasilitas dan perlengkapannya. Tamu menghendaki tidur dengan aman, seperti tidur di rumah sendiri, bahkan wajarlah bila seorang tamu menuntut lebih nyaman dari pada di rumahnya, karena merasa telah membayar untuk memenuhi keinginannya. Untuk itu hotel harus menyajikan kamar dengan baik, bersih dan aman agar tamu betah tinggal, bahkan memperpanjang malam penginapanya di hotel.

Room division adalah bagian dalam management dari hotel yang yang bertanggung jawab terhadap penyediaan dan pemesanan kamar berikut memberikan pelayanan jasa kebersihan, perawatan dan pemeliharaan kamar serta area area umum dihotel.. Room division ini terdiri dari dua departemen ,yaitu: Front office departemen dan housekeeping departemen.

Front Office Departemen.

Front office diartikan sebagai kantor depan. Dalam konteks pengertian hotel, kantor depan merupakan sebuah departemen dihotel yang letaknya dibagian depan. Tepatanya tidak begitu jauh dari pintu depan hotel atau lobby. Area ini merupakan tempat yang paling sibuk dihotel.

Dengan lokasi bagian depan, maka front office termasuk departemen yang paling mudah dicari dan dilihat oleh tamu.

Dalam operasional sehari hari, front office memiliki berbagai macam peran. Peran ini penting untuk memperlancar kegiatan hotel dalam menjalin kerjasama erat antar departemen diantaranya:

1. Merupakan wakil dari manajemen

Dalam keadaan tertentu, front office dapat berperan sebagai wakil dari manajemen untuk menghadapi atau menyelesaikan masalah tertentu yang biasanya hanya bisa diselesaikan oleh pihak manajemen.

2. Orang orang yamg mampu menjual

Setiap orang yang berada dijajaran front office diharuskan mampu dan memiliki salesman ship karena karyawan front office lebih banyak berhubungan langsung dengan tamu.

3. Pemberi informasi.

Seluruh petugas front office diharapakn mampu memberikan keterangan yang jelas dan benar tentang fasilitas dan produk hotel.

4. Penyimpan data

Front office merupakan sumber dan pusat penyipanan data dalam kegiatan sehari hari.

5. Dapat melakukan tindakan secara diplimatis.dari 6. Sebagai wakil dari hubungan masyarakat.

Tugas pokok dari front office adalah

1. Menyeleksi dan dan melatih karyawan baru.

2. Memastikan bahwa semua staff di front office

3. Menjaga keharmonisan kerja dan penjualan.

4. Menangani keluhan tamu yang tidak bisa diselesaikan oleh bawahannya.

Prosedur permintaan kamar pada umumnya sama dengan hotel pada umumnya, Pertama konsumen ke resepsionis melalui telepon atau langsung ke front office untuk reservasi kamar, Selanjutnya, jika tersedia kamar yang diminta, petugas di front office langsung memproses check-in dalam hitungan menit, Selanjutnya konsumen langsung dapat menuju kamar yang biasanya sudah disiapkan terlebih dahulu.

Housekeeping

Pada sebuah hotel, housekeeping menjadi perangkat utama. Oleh karena itu Kunci keberhasilan penyiapan kamar tertentu pada pengurusan keadaan kamar antara lain meliputi : Room Boy/ Room Maid, Floor, Supervisor, linen boy dan bagian yang terkait dalam lingkup organisasi hotel. Kerjasama yang baik harus selalu dibina dan penataan kamar tamu harus disesuaikan dengan kemajuan teknologi sehingga dengan hotel yang kita kelola tetap selalu tampak baik dan menarik.

Secara garis besar yang dimaksud dengan pengertian Housekeeping adalah Salah satu departemen yang ada di suatu hotel yang menyediakan kamar dengan mengutamakan kelengkapan, kebersihan kamar, keselamatan, kelestarian lingkungan di areal hotel, baik operasional maupun administrasinya.

Housekeeping atau Tata Graha adalah salah satu bagian atau departemen yang ada di dalam hotel yang menangani hal – hal yang berkaitan dengan keindahan, kerapian, kebersihan, kelengkapan dan kesehatan seluruh kamar, juga area–area umum lainnya, agar seluruh tamu maupun karyawan dapat merasa nyaman dan aman berada di dalam hotel.

Selain itu Housekeeping departement merupakan bagian rumah tangga hotel yang bertugas membuat perencanaan, perawatan pembersihan semua kamar tamu, ruang kantor, lobby, terrace, corridors, lift / elevator, toilet umum, public space, locker’s room, linen dan uniform rooms, halaman, taman, kolam renang dan ruang parkir.

E. Laporan Keuangan Hotel 1. Sistem Akuntansi Hotel

Sebagaimana diketahui, manajemen memerlukan informasi keuangan untuk berbagai tujuan. Dengan informasi keuangan itu manajemen dapat melakukan analisis dan pengendalian yang lebih baik atas aktivitas bisnisnya. Tidak berbeda dengan bisnis lainnya, informasi keuangan juga diperlukan untuk keputusan ekonomis hotel, paling tidak mencakup :Laporan Rugi-Laba ( Income Statement) ; Neraca ( Balance Sheet ) dan Laporan Arus Kas (Cash Flow Statement).

Menurut Wiyasha (2007: 27-28), sistem akuntansi yang lazim diterapkan diindustri perhotelan adalah Uniform System of Account for

Hotel (USAH). Sistem ini awalnya dikembangkan di Amerika Serikat (1925) oleh perhimpunan pengusaha hotel. Dengan sistem USAH ini hotel dapat memperoleh beberapa manfaat yang diantaranya adalah keseragaman dalam pemahaman istilah yang lazim digunakan dibisnis perhotelan. Misalnya istilah house profit yang berarti laba seluruh departemen dikurangi biaya departemen yang bersangkutan yang dikurangi undistributed expenses. Dengan demikian, akuntansi keuangan hotel merupakan akuntansi departemental. Artinya setiap departemen dihotel melaporkan hasil operasinya pada periode tertentu.

Departemen hotel biasanya terdapat dua kelompok, yaitu:

departemen yang menghasilkan penjualan atau pendapatan (revenue generating departments) seperti front office yang menghasilkan penjualan kamar dan departemen makanan dan minuman (food &

beverage) yang menghasilkan penjualan makanan dan minuman; dan departemen yang tidak menghasilkan penjualan atau hanya menyerap biaya operasional saja untuk mendukung dan melayani operasional departemen yang menghasilkan penjualan (non- revemue generating departments), misalnya personalia, pemasaran, pemeliharaan, dan tata graha.

2. Laporan Laba Rugi Hotel

Telah dikemukakan bahwa sistem akuntansi hotel berdasarkan departemen. Satu diantara laporan keuangan yang penting adalah laporan laba rugi. Sebagai industri jasa, hotel memiliki laporan

keuangan yang sesuai dengan aktifitas bisnisnya. Dalam usaha perhotelan, secara akuntansi, penjualan produk atau jasa yang ditawarkan mempunyai harga pokok sendiri. pendapatan utama sebuah hotel berasal dari penjualan kamar dan sewa ruangan lainnya, seperti meeting room, baik untuk pertemuan terbatas seperti seminar, pelatihan maupun untuk pertemuaan yang melibatkan banyak undangan seperti acara resepsi perkawinan dan jenis pertemuan lainnya.

Dengan adanya orang yang menginap, maka kemungkinan terjadi penjualan ikutan (drived sale) seperti: makanan dan minuman yang dapat mereka pesan dari kamar ataupun pergi ke restoran atau café bar untuk dinikmati ditempat. Selain makanan, hotel hotel berbintang biasanya menyediakan jasa laundry dan valet parking. Kedua jenis jasa terakhir ini lebih bersifat sebagai jasa yang harus mereka sediakan untuk kenyamanan konsumennya, sekalipun hanya sebagian kecil konsumen in-side yang memintanya.

Selain penjualan kamar, juga terdapat pendapatan utama lainnya seperti sewa ruangan dengan beberapa ukuran yang dapat dipergunakan untuk pertemuan. Pertemuan pertemuan tersebut sudah tentu memerlukan makanan dan minuman. Dalam hal ini terdapat kebijakan hotel yang bervariasi. Ada yang menyewakan ruangan satu paket dengan makanan dan minuman dan pihak penyewa di larang membawa makanan dan minuman dari luar, dan ada pula membuat kebjiakan yang membebaskan penyewa untuk mengambil catering

dari luar. Dari sewa ruangan ini,sedikit atau banyak juga menghasilkam penjualan ikutan, yakni makanan dan minuman.

Penjualan bebas dilakukan, mengingat sudah tersedia fasilitas standar yang dapat ditawarkan ke umum seperti restoran kolam renang, fitness center dan banquet. Penjualan ini menambah pendapatan hotel, penjualan kamar dan sewa ruangan tetap merupakan produk utama yang ditawarkan sebuah hotel. Dengan demikian, maka ada laporan laba rugi depertamen kamar, departemen makanan dan minuman, dan departemen lainnya. Format dan bentuk laporan rugi- laba hotel mencakup seluruh penjualan dan laporan keuangan setiap departemen

Penjualan terbagi dalam penjualan setiap departemen. Disini diasumsikan bahwa hotel menawarkan jasa kamar, makanan dan minuman, dan berbagai jasa lain seperti komunikasi (telepon, faksimil

& internet), dan cucian (laundry). Jika menurut Soewiryo tersebut diatas, penjualan jasa kepada tamu ini disebut sebagai derived sale, maka istilah lain yang lazim, di sebut juga dengan minor operated department (Wiyasha, 2007: 29).

Harga pokok (cost of sales) dan biaya operasi departemen adalah keseluruhan biaya yang diserap oleh departemen yang bersangkutan untuk menghasilkan penjualan di departemen tersebut (department expenses). Laba departemental merupakan selisih seluruh penjualan departemen dengan harga pokok dan biaya-biaya yang terjadi.

Departemen kamar (Room department) misalnya menghasilkan laba setelah hasil penjualan dikurangi dikurangi dengan Undistributed Expenses dan Fixed Cost, maka diperoleh laba sebelum pajak.

Berdasarkan laba sebelum pajak ini,dapat diperhitungkan PPh yang mengurangi laba sebelum pajak, sehingga dihasilkan laba bersih.

Perlu diketahui,jika dalam perusahaan manufaktur, komponen biaya diluar biaya tenaga kerja dan biaya bahan baku disebut dengan biaya umum pabrik atau overhead pabrik. Dalam industri perhotelan dan restoran. yang dimaksud dengan biaya overhead adalah biaya-biaya yang tidak disitribusikan dan biaya tetap sebagaimana dijelaskan tersebut diatas. Dengan demikian, overhead cost merupakan biaya tidak langsung bagi departemen hotel yang menghasilkan pendapatan (Wiyasha, 2007: 189).

3. Laporan Rugi-Laba Departement kamar (Room Division).

Telah tersimpul dalam uraian sebelumnya, bahwa laporan laba rugi hotel mengandung laba departemen yang berarti menyertakan juga laporan laba rugi departemen, termasuk departemen room division. Menurut Wiyasha (2007:32), laporan rugi-laba Room Division departemen memuat antara lain:

a. Penjualan Jasa Kamar. Item ini mencantumkan semua sumber penjualan jasa kamar untuk periode tertentu. Misalnya penjualan jasa kamar untuk tamu yang menginap jangka pendek (transit guest), tamu jangka panjang ( permanent

guests ), tamu group, serta penjualan kamar tambahan (extra room revenue) seperti adanya jasa extra bed.

b. Allowance (penyesuaian), yakni istilah untuk memperbaiki pembebanan harga kamar untuk yang melampaui perjanjian sebelumnya, di mana kesalahan dalam pembebanan harga kamar yang terjadi pada saat tamu check-in diperbaiki beberapa hari kemudian atau pada saat tamu chek-out.

c. Biaya biaya, yakni biaya operasional yang terjadi pada departemen kamar yang merupakan beban langsung kamar.

d. Laba Rugi Departemen Kamar.

Adapun harga penjualan kamar yang harus dibayar konsumen disebut dengan publish rate, yakni harga netto yang ditawarkan kepada tamu, sudah mengandung pajak dan service total 21 %, ditambah dengan perkiraan biaya operasional kamar yang bersangkutan atau disebut dengan room estimate cost, dan perkiraan laba departemen kamar atas operasional kamar yang bersangkutan. Service dan Pajak sebesar 21%

berasal dari 10% dari pendapatan hotel sebagai service tariff yang berlaku umum pada semua hotel dan pajak (daerah) sebesar 11% yang terdiri dari10% dari pendapatan ditambah 10% dari service tarif (1%). Dengan demikian, yang dimaksud dengan pendapatan yang bersumber dari penjualan kamar-kamar akomodasi adalah tarif per kamar sebelum

ditambah 21% untuk pajak daerah dan service.

4. Biaya Bersama

Dalam memberikan pelayanan hotel, telah dikemukakan bahwa lain jenis kamar lain pula tarifnya. Perbedaan tarif karena fasilitas yang diberikan juga berbeda, sehingga itu biaya yang terkandung juga berbeda. Sementara itu, biaya-biaya untuk masing-masing jenis kamar tidak selalu teridentifikasi, mengingat biaya yang dikeluarkan merupakan biaya bersama untuk keseluruhan kamar. Untuk itu, diperlukan alokasi biaya bersama tersebut ke dalam masing-masing jenis kamar.

Menurut Mulyadi (2002: 361-366), biaya bersama dapat dialokasikan kepada tiap-tiap produk bersama dengan menggunakan salah satu dari empat metode di bawah ini.

a. Metode nilai jual relatif.

b. Metode satuan fisik.

c. Metode rata-rata biaya.

d. Metode rata-rata tertimbang Metode Nilai Jual Relatif.

Metode ini banyak digunakan untuk mengalokasikan biaya bersama kepada produk bersama. Dasar pemikiran metode ini adalah bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang dikeluarkan dalam mengolah produk tersebut. Perbedaan harga jual antar produk dikarenakan biaya yang dikeluarkan untuk produk

tersebut lebih banyak bila dibandingkan dengan produk lain. Karena itu menurut metode ini, cara yang logis untuk mengalokasikan biaya bersama adalah berdasarkan pada nilai jual relative masing-masing produk bersama yang dihasilkan. Pemakaian metode nilai jual relative dalam mengalokaslkan biaya bersama ini akan menghasilkan persentase laba bruto dari hasil penjualan yang proporsinya sama untuk tiap jenis produk bersama tersebut.

Metode Satuan Fisik.

Metode satuan fisik mencoba menentukan harga pokok produk bersama sesuai dengan manfaat yang ditentukan oleh masing-masing produk akhir. Dalam metode ini biaya bersama dialokasikan kepada produk atas dasar koefisien fisik, yaitu kuantitas bahan bahan yang terdapat dalam masing-masing produk. Koefisien fisik ini dinyatakan dalam satuan berat, volume atau ukuran yang lain. Dengan demikian, metode ini menghendaki bahwa produk bersama yang dihasilkan dapat diukur dengan satuan ukuran pokok yang sama.Jika produk bersamamem punyai satuan ukur yang berbeda, harus ditentukan koefisien ekuivalensi yang digunakan untuk mengubah berbagai satuan tersebut menjadi satuan ukuran yang sama.

Metode Rata-rata Biaya.

Metode ini hanya dapat digunakan bila produk bersama yang dihasilkan diukur dalam satuan yang sama. Pada umumnya metode ini digunakan oleh perusahaan yang menghasilkan beberapa macam

produk yang sama dan satu proses bersama tetapi dihitung berlainan.

Dalam metode ini harga pokok masing-masing produk dihitung sesuai dengan proporsi kuantitas yang diproduksi. Yang mendasari pemakaian metode ini adalah karena semua produk dihasilkan dan proses yang sama, maka tidak mungkin biaya untuk memproduksi satu satuan produk berbeda satu sama.

Metode Rata-rata Tertimbang.

Jika dalam metode rata-rata biaya per satuan dasar yang dipakai dalam mengalokasikan biaya bersama adalah kuantitas pioduksi, maka dalam metode rata-rata tertimbang kuantitas produksi ini dikalikan dulu dengan angka penimbang dan hasil kalinya baru dipakai sebagai dasar alokasi. Penentuan angka penimbang untuk tiap-tiap produk didasarkan pada jumlah bahan yang dipakai, sulitnya pembuatan produk,waktu yang dikonsumsi dan perbedaan jenis tenaga kerja yang dipakai untuk tiap jenis produk yang dihasilkan. Jika yang dipakai sebagai angka penimbang adalah harga jual produk maka alokasinya disebut metode nilai jual relatif.

F. Definisi Konsepsional

Beberapa istilah yang perlu ditegaskan pengertiannya, khususnya dalam penelitian adalah sebagai berikut:

1. Laporan Laba Rugi Room Division departemen adalah laporan yang menyajikan pendapatan bersih kamar yang bersumber dari

pengadaan pelayanan kamar hotel yang terjual atau terhuni (accoupied room), dikurangi biaya operasional kamar atau pengeluaran departemen (departemen expenses) sehingga menghasilkan laba departemental kamar dalam satu periode (Wiyasha, 2007: 29).

2. Publish rate adalah harga sewa kamar yang dipublikasikan kepada tamu, sudah termasuk service & tax sebesar 21% (Soewiryo, 2009:28). Sedangkan pendapatan bersih kamar (revenue) ,tidak termasuk service & tax sebesar 21% tersebut di atas.

3. Unsur-unsur pengeluaran departemen kamar (room departement expenses) adalah biaya tenaga kerja seperti gaji, upah dan lainnya (Payroll and Related Expenses) dan pengeluaran lainnya (Other Expenses) seperti suplai tamu, transportasi tamu, linen dan seterusnya,

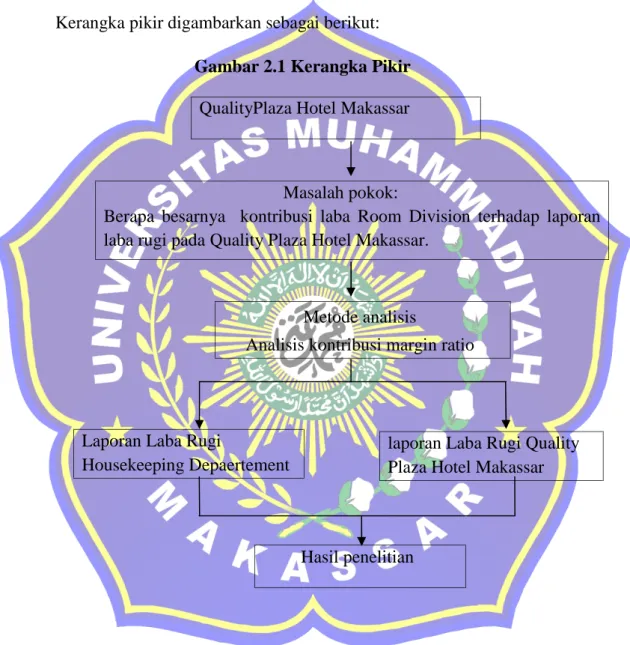

G. Kerangka Pikir

Kerangka pikir digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pikir QualityPlaza Hotel Makassar

Masalah pokok:

Berapa besarnya kontribusi laba Room Division terhadap laporan laba rugi pada Quality Plaza Hotel Makassar.

Metode analisis

Analisis kontribusi margin ratio

H. Hipotesis

Adapun Hipotesis dalam penelitian ini adalah diduga bahwa hasil analisis dalam laporan Laba Rugi memberikan gambaran mengenai besarnya kontribusi laba Room Division departemen pada Quality Plaza Hotel Makassar.

Laporan Laba Rugi

Housekeeping Depaertement

laporan Laba Rugi Quality Plaza Hotel Makassar

Hasil penelitian

BAB III

METODE PENELITIAN

A. Waktu Dan Tempat Penelitian

Penelitian ini dilaksanakan di Quality Plaza Hotel Makassar yang berlokasi di Jln.Somba Opu No.235 Makassar. Adapun waktu penelitian yang direncanakan dalam penelitian ini kurang lebih selama 2 bulan.

B. Teknik Pengumpulan Data

Dalam rangka mendapatkan data yang diperlukan, maka penulis akan menggunakan beberapa cara, antara lain:

1. Riset Lapangan (Field Work Research), yakni pengumpulan data dengan cara terjun langsung kelapangan dengan langkah sebagai berikut

a. Observasi,yakni pengamatan terhadap aktivitas operasional perhotelan di Quality Plaza Hotel.

b. Wawancara langsung dengan staf bagain accounting hotel untuk memperoleh informasi yang diperlukan, terutama informasi keuangan.

c. Dokumentasi,yakni mengumpulkan data sekunder yang tersedia dikantor Quality Plaza Hotel.

2. Riset Kepustakaan (Library Research), yakni

35

mengadakan studi/penyelidikan melalui kepustakaan atau menggunakan literatur- literatur yang berhubungan dengan permasalahan penelitian ini

C. Metode Analisis

Metode analisis yang digunakan pada penelitian ini adalah metode analisis kontribusi margin ratio, yaitu bagian dari setiap penjualan yang tersedia untuk menutup biaya tetap dan menghasilkan laba. Ada pun rumus rasio margin kontribusi adalah

Rasio Margin Kontribusi = Margin Kontribusi Penjualan

Langkah langkah analisis dalam penelitian ini antara lain:

1. Mengumpulkan data- data laporan Laba Rugi bulanan room division departemen dan hotel sesuai dengan periode yang akan diteliti.

2. Mengidentifikasi aktivitas-aktivitas dan menghubungkan aktivitas-aktivitasnya.

3. Menghitung besarnya kontribusi Laba Rugi Room Division departemen pada Quality Plaza hotel Makassar.

D. Defenisi Operasional

Analisis Laporan Laba Rugi Menurut Jenis Kamar di sini adalah menguraikan pendapatan, pengeluaran dan laba rugi departemen room division berdasarkan jenis kamar pada Quality Plaza Hotel Makassar, terdiridari: Superiorroom, Deluxe room, Executive suite room, Executive Phinisi room.

Pendapatan (revenue) disini adalah 100% hasil penjualan sewa kamar yang dibayarkan oleh tamu sebelum ditambah service & tax (21%) atau publish rate dikurangi dengan service untuk karyawan (10%) dan pajak daerah (11%).

Pengeluaran atau biaya opeasional departemen kamar adalah biaya- biaya langsung terkait dengan pelayanan terhadap tamu pada kamar yang terhuni (occoupied room) atau disebut dengan room department expenses, yang mencakup Biaya Operasional (Other Expenses). Terdiri dari:

a) Suplai untuk tamu hotel (Guest Supplies), yang mencakup segenap biaya kebutuhan perlengkapan kamar perhari,seperti:

sabun mandi, shampoo, slipper, coffee maker, tissue, shower cup, stationer, dan lain lain, termasuk house linen, yakni biaya cucian tiap kamar seperti handuk, sheet dan linen lainnya.

b) Cucian pakaian seragam (Uniform Laundry), yakni cucian untuk seragam para petugas yang berkaitan dengan pelayanan tamu.

c) Chemical dan peralatan kebersihan.

d) Cetakan dan Alat Tulis Kantor (Printing & Station).

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Quality Hotel Makassar adalah hotel bisnis bintang 4, bertaraf International, dibuka pada tanggal 8 Januari 1996 dengan nama Radisson Hotel Ujung Pandang, Grand Opening pada tanggal 3 Mei 1996. Berubah nama menjadi Quality Hotel pada tanggal 1 Agustus 1999. Berlantai 7 dan memiliki 91 kamar. Quality Hotel Makassar dibawah naungan dari Choice Hotel International yang berpusat di Amerika, merupakan Hotel bersistem Franchise terbesar kedua di dunia yang membawahi 4 merek yaitu: Sleep, Quality, Comfort, dan Clarion.

Tersebar di 46 negara dan memiliki 5000 hotel, inn, dan resort.

Pada tanggal 29 November 2010 Quality Hotel Makassar berubah nama menjadi Quality Plaza Hotel Makassar, memisahkan diri dari group choise hotel international dan membentuk group tersendiri dimana bernaung dibawah satu manajemen yang dinamakan Glion Service Management (GSM) dengan nama group PT. Makassar Phinisi Seaside Group. Glion Service Management (GSM) adalah merupakan

suatu jaringan hotel lokal pertama dan terbesar dikawasan Indonesia Timur. Glion Service Management (GSM) akan memegang beberapa hotel yang dimana akan segera dibuka di Makassar dengan nama Grand

39

Rinra dan di Palu dengan nama Grand Clarion Palu serta di Jakarta dengan nama Grand Clarion Jakarta.

B. Visi dan Misi Perusahahaan

Menjadikan PT Makassar Phinisi Seaside Group sebagai jaringan hotel nomor 1 dan terpercaya dikawasan timur Indonesia bukanlah tugas Manajemen semata, tetapi merupakan tugas dan tanggung jawab bersama yang dapat terwujud bila manajemen dan karyawan melebur dalam satu tekad: ONE-VISION WORD ONE-TEAM.

Jadikan ONE-VISION WORD ONE-TEAM sebagai pedoman saudara melaksanakan pekerjaan sesuai kebijakan dan peraturan perusahaan yang berlaku dan tertuang dalam bentuk JOB DESCRIPTION, SOP serta perjanjian kerja bersama PT Phinisi Seaside Hotel Group.

C. Sarana dan Prasarana Hotel 1. Meeting Rooms

2. Gallery Restaurant 3. Delia Spa dan Sauna 4. Business Center 5. Message Device

6. Spacious Car Park Area

7. Hot Spot (Wifi) at Lobby & Restaurant

8. Security Gate Through Metal Detector Fasilitas Kamar

1. Air Conditioner 2. Multi channel TV 3. Hot and Cold water 4. IDD Telephone

D. Struktur Organisasi

Struktur organisasi sangat penting dan tidak boleh diabaikan baik perusahaan swasta, negara, maupun departemen, atau lembaga-lembaga dalam mencapai tujuan perusahaan. Struktur organisasi merupakan bagian atau kerangka yang terdiri dari bermacam-macam fungsi menurut pola tertentu yang menyatakan adanya urutan, peraturan, wewenang, dan tanggung jawab antara bagian yang ada dalam perusahaan tersebut.Tanggung jawab yang saling bertentangan dalam pembagian tugas perlu dihindari, tetapi saling melengkapi dalam hal pekerjaan dari dua bagaian atau lebih yang disesuaikan dengan pembagian tanggung jawab yang telah ditetapkan menurut pekerjaan masing-masing.

Hal tersebut dimaksudkan untuk mencegah terjadinya penyelewengan-penyelewengan yang mungkin dapat timbul di dalam perusahaan. Pola hubungan kerja serta lalu lintas wewenang dan

tanggung jawab dapat dibedakan dalam empat struktur organiasasi diantaranya yaitu: bentuk organisasi garis/ lini, bentuk organisasi fungsional, bentuk organisasi garis dan staf, dan bentuk organisasi fungsional dan staf.

Hotel Quality Plaza menggunakan bentuk Organisasi Garis dan Staf, dimana Staf hanya memberikan bantuan pemikiran, saran-saran, data, informasi, dan pelayanan kepada pimpinan sebagai bahan pertimbangan sedangkan untuk menetapkan keputusan dan kebijaksanaan berada di tangan pimpinan. Keuntungan dari struktur organisasi ini yaitu keputusan bisa lebih baik karena telah dipikirkan oleh sekelompok orang.

Keuntungan penggunaan struktur organisasi garis dan staf bagi Hotel Quality Plaza adalah adanya kesatuan komando yang terjamin dengan baik. Karyawan yang disiplin tinggi dan mudah di pertahankan.

Proses pengambilan keputusan dan instruksi-instruksi dapat berjalan cepat. Dan juga memudahkan bagi setiap karyawan dalam hal penyampaian aspirasi dan informasi dalam hal operasional kerja.

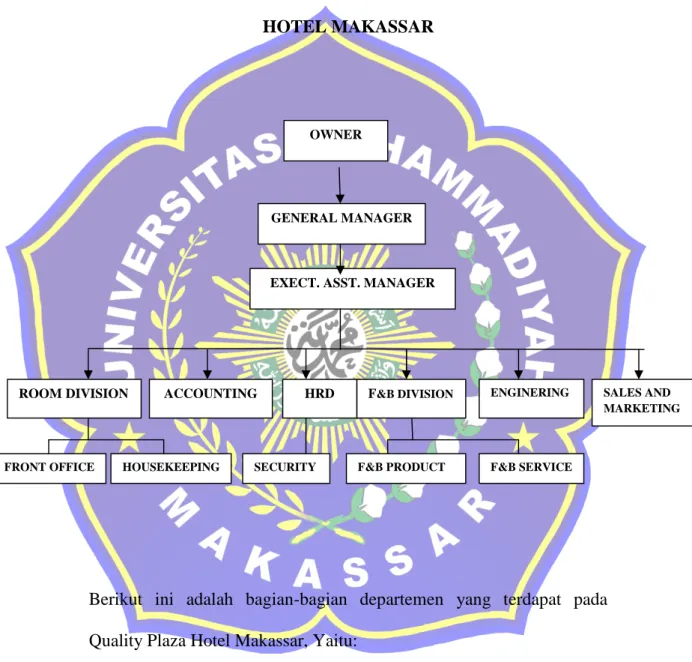

Gambar 4.1 STRUKTUR ORGANISASI QUALITY PLAZA HOTEL MAKASSAR

Berikut ini adalah bagian-bagian departemen yang terdapat pada Quality Plaza Hotel Makassar, Yaitu:

1. Owner

Komisaris atau pemilik Hotel bertugas sebagai orang yang mengelola operasional sehari-hari dalam manajemen hotel.

2. General Manager

Mengatur semua urusan yang berkaitan dengan berjalannya perusahaan/ hotel baik didalam maupun diluar.

OWNER

FRONT OFFICE

GENERAL MANAGER

EXECT. ASST. MANAGER

ROOM DIVISION

F&B PRODUCT

SALES AND MARKETING ENGINERING

F&B DIVISION

HOUSEKEEPING GG

HRD ACCOUNTING

F&B SERVICE SECURITY

3. Executive Asst. Manager

Sekretaris direktur utama yang mengatur semua jadwal kegiatan atau acara.

a) Room Division

House Keeping

Bertugas dan bertanggung jawab menyiapkan kamar bagi para tamu yang akan menginap didalam hotel serta membersihkannya selama tamu menginap di hotel tersebut. Ini dimakasudkan untuk memberikan kenyamanan bagi tamu agar betah dan merasa puas dengan pelayan yang diberikan sehingga tamu akan datang kembali.

Front Office

Tempat paling depan di dalam suatu hotel yang bertugas mengurusi registrasi tamu sebelum menginap didalam hotel, memesan kamar dan juga check out.

b) Accounting

Bertugas dan bertanggung jawab mengendalikan segala yang berhubungan operasional keuangan yang ada didalam hotel.

c) HRD (Human Resource Departement)

Memiliki tugas dan tanggung jawab melakukan perencanaan, pengawasan, dan berperan sertadalam perekrutan karyawan,

serta membantu dalam pengarahan program pelatihan bagi karyawan dalam suatu hotel

d) F&B Division

Memiliki tugas dan tanggung jawab membuat, menyiapkan, dan menyajikan makanan dan minuman yang ada di dalam hotel kepada tamu.

e) Enginering

Memiliki tugas dan tanggung jawab melakukan perbaikan- perbaikan jika ada suatu kerusakan serta perawatan baik itu interior maupun eksterior.

f) Sales and Marketing

Bertugas memasarkan hotel agar dikenal banyak orang sehingga akan banyak tamu yang akan menginap di hotel tersebut, dan diharapkan dengan dilakukannya pemasaran yaitu agar tamu mau datang kembali ke hotel tersebut.

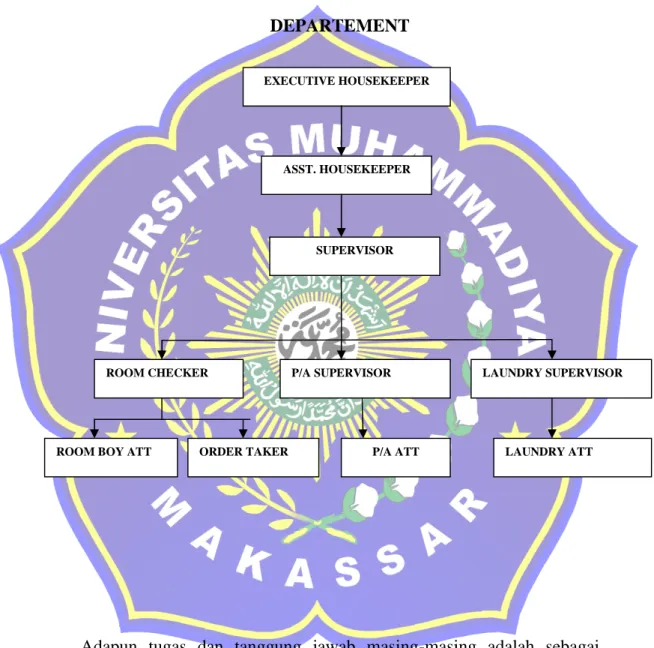

Khusus untuk bagian Housekeeping, dalam pelaksanakan tugas dan tanggung jawab masing-masing bagian, agar segala intruksi dan standar kerja yang diberikan oleh atasan, sehingga opersional berjalan lancar. Maka dibuat pula struktur organisasi housekeeping departemen yang ada di Quality Plaza Hotel Makassar, seperti berikut ini:

Gambar 4.2 STRUKTUR ORGANISASI HOUSEKEEPING DEPARTEMENT

Adapun tugas dan tanggung jawab masing-masing adalah sebagai berikut:

1. Executive Housekeeper

Adalah orang yang bertanggung jawab dalam segala kelancaran kegiatan yang dilakukan pada department housekeeping, diantaranya;

EXECUTIVE HOUSEKEEPER

ASST. HOUSEKEEPER

SUPERVISOR

P/A ATT ORDER TAKER

ROOM BOY ATT

ROOM CHECKER LAUNDRY SUPERVISOR

LAUNDRY ATT P/A SUPERVISOR

a) Melakukan recruitment karyawan, mewancarai, melatih, serta melakukan penilaian, evaluasi terhadap karyawan secara berkala.

b) Menyiapkan job description dan standar operating procedure housekeeping.

c) Memberikan penugasan dan arahan terhadap tugas-tugas yang harus dilakukan karyawan dibagian housekeeping.

d) Melakukan pengontrolan terhadap permintaan atau pembelian barang yang diperlukan dalam operasional housekeeping sehari-hari.

2. Asst. housekeeper

Membantu housekeeper dalam melakukan penyusunan program , ,mengontrol kegiatan operasional housekeeping sehari-hari.

3. Supervisor

Coordinator dan pengawas serta mengecek hasil pekerjaan yang dilakukan room boy, p/a, laudry.

4. Room boy att

Adalah orang yang bertanggung jawab dalam hal pemeliharaan kebersihan, kelengkapan,dan kenyamanan kamar tamu selama berada dihotel .

5. P/A ( publick attendant)

Adalah orang yang bertanggung jawab terhadap kebersihan, kenyamanan area hotel seperti lobby, meeting room, toilet umum, swimming pool, dan sebagainya.

6. Order Taker

Adalah orang yang mengurus administrasi operasional dihousekeeping dan bertanggung jawab terhadap pengorderan, penanganan telpon yang masuk baik dari tamu maupun dari luar untuk housekeeping.

7. Laundry Att

Adalah orang yang bertanggung jawab atas cucian, baik cucian tamu maupun uniform karyawan serta property hotel.

BAB V

HASIL DAN PEMBAHASAN

A. Kebijakan Akuntansi Pada Quality Plaza Hotel

Dalam menjalankan bisnis suatu hotel tidak berbeda dengan perusahaan lainnya dalam hal pengelolaan keuangannya.Pengelolaan keuangan yang baik akan menunjang keberhasilan usaha, sebaliknya tanpa pengelolaan keuangan yang baik, maka usaha beresiko mengalami kegagalan. Salah satu kegiatan yang perlu dilakukan adalah perlunya analisis terhadap laporan keuangan dan operasional. Analisis keuangan yang terkait dengan operasional bertujuan untuk menyajikan informasi secara berstruktur mengenai keadaan keuangan perusahaan.

Dimana untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat kesehatan perusahaan. Analisis keuangan yang terkait dengan operasional dapat menggunakan alat analisis berupa laporan keuangan dan laporan opersional harian.:

1) Laporan keuangan ini terdiri dari 2 yaitu: Nerca dan Laba rugi.

2) Laporan operasional harian

Laporan ini khususnya menyajikan tingkat penjualan dan statistic dari dua departemen mayor yaitu : Room dan Food and Beverage. Karena disajikan setiap hari, maka manajemen dapat segera mengetahui tingkat pencapaian rencana dan target usaha setiap hari.

49

Telah dikemukakan bahwa peneltian ini diarahkan untuk mengetahui konstribusi laba housekeeping terhadap laporan keuangan Hotel Quality Plaza Makassar yang mana dalam penyusunan laporan keuangan menggunakan sistem USAH (Uniform Standard Account for Hotel). Dengan demikian, maka perlu disusun laporan laba rugi departemen kamar. Struktur laporan laba rugi departemen kamar mengandung tiga kelompok utama, yaitu: Pendapatan kamar (Revenue), Biaya Operasional (Operational Expenses) dan Laba (Rugi) Departemen (Departemen Income).

Dalam hal departemen kamar, pendapatan yang dimaksud bersumber dari penjualan jasa kamar-kamar hotel setelah dipisahkan dengan service dan tax. Pengeluaran departemen atau biaya operasional kamar pada laporan keuangan Quality Plaza Hotel dikelompokkan dalam dua bagian, yaitu:

1) Provision for Operating Equipment, yakni biaya yang dialokasikan pada penggunaan berbagai peralatan untuk mendukung operasional kamar- kamar hotel.

2) Operational Other Expenses,yakni biaya-biaya operasional di luar pengeluaran untuk biaya peralatan.

B. Penentuan Tarif Berdasarkan Tipe Kamar

Quality Plaza Hotel mempunyai beberapa tipe kamar, yang mana tiap tipe kamar, maka beda pula tarifnya. Fasilitas kamar yang

disediakan adalah sebanyak 86 kamar. Jenis kamar dan tarif perkamar (publish rate) yang berlaku pada tahun 2016 disajikan pada tabel berikut:

Tabel 5.1.

Jenis dan Tarif per kamar 2016

Jenis Kamar Jumlah Tarif per hari

1. Standar Room 10 unit Rp550.000,-

2. Superior Room 41 unit Rp600.000,-

3. Deluxe Room 30 unit Rp650.000,-

4. Executive Suite 5 unit Rp1.750.000,-

5. Phinisi Suite 5 unit Rp2.000.000,-

Sumber: Quality Plaza Makassar

Keterangan: tarif sudah termasuk service charge dan pajak (total 21%)

Berdasarkan jumlahkamar yang tersedia, maka dalam satu bulan, maka kamar yang tersedia untuk ditawarkan sebanyak 30x86unit = 2.580 kamar, atau 31x 86 unit= 2.666 kamar.

Fasilitas kamar yang disediakan, antara lain AC yang dapat dikontrol sendiri, telepon, televisi dengan banyak program, akses internet tanpa kabel (Wi-fi), Personal safety desposit box (kamar tertentu), faslitas pembuatan minuman kopi dan teh, minibar, hair dryer, cold and hot water.

Perbedaan antar jenis kamar, selain luasnya, secara rinci disajikan pada tabel berikut ini: