18 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang di implementasikan dalam penelitian adalah asosiatif. Pada penelitian ini, peneliti menggunakan penelitian asosiatif untuk menganalisis pengaruh antara current ratio, ukuran perusahaan, dan kepemilikan manajerial terhadap pengungkapan corporate social responsibility.

B. Populasi dan Teknik Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI) kecuali sektor keuangan selama tahun 2017- 2019. Sampel diambil dengan menggunakan teknik purposive sampling, yaitu metode penetapan sampel dengan berdasarkan pada kriteria-kriteria tertentu (Ulum & Juanda, 2018). Adapun kriteria yang digunakan untuk pengambilan sampel yaitu :

1. Perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2017-2019

2. Perusahaan non jasa keuangan pada tahun 2017-2019. Artinya, perusahaan yang menjadi sampel penelitian merupakan sektor selain jasa keuangan selama periode 2017-2019

3. Perusahaan yang mengeluarkan laporan tahunan pada tahun 2017-2019.

Artinya, perusahaan yang menjadi sampel dalam penelitian harus menerbitkan annual report selama 3 tahun berturut-turut pada tahun 2017- 2019.

4. Perusahaan yang menerbitkan sustainabilty report pada tahun 2017-2019.

Perusahaan yang menjadi sampel dalam penelitian harus menerbitkan sustainability report selama 3 tahun berturut-turut pada tahun 2017-2019 5. Perusahaan yang memiliki data kepemilikan manajeral pada tahun 2017-

2019. Artinya, perusahaan yang menjadi sampel dalam penelitian harus memiliki data kepemilikan manajerial selama 3 tahun berturut-turut pada tahun 2017-2019.

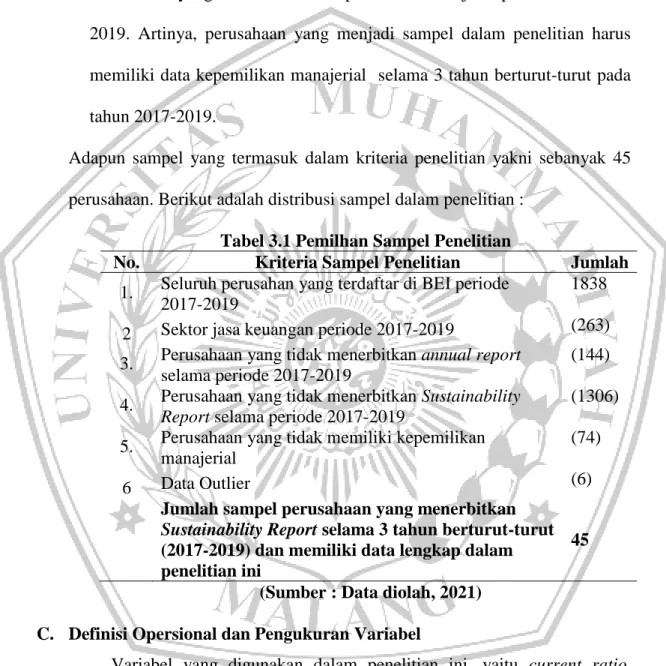

Adapun sampel yang termasuk dalam kriteria penelitian yakni sebanyak 45 perusahaan. Berikut adalah distribusi sampel dalam penelitian :

Tabel 3.1 Pemilhan Sampel Penelitian

No. Kriteria Sampel Penelitian Jumlah

1. Seluruh perusahan yang terdaftar di BEI periode 2017-2019

1838 2 Sektor jasa keuangan periode 2017-2019 (263) 3. Perusahaan yang tidak menerbitkan annual report

selama periode 2017-2019

(144) 4. Perusahaan yang tidak menerbitkan Sustainability

Report selama periode 2017-2019

(1306) 5. Perusahaan yang tidak memiliki kepemilikan

manajerial

(74)

6 Data Outlier (6)

Jumlah sampel perusahaan yang menerbitkan Sustainability Report selama 3 tahun berturut-turut (2017-2019) dan memiliki data lengkap dalam penelitian ini

45

(Sumber : Data diolah, 2021) C. Definisi Opersional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini, yaitu current ratio, ukuran perusahaan, kepemilikan manajerial, dan pengungkapan corporate social responsibility. Maka definisi dari setiap variabel dan pengukurannya adalah :

1. Variabel Independen

Variabel independen yang digunakan dalam penelitian, sebagai berikut : a. Current Ratio

Menurut Munawir (2007), current ratio adalah perbandingan antara jumlah aktiva lancar dengan hutang lancar yang menunjukkan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang) ada sekian kalinya hutang jangka pendek. Current ratio beroperasi menggunakan pengukuran menurut (Kasmir, 2016), yaitu :

Pengukuran current ratio berupa current assets dibagi dengan current liabilities digunakan dalam penelitian ini, karena semakin tinggi perbandingan current assets dengan current liabilities maka semakin tinggi pula kemampuan perusahaan utuk menutupi kewajiban jangka panjang. Rasio lancar akan lebih baik jika berada diatas 1 atau 100%

(Harahap, 2008).

b. Ukuran Perusahaan

Menurut Ariandy & Aisyah (2019), ukuran perusahaan adalah besar kecilnya perusahaan yang dapat diukur dengan total aset / besar harta perusahaan dengan menggunakan perhitungan nilai logaritma natural total aset. Perhitungan yang digunakan sebagai berikut :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Ukuran Perusahaan = Logaritma Natural (Total Aset)

Pada variabel ukuran perusahaan, menggunakan total aset karena besar kecilnya sebuah perusahaan dapat diukur dengan menggunakan total aset / total aset yang dimiliki oleh sebuah perusahaan

c. Kepemilikan Manajerial

Menurut Rizqia dkk., (2013), menyatakan bahwa kepemilikan manajerial adalah jumlah kepemilikan saham yang dimiliki oleh pihak manajemen dari jumlah saham yang beredar.

2. Variabel Dependen

a. Pengungkapan Corporate Social Responsibility

Indeks pengungkapan CSR didapat dengan membagi jumlah item CSR yang diungkapkan dengan total item pengungkapan menurut GRI-G4 (Shoimah & Aryani, 2019).

Pengukuran pengungkapan corporate social responsibility berpedoman pada Global Reporting Initiative (GRI) versi G4, karena merupakan dasar bagi perusahaan untuk melaporkan tanggungjawab sosial dalam ekonomi, lingkungan, dan sosial.

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder. Jenis data pada penelitian ini yaitu data kuantitatif yang dilakukan dengan menggunakan data pada tahun 2017-2019, berupa laporan tahunan

Kepemilikan Manajerial = Jumlah Saham Manajemen Jumlah Saham Beredar

𝐶𝑜𝑟𝑝𝑜𝑟𝑎𝑡𝑒 𝑆𝑜𝑐𝑖𝑎𝑙 𝐷𝑖𝑠𝑐𝑙𝑜𝑠𝑢𝑟𝑒 𝐼𝑛𝑑𝑒𝑥 = Jumlah Item Diungkapkan 91 Item

yang didapat dari website Bursa Efek Indonesia (BEI), dan sustainability report didapat dari website perusahaan terkait.

E. Teknik Pengumpulan Data

Teknik perolehan data yang dilakukan dalam penelitian ini adalah teknik dokumentasi. Teknik dokumentasi digunakan untuk memperoleh data yang sudah jadi atau sudah diolah oleh orang lain (Ulum & Juanda, 2018).

Seperti hal nya laporan tahunan dan sustainability report yang sudah ada di website Bursa Efek Indoneisa (BEI) dan berbagai literatur.

F. Teknik Analisis Data 1. Analisis Deskriptif

Analisis statistika deskriptif berisi informasi mengenai karakteristik data penelitian berupa nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi.

2. Estimasi Regresi data panel

Regresi data panel merupakan gabungan antara runtut waktu (time series) dan data silang (cross section) terdiri atas beberapa objek dalam suatu periode waktu tertentu. Pada model regresi data panel, terdapat 3 jenis model yang dapat digunakan untuk melakukan analisis, yaitu common-effects model, fixed-effect model, dan random-effect model.

Ketiga model tersebut nantinya akan dipilih salah satu model yang terbaik untuk melakukan uji hipotesis.

a) Common-Effects Model (CEM)

Common-Effect Model, memperlakukan semua individu seakan- akan sama, dengan kata lain tidak membeda-bedakan karakteristik antar

individu yang terlihat dari nilai intersepnya yang sama untuk semua individu. Model ini menggunakan gabungan observasi waktu dan individu tanpa memperhatikan perbedaan karakteristik individu, serta menggunakan regresi OLS (Ordinary Least Square) seperti regresi pada umumnya.

b) Fixed-Effect Model (FEM)

Model estimasi yang bisa digunakan pada model regresi data panel adalah fixed effect model atau sering disebut sebagai Least Square Dummy Variable (LSDV). Disebut fixed-effect karena setiap individu dalam model memiliki intersep yang tidak berubah meskipun intersep antar individu berbeda.

c) Random-Effect Model (REM)

Random Effect Model menggunakan pendekatan error term yang digunakan untuk mengetahui hubungan antara lintas individu dan lintas tahun, juga untuk menyempurnakan Fixed Effect Model (FEM) yang sebelumnya dapat mengurangi banyaknya degree of freedom sehingga mengurangi efisiensi parameter yang diestimasi.

3. Pemilihan Model Regresi Data Panel

Pada pemilihan model regresi data panel, terdapat 2 tahap. Pertama, adalah uji chow untuk memilih antara common effect model atau fixed effect model. Tahap kedua, terdapat 2 pilihan, yaitu uji hausman atau uji lagrange multiplier. Uji hausman dilakukan jika pada uji chow terpilih

fixed effect model, sedangkan uji lagrange multiplier dilakukan jika pada uji chow terpilih common effect model.

a) Uji Chow

Uji chow digunakan untuk memilih model regresi data panel yang terbaik, antara common effect model atau fixed-effect model. Adapun ketentuan yang berlaku, yaitu taraf signifikansi sebesar 0,05. Hipotesis untuk melakukan pengujian ini adalah :

H0 : Probabilitas > taraf signifikansi (0,05) maka model yang terpilih adalah Common Effect Model

H1 : Probabilitas < taraf signifikansi (0,05) maka model yang terpilih adalah Fixed Effect Model

Jika uji chow dilakukan dan didapati hasil fixed effect model, maka penelitian dapat dilanjutkan dengan melakukan uji hausman. Akan tetapi, jika hasil yang di dapati common effect model, maka dilanjutkan dengan melakukan uji lagrange multiplier.

b) Uji Hausman

Uji hausman, perlu dilakukan jika hasil dari uji chow adalah fixed effect model. Tujuan dari uji hausman, yaitu untuk memilih model regresi data panel antara fixed effect model atau random effect model. Adapun ketentuan yang berlaku, yaitu taraf signifikansi sebesar 0,05. Hipotesis yang digunakan dalam uji hausman adalah sebagai berikut :

H0 : Probabilitas < taraf signifikansi (0,05) maka model yang terpilih adalah Fixed Effect Model

H1 : Probabilitas > taraf signifikansi (0,05) maka model yang terpilih adalah Random Effect Model

c) Uji Lagrange Multiplier

Uji lagrange multiplier, perlu dilakukan jika hasil dari uji chow adalah common effect model. Tujuan dari uji lagrange multiplier digunakan untuk memilih antara common effect model atau random effect model (Widarjono, 2007). Adapun ketentuan yang berlaku, yaitu taraf signifikansi sebesar 0,05. Hipotesis yang digunakan dalam uji hausman adalah sebagai berikut :

H0 : Probabilitas < taraf signifikansi (0,05) maka model yang terpilih adalah Common Effect Model

H1 : Probabilitas > taraf signifikansi (0,05) maka model yang terpilih adalah Random Effect Model

4. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat.

Apabila nilai R2 semakin mendekati 1, maka tepat kemampuan variabel independen memberikan hampir semua informasi yang dibutuhkan untuk mendeteksi varabel dependen. Sebaliknya, jika nilai R2 semakin mendekati 0, maka tidak ada kecocokan pendekatan.

5. Uji Hipotesis

Pada uji hipotesis, dilakukan dengan menggunakan uji F dan uji t parsial.

a) Uji Parsial (Uji Statistik t)

Uji statistik t digunakan untuk mengetahui pengaruh variabel independen secara individual atau parsial terhadap variabel dependen dengan tingkat signifikansi 0,05 (α = 5%). Jika probabilitas < 0,05 maka H0 ditolak. Sedangkan, probabilitas > 0,05 maka H0 diterima.

b) Uji Simultan (Uji F)

Uji Simultan F digunakan dengan tujuan untuk mengetahui pengaruh secara simultan variabel independen terhadap variabel dependen secara simultan dengan tingkat signifikansi 0,05 (α = 5%). Jika probabilitas < 0,05 maka H0 ditolak. Sedangkan, probabilitas > 0,05 maka H0 diterima.

Berikut persamaan model penelitian:

Keterangan :

= Pengungkapan Corporate Social Responsibility α = Konstanta

= Koefisien regresi current ratio

= Current ratio

= Koefisiensi regresi ukuran perusahaan

= Ukuran perusahaan

= Koefisiensi regresi kepemilikan manajerial

= Kepemilikan Manajerial e = Standar error

𝑌𝑖𝑡 = α +𝛽 𝑋 𝑖𝑡 + 𝛽 𝑋 𝑖𝑡 + 𝛽 𝑋 𝑖𝑡 + e𝑖𝑡