No. Daftar FPEB : 313/UN40.7.D1/LT/2014

PENGARUH MANAJEMEN PIUTANG TERHADAP

PROFITABILITAS PADA PT PEGADAIAN (PERSERO)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Universitas pendidikan Indonesia

TAURISTA BASARA AGUNG PUTRI

1008930

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Oleh:

Taurista Basara Agung Putri 1008930

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Taurista Basara Agung Putri Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

ABSTRAK

Taurista Basara Agung Putri. 1008930. Pengaruh Manajemen Piutang

Terhadap Profitabilitas Pada PT. Pegadaian (Persero). di bawah bimbingan

Budhi Pamungkas Gautama, SE. M. Sc.

Hal terpenting yang menjadi masalah dalam penelitian ini adalah profitabilitas PT. Pegadaian (Persero) yang diukur dengan Net Profit Margin mengalami penurunan. Salah satu faktor yang mempengaruhi penurunan tersebut adalah manajemen piutang yang diukur dengan perputaran piutang. Tujuan penelitian ini adalah untuk mengetahui gambaran piutang dan profitabilitas, serta mengetahui pengaruh manajemen piutang terhadap profitabilitas.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Alat analisis yang digunakan adalah analisis regresi linier sederhana, uji asumsi klasik, koefisien korelasi product moment, koefisien determinasi dan uji hipotesis dengan uji t. data yang digunakan adalah data sekunder berupa laporan keuangan tahunan PT. Pegadaian (Persero) selama tahun 2007 sampai 2013.

Dari hasil analisis regresi didapatkan bahwa manajemen piutang yang diukur dengan perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas yang diukur menggunakan Net Profit Margin. Variabel manajemen piutang yang diukur dengan perputaran piutang dapat mempengaruhi nilai profitabilitas sebesar 0,5%, sedangkan sisanya sebesar 99,5% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Kata Kunci: Manajemen Piutang, Profitabilitas, Perputaran Piutang dan Net Profit

ABSTRACT

The Influace of Receivable Management to Profitability in PT. Pegadaian (Persero). Under the Guidance of Budhi Pamungkas Gautaman, SE. M. Sc.

The most important problem of this research is the profitabilitas of PT. Pegadaian (Persero) that measured by the Net Profit Margin (NPM) has decreased. One of the factors that affecting these decrease is receivable management that measured by account receivable turnover. The purpose of this research was to determine an overview of receivable management and profitability, as well to determine the effect of receivable towards profitability.

The method that used in this research is the descriptive and verification method. The analytical tools used are a simple linier regression analysis, the classical assumption test, the coefficient of product moment correlation, determination coefficient, and hypothectical test by T test. The data used in this research are secondary data from the annual report of PT Pegadaian (Persero) from 2007 until 2013.

The result of the regression analysis showed that receivable management that measured by the accounts receivable turnover hasn’t significant effect towards the probability that measured by the Net Profit Margin (NPM). Variable receivable manajemen that measured by accounts receivable turnover affect the profitability rate by 0,5%, while, 99,5% remaining is described by another variables that were not examined in this research.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada tahun 2013 Indonesia mengalami krisis keuangan nasional yang sangat mengkhawatirkan, salah satu permasalahan perekonomian Indonesia adalah inflasi yang semakin tinggi. Inflasi sendiri merupakan kenaikan harga secara bersamaan atau terus menerus dalam kurun waktu tertentu. Inflasi pada tahun 2013 menjadi yang paling bermasalah selama lima tahun ke belakang, pada bulan Agustus 2013 berdasarkan data dari Bank Indonesia inflasi Indonesia bahkan mencapai angka 8,79%. Hal ini tentunya berimbas pada kesejahteraan perekonomian masyarakat Indonesia sendiri. Angka pengangguran yang semakin tinggi, yang timbul karena permasalahan inflasi menyebabkan masyarakat mengalami keterpurukan dalam hal keuangan.

Masyarakat Indonesia merasakan dampak yang timbul dari masalah perekonomian Indonesia. Salah satu dampak tersebut adalah keterbatasan dana masyarakat untuk memenuhi kebutuhan modal. Hal ini tentunya menjadi sulit ketika masyarakat dihadapi dengan pengangguran yang semakin meningkat dan tentunya masalah ekonomi seperti ini, membuat kebutuhan akan modal di masyarakat semakin meningkat juga.

seperti ini peran lembaga keuangan sangat membantu masyarakat dalam mengatasi masalah permodalan mereka. Lembaga keuangan yang paling populer di kalangan masyarakat untuk membantu masalah pendanaan adalah lembaga keuangan bank.

Dilihat dari banyaknya jumlah nasabah dan outlet perbankan yang tersebar di seluruh Indonesia, dapat membuktikan bahwa bank memang merupakan lembaga keuangan yang banyak di pilih masyarakat untuk mengatasi masalah pendanaan mereka. Tapi kenyataannya, sebagaimana dikemukakan oleh Hadi (2003 : 47) :

Untuk memperoleh kredit/ pembiayaan di bank selain persyaratan yang rumit juga membutuhkan waktu yang lama untuk mencairkan dana, selain itu tidak semua orang bisa mendapat pinjaman dari bank jika tidak mempunyai jaminan yang memadai.

Oleh karena itu, dibutuhkan lembaga keuangan lain yang dapat mengatasi masalah pendanaan masyarakat dengan lebih cepat dan mudah.

Selain lembaga keuangan bank ada juga lembaga keuangan non bank yang dapat dipilih masyarakat.

Lembaga keuangan non bank tidak memiliki cara-cara penghimpunan dana yang selengkap bank. Secara umum, kegiatan utama lembaga keuangan non bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat. Satu hal yang perlu diingat di sini adalah bahwa lembaga keuangan non bank tidak menghimpun dana secara langsung dari masyarakat berupa simpanan seperti tabungan, giro, dan deposito. Lembaga keuangan non bank hanya menghimpun dana secara tidak langsung terutama melalui kertas berharga jangka menengah dan panjang, serta juga dalam bentuk pinjaman/kredit, dan penyertaan. (Sigit dan Totok, 2006 : 176).

tugasnya melayani kebutuhan keuangan masyarakat. Dari beberapa lembaga keuangan bank tersebut, ternyata yang mampu memberikan kemudahan dalam pemberian dana adalah pegadaian.

Pegadaian memiliki beberapa kelebihan dibandingkan dengan lembaga keuangan lain yang menyebabkan banyak masyarakat memilih Pegadaian sebagai solusi terbaik untuk mengatasi masalah keuangan mereka. Pegadaian sudah terkenal murah, mudah, aman dan tidak memberatkan, hal inilah yang menjadi keunggulan pegadaian bila dibandingkan dengan lembaga keuangan lainnya. Gadai diberikan kepada semua golongan nasabah, baik untuk kebutuhan konsumtif maupun kebutuhan produktif. Prosedur pengajuan agunan sangat mudah, menurut peraturan yang dikeluarkan oleh PT. Pegadaian (Persero) calon nasabah atau debitur hanya perlu membawa agunan berupa perhiasan emas dan barang berharga lainnya ke outlet pegadaian dengan minimal pinjaman sebesar 50 ribu dan maksimal 200 juta rupiah atau lebih. Proses pinjaman yang dilakukan cukup cepat yakni hanya butuh waktu 15 menit, sedangkan untuk jangka waktu pinjaman adalah empat bulan atau 120 hari dan dapat diperpanjang dengan cara membayar sewa modal saja atau mengangsur sebagian uang pinjaman. Setelah nasabah melengkapi prosedur pinjaman yang ditentukan PT. Pegadaian (Persero) maka nasabah sudah mampu menerima uang pinjaman dalam bentuk tunai.

masyarakat mengalami masalah keuangan, maka hal tersebut secara otomatis akan mempengaruhi minat nasabah untuk menggunakan jasa keuangan tersebut.

Untuk menilai kondisi keuangan di sebuah perusahaan diperlukan analisis

laporan keuangan. “Analisis laporan keuangan perusahaan pada dasarnya

merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan

di masa lalu, saat ini, dan kemungkinannya di masa depan.” (Lukman 1985 : 37).

Analisis laporan keuangan dilakukan dengan tujuan untuk menilai kinerja keuangan perusahaan dalam suatu periode. Untuk menilai kinerja keuangan di sebuah perusahaan dibutuhkan penilaian kinerja profitabilitas, solvabilitas, likuiditas,dan aktivitas. PT. Pegadaian yang memiliki jumlah penjualan yang tinggi seharusnya mampu mengoptimalkan kinerja keuangannya sehingga mampu mencapai laba yang optimal pula. Oleh karena itu, untuk melihat seberapa besar kemampuan perusahaan dalam menghasilkan laba maka pengukur kinerja keuangan yang paling tepat digunakan adalah profitabilitas.

Profitabilitas sangat penting bagi perusahaan, khususnya bagi pemegang saham. Jika profitabilitas di pegadaian baik, maka hal tersebut secara otomatis akan menarik minat para investor untuk ikut menanamkan modalnya. Selain itu, karena sebagian kepemilikan pegadaian adalah milik pemerintah maka tentunya pegadaian harus memiliki kinerja yang baik agar mampu memberikan kontribusi yang baik untuk negara.

Profitabilitas bagi perusahaan pada umumnya terdiri dari Biaya Operasional dan Pendapatan Operasional (BOPO), Net Profit Margin (NPM),

Gross Profit Margin, dan Return On Investment (ROI). Namun Untuk Menilai

Kemampuan perusahaan menghasilkan laba bersih dari kegiatan operasionalnya, maka yang digunakan adalah Net Profit margin. Dengan menggunakan rasio Net

Profit Margin, dapat dibandingkan kemampuan lembaga keuangan yang terdiri

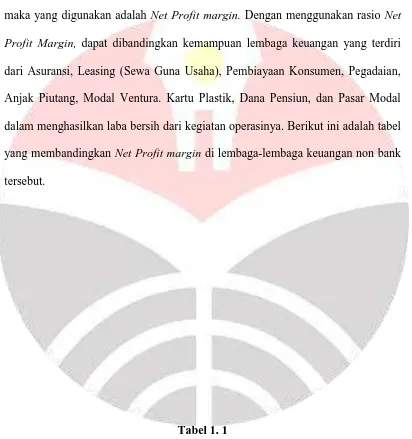

dari Asuransi, Leasing (Sewa Guna Usaha), Pembiayaan Konsumen, Pegadaian, Anjak Piutang, Modal Ventura. Kartu Plastik, Dana Pensiun, dan Pasar Modal dalam menghasilkan laba bersih dari kegiatan operasinya. Berikut ini adalah tabel yang membandingkan Net Profit margin di lembaga-lembaga keuangan non bank tersebut.

Tabel 1. 1

Perbandingan Profitabilitas Perusahaan Leasing, Asuransi, Danareksa, dan

Tahun Pegadaian Asuransi Leasing Dana Pensiun

2007 2.15 9.54 21.77 56.78

2008 1.86 4.41 23.81 10.03

2009 1.65 12.11 30.32 37.28

2010 1.89 11.8 26.69 44.25

2011 1.81 15.34 25.99 32.17

2012 1.87 13.06 22.95 43.6

Sumber: Annual report Perusahaan Pegadaian, Asuransi, Leasing, dan Dana

Reksa selama 2007-20012 (data diolah)

Sumber: Annual report Perusahaan Pegadaian, Asuransi, Leasing, dan Dana

Reksa selama 2007-20012 (data diolah)

Grafik 1. 1

Perbandingan Profitabilitas Perusahaan Leasing, Asuransi, Danareksa, dan

Pegadaian

Dari grafik di atas dapat dilihat gambaran perkembangan profitabilitas dari perusahaan asuransi, dana pensiun, leasing, dan pegadaian. Perusahaan asuransi,

leasing, dan dana pensiun-pensiun menggambarkan profitabilitas yang tinggi

dibandingkan pegadaian yang grafiknya paling rendah.

Masalah yang terjadi di Pegadaian tentunya menarik untuk diteliti lebih mendalam untuk mengetahui sebab dari permasalahan yang terjadi tersebut. Menurut Sigit dan Totok (2006:212),

PT. Pegadaian (Persero) sendiri merupakan satu-satunya badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan

0

Asuransi, Leasing, dan Dana Pensiun 2007-2012

lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai seperti yang dimaksud Kitab Undang-Undang Hukum Perdata Pasal 1150.

Pada kondisi perekonomian negara Indonesia yang sedang dalam krisis, Pegadaian menjadi lembaga keuangan alternatif yang banyak dipilih masyarakat untuk mengatasi masalah pendanaan mereka.

Ada dua hal yang menyebabkan pegadaian merupakan lembaga keuangan bukan bank. Satu, transaksi pembiayaan yang diberikan oleh pegadaian mirip dengan pinjaman melalui kredit bank (diatur secara terpisah atas dasar hukum gadai bukan dengan peraturan pinjam meminjam biasa), aturan gadai tersebut diatur oleh Kitab Undang-Undang Hukum Perdata Pasal 1150 yang menyebutkan

bahwa “gadai adalah hak yang diperoleh seorang yang mempunyai piutang atas

suatu barang bergerak”. Dua usaha pegadaian di Indonesia secara legal dimonopoli oleh satu badan usaha saja, yaitu PT. Pegadaian. (Persero) (Sigit & Totok 2006: 212). Jasa gadai sebenarnya tidak hanya disediakan oleh Pegadaian, lembaga keuangan lain yang melaksanakan jasa gadai adalah bank. Namun, terdapat perbedaan jasa gadai yang dimiliki bank dan produk gadai yang dimiliki oleh pegadaian. Jasa gadai yang dimiliki bank hanya menerima gadai berbentuk emas dan tidak menerima agunan berupa barang bergerak seperti barang elektronik, kendaraan dll. Sedangkan produk gadai yang dimiliki oleh pegadaian mampu menerima agunan berupa emas sekaligus barang bergerak lainnya.

pertumbuhan penjualan kreditnya bergerak fluktuatif. Pegadaian sering kali mengalami penjualan yang meningkat drastis pada kondisi-kondisi tertentu. Sebagai contoh, PT Pegadaian (Persero) memasuki tahun ajaran baru sekaligus menghadapi datangnya bulan suci Ramadhan, dan hari raya idul fitri, pegadaian diserbu oleh para nasabah. Nasabah yang datang ke pegadaian didominasi oleh pelaku Usaha Mikro Kecil Menengah (UMKM) yang bergerak di bidang industri dan jasa. Besaran jumlah pinjaman cukup bervariasi sesuai kebutuhan, berkisar di antara Rp20 juta sampai Rp70 juta, dengan obyek agunan dalam bentuk logam mulia (emas) dan barang-barang berharga bergerak lainnya. http://www.padangekspres.co.id/?news=berita&id=45077

Dari fenomena pegadaian yang mengalami peningkatan drastis pada saat-saat tertentu seperti di atas, dapat membuktikan bahwa memang pegadaian merupakan lembaga keuangan selain bank yang banyak dipercaya nasabah untuk mengatasi masalah pendanaan modal mereka. Selain itu, menurut fenomena tersebut dapat dilihat juga bahwa pegadaian merupakan lembaga keuangan non bank yang memiliki tingkat penjualan kredit yang tinggi sehingga pegadaian juga secara otomatis mampu mengoptimalkan laba usahanya.

melayani lebih dari 27 juta nasabah. Dari hasil operasional tersebut, Pegadaian memperoleh pendapatan usaha sebesar Rp7,7 triliun atau mencapai 95% dari target dan tumbuh 17%. Biaya usaha sebesar Rp5,3 triliun, yang berarti mencapai 89% dari target dan tumbuh 13% . Laba bersih yang berhasil dicapai sebesar Rp1,9 triliun, mencapai 114% dari target dan tumbuh 29%. Berdasarkan hasil kinerja tersebut, dari sisi tingkat kesehatan perusahaan, Pegadaian dapat meningkatkan kinerja keuangannya dengan kriteria Sehat

Sekali “AAA”. Sedangkan dari hasil pencapaian Key Performance Indicators

(KPI), Pegadaian termasuk dalam kategori Sehat “AAA”.

(http://www.pegadaian.co.id/pegadaian-gadai.php)

Sebelumnya telah dijelaskan bahwa untuk menilai kinerja keuangan perusahaan dalam menghasilkan laba, maka Profitabilitas dapat di gunakan sebagai alat ukurnya. Profitabilitas pegadaian dapat diukur menggunakan rasio Biaya Operasional dan Pendapatan Operasional (BOPO), Net Profit Margin (NPM), Gross Profit Margin (GPM), dan Return On Investment (ROI), namun apabila dibandingkan dengan keempat rasio tersebut, ternyata rasio yang mengalami masalah adalah Net Profit Margin (NPM). Perbandingan keempat pengukur profitabilitas pada PT. Pegadaian (Persero) selama tahun 2007 sampai 2012 tersebut dapat dilihat dari tabel berikut ini:

Tabel 1. 2

Perbandingan BOPO, NPM, ROA, dan ROI Pada PT. Pegadaian (Persero)

Nilai Perkembangan Nilai Perkembangan Nilai Perkembangan Nilai Perkembangan

2007 70,05% 0 2,09% 0 32,62% 0 6.6% 0

2008 69,81% -0.24% 1,86% -12,36% 33,85% 3,63% 5.8% -13.79%

2009 73,42% 3.61% 1,65% -12,72% 29,58% -14,43% 5.0% -16%

2010 71,17% -2.23% 1,89% 1,82% 31,73% 6,77% 5.8% 13.79%

2011 70,81% 0.36% 1,81% -4,42% 32,35% 1,9% 5.6% -3.57%

2012 68,18% -2.63% 1,87% 3,32% 34,92% 7,363% 6.5% 13.84%

2013 67,74% -0,64% 1,87% 0 35,23% 0,88% 5,7% -14,03

Sumber: Annual Report PT. Pegadaian (Persero)2007-2012 yang telah diolah

Dari tabel di atas dapat dibandingkan keempat pengukur profitabilitas pada PT. Pegadaian (Persero) selama tahun 2007 sampai 2013. Jika dilihat rasio biaya operasional dan pendapatan operasional mengalami perkembangan yang baik dilihat dari angkanya yang menurun, karena BOPO yang baik memiliki angka yang tidak terlalu tinggi. Menurut standar Bank Indonesia BOPO yang sehat memiliki angka di bawah 93,52%, maka BOPO pada PT. Pegadaian (Persero) selama tahun 2007 sampai 2013 dalam kondisi yang baik. Rasio Net Profit

Margin yang terlihat pada tabel mengalami perkembangan yang fluktuatif namun

cenderung menurun. Menurut Lukviarman (2006 :36), “rata-rata standar NPM

tahun ke tahunnya, karena angka GPM menunjukkan perkembangan yang meningkat dan melebihi standar rasio rata-rata industri secara keseluruhan yaitu 8,32%. Begitu juga dengan rasio ROI, dari tahun ke tahun rasio ROI dapat memperlihatkan perkembangan yang baik. Walaupun pada tahun 2013 ROI mengalami penurunan, namun angkanya masih berada di atas standar rasio rata-rata industri secara keseluruhan yaitu 24,90%.

Dari keempat pengukur profitabilitas tersebut, maka rasio yang mengalami masalah adalah rasio Net Profit Margin (NPM) . Net Profit Margin menurut

Kasmir (2008 : 235) “adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan net income atau laba bersih dari kegiatan

operasinya". Menurut Lukviarman (2006 :36), „NPM dapat dikatakan baik yaitu

apabila nilainya di atas 3,92, ini artinya apabila nilai NPM di suatu perusahaan

berada di bawah 3,92‟ maka dapat dikatakan bahwa NPM di perusahaan tersebut

dalam kondisi yang tidak baik dan juga dapat dikatakan bahwa kemampuan perusahaan untuk menghasilkan laba bersih dari kegiatan operasinya juga tidak baik.

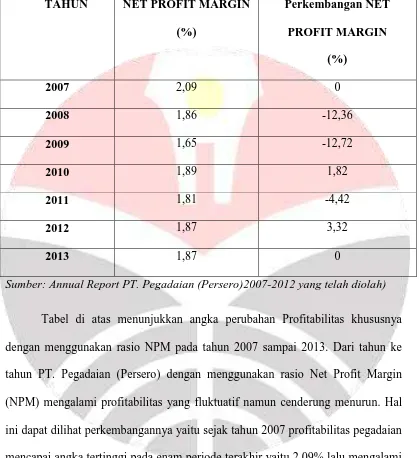

Tabel 1. 3

Net Profit Margin pada PT. Pegadaian (Persero)

TAHUN NET PROFIT MARGIN

Sumber: Annual Report PT. Pegadaian (Persero)2007-2012 yang telah diolah)

mencapai angka 1.89%, namun hal itu tidak bertahan lama karena pada tahun 2010 profitabilitas turun menjadi 1.81% dan tahun 2012 menjadi 1.87%, serta pada tahun 2013 nilai NPM pegadaian tetap sebesar 1,87, artinya pada satu tahun terakhir yaitu selama periode 2013 setiap Rp. 1 penjualan hanya mampu menghasilkan Rp. 0.018 laba setelah pajak.

Selisih profitabilitas yang ditunjukkan pada tabel menunjukkan selisih profitabilitas tahun ini dan tahun sebelumnya, artinya nilai ini menyatakan seberapa besar profitabilitas berkembang dari tahun ke tahun. Seperti contohnya pada tahun 2008 perkembangan profitabilitas menunjukkan angka -12,36, ini berarti pada tahun 2008 profitabilitas mengalami penurunan sebesar 12,36% dari tahun 2007.

Menurut Lukviarman (2006 :36) „NPM dapat dikatakan baik apabila lebih

dari 3,92 %‟. Jika dilihat pada tabel di atas, nilai NPM tahun 2007 sampai 2012

tidak pernah berada pada angka di atas 3,92%, yakni angka yang menjadi indikator bahwa NPM suatu perusahaan dapat dikatakan baik. Ini tentunya juga menjadi masalah, karena bila dilihat seluruh angka NPM yang ada semuanya berada di bawah3,92%, artinya NPM atau profitabilitas pada PT. Pegadaian (Persero) dalam kondisi yang tidak baik dan juga ini artinya kemampuan pegadaian untuk menghasilkan laba bersih dari kegiatan operasinya pun tidak baik.

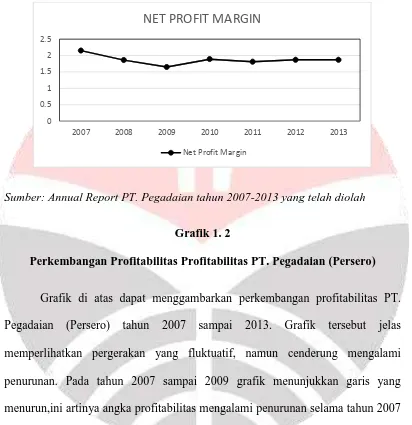

adalah grafik terkait perkembangan Profitabilitas pada PT. Pegadaian (Persero)tahun 2007 sampai 2013:

Sumber: Annual Report PT. Pegadaian tahun 2007-2013 yang telah diolah

Grafik 1. 2

Perkembangan Profitabilitas Profitabilitas PT. Pegadaian (Persero)

Grafik di atas dapat menggambarkan perkembangan profitabilitas PT. Pegadaian (Persero) tahun 2007 sampai 2013. Grafik tersebut jelas memperlihatkan pergerakan yang fluktuatif, namun cenderung mengalami penurunan. Pada tahun 2007 sampai 2009 grafik menunjukkan garis yang menurun,ini artinya angka profitabilitas mengalami penurunan selama tahun 2007 sampai 2013. Kemudian tahun 2010 grafik mengalami kenaikan yang artinya angka profitabilitas perusahaan menunjukkan angka yang meningkat, lalu tahun 2011 grafik turun kembali dan tahun 2012 grafik mengalami peningkatan, dan pada akhirnya pada tahun 2013 grafik mengalami kondisi tetap. Besarnya profitabilitas pada tahun 2012 angkanya tidak sebesar angka profitabilitas tahun

0 0.5 1 1.5 2 2.5

2007 2008 2009 2010 2011 2012 2013

NET PROFIT MARGIN

2007, hal ini menunjukkan bahwa profitabilitas PT. Pegadaian (Persero) mengalami masalah karena perkembangannya fluktuatif namun cenderung menurun.

Kemampuan PT. Pegadaian (Persero) untuk menghasilkan laba bersih dari kegiatan usaha gadai, di peroleh dari pemberian piutang berupa pinjaman kredit kepada nasabah saat ini dalam kondisi kurang baik. Piutang yang diberikan PT. Pegadaian (Persero) tersebut tentunya wajib dikelola dengan baik sehingga dapat memberikan keuntungan yang optimal bagi perusahaan.

Pengertian piutang sendiri menurut Kasmir (2008: 41) :

Merupakan tagihan perusahaan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahu. Penagihan piutang tersebut harus dikelola oleh perusahaan agar tidak mengganggu likuiditas perusahaan dan agar tidak menimbulkan over investment dalam perusahaan.

Oleh karena itu diperlukan manajemen piutang yang baik dalam sebuah perusahaan agar piutang tersebut dapat dikelola dengan efektif dan efisien.

Menurut Sutrisno, (2007:220) “efektivitas pengelolaan piutang dapat dinilai dengan menggunakan rasio tingkat perputaran piutang yang terjadi”. Ini artinya piutang dikatakan baik apabila perusahaan mampu mengelola perputaran piutang yang terjadi di perusahaan dengan baik. Maka, dalam penelitian ini manajemen piutang pada PT. Pegadaian (Persero) akan diukur menggunakan indikator perputaran piutang.

keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat.

Perputaran piutang menurut Kasmir (2008: 176) merupakan “rasi yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu

periode”. Peningkatan kredit menyebabkan perputaran piutang yang terjadi di PT.

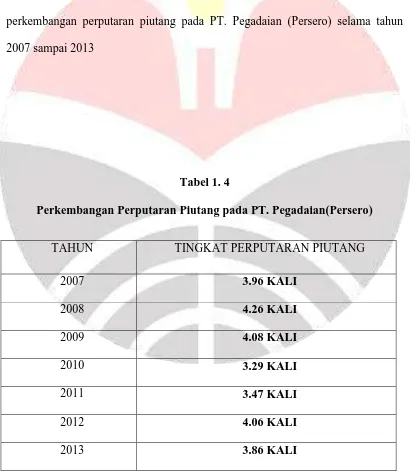

Pegadaian (Persero) cenderung mengalami peningkatan. Berikut ini adalah tabel perkembangan perputaran piutang pada PT. Pegadaian (Persero) selama tahun 2007 sampai 2013

Tabel 1. 4

Perkembangan Perputaran Piutang pada PT. Pegadaian(Persero)

TAHUN TINGKAT PERPUTARAN PIUTANG

2007 3.96 KALI

2008 4.26 KALI

2009 4.08 KALI

2010 3.29 KALI

2011 3.47 KALI

2012 4.06 KALI

Sumber: Laporan Keuangan PT. Pegadaian (Persero) tahun 2007-2013 yang

telah diolah

Dari data di atas terlihat bahwa perputaran piutang bergerak fluktuatif namun cenderung mengalami penurunan. Menurut Lukviarman (2006 :36)

„standar tingkat perputaran piutang adalah 7,2 kali per tahun‟, apabila tingkat

perputaran piutang berada di bawah 7,2 kali per tahun maka kemampuan perusahaan dalam mengumpulkan kembali piutangnya menjadi kas dalam kondisi yang tidak baik, sedangkan apabila tingkat perputaran piutang ada di atas angka 7,2 kali per tahun maka kemampuan perusahaan dalam memutarkan piutangnya kembali menjadi kas dalam kondisi yang baik.Ini artinya tingkat perputaran piutang di PT. Pegadaian (Persero) belum memenuhi standar tingkat perputaran piutang yang ada karena tingkat perputaran piutang di Pegadaian selama 2007 sampai 2013 angkanya selalu di bawah 7,2 kali per tahun, ini berarti kemampuan perusahaan untuk mengumpulkan kembali piutangnya untuk menjadi kas dalam kondisi yang tidak baik.

piutangnya kembali menjadi modal lalu menyalurkan kepada masyarakat sebanyak 3,86 kali atau sekitar setiap tiga bulan per tahun.

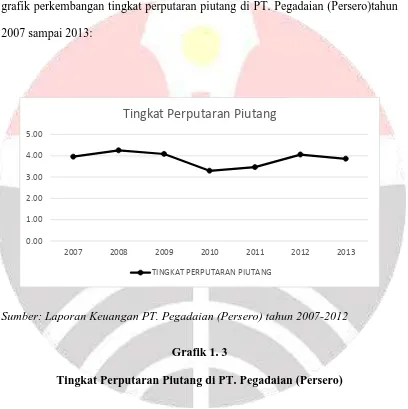

Penurunan perputaran Piutang menurut Sutrisno (2007:220) akan berdampak tidak baik terhadap pengelolaan piutang perusahaan. Berikut adalah grafik perkembangan tingkat perputaran piutang di PT. Pegadaian (Persero)tahun 2007 sampai 2013:

Sumber: Laporan Keuangan PT. Pegadaian (Persero) tahun 2007-2012

Grafik 1. 3

Tingkat Perputaran Piutang di PT. Pegadaian (Persero)

Dari grafik di atas dapat dilihat bahwa pergerakan tingkat perputaran piutang pada PT. Pegadaian (Persero) mengalami perkembangan yang fluktuatif namun cenderung menurun. Pada tahun 2007 ke tahun 2008 grafik mengalami peningkatan yang artinya angka perputaran piutang mengalami peningkatan pada

0.00 1.00 2.00 3.00 4.00 5.00

2007 2008 2009 2010 2011 2012 2013

Tingkat Perputaran Piutang

tahun 2008. Kemudian tahun 2008 sampai tahun 2010 grafik perputaran piutang pada PT. Pegadaian (Persero) mengalami penurunan yang artinya angka perputaran piutang mengalami penurunan dari tahun 2008 sampai 2010. Lalu berikutnya, dari tahun 2010 ke tahun 2012 perusahaan mampu meningkatkan perputaran piutangnya kembali. Namun pada akhirnya di tahun 2013 grafik perputaran piutang kembali mengalami penurunan. Titik grafik tertinggi dialami saat tahun 2008 yaitu ketika perputaran piutang berada pada angka 4,26 kali.

Apabila benar perusahaan tidak efektif dalam mengelola piutangnya dan menyebabkan profitabilitas di perusahaan menurun maka seharusnya perusahaan mencari strategi agar piutang dapat dikelola dengan baik sehingga perusahaan dapat mengoptimalkan profitabilitasnya. Jika masalah profitabilitas ini tidak ditangani sesegera mungkin maka tidak mustahil akan mengancam keselamatan perusahaan itu sendiri. Oleh karena itu saya tertarik untuk meneliti terkait hubungan antara profitabilitas dengan manajemen piutang dengan judul “Pengaruh Piutang Manajemen terhadap Profitabilitas Pada PT. Pegadaian

(Persero).

1.2.Identifikasi Masalah

nyatanya tidak membuat kinerja keuangan perusahaan untuk menghasilkan laba dalam keadaan yang baik juga, profitabilitas sebagai rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba ternyata mengalami masalah yang cukup mengkhawatirkan. Apabila profitabilitas pegadaian dibandingkan dengan lembaga keuangan non bank lain seperti asuransi, leasing, dan dana pensiun, ternyata profitabilitas pegadaian berada pada angka yang paling rendah.

Profitabilitas sendiri merupakan suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan (Kasmir, 2008: 196).

Masalah timbul karena nilai profitabilitas yang diukur menggunakan rasio Net Profit Margin (NPM) mengalami perkembangan fluktuatif namun cenderung mengalami penurunan selain itu masalah profitabilitas yang terjadi di pegadaian adalah angka profitabilitas yang tidak memenuhi angka standar NPM yang baik.

kondisi kurang baik. Piutang yang diberikan PT. Pegadaian (Persero) tersebut tentunya wajib dikelola dengan baik sehingga dapat memberikan keuntungan yang optimal bagi perusahaan. Oleh karena itu diperlukan manajemen piutang yang baik dalam sebuah perusahaan agar piutang tersebut dapat dikelola dengan efektif dan efisien.

Tingkat perputaran piutang merupakan rasi yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Hubungan tingkat perputaran piutang dengan profitabilitas menurut Sutrisno (2007:220)

menyatakan bahwa “Perputaran piutang merupakan ukuran efektivitas

pengelolaan piutang”. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya.

Riyanto (2001 : 90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang di mana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat.

1.3.Rumusan Masalah:

1. Bagaimana gambaran manajemen piutang di PT Pegadaian (Persero). 2. Bagaimana gambaran Profitabilitas di PT. Pegadaian (Persero).

3. Bagaimana pengaruh manajemen piutang terhadap Profitabilitas di PT Pegadaian (Persero).

1.4. Tujuan Penelitian

1. Untuk mengetahui bagaimana gambaran manajemen piutang di PT Pegadaian (Persero).

2. Untuk mengetahui bagaimana gambaran profitabilitas di PT. Pegadaian (Persero).

3. Untuk mengetahui pengaruh manajemen piutang terhadap Profitabilitas di PT Pegadaian (Persero).

1.5. Kegunaan Penelitian

1. Kegunaan Teoritis

(Persero) tentunya akan menambah ilmu terkait profitabilitas yang kebenarannya nanti akan dibuktikan.

Penelitian ini juga sangat membantu penulis untuk lebih mendalami teori terkait pengelolaan profitabilitas di sebuah perusahaan dan juga terkait pengelolaan piutang perusahaan, yang nantinya ilmu ini akan menjadi bekal pengetahuan bagi penulis sendiri.

2. Kegunaan Praktis

a. Bagi Penulis

Kegunaan praktis dari penelitian ini adalah pengalaman yang penulis dapat yang terkait hubungannya dengan profitabilitas dan piutang perusahaan. Hal ini dapat menjadi bekal pengalaman bagi penulis untuk kelak direalisasikan kembali di dunia usaha atau dunia kerja.

b. Bagi perusahaan

BAB III

OBJEK DAN METODE PENELITIAN

3.1.Objek Penelitian

Pengertian dari objek penelitian menurut Sugiyono (2009:13) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliabel tentang sesuatu hal (variabel tertentu)”.

Penelitian ini dilakukan untuk mengetahui pengaruh terhadap profitabilitas. Oleh karena itu, objek penelitian ini adalah manajemen piutang (X), sebagai variabel

Independen/bebas, sedangkan yang menjadi variabel Dependen/terikat adalah

profitabilitas (Y) yang diukur dengan Net profit margin. Kemudian yang menjadi subjek penelitian dalam penelitian ini adalah PT. Pegadaian (Persero) dari tahun 2007 sampai 2013.

3.2. Metode Penelitian dan Desain Penelitian

3.2.1. Metode Penelitian

Berdasarkan variabel yang diteliti, maka penelitian ini menggunakan metode deskriptif dan verifikatif. Pengertian metode deskriptif menurut Sugiyono (2009:11) menjelaskan bahwa:

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau menghubungkan dengan variabel yang lain”. Tujuan dari

penelitian deskripsi adalah membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat, mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki.

Dalam penelitian ini metode deskriptif digunakan untuk menggambarkan manajemen piutang dan menggambarkan profitabilitas pada PT. Pegadaian (Persero) selama tahun 2007 sampai 2013.

Sementara itu, metode verifikatif Penelitian verifikatif diterangkan oleh Menurut Sugiyono (2008:23) sebagai berikut:

“Mendeskripsikan masing-masing variabel dengan menggunakan data, berupa

3.2.2. Desain Penelitian

Desain penelitian merupakan rencana atau rancangan yang dibuat oleh peneliti sebagai ancar-ancar kegiatan yang akan dilaksanakan (Arkinto, 2006: 51). Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian yang telah dibuat.

Menurut Husein Umar (2003: 62) terdapat tiga jenis penelitian, yaitu:

1. Riset Eksploratif

Merupakan desain riset yang digunakan untuk mengetahui permasalahan dasar yang belum diketahui.

2. Riset Deskriptif

Merupakan desain riset yang digunakan yang digunakan untuk memberikan gambaran mengenai suatu hal.

3. Riset Kausal

Merupakan desain riset yang digunakan untuk menguji hubungan sebab akibat.

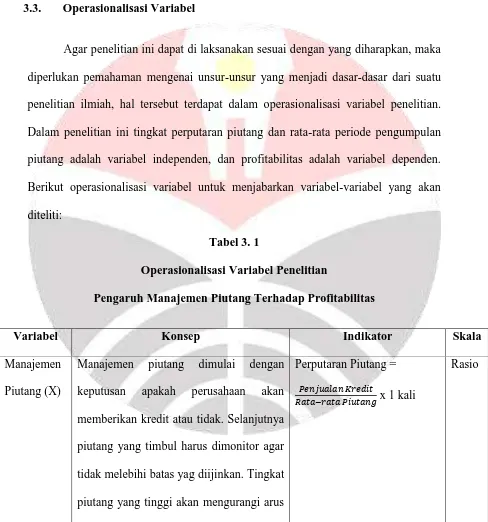

3.3. Operasionalisasi Variabel

Agar penelitian ini dapat di laksanakan sesuai dengan yang diharapkan, maka diperlukan pemahaman mengenai unsur-unsur yang menjadi dasar-dasar dari suatu penelitian ilmiah, hal tersebut terdapat dalam operasionalisasi variabel penelitian. Dalam penelitian ini tingkat perputaran piutang dan rata-rata periode pengumpulan piutang adalah variabel independen, dan profitabilitas adalah variabel dependen. Berikut operasionalisasi variabel untuk menjabarkan variabel-variabel yang akan diteliti:

Tabel 3. 1

Operasionalisasi Variabel Penelitian

Pengaruh Manajemen Piutang Terhadap Profitabilitas

Variabel Konsep Indikator Skala

Manajemen Piutang (X)

Manajemen piutang dimulai dengan keputusan apakah perusahaan akan memberikan kredit atau tidak. Selanjutnya piutang yang timbul harus dimonitor agar tidak melebihi batas yag diijinkan. Tingkat piutang yang tinggi akan mengurangi arus

Perputaran Piutang =

x 1 kali

kas dan piutang tak tertagih akan mengurangi keuntungan dari penjualan. Oleh karena itu manajemen piutang yang efektif mempengaruhi keuntungan dan risiko perusahaan. Sumber: Lukas (2008

:395)

Profitabilitas (Y)

Profitabilitas adalah pengukur untuk menilai kemampuan perusahaan dalam mencapai keuntungan. Rasio ini juga menunjukkan tingkat efektivitas manajemen suatu perusahaan. hal ini ditunjukan oleh laba yang dihasilkan dari pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan. Sumber: Kasmir

(2008 : 196)

Net Profit Margin (NPM) =

x 100%

Rasio

3.4. Jenis, Sumber, dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data penelitian berupa angka-angka dan analisis menggunakan statistik ( Sugiyono, 2012:4). Data kuantitatif yang digunakan dalam penelitian ini adalah laporan keuangan tahunan PT. Pegadaian (Persero) yang di publikasi.

Sumber yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari data yang telah diteliti dan dikumpulkan oleh pihak lain yang berkaitan dengan masalah penelitian. Data sekunder diperoleh melalui studi kepustakaan. Sifat dan nilai dari data sekunder harus dievaluasi terlebih dahulu sebelum data tersebut dipergunakan untuk pengambilan keputusan (Danang, 2013 : 10)

Data Sekunder yang diambil yaitu berasal dari situs PT. Pegadaian. Adapun data sekunder dalam penelitian ini didapat dari laporan tahunan perusahaan melalui www.pegadaian.co.id. Data sekunder tersebut digunakan untuk mencari tahu data

mengenai manajemen piutang,dan profitabilitas PT. Pegadaian (Persero) tahun 2007 sampai 2013.

3.4.2. Teknik Pengumpulan Data

pada situs-situs yang berkaitan dengan penelitian ini. Pada penelitian ini data yang digunakan adalah laporan keuangan PT. Pegadaian (Persero) tahun 2007 sampai 2013. Pengumpulan data diperoleh melalui pengumpulan data sekunder yang diperoleh dari website resmi PT. Pegadaian (Persero)www.pegadaian.co.id.

3.5. Populasi, Sampel dan Teknik Penarikan Sampel

3.5.1. Populasi

Menurut Sugiyono (2012 : 80) Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang memiliki kualitas dan karakteristik dan kemudian ditarik kesimpulannya.

Berdasarkan penelitian di atas, maka yang menjadi populasi pada penelitian ini adalah laporan keuangan PT. Pegadaian (Persero).

3.5.2. Sampel dan Teknik Penarikan Sampel

Menurut Sugiyono (2012 : 81) Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi.

3.6. Rancangan Analisis Data dan Uji Hipotesis

3.6.1. Rancangan Analisis Data

Tahapan yang dilakukan setelah data terkumpul, maka selanjutnya adalah melakukan pengolahan dan menerapkan data sesuai dengan pendekatan penelitian. Dari hasil tersebut nantinya dapat dilihat pengaruh antara piutang (X) dengan indikator perputaran piutang terhadap profitabilitas dengan indikator net profit

margin (Y) . Analisis data dalam penelitian ini menggunakan statistik deskriptif,

yaitu teknik statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi. Setelah memperoleh data, selanjutnya adalah mengolah dan menafsirkan data sehingga hasil tersebut dapat dilihat apakah variabel (X) yaitu piutang yang diukur menggunakan indikator perputaran piutang berpengaruh terhadap profitabilitas dengan indikator NPM (Y).Analisis yang digunakan dalam penelitian ini adalah :

Mengumpulkan data Laporan keuangan tahunan pada PT. Pegadaian (PESERO) selama tahun 2007 sampai 2013.

Menghitung dan mengolah data dari laporan keuangan pada PT. Pegadaian (PESERO) selama tahun 2007 sampai 2013.

Menganalisis data dari laporan keuangan pada PT. Pegadaian (PESERO) selama tahun 2007 sampai 2013.

Menyusun kembali data yang diperoleh dalam bentuk tabel dan menyajikan dalam bentuk grafik.

Analisis deskriptif manajemen piutang perusahaan dengan menggunakan indikator perputaran piutang

Analisis deskriptif profitabilitas perusahaan dengan menggunakan indikator

Net Profit Margin

Analisis statistik untuk mengetahui pengaruh manajemen piutang terhadap profitabilitas pada PT. Pegadaian (PESERO) selama tahun 2007 sampai 2013.

3.6.2. Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran mengenai kondisi variabel penelitian, baik berupa tabel, grafik serta deskripsi variabel tersebut. Analisis deskriptif dari masing-masing variabel dalam penelitian ini dapat dilihat pada penjelasan di bawah ini:

1. Analisis manajemen Piutang

timbul harus dimonitor agar tidak melebihi batas yag diijinkan. Tingkat piutang yang tinggi akan mengurangi arus kas dan piutang tak tertagih akan mengurangi keuntungan dari penjualan. Oleh karena itu manajemen piutang yang efektif mempengaruhi keuntungan dan risiko perusahaan. Dalam penelitian ini variabel piutang diukur menggunakan indikator perputaran piutang

Perputaran piutang merupakan rasi yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya jika rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisis lebih lanjut, mungkin ini disebabkan karena adanya perubahan dalam kebijakan pemberian kredit. Perputaran piutang menurutnya dapat dihitung degan rumus sebagai berikut:

Perputaran Piutang = Total Penjualan Kredit x 1 Kali = ... Kali Rata-rata Piutang

2. Analisis Deskriptif Profitabilitas

Profitabilitas menggambarkan efektivitas suatu perusahaan dalam menghasilkan laba melalui sumber daya yang dimilikinya. Profitabilitas dapat dilihat menggunakan rasio net profit margin.

Net profit margin merupakan rasio yang menunjukkan kemampuan

operasinya. Semakin tinggi nilai net profit margin maka kemampuan perusahaan untuk menghasilkan laba bersih dari kegiatan operasinya semakin baik. Analisis data mengenai deskripsi profitabilitas dapat dihitung menggunakan rumus: Analisis Statistik

3.6.3. Analisis Statistik

3.6.3.1. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar memperoleh hasil regresi yang bisa dipertanggungjawabkan dan mempunyai hasil yang tidak biasa. Uji Asumsi Klasik dalam penelitian ini menggunakan uji Normalitas. Uji Normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas atau variabel terikat kedua-duanya mempunyai distribusi normal atau tidak. Uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov satu arah. Apabila nilai Z statistiknya tidak signifikan maka suatu data disimpulkan terdistribusi secara normal. Uji Kolmogorov Smirnov dipilih dalam penelitian ini karena uji ini dapat secara langsung menyimpulkan apakah data yang ada terdistribusi normal secara statistik atau tidak. Sementara uji normalitas data yang lain seperti dari statistika deskriptif dirasa tidak efisien karena memerlukan kesimpulan tambahan (Ghozali, 2004).

Net Profit Margin (NPM) =

3.6.3.2. Koefisien Determinasi

Analisis koefisien Determinasi (KD) digunakan untuk menunjukkan berapa besarnya pengaruh variabel independen terhadap variabel dependen. Sehingga untuk mengetahui besarnya manajemen piutang terhadap profitabilitas dapat dilakukan dengan menggunakan rumus:

Di mana:

Kd = nilai koefisien determinas r = nilai koefisien korelasi 3.6.3.3. Analisis Regresi Sederhana

Analisis regresi linier sederhana adalah salah satu alat analisis yang digunakan untuk mengukur pengaruh antara satu variabel predictor (variabel bebas) terhadap variabel terikat. Bentuk umum persamaan regresi linier sederhana adalah sebagai berikut:

Keterangan:

Y = Profitabilitas (NPM) α = Konstanta

b = Koefisien arah regresi

X = Manajemen Piutang (Perputaran Piutang) Kd= �2 x

Langkah-langkah dalam mengetahui analisis regresi linier sederhana adalah sebagai berikut:

1. Mencari harga-harga yang akan digunakan dalam menghitung koefisien a dan b, yaitu: ∑X, ∑Y, ∑XY, ∑ 2, ∑ 2

2. Mencari koefisien regresi a dan b dengan rumus sebagai berikut:

Ridwan dan Sunarto (2007: 97) Keterangan:

α = Harga Y dan X bila = 0 (harga konstanta) b = koefisien harga regresi

X = Subjek pada variabel independen (variabel bebas) yang mempunyai nilai tertentu Y = Subjek pada variabel dependen (variabel terikat) yang mempunyai nilai tertentu. n = ukuran sampel atau jumlah sampel data

3.6.4. Rancangan Uji Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh secara simultan variabel independen mempengaruhi variabel dependen. Di mana hipotesis nol (H0) yaitu hipotesis tentang tidak adanya pengaruh,

α

=

∑Y ∑ 2 ∑ ∑�∑ 2 ∑ 2

b =

� ∑ ∑ ∑umumnya diformulasikan untuk ditolak. Sedangkan hipotesis alternatif (H1) merupakan hipotesis yang diajukan peneliti dalam penelitian ini. Masing-masing hipotesis tersebut dijabarkan sebagai berikut:

H0 : β0 = β = 0, artinya tidak terdapat pengaruh antara manajemen piutang,

terhadap variabel dependen yaitu profitabilitas.

H1: β0 ≠ β ≠ 0, artinya terdapat pengaruh antara manajemen piutang, terhadap variabel dependen yaitu profitabilitas.

3.6.4.1.Uji Parsial (t-test)

Uji t(t-test) digunakan untuk menguji hipotesis secara parsial guna menunjukkan pengaruh tiap variabel independen secara individu terhadap variabel dependen. Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Dalam hal ini, variabel independennya yaitu tingkat manajemen piutang. Sedangkan variabel dependennya yaitu profitabilitas. Berikut ini adalah rumus menghitung uji t (t-test):

Thitung √ 2

√ 2

Sedangkan, kriteria pengambilan keputusan dari hasil perhitungan uji t (test) adalah sebagai berikut:

a. H0 ditolak jika p-value < 0,05 dan thitung > ttabel b. H0 diterima jika p-value > 0,05 dan thitung < ttabel

Kriteria pengambilan keputusan untuk hipotesis dilakukan pada taraf kesalahan