No: 522/UN40.7.D1/LT/2013

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PEMBIAYAAN MUDHARABAH TERHADAP

PENDAPATAN (Suatu Kasus pada BMT “X”)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh :

NOVIA ENDAH SAPUTRI

NIM. 0907204

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

No: 522/UN40.7.D1/LT/2013

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Pembiayaan Mudharabah Terhadap

Pendapatan

(Suatu Kasus pada BMT “X”)

Oleh

Novia Endah Saputri

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

Novia Endah Saputri Universitas Pendidikan Indonesia

No: 522/UN40.7.D1/LT/2013

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin dari penulis.

LEMBAR PENGESAHAN

PENGARUH PEMBIAYAAN MUDHARABAH TERHADAP PENDAPATAN

(Suatu Kasus pada BMT “X”)

SKRIPSI Oleh:

Novia Endah Saputri 0907204

Telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Dr. Budi S. Purnomo, SE.,MM.,M.Si Dr. Arim, SE.,M.Si.,Ak NIP. 19690108 200604 1 001 NIP. 19690327 200112 1 002

No: 522/UN40.7.D1/LT/2013

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dr. H. Nono Supriatna, M.Si

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH ABSTRAK

ABSTRACT

KATA PENGANTAR i

UCAPAN TERIMA KASIH ii

DAFTAR ISI iv

DAFTAR GAMBAR ix

DAFTAR TABEL x

BAB I PENDAHULUAN 1

1.1 Latar Belakang Penelitian...1

1.2 Rumusan Masalah...10

1.3 Maksud dan Tujuan...11

1.3.1 Maksud Penelitian...11

1.3.2 Tujuan Penelitian...11

1.4 Kegunaan Penelitian...12

1.4.1 Kegunaan Praktis...12

1.4.2 Kegunaan Teortis...12

v

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1 Baitul Maal Wat Tamwil (BMT)...13

2.1.1 Pengertian BMT...13

2.1.2 Visi dan Misi BMT...13

2.1.3 Tujuan BMT...14

2.1.4 Asas dan Landasan BMT...15

2.1.5 Prinsip Utama BMT...15

2.1.6 Fungsi BMT...16

2.1.7 Konsep Operasional BMT...17

2.1.7.1 Penghimpunan Dana...18

2.1.7.2 Penyaluran Dana...22

2.1.7.3 Produk dan Jasa Lain Baitul Tamwil...25

2.2 Pembiayaan...26

2.2.1 Pengertian Pembiayaan...26

2.2.2 Tujuan dan Aspek Penting dalam Pembiayaan...26

2.2.3 Jenis-Jenis Pembiayaan...28

2.2.4 Prinsip-Prinsip Pembiayaan...28

2.2.5 Pembiayaan Mudharabah...31

2.2.5.1 Pengertian Mudharabah...31

2.2.5.2 Rukun dan Ketentuan Syariah Mudharbah...35

vi

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.2.5.4 Manfaat Mudharabah...38

2.2.5.5 Bagi Hasil Mudharabah...38

2.3 Usaha Mikro Kecil dan Menengah...39

2.3.1 Pengertian UMKM...39

2.3.2 Asas dan Tujuan UMKM...39

2.3.3 Prinsip dan Tujuan Pemberdayaan UMKM...40

2.3.4 Pembiayaan dan Penjaminan UMKM...41

2.3.5 Kriteria UMKM...42

2.3.6 Usaha Mikro...44

2.4 Pendapatan...45

2.4.1 Pengertian Pendapatan...45

2.4.2 Sumber-Sumber Pendapatan...47

2.5 Penelitian Terdahulu...48

2.6 Pengaruh Pembiayaan Mudharabah Terhadap Pendapatan...49

2.7 Kerangka Pemikiran...51

2.8 Hipotesis...55

BAB III METODE PENELITIAN 56

3.1 Obyek Penelitian...56

3.2 Metode Penelitian... 56

vii

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.2 Definisi dan Operasionalisasi Variabel... 57

3.2.2.1 Definisi Variabel...57

3.2.2.2 Operasionalisasi Variabel...57

3.2.3 Populasi dan Sampel Penelitian...59

3.2.3.1 Populasi Penelitian...59

3.2.3.2 Sampel Penelitian...59

3.2.4 Teknik Pengumpulan Data...60

3.2.4.1 Sumber Data...60

3.2.4.2 Teknik Pengumpulan Data...60

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis...60

3.2.5.1 Analisis Data...60

3.2.5.2 Rancangan Pengujian Hipotesis...61

3.2.5.2.1 Uji Asumsi Klasik...61

3.2.5.2.1.1 Uji Normalitas...61

3.2.5.2.1.2 Uji Linearitas...62

3.2.5.2.2 Pengujian Hipotesis...62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 66

4.1 Hasil Penelitian...66

4.1.1 Tinjauan Umum Tentang Subyek Penelitian...66

4.1.1.1 Sejarah BMT "X"...66

viii

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1.3 Produk BMT "X"...70

4.1.2 Deskripsi Hasil Penelitian...72

4.1.2.1 Deskripsi Pembiayaan Mudharabah pada BMT "X"...74

4.1.2.2 Deskripsi Pendapatan pada BMT "X"...77

4.1.3 Analisis Data Statistik dan Pengujian Hipotesis...80

4.1.3.1 Uji Asumsi Klasik...81

4.1.3.1.1 Uji Normalitas...81

4.1.3.1.2 Uji Linearitas...82

4.1.3.2 Pengujian Hipotesis Hasil Penelitian...83

4.1.3.2.1 Uji Korelasi Product Moment...83

4.1.3.2.2 Uji Signifikansi...84

4.1.3.2.3 Koefisien Determinasi...84

4.2 Pembahasan...85

4.2.1 Pembiayaan Mudharabah BMT "X" pada Tahun 2009-2012...85

4.2.2 Pendapatan BMT "X" pada Tahun 2009-2012...87

4.2.3 Pengaruh Pembiayaan Mudharabah terhadap Pendapatan...88

BAB V SIMPULAN DAN SARAN...91

5.1 Kesimpulan...91

ix

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

x

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Perkembangan Baki Debet Kredit UMKM Perbankan Tahun 2009 -

2012...1

Tabel 2.1 Produk dan Jasa Lain Baitul Maal...25

Tabel 2.2 Penelitian Terdahulu...48

Tabel 3.1 Operasionalisasi Variabel...58

Tabel 3.2 Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi...63

Tabel 4.1 Perkembangan Pembiayaan Mudharabah per Bulan pada BMT “X” Periode Tahun 2009-2012...75

Tabel 4.2 Perkembangan Pendapatan per Bulan pada BMT “X” Periode Tahun 2009-2012...78

Tabel 4.3 Uji Linearitas Data...82

Tabel 4.4 Uji Korelasi Product Moment...83

xi

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PENGARUH PEMBIAYAAN MUDHARABAH TERHADAP

PENDAPATAN

(SUATU KASUS PADA BMT “X”)

Oleh :

Novia Endah Saputri

Pembimbing I : Dr. Budi S Purnomo, SE.,MM.,M.Si Pembimbing II : Dr. Arim, SE.,M.Si.,Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana perkembangan pembiayaan mudharabah dan pendapatan pada BMT “X”. Selain itu dalam penelitian ini juga bertujuan untuk mengetahui pengaruh pembiayaan mudharabah terhadap pendapatan pada BMT “X”. Indikator yang digunakan untuk variabel pembiayaan mudharabah adalah jumlah pembiayaan mudharabah, sedangkan indikator pendapatan adalah jumlah total pendapatan.

Subjek dalam penelitian ini adalah salah satu bmt di kota Bandung, yaitu

BMT “X”. Teknik pengumpulan data dalam penelitian ini, yaitu dengan cara

dokumentasi dari laporan keuangan bulanan BMT “X” pada periode tahun 2009 -2012. Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif verifikatif dan analisis korelasi product moment.

Hasil dari penelitian ini adalah pertumbuhan pembiayaan mudharabah

pada BMT “X” fluktuatif, dan hal tersebut juga terjadi pada pendapatannya, dimana pendapatan BMT “X” selama empat tahun 2009-2012 fluktuatif. Pembiayaan mudharabah memiliki hubungan yang positif dan sangat rendah terhadap pendapatan, maka hipotesis yang diajukan dalam penelitian ini diterima. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Nita Gantini Gunawan (2012), R. Bhatara Didjaya (2009), dan Nurhayadi (2008) yaitu bahwa volume kredit atau pembiayaan berpengaruh positif terhadap pendapatan.

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

The Influence of Mudharabah Financing to Revenue

(A Case of BMT “X”)

By :

Novia Endah Saputri

Supervisor I : Dr. Budi S Purnomo, SE.,MM.,M.Si Supervisor II : Dr. Arim, SE.,M.Si.,Ak

ABSTRACT

This research aims to determine how the development of financing and

revenue at BMT "X” . In addition, this research also aimed to determine the effect of financing on earnings at BMT "X". Indicators used for the variable are the amount of mudharabah financing, while the revenue indicator is the amount of total revenue.

Subjects in this research is one of BMT in Bandung, the name is BMT "X”. Data collection techniques in this research by collectiing the documentation monthly financial reports of BMT "X" in the period 2009-2012. Analysis techniques used in this research are descriptive verification analysis and product moment correlation analysis.

The results of this research are of financing growth at BMT "X" fluctuation, and it also happens to revenue, where revenue BMT "X" over the four years 2009-2012 fluctuated. Mudharabah financing has a direct relationship to revenue positive and very low, then the hypothesis proposed had received. This result is consistent with previous research conducted by Nita Gantini Gunawan (2012), R. Bhatara Didjaya (2009), and Nurhayadi (2008) is that the volume of credit or financing have a positive impact to revenue.

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

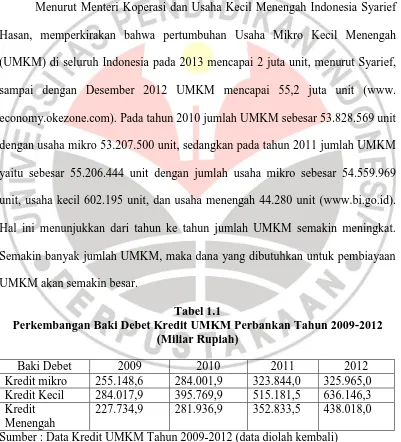

Menurut Menteri Koperasi dan Usaha Kecil Menengah Indonesia Syarief Hasan, memperkirakan bahwa pertumbuhan Usaha Mikro Kecil Menengah (UMKM) di seluruh Indonesia pada 2013 mencapai 2 juta unit, menurut Syarief, sampai dengan Desember 2012 UMKM mencapai 55,2 juta unit (www. economy.okezone.com). Pada tahun 2010 jumlah UMKM sebesar 53.828.569 unit dengan usaha mikro 53.207.500 unit, sedangkan pada tahun 2011 jumlah UMKM yaitu sebesar 55.206.444 unit dengan jumlah usaha mikro sebesar 54.559.969 unit, usaha kecil 602.195 unit, dan usaha menengah 44.280 unit (www.bi.go.id). Hal ini menunjukkan dari tahun ke tahun jumlah UMKM semakin meningkat. Semakin banyak jumlah UMKM, maka dana yang dibutuhkan untuk pembiayaan UMKM akan semakin besar.

Tabel 1.1

Perkembangan Baki Debet Kredit UMKM Perbankan Tahun 2009-2012 (Miliar Rupiah)

Baki Debet 2009 2010 2011 2012

Kredit mikro 255.148,6 284.001,9 323.844,0 325.965,0 Kredit Kecil 284.017,9 395.769,9 515.181,5 636.146,3 Kredit

Menengah

227.734,9 281.936,9 352.833,5 438.018,0 Sumber : Data Kredit UMKM Tahun 2009-2012 (data diolah kembali)

2

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada tahun 2009 perkembangan baki debet kredit UMKM yang diberikan oleh perbankan sesuai dengan plafon, yaitu usaha mikro (Rp 0 – Rp 50 juta) sebesar Rp 255.148,6 miliar, dan setiap tahun mengalami peningkatan, dan dari tahun 2009-2012 yang terbesar pada tahun 2012 sebesar Rp 325.965,0 miliar. Sedangkan untuk usaha kecil (>Rp 50 juta – Rp 500 juta) perkembangan baki debet pada tahun 2009 sebesar Rp 284.017,9 miliar, dan terus meningkat hingga tahun 2012 perkembangan baki debet kredit sebesar Rp 636.146,3 miliar. Sementara untuk usaha menengah (>Rp 500 juta – Rp 5 miliar) pada tahun 2009 sebesar Rp 227.734,9 miliar, dan mengalami peningkatan sehingga pada tahun 2012 perkembangan baki debet kredit sebesar Rp 438.018,0 miliar. Setiap tahun perkembangan baki debet yang diberikan oleh perbankan terus meningkat, baik bagi pelaku usaha mikro, kecil, dan menengah. Perkembangan baki debet kredit yang paling besar yaitu ditempati oleh usaha kecil, sedangkan yang terakhir yaitu usaha mikro. Padahal usaha mikro adalah usaha yang paling banyak ada di masyarakat Indonesia, tetapi ternyata perkembangan baki debet kreditnya lebih kecil daripada usaha kecil dan usaha menengah yang jumlahnya jauh lebih sedikit daripada usaha mikro.

3

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

modal dan aset pun hanya terbatas, sehingga untuk mengajukan pembiayaan di bank akan sedikit sulit, karena terbentur oleh jaminan. Usaha mikro memerlukan lembaga keuangan yang dapat memberikan pembiayaan yang tidak memberatkan usahanya.

Dalam Booklet Perbankan (2012, 15-16) ada beberapa permasalahan yang menyebabkan sulitnya akses terhadap layanan jasa keuangan bagi masyarakat baik dari sisi penawaran maupun permintaan, diantaranya adalah sebagai berikut :

1. Desain dan Pola Pelayanan. Sebagai contoh, pada produk tabungan yang biaya administrasinya dirasa berat bagi masyarakat kecil atau tidak tersedianya layanan kredit harian bagi pedagang mikro, menyebabkan mereka tetap menggunakan layanan kredit dari lintah darat yang cicilannya dipungut langsung dari pedagang tersebut. Selain itu, bank umumnya lebih mengutamakan kredit dalam jumlah besar daripada kredit skala kecil yang dibutuhkan oleh UMKM.

2. Information gap. Kesenjangan informasi antara apa yang menjadi persyaratan dan prosedur Bank maupun produk Bank dengan apa yang umum diketahui oleh UMKM. Kesenjangan inilah yang memerlukan jembatan penghubung antara masyarakat luas, khususnya UMKM, dengan lembaga keuangan, terutama perbankan, sehingga permasalahan dapat diidentifikasi dan pemecahan masalah disesuaikan dengan permasalahan riilnya.

4

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Self Exclusion. Keengganan untuk memperoleh layanan jasa keuangan juga dapat disebabkan oleh terdapatnya keyakinan sebagian masyarakat bahwa bunga Bank adalah riba yang diharamkan, sehingga layanan jasa keuangan yang berdasarkan syariah dan terbebas dari riba dapat menjadi solusi.

Sebenarnya terdapat berbagai jenis lembaga keuangan selain perbankan dan yang sistem operasionalisasinya menggunakan syariah Islam, yaitu Asuransi Syariah, Reksa Dana Syariah, serta Baitul Maal wa Tamwil. Dari ketiga jenis tersebut, lembaga yang berhubungan dengan upaya pengentasan kemiskinan adalah Baitul Maal wa Tamwil. Pada tahun 1992 muncul Bank Muamalat Indonesia (BMI). Dengan adanya BMI diharapkan dapat menyentuh kalangan bawah, tetapi pada kenyataannya hal tersebut terkendala dengan undang-undang perbankan, usaha kecil/mikro tidak dapat memenuhi prosedur perbankan yang telah dibakukan dalam undang-undang. Selain BMI ada BPRS, yaitu untuk menjangkau masyarakat bawah, akan tetapi pada kenyataannya terdapat beberapa permasalahan, diantaranya prosedur peminjaman BPRS sama dengan bank umum sehingga inilah yang menjadi kendala bagi usaha mikro. Dari permasalahan tersebut muncullah lembaga keuangan lain yaitu Baitul Maal wa Tamwil (BMT). Menurut Muhammad Ridwan (2011:73) BMT merupakan “lembaga yang terlahir

dari kesadaran umat dan ditakdirkan untuk menolong kelompok mayoritas yakni pengusaha kecil/mikro”.

5

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

peran BMT dalam menumbuhkembangkan usaha mikro dan kecil di lingkungannya merupakan sumbangan yang sangat berarti bagi pembangunan nasional. Bank yang diharapkan mampu menjadi perantara keuangan ternyata hanya mampu bermain pada level menengah atas.

Hingga akhir 2012 sudah ada 3900 BMT di seluruh Indonesia (www.tempo.co). Menurut Muhammad Ridwan (2011:126) “BMT merupakan organisasi bisnis yang juga berperan sosial. Peran sosial terlihat dari definisi Baitul Maal, sedangkan peran bisnis terlihat dari definisi Baitul Tamwil”.

Produk yang ditawarkan oleh BMT beragam, mulai dari tabungan, pembiayaan, dan sewa/ijarah. Salah satu produk BMT, yaitu pembiayaan dengan sistem bagi hasil. Menurut Suwardi selaku pendiri sekaligus Wakil Direktur dan Peneliti Ekonomi-Politik Forum for Studies of Islam Thought and Civilization menyatakan bahwa (www.jambiekspres.co.id)

Mengingat fasilitas pembiayaan dengan berbagai macam akad yang ditawarkan oleh BMT sebagai lembaga keuangan mikro penyalur pembiayaan berbasis syariah, sejatinya mampu melahirkan kekuatan ekonomi baru dengan menghadirkan kreativitas berekonomi dan berbisnis. Sebagai contoh, pelaku usaha selaku mudharib yang tidak memiliki modal usaha namun memiliki keahlian tinggi dalam menciptakan laba usaha dan bisnis dapat dibiayai seratus persen oleh shahibul maal (baca : BMT), atau dengan pendekatan musyarakah, dan sejenisnya. Artinya, kreativitas bisnis dalam lingkup usaha micro economic dapat seiring sejalan diberdayakan dengan adanya semangat membangun ekonomi berbasis syariah yang berkeadilan dan menguntungkan melalui lembaga BMT.

6

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pembiayaan mudharabah menurut Veithzal dan Andria (2008:43), yaitu sebagai berikut :

sistem kerja sama usaha antara dua pihak atau lebih dimana pihak pertama (shahib al-mal) menyediakan seluruh (100%) kebutuhan modal (sebagai penyuntik sejumlah dana sesuai kebutuhan pembiayaan suatu proyek), sedangkan customer sebagai pengelola (mudharib) mengajukan permohonan pembiayaan dan untuk ini customer sebagai pengelola (mudharib) menyediakan keahliannya.

Pada dasarnya usaha mikro tidak terlalu membutuhkan dana yang terlalu banyak, sehingga pembiayaan mudharabah ini sangat pas karena plafon pembiayaan sampai Rp 50 juta, dan tidak akan memberatkan nasabah/usaha mikro karena apabila ada kerugian selama itu bukan kelalaian nasabah, maka akan ditanggung oleh shahibul maal (BMT).

Inkopsyah (Induk Koperasi Syariah) BMT adalah salah satu induk koperasi syariah yang menaungi BMT di Indonesia. Sampai saat ini ada 385 anggota BMT di Indonesia. Berikut ini adalah pembiayaan yang disalurkan oleh Inkopsyah BMT adalah sebagai berikut :

Gambar 1.1

7

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

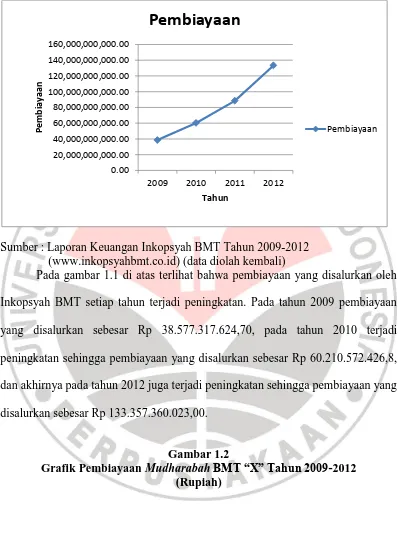

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber : Laporan Keuangan Inkopsyah BMT Tahun 2009-2012

(www.inkopsyahbmt.co.id) (data diolah kembali)

Pada gambar 1.1 di atas terlihat bahwa pembiayaan yang disalurkan oleh Inkopsyah BMT setiap tahun terjadi peningkatan. Pada tahun 2009 pembiayaan yang disalurkan sebesar Rp 38.577.317.624,70, pada tahun 2010 terjadi peningkatan sehingga pembiayaan yang disalurkan sebesar Rp 60.210.572.426,8, dan akhirnya pada tahun 2012 juga terjadi peningkatan sehingga pembiayaan yang disalurkan sebesar Rp 133.357.360.023,00.

Gambar 1.2

8

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

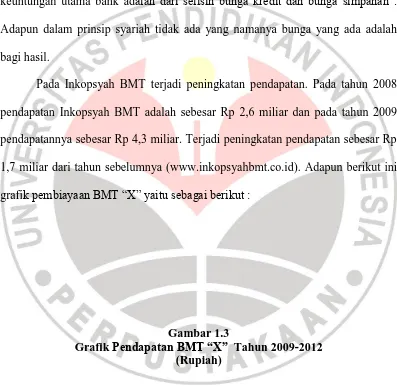

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber : Data Pembiayaan Mudharabah BMT “X” Tahun 2009-2012

(data diolah kembali)

BMT “X” merupakan salah satu BMT di Kota Bandung yang menawarkan

produk pembiayaan mudharabah. Pada gambar 1.2 pembiayaan mudharabah pada

BMT “X” setiap tahun fluktuatif. Pada tahun 2009 pembiayaan yang disalurkan

sebesar Rp 121.000.000,00 dan terjadi penurunan pada tahun 2010, karena pembiayaan yang disalurkan sebesar Rp 16.657.000,00. Pada tahun 2011 kembali terjadi penurunan, pembiayaan yang disalurkan sebesar Rp 11.304.000,00 dan pada tahun 2012 terjadi peningkatan, pembiayaan yang disalurkan sebesar Rp 80.496.000,00. Untuk mendapatkan pembiayaan mudharabah pada BMT “X”, nasabah harus memenuhi persyaratan, diantaranya yaitu Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Nikah, Surat Ijin usaha,dan lain-lain. Pada

BMT “X” ini pembiayaan mudharabah banyak disalurkan pada bidang konveksi

9

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dikarenakan pembiayaan disesuaikan dengan proyek yang dijalankan oleh nasabah. Sejalan dengan peningkatan penyaluran pembiayaan maka akan meningkatkan pendapatan, seperti yang dinyatakan oleh Kasmir (2004:35) yaitu “besar kecilnya bunga kredit sangat mempengaruhi keuntungan bank, mengingat

keuntungan utama bank adalah dari selisih bunga kredit dan bunga simpanan”. Adapun dalam prinsip syariah tidak ada yang namanya bunga yang ada adalah bagi hasil.

Pada Inkopsyah BMT terjadi peningkatan pendapatan. Pada tahun 2008 pendapatan Inkopsyah BMT adalah sebesar Rp 2,6 miliar dan pada tahun 2009 pendapatannya sebesar Rp 4,3 miliar. Terjadi peningkatan pendapatan sebesar Rp 1,7 miliar dari tahun sebelumnya (www.inkopsyahbmt.co.id). Adapun berikut ini grafik pembiayaan BMT “X” yaitu sebagai berikut :

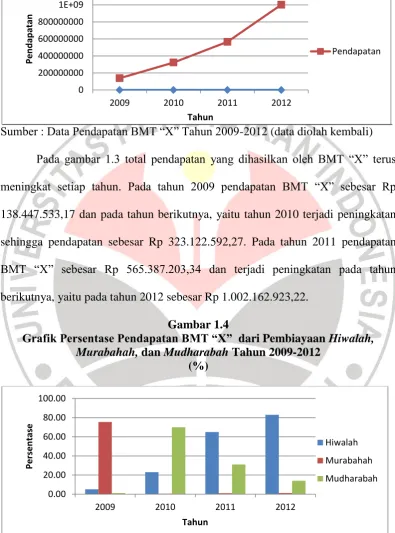

Gambar 1.3

Grafik Pendapatan BMT “X” Tahun 2009-2012

10

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : Data Pendapatan BMT “X” Tahun 2009-2012 (data diolah kembali)

Pada gambar 1.3 total pendapatan yang dihasilkan oleh BMT “X” terus

meningkat setiap tahun. Pada tahun 2009 pendapatan BMT “X” sebesar Rp

138.447.533,17 dan pada tahun berikutnya, yaitu tahun 2010 terjadi peningkatan sehingga pendapatan sebesar Rp 323.122.592,27. Pada tahun 2011 pendapatan BMT “X” sebesar Rp 565.387.203,34 dan terjadi peningkatan pada tahun

berikutnya, yaitu pada tahun 2012 sebesar Rp 1.002.162.923,22. Gambar 1.4

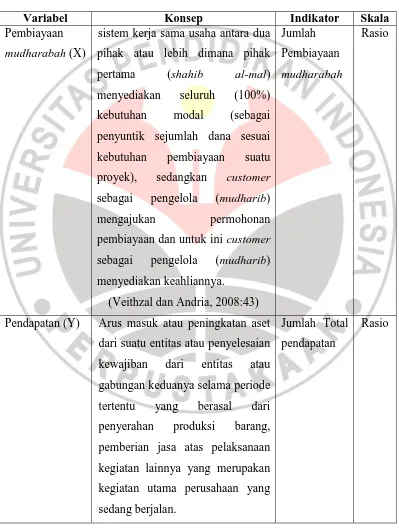

Grafik Persentase Pendapatan BMT “X” dari Pembiayaan Hiwalah, Murabahah, dan Mudharabah Tahun 2009-2012

(%)

Sumber : Data Persentase Pendapatan dari Pembiayaan Hiwalah, Murabahah, dan Mudharabah BMT “X” periode tahun 2009-2012 (data diolah kembali)

11

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari gambar 1.4 di atas dapat dilihat bahwa pendapatan dari pembiayaan murabahah pada tahun 2009 memiliki persentase terbesar terhadap total

pendapatan, yaitu sebesar 75,51%. Pada tahun 2010 persentase terbesar dari pendapatan pembiayaan mudharabah sebesar 70%. Pada tahun 2011 dan 2012 persentase terbesar dari pendapatan pembiayaan hiwalah, yaitu sebesar 65% dan 83%. Menurut Malayu S.P. Hasibuan (1994) (dalam Nurhayadi, 2008:1) „bunga kredit ini menjadi sumber pendapatan (income) bagi setiap bank. Semakin banyak jumlah kredit yang diberikan suatu bank, maka akan semakin banyak pula pendapatan bank tersebut‟. Hal tersebut sejalan dengan penelitian yang dilakukan

oleh Nurhayadi (2008) bahwa adanya hubungan yang sangat kuat antara volume kredit bank kepada UMKM dengan pendapatan bank. Serta sejalan dengan penelitian yang dilakukan oleh Nita Gantini Gunawan (2012) bahwa volume kredit berpengaruh positif terhadap tingkat pendapatan bank, dan penelitian yang dilakukan oleh R. Bhatara Didjaya (2009) bahwa adanya hubungan positif kuat antara pembiayaan dengan total pendapatan pada PT BPRS PNM Mentari.

Berdasarkan latar belakang di atas, maka peneliti mengambil judul “Pengaruh Pembiayaan Mudharabah terhadap Pendapatan (Suatu Kasus

pada BMT “X”) ”

1.2Rumusan Masalah

12

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Bagaimana pembiayaan mudharabah yang disalurkan kepada usaha mikro pada BMT “X” ?

2. Bagaimana pendapatan BMT “X” ?

3. Apakah pembiayaan mudharbaah berpengaruh positif terhadap pendapatan pada BMT “X” ?

1.3Maksud dan Tujuan

Sesuai dengan rumusan masalah di atas, maka maksud dan tujuan penelitian ini dapat dikemukakan sebagai berikut :

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh pembiayaan mudharabah terhadap pendapatan pada BMT “X”.

1.3.2 Tujuan Penelitian

Adapun tujuan dari diadakannya penelitian dalam penyusunan laporan ini adalah :

1. Untuk mengetahui bagaimana pembiayaan mudharabah yang disalurkan kepada usaha mikro pada BMT “X”.

2. Untuk mengetahui bagaimana pendapatan BMT “X”.

13

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.4Kegunaan Penelitian

Dengan memperhatikan tujuan penelitian di atas, maka penelitian ini diharapkan memiliki kegunaan sebagai berikut :

1.4.1 Kegunaan Praktis

Dapat menjadi masukan dan informasi bagi BMT mengenai bagaimana pengaruh pembiayaan mudharabah terhadap pendapatan, sehingga BMT dapat mengetahui sampai sejauh mana pembiayaan mudharabah yang disalurkan pada usaha mikro berpengaruh terhadap pendapatan BMT.

1.4.2 Kegunaan Teoritis

1. Bagi Penulis, dapat menambah wawasan mengenai bagaimana pengaruh pembiayaan mudharabah terhadap pendapatan.

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah pembiayaan mudharabah dan pendapatan. Penelitian terhadap objek dilaksanakan di BMT “X” yang berada di Kota Bandung.

Berdasarkan pada tujuannya, penelitian ini ingin memperoleh informasi mengenai pengaruh pembiayaan mudharabah terhadap pendapatan.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Menurut Sugiyono (2013:2) menyatakan “metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu”.

Dalam penelitian ini, peneliti menggunakan metode deskriptif verifikatif.

“Analisis deskriptif ini bertujuan memberikan deskripsi mengenai subjek

penelitian berdasarkan data variabel yang diperoleh dari kelompok subjek yang

diteliti dan tidak dimaksudkan untuk pengujian hipotesis” (I Made Wirartha,

2006: 111). Menurut Arikunto (2006:8) (dalam Nita Gantini Gunawan, 2012:39)

yang dimaksud dengan metode verifikatif adalah „penelitian yang bertujuan

57

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Menurut I Made Wirartha (2006: 39) “variabel adalah karakteristik tertentu yang mempunyai nilai, skor, atau ukuran yang berbeda untuk unit observasi atau individu yang berbeda”. „Secara teoritis variabel dapat

didefinisikan sebagai atribut seseorang, atau obyek, yang mempunyai “variasi”

antara satu orang dengan yang lain atau satu obyek dengan obyek yang lain‟ (Hatch dan Farhady, 1981) (dalam Sugiyono, 2013,38). Menurut Sugiyono (2013:39) yang dimaksud dengan variabel independen atau dalam bahasa

Indonesia disebut sebagai variabel bebas, yaitu “variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Adapun yang dimaksud dengan variabel dependen menurut Sugiyono (2013:39) atau dalam bahasa Indonesia sering disebut variabel terikat, yaitu “variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Dalam

penelitian ini yang menjadi variabel independen adalah pembiayaan mudharabah dan variabel dependen adalah pendapatan.

3.2.2.2Operasionalisasi Variabel

58

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.1

Operasionalisasi Variabel

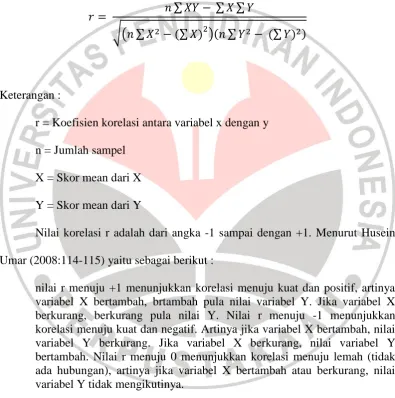

Variabel Konsep Indikator Skala

Pembiayaan mudharabah (X)

sistem kerja sama usaha antara dua pihak atau lebih dimana pihak pertama (shahib al-mal) menyediakan seluruh (100%) kebutuhan modal (sebagai penyuntik sejumlah dana sesuai kebutuhan pembiayaan suatu proyek), sedangkan customer sebagai pengelola (mudharib)

mengajukan permohonan

pembiayaan dan untuk ini customer sebagai pengelola (mudharib) menyediakan keahliannya.

(Veithzal dan Andria, 2008:43)

Jumlah Pembiayaan mudharabah

Rasio

Pendapatan (Y) Arus masuk atau peningkatan aset dari suatu entitas atau penyelesaian kewajiban dari entitas atau gabungan keduanya selama periode tertentu yang berasal dari penyerahan produksi barang, pemberian jasa atas pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan yang sedang berjalan.

Jumlah Total pendapatan

59

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu (Financial Accounting Standards

Boards (FASB) (dalam Harahap,

2007:240))

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi Penelitian

Menurut Sugiyono (2013:80) “populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Berdasarkan pengertian di atas, maka dalam penelitian ini populasi dalam penelitian ini adalah “Laporan keuangan”.

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2013:81) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Sampel dalam penelitian ini adalah purposive sampling. Menurut Sugiyono (2013:85) “sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Sampel yang digunakan dalam penelitian ini adalah laporan keuangan

BMT “X” bulanan dari tahun 2009-2012. Alasan pengambilan sampel tersebut

karena secara efektif kegiatan operasional BMT “X” baru dimulai pada tahun

60

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4 Teknik Pengumpulan Data

3.2.4.1 Sumber Data

Dalam penelitian ini penulis menggunakan data sekunder. Adapun yang dimaksud dengan data sekunder menurut Sugiyono (2012:193) adalah “data yang sumbernya tidak langsung memberikan data, misalnya lewat orang lain atau

dokumen”.

Data yang dibutuhkan dalam penelitian ini bersumber dari laporan keuangan bulanan BMT “X” pada periode tahun 2009-2012.

3.2.4.2 Teknik Pengumpulan Data

Pada penelitian ini teknik pengumpulan data yang digunakan adalah melalui studi dokumentasi. Menurut Sugiyono (2013:240) menyatakan bahwa

“dokumen merupakan catatan peristiwa yang sudah berlalu”. Pada penelitian ini teknik pengumpulan data secara dokumentasi dilakukan dengan mengumpulkan data-data Laporan Keuangan Bulanan BMT “X” periode tahun 2009-2012.

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

61

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Data yang diperoleh akan diolah dan analisis lebih lanjut untuk mempermudah peneliti untuk menjawab pertanyaan penelitian dan menarik kesimpulan terhadap permasalah yang dihadapi. Untuk analisis data deskriptif untuk menghitung pembiayaan mudharabah (variabel X) dan pendapatan (variabel Y) yaitu dengan cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil pengumpulan data yang didapat. Untuk menghitung variabel tersebut, yaitu sebagai berikut :

1. Menghitung pembiayaan mudharabah

Pembiayaan mudharabah yang disalurkan BMT pada usaha mikro per bulan pada periode tahun 2009-2012.

2. Menghitung pendapatan

Total pendapatan bulanan yang didapat oleh BMT pada periode tahun 2009-2012.

Adapun untuk analisis data verifikatif, yaitu untuk melihat seberapa besar pengaruh antara variabel X dan variabel Y. Pengolahan data penelitian dilakukan dengan menggunakan analisis korelasi product moment.

3.2.5.2Rancangan Pengujian Hipotesis

3.2.5.2.1 Uji Asumsi Klasik

62

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5.2.1.1Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel dependen, independen, atau keduanya berdistribusi normal, mendekati normal, atau tidak (Husein Umar, 2008:79). Dalam uji normalitas ini ada dua cara, yaitu dengan mengggunakan Kurva dan Uji Kolmogrov-Smirnov. Pada penelitian ini akan digunakan uji normalitas dengan menggunakan Kurva P-Plot of Regression Standardized Residual dari hasil pengolahan IBM SPSS versi 20. Uji Linearitas

3.2.5.2.1.2 Uji Linearitas

Uji linearitas adalah untuk melihat apakah variabel independen dan dependen mempunyai hubungan yang linier atau mempunyai hubungan yang non linier. Uji linearitas pada penelitian ini menggunakan Test of Linearity pada IBM SPSS versi 20. Adapun taraf signifikansi adalah 0,05.

3.2.5.2.2 Pengujian Hipotesis

Seteleh melakukan uji asumsi klasik, maka yang selanjutnya adalah pengujian terhadap hipotesis. Adapun pengujian yang dilakukan yaitu sebagai berikut :

a. Uji Korelasi Product Moment

Menurut Sugiyono (2012:228) korelasi product momen adalah sebagai berikut :

63

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

interval atau ratio,dan sumber data dari dua variabel atau lebih tersebut adalah sama.

Adapun rumus korelasi product momen adalah sebagai berikut (Husein Umar, 2008:114) :

∑ ∑ ∑

√( ∑ ∑ ) ∑ ∑

Keterangan :

r = Koefisien korelasi antara variabel x dengan y n = Jumlah sampel

X = Skor mean dari X Y = Skor mean dari Y

Nilai korelasi r adalah dari angka -1 sampai dengan +1. Menurut Husein Umar (2008:114-115) yaitu sebagai berikut :

nilai r menuju +1 menunjukkan korelasi menuju kuat dan positif, artinya variabel X bertambah, brtambah pula nilai variabel Y. Jika variabel X berkurang, berkurang pula nilai Y. Nilai r menuju -1 menunjukkan korelasi menuju kuat dan negatif. Artinya jika variabel X bertambah, nilai variabel Y berkurang. Jika variabel X berkurang, nilai variabel Y bertambah. Nilai r menuju 0 menunjukkan korelasi menuju lemah (tidak ada hubungan), artinya jika variabel X bertambah atau berkurang, nilai variabel Y tidak mengikutinya.

Adapun pedoman interpretasi terhadap koefisien korelasi adalah sebagai berikut :

64

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

Interval Koefesien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat kuat

Sumber : Sugiyono (2012:231)

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut : H0 :≤0 : Pembiayaan mudharabah tidak berpengaruh positif terhadap pendapatan.

Ha : > 0 : Pembiayaan mudharabah berpengaruh positif terhadap pendapatan.

b. Uji Signifikansi

Menurut Suharyadi dan Purwanto (2009:163) yang dimaksud dengan uji signifikansi adalah sebagai berikut :

uji signifikansi koefisien korelasi dimaksudkan untuk menguji apakah besarnya atau kuatnya hubungan antarvariabel yang diuji sama dengan nol. Apabila besarnya hubungan sama dengan nol, hal tersebut menunjukkan bahwa hubungan antarvariabel sangat lemah dan tidak berarti. Sebaliknya, apabila hubungan antarvariabel secara signifikan berbeda dengan nol, maka hubungan tersebut kuat dan berarti.

65

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

√

√

Keterangan : t = Nilai t hitung

r = Nilai koefisien korelasi n = Jumlah sampel

Untuk melihat hubungan antara pembiayaan mudharabah dengan pendapatan akan dilakukan pengujian hipotesis sebagai berikut :

H0 : Tidak ada hubungan signifikan antara pembiayaan mudharabah dan pendapatan.

Ha : Ada hubungan signifikan antara pembiayaan mudharabah dan pendapatan.

Dengan kriteria keputusan sebagai berikut : Jika thitung ≤ ttabel, maka H0 diterima dan Ha ditolak Jika thitung > ttabel, maka H0 ditolak dan Ha diterima

c. Koefisien Determinasi

Menurut Suharyadi dan Purwanto (2009:162) yang dimaksud dengan koefisien determinasi adalah sebagai berikut :

66

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Koefisien determinasi dihitung dengan cara mengkuadratkan hasil korelasi kemudian dikalikan dengan 100% (r2 x 100%) (Jonathan Sarwono dan Ely Suhayati, 2010:97). R square besarnya berkisar antara 0 sampai dengan 1.

Menurut Suharyadi dan Purwanto (2009:162) “semakin besar koefisien

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka dapat diambil beberapa kesipulan yang menjadi jawaban atas tujuan penelitian ini, yaitu sebagai berikut :

1. Pembiayaan mudharabah pada BMT “X” per bulan pada periode tahun 2009-2012 fluktuatif. Pembiyaaan mudharabah yang disalurkan masih minim, hal ini dikarenakan masih minimnya nasabah pada BMT “X”.

2. Pendapatan BMT “X” per bulan pada periode tahun 2009-2012 fluktuatif.

Pendapatan BMT “X” terbesar yaitu berasal dari pembiayaan hiwalah, dan yang kedua yaitu murabahah, dan ketiga yaitu dari pembiayaan mudharabah.

92

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mempengaruhi pendapatan sebesar 0,1%, dan sisanya 99,9% dipengaruhi oleh variabel lain yang tidak diteliti

5.2 Saran

Adapun saran dalam penelitian ini yaitu sebagai berikut :

1. BMT adalah sesuatu yang baru di mata masyarakat, dan sekarang sedang berkembang pesat, sehingga BMT ini bisa menjadi bahan penelitian untuk selanjutnya, karena BMT adalah salah satu lembaga keuangan mikro yang bertujuan memajukan ekonomi dengan meningkatkan kesejahteraan rakyat. Sehingga BMT ini menarik untuk bisa dikaji lebih dalam.

Novia Endah Saputri, 2014

Pengaruh Pembiayaan Mudharabah Terhadap Pendapan

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. (2001). Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Bank Indonesia. (2012). Perkembangan Kredit UMKM dan MKM Des 2012 BD. [Online]. Tersedia:

http://www.bi.go.id/PerkembangankreditUMKMdanMKMDES2012BD.pd f [10 Maret 2013].

Bank Indonesia. (2011). Perkembangan Kredit UMKM dan MKM Des 2011 BD. [Online]. Tersedia:

http://www.bi.go.id/PerkembangankreditUMKMdanMKMDES2011BD.pd f [10 Maret 2013].

Bank Indonesia. (2013). Laporan Perkembangan Kredit UMKM Triwulan IV 2012. [Online]. Tersedia:

http://www.bi.go.id/LaporanPerkembanganKreditUMKMTriwulanIV2012 .pdf [2 April 2013].

Bank Indonesia. (2012). Booklet Perbankan 2012. [Online]. Tersedia: http://www.bi.go.id/BookletPerbankan2012.pdf [10 Maret 2013]. Bank Indonesia. (2012). Outlook Perbankan Syariah 2012. [Online]. Tersedia:

http://www.bi.go.id/ outlook_perbankan_syariah_2012.pdf [12 April 2013].

Bank Indonesia. (2008). UU 20 Tahun 2008 UMKM. [Online]. Tersedia: http://www.bi.go.id/ UU20Tahun2008UMKM.pdf [20 Maret 2013].

Bank Indonesia. (1992). Undang-Undang Republik Indonesia Nomor 7 Tahun 1992. [Online]. Tersedia:

http://www.bi.go.id /uu_bi_1099.pdf [19 Maret 2013].

Bank Indonesia. (2008). Kodifikasi Produk Perbankan Syariah. [online]. Tersedia:

Bank Indonesia. (2008). Undang-Undang Republik Indonesia Nomor 20 Tahun 2008. [online]. Tersedia:

www.bi.go.id/UU20Tahun2008UMKM.pdf [21 Maret 2013].

Bapepam. (2000). Fatwa Dewan Syariah Nasional NO: 07/DSN-MUI/IV/2000. [online]. Tersedia:

http://www.bapepam.go.id/syariah/fatwa/pdf/07-Mudharabah.pdf [21 Maret 2013].

Harahap, Sofyan Safri. (2007). Teori Akuntansi. Jakarta: PT Raja Grafindo Persada.

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT Raja Grafindo Persada. juta [12 Maret 2013].

Jonathan Sarwono dan Ely Suhayati. (2010). Riset Akuntansi Menggunakan SPSS. Yogyakarta : Graha Ilmu.

Kasmir. (2004). Pemasaran Bank. Jakarta : PT Raja Grafindo Persada.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja Grafindo Persada.

Kasmir. (2008). Dasar-Dasar Perbankan. Jakarta : PT Raja Grafindo Persada. Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia.

(2007). Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 06/per/M.KUKMI/I/2007. [Online]. Tersedia:

http://www.smecda.com/uu_permen/PERMEN/JUKNIS%20P3KUM%20 SYARIAH.pdf [20 Maret 2013].

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. (2007). Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 35.2/PER/M.KUKM/X/2007. [online]. Tersedia:

http://www.smecda.com/Files/Dep_Pembiayaan/9_Permen_No_35.2_X_T hn_2007.pdf [21 Maret 2013].

http://www.depkop.go.id/sandingan_data_umkm_2010-2011.pdf [13 Maret 2013].

Malayu S.P. Hasibuan. (2009). Dasar-Dasar Perbankan. Jakarta: Bumi Aksara. Muhammad Ridwan. (2011). Manajemen Baaitul Maal wa Tamwil (BMT).

Yogyakarta: UII Press.

Muh Syaifullah. (2012). Aset BMT Tumbuh Signifikan. [Online]. Tersedia: http://www.tempo.co/read/news/2012/11/07 [11 Maret 2013].

Nita Gantini Gunawan. (2012). Pengaruh Volume Pemberian Kredit Terhadap Tingkat Pendapatan Bank Pada PT. Bank Danamon. Skripsi. Bandung: Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Nurhayadi. (2008). Pengaruh Volume Kredit UMKM Usaha Mikro Kecil dan Menengah Terhadap Pendapatan PD BPR Kuningan Kantor Pusat. Skripsi. Bandung: Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

R. Bhatara Didjaya. (2009). Pengaruh Pembiayaan Terhadap Total Pendapatan di BPRS PNM Mentari. Skripsi. Bandung: Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Rifqi Muhammad. (2010). Akuntansi Keuangan Syariah. Yogyakarta: P3EI Press. Sri Nurhayati dan Wasilah. (2009). Akuntansi Syariah di Indonesia. Jakarta:

Salemba Empat.

Sugiyono. (2012). Statistika Untuk Penelitian. Bandung: Alfabeta. Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. (2013). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharyadi dan Purwanto S.H. (2009). Statistika: Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Suwardi. (2013). BMT, UMKM, dan Ekonomi Kreatif. [Online]. Tersedia: http://www.jambiekspres.co.id/berita-7787-bmt-umkm-dan-ekonomi-kreatif.html [11 Maret 2013].

Keuangan, Nasabah, Praktisi, dan Mahasiswa. Jakarta: RajaGrafindo Persada.

_________. (2009). Laporan Keuangan Neraca Periode Desember 2009. [Online]. Tersedia:

http://inkopsyahbmt.co.id/images/lap_keu/neraca_periode_desember_2009 .pdf [10 Maret 2013].

_________. (2010). Laporan Keuangan Neraca Periode Desember 2010. [Online]. Tersedia:

http://inkopsyahbmt.co.id/images/lap_keu/neraca_periode_desember_2010 .pdf [10 Maret 2013].

_________. (2011). Laporan Keuangan Neraca Periode Desember 2011. [Online]. Tersedia:

http://inkopsyahbmt.co.id/images/lap_keu/neraca_periode_desember_2011 .pdf [10 Maret 2013].

_________. (2012). Laporan Keuangan Neraca Periode Desember 2012. [Online]. Tersedia:

http://inkopsyahbmt.co.id/images/lap_keu/lapkeu_des2012.pdf [10 Maret 2013].

_________. (2009). Program Kerja. [Online]. Tersedia: