SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Akuntansi

Diajukan oleh :

I GEDE SUKARIADA

0913010116/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

TERHADAP OPINI AUDIT

(Studi Kasus Perwakilan Badan Pemeriksa Keuangan (BPK) RI Provinsi Bali).

Yang diajukan

I Gede Sukar iada

0913010116/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur Pada Tanggal 13 J uni 2013

Pembimbing : Tim Penguji:

PembimbingUtama : Ketua

Dr s. Ec. Sjafii, MM Dr s.Ec. Saiful Anwar, Msi Sekr etaris

Dr s. Ec.Munar i,MM Anggota

Dr s. Ec.Sfaii, MM,Ak

Mengetahui DekanFakultasEkonomi

Univer sitas Pembangunan Nasional “Veteran” J awaTimur

by: I Gede Sukariada

Abstract

This studyaimed todetermine the effect ofauditorcompetence and independenceof theauditopinion. This study iscausal, wherethere isthe influence ofthe competence and independenceof theauditopinion. The population inthis studyis theauditorAudit Boardof the Republic ofIndonesiaBaliprovincialrepresentatives. Sampling wasdone byprobability sampling, withsamples of34respondents. Data usedin this studyisprimary data. Method ofdata collectionisthrough thedistribution of questionnaires tosurveyrespondents. Analysis of research datausingmultiple

linearregressionanalysisusing SPSS.

From theresults ofthe analysisindicatethat thehypothesis(1) statesthat theallegedcompetencesignificantly influence theauditopinion. (2) statesthat theallegedindependence of auditorssignificant effect onauditopinion.

Segala puja dan puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu

hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH KOMPETENSI DAN

INDEPENDENSI AUDITOR TERHADAP OPOINI AUDITOR’’

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini

penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan

mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi Universitas

6. Bapak Drs.Ec Sjafii, Ak MM selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga

terselesaikannya skripsi ini.

7. Bapak DRS. Munari,MM selaku Dosen Wali yang telah memberi bantuan dan nasihat. 8. Kedua orang tua dan Adik’ yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

10.Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya

skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini,

oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Juli 2010

Segala puja dan puji syukur kepada Tuhan YME yang telah melimpahkan rahmat,

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga

jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan

skripsi dengan judul “PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR

TERHADAP OPOINI AUDITOR’’

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk

dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis

telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran

dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat

tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas

5. Bapak. Dr Hero Priono Msi.Ak selaku Ketua Progdi Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. Bapak Drs.Ec Sjafii, Ak MM selaku Dosen Pembimbing yang dengan kesabaran dan

kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga

terselesaikannya skripsi ini.

7. Bapak DRS. Munari,MM selaku Dosen Wali yang telah memberi bantuan dan nasihat.

8. Kedua orang tua dan Adik’ yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu

menghantarkan penulis menyelesaikan studinya.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi

mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

10.Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi

ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh

karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang.

Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Juli 2010

KATA PENGANTAR... i

2.2.2.2. Standar Pemeriksaan Keuangan Negara ... 20

2.2.3. Kompetensi Audit... 31

2.2.3.1. Pengertian Kompetensi Audit ... 31

2.2.3.2. Tahap-tahap audit ... 33

2.2.4. Independensi Auditor. ... 34

2.2.5. Opini Auditor... 35

2.2.5.1. Pengertian Opini Auditor... 35

2.2.5.2. Jenis-jenis Opini Auditor... 36

2.2.6. Pengaruh Keahlian Audit Terhadap Opini Audit... 38

2.3. Kerangka Pikir ... 41

2.4. Hipotesis ... 41

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 42

3.1.1. Definisi Operasional ... 42

3.1.2. Teknik Pengukuran Variabel ... 43

3.6.2.1. Uji Kesesuaian Model... 51

3.6.2.2. Uji Parsial... 52

4.4. Pengujian Asumsi Klasik... 79

4.4.1 Uji Multikolinieritas... 79

4.4.2 Uji Heteroskedastisitas... 80

4.5 Pengujian Hipotesis... 82

4.5.1 Analisis Regresi Linier Berganda... 82

4.5.2 Uji F (F-test)... 84

4.5.3 Uji t (t-test)... 85

4.6 Pembahasan... 86

4.7 Keterbatasan Penelitian... 90

BAB V PENUTUP 5.1 Kesimpulan... 91

5.2 Saran... 92

Oleh: I Gede Sukariada

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi dan independensi auditor terhadap opini audit. Penelitian ini merupakan penelitian kausal, dimana ada pengaruh kompetensi dan independensi terhadap opini audit. Populasi dalam penelitian ini adalah auditor Badan Pemeriksa Keuangan Republik Indonesia perwakilan Provinsi Bali. Pengambilan sampel dilakukan dengan cara probability sampling, dengan sampel 34 responden. Jenis data yang digunakan dalam penelitian ini adalah data primer. Metode pengumpulan data yang dilakukan adalah dengan survey melalui pembagian kuesioner kepada responden. Analisis data penelitian menggunakan analisis regresi linear berganda dengan menggunakan program SPSS.

Dari hasil analisis menunjukkan bahwa hipotesis (1) menyatakan bahwa diduga kompetensi berpengaruh signifikan terhadap opini audit. (2) menyatakan bahwa diduga independensi auditor berpengaruh signifikan terhadap opini audit.

1.1 Latar Belakang

Dengan diberlakukannya otonomi daerah, pemerintah kabupaten, kota, dan

provinsi diwajibkan menerbitkan laporan keuangan sebagai pertanggungjawaban aktivitasnya. Laporan keuangan merupakan hasil akhir dari proses akuntansi yang

berguna untuk pengambilan keputusan oleh berbagai pihak. Untuk meningkatkan kepercayaan para pemakai laporan keuangan pemerintah serta untuk mewujudkan dan mengaplikasikan prinsip transparansi dan akuntabilitas, maka laporan

keuangan pemerintah daerah (LKPD) perlu diaudit oleh auditor eksternal yang independen.

Pemeriksaan kinerja dan investigasi yang dilakukan BPK RI bertujuan untuk memberikan simpulan, rekomendasi, atau saran kepada pemerintah daerah, sedangkan pemeriksaan atas laporan keuangan pemerintah daerah

(LKPD) dilakukan oleh BPK RI dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan

pemerintah.

Pengelolaan keuangan negara merupakan suatu kegiatan yang akan mempengaruhi peningkatan kesejahteraan dan kemakmuran rakyat dan bangsa

Inonesia. Sesuai dengan peraturan Badan Pemeriksa Keuangan (BPK) Republik Indonesia No. 01, Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara,

kegiatan pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya meliputi perencanaan, pelaksanaan, pengawasan dan

pertanggungjawaban.

BPK merupakan suatu institusi yang dipercaya dapat mewujudkan good

corporate & good govermance dengan tugas memeriksa pengelolaan dan

tanggung jawab keungan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha

Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), dan lembaga atau badan lain yang mengelola keuangan negara.

Kedudukan BPK sebagai lembaga negara yang bebas dan mandiri

dipertegas dalam Ketetapan Majelis Permusyawaratan Rakyat Republik Indonesia (TAP MPR RI) Nomor: X/MPR/2001 tentang Laporan Pelaksanaan Putusan MPR

RI oleh lembaga-lembaga tinggi negara pada Sidang Tahunan MPR RI Tahun 2001 dan Nomor: VI/MPR/2002 tentang Laporan Pelaksanaan Putusan MPR RI lembaga tinggi negara pada sidang tahunan MPR RI Tahun 2002. Isi ketetapan

itu, antara lain menegaskan kembali kedudukan BPK RI sebagai satu-satunya lembaga pemeriksa eksternal keuangan negara. Dismping itu, peranannya yang

bebas dan mandiri perlu lebih dimantapkan posisinya.

Saat ini keberadaan BPK ditetapkan dengan UU Nomor 15, Tahun 2006 tentang BPK menggantikan UU Nomor 5, Tahun 1973. Sejalan dengan

ditetapkannya undang-undang tersebut, beban dan tanggung jawab yang dihadapi BPK akan semakin besar. Undang-undang tersebut menyebutkan bahwa negara

menciptakan pemerintahan yang bersih dan bebas dari korupsi, kolusi, dan nepotisme.

Keberhasilan BPK dalam mengemban misi pemeriksaan sangat tergantung dari upaya dan kualitas para auditornya.

Auditor sebagai ujung tombak dari pelaksanaan kegiatan pemeriksaan

semestinya didukung dengan independensi, kemampuan, kemauan dan pengalaman kerja yang memadai dalam pemeriksaan, serta ditunjang dengan

sensitivitas etika profesi auditor. Kemampuan, kemauan dan pengalaman kerja mencerminkan kompetensi auditor, yang selanjutnya disertai independensi diharapakan dapat memberikan hasil kerja yang sesuai dengan misi yang diemban

oleh BPK sebagai badan pemeriksa eksternal keuangan negara.

Independensi dan kompetensi auditor menjadi hal yang penting dalam

pelaksanaan fungsi pemeriksaan. Hal itu penting karena selain mematangkan pertimbangan dalam penyusunan laporan hasil pemeriksaan juga penting untuk mencapai harapan pemerintahan yang bersih dan transparan.

Seorang auditor sebelum melaksanakan tugasnya harus merencanakan penugasannya dengan baik. Ada tiga alasan utama mengapa auditor harus

merencanakan penugasannya dengan baik yaitu untuk dapat memperoleh bukti yang kuat yang mencukupi sebagai dasar untuk memberikan opininya, untuk menekan biaya audit, dan untuk menghindari salah pengertian dengan entitas yang

diaudit. Seorang auditor yang tidak mempunyai keahlian sangat bergantung pada bukti-bukti yang disediakan oleh pihak manajemen atau pemikiran-pemikiran

tetapi terkadang bukti-bukti audit yang dikumpulkan menunjukkan bahwa auditor sering salah dalam memberikan opini mengenai hal yang diauditnya, kesalahan

tersebut antara lain disebabkan kurangnya kompetensi dan independensi yang dimiliki auditor (Mayangsari, 2003). Asthon (1991) mengatakan bahwa pengalaman dan pengetahuan merupakan faktor penting yang berkaitan dengan

pemberian opini audit. Knapp (1985) mengatakan bahwa yang mempengaruhi pemberian opini audit adalah kemampuan auditor untuk tetap bersikap

independen meskipun ada tekanan dari pihak manajemen Christina (2010).

Beberapa auditor mengakui bahwa melaksanakan tugas dengan benar tidaklah mudah selain harus ahli, teliti dan cermat juga harus memiliki

pengalaman yang cukup. Sekarang ini masih banyak masalah mengenai independensi dan kompetensi auditor BPK terutama kasus-kasus yang melibatkan

kekuatan politik misalnya kasus bank century yang sampai sekarang masih belum jelas hasil auditnya dan kasus hambalang yang sempat diragukan independensi auditor BPK karena diduga ada interpensi dari instansi yang diaudit.

Berikut ini beberapa artikel yang menyoroti masalah yang terkait dengan independensi auditor BPK diantaranya, Badan Akuntabilitas Keuangan Negara

(BAKN) menyoroti persoalan independensi Badan Pemeriksa Keuangan (BPK) dalam melakukan audit proyek Hambalang. BPK dinilai masih ragu memaparkan hasil audit dengan menggunakan kata-kata "dugaan". Padahal, audit sudah

menunjukkan adanya berbagai penyimpangan yang terjadi (Kompas.com).

Independensi Badan Pemeriksa Keuangan dalam audit proyek Hambalang

konflik kepentingan dengan anggota dewan. Pasalnya Anggota III BPK Agung Firman Sampurna adalah anak dari Kahar Muzakir yang merupakan anggota DPR

dari Komisi X. Komisi tersebut membidangi Kementerian Pemuda dan Olahraga. Adalah Anggota Badan Akuntabilitas Keuangan Negara (BAKN) DPR RI Teguh Juwarno yang mempertanyakan independensi BPK dalam audit tersebut, beberapa

waktu lalu. Dia khawatir ada intervensi dalam audit proyek Hambalang tahap II yang tengah dilakukan BPK (Kompas.com)

Penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan tentang pentingnya independensi dan kompetensi dalam rangka untuk menghasilkan opini audit yang obyektif BPK dalam kedudukannya sebagai

auditor eksternal.

Berdasarkan uraian diatas membangkitkan minat peneliti untuk

menunjukkan karakteristik antara kompetensi dan independensi tersebut menjadi satu karakteristik yang harus dimiliki oleh auditor. Untuk itu peneliti tertarik melakukan penelitian dengan judul “Pengaruh Kompetensi dan Independensi

Auditor Ter hadap Opini Audit (Studi Kasus Pada Auditor Perwakilan

Badan Pemeriksa Keuangan (BPK) RI Provinsi Bali)”.

1.2 Perumusan Masalah

Berdasarkan dari uraian latar belakang diatas, maka permasalahan yang dapat dikemukakan dalam penelitian ini adalah sebagai berikut:

1.3 Tujuan Penelitian

Berdasarkan dari perumusan masalah diatas, maka tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh Kompetensi dan Independensi auditor terhadap opini auditor.

1.4 Manfaat Penelitian

Berdasarkan tujuan diatas, maka penelitian ini diharapkan akan memberikan manfaat semua pihak diantaranya:

1. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi penelitian lain yang berhubungan dengan permasalahan yang diteliti, serta sebagai Darma Bakti Perguruan Tinggi Universitas Pembangunan Nasional pada umumnya dan Fakultas Ekonomi pada khususnya.

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat digunakan untuk menambah pengalaman yang berharga dalam menulis karya ilmiah, memperoleh pengetahuan sebagai upaya peningkatan daya pikir, dan menambah pengetahuan praktis masalah audit khususnya tentang pengaruh kompetensi dan independensi auditor terhadap opini auditor.

3. Bagi Akademisi

Hasil penelitian ini juga dapat menambah pengetahuan serta menambah wawasan bagi pembaca di bidang auditing. Selain itu dapat menjadi sumber

4. Bagi BPK

Memberikan kontribusi untuk Badan Pemeriksa Keuangan (BPK) agar

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan penelitian ini, telah dilakukan oleh :

1. Ana Tri Kusuma Dewi (2008)

Judul : “Independensi Auditor Ditinjau dari Hubungan Auditor dengan Klien dan Nominal Biaya Audit (Studi pada KAP di Surabaya)”

Permasalahan :

1. Apakah hubungan auditor dengan klien mempunyai hubungan yang signifikan terhadap independensi auditor?

2. Apakah nominal biaya audit mempunyai hubungan yang signifikan terhadap independensi auditor?

Hasil Penelitian :

Dari hasil penelitian yang dilakukan maka dapat membuktikan hipotesis yang diajukan bahwa adanya hubungan auditor dengan klien (X1) mempunyai hubungan yang signifikan dengan independensi auditor sedangkan untuk nominal biaya audit (X2) tidak mempunyai hubungan. 2. Rury Diah Puspita (2009)

Permasalahan :

1.Apakah kompetensi auditor berpengaruh terhadap kualitas audit?

2.Apakah independensi auditor berpengaruh terhadap kualitas audit? Hasil Penelitian :

Berdasarkan hasil uji F dan uji t dari hasil analisis regresi linear

berganda, maka hipotesis pertama dan kedua telah terjawab. Hasil penelitian menyimpulkan bahwa variabel Kompetensi (X1) mempunyai pengaruh

terhadap variabel Kualitas Audit (Y), sedangkan variabel Indpendensi (X2) mempunyai pengaruh yang signifikan terhadap variabel Kualitas Audit (Y).

3. Christina Chandr a Dewi (2010)

Judul : “Pengaruh Keahlian Audit dan Independensi Auditor terhadap Pendapat Audit pada Kantor Akuntan Publik (KAP) di Surabaya”

Permasalahan:

Apakah keahlian audit dan independensi auditor berpengaruh secara

signifikan terhadap pendapat audit? Hasil Penelitian:

4. Arthika Widya Sar i Basuki (2010)

Judul : “Pengaruh Keahlian Audit, Kompetensi dan Independensi terhadap

Pelaksanaan Audit yang Berkualitas pada Auditor independen di Surabaya” Permasalahan :

1. Apakah keahlian auditor, kompetensi dan independensi auditor berpengaruh terhadap kualitas audit pada auditor independen di Surabaya? 2. Manakah variabel keahlian auditor, kompetensi dan independensi auditor

yang berpengaruh secara dominan terhadap kualitas audit pada auditor independen di Surabya?

Hasil Penelitian :

Berdasarkan hasil pengujian secara simultan diketahui terdapat pengaruh yang signifikan antara Keahlian Audit, Kompetensi, dan

Independensi akuntan publik terhadap Kualitas Audit akuntan publik. Hal tersebut menunjukkan bahwa keahlian, kompetensi dan independensi

merupakan indikator dalam penentuan kualitas audit seorang akuntan publik. 5. Demmy Wira Utama (2010)

Judul : “Pengaruh Keahlian Audit, Independensi, Kompetensi dan

pengetahuan Auditor terhadap Opini Audit (Studi Kasus pada Kantor Akuntan Publik di Surabaya Pusat)”

Permasalahan :

Hasil Penelitian :

a. Pengaruh Keahlian Audit terhadap Opini Audit

Hasil uji statistik menunjukkan bahwa tidak terdapat pengaruh yang signifikan antara variabel Keahlian Audit terhadap Opini Audit. Hal ini disebabkan karena kurangnya dan kesempatan dalam pemberian pelatihan

pada junior auditor di setiap KAP di Surabaya Pusat sehingga opini yang diberikan oleh auditor masih belum obyektif.

b. Pengaruh Independensi terhadap Opini Audit

Hasil uji statistik menunjukkan bahwa tidak dapat pengaruh yang signifikan antara variabel Independensi terhadap Opini Audit. Hal ini

disebabkan karena masih rendahnya integritas dalam pelaksanaan tugas pemeriksaan dan menyiapkan laporan auditor dikarenakan adanya

faktor-faktor komersial, seperti kerugian jika klien berpindah ke kantor akuntan publik yang lain dan auditor menghadapi tekanan pada saat melakukan pemeriksaan.

c. Pengaruh Kompetensi terhadap Opini Audit

Hasil uji statistik menunjukkan bahwa tidak dapat pengaruh yang

signifikan antara variabel Kompetensi terhadap Opini Audit. Hal ini disebabkan kurangnya pengetahuan dan ketrampilan yang dimiliki auditor sehingga menghasilkan kinerja yang belum cukup memuaskan.

d. Pengaruh Pengetahuan Auditor terhadap Opini Audit

Hasil uji statistik menunjukkan bahwa tidak dapat pengaruh yang

PERBEDAAN DENGAN PENELITIAN TERDAHULU

Nama Penelitian Terdahulu Variabel yang digunakan Tri Kusuma

• Hubungan Auditor dengan Klien (X1)

• Nominal Biaya Audit (X2) • Independensi Auditor (Y)

Puspita (2009) “Pengaruh Kompetensi dan Independensi Auditor Arthika (2010) “Pengaruh Keahlian Audit,

Kompetensi dan

Landasan Teori 2.2.1 Auditing

2.2.1.1 Definisi Auditing

Audit adalah suatu proses sistematik untuk memperoleh dan mengevaluasi

bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, sertan penyampaian hasil-hasilnya kepada pemakai yang berkepentingan (Mulyadi & Puradiredja, 1998).

Definisi lain yang menyatakan bahwa audit merupakan proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat

diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang telah ditetapkan. Audit seharusnya

dilakukan oleh seorang yang independen dan kompeten (Arens & Loebbecke, 1996).

Ditinjau dari sudut akuntan publik, auditing adalah pemeriksaan secara obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara

Audit adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan

kejadian-kejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan (Haryno Jusup, 2001).

Dari definisi tersebut, ada beberapa kata kunci yang akan memudahkan pemahaman tentang audit, yaitu sebagai berikut:

1. Informasi yang dapat diukur dan kriteria yang ditetapkan. Untuk melaksanakan audit, diperlukan informasi yang dapat diverifikasi dan sejumlah standar (kriteria) yang dapat digunakan sebagai pegangan pengevaluasian informasi

tersebut. Agar dapat diverifikasi, informasi harus dapat diukur.

2. Entitas ekonomi. Setiap kali audit dilakukan, lingkup tanggung jawab auditor

harus jelas, terutama mengenai penetapan entitas ekonomi dan periode waktu yang diaudit. Entitas ekonomi dimaksud sering kali merupakan satuan legal, misalnya PT, CV, Firma, lembaga pemerintah, atau organisasi nirlaba. Akan

tetapi, dalam konteks tertentu, satuan bisa berbentuk devisi, departemen, atau bahkan seorang manusia.

3. Pengumpulan pengevaluasian bahan bukti. Bahan bukti diartikan sebagai segala informasi yang digunakan auditor dalam menentukan kesesuaian informasi yang sedang diaudit dengan kriteria yang ditetapkan.

4. Orang yang kompeten dan independen. Seorang auditor harus mempunyai kemampuan memahami kriteria yang digunakan serta mampu menentukan

diambilnya. Auditor harus pula mempunyai sikap mental independen. Sekalipun ia ahli, apabila tidak mempunyai sikap independen dalam

mengumpulkan informasi akan tidak berguna, sebab informasi yang digunakan untuk mengambil keputusan haruslah tidak bias.

5. Pelaporan. Tahap terakhir dalam audit adalah penyusunan laporan audit yang

merupakan alat penyampaian temuan-temuan kepada para pemakai laporan tersebut. Walaupun isi laporan audit bisa berbeda, tetapi pada hakikatnya

laporan tersebut harus mampu memberikan informasi mengenai kesesuaian informasi-informasi yang diperiksa dengan kriteria yang telah ditetapkan.

2.2.1.2. J enis-J enis Auditor

Auditor dapat dibedakan menjadi tiga jenis, yaitu: auditor pemerintah, auditor intern, dan auditor independen atau akuntan publik (Haryono Jusup,

2001: 17).

1. Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas

keuangan negara pada instansi-instansi pemerintah. Di Indonesia audit ini dilakukan oleh Badan Pemeriksa Keuangan (BPK) yang dibentuk sebagai

perwujudan dari pasal 23 ayat 5 Undang-Undang Dasar 1945 yang berbunyi, untuk memeriksa tanggung jawab keuangan negara diadakan suatu Badan Pemeriksa Keuanganyang pengaturannya ditetapkan dengan undang-undang.

Hasil pemeriksaan itu diberitahukan kepada Dewan Perwakilan Rakyat.

Badan Pemeriksa Keuangan merupakan badan yang tidak tunduk

independen, namun demikian badan ini bukanlah badan yang berdiri di atas Pemerintah. Hasil audit yang dilakukan BPK disampaikan kepada Dewan

Perwakilan Rakyat sebagai alat kontrol atas pelaksanaan keuangan negara. 2. Auditor Intern

Adalah auditor yang bekerja pada suatu perusahaan dan oleh

karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas audit yang dilakukan terutama ditujukan untuk membantu manajemen perusahaan

tempat dimana ia bekerja. Pada perusahaan-perusahaan besar, jumlah staf auditor intern bisa mencapai ratusan orang. Pada umumnya mereka wajib memberikan laporan langsung kepada pimpinan tertinggi perusahaan (direktur

utama), atau ada pula yang melapor kepada pejabat tinggi tertentu lainnya dalam perusahaan, dan ada juga yang melapor kepada komite audit yang

dibentuk oleh dewan komisaris.

Tanggungjawab auditor intern pada berbagai perusahan sangat beranekaragam tergantung pada kebutuhan perusahaan yang bersangkutan.

Kadang-kadang staf auditor intern hanya terdiri dari satu atau dua orang yang sebagian waktunya digunakan untuk melakukan tugas rutin berupa audit

kesesuian. Agar dapat melakukan tugasnya secara efektif, auditor intern harus independen terhadap fungsi-fungsi lini dalam organisasi tempat ia bekerja, namun demikian ia tidak bisa independen terhadap perusahaannya karena ia

adalah pegawai dari perusahaan yang diaudit. Audior Intern berkewajiban memberi informasi kepada manajemen yang berguna untuk pengambilan

3. Auditor Independen atau Akuntan Publik

Tanggungjawab utama auditor independen atau lebih umum disebut akuntan publik adalah melakukan fungsi pengauditan atas laporan keuangan yang diterbitkan perusahaan. Pengauditan ini dilakukan pada

perusahaan-perusahaan terbuka yaitu perusahaan-perusahaan yang menjual sahamnya kepada masyarakat melalui pasar modal, perusahaan-perusahaan besar, dan juga pada

perusahaan-perusahan kecil, serta organisasi-organisasi yang tidak bertujuan mencari laba.

Praktek sebagai akuntan publik harus dilakukan melalui suatu kantor

akuntan publik (KAP) yang telah mendapat ijin dari Departemen Keuangan. Selain itu seseorang baru akan memperoleh ijin berpraktek sebagai akuntan

publik apabila yang bersangkutan memenuhi beberapa syarat diantaranya, berdomisili di wilayah Indonesia, memiliki register akuntan, menjadi anggota IAI, lulus ujian sertifikasi akuntan publik yang diselenggarakan IAI, dan

memiliki pengalaman kerja minimal tiga tahun sebagai akuntan dan pengalaman audit umum sekurang-kurangnya 3.000 jam dengan reputasi baik.

2.2.2. Audit Sektor Publik

2.2.2.1. J enis Audit Sektor Publik

Ditinjau dari persfektif audit sektor publik sesuai dengan perkembangan

dan tuntutan kebutuhannya, serta sifat, tujuan, dan ruang lingkupnya dapat diklasifikasikan kedalam tiga jenis yaitu, (1) audit keuangan, (2) audit

1. Audit Keuangan

Audit keungan, secara tradisional adalah pemeriksaan keuangan dan ketaatan terhadap peraturan perundang-undangan yang berlaku dengan tujuan sebagai berikut :

(1) Menilai kewajaran laporan pertanggungjawaban atas pelaksanaan anggaran negara setiap manajemen instansi pemerintah atau instansi

pemerintah sebagai satu kesatuan.

(2) Menilai dan memberikan pernyataan pendapat akuntan (opini) atas kewajaran laporan keuangan yang disajikan oleh manajemen entitas bisnis

sektor publik. Dalam hal ini, menilai dan menentukan:

a. Apakah laporan keuangan tersebut telah disajikan secara layak

mengenai posisi keuangan dan hasil usaha serta laporan perubahan posisi keungannya, sesuai dengan prinsip akuntansi yang berlaku umum.

b. Apakah prosedur atau prosesnya telah dilaksanakan berdasarkan ketentuan yang berlaku.

c. Apakah tidak ada salah saji material yang berpengaruh terhadap laporan keungan secara keseluruhan.

2. Audit Kinerja

Audit kinerja diartikan sebagai sebuah pengujian secara sistematis, terorganisasi dan objektif atas suatu entitas untuk menilai pemanfaatan sumber

memenuhi harapan stakeholder dan memberikan rekomendasi guna peningkatan kinerja. Audit kinerja adalah bagian integral dari manajemen

terhadap hasil-hasil yang meliputi: perencanaan stratejik, perencanaan kinerja tahunan, anggaran berbasis kinerja, sistem pengindikator kinerja, analis dan pelaporan capaian kinerja, serta audit kinerja.

Senada dengan definisi tersebut, audit kinerja juga diartikan sebagai evaluasi yang bebas, selektif, dan analitis terhadap suatu kegiatan, program,

atau fungsi dengan tujuan untuk memberikan rekomendasi perbaikan kepada objek yang diaudit. Definisi lain menyatakan bahwa audit operasional/kinerja adalah pemeriksaan yang sistematis terhadap kegiatan, program organisasi, dan

seluruh atau sebagian aktivitas, dengan tujuan menilai dan melaporkan apakah sumber daya dan dana digunakan secara ekonomis dan efisien, dan apakah

tujuan kegiatan, program, dan aktivitas yang telah direncanakan dapat dicapai dengan efektif tidak bertentangan dengan peraturan yang berlaku (Pedoman Pemeriksaan Operasional, BPKP, 1993 dalam Rosjidi, 2001) Ihyaul Ulum,

2009.

3. Audit Investigasi

Audit dengan tujuan khusus, yaitu untuk mebuktikan dugaan penyimpangan dalam bentuk kecurangan (fraud), ketidakteraturan

(irregularities), pengeluaran ilegal (illegal expenditures) atau penyalahgunaan

kewenangan (abuse of power) di bidang pengelolaan keuangan negara, memenuhi unsur-unsur tindak pidana korupsi atau praktek KKN

ditinjak lanjuti oleh instansi yang berwenang, kejaksaan atau kepolisian berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Standar pemeriksaan keuangan negara memasukkan audit investigasi sebagai salah satu bagian dari pemeriksaan dengan tujuan tertentu, selain pemeriksaan atas sistem pengendalian intern pemerintah dan pemeriksaan atas

hal-hal dibidang keungan.

2.2.2.2. Standar Pemeriksaan Keuangan Negar a

Standar pemeriksaan keuangan negara memuat persyaratan profesional pemeriksa, mutu pelaksanaan pemeriksaan, dan persyaratan laporan pemeriksaan yang profesional. Pelaksanaan pemeriksaan yang didasarkan pada standar

pemeriksaan akan menjamin kredibilitas informasi yang dilaporkan atau diperoleh dari entitas yang diperiksa melalui pengumpulan dan pengujian bukti secara

objektif. Apabila pemeriksa melaksanakan pekerjaannya dengan cara ini dan melaporkan hasilnya sesuai dengan standar pemeriksaan maka hasil pekerjaannya tersebut akan dapat mendukung peningkatan mutu pengelolaan dan

pertanggungjawaban keuangan negara serta pengambilan keputusan Pemerintah. Pemeriksaan pengelolaan dan tanggung jawab keuangan negara juga merupakan

salah satu unsur penting dalam rangka terciptanya akuntabilitas publik.

Standar pemeriksaan keuangan negara dimaksudkan untuk dapat dijadikan patokan bagi para pemeriksa dalam melaksanakan pemeriksaan atas pengelolaan

dan pertanggungjawaban keungan negara agar dapat memelihara kompetensi, integritas, objektivitas dan independensi dalam perencanaan, pelaksanaan dan

negara adalah untuk membantu pemerintah, termasuk instansi dan para pejabatnya dalam menyelenggarakan pengelolaan dan membuat pertanggungjawaban

keuangan negara, yang semakin baik (Bastian, 2006). 1. Standar Umum

a. Pemeriksaan secara kolektif harus memiliki kecakapan profesional yang

memadai untuk melaksanakan tugas pemeriksaan.

b. Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan,

organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

c. Dalam peleksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib mengunakan kemahiran profesionalnya

secara cermat dan saksama.

d. Setiap organisasi pemeriksa yang melaksanakan pemeriksaan berdasarkan standar pemeriksaan harus memiliki sistem pengendalian mutu yang

memadai, dan sistem pengendalian mutu tersebut harus direviu oleh pihak lain yang kompeten.

2. Standar Pelaksanaan Pemeriksaan Keuangan

a. Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan tenaga asisten harus disupervisi dengan semestinya.

b. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan pemeriksaan dan meenentukan sifat, saat, dan lingkup

c. Bukti audit yang kompeten harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar memadai untuk

menyatakan pendapat atas laporan keuangan yang diaudit.

Selain tiga standar pekerjaan lapangan diatas, ditambahkan standar pekerjaan lapangan tambahan sebagai berikut:

a) Pemeriksa harus mengkomunikasikan informasi yang berkaitan dengan sifat, saat, lingkup pengujian, pelaporan yang direncanakan, dan tingkat

keyakinan kepada manajemen entitas yang diperiksa dan/atau pihak yang meminta pemeriksaan.

b) Pemeriksa harus mempertimbangkan hasil pemeriksaan sebelumnya serta

tindak lanjut atas rekomendasi yang signifikan dan berkaitan dengan tujuan pemeriksaan yang sedang dilaksanakan.

c) 1. Pemeriksa harus merancang pemeriksan untuk memberikan keyakinan yang memadai guna mendeteksi salah saji material yang disebabkan oleh ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang

berpengaruh langsung dan material terhadap penyajian laporan keuangan. Jika informasi tertentu menjadi perhatian pemeriksa, diantaranya informasi

tersebut memberikan bukti yang berkaitan dengan penyimpangan dari ketentuan peraturan perundang-undangan yang berpengaruh material, tetapi tidak langsung berpengaruh terhadap kewajaran penyajian laporan

keuangan, pemeriksa harus menerapkan prosedur pemeriksaan tambahan untuk memastikan bahwa penyimpangan dari ketentuan peraturan

pada kemungkinan adanya situasi dan/atau peristiwa yang merupakan indikasi kecurangan dan/atau ketidakpatutan dan apabila timbul indikasi

tersebut serta berpengaruh signifikan terhadap kewajaran penyajian laporan keuangan, pemeriksa harus menerapkan prosedur pemeriksaan tambahan untuk memastikan bahwa kecurangan dan/atau ketidakpatutan

telah terjadi dan menentukan dampaknya terhadap kewajaran laporan keuangan.

d) Pemeriksa harus merencanakan dan melaksanakan prosedur pemeriksaan untuk mengembangkan unsur-unsur temuan pemeriksaan.

e) Pemeriksa harus mempersiapakan dan memelihara dokumentasi

pemeriksaan dalam bentuk kertas kerja pemeriksaan. Dokumentasi pemeriksaan yang berkaitan dengan perencanaan, pelaksanaan, dan

pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman, tetapi tidak mempunyai hubungan dengan pemeriksaan tersebut dapat memastikan bahwa

dokumentasi pemeriksaan tersebut dapat menjadi bukti yang mendukung pertimbangan dan simpulan pemeriksa. Dokumentasi pemeriksaan harus

mendukung opini, temuan, simpulan, dan rekomendasi pemeriksaan. 1. Standar Pelaporan Pemeriksaan Keuangan

a. Laporan audit harus menyatakan apakah laporan keuangan

disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau prinsip akuntansi yang lain yang belaku secara

b. Laporan auditor harus menunjukkan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadi, kecuali dinyatakan lain dalam laporan audit.

d. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul auditor.

Selain empat standar diatas, standar pelaporan pemeriksaan keuangan

menambahkan standar pelaporan tambahan sebagai berikut:

a) Laporan hasil pemeriksaan harus menyatakan bahwa pemeriksaan

tersebut dilaksanakan sesuai dengan standar pemeriksaan.

b) Laporan hasil pemeriksaan atas laporan keuangan harus mengungkapkan bahwa pemeriksa telah melakukan pengujian atas

kepatuhan terhadap ketentuan perundang-undangan yang berpengaruh langsung dan material terhadap penyajian laporan

c) Laporan atas pengendalian intern harus mengungkapkan kelemahan dalam pengendalian intern atas pelaporan keuangan

yang dianggap sebagai “kondisi yang dapat dilaporkan”.

d) Laporan hasil pemeriksaan yang memuat adanya kelemahan dalam pengendalian intern, kecurangan, penyimpangan dari ketentuan

peraturan perundang-undangan, dan ketidakpatutan, harus dilengkapi tanggapan dari pimpinan atau pejabat yang bertanggung

jawab pada entitas yang diperiksa mengenai temuan dan rekomendasi serta tindakan koreksi yang direncanakan.

e) Informsi rahasia yang dilarang oleh ketentuan perundang-undangan

untuk diungkapkan kepada umum tidak diungkapkan dalam laporan hasil pemeriksaan. Namun laporan hasil pemeriksaan harus

mengungkapkan sifat informasi yang tidak dilaporkan tersebut dan ketentuan peraturan perundang-undangan yang menyebabkan tidak dilaporkannya informasi tersebut.

f) Laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan, entitas yang diperiksa, pihak yang mempunyai kewenangan untuk

mengatur entitas yang diperiksa, pihak yang bertanggungjawab untuk melakukan tindak lanjut hasil pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima laporan hasil

2. Standar Pelaksanaan Pemeriksaan Kinerja

a. Pekerjaan harus direncanakan secara memadai.

b. Staf harus disupervisi dengan baik.

c. Bukti yang cukup, kompeten, dan relevan harus diperoleh untuk menjadi dasar yang memadai bagi temuan dan rekomendasi pemeriksa.

d. Pemeriksa harus mempersiapkan dan memelihara dokumen pemeriksaan dalam bentuk kertas kerja pemeriksaan. Dokumen

pemeriksaan yang berkaitan dengan perencanaan, pelaksanaan, dan pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman tetapi tidak

mempunyai hubungan dengan pemeriksaan tersebut dapat memastikan bahwa dokumen pemeriksaan tersebut dapat menjadi bukti yang

mendukung temuan, simpulan, dan rekomendasi pemeriksa. 3. Standar Pelaporan Audit Kinerja

a. Pemeriksa harus membuat laporan hasil pemeriksaan untuk

mengkomunikasikan setiap hasil pemeriksaan. b. Laporan hasil pemeriksaan harus mencakup:

a) Pernyataan bahwa pemeriksaan dilakukkan sesuai dengan standar pemeriksaan;

b) Tujuan, lingkup, dan metodologi pemeriksaan;

c) Hasil pemeriksaan berupa temuan pemeriksaan, simpulan, dan rekomendasi;

e) Pelaporan informasi rahasia apabila ada;

f) Pernyataan bahwa pemeriksaan dilakukan sesuai dengan standar

pemeriksaan.

c. Laporan hasil pemeriksaan harus tepat waktu, lengkap, akurat, objektif, meyakinkan, serta jelas, dan seringkas mungkin.

d. Laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan, entitas yang diperiksa, pihak yang mempunyai kewenangan untuk

mengatur entitas yang diperiksa, pihak yang bertanggungjawab untuk melakukan tindak lanjut hasil pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima laporan hasil pemeriksaan sesuai

dengan ketentuan peraturan perundang-undangan yang berlaku. 4. Standar Pelaksanaan Pemeriksaan dengan Tujuan Tertentu

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disepervisi dengan semestinya.

b. Bukti yang cukup harus diperoleh untuk memberikan dasar rasional

bagi simpulan yang dinyatakan dalam laporan.

Selain kedua standar tersebut, Standar Pelaporan Pemeriksaan

Keuangan menambahkan standar tambahan sebagai berikut:

a. Pemeriksa harus mengkomunikasikan informasi yang berkaitan dengan sifat, saat, dan lingkup pengujian serta pelaporan yang

direncanakan atas hal yang akan dilakukan pemeriksaan, kepada manajemen entitas yang diperiksa dan/atau pihak yang meminta

b. Pemeriksa harus mempertimbangkan hasil pemeriksaan sebelumnya serta tindak lanjut atas rekomendasi yang signifikan

dan berkaitan dengan hal yang diperiksa.

c. Dalam merencanakan pemeriksaan dengan tujuan tertentu dalam bentuk eksaminasi dan merancang prosedur untuk mencapai tujuan

pemeriksaan, pemeriksa harus memperoleh pemahaman yang memadai tentang pengendalian intern yang sifatnya material

terhadap hal yang diperiksa.

d. 1. Dalam merencanakan pemeriksaan dengan tujuan tertentu dalam bentuk eksaminasi, pemeriksa harus merancang pemeriksaan

dengan tujuan untuk memberikan keyakinan yang memadai guna mendeteksi kecurangan dan penyimpangan dari ketentuan

peraturan perundang-undangan yang dapat berdampak material terhadap hal yang diperiksa. 2. Dalam merencanakan pemeriksaan dengan tujuan tertentu dalam bentuk reviu atau prosedur yang

disepakati, pemeriksa harus waspada terhadap situasi atau peristiwa yang mungkin merupakan indikasi kecurangan dan

penyimpangan dari ketentuan peraturan perundang-undangan. Apabila ditemukan indikasi kecurangan dan/atau penyimpangan dari ketentuan peraturan perundang-undanganng secara material

mempengaruhi hal yang diperiksa, pemeriksa harus menerapkan prosedur tambahan untuk memastikan bahwa kecurangan dan/atau

terhadap hal yang diperksa. 3. Pemeriksa harus waspada terhadap situasi dan/atau peristiwa yang mungkin merupakan indikasi

kecurangan dan/atau ketidakpatutan, dan apabila ditemukan indikasi tersebut serta berpengaruh signifikan terhadap pemeriksaan, pemeriksa harus menerapkan prosedur tambahan

untuk memastikan bahwa kecurangan dan/atau ketidakpatutan tersebut telah terjadi dan menentukan dampaknya terhadap hasil

pemeriksaan.

e. Pemeriksa harus mempersiapkan dan memelihara dokumentasi pemeriksaan dalam bentuk kertas kerja pemeriksaan. Dokumentasi pemeriksaan yang terkait dengan perencanaan, pelaksanaan, dan pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman tetapi tidak mempunyai hubungan dengan pemeriksaan tersebut dapat memastikan bahwa dokumentasi pemeriksaan tersebut dapat menjadi bukti yang mendukung pertimbangan dan simpulan pemeriksa.

5. Standar Pelaporan Pemeriksaan dengan Tujuan Tertentu

a. Laporan harus menyebutkan asersi yang dilaporkan dan menyatakan sifat perikatan atestasi yang bersangkutan.

b. Laporan harus menyatakan simpulan praktisi mengenai apakah asersi

c. Laporan harus menyatakan semua keberatan praktisi yang signifikan tentang perikatan dan penyajian asersi.

d. Laporan suatu perikatan untuk mengevaluasi suatu asersi yang disusun berdasarkan kriteria yang disepakati atau berdasarkan suatu perikatan untuk melaksanakan prosedur yang disepakati harus berisi suatu

pernyataan tentang keterbatasan pemakaian laporan hanya oleh pihak-pihak yang menyepakati kriteria atau prosedur tersebut.

Selain keempat standar tersebut, standar pelaporan pemeriksaan keungan menambahkan standar tambahan sebagai berikut:

a) Laporan hasil pemeriksaan harus menyatakan bahwa pemeriksaan

dilakukan sesuai dengan standar pemeriksaan.

b) Laporan hasil pemeriksaan dengan tujaun tertentu harus

mengungkapkan kelemahan pengendalian internal, kepatuhan terhadap ketentuan peraturan perundang-undangan, penyimpangan administrasi, pelanggaran atas perikatan perdata, ketidak patutan

yang material, dan penyimpangan yang mengandung unsur tindak pidana yang terkait hal yang diperiksa.

c) Laporan hasil pemeriksaan yang memuat adanya kelemahan dalam pengendalian intern, kecurangan, penyimpangan dari ketentuan peraturan perundang-undangan, dan ketidakpatutan, harus

dilengkapi tanggapan dari pimpinan atau pejabat yang bertanggungjawab pada entitas yang diperiksa mengenai temuan

d) Informasi rahasia yang dilarang oleh ketentuan peraturan perundang-undangan untuk diungkapkan kepada umum tidak

diungkapkan dalam laporan hasil pemeriksaan. Namun laporan hasil pemeriksaan harus mengungkapkan sifat informasi yang tidak dilaporkan tersebutdan ketentuan peraturan perundang-undangan

yang menyebabkan tidak dilaporkannya informasi tersebut.

e) Laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan,

entitas yang diperiksa, pihak yang mempunyai kewenangan untuk mengatur entitas yang diperiksa, pihak yang bertanggungjawab untuk melakukan tindak lanjut hasil pemeriksaan, dan kepada

pihak lain yang diberi wewenang untuk menerima laporan hasil pemeriksaan sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

2.2.3. Kompetensi Audit

2.2.3.1. Pengertian Kompetensi Audit

Kompetensi itu sendiri melibatkan proses berkesinambungan antara pendidikan, pelatihan, dan pengalaman. Dalam mempertimbangkan penerimaan

atau penolakan suatu penugasan auditor, auditor harus mempertimbangkan apakah ia dapat melaksanakan audit dan menyusun laporan auditnya secara cermat dan seksama. Kecermatan dan keseksamaan pengguna kemahiran profesional auditor

Menurut Abdulmohammadian, searfoss dan shanteau (1992) dalam murtanto dan gundono (1999) memberikan suatu rangka untuk menganalisis

keahlian seorang auditor kedalam lima karakteristik : 1. Komponen pengetahuan (Knowledge Component)

Merupakan komponen penting dalam suatu keahlian. Komponen

pengetahuan meliputi komponen seperti penegetahuan terhadap fakta-fakta, prosedur-prosedur, proses dan pengalaman.

2. Ciri-ciri Psikologis (Psychological Traits)

Merupakan komponen ciri-ciri psikologis seperti kemampuan dalam komunikasi, kreatifitas, bekerjasama dengan orang lain, dan kepercayaan.

3. Kemampuan Berfikir (Cognitive Abilities)

Merupakan kemampuan untuk mengakumulasikan dan mengolah informasi.

4. Strategi Penentu Keputusan (Decision Strategies)

Dinilai baik formal maupun non formal yang akan membantu dalam membuat keputusan sistematis dan membantu keahlian didalam mengatasi

keterbatasan manusia.

5. Analisis Tugas (Task Analysis)

Hal ini banyak dipengaruhi oleh pengalaman-pengalaman audit dan analisis tugas ini akan mempunyai pengaruh terhadap penentu keputusan.

Dalam Pernyataan Standar Umum Pertama SPKN (BPK RI, 2007)

disebutkan “Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan.” Sehubungan dengan

memastikan bahwa setiap pemeriksaan dilakukan oleh para auditor yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk

melaksanakan tugas tersebut. Auditor yang melaksanakan pemeriksaan harus memelihara kompetensinya melalui pendidikan profesional berkelanjutan. Oleh karena itu, setiap auditor yang melaksanakan pemeriksaan, setiap dua tahun harus

menyelesaikan paling tidak 80 jam pendidikan yang secara langsung meningkatkan kecakapan profesional auditor untuk melaksanakan pemeriksaan.

Sehingga, kesimpulan yang dapat diambil dari pengertian keahlian audit adalah seseorang yang memiliki tingkat ketrampilan tertentu atau pengetahuan yang tinggi dalam subyek yang diperoleh dari pelatihan atau pengalaman dibidang

audit.

2.2.3.2. Tahap-Tahap Audit

Menurut Harahap (1991: 143) yang dimaksud dengan proses audit atau yang disebut juga tahap-tahap audit adalah merupakan kegiatan atau langkah yang dilakukan oleh auditor mulai dari rencana audit, pelaksanaan sampai pada

penerbitan laporan akuntansi.

Bailey yang dikutip oleh Harahap (1991: 144) berpendapt bahwa

tahap-tahap audit adalah :

1. Meneliti keadaan lingkungan perusahaan. Tahap ini mencakup : a. Meneliti lingkungan entitas.

b. Membaca keadaan ekonomi nasional atau internasional secara umum. c. Meminta struktur organisasi entitas.

3. Melaksanakan pengujian kesesuaian (Test of Compliance).

4. Melaksanakan pengujian substantive atau kebenaran bukti (Substantive Test).

2.2.4. Independensi Auditor

PSA No. 04 seksi 220 dijelaskan bahwa independensi adalah sikap yang tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk

kepentingan umum. Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bagaimana pun sempurnanya keahlian teknis yang ia

miliki, ia akan kehilangan sikap tidak memihak yang justru sangat penting untuk mempertahankan kebebasan pendapat/opninya.

Pernyataan Standar Umum Kedua dalam SPKN (BPK RI, 2007)

menjelaskan bahwa dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dari sikap mental

dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya. Sehubungan dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya bertanggung jawab untuk

mempertahankan independensinya sedemikian rupa. Tujuannya adalah agar pendapat, simpulan, pertimbangan, atau rekomendasi dari hasil pemeriksaan yang

dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun. Menurut Mulyadi (1998: 49) bahwa independensi auditor mempunyai tiga aspek, antara lain :

2. Independensi dalam penampilan merupakan independensi yang ditinjau dari sudut pandang pihak lain yang mengetahui informasi yang bersangkutan

dengan diri auditor.

3. Independensi dipandang dari sudut keahliannya adalah seseorang yang dapat mempertimbangkan fakta dengan dengan baik jika ia mempunyai keahlian

mengenai audit atas fakta tersebut. Dengan demikian, kompetensi auditor menentukan independen atau tidaknya auditor tersebut dalam

mempertimbangkan fakta yang diauditnya.

Kesimpulannya bahwa independensi merupakan suatu sikap seseorang untuk bertindak secara obyektif dan dengan integritas yang tinggi. Integritas

berhubungan dengan kejujuran intelektual akuntan sedangkan obyektifitas secara konsisten berhubungan dengan sikap netral dalam melaksanakan tugas

pemeriksaan dan menyiapkan laporan auditor.

2.2.5. Opini/Pendapat Auditor

2.2.5.1. Pengertian Opini/Pendapat Auditor

Menurut Arens dan Loebbecke (1997: 38) mendefinisikan pendapat sebagai kesimpulan dari hasil laporan audit dan proses pengambilan keputusan

dalam bidang audit. Bagian ini sangat penting sehingga sering kali keseluruhan laporan audit hanya disebut sebagai pendapat auditor. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut didasarkan atas pertimbangan

profesional.

Mulyadi dan Kanaka (1998: 18) menjelaskan dalam paragraf ini auditor

semua hal yang material, yang didasarkan atas kesesuaian laporan keuangan tersebut dengan prinsip akuntansi berterima umum. Jika auditor tidak dapat

mengumpulkan bukti kompeten yang cukup atau jika hasil pengujian auditor menunjukkan bahwa laporan keuangan yang diauditnya disajikan tidak wajar, maka auditor perlu menerbitkan laporan audit selain laporan yang berisi pendapat

tanpa pengecualian.

2.2.5.2. J enis-J enis Opini Auditor

Terdapat lima jenis pendapat audit menurut Standar Profesional Akuntan Publik (PSA 29 SA seksi 508), antara lain :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualiaan yang

signifikan mengenai kewajaran dan penerapan prinsip akuntansi yang berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai

dalam laporan keungan.

2. Laporan yang berisi pendapat Wajar Tanpa Pengecualian dengan Bahasa

Penjelasan (Unqualified Opinion Report With Explanatory Language).

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan entitas yang

diperiksa.

Auditor memberikan pendapat wajar dengan pengecualian dalam laporan audit, jika auditor menjumpai kondisi-kondisi berikut ini :

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting, atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar

kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima

umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak Wajar (Adverse Opinion)

Auditor memberikan pendapat tidak wajar jika laporan keuangan klien tidak

disusun berdasarkan prinsip akuntansi yang berterima umum sehingga tidak menyajikan secara wajar laporan keuangan entitas yang diperiksa. Auditor juga akan memberikan pendapat tidak wajar jika ia dibatasi lingkup auditnya,

sehingga ia tidak dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

5. Pernyataan tidak Memeberikan Pendapat (Disclaimer of Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut dengan laporan tanpa pendapat. Kondisi yang

menyebabkan auditor menyatakan tidak memberikan pendapat adalah : a. Pembatasan yang luar biasa sifatnya terhadap lingkungan audit.

2.2.6. Pengaruh Keahlian Audit Terhadap Opini Audit

Trooter (1986) dalam Chow dan Rice (1987) mendefinisikan ahli sebagai

orang dengan ketrampilannnya mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau tidak pernah membuat kesalahan (Mayangsari, 2003).

Penelitian tentang keahlian yang berkaitan dengan proses pembuatan laporan yang dilakukan oleh seorang ahli merupakan suatu penelitian yang banyak

berhubungan dengan aspek perilaku. Pada proses pembuatan keputusan, seorang ahli harus melakukan pertimbangan-pertimbangan yang didasarkan pada jumlah informasi yang digunakan untuk membuat keputusan. Menurut Einhorn (1972),

pembuatan keputusan oleh seorang ahli didasarkan pada paradigma Einhorn (Mayangsari,2003).

Einhorn mengatakan ada tiga hal penting yang harus dipertimbangkan oleh seorang ahli dalam proses pembuatan keputusan, yaitu :

1. Seorang ahli seharusnya cenderung untuk mengelompokkan

variabel-variabel dalam cara yang sama disaat mengidentifikasi dan mengorganisasi faktor informasi.

2. Dalam menghitung jumlah informasi, seorang ahli seharusnya menunjukkan pertimbangan reliabilitas yang tinggi sehingga terhindar dari bias.

Gibbins dan Larocque (1990) dalam Murtanto (1999), memberikan suatu model umum atas keahlian auditor dengan lima komponen yang

terdiri atas kepribadian, tugas, lingkungan sosial, dan kendala-kendala serta proses pemberian pendapat.

Berdasarkan keterangan diatas maka dapat disimpulkan bahwa

seorang auditor harus mempunyai komponen pengetahuan serta pengalaman dalam menyelesaikan tugas-tugas auditnya. Serta harus ahli

dalam melakukan pertimbangan-pertimbangan yang didasarkan pada jumlah informasi yang digunakan untuk membuat keputusan.

2.2.7. Pengaruh Independensi Auditor Terhadap Opini Audit

Berdasarkan keterangan-keterangan yang ada, maka dapat diambil kesimpulan bahwa independensi merupakan suatu sikap seseorang untuk bertindak secara obyektif dan dengan integritas yang tinggi dalam pengambilan keputusan. Integritas berhubungan dengan kejujuran intelektual akuntan sedangkan obyektifitas secara konsisten berhubungan dengan sikap netral dalam melaksanakan tugas pemeriksaan dan menyiapkan laporan auditor.

Independensi merupakan aspek yang penting dalam profesi akuntan pemerintah, karena akuntan pemerintah tidak dapat memberikan pendapat yang obyektif jika ia tidak independen. Meskipun auditor memiliki kemampuan teknis

yang cukup, masyarakat tidak akan percaya jika mereka tidak independen. Dengan demikian dapat diambil kesimpulan bahwa pemberian pendapat oleh

2.2.8. Pengaruh Keahlian Audit dan Independensi Auditor Ter hadap Opini

Audit

Menurut Mutchler (1985) berdasarkan hasil-hasil penelitian sebelumnya mengenai adanya hubungan antara faktor keahlian audit dan independensi dengan opini audit, menunjukkan adanya hubungan yang saling bergantung antara

keahlian audit dengan independensi terhadap pemberian opini. Artinya, baik itu auditor kompeten atau tidak kompeten akan cenderung memberikan opini yang

salah karena adanya faktor-faktor komersial atau auditor menghadapi tekanan pada saat melakukan pemeriksaan.

Proses pengambilan keputusan dalam bidang audit dipengaruhi oleh faktor

keahlian audit dan independensi. Keahlian audit berkaitan dengan struktur yang dimiliki auditor dan dapat menyebabkan perbedaan opini audit suatu kasus

tertentu. Sedangkan, independensi merupakan cerminan tekanan politik, sosial, ekonomi, yang dihadapi oleh seorang auditor dalam proses pengambilan keputusan pemberian opini audit.

Berdasarkan keterangan tersebut, bahwa seorang auditor harus kompeten terlebih dulu sebelum ia dapat menjadi independen, karena seorang auditor tidak

kompeten maka ia tidak mungkin dapat bertindak independen dalam menyelesaikan tugas-tugas auditnya. Auditor yang tidak kompeten cenderung bergantung pada pendapat orang lain dalam menyelesaikan tugas-tugas auditnya,

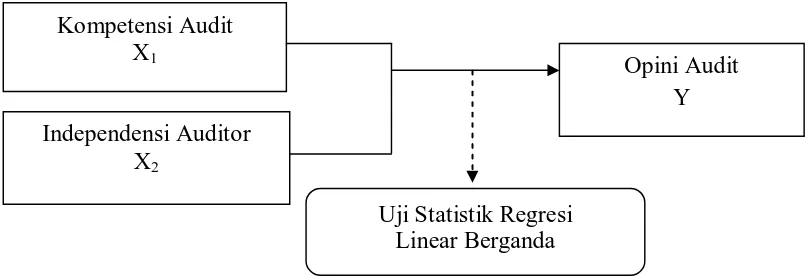

2.3. Kerangka Pikir

Untuk memudahkan analisis dan menguji hipotesis, maka dapat digambarka dalam suatu diagram kerangka pikir, yang disajikan pada gambar 2.1 sebagai berikut :

Gambar 2.1 : Diagr am Kerangka Pikir

Dari gambaran diagram kerangka pikir diatas, maka dapat dikemukakan

analisisis mengenai faktor-faktor yang dapat berpengaruh terhadap opini audit yaitu antara lain :

Dengan keahlian audit dalam melakukan pertimbangan-pertimbangan yang didasarkan pada jumlah informasi maka auditor dapat memberikan pendapat auditnya.

Jika independensi terdapat dalam diri auditor yang sifatnya tidak memihak maka auditor dapat memberikan opini secara obyektif.

2.4. Hipotesis

Berdasarkan latar belakang penelitian, landasan teori dan kerangka pikir diatas, maka dirumuskan hipotesis sebagai berikut :

3.1. Definisi Operasional dan Teknik Pengukur an Var iabel

Definisi operasional dan pengukuran variabel adalah pernyataan tentang definisi dan pengukuran variabel dalam penelitian secara operasional, baik berdasarkan teori yang telah ada, penelitian terdahulu dan pengalaman empiris.

3.1.1. Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri atas 2 (dua) variabel bebas (X) yaitu Kompetensi Audit (X1), Independensi Auditor (X2) dan satu

variabel terikat (Y) yaitu Opini Audit.

Agar dapat memperjelas definisi dan untuk memudahkan pengukuran terhadap masing-masing variabel, maka diperlukan definisi operasional atas

variabel-variabel tertentu.

Adapun definisi operasional dari masing-masing variabel tersebut, yaitu

sebagai berikut : 1. Variabel Bebas (X)

a. Kompetensi (X1)

Merupkan keahlian Profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional, maupun keikutsertaan

b. Independensi Auditor (X2)

Independensi auditor adalah sikap yang diharapkan dari seorang

auditor untuk tidak mudah dipengaruhi oleh pihak luar dalam melaksanakan pekerjaannya.

2. Variabel Terikat (Y) Opini Audit

Opini audit adalah keseluruhan dari hasil laporan audit dan proses

pengambilan keputusan dalam bidang audit.

3.1.2. Teknik Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam

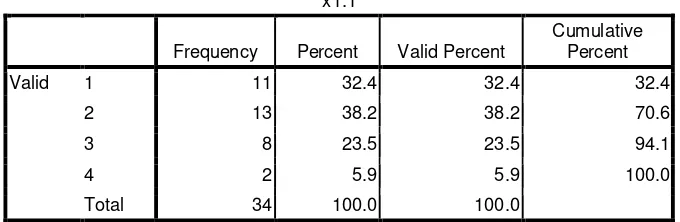

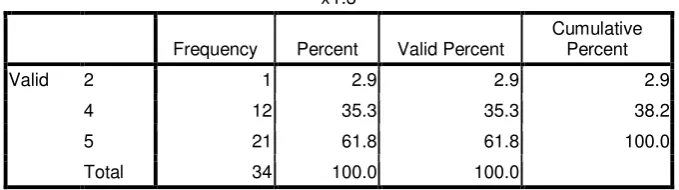

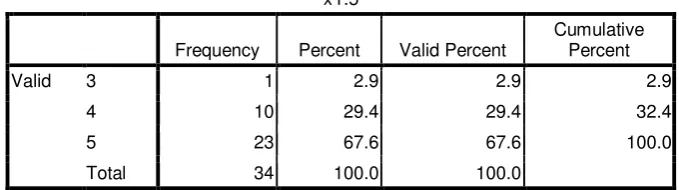

penelitian ini adalah sebagai berikut : 1. Kompetensi (X1)

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Deferential yaitu merupakan skala yang digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (sugiyono,2002 : 86). Yang mempunyai

skala 5 poin, dengan pola sebagai berikut:

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Jawaban dengan nilai 1 sampai 2 berati cenderung sangat tidak

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan yang diberikan, jawaban antara 4 sampai 5 berati cenderung sangat

setuju dengan pernyataan mengenai Kompetensi Audit yang dimiliki oleh auditor dalam melaksanakan tugas audit.

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian Christina Chandra Dewi (2010). dan variabel ini diukur

dengan menggunakan 5 (lima) item pertanyaan. 2. Independensi Auditor (X2)

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Deferential yaitu merupakan skala yang digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (sugiyono,2002 : 86). Yang mempunyai skala 5 poin, dengan pola sebagai berikut:

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Jawaban dengan nilai 1 sampai 2 berati cenderung sangat tidak setuju dengan pernyataan mengenai Independensi yang dimiliki oleh auditor dalam melaksanakan tugas audit, nilai 3 adalah nilai tengah antara

dengan pernyataan mengenai Independensi yang dimiliki oleh auditor dalam melaksanakan tugas audit.

Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian Christina Chandra Dewi (2010). dan variabel ini diukur

dengan menggunakan 10 (sepuluh) item pertanyaan.

3. Opini Audit

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Deferential yaitu merupakan skala yang digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (sugiyono,2002 : 86). Yang mempunyai

skala 5 poin, dengan pola sebagai berikut:

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Jawaban dengan nilai 1 sampai 2 berati cenderung sangat tidak setuju dengan pernyataan mengenai Opini Audit, nilai 3 adalah nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan yang diberikan, jawaban antara 4 sampai 5 berati cenderung sangat setuju dengan pernyataan mengenai Opini audit.

Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain, dan kelompok tersebut akan dikenai generallisasi dari hasil

penelitian (sumarsono, 2004: 44).

Populasi yang digunakan dalam penelitian ini adalah Auditor Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) perwakilan Provinsi Bali yang berjumlah 50 auditor.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2002 : 73). Teknik penarikan sampel yang digunakan

dalam penelitian ini adalah probability sampling ( penarikan sampel secara acak) yaitu setiap anggota populasi memiliki peluang yang besarnya sudah diketahui untuk terpilih sebagai sampel dan peneliti bisa memperkirakan besarnya

kesalahan penarikan sampel (sampling eror). Sedangkan metode yang digunakan adalah sampel random sampling yaitu setiap populasi mempunyai peluang yang

sama untuk ditarik sebagai sampel (Sumarsono, 2004: 46).

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut :