PENGARUH INDEPENDENSI DAN STANDAR AUDITING

TERHADAP KUALITAS AUDIT PADA KANTOR BPK RI

PERWAKILAN PROVINSI ACEH

TESIS

Oleh

MHD. HUSNI T

087017022/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K

O L

A

H

P A

S C

A S A R JA N

PENGARUH INDEPENDENSI DAN STANDAR AUDITING

TERHADAP KUALITAS AUDIT PADA KANTOR BPK RI

PERWAKILAN PROVINSI ACEH

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MHD. HUSNI T

087017022/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INDEPENDENSI DAN STANDAR AUDITING TERHADAP KUALITAS AUDIT PADA KANTOR BPK RI PERWAKILAN PROVINSI ACEH

Nama Mahasiswa : Mhd. Husni T

Nomor Pokok : 087017022

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Erlina, SE., M.Si., Ph.D., Ak) (Drs. Syamsul Bahri TRB, MM, Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah Diuji pada

Tanggal : 23 Pebruari 2010

PANITIA PENGUJI TESIS

Ketua : Erlina, SE., M.Si., Ph.D., Ak

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul Pengaruh

Independensi dan Standar Auditing terhadap Kualitas Audit pada Kantor BPK

RI Perwakilan Provinsi Aceh.

Adalah benar hasil karya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 23 Pebruari 2010 Yang Membuat Pernyataan,

Mhd. Husni T

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor independensi dan standar auditing, baik secara sendiri-sendiri (parsial) maupun bersama-sama (simultan) berpengaruh terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh.

Data dikumpulkan menggunakan kuesioner dengan metode sensus. Untuk itu, 99 kuesioner sudah disampaikan langsung dan kuesioner yang kembali sebanyak 65 kuesioner atau 65,66%. Sebelum dilakukan pengumpulan data, kuesioner diuji terlebih dahulu validitas dan reliabilitasnya dengan menggunakan Teknik Korelasi Produk Momen dan Alpha Cronbach. Hipotesis dalam penelitian ini diuji dengan menggunakan uji parsial (uji t) dan uji simultan (uji F).

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa independensi dan standar auditing, baik secara parsial maupun bersama-sama berpengaruh terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh. Dari hasil uji t dan uji F menunjukkan bahwa faktor-faktor independensi dan standar auditing baik secara sendiri-sendiri (parsial) maupun bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh, dengan nilai Koefisien Korelasi (R) sebesar 0,654. Sedangkan Koefisien Determinasi (R2) hasil regresi adalah sebesar 0,428, hal ini menunjukkan bahwa 42,80% variabel terikat (kualitas audit) dipengaruhi oleh variabel-variabel bebas dalam penelitian ini, sedangkan sisanya sebesar 57,20% merupakan pengaruh dari variabel bebas lainnya yang tidak ikut diteliti.

ABSTRACT

The aim of this research is to figure out whether factors of independency and auditing standard in partial or together (simultaneous) have influence on the quality of audit at Regional Office of BPK RI in Province of Aceh.

Data has been collected by using questioners with census method. For that purpose, about 99 research questioners delivered directly and returned was 65 questioners or 65.66%. Prior, validity and reliability of questioners has been tested by Moment Product Correlation and Cronbach’s Alpha. And the hyphotesis tested by partial test (t test) and simultaneous test (F test).

The result indicates that independency and auditing standard partial and together (simultaneous) have an impact on quality of audit. F test and t test showed that independency and auditing standard factors together (simultaneous) and partial have impact on the quality of audit at Regional Office of BPK RI in Province of Aceh, with Correlation Coefficient (R) about 0.654 and the result of regression found that The Coefficient Determination (R2) is 0.428. It showed that 42.80% of determinant variable (auditor performance) influenced by independent variables, and the rest 57.20% is the impact of others independent variable which not be tested in this research.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT, karena hanya atas

rahmat dan hidayah-Nya, maka penulis dapat menyelesaikan tesis ini dengan judul

“Pengaruh Independensi dan Standar Auditing terhadap Kualitas Audit pada Kantor

BPK-RI Perwakilan Provinsi Aceh” yang merupakan tugas akhir untuk memperoleh

gelar Magister Sains (M.Si) dalam Program Studi Akuntansi pada Sekolah

Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan tesis ini, penulis banyak menerima bantuan dari berbagai

pihak, oleh karena itu pada kesempatan yang berbahagia ini dengan kerendahan hati,

penulis mengucapkan terima kasih yang setulus-tulusnya dan penghargaan yang

tertinggi kepada yang terhormat:

1. Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas

Sumatera Utara;

2. Prof. Dr. Ir. T. Chairun Nisa B, MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara;

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, yang telah

memberikan arahan dan tuntunannya selama ini;

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara, yang telah memberikan

5. Erlina, SE., M.Si., Ph.D., Ak dan Drs. Syamsul Bahri TRB, MM, Ak, selaku

Dosen Pembimbing yang telah banyak mengarahkan dan membimbing penulis

dalam penyusunan tesis ini;

6. Drs. Rasdianto, MS., Ak, selaku Dosen Pembanding yang telah menyumbangkan

saran pemikiran dalam penyempurnaan tesis ini;

7. Seluruh dosen dan staf pada Sekolah Pascasarjana Universitas Sumatera Utara,

yang telah memberikan bekal ilmu pengetahuan kepada penulis selama mengikuti

perkuliahan;

8. Seluruh rekan-rekan kerja pada Kantor BPK RI Perwakilan Provinsi Aceh, yang

telah memberikan dukungan moril dalam penyelesaian tesis ini;

9. Secara khusus, terima kasih yang tak terhingga penulis ucapkan kepada Ayahanda

H. Osmar Saragih, Ibunda Hj. Zainab Purba atas doa dan kasihnya, Isteriku Desy

Lina serta putra-putriku tercinta, Ghaitsa Shafiyyah, Aqila Ruqayyah dan

Abdullah Ali Saragih, untuk semua pengertian dan kasih sayangnya sehingga

penulis dapat menyelesaikan studi pada Sekolah Pascasarjana Universitas

Sumatera Utara.

Medan, Pebruari 2010

Hormat saya selaku penulis,

RIWAYAT HIDUP

Mhd Husni T, lahir di Kota Pematang Siantar Provinsi Sumatera Utara pada

tanggal 23 Oktober 1971 anak ketiga dari enam bersaudara, putra dari Bapak H.

Osmar Saragih dan ibu Hj. Zainab Purba. Menikah dengan Desy Lina dikarunia tiga

orang putra-putri, Ghaitsa Shafiyyah, Aqila Ruqayyah, dan Abdullah Ali Saragih.

Pendidikan umum yang telah dijalani yaitu SD Negeri Kramat Jati 04 PT

di Jakarta Tahun 1978 – 1984, SMP Negeri 109 di Jakarta Tahun 1984 – 1987, SMA

Negeri 48 di Jakarta Tahun 1987 – 1990, Strata 1 (S-1) Fakultas Ekonomi Jurusan

Akuntansi Universitas Syiah Kuala di Banda Aceh Tahun 1992 – 1997, Strata 2 (S-2)

Universitas Sumatera Utara dalam Program Studi Akuntansi di Medan Tahun 2008 –

2010.

Bekerja di Departemen Keuangan RI sejak Maret 1998 – Desember 2004 dan

pindah tugas ke BPK RI Perwakilan Provinsi Sumut di Medan sejak Desember 2004

– Juni 2008 dan pindah tugas ke BPK RI Perwakilan Provinsi Aceh di Banda Aceh

sejak Juni 2008 – sekarang.

Medan, Pebruari 2010

DAFTAR ISI

2.1.3. Pengaruh Independensi Auditor terhadap Kualitas Audit ... 16

2.1.4. Standar Auditing ... 16

2.1.5. Standar Pemeriksaan Keuangan Negara ... 22

2.1.6. Hubungan antara SPKN dengan SPAP ... 26

2.1.7. Pengaruh Standar Auditing terhadap Kualitas Audit ... 27

2.2. Review Penelitian Terdahulu ... 27

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 29

3.1. Kerangka Konseptual ... 29

BAB IV METODE PENELITIAN ... 33

4.1. Jenis Penelitian ... 33

4.2. Lokasi Penelitian dan Ruang Lingkup Penelitian ... 33

4.3. Populasi dan Sampel Penelitian ... 34

4.4. Metode Pengumpulan Data ... 35

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 36

4.6. Metode Analisis Data ... 40

4.6.1. Pengujian Kualitas Data ... 41

4.6.2. Pengujian Asumsi Klasik ... 41

4.6.2.1. Uji normalitas ... 41

4.6.2.2. Uji multikolinieritas ... 42

4.6.2.3. Uji heterokedastisitas ... 42

4.6.3. Pengujian Hipotesis ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 45

5.1. Deskripsi Data ... 45

5.1.1. Gambaran Obyek Penelitian ... 45

5.1.2. Deskripsi Responden ... 46

5.1.3. Deskripsi Statistik ... 46

5.2. Pengujian Validitas dan Reliabilitas Data ... 47

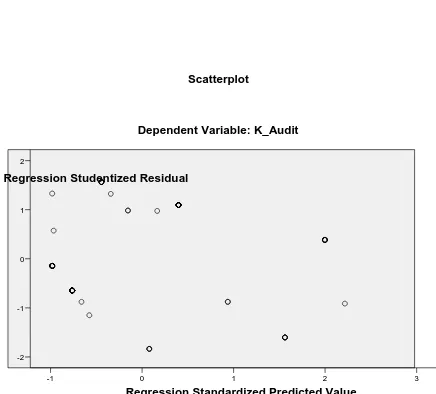

5.3. Pengujian Asumsi Klasik ... 49

5.3.1. Uji Normalitas ... 50

5.3.2. Uji Heterokedastisitas ... 51

5.3.3. Uji Multikolinearitas ... 53

5.4. Pengujian Hipotesis ... 53

5.2. Keterbatasan Penelitian ... 62

5.3. Saran ... 63

DAFTAR TABEL

No. Judul Halaman

2.1 Review atas Penelitian Terdahulu... 28

4.1 Hierarkhi Auditor Berdasarkan Perjenjangan... 35

4.2 Definisi Operasional Variabel... 39

5.1 Deskripsi Responden Penelitian... 46

5.2 Deskripsi Statistik Variabel Penelitian... 47

5.3 Uji Validitas dan Reliabilitas Data…... 48

5.4 Uji Normalitas Data dengan Uji Kolmogorov-Smirnov………. 50

5.5 Uji Multikolinearitas... 53

5.6 Hasil Perhitungan Statistik…... 54

5.7 Anova Regresi... 54

DAFTAR GAMBAR

No. Judul Halaman

3.1 Model Penelitian... 29

DAFTAR LAMPIRAN

No. Judul Halaman

1. Kuesioner Penelitian………... 67

2. Tabulasi Kuesioner………... 72

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor independensi dan standar auditing, baik secara sendiri-sendiri (parsial) maupun bersama-sama (simultan) berpengaruh terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh.

Data dikumpulkan menggunakan kuesioner dengan metode sensus. Untuk itu, 99 kuesioner sudah disampaikan langsung dan kuesioner yang kembali sebanyak 65 kuesioner atau 65,66%. Sebelum dilakukan pengumpulan data, kuesioner diuji terlebih dahulu validitas dan reliabilitasnya dengan menggunakan Teknik Korelasi Produk Momen dan Alpha Cronbach. Hipotesis dalam penelitian ini diuji dengan menggunakan uji parsial (uji t) dan uji simultan (uji F).

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa independensi dan standar auditing, baik secara parsial maupun bersama-sama berpengaruh terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh. Dari hasil uji t dan uji F menunjukkan bahwa faktor-faktor independensi dan standar auditing baik secara sendiri-sendiri (parsial) maupun bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh, dengan nilai Koefisien Korelasi (R) sebesar 0,654. Sedangkan Koefisien Determinasi (R2) hasil regresi adalah sebesar 0,428, hal ini menunjukkan bahwa 42,80% variabel terikat (kualitas audit) dipengaruhi oleh variabel-variabel bebas dalam penelitian ini, sedangkan sisanya sebesar 57,20% merupakan pengaruh dari variabel bebas lainnya yang tidak ikut diteliti.

ABSTRACT

The aim of this research is to figure out whether factors of independency and auditing standard in partial or together (simultaneous) have influence on the quality of audit at Regional Office of BPK RI in Province of Aceh.

Data has been collected by using questioners with census method. For that purpose, about 99 research questioners delivered directly and returned was 65 questioners or 65.66%. Prior, validity and reliability of questioners has been tested by Moment Product Correlation and Cronbach’s Alpha. And the hyphotesis tested by partial test (t test) and simultaneous test (F test).

The result indicates that independency and auditing standard partial and together (simultaneous) have an impact on quality of audit. F test and t test showed that independency and auditing standard factors together (simultaneous) and partial have impact on the quality of audit at Regional Office of BPK RI in Province of Aceh, with Correlation Coefficient (R) about 0.654 and the result of regression found that The Coefficient Determination (R2) is 0.428. It showed that 42.80% of determinant variable (auditor performance) influenced by independent variables, and the rest 57.20% is the impact of others independent variable which not be tested in this research.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pemerintah pusat/daerah bertugas dan berwenang untuk mengelola dan

melaksanakan anggaran keuangan negara/daerah. Konsekuensinya adalah pihak

pemerintah harus mempertanggungjawabkan pelaksanaan tugas dan wewenang

tersebut secara periodik dengan menggunakan media laporan keuangan sesuai dengan

standar yang berlaku umum. Untuk itu pemerintah harus menyusun laporan keuangan

secara periodik sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang akurat

dan dapat diandalkan. Selain pemerintah, yaitu instansi pemerintah yang diperiksa

(audite), masih terdapat pihak lain yang berkepentingan dengan informasi yang

berasal dari laporan keuangan. Pihak lain tersebut antara lain: Lembaga perwakilan,

yaitu: DPR, DPD, dan DPRD, dan instansi penegak hukum, Lembaga lain yang

dibentuk berdasarkan undang-undang, WNI, dan Lembaga-lembaga internasional

(Renstra BPK RI 2006 – 2010). Semuanya berkepentingan untuk melihat hasil kinerja

pemerintah tentang pengelolaan dan pertanggungjawaban keuangan negara.

Untuk memastikan kesesuaian laporan keuangan yang disusun oleh audite

dengan standar akuntansi yang ada, maka laporan keuangan perlu diaudit. Pihak yang

berkepentingan dengan laporan keuangan pemerintah tidak bisa secara langsung

diperlukan auditor untuk melakukan verifikasi terhadap informasi keuangan yang

disajikan oleh audite.

Menurut Taylor (Christiawan, 2002) terdapat beberapa hal yang menyebabkan

laporan keuangan perlu diaudit. Hal tersebut adalah: (1) informasi dalam laporan

keuangan memiliki konsekuensi ekonomis yang substansial dalam pengambilan

keputusan, (2) sebuah keahlian sering diperlukan dalam penyusunan dan verifikasi

informasi dalam laporan keuangan, (3) pemakai laporan keuangan tidak bisa secara

langsung melakukan verifikasi terhadap kualitas informasi dalam laporan keuangan.

Informasi keuangan merupakan salah satu informasi yang digunakan untuk

pengambilan keputusan ekonomis. Agar informasi tersebut dapat dipercaya maka

laporan keuangan harus diaudit.

Pemeriksaan pengelolaan dan pertanggungjawaban keuangan negara/daerah

menjadi tugas pemeriksa eksternal negara yaitu Badan Pemeriksa Keuangan Republik

Indonesia (BPK). BPK memiliki kedudukan strategis sebagai supreme auditor yang

diamanatkan Pasal 23 Undang-Undang Dasar 1945, tentang Pengelolaan dan

Tanggung Jawab Keuangan Negara. Pasal itu telah diamandemen menjadi satu bab

tersendiri, yakni Bab VIII A tentang Badan Pemeriksa Keuangan, yang berisi tiga

pasal, yaitu Pasal 23E, 23F, dan 23G. Pasal 23E berbunyi: (1) Untuk memeriksa

pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu Badan

Pemeriksa Keuangan yang bebas dan mandiri. (2) Hasil pemeriksaan keuangan

negara diserahkan kepada Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan

pemeriksaan tersebut ditindak - lanjuti oleh lembaga perwakilan dan/atau badan

sesuai dengan undang-undang.

Hasil penelitian Christiawan (2002), menunjukkan bahwa manajemen

memiliki harapan atas kualitas pekerjaan yang dilakukan oleh auditor. Audite akan

puas dengan pekerjaan auditor jika auditor memiliki pengalaman dalam melakukan

audit, responsif, melakukan pekerjaan dengan tepat dan sebagainya. Di sisi lain

pemakai laporan keuangan menaruh kepercayaan yang besar terhadap hasil pekerjaan

auditor dalam mengaudit laporan keuangan.

Kepercayaan yang besar dari pemakai laporan keuangan pada akhirnya

mengharuskan auditor memperhatikan kualitas audit yang dilakukannya. Menurut

American Accounting Association Financial Accounting Standar Committee

(Christiawan, 2002) kualitas audit ditentukan oleh dua hal yaitu kompetensi

(keahlian) dan independensi.

Independensi merupakan salah satu komponen etika yang harus dijaga oleh

auditor. Independensi berarti auditor tidak mudah dipengaruhi, karena ia

melaksanakan pekerjaan untuk kepentingan umum. Auditor tidak dibenarkan

memihak kepentingan siapapun. Auditor berkewajiban untuk jujur tidak hanya

kepada pemerintah, namun juga kepada lembaga perwakilan dan pihak lain yang

meletakkan kepercayaan atas pekerjaan auditor. Sikap mental independen tersebut

meliputi independen dalam kenyataan (in fact) maupun dalam penampilan (in

Dengan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa

Keuangan (BPK), independensi BPK kini lebih dekat dengan independensi yang

diinginkan Deklarasi Lima, hasil Kongres IX INTOSAI (International Organization

of Supreme Audit Institutions), di Kota Lima, Peru, pada Oktober 1977 dan Deklarasi

Mexico hasil kongres XIX INTOSAI di New Mexico, 2007. Independensi BPK tidak

hanya menyangkut organisasinya, yang secara formal berada di luar unsur eksekutif,

legislatif, maupun yudikatif. Independensi yang diharapkan Deklarasi Lima juga

tercermin dalam hal independensi personil dalam pengambilan keputusan, dalam

bidang keuangan serta anggaran. Dalam beberapa bulan terakhir, independensi BPK

kembali menjadi sorotan terkait kasus penyelamatan PT Bank Century Tbk.

Selain independensi dan kompetensi, kualitas audit berhubungan dengan

standar auditing. Arens dan Loebbecke (1996) menyatakan standar auditing

merupakan pedoman bagi auditor dalam menjalankan tanggung jawab

profesionalnya. Standar auditing meliputi pertimbangan mengenai kualitas

profesional, seperti keahlian dan independensi, persyaratan pelaporan dan bahan

bukti. Dalam audit laporan keuangan, Institut Akuntan Publik Indonesia (IAPI)

menetapkan Standar Profesional Akuntan Publik (SPAP) sebagai standar auditing.

Akuntan publik melaksanakan pemeriksaan menurut ketentuan yang ada pada

standar auditing yang ditetapkan oleh IAPI. Menurut SPAP standar auditing yang ada

meliputi (1) standar umum, (2) standar pekerjaan lapangan dan (3) standar pelaporan.

Standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu

kinerja akuntan publik dalam melakukan pekerjaan lapangan. Standar pelaporan

berkaitan dengan kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan

pelaporan.

Dalam pelaksanaan pemeriksaan pengelolaan dan tanggung jawab keuangan

negara, auditor BPK berpedoman pada Standar Pemeriksaan Keuangan Negara

(SPKN) yang ditetapkan dengan peraturan BPK-RI Nomor 01 Tahun 2007. SPKN

memuat persyaratan profesional pemeriksa, mutu pelaksanaan pemeriksaan, dan

persyaratan laporan pemeriksaan yang profesional.

Dalam pelaksanaan pemeriksaan keuangan Negara, SPKN harus digunakan

bersama-sama dengan SPAP yang ditetapkan IAPI. SPAP tersebut berlaku untuk

pemeriksaan keuangan dan perikatan atestasi yang dilaksanakan oleh akuntan publik.

SPKN memberlakukan standar pekerjaan lapangan, standar pelaporan dan Pernyataan

Standar Audit (PSA) yang berkaitan dengan audit keuangan dan perikatan atestasi

dalam SPAP, kecuali ditentukan lain.

Pelaksanaan pemeriksaan laporan keuangan yang didasarkan pada SPKN akan

meningkatkan kredibilitas informasi yang dilaporkan atau diperoleh dari entitas yang

diperiksa melalui pengumpulan dan pengujian bukti secara obyektif. Apabila auditor

melaksanakan dan melaporkan audit dengan SPKN maka hasil audit tersebut dapat

1.2. Rumusan Masalah

Dari penelitian ini akan diformulasikan masalah adalah: Apakah independensi

dan standar auditing secara parsial dan simultan berpengaruh secara signifikan

terhadap kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh?

1.3. Tujuan Penelitian

Berdasarkan pada permasalahan yang telah diuraikan sebelumnya, maka

tujuan penelitian yang ingin dicapai dari penelitian ini adalah untuk mengetahui:

Pengaruh independensi dan standar auditing secara parsial dan simultan terhadap

kualitas audit pada Kantor BPK RI Perwakilan Provinsi Aceh.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan diperoleh dari penelitian ini adalah:

a. Bagi penulis, penelitian ini merupakan pelatihan intelektual (intelectual exercise)

yang diharapkan dapat mempertajam daya pikir ilmiah serta meningkatkan

kompetensi keilmuan dalam disiplin ilmu yang digeluti.

b. Penelitian ini diharapkan akan melengkapi temuan-temuan empiris di bidang

akuntansi bagi kemajuan dan pengembangannya di masa mendatang.

c. Bagi auditor pada Kantor BPK RI Perwakilan Provinsi Aceh, penelitian ini

sebagai kontribusi terhadap upaya peningkatan kualitas audit yang dilaksanakan,

1.5. Originalitas

Penelitian ini merupakan pengulangan penelitian dari penelitian-penelitian

sebelumnya yang dilakukan oleh Christiawan (2002), Alim dkk (2007) dan

Trisnaningsih (2007) dengan variabel penelitian meliputi independensi, kompetensi,

etika dan kualitas audit. Untuk membedakan dari penelitian sebelumnya, penelitian

ini menggunakan variabel penelitian meliputi independensi, standar auditing dan

kualitas audit. Selain itu, populasi dan sampel yang dijadikan obyek penelitian adalah

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kualitas Audit

Istilah "kualitas audit" mempunyai arti yang berbeda-beda bagi setiap orang.

Para pengguna laporan keuangan berpendapat bahwa kualitas audit yang dimaksud

terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang

material (no material misstatements) atau kecurangan (fraud) dalam laporan

keuangan audite. Auditor sendiri memandang kualitas audit terjadi apabila mereka

bekerja sesuai standar profesional yang ada, dapat menilai resiko bisnis audite dengan

tujuan untuk meminimalisasi resiko litigasi, dapat meminimalisasi ketidakpuasan

audite dan menjaga kerusakan reputasi auditor.

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas di mana

seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi auditenya. Hasil penelitiannya menunjukkan bahwa Kantor Akuntan

Publik (KAP) yang besar akan berusaha untuk menyajikan kualitas audit yang lebih

besar dibandingkan dengan KAP yang kecil.

Wooten (2003) telah mengembangkan model kualitas audit dari membangun

teori dan penelitian empiris yang ada. Model yang disajikan oleh Wooten dalam

penelitian ini dijadikan sebagai indikator untuk kualitas audit, yaitu (1) deteksi salah

(5) prinsip kehati-hatian, (6) proses pengendalian atas pekerjaan oleh supervisor, dan

(7) perhatian yang diberikan oleh manajer atau partner.

Deis dan Groux (1992) melakukan penelitian tentang empat hal dianggap

mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah

melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang

auditor telah melakukan audit pada audite yang sama maka kualitas audit yang

dihasilkan akan semakin rendah, (2) jumlah audite, semakin banyak jumlah audite

maka kualitas audit akan semakin baik karena auditor dengan jumlah audite yang

banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan audite, semakin

sehat kondisi keuangan audite maka akan ada kecenderungan audite tersebut untuk

menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga,

kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil

pekerjaannya akan direview oleh pihak ketiga.

Widagdo (2002) melakukan penelitian tentang atribut-atribut kualitas audit

oleh kantor akuntan publik yang mempunyai pengaruh terhadap kepuasan audite.

Hasil penelitian menunjukkan bahwa ada 7 atribut kualitas audit yang berpengaruh

terhadap kepuasan audite, antara lain pengalaman melakukan audit, memahami

industri audite, responsif atas kebutuhan audite, taat pada standar umum, komitmen

terhadap kualitas audit dan keterlibatan komite audit. Sedangkan 5 atribut lainnya

yaitu independensi, sikap hati-hati, melakukan pekerjaan lapangan dengan tepat,

standar etika yang tinggi dan tidak mudah percaya, tidak berpengaruh terhadap

Menurut Porter dkk (2003) berdasarkan konsep auditing, kualitas audit

berhubungan dengan independensi, kompetensi dan kode etik auditor. Independensi

dan kompetensi menjadi faktor penting yang harus dimiliki seorang auditor dalam

rangka pelaksanaan tugas audit. Arens dan Loebbecke (1996) menyatakan Auditing

adalah proses yang ditempuh oleh seseorang yang kompeten dan independen agar

dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur

dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat

kesesuaian dari informasi yang terukur tersebut dengan kriteria yang telah ditetapkan.

2.1.2. Independensi

Definisi independensi dalam The CPA Handbook menurut E.B. Wilcox (Alim

dkk, 2007) adalah merupakan suatu standar auditing yang penting karena opini

akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang

disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap

auditenya, maka opininya tidak akan memberikan tambahan apapun.

Dalam buku Standar Profesional Akuntan Publik (SPAP) Standar Auditing

(SA) Seksi 220, Pernyataan Standar Auditing (PSA) No. 04 Alinea 2 (2001),

dijelaskan bahwa “Independensi itu berarti tidak mudah dipengaruhi, karena ia

melaksanakan pekerjaannya untuk kepentingan umum (dibedakan dalam hal

berpraktik sebagai auditor intern). Dengan demikian, ia tidak dibenarkan memihak

kepada kepentingan siapapun, sebab bilamana tidak demikian halnya, bagaimanapun

sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak

Independensi diatur dalam Aturan Etika Kompartemen Akuntan Publik.

Aturan Etika Kompartemen Akuntan Publik merupakan aturan moral yang

diantaranya mengatur tentang independensi. Dalam aturan tersebut dinyatakan bahwa

anggota KAP harus selalu mempertahankan sikap mental independen di dalam

memberikan jasa profesional sebagaimana diatur dalam SPAP yang ditetapkan oleh

IAPI. Sikap mental independen tersebut harus meliputi independen dalam kenyataan

(in fact) maupun dalam penampilan (in appearance).

Independensi dalam kenyataan akan ada apabila pada kenyataannya auditor

mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan auditnya.

Sedangkan independensi dalam penampilan adalah hasil interpretasi pihak lain

mengenai independensi ini. Apabila auditor independen dalam kenyataan, tetapi

pihak-pihak yang berkepentingan yakin bahwa dia adalah penasihat dari auditenya,

maka sebagian besar hasil dari fungsi auditnya akan sia-sia saja.

Independensi dalam audit berarti cara pandang yang tidak memihak di dalam

pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit.

Apabila auditor adalah seorang penasihat audite, seorang bankir atau yang lainnya,

dia tidak dapat dikatakan independen. Independensi harus dipandang sebagai salah

satu ciri auditor yang paling penting. Alasan mengapa begitu banyak pihak yang

menggantungkan kepercayaan mereka terhadap kelayakan laporan keuangan

berdasarkan laporan auditor adalah karena harapan mereka untuk mendapatkan suatu

Kepercayaan masyarakat atas independensi sikap auditor independen sangat

penting. Kepercayaan masyarakat akan menurun jika terdapat bukti bahwa

independensi sikap auditor berkurang, bahwa kepercayaan masyarakat dapat juga

menurun disebabkan oleh keadaan yang dianggap dapat mempengaruhi sikap

independen tersebut. Untuk menjadi orang yang independen, auditor harus bebas dari

setiap kewajiban terhadap auditenya dan tidak mempunyai suatu kepentingan dengan

auditenya. Masyarakat akan menduga bahwa kesimpulan dan langkah yang diambil

oleh auditor independen selama pelaksanaan audit dipengaruhi oleh ada tidaknya

hubungan dan kepentingan dengan pihak yang diaudit.

Independensi pada auditor BPK sedikit berbeda dengan auditor yang bekerja

pada KAP. Selain berpedoman pada SPAP, independensi auditor BPK berpedoman

pada SPKN. Dalam pernyataan standar umum kedua SPKN mengenai independensi

dinyatakan: “Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan,

organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan

dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi

independensinya”.

Organisasi pemeriksa dan pemeriksanya bertanggung jawab untuk dapat

mempertahankan independensinya sedemikian rupa sehingga pendapat, simpulan,

pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak

memihak dan dipandang tidak memihak oleh pihak manapun. Pemeriksa harus

keadaan yang relevan menyimpulkan bahwa pemeriksa tidak dapat mempertahankan

independensinya.

Menurut SPKN pemeriksa perlu mempertimbangkan tiga macam gangguan

terhadap independensi, yaitu gangguan pribadi, ekstern, dan/atau organisasi. Apabila

salah satu atau lebih dari gangguan independensi tersebut mempengaruhi kemampuan

pemeriksa secara individu dalam melaksanakan tugas pemeriksaannya, maka

pemeriksa tersebut harus menolak penugasan pemeriksaan. Dalam keadaan pemeriksa

yang karena suatu hal tidak dapat menolak penugasan pemeriksaan, gangguan

dimaksud harus dimuat dalam bagian lingkup pada laporan hasil pemeriksaan.

Gangguan pribadi dari pemeriksa secara individu meliputi, antara lain:

a. Memiliki hubungan pertalian darah dengan pejabat atau pegawai entitas yang

dapat memberikan pengaruh signifikan terhadap entitas yang diperiksa.

b. Memiliki kepentingan keuangan pada entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa.

d. Terlibat dalam kegiatan obyek pemeriksaan, seperti asistensi, jasa konsultasi,

pengembangan sistem, dan menyusun laporan keuangan.

e. Adanya kecenderungan untuk memihak pada pejabat atau pegawai entitas, karena

keyakinan politik atau social.

f. Mencari pekerjaan pada entitas yang diperiksa selama pelaksanaan pemeriksaan.

Apabila terjadi gangguan pribadi terhadap independensi dalam pemeriksaan,

harus diselesaikan secepatnya. Dalam hal gangguan pribadi hanya melibatkan

gangguan pribadi tersebut. Misalnya, pemeriksa melepas keterkaitan dengan entitas

yang diperiksa, atau tidak ikut serta dalam pemeriksaan yang terkait dengan entitas

tersebut.

Gangguan ektern dari pemeriksa dapat membatasi pelaksanaan pemeriksaan

atau mempengaruhi kemampuan pemeriksa dalam pelaksanaan pemeriksaan.

Independensi dan obyektivitas suatu pemeriksaan dapat dipengaruhi apabila terdapat:

a. Campur tangan pihak ekstern yang membatasi atau mengubah lingkup

pemeriksaan.

b. Pembatasan waktu pemeriksaan yang tidak wajar untuk menyelesaikan

pemeriksaan.

c. Pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa,

yang berdampak negatif terhadap pelaksanaan pemeriksaan.

d. Ancaman penggantian petugas pemeriksa atas ketidak setujuan dengan isi laporan

hasil pemeriksaan, simpulan pemeriksaan, atau penerapan kriteria lainnya.

e. Pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai,

berhubungan dengan kecakapan pemeriksa.

Selain itu, independensi organisasi pemeriksa dapat dipengaruhi oleh

kedudukan, fungsi dan struktur organisasinya. Dalam hal melakukan pemeriksaan,

organisasi pemeriksa harus bebas dari hambatan independensi. Pemeriksa dapat

dipandang bebas dari gangguan terhadap independensi secara organisasi, apabila

Sekalipun dapat dilakukan tindakan yang ekstrim untuk mengeliminasi segala

sesuatu yang dapat mempengaruhi independensi (baik dalam kenyataan maupun

dalam penampilan) untuk mendapatkan respek masyarakat setinggi-tingginya, namun

tidak dapat dipastikan bahwa hal tersebut dapat mengatasi persoalan yang ada.

Tindakan untuk mengeliminasi gangguan independensi secara ekstrim dapat

membatasi pelayanan yang dapat diberikan kepada audite, independensi para akuntan

publik dalam menjalankan praktik secara tradisional, dan kemampuan kantor akuntan

publik untuk mempekerjakan staf yang kompeten.

Carey (Trisnaningsih, 2007) mendefinisikan independensi akuntan publik dari

segi integritas dan hubungannya dengan pendapat akuntan atas laporan keuangan.

Independensi meliputi: (1) Kepercayaan terhadap diri sendiri yang terdapat pada

beberapa orang profesional. Hal ini merupakan bagian integritas profesional.

(2) Merupakan istilah penting yang mempunyai arti khusus dalam hubungannya

dengan pendapat akuntan publik atas laporan keuangan. Independensi berarti sikap

mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung

pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam

mempertimbangkan kenyataan dan adanya pertimbangan yang obyektif tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Sementara dalam penelitian Alim dkk (2007) mengindikasi terdapat lima

indikator penilaian independensi auditor yaitu (1) lama penugasan audit,

(2) pengungkapan kecurangan audite, (3) besarnya fee audit, (4) pemberian fasilitas

2.1.3. Pengaruh Independensi Auditor terhadap Kualitas Audit

Independensi auditor merupakan salah satu karakter sangat penting untuk

profesi akuntan publik di dalam melaksanakan pemeriksaan laporan keuangan

terhadap auditenya. Akuntan publik dalam melaksanakan pemeriksaan, memperoleh

kepercayaan dari audite dan para pemakai laporan keuangan untuk membuktikan

kewajaran laporan keuangan yang disusun dan disajikan oleh audite. Dengan

demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab

bilamana tidak demikian halnya, bagaimanapun sempurnanya keahlian teknis yang ia

miliki, ia akan kehilangan sikap tidak memihak yang justru paling penting untuk

mempertahankan independensinya.

Independensi seorang auditor akan terpengaruh apabila mempunyai hubungan

dan kepentingan dengan auditenya, serta adanya gangguan baik dari pribadinya

sendiri maupun dari pihak ekstern. Dengan demikian apabila seorang auditor dapat

mempertahankan sikap mental independen sepanjang pelaksanaan auditnya, maka

masyarakat pengguna laporan keuangan akan mempercayai audit dan kesimpulan

sebagai hasil auditnya.

2.1.4. Standar Auditing

Auditor sendiri memandang kualitas audit diantaranya terjadi apabila mereka

bekerja sesuai standar profesional yang ada. Arens dan Loebbecke (1996)

menyatakan standar auditing merupakan pedoman bagi auditor dalam menjalankan

tanggung jawab profesionalnya. IAPI berwenang menetapkan standar auditing (yang

akuntan publik lain yang beroperasi sebagai auditor independen. Dalam pelaksanaan

pemeriksaan di Indonesia IAPI menetapkan SPAP yang mengatur standar auditing,

standar atestasi, standar jasa akuntansi dan review, standar jasa konsultansi, standar

pengendalian mutu dan aturan etika kompartemen akuntan publik.

Nasution (SPKN, 2007) mengharapkan agar standar auditing dijadikan

patokan bagi pemeriksa dalam melakukan tugas pemeriksaannya agar dapat

melaksanakan tugas pemeriksaan pengelolaan dan tanggung jawab keuangan negara

secara efektif. Standar auditing merupakan standar teknis yang menjadi pedoman bagi

auditor dalam menjalankan tanggung jawab profesionalnya (Arens dan Loebbecke,

1996). Standar-standar ini meliputi pertimbangan mengenai kualitas profesional

mereka seperti keahlian dan independensi, persyaratan pelaporan, dan bahan bukti.

Pedoman utama standar auditing dalam SPAP adalah sepuluh standar auditing

atau 10 generally auditing standars – GAAS dan diadaptasi oleh IAPI. Kesepuluh

standar auditing dapat diikhtisarkan sebagai berikut:

Standar umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan penugasan, independensi dalam

sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

Standar pekerjaan lapangan

a. Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan semestinya.

b. Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang harus dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan,

pengajuan pertanyaan dan konfirmasi sebagai dasar yang memadai untuk

menyatakan pendapat atas laporan keuangan yang diaudit.

Standar Pelaporan

a. Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai

dengan prinsip akuntansi yang berlaku umum.

b. Laporan audit harus menunjukkan keadaan yang di dalamnya prinsip akuntansi

tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode

berjalan dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam

periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai,

kecuali dinyatakan lain dalam laporan audit.

d. Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan

keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat

diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya

dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab yang

dipikulnya.

Standar auditing merupakan pedoman kerja yang paling utama bagi para

auditor. Menurut Arens dan Loebbecke (1996) standar auditing merupakan pedoman

yang memiliki kekuatan hukum bagi semua orang yang menekuni profesi auditor,

akan tetapi tidak terlalu dapat diandalkan sebagai pedoman kerja. Di dalamnya

hampir tidak terdapat peraturan-peraturan mengenai prosedur auditing yang spesifik;

dan tidak ada aturan spesifik mengenai keputusan yang harus dibuat seorang auditor,

misalnya dalam menentukan besarnya sampel yang harus ditarik, memilih sampel

dari populasi, atau mengevaluasi hasil audit.

Banyak praktisi yang merasa bahwa standar auditing harus mengandung

pedoman yang lebih jelas untuk mempertimbangkan jumlah dan jenis bahan bukti

yang harus dikumpulkan. Pedoman yang lebih spesifik akan mengatasi beberapa

kesulitan dalam membuat keputusan yang berhubungan dengan proses audit dan

dapat membantu kantor audit dalam menyusun pembelaan, dalam hal auditor dituntut

karena hasil audit yang kurang memuaskan. Ketentuan yang terlalu spesifik dapat

mengubah auditing menjadi suatu proses mekanis, tanpa adanya pertimbangan

profesional.

Standar auditing harus dipandang oleh para praktisi sebagai standar minimum

pelaksanaan kerja auditor dan bukan standar maksimum. Sorang auditor profesional

berlandaskan pada standar yang baku, dan tidak berupaya mengevaluasi inti masalah

dari situasi yang dihadapinya, tidak akan mampu menangkap makna standar auditing.

Keberadaan standar auditing tidak harus menyebabkan para auditor mematuhi secara

kaku. Jika auditor yakin bahwa ketentuan standar auditing tidak sesuai dengan situasi

atau tidak mungkin dilakukan, dapat mencari alternatif tindakan. Penting untuk

dicatat bahwa para auditor harus bertanggung jawab atas penyimpangan dalam

penerapan standar auditing tersebut.

Standar auditing memuat persyaratan keahlian dan pelatihan teknis,

independensi dalam sikap mental, kemahiran profesional dengan cermat, perencanaan

dan supervisi yang cukup, pemahaman yang memadai atas struktur pengendalian

intern, bahan bukti audit kompeten yang mencukupi, dan standar pelaporan.

Keahlian dan pelatihan teknis yang memadai

Dalam standar umum ditekankan pentingnya kualitas pribadi yang harus dimiliki

seorang auditor. Seorang auditor harus memiliki latar belakang pendidikan formal

auditing dan akuntansi, pengalaman kerja yang cukup dalam profesi yang ditekuninya

dan selalu mengikuti pendidikan-pendidikan profesi berkelanjutan.

Independensi dalam sikap mental

Kantor akuntan publik diharuskan untuk mengikuti beberapa praktik untuk

meningkatkan independensi dari semua personelnya.

Kemahiran profesional dengan cermat

Standar umum ketiga berhubungan dengan penggunaan kemahiran profesional secara

tugas-tugasnya dengan kesungguhan dan kecermatan, atau kepedulian profesional.

Kecermatan dan keseksamaan profesional meliputi ketelitian dalam memeriksa

kelengkapan kertas kerja, mengumpulkan bahan bukti audit yang memadai dan

menyusun laporan audit yang lengkap. Auditor harus menghindari kelalaian dan

ketidakjujuran, tetapi tentu saja tidak dapat diharapkan bertindak sempurna dalam

setiap situasi.

Perencanaan dan supervisi yang cukup

Standar pekerjaan lapangan berkaitan dengan pengumpulan data dan kegiatan lain

yang dilaksanakan selama audit. Standar yang pertama menentukan agar program

kerja yang akan dilaksanakan direncanakan dengan matang dan pelaksanaannya oleh

para asisten diawasi secara seksama. Pengawasan merupakan unsur sangat penting

dalam audit karena cukup banyak bagian pekerjaan yang dilaksanakan oleh staf yang

belum berpengalaman.

Pemahaman yang memadai atas struktur pengendalian intern

Salah satu konsep yang secara luas dalam teori dan praktek audit menyebutkan bahwa

struktur pengendalian intern audite sangat penting dalam menghasilkan informasi

keuangan yang andal. Jika auditor yakin bahwa struktur pengendalian intern yang

diterapkan audite sudah sangat baik, yaitu telah mencakup sistem pengendalian intern

yang mampu menyajikan data yang andal dan memberikan jaminan aman atas aktiva

dan catatan, maka jumlah bukti audit yang perlu dikumpulkan akan jauh lebih sedikit

pengendalian intern audite begitu buruknya sehingga mustahil dilakukan audit yang

efektif.

Bahan bukti audit kompeten yang mencukupi

Keputusan mengenai berapa banyak bahan bukti yang akan dikumpulkan dalam

situasi tertentu merupakan suatu yang memerlukan pertimbangan profesional.

Standar Pelaporan

Standar pelaporan mewajibkan auditor untuk menyusun suatu laporan atas laporan

keuangan yang diauditnya secara keseluruhan, termasuk pengungkapan informatif

yang diperlukan. Laporan tersebut harus merinci apakah laporan yang diaudit sesuai

dengan prinsip akuntansi yang berlaku umum dan apakah prinsip tersebut diterapkan

secara konsisten untuk tahun berjalan dibandingkan tahun sebelumnya.

2.1.5. Standar Pemeriksaan Keuangan Negara

Dalam pelaksanaan pemeriksaan pengelolaan dan tanggung jawab keuangan

negara, BPK di samping menggunakan SPAP juga memberlakukan SPKN.

Pelaksanaan pemeriksaan yang didasarkan pada SPKN akan meningkatkan

kredibilitas informasi yang dilaporkan atau diperoleh dari entitas yang diperiksa

melalui pengumpulan dan pengujian bukti secara obyektif. Apabila pemeriksa

melaksanakan pemeriksaan dengan cara ini dan melaporkan hasilnya sesuai dengan

SPKN maka hasil pemeriksaan tersebut akan dapat mendukung peningkatan mutu

pengelolaan dan pertanggungjawaban keuangan negara serta pengambilan keputusan

pemeriksa dan organisasi pemeriksa dalam melaksanakan pemeriksaan pengelolaan

dan tanggung jawab keuangan negara.

Dalam Pernyataan Standar Pemeriksaan 01 SPKN tentang Standar Umum,

Pernyataan standar umum pertama adalah: “Pemeriksa secara kolektif harus memiliki

kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”.

Pernyataan standar umum ketiga adalah: “Dalam pelaksanaan pemeriksaan serta

penyusunan laporan hasil pemeriksaan, pemeriksaan wajib menggunakan kemahiran

profesionalnya secara cermat dan seksama”. Pernyataan standar ini mengharuskan

setiap pemeriksa yang melaksanakan pemeriksaan berdasarkan SPKN.

Dalam Pernyataan Standar Pemeriksaan 02 SPKN tentang Standar

Pelaksanaan Pemeriksaan Keuangan mengatur standar pelaksanaan untuk

pemeriksaan keuangan. Untuk pemeriksaan keuangan, SPKN memberlakukan tiga

pernyataan standar pekerjaan lapangan SPAP yang ditetapkan oleh IAPI, berikut ini:

a. Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika digunakan tenaga asisten harus disupervisi dengan semestinya.

b. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit yang kompeten harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

Selain memberlakukan tiga pernyataan standar pekerjaan lapangan SPAP

yang ditetapkan oleh IAPI, SPKN menetapkan standar pelaksanaan tambahan berikut:

pengujian, pelaporan yang direncanakan, dan tingkat keyakinan kepada manajemen entitas yang diperiksa dan atau pihak yang meminta pemeriksaan”. b. Pernyataan standar pelaksanaan tambahan kedua adalah: “Pemeriksa harus

mempertimbangkan hasil pemeriksaan sebelumnya serta tindak lanjut atas rekomendasi yang signifikan yang berkaitan dengan tujuan pemeriksaan yang sedang dilaksanakan”.

c. Pernyataan standar pelaksanaan tambahan ketiga adalah: “Pemeriksa harus merancang pemeriksaan untuk memberikan keyakinaan yang memadai guna mendeteksi salah saji material yang disebabkan oleh ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang berpengaruh langsung dan material terhadap penyajian laporan keuangan, Jika informasi tertentu menjadi perhatian pemeriksa, diantaranya informasi tersebut memberikan bukti yang berkaitan dengan penyimpangan dari ketentuan peraturan perundang-undangan yang berpengaruh material tetapi tidak langsung terhadap kewajaran penyajian laporan keuangan, pemeriksa harus menerapkan prosedur tambahan untuk memastikan bahwa penyimpangan dari ketentuan peraturan perundang-undangan telah atau akan terjadi. Dan Pemeriksa harus waspada pada kemungkinan adanya situasi dan/atau peristiwa yang merupakan indikasi kecurangan dan/atau ketidakpatutan dan apabila timbul indikasi tersebut serta berpengaruh signifikan terhadap kewajaran penyajian laporan keuangan, pemeriksa harus menerapkan prosedur pemeriksaan tambahan untuk memastikan bahwa kecurangan dan/atau ketidakpatutan telah terjadi dan menentukan dampaknya terhadap kewajaran penyajian laporan keuangan.

d. Pernyataan standar pelaksanaan tambahan keempat adalah: “Pemeriksa harus merencanakan dan melaksanakan prosedur pemeriksaan untuk mengembangkan unsur-unsur temuan pemeriksaan.

e. Pernyataan standar pelaksanaan tambahan kelima adalah: “Pemeriksa harus mempersiapkan dan memelihara dokumentasi pemeriksaan dalam bentuk kertas kerja pemeriksaan. Dokumentasi pemeriksaan yang berkaitan dengan perencanaan, pelaksanaan dan pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman, tetapi tidak mempunyai hubungan dengan pemeriksaan tersebut dapat memastikan bahwa dokumentasi pemeriksaan tersebut dapat menjadi bukti yang mendukung pertimbangan dan simpulan pemeriksa. Dokumentasi pemeriksa harus mendukung opini, temuan, simpulan dan rekomendasi pemeriksaan.

Dalam Pernyataan Standar Pemeriksaan 03 SPKN tentang Standar Pelaporan

Pemeriksaan Keuangan mengatur standar pelaporan untuk pemeriksaan keuangan.

Untuk pemeriksaan keuangan, Standar Pemeriksaan memberlakukan empat standar

a. Laporan audit harus menyatakan apakah laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau prinsip akuntansi yang lain yang berlaku secara komprehensif.

b. Laporan auditor harus menunjukkan, jika ada, ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan. Dalam hal auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul auditor.

Selain memberlakukan empat standar pelaporan SPAP yang ditetapkan oleh

IAPI, SPKN menetapkan standar pelaporan tambahan berikut ini:

a. Pernyataan standar pelaporan tambahan pertama adalah: “Laporan hasil pemeriksaan harus menyatakan bahwa pemeriksaan dilakukan sesuai dengan Standar Pemeriksaan”.

b. Pernyataan standar pelaporan tambahan kedua adalah: “Laporan hasil pemeriksaan atas laporan keuangan harus mengungkapkan bahwa pemeriksa telah melakukan pengujian atas kepatuhan terhadap ketentuan peraturan perundang-undangan yang berpengaruh langsung dan material terhadap penyajian laporan keuangan”.

c. Pernyataan standar pelaporan tambahan ketiga adalah: Laporan atas pengendalian

intern harus mengungkapkan kelemahan dalam pengendalian intern atas

pelaporan keuangan yang dianggap sebagai “kondisi yang dapat dilaporkan”. d. Pernyataan standar pelaporan tambahan keempat adalah: “Laporan hasil

pemeriksaan yang memuat adanya kelemahan dalam pengendalian intern, kecurangan, penyimpangan dari ketentuan peraturan perundang-undangan, dan ketidakpatutan, harus dilengkapi tanggapan dari pimpinan atau pejabat yang bertanggung jawab pada entitas yang diperiksa mengenai temuan dan rekomendasi serta tindakan koreksi yang direncanakan”.

dilaporkan tersebut dan ketentuan peraturan perundang-undangan yang menyebabkan tidak dilaporkannya informasi tersebut.

f. Pernyataan standar pelaporan tambahan keenam adalah: “Laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan, entitas yang diperiksa, pihak yang mempunyai kewenangan untuk mengatur entitas yang diperiksa, pihak yang bertanggung jawab untuk melakukan tindak lanjut hasil pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima laporan hasil pemeriksaan ketentuan peraturan perundang-undangan yang berlaku.

Dalam pemeriksaannya BPK menetapkan SPKN yang harus digunakan

bersama-sama dengan SPAP yang ditetapkan oleh IAPI. Secara umum standar

auditing dalam SPAP diadopsi dalam SPKN dengan standar tambahan yang khusus

diterapkan dalam rangka pemeriksaan pertanggungjawaban pengelolaan pemerintah

baik pusat maupun daerah.

2.1.6. Hubungan antara SPKN dengan SPAP

Dalam pelaksanaan pemeriksaan oleh auditor BPK, SPKN harus digunakan

bersama-sama dengan SPAP yang ditetapkan oleh IAPI. SPAP tersebut berlaku untuk

pemeriksaan laporan keuangan dan atestasi yang dilaksanakan oleh akuntan publik.

SPKN memberlakukan standar pekerjaan lapangan, standar pelaporan dan Pernyataan

Standar Audit (PSA) yang terkait dengan pemeriksaan keuangan dan perikatan

atestasi dalam SPAP, kecuali ditentukan lain. Penerapan SPAP perlu memperhatikan

standar umum serta standar tambahan pada standar pelaksanaan dan standar

2.1.7. Pengaruh Standar Auditing terhadap Kualitas Audit

SPKN merupakan pedoman pelaksanaan pemeriksaan pengelolaan dan

tanggung jawab keuangan negara untuk dan atas nama BPK. Dalam pemeriksaan

laporan keuangan, pernyataan standar pemeriksaan dalam SPKN meliputi: standar

umum, standar pelaksanaan pemeriksaan keuangan, dan standar pelaporan

pemeriksaan keuangan.

Standar umum berkaitan dengan persyaratan kemampuan/keahlian pemeriksa,

independensi organisasi pemeriksa dan pemeriksa secara individual, pelaksanaan

kemahiran profesional secara cermat dan seksama dalam pelaksanaan dan pelaporan

hasil pemeriksaan, dan pengendalian mutu hasil pemeriksaan. Standar pelaksanaan

mengatur pelaksanaan pemeriksaan. Sedangkan standar pelaporan mengatur

pelaporan pemeriksaan laporan keuangan.

Pelaksanaan pemeriksaan yang didasarkan pada SPKN akan meningkatkan

kredibilitas informasi yang dilaporkan atau diperoleh dari entitas yang diperiksa

melalui pengumpulan dan pengujian bukti secara obyektif. Apabila pemeriksa

melaksanakan dan melaporkan pemeriksaan dengan SPKN maka hasil pemeriksaan

tersebut akan dapat mendukung peningkatan kualitas audit.

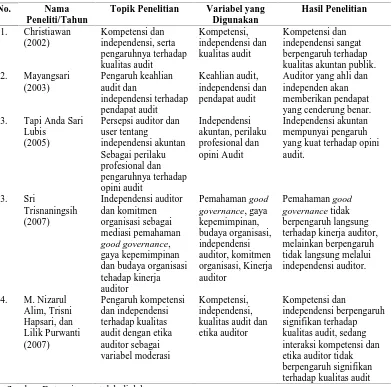

2.2. Review Penelitian Terdahulu

Review atas penelitian terdahulu berupa nama peneliti, tahun penelitian, topik

penelitian, dan variabel yang digunakan serta hasil penelitiannya dapat dilihat seperti

BAB III

KERANGKA KONSEP DAN HIPOTESIS

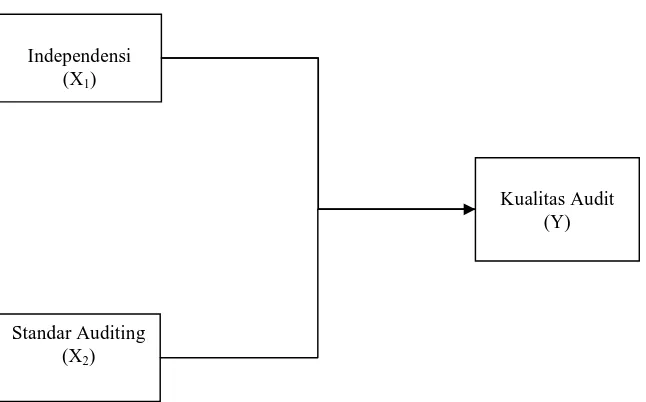

3.1. Kerangka Konseptual

Model penelitian yang penulis ajukan didasarkan pada penelitian-penelitian

yang pernah dilakukan sebelumnya. Model penelitian tersebut dapat dilihat pada

Gambar 3.1 berikut ini:

Gambar 3.1. Model Penelitian

Dalam rangka pertanggungjawaban pengelolaan dan pelaksanaan anggaran

keuangan negara/daerah, pemerintah harus menyusun laporan keuangan sesuai Independensi

(X1)

Kualitas Audit (Y)

dengan SAP. Selain instansi pemerintah yang diperiksa (audite), masih terdapat pihak

lain yang berkepentingan dengan informasi yang berasal dari laporan keuangan.

Untuk memastikan kesesuaian laporan keuangan yang disusun oleh audite

dengan standar akuntansi yang ada, maka laporan keuangan perlu diaudit. Pihak yang

berkepentingan dengan laporan keuangan pemerintah tidak bisa secara langsung

melakukan verifikasi terhadap kualitas informasi dalam laporan keuangan, untuk itu

diperlukan auditor untuk melakukan verifikasi terhadap informasi keuangan yang

disajikan oleh audite. Auditor BPK dituntut untuk dapat menghasilkan laporan audit

yang berkualitas yang dapat digunakan oleh pihak-pihak tersebut.

Berbagai penelitian tentang kualitas audit yang pernah dilakukan

menghasilkan temuan yang berbeda mengenai faktor pembentuk kualitas audit.

Namun secara umum menyimpulkan bahwa untuk menghasilkan audit yang

berkualitas, seorang auditor yang bekerja dalam suatu tim audit dituntut untuk

memiliki kompetensi, independensi, dan dalam pelaksanaan audit harus berpedoman

pada standar auditing yang berlaku.

Dalam penelitian ini, penulis hanya mengidentifikasikan dua faktor yang

diperkirakan baik secara langsung maupun tidak langsung dapat mempengaruhi

kualitas audit dalam pemeriksaan laporan keuangan pemerintah daerah pada BPK,

yaitu:

a. Pengaruh independensi auditor terhadap kualitas audit.

Independensi merupakan sikap yang diharapkan dari seorang auditor untuk tidak

bertentangan dengan prinsip integritas dan objektivitas. Oleh karena itu cukuplah

beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap

independen dari auditor. Karena jika auditor kehilangan atau terganggu

independensinya, maka kesimpulan audit yang dihasilkan dianggap kurang

kualitasnya karena kehilangan kepercayaan dari pengguna laporan keuangan.

b. Pengaruh penerapan standar auditing terhadap kualitas audit.

Kualitas audit merupakan segala kemungkinan (probability) di mana auditor pada

saat mengaudit laporan keuangan audite dapat menemukan pelanggaran yang

terjadi dalam sistem akuntansi audite. Dalam melaksanakan tugasnya tersebut

auditor berpedoman pada standar auditing yang berlaku. Penerapan standar

auditing dalam pemeriksaan laporan keuangan akan memastikan pelaksanaan

audit sesuai dengan pedoman yang pada akhirnya akan menghasilkan

pemeriksaan yang berkualitas.

c. Pengaruh independensi dan penerapan standar auditing terhadap kualitas audit.

Standar auditing merupakan pedoman bagi auditor dalam melaksanakan tugas

pemeriksaannya. Pelaksanaan pemeriksaan berdasarkan standar auditing yang ada

akan memastikan pelaksanaan pemeriksaan sesuai dengan harapan pemeriksaan.

Kemudian dengan sikap independensinya, maka seorang auditor dapat

melaksanakan dan melaporkan hasil audit, jika terjadi pelanggaran dalam laporan

keuangan. Sehingga berdasarkan logika di atas maka independensi dan standar

auditing memiliki pengaruh dalam menghasilkan audit yang berkualitas baik itu

3.2. Hipotesis Penelitian

Hipotesis dalam penelitian dikembangkan dari telaah teoritis sebagai jawaban

sementara dari masalah atau pertanyaan yang memerlukan pengujian secara empiris.

Dengan demikian dikemukakan hipotesis yang berkaitan dengan penelitian ini, yaitu

sebagai berikut: Terdapat pengaruh independensi dan standar auditing secara simultan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini didisain untuk membuktikan apakah ada pengaruh antara

independensi dan standar auditing terhadap kualitas audit. Penelitian ini juga menguji

besarnya pengaruh variabel independen (independensi dan standar auditing) terhadap

variabel dependen (kualitas audit) melalui pengujian hipotesis. Jenis penelitian yang

digunakan dalam penelitian ini adalah penelitian verifikatif atau penelitian hipotesis.

Penelitian verifikatif merupakan jenis penelitian yang bertujuan untuk menjelaskan

hubungan kausal antarvariabel melalui pengujian hipotesis (Sekaran, 2006).

Paradigma penelitian dalam penelitian ini adalah penelitian kuantitatif.

Menurut Erlina dan Mulyani (2007) paradigma kuantitatif menekankan pada

pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan

analisa data dengan prosedur statistik.

4.2. Lokasi Penelitian dan Ruang Lingkup Penelitian

Lokasi yang digunakan dalam penelitian ini adalah pada Kantor BPK RI

Perwakilan Provinsi Aceh di Banda Aceh. Dipilihnya kantor tersebut adalah karena

mempertimbangkan sisi kemudahan dalam penelitian, baik tenaga, biaya dan waktu

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah tenaga auditor yang bekerja pada Kantor

BPK RI Perwakilan Provinsi Aceh. Dipilihnya tenaga auditor tersebut adalah karena

mempertimbangkan sisi kemudahan dalam penelitian, baik tenaga, biaya dan waktu

dalam melakukan pengumpulan data nantinya.

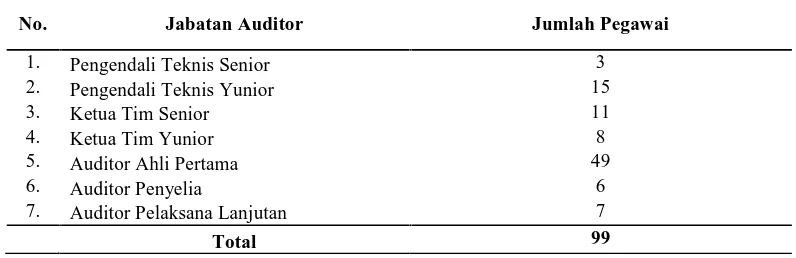

Berdasarkan data Sub Bagian Sumber Daya Manusia pada Kantor BPK RI

Perwakilan Provinsi Aceh, jumlah tenaga auditor yang ada adalah sebanyak 99 orang.

Tenaga Auditor yang bekerja pada kantor tersebut mempunyai perjenjangan/tingkatan

auditor dan dalam penelitian ini dinamakan sebagai sub-populasi. Kriteria dalam

perjenjangan auditor tersebut didasarkan atas sertifikasi peran, tingkat kepangkatan

dan golongan kepegawaian auditor tersebut, yaitu sebagai berikut:

a. Pengendali Teknis Senior (PTS), bagi auditor yang mempunyai golongan minimal

IV/a atau Pembina dan/atau sudah memiliki sertifikat PTS.

b. Pengendali Teknis Yunior (PTY), bagi auditor yang mempunyai golongan

minimal III/d atau Penata Tingkat I dan sudah memiliki sertifikat PTY.

c. Ketua Tim Senior (KTS), bagi auditor yang sudah mempunyai golongan minimal

III/c atau Penata dan sudah memilliki sertifikat KTS.

d. Ketua Tim Yunior (KTY), bagi auditor yang sudah mempunyai golongan minimal

III/b atau Penata Muda Tingkat I dan sudah memiliki sertifikat KTY.

e. Auditor Ahli Pertama, bagi auditor yang sudah mempunyai golongan minimal

III/a atau Penata Muda dan sudah memiliki sertifikat.

atau Pengatur dan sudah memiliki sertifikat.

g. Auditor Pelaksana Lanjutan, bagi auditor yang sudah mempunyai golongan

minimal II/b atau Pengatur Muda Tingkat I atau sudah memiliki sertifikat.

Hierarkhi Auditor berdasarkan perjenjangan auditornya, adalah seperti pada

Tabel 4.1 berikut ini:

Tabel 4.1. Hierarkhi Auditor Berdasarkan Perjenjangan

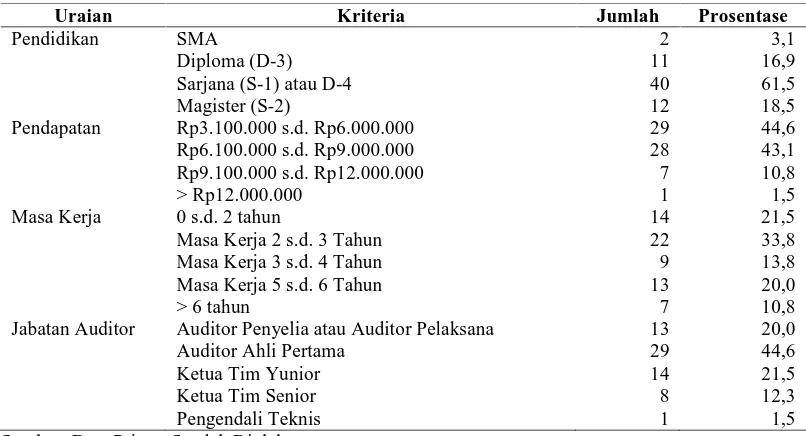

No. Jabatan Auditor Jumlah Pegawai

1. Pengendali Teknis Senior 3

2. Pengendali Teknis Yunior 15

3. Ketua Tim Senior 11

4. Ketua Tim Yunior 8

5. Auditor Ahli Pertama 49

6. Auditor Penyelia 6

7. Auditor Pelaksana Lanjutan 7

Total 99

Sumber: Data Primer, Januari 2009.

Berdasarkan populasi yang telah ditentukan tersebut didapatkan jumlah

auditor yang memenuhi kriteria tersebut sebanyak 99 orang. Penelitian ini selanjutnya

dilakukan dengan menggunakan metode survei secara sensus.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer.

Pengumpulan data dilakukan dengan menggunakan metode survei responden,

di mana sumber datanya berasal dari responden dengan memberikan lembaran

kuesioner secara langsung. Instrumen dalam kuesioner tersebut berjumlah 31

bagian, masing-masing mewakili satu variabel penelitian. Item pernyataan dalam

kuesioner tersebut sebagian besar diambil dan diadaptasi dari penelitian sebelumnya,

SPAP dan SPKN.

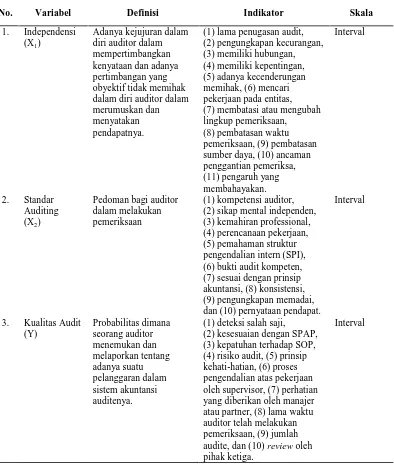

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Berdasarkan perumusan masalah, uraian teoritis dan hipotesis yang diajukan,

maka variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Variabel Bebas (Independent Variable), yaitu faktor-faktor yang berhubungan

dengan independensi auditor dan penerapan standar auditing dalam pelaksanaan

pemeriksaan laporan keuangan pemerintah daerah.

b. Variabel Terikat (Dependent Variable), yaitu kualitas audit yang dilaksanakan

auditor yang bekerja pada Kantor BPK RI Perwakilan Provinsi Aceh.

Untuk menghindari kesalahpahaman atau untuk memberikan gambaran yang

jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi

variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner

penelitian, sebagai berikut:

a. Independensi (X1)

Independensi berarti tidak mudah dipengaruhi, karena auditor melaksanakan

pekerjaannya untuk kepentingan umum (dibedakan dalam hal berpraktik sebagai

auditor intern). Dengan demikian, auditor tidak dibenarkan memihak kepada