i

ISSN : 2301-8828

Volume 6, Nomor 2, Juli – Desember 2016

SN :

Jurnal Ilmu Ekonomi

JIE

Alamat Redaksi

Lembaga Penelitian dan Pengabdian Kepada Masyarakat

Jl. Siliwangi No. 24 Tasikmalaya

Telp : 0265 – 330634

Fax : 0265-325812

e-mail : lp2m@unsil.ac.id

Pengaruh Pengeluaran Pemerintah Dan PDRB Terhadap Pad Provinsi Jawa Barat Tahun 2005-2014

Dwi Hastuti L.K., Encang Kadarisman, Aab Abdul Rohman

Pengaruh Pertumbuhan Ekonomi, Penyerapan Tenaga Kerja, Dan Tingkat Pendidikan Terhadap Tingkat Pengangguran Di Provinsi Jawa Barat Tahun 2003 – 2014

Ade Komaludin, Asep Yusup Hanapia, Dewi Yani Nugraeni

Pengaruh Defisit Anggaran, Nilai Tukar, Pertumbuhan Ekonomi Dan Jumlah Uang Beredar Terhadap Tingkat Inflasi Di Indonesia Tahun 2000-2014

Aso Sukarso, Andi Rustandi, Satria Nur Imaduddin

Kebijakan Implementasi Dak Sub Bidang Transportasi Perdesaan Dalam Rangka Mengurangi Ketimpangan Antar Daerah Di Indonesia

Wasifah Hanim

Pengaruh Dependency Ratio, Penanaman Modal Asing, Penanaman Modal Dalam Negeri, Dan Disparitas Pendapatan Terhadap Pertumbuhan Ekonomi Di Provinsi Jawa Barat Tahun 2003-2014

Jumri, Hj Iis Surgawati, Derry Chairun Nissa

Pengaruh Umur, Tingkat Pendidikan, Status Pekerjaan Dan Pengeluaran Biaya Transportasi Terhadap Mobilitas Penduduk Tidak Permanen Di Provinsi Sumatera Barat

Salfadri, Agus Sutardjo

Analisis Faktor-Faktor Yang Mempengaruhi Fluktuasi Nilai Tukar Rupiah Periode Triwulan I 2009 - IV 2014

Apip Supriadi, Chandra Budhi L.S., Rizal Akmalludin

Program Studi

Ekonomi Pembangunan

Fakultas Ekonomi

ii

JIE

i

ISSN : 2301-8828

Volume 6, Nomor 2, Juli – Desember 2016

Pembina

Beben Bahren

(Dekan Fakultas Ekonomi Universitas Siliwangi)

Penanggungjawab Jumri

(Ketua Jurusan Ekonomi Pembangunan)

Pimpinan Redaksi Apip Supriadi Sekertaris Redaksi Aso Sukarso Andi Rustandi Dewan Redaksi

Agus Sutardjo (FE Universitas Ekasakti Padang) Wasifah Hanim ( FE Universitas Widyatama Bandung)

Latif Kharie (FE Universitas Fatimura) Asep Yusup Hanapia (FE Universitas Siliwangi )

Ade Komaludin ( FE Universitas Siliwangi) Iis Surgawati (Fe Universitas Siliwangi) M. Syurya Hidayat (FE Universitas Jambi)

Ignatiamartha Hendrati (FE Universitas Veteran Jember) Dini Hariyanti ( FE Trisaksi Jakarta)

Sekertariat

Dwi hastuti LK, Chandra Budi LS, Encang Kadarisman, Nanang Rusliana, Fatimah Zahra Nasution

Alamat Redaksi

Lembaga Penelitian dan Pengabdian Kepada Masyarakat Jl. Siliwangi No. 24 Tasikmalaya

Telp : 0265 – 330634 Fax : 0265-325812 e-mail : lp2m@unsil.ac.id

ii

ISSN : 2301-8828

Volume 6, Nomor 2, Juli – Desember 2016

DAFTAR ISI

DEWAN REDAKSI ... ... ..

i

DAFTAR ISI ... ...

ii

PENGANTAR REDAKSI ... ...

iii

Pengaruh Pengeluaran Pemerintah Dan PDRB Terhadap PAD Provinsi Jawa Barat Tahun 2005-2014

Dwi Hastuti L.K., Encang Kadarisman, Aab Abdul Rohman ……… 1241-1254

Pengaruh Pertumbuhan Ekonomi, Penyerapan Tenaga Kerja, Dan Tingkat Pendidikan Terhadap Tingkat Pengangguran Di

Provinsi Jawa Barat Tahun 2003 – 2014

Ade Komaludin, Asep Yusup Hanapia, Dewi Yani Nugraeni ……… 1255-1271

Pengaruh Defisit Anggaran, Nilai Tukar, Pertumbuhan Ekonomi Dan Jumlah Uang Beredar Terhadap Tingkat Inflasi Di Indonesia

Tahun 2000-2014

Aso Sukarso, Andi Rustandi, Satria Nur Imaduddin………

1272 -1293

Kebijakan Imlementasi DAK Sub Bidang Transportasi Perdesaaan Dalam Rangka Mengurangi Ketimpangan Antar Daerah Di Indonesia Wasifah Hanim ……….

1294 -1310

Pengaruh Depencncy Ratio, Penanaman Modal Asing, Penanaman Modal dalam Negeri, Dan Disparitas Pendapatan Terhadapa Pertumbuhan Ekonomi Di Provinsi Jawa Barat Jawa Barat Tahun 2003 - 2014

Jumri, Hj Iis Surgawati, Derry Chairun Nissa ……….. 1311-1330

Pengaruh Umur, Tingkat Pendidikan, Status Pekerjaan Dan

Pengeluaran Baiaya Transportasi Terhadap Mobilitas Penduduk Tidak Permanen Di Provinsi Sumatra Barat

Salfadri, Agus Sutardjo ………..

1331-1352

Aanalisis Faktor-Faktor Yang Mempengaruhi Fluktuasi Nilai Tukar Rupiah Periode Triwulan I 2009 -Triwulan IV 2014

Apip Supriadi, Chandra L.S., Rizal Akmalludin ………... 1353-1373

Jurnal Ilmu Ekonomi

iii

ISSN : 2301-8828

Volume 6, Nomor 2, Juli – Desember 2016

Pengantar Redaksi

Alhamdulillah, puji dan syukur kami panjatkan ke hadhirat Allah SWT, bahwa atas Qudrot dan Irodat Nya, penerbitan jurnal penelitian Volume 6 No 2 Juli – Desember 2016 telah selesai di susun.

Pada penerbitan Volume ini terdapat perubahan dalam hal dewan redaksi, yaitu dengan meloibatkan staff pengajar dari Perguruan Tinggi di luar Unviersitas Siliwanagi Tasikmalaya, dengan harapan terjadi peningkatan kualitas penulisan pada jurnal ini. Harapan kami semoga jurnal ini menjadi pendorong dosen dalam melakukan penelitian sehingga dapat menunjang dalam peningkatan kualitas penelitian maupun kualitas akademik.

Semoga Jurnal Ilmu Ekonomi (JIE) ini dapat memberikan manfaat kepada pembaca, Aamiin

Tasikmalaya, Agustus 2016

Dewan Penyunting

Jurnal Ilmu Ekonomi

NILAI TUKAR RUPIAH

PERIODE TRIWULAN I 2009-TRIWULAN IV2014

(Analysis Of Factors Affecting The Fluctuations Rupiah Exchange Rate Period Quarter I. 2009 - IV.2014)

Apip Supriadi1, Chandra Budi L.S.1 Rizal Akmalludin2

Program Studi Ekonomi Pembangunan Fakultas Universitas Siliwangi Ekonomi

ABSTRACT

Almost all the countries are embracing the open economy, those are opening up to international trade system and international finance system. Complexity of the payment system has been becoming complicated because of economic globalization. Exchange rate has been the one of main variable in open economic, because the payment has been using by foreign exchange. A phenomenon that occurs in Indonesia is too easy for fluctuation of exchange rate from period to period in a shorter time. The consequence of these phenomenon, multinational companies are going to facing emergencies of depreciation or appreciation, because of uncertainty of exchange rate. These research is aims to see the influences of fundamental economic factor, those are inflation, BI Rate, money supply, growth of economic. And reserves position as a technical factor. These research used OLS (Ordinary Least Square) methods with multiple semi log linier regression model. The results has shown that BI Rate, money supply, reserve position in a partial test give significant effect to fluctuation of exchange rate, while inflation and growth of economic didn’t significant to exchange rate. In a simultaneous test inflation, BI Rate, money supply, growth of economic, reserve position gave a significant effect to the fluctuation of exchange rate, then the most influential variable to the fluctuation of exchange rate was BI Rate.

Keywords: Exchange rate, inflation, BI Rate, money supply, growth of economic, reserve position.

ABSTRAK

Hampir semua Negara menganut perekonomian terbuka, yaitu membuka diri terhadap sistem perdagangan dan sistem keuangan internasional. Kompleksitas sistem pembayarannya pun menjadi semakin tinggi akibat adanya globalisasi perekonomian. Nilai tukar merupakan salah satu variabel utama dalam perekonomian terbuka, mengingat pembayarannya menggunakan valuta asing. Fenomena yang terjadi di Indonesia, nilai tukar begitu mudah untuk berfluktuasi dari periode ke periode dalam waktu yang singkat. Konsekuensinya perusahaan perusahaan multinasional akan menghadapi kecemasan depresiasi atau apresiasi karena ketidakpastian

1 Staff Pengajar Fakultas Ekonomi Universitas Siliwangi

1355 nilai tukar. Penelitian ini bertujuan untuk melihat pengaruh faktor fundamental ekonomi yang dapat mempengaruhi nilai tukar, diantaranya : inflasi, BI Rate, jumlah uang beredar, dan laju pertumbuhan ekonomi serta faktor teknisnya yaitu berkaitan dengan cadangan devisa. Metode yang digunakan dalam penelitian ini adalah metode OLS (Ordinary Least Square) dengan model regresi semi log linier berganda. Hasil penelitian menunjukan bahwa BI Rate, jumlah uang beredar, cadangan devisa secara parsial berpengaruh signifikan terhadap fluktuasi nilai tukar, sementara inflasi dan laju pertumbuhan ekonomi berpengaruh tidak signifikan terhadap nilai tukar. Secara bersama-sama inflasi, BI Rate, jumlah uang beredar, laju pertumbuhan ekonomi, dan cadangan devisa berpengaruh signifikan terhadap nilai tukar, serta variabel yang paling berpengaruh terhadap fluktuasi nilai tukar adalah BI Rate.

Kata Kunci : Nilai tukar, Inflasi, BI Rate, jumlah uang beredar, laju pertumbuhan ekonomi, cadangan devisa.

PENDAHULUAN Latar Belakang

Kompleksitas sistem pembayaran dalam perdagangan

internasional semakin bertambah tinggi dalam kondisi perekonomian global seperti yang berkembang akhir-akhir ini. Hal tersebut terjadi akibat semakin besarnya volume dan keanekaragaman barang dan jasa yang akan di perdagangkan di negara lain. Oleh karena itu upaya untuk meraih manfaat dari globalisasi ekonomi harus didahului upaya untuk menentukan kurs valuta asing pada tingkat yang menguntungkan.

Penentuan kurs valuta asing menjadi pertimbangan penting bagi negara yang terlibat dalam perdagangan internasional, karena kurs valuta asing berpengaruh besar terhadap biaya dan manfaat dalam perdagangan internasional (Hadori Yunus, 2006).

Berikut diagram fluktuasi dari nilai tukar rupiah. Nilai tukar mata uang domestik terhadap mata uang asing (dolar AS), selama periode Triwulan 1 2009 sampai dengan Triwulan 4 2014. Nilai tukar rupiah terus menerus mengalami fluktuasi selama periode tersebut.

NILAI TUKAR RUPIAH PERIODE TRIWULAN I 2009 - IV 2014

Apip Supriadi, Chandra Budi L.S., Rizal Akmalludin

__________________________________________________________________

1356

Dari diagram tersebut, dapat diketahui bahwa nilai tukar rupiah berfluktuasi setiap Triwulan. Fluktuasi nilai tukar rupiah tersebut, ada yang dinamakan apresiasi atau depresiasi. Apresiasi artinya mata uang domestik menguat terhadap mata uang asing. Sementara Depresiasi artinya mata uang domestik melemah terhadap mata uang asing.

Apresiasi nilai tukar rupiah selama periode Triwulan 1 2009 sampai dengan Triwulan 4 2014 terjadi sebanyak 10 kali. Apresiasi paling tinggi ada pada periode Triwulan 1 2009 ke Triwulan 2 2009. Nilai tukar rupiah mengalami apresiasi sebesar 11,25% dengan nominal yaitu pada Triwulan 1 2009 sebesar 11.691,67/U$ dolar menjadi 10.376/U$ dolar pada Triwulan 2

2009. Pada periode ini rupiah terapresiasi dikarenakan pengaruh dari dinamika eksternal dan domestik yang positif. Dari sisi eksternal sentimen positif berkembang di bursa saham global serta proses stabilisasi pasar keuangan yang terus berlangsung menumbuhkan optimisme bahwa proses pemulihan

ekonomi global mulai berjalan. Seiring dengan itu membaiknya risk appetite investor mendorong aliran modal asing masuk ke emerging

markets yang berimbas pada

kenaikan bursa saham dan mayoritas mata uang dunia. Di sisi domestik kinerja NPI cukup solid meningkatkan kepercayaan investor terhadap perekonomian domestik. Sehingga menambah cadangan devisa yang pada gilirannya mampu meningkatkan performa rupiah serta

1357 memperkuat keyakinan pasar

mengenai ketahanan rupiah terhadap resiko gejolak di pasar keuangan global. Selain itu pertumbuhan ekonomi domestik yang cukup kuat dan tekanan inflasi yang relatif masih rendah.

Sementara itu Depresiasi nilai tukar rupiah selama periode Triwulan 1 2009 sampai dengan Triwulan 4 2014 terjadi sebanyak 14 kali. Depresiasi paling parah terjadi pada periode Triwulan 2 2013 ke Triwulan 3 2013. Nilai tukar rupiah mengalami depresiasi sebesar 10,90% dengan nominal yaitu pada Triwulan 2 2013 sebesar 9.871,67/U$ dolar menjadi sebesar 10.948,33/U$ dolar pada Triwulan 3 2013. Pada periode ini rupiah terdepresiasi paling tinggi

dikarenakan, pengaruh dari kinerja transaksi berjalan masih defisit. Selain pengaruh dari defisit transaksi berjalan, pelemahan rupiah dipicu juga oleh ketidakpastian di pasar keuangan global terkait isu tapering off oleh The Fed.

Atas adanya fenomena tersebut, maka perlu kita ketahui faktor apa saja yang menyebabkan fluktuasi nilai tukar rupiah, karena ketidak pastian nilai tukar rupiah akan berdampak pada kegiatan perdagangan internasional. Atas dasar inilah penulis mengambil judul skripsi “Analisis Faktor-Faktor yang mempengaruhi Fluktuasi Nilai Tukar Rupiah Periode Triwulan 1 2009 – Triwulan 4 2014”.

Tujuan Penelitian

Berdasarkan identifikasi masalah diatas, maka tujuan dari dilakukannya penelitian adalah sebagai berikut:

1. Mengetahui pengaruh tingkat inflasi, tingkat suku bunga (BI Rate), jumlah uang beredar, laju pertumbuhan ekonomi, serta cadangan devisa secara parsial maupun secara bersama-sama

terhadap fluktuasi nilai tukar rupiah.

2. Mengetahui elastisitas tingkat inflasi, tingkat suku bunga (BI Rate), jumlah uang beredar, laju pertumbuhan ekonomi, serta cadangan devisa secara parsial maupun secara bersama-sama terhadap fluktuasi nilai tukar rupiah

NILAI TUKAR RUPIAH PERIODE TRIWULAN I 2009 - IV 2014

Apip Supriadi, Chandra Budi L.S., Rizal Akmalludin

__________________________________________________________________

1358

KERANGKA PEMIKIRAN

Inflasi erat kaitannya dengan nilai tukar mata uang. Perubahan tingkat inflasi dapat mempengaruhi tingkat permintaan mata uang di suatu negara. Sehingga dapat pula

mempengaruhi perdagangan internasional. Madura (2006:299) menjelaskan laju inflasi dalam negeri, dapat mempengaruhi perdagangan internasional. Jika inflasi suatu negara meningkat, maka ekspornya akan mengalami penurunan (disebabkan harga yang lebih tinggi). Selain itu, konsumen dan perusahaan dalam negara tersebut akan menekan inflasi yang tinggi pada mata uang suatu negara. Tingkat inflasi antar negara berbeda, sehingga pola perdagangan internasional dan nilai tukar akan berubah sesuai dengan inflasi tersebut.

Inflasi menandakan bahwa terjadinya kenaikan pendapatan yang di gambarkan oleh jumlah uang yang beredar di masyarakat meningkat dengan tidak disertai pertambahan output produksi barang dan jasa yang tersedia, yang akibatnya akan menaikan harga dari barang dan jasa tersebut. Sesuai dengan hukum permintaan dan penawaran, apabila barang dan jasa

yang diminta naik, maka harga dari barang dan jasa tersebut cenderung mengalami kenaikan.

Akibatnya nilai kegunaan mata uang domestik tersebut menurun, dan apabila melihat pada segi pemenuhan kebutuhan, barang dan jasa tersebut harus tetap di konsumsi sampai pada akhirnya terjadi impor barang dari luar negeri, apabila kenaikan harga secara terus menerus terjadi, maka impor akan cenderung meningkat dan ekspor turun. Sampai pada suatu saat harga-harga dari barang impor mengalami kenaikan, dan menyebabkan inflasi di dalam negeri yang dikenal dengan istilah imported inflation, dari fenomena tersebut maka dapat menyebabkan kenaikan permintaan valuta asing, karena harga-harga barang impor menjadi mahal, sementara permintaan akan mata uang domestik turun yang pada akhirnya mata uang domestik menjadi ter depresiasi. Setiap terjadi depresiasi rupiah terhadap Dollar Amerika Serikat maka akan meningkatkan permintaan uang di Indonesia untuk di tukar kan terhadap dolar, demikian juga sebaliknya. Hal ini disebabkan ketika nilai rupiah terdepresiasi maka harga barang-barang impor menjadi lebih mahal

1359 sehingga diperlukan rupiah yang

lebih banyak guna untuk membeli barang impor tersebut (Prasojo, 2003).

Suku bunga di tentukan oleh bank sentral suatu negara, Tingkat suku bunga dalam hal ini sangat mempengaruhi nilai tukar mata uang suatu negara terhadap mata uang lainnya. Tingkat suku bunga menentukan nilai tambah mata uang suatu negara. Semakin tinggi suku bunga, akan semakin tinggi pula permintaan akan mata uang negara tersebut. Tingkat suku bunga di tentukan oleh bank sentral, dan apabila bank sentral dalam jangka panjang selalu menaikan suku bunga maka trend nilai tukar mata uang suatu negara tersebut terhadap negara lain cenderung naik. Hal ini akan terus berlangsung sampai ada faktor lain yang mempengaruhi atau bank sentral kembali menurunkan suku bunga nya. Menurut Arifin (1998:4), Peningkatan suku bunga akan menyebabkan depresiasi nilai tukar karena adanya aliran modal ke luar negeri, adanya aliran modal ke luar negeri akan menyebabkan berkurangnya valuta asing di dalam negeri dan selanjutnya akan mengurangi cadangan devisa, apabila terjadi pengurangan

cadangan devisa maka nilai tukar akan ter depresiasi.

Kelebihan jumlah uang beredar, misalnya akan digunakan untuk impor atau membeli surat-surat berharga di luar negeri sehingga terjadi aliran modal keluar, yang berarti permintaan akan valas naik sedangkan permintaan mata uang sendiri turun (Nopirin, 1997). Jika pemerintah menambah jumlah uang beredar akan menurunkan tingkat bunga dan merangsang investasi ke luar negeri, sehingga terjadi aliran modal keluar, dan akan menyebabkan kurs valuta asing naik (apresiasi). Dengan menaiknya penawaran uang atau jumlah uang beredar akan menaikan harga barang yang diukur dengan (term of money) sekaligus akan menaikan harga valuta asing yang di ukur dengan mata uang domestik (Herlambang, dkk : 2001).

Menurut Nopirin (1997), Apabila terjadi kelebihan permintaan mata uang, dan jumlah uang beredar tidak bertambah, maka permintaan ini akan dipenuhi dari luar negeri yang berupa aliran modal masuk, aliran modal masuk ini sebagai akibat dari naiknya tingkat bunga dalam negeri (sebagai akibat permintaan uang) atau oleh kenaikan ekspor (adanya kenaikan permintaan uang

NILAI TUKAR RUPIAH PERIODE TRIWULAN I 2009 - IV 2014

Apip Supriadi, Chandra Budi L.S., Rizal Akmalludin

__________________________________________________________________

1360

berarti masyarakat menjual barang-barangnya untuk ditukarkan dengan uang). Aliran modal masuk ini akan menyebabkan neraca pembayaran surplus dan juga nilai tukar menjadi ter apresiasi. Makin tinggi tingkat pertumbuhan pendapatan (relatif terhadap negara lain), makin besar kemungkinan untuk impor yang berarti makin besar pula permintaan akan valuta asing. Kurs valuta asing cenderung naik (harga mata uang sendiri turun). Tetapi apabila nilai ekspor naik maka akan meningkatkan permintaan rupiah oleh negara lainnya, dengan begitu rupiah terapresiasi. Ketika ekspor lebih, maka akan terjadi surplus neraca perdagangan. Dari hal tersebut dapat di artikan bahwa ketika pendapatan nasional naik maka permintaan akan rupiah juga naik dan mengapresiasi nilai tukar rupiah.

Menurut Lia Amalia (2007), Apabila pendapatan bertambah maka laju pertumbuhan pun bertambah yang secara otomatis akan meningkatkan jumlah impor. Sebaliknya jika pendapatan berkurang akan menurunkan jumlah impor. Umumnya hubungan pendapatan dan impor bergerak sejajar. Semakin tinggi volume impor,

maka akan menaikan permintaan terhadap valuta asing yang akan membuat mata uang domestik terdepresiasi. Selanjutnya bahwa apabila pendapatan naik, secara otomatis laju pertumbuhan ekonomi naik. Maka harga cenderung naik, dan dengan begitu biaya produksi barang ekspor cenderung naik. Secara sepintas akan membuat ekspor kita naik sehingga kemungkinan volume ekspor turun. Walaupun volume ekspor nya turun, tetapi nilai ekspor nya meningkat di karenakan harga nya relatif lebih bernilai, tetapi disisi lain apabila volume ekspor turun hal tersebut akan membuat berkurangnya permintaan terhadap mata uang domestik, bisa saja nilai mata uang domestik terhadap mata uang asing tetap (stagnan) tetapi bisa saja terdepresiasi.

Cadangan devisa merupakan stok mata uang asing yang dimiliki yang sewaktu-waktu dapat digunakan untuk transaksi atau pembayaran internasional (Nilawati, 2000). Posisi cadangan devisa suatu negara biasanya dinyatakan aman apabila mencakupi kebutuhan impor untuk jangka waktu 3 bulan. Jika cadangan devisa yang dimiliki tidak mencakupi kebutuhan untuk tiga

1361 bulan impor, maka hal itu dianggap

rawan. Tipisnya persediaan valuta asing suatu negara dapat menimbulkan kesulitan ekonomi bagi negara yang bersangkutan. Bukan saja negara tersebut akan mengalami kesulitan mengimpor barang-barang yang dibutuhkannya di luar negeri, melainkan juga dapat memerosotkan kredibilitas mata uangnya. Kurs mata uangnya di pasar valuta asing akan mengalami

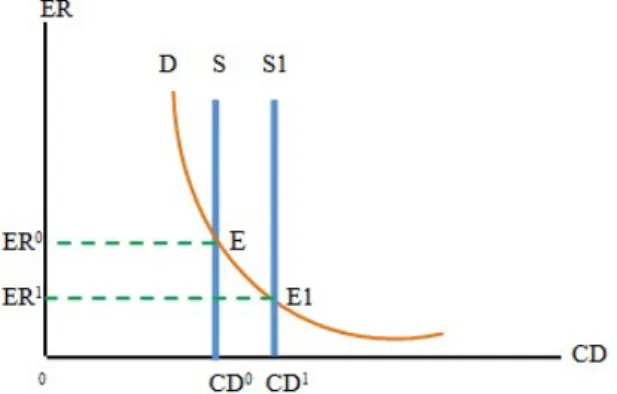

depresiasi. Apabila posisi cadangan devisa itu semakin tipis, maka dapat terjadi “serbuan” (rush) terhadap valuta asing dalam negeri. Apabila telah demikian keadaanya, sering terjadi pemerintah negara yang bersangkutan akhirnya terpaksa melakukan devaluasi (Dumairy, 1996). Asumsi hubungan cadangan devisa dengan nilai tukar dapat dilihat pada gambar berikut:

Gambar 1.2 Hubungan Cadangan Devisa Dengan Nilai Tukar

Dari kurva tersebut dapat dilihat, keseimbangan mula-mula pada titik E yang ditandai oleh banyaknya cadangan devisa sebesar CD0 dan nilai tukar rupiah sebesar

ER0. Pada saat cadangan devisa

bertambah menjadi sebesar CD1

keseimbangan berubah pada titik E1 dan nilai tukar rupiah terhadap dolar pun menurun menjadi sebesar ER1.

Penurunan nilai tukar rupiah tersebut menandakan apresiasi mata uang domestik terhadap mata uang asing.

NILAI TUKAR RUPIAH PERIODE TRIWULAN I 2009 - IV 2014

Apip Supriadi, Chandra Budi L.S., Rizal Akmalludin

__________________________________________________________________

1362

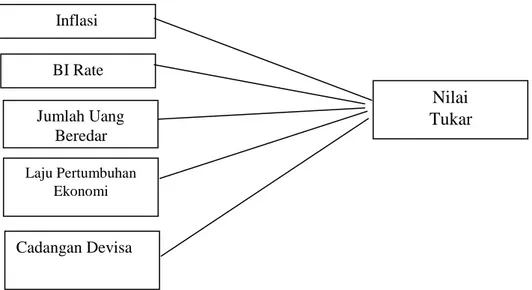

Gambar 1.3 Skema Paradigma Penelitian

OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek penelitian ini yaitu membahas variabel bebas terdiri dari tingkat inflasi (I), BI Rate (SB), jumlah uang beredar (JUB), laju pertumbuhan ekonomi (LPE),

cadangan devisa (CD), Sedangkan variabel tidak bebas nya yaitu Nilai tukar rupiah (ER). Objek penelitian ini dilakukan terhadap Bank Indonesia selaku otoritas moneter, yang bertugas untuk menjaga kestabilan nilai tukar rupiah.

Metode Penelitian

Metode penelitian yang digunakan adalah penelitian kuantitatif, dimana tujuan penelitian ini ialah untuk mempelajari dinamika korelasi antara faktor-faktor resiko dengan efek, dengan cara pendekatan, observasi atau

pengumpulan data sekaligus pada suatu saat (point time approach).

Artinya, tiap subjek penelitian hanya diobservasi sekali saja dan pengukuran dilakukan terhadap status karakter atau variabel subjek pada saat pemeriksaan.

Jenis Data dan Sumber Data Data yang digunakan dalam penelitian ini, jika dilihat dari cara

Inflasi BI Rate Jumlah Uang Beredar Laju Pertumbuhan Ekonomi Cadangan Devisa

Nilai

Tukar

1363 memperolehnya adalah data

sekunder. Data sekunder merupakan sumber data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan di catat oleh pihak lain) (Nur Indrianti, 1999:147). Data yang diambil yaitu mengenai

Nilai tukar rupiah, inflasi, suku bunga, jumlah uang beredar, pendapatan nasional, dan cadangan devisa. Sumber data yang diperoleh dalam penelitian ini, yaitu: Bank Indonesia dan Badan Pusat Statistik.

Metode Analisis

Metode analisis yang digunakan adalah regresi semi log linier berganda. Uji regresi semi log linier berganada ini digunakan untuk mengetahui hubungan atau pengaruh antara tingkat inflasi, BI

Rate, jumlah uang beredar, laju pertumbuhan ekonomi, dan cadangan devisa terhadap fluktuasi nilai tukar rupiah, baik secara parsial maupun bersama-sama. Adapun persamaan

regresi semi log linier berganda, yaitu :

Log ER= α + β1 I + β2 SB + log β3 JUB + log β4 LPE + log β5 CD + e

Dimana:

log ER = Nilai tukar rupiah

I = Tingkat inflasi

SB = Tingkat suku bunga (BI Rate

log JUB = Jumlah uang beredar

LPE = Laju pertumbuhan ekonomi

log CD = Cadangan Devisa

β1- β6 = Koefisien Regresi masing-masing variabel independen

e = error term

HASIL DAN PEMBAHASAN

Pengaruh Tingkat Inflasi, Tingkat Suku Bunga (BI Rate), Jumlah Uang Beredar, Laju Pertumbuhan

Ekonomi, Serta Cadangan Devisa Secara Parsial Maupun Secara

Bersama-Sama Terhadap Fluktuasi Nilai Tukar Rupiah.

1363

Uji Signifikan Parameter Individual / Parsial (Uji t)

Inflasi berpengaruh negatif dan tidak signifikan terhadap nilai tukar, hal ini ditandakan oleh nilai probabilitas sebesar 0,453> 0,05 atau nilai t hitung sebesar -0,76 7< 2,101. BI Rate berpengaruh positif dan signifikan terhadap nilai tukar, hal ini ditandakan oleh nilai probabilitas sebesar 0,000< 0,05 atau nilai t hitung sebesar 10,639> 2,101. Jumlah uang beredar berpengaruh positif dan signifikan terhadap nilai takar, hal ini

ditandakan oleh nilai probabilitas sebesar 0,000< 0,05 atau nilai t hitung sebesar 14,525> 2,101. Laju pertumbuhan ekonomi berpengaruh negatif dan tidak signifikan terhadap nilai tukar, hal ini ditandakan oleh nilai probabilitas sebesar 0,305> 0,05 atau nilai t hitung sebesar -1,054 < 2,101. Cadangan devisa berpengaruh negatif dan signifikan terhadap nilai tukar, hal ini ditandakan oleh nilai probabilitas sebesar 0,000 < 0,05 atau nilai t hitung sebesar -10,718> 2,101.

Uji Secara Bersama-Sama (Uji F)

Dari hasil uji F diperoleh nilai F statistik yaitu sebesar 103,127 dan F tabel dengan nilai yaitu 2,77. Maka dapat disimpulkan bahwa F statistik > F tabel, yang artinya menolak

hipotesis nol artinya bahwa variabel independen inflasi, BI Rate, jumlah uang beredar, laju pertumbuhan ekonomi, dan cadangan devisa secara bersama sama mempunyai pengaruh yang signifikan terhadap variabel nilai tukar.

Uji Koefisien Determinasi (R2

/ Goodness of fit)

Dari hasil pengolahan data diperoleh nila R2 yaitu sebesar

0,966269 atau 96,63%. Nilai koefisien determinasi menunjukan besarnya pengaruh variabel independen inflasi, BI Rate, jumlah uang beredar, laju pertumbuhan ekonomi, dan cadangan devisa terhadap variabel dependen nilai

tukar yaitu sebesar 96,63% dan sisanya 3,37% merupakan pengaruh variabel lain yang tidak dimasukan ke dalam penelitian.

Setelah dilakukan serangkaian tahapan pengujian

pelanggaran asumsi OLS sebagaimana pemaparan diatas, dapat disimpulkan bahwa model yang digunakan dalam skripsi ini relatif telah memenuhi syarat dan

Jurnal Ilmu Ekonomi Vol 6, no 2, Juli – Desember 2016

1365 tidak terjadi pelanggaran asumsi.

Hasil regresi OLS pada model Analisis Faktor-Faktor yang Mempengaruhi Nilai Tukar Rupiah

Periode (Triwulan I 2009 – Triwulan IV 2014), diperoleh persamaan sebagai berikut:

Log (ER) = 3,367 – 0,011 I + 0,083 SB + 0,533 LOG (JUB) – 0,003 LPE – 0,411 LOG (CD)

Pengaruh Inflasi Terhadap Nilai Tukar

Berdasarkan hasil regresi dengan tingkat keyakinan 95%, inflasi berpengaruh negatif dan tidak signifikan terhadap nilai tukar. Maka hipotesis yang menyatakan bahwa inflasi berpengaruh signifikan terhadap nilai tukar di tolak. Hal tersebut sejalan dengan peneilitian yang dilakukan oleh Immamudin Yuliadi (2007) dimana hasil penelitiannya menunjukan baik dalam jangka pendek ataupun jangka panjang inflasi tidak berpengaruh secara signifikan terhadap nilai tukar. Begitupun dengan penelitian yang dilakukan oleh Adwin surja atmadja

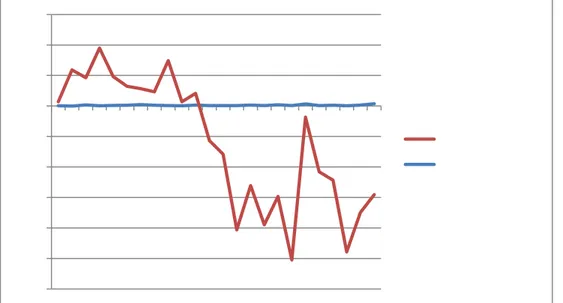

(2002), Agus budi santosa (2008) inflasi tidak berpengaruh secara signifikan terhadap nilai tukar. Artinya dalam keadaan inflasi yang tinggi ataupun rendah tidak akan berpengaruh pada fluktuasi nilai tukar. Ini merupakan penyebab dari Negara Indonesia cenderung melakukan impor walaupun ada pada inflasi domestik yang rendah. Sementara untuk melakukan impor tersebut pembayaran menggunakan valuta asing, yang akhirnya permintaan valuta asing terus meningkat. Berikut dapat dilihat grafik dari inflasi dengan surplus atau defisit neraca transaksi berjalan (current account).

__________________________________________________________________

1366

Gambar 1.4. Inflasi dengan current account Sumber : Bank Indonesia

Surplus dari current acccount

menggambarkan bahwa nilai ekspor lebih besar dari nilai impor, sementara defisit dari current acccount menggambarkan bahwa impor lebih besar daripada ekspor. Dari gambar tersebut dapat dilihat bahwa current account cenderung mengalami defisit dari periode ke periode, menandakan bahwa nilai impor terus menerus meningkat walau inflasi ada pada tingkat yang rendah, dan tentunya ini juga berlaku terhadap fluktuasi nilai tukar. Jadi, dapat disimpulkan bahwa atas

adanya hal tersebut walaupun dalam keadaan inflasi yang rendah ataupun tinggi, permintaan valuta asing akan terus meningkat yang menyebabkan depresiasi nilai tukar.

Menurut Nopirin (1997), Perhitungan dengan menggunakan teori PPP kurang mencerminkan kenyataan kurs yang terjadi di negara-negara berkembang Ada teori lain yang membahas salah satunya teori keseimbangan internal dan eksternal yang dikemukakan oleh Mundell-Flemming.

Pengaruh BI Rate terhadap Nilai Tukar

Berdasarkan hasil regresi dengan tingkat keyakinan 95%, BI Rate berpengaruh positif dan

signifikan terhadap nilai tukar. Hipotesis yang menyatakan bahwa BI Rate berpengaruh signifikan terhadap nilai tukar diterima. Hasil uji sesuai dengan penelitian yang

Jurnal Ilmu Ekonomi Vol 6, no 2, Juli – Desember 2016

1367 dilakukan Roshinta Puspitaningrum

(2014), Muhammadinah (2011), Rizki Ansori (2010) dimana suku bunga berpengaruh signifikan terhadap nilai tukar. Kemudian sesuai juga dengan penelitian yang dilakukan oleh Agus Budi Santosa (2008) tingkat suku bunga baik dalam jangka pendek ataupun jangka panjang berpengaruh secara signifikan terhadap nilai tukar.

Teori yang menjelaskan pengaruh tingkat suku bunga terhadap nilai tukar mata uang asing adalah Interest rate parity theory. Tingkat bunga yang tinggi tidak

memberikan jaminan nilai tukar mata uang suatu negara menguat. Implikasi dari teori ini adalah bahwa investor tidak bisa menanamkan dananya ke negara yang tingkat suku bunganya tinggi dengan harapan mendapatkan keuntungan yang lebih besar pula.

Tingkat BI Rate yang tinggi, akan mendorong kenaikan tingkat suku bunga nominal, apabila suku bunga nominal naik maka menurunkan tingkat investasi, yang akhirnya permintaan akan mata uang domestik berkurang dan menyebabkan depresiasi nilai tukar.

Pengaruh Jumlah Uang Beredar terhadap Nilai Tukar

Berdasarkan hasil regresi dengan tingkat keyakinan 95%, jumlah uang beredar berpengaruh positif dan signifikan terhadap nilai tukar. Hipotesis yang menyatakan jumlah uang beredar berpengaruh signifikan terhadap nilai tukar diterima. Hasil uji sesuai dengan penelitian yang dilakukan oleh Immamudin Yuliadi (2007), dan Rizki Anshori(2010) dimana jumlah uang beredar berpengaruh signifikan terhadap nilai tukar. Indikasinya adalah bahwa peningkatan jumlah uang beredar akan mendepresiasi nilai tukar.

Dalam sistem nilai tukar mengambang, kebijakan moneter memberikan pengaruh yang besar pada produk domestik bruto dan pendapatan. Misalnya, otoritas moneter melakukan operasi pasar terbuka dengan membeli obligasi yang ada di masyarakat. Maka otoritas moneter membayar dengan berupa uang kepada masyarakat atas adanya pembelian obligasi tersebut, ini menandakan bahwa terjadinya pertambahan pada penawaran uang (jumlah uang beredar). Atas adanya pertambahan jumlah uang beredar maka kemampuan bank umum untuk memberikan pinjaman meningkat,

__________________________________________________________________

1368

dan suku bunga turun. Penurunan suku bunga akan memperburuk keadaan neraca pembayaran. Neraca modal dan finansial memburuk atas adanya aliran dana keluar. Neraca transaksi berjalan memburuk atas adanya kenaikan

impor. Dalam keadaan ini permintaan akan mata uang asing lebih besar dari penawarannya, yang mengakibatkan tekanan depresiasi terhadap nilai tukar (mata uang domestik terdepresiasi).

Pengaruh Laju Pertumbuhan Ekonomi terhadap Nilai Tukar

Berdasarkan hasil regresi dengan tingkat keyakinan 95%, laju pertumbuhan ekonomi berpengaruh secara negatif dan tidak signifikan terhadap nilai tukar. Hipotesis yang menyatakan laju pertumbuhan ekonomi berpengaruh secara signifikan terhadap nilai tukar di tolak. Kemudian hubungan laju pertumbuhan ekonomi dengan nilai tukar adalah negatif, yaitu jika laju pertumbuhan ekonomi tinggi maka akan mengapresiasi nilai tukar rupiah terhadap dolar. Hasil penelitian sesuai dengan penelitian yang dilakukan oleh Roshinta Puspitaningrum (2014), dan Adwin Surja Atmadja (2002), dimana laju pertumbuhan ekonomi tidak berpengaruh secara signifikan terhadap nilai tukar.

Hubungan tidak signifikan ini disebabkan karena pertumbuhan

ekonomi Indonesia yang stabil dan cenderung mengalami peningkatan diwujudkan dengan impor lebih besar daripada ekspor. Hal ini menyebabkan fundamental ekonomi yang kurang baik dan kemudian berdampak pula terhadap makroekonomi Indonesia. Kondisi ini menyebabkan orang akan cenderung untuk lebih memilih barang daripada memegang uang sehingga nilai rupiah akan melemah

(terdepresiasi). Oleh karena itu walaupun tingkat pertumbuhan ekonomi Indonesia yang relatif besar dan terus mengalami peningkatan ternyata berpengaruh tidak signifikan dan memiliki pengaruh berbanding terbalik dengan nilai tukar rupiah. Argumen ini sesuai dengan Thomas A. Pugel, dimana dalam bukunya menerangkan fiscal policy with exchange rates. Menjelaskan bagaimana kebijakan fiskal dalam sistem nilai tukar mengambang.

Jurnal Ilmu Ekonomi Vol 6, no 2, Juli – Desember 2016

1369 Menurut Thomas A. Pugel

(2004:626), Kebijakan fiskal erat kaitannya dengan penerimaan dan pengeluaran pemerintah. Jika

pemerintah menaikan pengeluarannya atau menurunkan

tarif pajak, itu akan membuat produksi dan pendapatan naik (naiknya produk domestik bruto) atas adanya pengeluaran pemerintah yang tinggi atau penarikan pajak yang rendah.

Pertumbuhan pendapatan merupakan hasil dari dorongan produktifitas. Pertambahan transaksi menghubungkan produksi yang tinggi dan juga kenaikan pendapatan akan menciptakan tambahan permintaan terhadap mata uang

domestik. Tetapi tambahan permintaan ini tidak akan terpenuhi, karena persediaan uang tidak di tambah. Yang selanjutnya akan menambah nilai guna dari mata uang

domestik dan juga membuat mata uang domestik ter apresiasi. Argumen tersebut bisa salah, jika hanya mempertimbangkan dampak dari adanya kenaikan pendapatan terhadap nilai tukar, Karena pendapatan tidak mempunyai kekuatan untuk memberikan dampak hanya dengan pendapatan saja. Menurut keynesian, dampak dari adanya tambahan pengeluaran pemerintah atau permintaan agregat lainnya akan menciptkan kenaikan pendapatan. Kenaikan dari pendapatan mungkin bisa atau mungkin juga tidak bisa memperkuat nilai mata uang domestik.

Karena dampak utamanya adalah inflasi di Negara kita ( atau membuat negara kita melakukan impor), sehingga ini adalah alasan terjadinya penurunan nilai mata uang domestik (depresiasi).

Pengaruh Cadangan Devisa terhadap Nilai Tukar

Berdasarkan hasil regresi dengan tingkat keyakinan 95%, cadangan devisa berpengaruh secara negatif dan signifikan terhadap nilai tukar. Hipotesis yang menyatakan cadangan devisa berpengaruh secara signifikan terhadap nilai tukar diterima.

Hubungan cadangan devisa terhadap nilai tukar adalah negatif, dimana semakin besar jumlah cadangan devisa di Indonesia, akan membuat nilai tukar menguat (terapresiasi). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Immamudin yuliadi (2007), dan Asep machpudin (2013) dengan pendekatan teori neraca pembayaran, Asep machpudin

__________________________________________________________________

1370

menjadikan cadangan devisa menjadi dua variabel yaitu current account dan capital account, namun keduanya juga sama-sama mempengaruhi nilai tukar.

Cadangan devisa merupakan jaminan bagi tercapainya stabilitas moneter dan perekonomian makro suatu negara. Pemupukan cadangan devisa mengatur permintaan dan penawaran valas sebagai akibat adanya transaksi dari current

account. Negara memupuk

cadangan devisa sebagai penyangga (buffer stock) mengantisipasi

ketidakseimbangan BOP internasional. Pembuat kebijakan

termasuk bank sentral mengadopsi aturan tradisional yaitu suatu negara mempertahankan cadangan devisa, dengan nilai yang harus dapat membayar transaksi impor dan membayar utang luar negeri minimal selama 3 bulan.

Elastisitas Tingkat Inflasi, Tingkat Suku Bunga (BI Rate), Jumlah Uang Beredar, Laju Pertumbuhan Ekonomi, Serta Cadangan Devisa

Secara Parsial Maupun Secara

Bersama-Sama Terhadap Fluktuasi Nilai Tukar Rupiah.

Elastisitas inflasi terhadap nilai tukar

Setelah dilakukan pengolahan data diperoleh nilai

elastisitas sebesar 0,011336, maka H0 diterima, yang artinya bahwa

elastisitas inflasi terhadap nilai tukar adalah inelastic dan bukan elastic. Artinya bahwa setiap kenaikan inflasi sebesar 1% akan mengapresiasi nilai tukar sebesar 0,011336%.

Elastisitas BI Rate terhadap nilai tukar

Setelah dilakukan pengolahan data diperoleh nilai elastisitas sebesar 0,083312 maka H0 diterima, yang artinya bahwa

elastisitas BI Rate terhadap nilai tukar adalah inelastic dan bukan elastic. Artinya bahwa setiap kenaikan BI Rate sebesar 1% akan mendepresiasi nilai tukar sebesar 0,083312%.

Elastisitas jumlah uang beredar terhadap nilai tukar

Setelah dilakukan pengolahan data diperoleh nilai

elastisitas sebesar 0,533511 maka H0 diterima, yang artinya bahwa

elastisitas jumlah uang beredar terhadap nilai tukar adalah inelastic

NILAI TUKAR RUPIAH PERIODE TRIWULAN I 2009 - IV 2014

Apip Supriadi, Chandra Budi L.S., Rizal Akmalludin

__________________________________________________________________

1372

dan bukan elastic. Artinya bahwa setiap kenaikan jumlah uang beredar

sebesar 1% akan mendepresiasi nilai tukar sebesar 0,533511%.

Elastisitas laju pertumbuhan ekonomi terhadap nilai tukar

Setelah dilakukan pengolahan data diperoleh nilai

elastisitas sebesar 0,002786 maka H0 diterima, yang artinya bahwa

elastisitas laju pertumbuhan ekonomi

terhadap nilai tukar adalah inelastic dan bukan elastic. Artinya bahwa setiap kenaikan laju pertumbuhan ekonomi sebesar 1% akan mengapresiasi nilai tukar sebesar 0,002786%.

Elastisitas cadangan devisa terhadap nilai tukar

Setelah dilakukan pengolahan data diperoleh nilai

elastisitas sebesar 0,411448 maka H0 diterima, yang artinya bahwa

elastisitas laju pertumbuhan ekonomi

terhadap nilai tukar adalah inelastic dan bukan elastic. Artinya bahwa setiap kenaikan laju pertumbuhan ekonomi sebesar 1% akan mengapresiasi nilai tukar sebesar 0,411448%.

KESIMPULAN

Pada periode penelitian Triwulan I 2009 sampai dengan Triwulan IV 2014, inflasi berpengaruh secara negatif dan tidak signifikan terhadap nilai tukar dan Elastisitas inflasi terhadap nilai tukar adalah inelastik, apabila terjadi kenaikan inflasi sebesar 1% maka akan mengapresiasi nilai tukar sebesar -0,011336%. BI Rate berpengaruh positif dan signifikan terhadap nilai tukar. Elastisitas BI Rate terhadap nilai tukar adalah inelastik, apabila BI Rate dinaikan sebesar 1% maka

akan mendepresiasi nilai tukar sebesar 0,083312%. Jumlah uang beredar berpengaruh secara positif dan signifikan terhadap nilai tukar. Elastisitas jumlah uang beredar terhadap nilai tukar adalah inelastik, apabila jumlah uang beredar ditambah sebesar 1% maka akan mendepresiasi nilai tukar sebesar 0,533511%. Laju pertumbuhan ekonomi berpengaruh secara negatif dan tidak signifikan terhadap nilai tukar. Elastisitas laju pertumbuhan ekonomi terhadap nilai tukar adalah inelastik, apabila terjadi kenaikan

__________________________________________________________________

1372

pertumbuhan ekonomi sebesar 1% akan mengapresiasi nilai tukar sebesar 0,002786%. Cadangan devisa berpengaruh secara negatif dan signifikan terhadap nilai tukar. Elastisitas cadangan devisa terhadap nilai tukar adalah inelastik, apabila terjadi tambahan cadangan devisa sebesar 1% maka akan

mengapresiasi nilai tukar sebesar 0,411448%. Secara bersama-sama variabel fundamental ekonomi yang mempengaruhi nilai tukar rupiah yaitu inflasi, BI Rate, jumlah uang beredar laju pertumbuhan ekonomi, dan cadangan devisa berpengaruh secara signifikan terhadap fluktuasi nilai tukar rupiah.

DAFTAR PUSTAKA

Achsani, N.A. (2008). “Keterkaitan Inflasi dengan Nilai Tukar Riil : Analisis

Komparatif antara Asean +3, Uni Eropa, dan Amerika Utara”. Jurnal Ekonomi.

(3). 231-249.

Amalia, L. (2007). Ekonomi Internasional.

Yogyakarta : Graha Ilmu Atmadja, A.S. (2002). “Analisa

Pergerakan Nilai Tukar Rupiah terhadap Dolar

Amerika Setelah Diterapkannya Kebijakan

Sistem Nilai Tukar Mengambang

Bebas di Indonesia”. Jurnal Akuntansi & Keuangan 4.

(1). 69-78.

Bank Indonesia. (2014). Dampak Pembalikan Modal dan Threshold Defisit Neraca Berjalan terhadap Nilai Tukar Rupiah. Jakarta: BI

Boediono (1985). Ekonomi Moneter. Yogyakarta: BPFE. Case, K.E. dan Fair, R.C. (2002).

Prinsip-Prinsip Ekonomi Mikro. Jakarta : PT. Prenhallindo.

Dewayany, H.P. (2012). Analisis Pengaruh Fluktuasi Nilai Tukar Rupiah Pasca

Penerapan Sistem Nilai Tukar Mengambang Terkendali dan Implikasi Penerapan Inflation Targeting Frame Work (ITF) terhadap Inflasi di Indonesia. Tesis FE UI.

UI Depok: tidak diterbitkan.

Doddy Ariefianto, M (2012).

Ekonometrika esensi dan aplikasi menggunakan eviews. Jakarta: Erlangga. Halwani, H (2005). Ekonomi Internasional dan Globalisasi Ekonomi. Jakarta: Ghalia Indonesia. Machpudin, A (2013). “Analisis Pengaruh Neraca Pembayaran terhadap Nilai

Tukar Rupiah”. Jurnal Dinamika Manajemen 1.

(3). 225-238.

Muhammadinah (2011). “Pengaruh Tingkat Suku Bunga Bank Indonesia dan

Tingkat Inflasi terhadap Nilai Tukar Rupiah atas Dolar Amerika”. Jurnal Ekonomi dan Informasi

Jurnal Ilmu Ekonomi Vol 6, no 2, Juli – Desember 2016

1373

Akuntansi 1. (2). 118-128.

Nawatini, S. (2012). “Volatilitas Nilai Tukar dan Perdagangan Internasional”.

Dinamika Akuntansi, Keuangan, dan Perbankan 1. (1). 41-56.

Noor, Z.Z. (2011). “Pengaruh Inflasi, Suku Bunga, dan Jumlah Uang Beredar

terhadap Nilai Tukar”.

Trikonomika 10. (2). 139-147. Nopirin (1999). Ekonomi Internasional. Yogyakarta : BPFE Pratadiredja, A. (1997). Perhitungan Pendapatan Nasional. Yogyakarta: LP3ES, Jakarta.

Pugel, T.A. (2004). International Economics 12th edition.

Singapore : Mc Graw Hill Singapore

Puspitaningrum, R. et al (2014). “Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI, dan Pertumbuhan Ekonomi

terhadap Nilai Tukar Rupiah Studi pada Bank Indonesia Periode Tahun 2003-2012”. Jurnal Administrasi Bisnis 8. (1). 1-8.

Santosa, A.B. (2008). “Kemampuan Inflasi pada Model Purchasing Power Parity dalam menjelaskan Nilai Tukar Rupiah terhadap Dolar Amerika Serikat”.

Jurnal Bisnis dan Ekonomi 15. (1). 39-53. Sukirno, S (2011). Makroekonomi

Teori Pengantar.

Jakarta: Rajawali Press. Widarjono, A. (2007). Ekonometrika Teori dan Aplikasi Untuk Ekonomi dan

Bisnis. Sleman :Ekonisia Yuliadi, I (2007). “ Analisis Nilai Tukar

Rupiah dan Implikasinya pada

Perekonomian Indonesia: Pendekatan Error Correction Model (ECM).

Jurnal Ekonomi Pembangunan 8. (1). 146-162.