ANALISIS ATAS TEMUAN BPK

MENEKAN SUBSIDI LISTRIK DENGAN

DUKUNGAN BERBAGAI KEBIJAKAN

PENDUKUNG

BAGIAN ANALISA PEMERIKSAAN BPK

DAN PENGAWASAN DPD

BEKERJASAMA DENGAN TENAGA

KONSULTAN

I. PENDAHULUAN

Listrik adalah salah satu sumber energi vital yang memiliki peranan penting untuk menggerakkan perekonomian nasional. Dengan pengelolaan yang baik, listrik akan dapat mendorong pertumbuhan ekonomi lebih tinggi lagi. Sayangnya, Perusahaan Listrik Negara (PLN) justru sering dituding menjadi sumber permasalahan kelistrikan nasional.

Untuk melindungi kepentingan masyarakat luas, tarif dasar listrik (TDL) ditetapkan oleh pemerintah. Hal ini sesuai dengan ketentuan UU No.15 Tahun 1985 pasal 16 yang menyatakan Pemerintah mengatur harga jual tenaga listrik. Karena TDL saat ini masih lebih rendah dari biaya pokok penyediaan (BPP) listrik, sebagai konsekuensinya pemerintah terpaksa memberikan subsidi. Tujuan pemberian subsidi listrik tersebut adalah untuk menjaga ketersediaan listrik bagi industri, komersial dan pelayanan masyarakat serta menjamin terlaksananya investasi dan rehabilitasi sarana dan prasarana penyediaan tenaga listrik.

Untuk menekan pembayaran subsidi, di sisi permintaan pemerintah berusaha mendorong penghematan pemakaian energi listrik. Sementara di sisi pasokan, pemerintah mendorong diversifikasi pembangkit listrik dan memanfaatkan sumber energi yang paling murah.

Subsidi listrik PLN tahun 2007 dihitung berdasarkan Peraturan Menteri Keuangan No.111/PMK.02/2007 tanggal 14 September 2007 tentang Tata Cara Penyediaan Anggaran, Penghitungan, Pembayaran, dan Pertanggungjawaban Subsidi Listrik dan Surat Direktur Jenderal Listrik dan Pemanfaatan Energi Departemen Energi dan Sumber Daya Mineral No.1401/26/600.3/2007 tanggal 27 April 2007 tentang Formula Perhitungan Biaya Pokok Penyediaan (BPP) Tenaga Listrik PT PLN (Persero) dan Target Susut Jaringan. Menurut surat keputusan tersebut subsidi listrik diberikan kepada semua pelanggan golongan tarif sepanjang harga jual rata-rata masih berada di bawah BPP masing-masing golongan tarif.

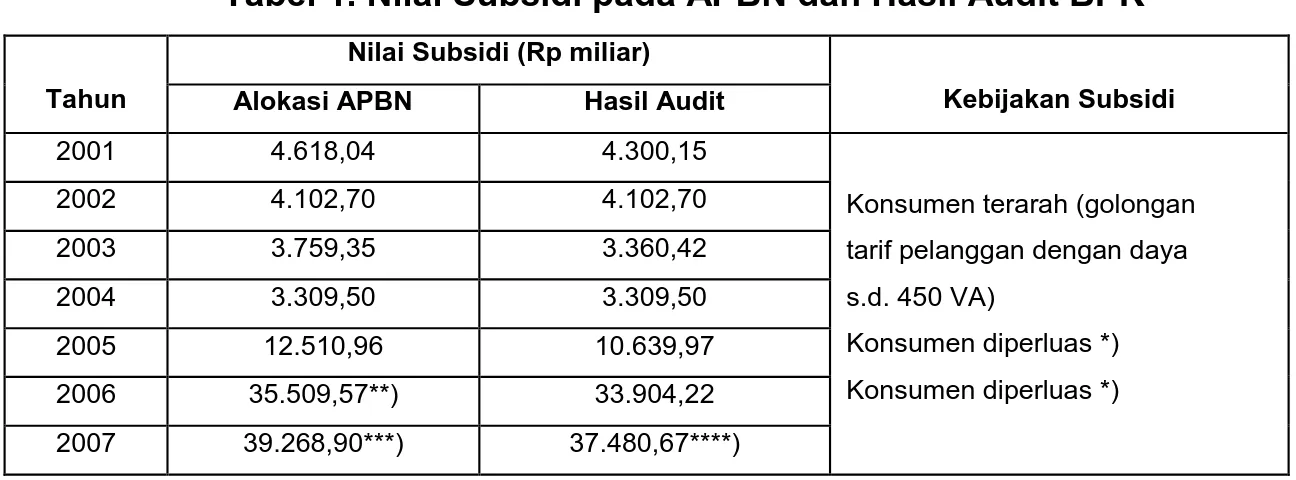

Data menunjukkan naiknya subsidi dari tahun ke tahun, seperti terlihat di dalam tabel di bawah. Kenaikan nilai subsidi tersebut mengindikasikan bertambahnya konsumen listrik, naiknya pemanfaatan energi listrik masing-masing konsumen, pengelolaan tenaga listrik yang belum efisien, serta kenaikan harga BBM yang masih banyak digunakan sebagai sumber bahan bakar pembangkit listrik di Indonesia.

Tabel 1. Nilai Subsidi pada APBN dan Hasil Audit BPK

Tahun

Nilai Subsidi (Rp miliar)

Kebijakan Subsidi

Alokasi APBN Hasil Audit

2001 4.618,04 4.300,15

Konsumen terarah (golongan tarif pelanggan dengan daya s.d. 450 VA) Konsumen diperluas *) Konsumen diperluas *) 2002 4.102,70 4.102,70 2003 3.759,35 3.360,42 2004 3.309,50 3.309,50 2005 12.510,96 10.639,97 2006 35.509,57**) 33.904,22 2007 39.268,90***) 37.480,67****) Keterangan:

*) Pelanggan dengan golongan tarif yang harga jual tenaga listrik rata-ratanya lebih rendah daripada BPP tenaga listrik pada tegangan di golongan tarif tersebut

**) Nilai APBN-P tahun 2006 sebesar Rp31.246,00 ditambah alokasi tambahan dana subsidi listrik tahun 2006 dalam APBN 2007 sebesar Rp4.264,00 sesuai Daftar Isian Pelaksanaan Anggaran (DIPA) tahun Anggaran 2007 tanggal 20 Februari 2007

***) Nilai APBN-P tahun 2007 sebesar Rp39.268,.90 sesuai Daftar Isian Pelaksanaan Anggaran (DIPA) tahun Anggaran 2007 tanggal 26 Febuari 2007

****) Nilai subsidi listrik hasil pemeriksaan BPK RI

Audit BPK tersebut dilakukan dengan tujuan untuk menentukan jumlah subsidi listrik tahun 2007 yang layak dibayarkan Pemerintah kepada PLN. Pemeriksaan tersebut dilakukan dengan cara menilai :

1. Kewajaran perhitungan biaya pokok penyediaan (BPP) tenaga listrik dan harga jual rata-rata tenaga listrik di semua golongan tarif selama tahun 2007;

2. Kewajaran volume penjualan tenaga listrik (kWh) kepada konsumen di semua golongan tarif selama tahun 2007;

3. Kewajaran perhitungan BPP rata-rata tenaga listrik tegangan tinggi (TT), tegangan menengah (TM) dan tegangan rendah (TR);

4. Kewajaran jumlah subsidi listrik tahun 2007 yang diterima oleh PLN.

Audit dilakukan juga untuk menilai apakah pengelolaan PLN dan subsidi listrik telah sesuai dengan tujuannya. Adapun tujuan dari kegiatan usaha PLN adalah : 1) Menyediakan tenaga listrik bagi kepentingan umum dan sekaligus memupuk

keuntungan berdasarkan prinsip pengelolaan perusahaan.

2) Mengusahakan penyediaan tenaga listrik dalam jumlah dan mutu yang memadai dengan tujuan untuk :

(a) Meningkatkan kesejahteraan dan kemakmuran rakyat secara adil dan merata serta mendorong peningkatan kegiatan ekonomi.

(b) Mengusahakan keuntungan agar dapat membiayai pengembangan penyediaan tenaga listrik untuk melayani kebutuhan masyarakat.

3) Merintis kegiatan-kegiatan usaha penyediaan tenaga listrik.

4) Menyelenggarakan usaha-usaha lain yang menunjang usaha penyediaan tenaga listrik sesuai dengan peraturan perundang-undangan yang berlaku.

II. HASIL AUDIT BPK

1. Pembelian BBM Merupakan Pos Pengeluaran Terbesar

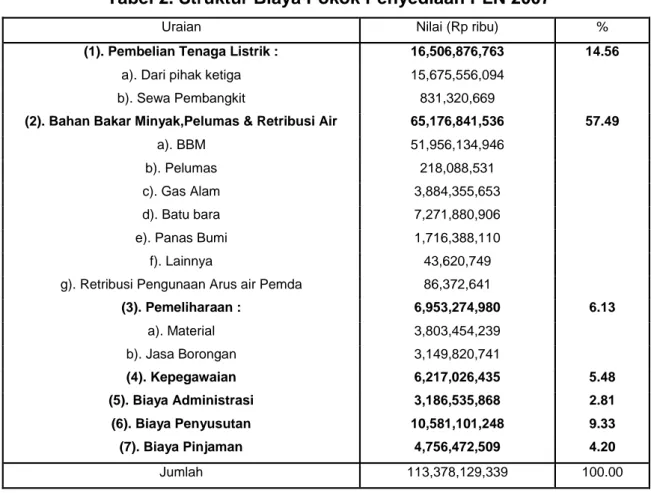

Hasil pemeriksaan atas Biaya Pokok Penyediaan (BPP) tahun 2007 menunjukkan bahwa total BPP adalah sebesar Rp 112.835.686.593.634,00, sedangkan perhitungan PLN sebesar Rp 113.378.129.338.552,00 sehingga terdapat koreksi sebesar Rp 542.442.744.917,00. Pemeriksaan itu dilakukan terhadap total nilai BPP tenaga listrik dari 18 unit yang disampel, yang nilainya sebesar Rp 98.609.768.610.226,00 atau sebesar 86,97% dari total BPP tenaga listrik sebesar Rp 113.378.129.338.552,00.

Tabel 2. Struktur Biaya Pokok Penyediaan PLN 2007

Uraian Nilai (Rp ribu) %

(1). Pembelian Tenaga Listrik : 16,506,876,763 14.56

a). Dari pihak ketiga 15,675,556,094 b). Sewa Pembangkit 831,320,669

(2). Bahan Bakar Minyak,Pelumas & Retribusi Air 65,176,841,536 57.49

a). BBM 51,956,134,946

b). Pelumas 218,088,531

c). Gas Alam 3,884,355,653

d). Batu bara 7,271,880,906 e). Panas Bumi 1,716,388,110

f). Lainnya 43,620,749

g). Retribusi Pengunaan Arus air Pemda 86,372,641

(3). Pemeliharaan : 6,953,274,980 6.13 a). Material 3,803,454,239 b). Jasa Borongan 3,149,820,741 (4). Kepegawaian 6,217,026,435 5.48 (5). Biaya Administrasi 3,186,535,868 2.81 (6). Biaya Penyusutan 10,581,101,248 9.33 (7). Biaya Pinjaman 4,756,472,509 4.20 Jumlah 113,378,129,339 100.00

2. Realisasi Subsidi Listrik di Bawah Pagu Anggaran

Berdasarkan hasil pemeriksaan yang dihitung sesuai Peraturan Menteri Keuangan No.111/PMK.02/2007 tanggal 14 September 2007 dan Surat Direktur Jenderal Listrik dan Pemanfaatan Energi Departemen Energi dan Sumber Daya Mineral No.1401/26/600.3/2007 tanggal 27 April 2007, subsidi listrik PLN tahun 2007 adalah sebesar Rp 37.480.667.579.941,00. Nilai subsidi sesuai pagu APBN-P 2007 dan pengesahan Daftar Isian Pelaksanaan Anggaran (DIPA) tahun 2007 (DIPA Khusus) No.0042.1/062-03.0/-/2007 tanggal 26 Februari 2007 mengalokasikan dana subsidi listrik untuk tahun 2007 sebesar Rp 39.268.901.451.000,00. Dengan demikian, terdapat sisa anggaran sebesar Rp1.788.233.420.059,00.

3. Temuan-temuan yang Merugikan/Berpotensi Merugikan PLN

Hasil audit BPK juga menunjukkan bahwa pengelolaan PLN belum optimum, dilihat dari temuan-temuan di bawah ini :

a. Realisasi susut energi listrik tahun 2007 lebih tinggi dari yang ditetapkan oleh DJLPE sehingga kehilangan potensi pendapatan sebesar Rp 576.823.864.928,81. Susut energi listrik terjadi karena pengelolaan jaringan transmisi dan distribusi listrik yang belum optimal. Hasil pemeriksaan realisasi susut jaringan tahun 2007 sebesar 15.920.579.817 kWh atau 11,68%, sedangkan penetapan realisasi susut jaringan oleh DJLPE sebesar 15.090.007.106 kWh atau 11,07% sehingga terdapat selisih sebesar 830.572.711 kWh atau 0,61%. Selisih susut jaringan tenaga listrik tersebut bila dihitung dengan menggunakan

harga jual rata-rata di sisi TT, TM dan TR masing-masing sebesar Rp 541,11, Rp 664,96 dan Rp 611,91 maka potensi pendapatan yang hilang sebesar Rp 576.823.864.928,81.

b. Penggunaan bahan bakar minyak untuk pembangkit listrik tenaga gas PT PLN (Persero) tahun 2007 menimbulkan ketidakhematan sebesar Rp 16.302.336.288.379,30. Bila dilihat dari tabel BPP yang tersebut di atas, terlihat bahwa biaya yang harus dikeluarkan untuk pembayaran BBM mencapai 45% dari total BPP yang dikeluarkan PLN. Selain itu, berdasarkan hasil pemeriksaan BPK RI, diketahui bahwa biaya bahan bakar minyak untuk pembangkitan tenaga listrik PLN selama kurun waktu lima tahun cenderung meningkat. Sebaliknya penggunaan bahan bakar gas cenderung menurun. Padahal penggunaan bahan bakar minyak untuk pembangkit listrik tenaga gas cenderung meningkatkan biaya pemeliharaan karena mesin pembangkit yang cenderung lebih cepat mengalami kerusakan dan menurunkan kemampuan mesin (derating) pembangkit. Sementara mesin pembangkit dengan bahan bakar gas lebih positif untuk kondisi mesin pembangkit. Akan tetapi, harga gas mengikuti harga pasar yang meningkat tajam sehingga posisi tawar PLN menjadi lemah dan kebijakan energi primer Pemerintah belum mendukung tersedianya pasokan gas yang cukup bagi pembangkit listrik PLN.

c. PT PLN (Persero) berpotensi rugi senilai Rp 62.590.762.040,00 atau sebanyak 6.645.140 MMBTU di Borang atas gas make up periode tahun 2004-2007 yang belum terserap. Hal tersebut terjadi karena adanya pembangkit berbahan bakar gas di Borang yang mengalami kerusakan dan PLTG Apung dialihkan operasinya ke Sumatera Utara untuk mengatasi krisis energi listrik. d. Terdapat potensi pemanfaatan gas buang bernilai tar kalori tinggi untuk

peningkatan efisiensi pembangkit di PT PLN (Persero) Unit Pembangkitan Muara Tawar. Hal tersebut mengakibatkan gas buang hasil produksi listrik PLTG Muara Tawar terbuang percuma dan tidak termanfaatkan sehingga peningkatan efisiensi pembangkit tidak tercapai. Hal tersebut terjadi karena Direksi PLN tidak menanggapi secara serius dan lambat mengambil keputusan terhadap hasil studi kelayakan peningkatan konfigurasi pembangkit dari open cycle menjadi combined cycle.

e. PT Pro Teknologi tidak memiliki itikad baik untuk membayar denda keterlambatan sebesar Rp 1.315.903.802,00 kepada PLN WS2JB. Hal itu mengakibatkan PLN WS2JB kehilangan kesempatan memanfaatkan dana tersebut. Hal itu terjadi karena ketidaktegasan General Manajer PLN WS2JB dalam menindaklanjuti penolakan pencairan jaminan pelaksanaan pembayaran utang PT Pro Teknologi.

f. Penyelesaian tujuh kegiatan overhaul sistem pembangkit diesel senilai Rp 7.540.189.800,00 mengalami penundaan waktu yang lama. Hal tersebut mengakibatkan jam kerja mesin telah melebihi standar yang disyaratkan, memperpendek umur ekonomi mesin pembangkit, berpotensi menimbulkan biaya pemeliharaan yang lebih besar dan pengeluaran minimal sebesar Rp 5.197.332.194,00 belum memberikan manfaat. Hal itu terjadi karena pihak pejabat yang berwenang dalam menangani pemeliharaan fungsi pembangkit listrik tenaga diesel kurang tegas dalam mengendalikan kegiatan pembangkitan dari rekanan sesuai kontrak.

g. Terdapat ketidakhematan ongkos angkut bahan bakar minyak HSD pada PT PLN Pembangkitan Sumatera Bagian Utara minimal sebesar Rp 4.717.972.032,74. Hal tersebut disebabkan klausul kontrak pengangkutan BBM HSD tidak sesuai dengan realisasi jarak tempuhnya sehingga mengakibatkan terjadi ketidakhematan biaya jasa angkut BBM HSD pada PLN KITSU tahun 2007 sebesar Rp 4.717.972.032,74.

h. Penyelesaian pekerjaan beberapa kontrak pengadaan barang/jasa di Unit-unit dan Anak Perusahaan PLN mengalami keterlambatan dan belum dikenakan denda sebesar Rp 5.989.293.305,74. Hal itu mengakibatkan PLN kehilangan kesempatan untuk memperoleh pendapatan lain-lain yang berasal dari denda keterlambatan yang dapat mengurangi biaya pokok penyediaan tenaga listrik sebesar Rp5.989.293.305,74. Hal tersebut disebabkan PLN kurang maksimal melakukan pengawasan terhadap pelaksanaan kontrak dan tidak tegas dalam menerapkan klausul kontrak yang mengatur mengenai denda apabila pihak ketiga tidak memenuhi kewajibannya sesuai dengan kontrak.

i. Terdapat aktiva tetap tidak beroperasi di Unit-unit PT PLN (Persero) tahun 2007 yang masih dihitung biaya penyusutannya. Hal itu mengakibatkan penyusutan aktiva tetap dalam laporan keuangan PLN tidak disajikan dengan tepat, sehingga tidak menggambarkan kondisi yang sebenarnya. Hal tersebut terjadi karena Direksi PLN tidak mengatur dalam surat edaran tentang penarikan aktiva operasi menjadi aktiva tidak beroperasi.

j. Tunggakan biaya keterlambatan sebesar Rp 24.302.628.483,00, biaya beban KVA Max sebesar Rp 2.259.292.919,00 dan tagihan rekening sebesar Rp 3.934.127.309,00 atas nama PT Semen Bosowa berlarut-larut. Hal tersebut terjadi karena General Manajer PT PLN (Persero) Wilayah Sulawesi Selatan, Tenggara dan Barat tidak tegas dalam menerapkan aturan. Selain itu, adanya itikad kurang baik dari PT Semen Bosowa untuk melunasi tunggakan rekening listrik.

Berdasarkan temuan-temuan di atas saja, PLN telah mengalami pemborosan dan kehilangan kesempatan memanfaatkan dana sebesar Rp 16.989.467.465.393,60. Jika PLN dapat melakukan perbaikan di masa yang akan datang terhadap temuan tersebut, dana semacam itu dapat digunakan untuk mengembangkan kemampuan PLN dalam menyediakan pasokan tenaga listrik.

Selain temuan temuan tersebut di atas, BPK juga melakukan koreksi terhadap laporan keuangan PLN. Beberapa koreksi penting terangkum di bawah ini:

a. Pembelian tenaga listrik

BPK RI melakukan koreksi kurang sebesar Rp7.744.925,00 ribu yang disebabkan PLN masih terlalu tinggi memperhitungkan volume pembelian listrik pada pihak ketiga sehingga biaya pembelian listrik pada pihak ketiga yang diperhitungkan dalam BPP 2007 turun menjadi Rp 15.667.811.169,00 ribu.

b. Biaya bahan bakar

Komponen biaya bahan bakar terbesar adalah biaya BBM mencapai 79,67% dari total biaya bahan bakar. Dari hasil pemeriksaan atas biaya bahan bakar diketahui jumlah biaya bahan bakar yang diperhitungkan dalam BPP tahun 2007 terlalu

tinggi sebesar Rp 154.682.276,00 ribu. Pembebanan biaya bahan bakar yang terlalu tinggi tersebut terjadi karena unit-unit belum memperhitungkan pendapatan denda terkait dengan keterlambatan pasokan bahan bakar terhadap biaya pembelian bahan bakar. Untuk keperluan perhitungan subsidi listrik, setiap pendapatan yang berkaitan erat dengan BPP tenaga listrik diperhitungkan sebagai pengurang BPP.

c. Biaya pemeliharaan

Biaya pemeliharaan adalah biaya yang dikeluarkan PLN untuk memelihara pembangkit, jaringan dan gedung–gedung PLN yang digunakan dalam operasi penyediaan tenaga listrik yang meliputi biaya pemakaian material dan jasa borongan. BPK RI melakukan koreksi kurang terhadap biaya pemeliharaan sebesar Rp 74.868.675,00 ribu. Koreksi kurang tersebut disebabkan PLN masih memperhitungkan biaya-biaya yang tidak termasuk BPP dan belum mengurangkan penerimaan/pendapatan denda atas biaya yang telah diperhitungkan.

d. Biaya kepegawaian

Imbalan yang diberikan kepada pegawai PLN berupa gaji dan tunjangan perumahan, transport, jabatan, dan tunjangan cuti, pesangon pensiun normal, sebagian iuran pensiun dan biaya kesehatan. Terhadap biaya kepegawaian tersebut BPK RI melakukan koreksi kurang sebesar Rp 88.991.916,00 ribu yang disebabkan PLN masih memperhitungkan biaya-biaya yang tidak termasuk BPP. e. Biaya administrasi

Biaya administrasi yang diperhitungkan dalam BPP hanya biaya-biaya yang dikeluarkan untuk honorarium, pemakaian perkakas dan peralatan, asuransi, serta perjalanan dinas. Biaya penyisihan piutang dan biaya penyisihan material tidak diperhitungkan dalam BPP. Terhadap biaya tersebut BPK RI melakukan koreksi sebesar Rp 189.197.270,00 ribu yang disebabkan PLN masih memperhitungkan biaya-biaya administrasi yang tidak termasuk BPP.

f. Biaya penyusutan aktiva tetap

Perusahaan mengelompokkan aktiva tetap dalam dua kelompok yaitu Aktiva Tetap Beroperasi dan Aktiva Tetap Tidak Digunakan Dalam Operasi. Aktiva tetap yang tidak digunakan dalam operasi meliputi aktiva tetap yang untuk sementara waktu tidak digunakan dalam operasi dan aktiva yang akan dihapuskan. Aktiva yang untuk sementara waktu tidak digunakan dalam operasi tidak disusutkan sampai digunakan kembali. Biaya penyusutan aktiva tetap dihitung dengan menggunakan metode garis lurus (straightline method) berdasarkan taksiran masa manfaat ekonomis aktiva tetap. Terhadap biaya penyusutan tersebut BPK RI melakukan koreksi sebesar Rp 26.957.683.000.000,00 yang disebabkan perhitungan biaya penyusutan yang dilakukan PLN termasuk biaya penyusutan yang untuk aktiva tetap tidak beroperasi karena rusak atau dalam perbaikan diluar masa pemeliharaan yang sudah terjadwal.

III. KESIMPULAN DAN REKOMENDASI

Dari hasil audit BPK terdapat banyak temuan penting yang perlu ditindaklanjuti. Berdasarkan temuan-temuan BPK tahun 2007 saja, PLN telah

mengalami pemborosan dan kehilangan kesempatan memanfaatkan dana sebesar Rp 16.989.467.465.393,60. Berbagai temuan yang mengakibatkan kerugian atau inefisensi di tubuh PLN menjadi koreksi penting bagi PLN untuk dapat melakukan perbaikan. Bila kerugian dikoreksi maka akan ada dana yang dapat digunakan untuk mengembangkan kemampuan PLN dalam menyediakan pasokan tenaga listrik. Disamping itu, berbagai koreksi perhitungan biaya yang dilakukan BPK baik dalam perhitungan biaya administrasi, biaya penyusutan, dll., akan berpotensi sebagai peluang menghilangkan inefisiensi sehingga menekan tingginya biaya produksi listrik.

Berbagai temuan BPK memerlukan tindak lanjut baik yang bersifat administrasi maupun tindakan pemerintah untuk mengeluarkan kebijakan dukungan di sektor energi. Tujuan dari perbaikan ini adalah mendorong agar perhitungan subsidi listrik pada PLN benar-benar merupakan angka subsidi yang didasarkan pada tingkat operasi yang efisien. Langkah-langkah perbaikan yang harus dilakukan berdasarkan temuan BPK antara lain :

Pertama, penyamaan pemahaman terhadap standar penghitungan BPP antara BPK dan PLN. Ini penting karena selama ini sangat banyak biaya-biaya yang belum disepakati untuk diperhitungkan dalam BPP. Dari temuan BPK pada pemeriksaan tahun 2007, telah terjadi koreksi yang cukup besar akibat perbedaan perhitungan BPK dan PLN, yaitu sebesar Rp 542 miliar lebih. Menjadi sangat penting untuk dilakukan penyamaan standar dan persepsi tentang tata cara penghitungan BPP yang menjadi dasar penghitungan subsidi.

Kedua, meningkatkan efisiensi pengelolaan listrik baik dengan berbagai cara. Langkah yang harus dilakukan adalah menekan jumlah kebocoran listrik yang telah lama merugikan PLN, meningkatkan upaya penegakan hukum atas denda-denda keterlambatan, dll. Untuk tahun 2007, PLN mengalami kerugian akibat susut energi yang besar hingga mencapai lebih dari Rp 576 miliar. Bila manajemen distribusi dilakukan perbaikan maka akan ada potensi tambahan penerimaan bagi PLN dan akan menurunkan BPP dan mengurangi beban subsidi listrik dalam APBN. Demikian juga upaya penegakan hukum atas denda keterlambatan yang tidak dibayarkan oleh pelanggan dilakukan maka akan meningkatkan efisiensi dan mengurangi beban biaya produksi .

Ketiga, pemerintah harus melakukan terobosan kebijakan di bidang sumber energi alam untuk membantu PLN memperoleh sumber energi dengan harga yang lebih rendah agar dapat mengurangi beban BPP. Terobosan ini diperlukan untuk membantu PLN menyediakan energi listrik sesuai volume yang dibutuhkan dan tingkat harga yang dapat dijangkau masyarakat.

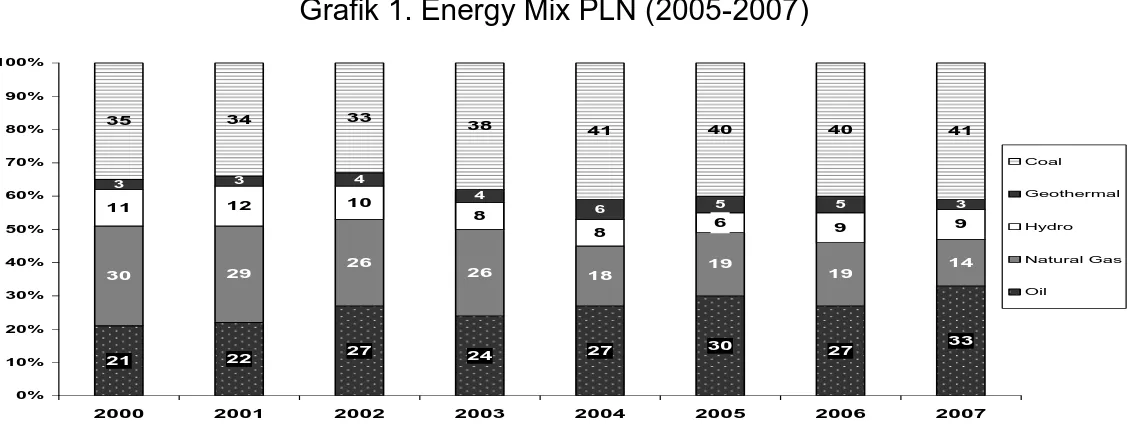

Grafik 1. Energy Mix PLN (2005-2007)

21 22 27 24 27 30 27 33 30 29 26 26 18 19 19 14 11 12 10 8 8 6 9 9 3 3 4 4 6 5 5 3 35 34 33 38 41 40 40 41 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2000 2001 2002 2003 2004 2005 2006 2007 Coal Geothermal Hydro Natural Gas Oil

Tingginya BPP yang diakibatkan oleh tingginya biaya energi harus diselesaikan dengan kebijakan dan strategi energi nasional yang salah satu tujuannya adalah agar PLN mendapatkan jaminan pasok sumber energi dengan harga yang terjangkau. Grafik di atas menunjukkan bahwa sumber energi dalam produksi PLN semakin didominasi oleh energi minyak dari 21% (2000) ke 33% (2007). Sedangkan porsi gas semakin berkurang dari 30% menjadi hanya 14%.

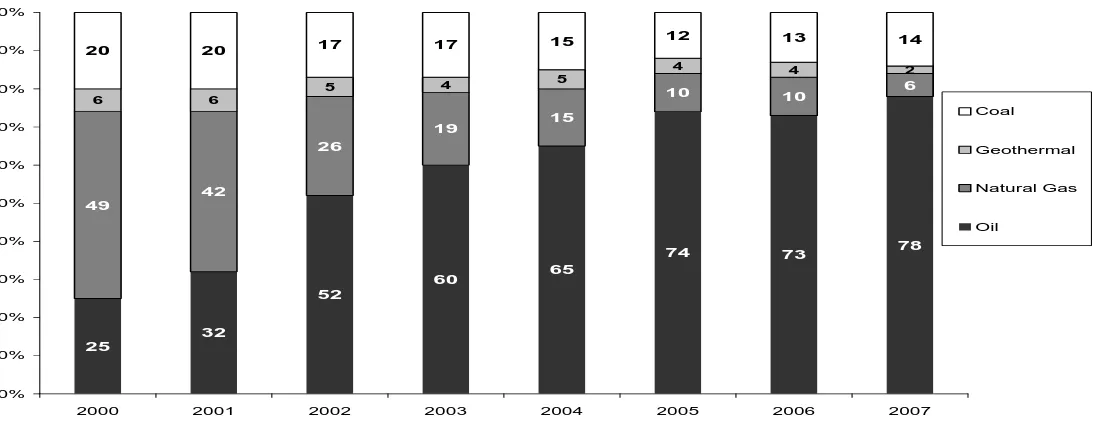

Akibat pergeseran sumber energi ini maka biaya energi dalam BPP meningkat pesat. Alasannya, setelah PLN harus membeli minyak dengan harga internasional, biaya energi PLN meningkat tajam sesuai kenaikan harga minyak internasional. Grafik berikut menunjukkan biaya energi PLN dari tahun 2000-2007 dimana porsi biaya energi dengan minyak meningkat tajam menjadi 78% dari sebesar 25% pada tahun 2000. Untuk mendukung PLN agar lebih efisien, sumber energi yang semestinya dipergunakan dalam memproduksi listrik adalah gas alam dan batu bara.

Grafik 2. Fuel Cost PLN (2000-2007)

25 32 52 60 65 74 73 78 49 42 26 19 15 10 10 6 6 6 5 4 5 4 4 2 20 20 17 17 15 12 13 14 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2000 2001 2002 2003 2004 2005 2006 2007 Coal Geothermal Natural Gas Oil

Sayangnya, akibat berbagai kebijakan pemerintah di bidang energi, PLN justru kesulitan untuk mendapatkan pasok gas dan batubara. Akibatnya peluang untuk menurunkan BPP listrik semakin terbatas. Harga listrik yang dihasilkan tinggi sehingga tidak mampu mendukung sektor ekonomi lain. Hambatan PLN untuk mendapatkan pasok gas dan batu bara yang dibutuhkan harus diselesaikan dengan kebijakan DMO (Domestic Market Obligation) atau pencadangan gas dan batubara bagi kepentingan dalam negeri.

Keempat, Pemerintah harus merubah paradigmanya atas berbagai sumber energi alam baik gas, batubara maupun minyak bumi. Perubahan harus dilakukan dengan mengubah paradigma dari gas dan batubara sekadar sebagai komoditi menjadi sumber energi yang strategis sebagai faktor pendorong daya saing produk Indonesia. Tanpa perubahan paradigma maka tidak akan ada perubahan strategi dan kebijakan sehingga berbagai sumber energi tetap hanya dijadikan sebagai komoditas yang bebas diperdagangkan tanpa memprioritaskan kepentingan nasional dan kebutuhan dalam negeri. Perubahan paradigma inilah yang akan memungkinkan pemerintah dan DPR untuk melakukan berbagai koreksi UU energi agar sesuai dengan amanah konstitusi yakni mengelola sumber daya energi alam untuk kepentingan rakyat.