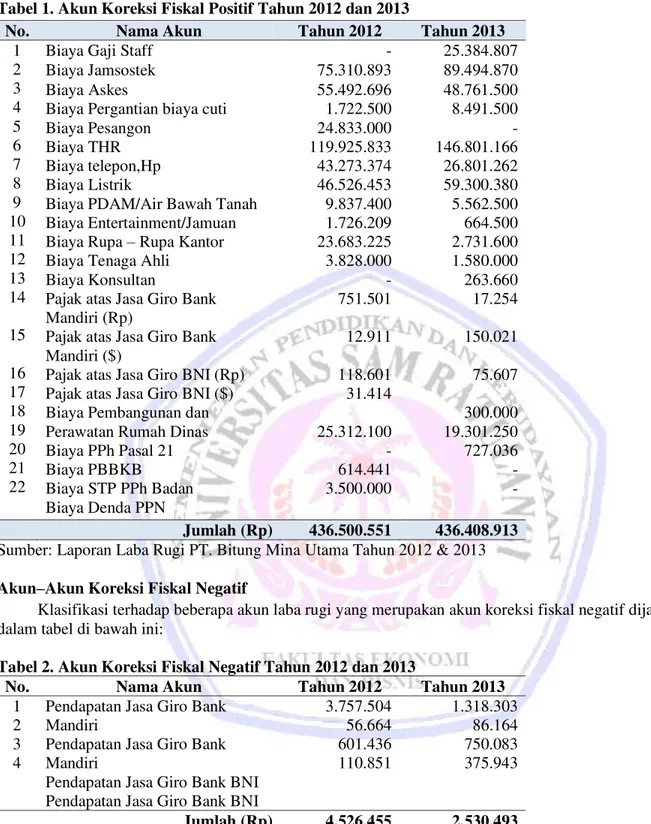

Analisis terhadap Koreksi Fiskal Pajak Penghasilan pada PT. Bitung Mina UTAMA di Kota Bitung

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah untuk mengkaji pengaruh penambahan karbon dari material limbah berupa arang tempurung kelapa dan arang limbah kayu terhadap waktu pembakaran

Dari hasil analisis PC dari crude corn lecithin (gum), dan hasil pemurnian yang dilakukan dapat dilihat dalam gambar 3. Hasil menunjukkan bahwa komposisi lecithin

hal kegiatan di pasar modal Otoritas Jasa Keuangan adalah lembaga yang menjadi.. pengawas setiap kegiatan-kegiatan yang terjadi di pasar modal seperti

Hasil penelitian ini menunjukkan bahwa dengan menggunakan gender identity dalam film bergenre komedi yang menggunakan kesan banci pada proses produksi film Pretty Boys

Dari hasil uji Anova dengan uji F diperoleh F hitung > F 0,05(5,6) dengan p < 0,05 berarti antar kelompok perlakuan terdapat perbedaan persentase makrofag aktif

If G is a group under binary operation ∗, then G satisfies the left cancelation law and the right cancelation law... Properties

Rayap mempengaruhi seluruh siklus nitrogen dalam ekosistem karena membangun struktur biogenik yang kaya unsur hara, terutama nitrogen anorganik yang dapat digunakan

Modul dalam tugas akhir ini akhirnya sudah dapat digunakan mengatur kecepatan motor induksi tiga fasa rotor bajing terhubung segitiga 220 volt dari kecepatan sekitar 1045 rpm