PENDAHULUAN

A. Latar Belakang Penelitian

Semakin maju dan berkembangnya perekonomian dan teknologi yang

terjadi dewasa ini, menuntut perusahaan untuk terus mengembangkan usahanya

agar tetap dapat bersaing. Dengan semakin berkembangnya perekonomian,

maka semakin banyak pula perusahaan yang berkembang. Hal ini

menyebabkan persaingan yang ketat dan setiap perusahaan berlomba untuk

memberikan pelayanan yang lebih baik lagi.

Secara umum tujuan perusahaan yaitu untuk meningkatkan kesejahteraan

pihak-pihak yang berkaitan dengan perusahaan dengan memaksimumkan laba.

Berhasil atau tidaknya suatu perusahaan dalam mencapai tujuannya biasanya

ditinjau dari kinerja perusahaan. Perusahaan dengan kinerja yang baik memiliki

pertimbangan yang baik dalam melakukan pembelanjaan. Pembelanjaan

perusahaan, pengaturan struktur keuangan serta struktur modal perusahaan

memerlukan perencanaan dan analisa yang benar-benar harus dipertimbangkan

agar menghasilkan perimbangan yang optimal antara jumlah utang dan modal

sendiri. Untuk melakukan pembelanjaan, perusahaan harus mempertimbangkan

jumlah penggunaan dana yang berasal dari modal sendiri dan dana yang berasal

dari modal asing. Perbandingan penggunaan dana ini akan menunjukkan

kualitas perusahaan dalam mengelola struktur modal. Riyanto (2010:22) menyatakan bahwa “Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri”. Perimbangan ini harus berdasarkan standar struktur modal yang baik yaitu jumlah utang jangka panjang tidak melebihi modal

sendiri. Selain itu, dalam konsep Cost of Capital dijelaskan bahwa struktur

modal yang optimum adalah struktur modal yang dapat meminimumkan biaya

penggunaan modal. Dalam penggunaan dana baik itu menggunakan modal

modal, yang harus dilakukan perusahaan adalah bagaimana perusahaan dapat

meminimumkan biaya modal tersebut. Oleh karena itu, kombinasi pemilihan

struktur modal yang optimal adalah hal penting yang harus diperhatikan oleh

perusahaan karena akan mempengaruhi juga tingkat biaya modal yang

dikeluarkan oleh perusahaan.

Struktur modal perusahaan dapat diukur dengan Debt To Equity Ratio,

rasio ini menggambarkan sejauh mana modal pemilik dapat menutupi

utang-utang kepada pihak luar. Debt To Equity Ratio menurut Sawir (2005:13) “merupakan rasio yang menggambarkan hutang dan modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya”.

Riyanto (2010:23) mengatakan bahwa:

Berdasarkan anggapan bahwa pembelanjaan yang sehat itu pertama-tama harus dibangun atas dasar modal sendiri, yaitu modal yang tahan risiko, maka aturan finansiil menetapkan bahwa besarnya modal asing dalam keadaan bagaimanapun juga tidak boleh melebihi besarnya modal sendiri. Koefisien utang, yaitu angka perbandingan antara jumlah modal asing dengan modal sendiri tidak boleh melebihi 1 : 1.

Perbandingan modal asing dengan modal sendiri tidak boleh melebihi 1 : 1

artinya bahwa perbandingan tersebut tidak boleh melebihi 100%. Semakin

rendah nilai struktur modal perusahaan maka semakin baik perusahaan, artinya

perusahaan mampu menghasilkan perimbangan yang baik antara modal yang

tahan risiko yaitu modal sendiri dengan modal asing. Hal ini dapat mengurangi

ketergantungan perusahaan terhadap pihak luar karena perusahaan sudah dapat

membiayai kebutuhannya dengan modal yang dihasilkannya sendiri. Salah satu

jenis perusahaan yang membutuhkan dana pinjaman yang cukup besar untuk

pengembangan usahanya ialah perusahaan manufaktur. Semakin maju

perekonomian dan persaingan di masa sekarang memacu setiap perusahaan

terus meningkatkan kualitasnya. Untuk meningkatkan produktivitas

perusahaan, perusahaan memerlukan dana yang cukup besar. Permasalahannya

adalah bagaimana perusahaan dapat mengatur dan memilah darimana saja dana

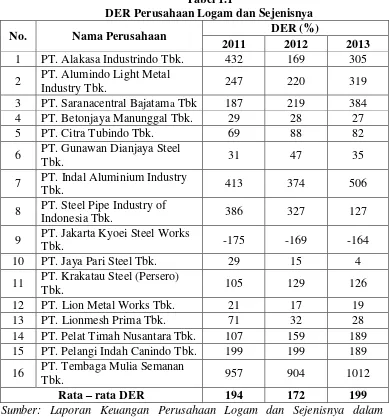

Bursa Efek Indonesia. Perusahaan Manufaktur Subsektor Logam dan

Sejenisnya yang terdaftar di Bursa Efek Indonesia merupakan perusahaan yang

bergerak dalam sektor industri kimia. Terdapat 16 perusahaan Logam dan

Sejenisnya yang terdaftar di Bursa Efek Indonesia. Berikut daftar struktur

modal perusahaan dilihat Debt To Equity Ratio (DER) selama tiga tahun.

Tabel 1.1

DER Perusahaan Logam dan Sejenisnya

No. Nama Perusahaan DER (%)

2011 2012 2013

1 PT. Alakasa Industrindo Tbk. 432 169 305

2 PT. Alumindo Light Metal

Industry Tbk. 247 220 319

3 PT. Saranacentral Bajatama Tbk 187 219 384 4 PT. Betonjaya Manunggal Tbk. 29 28 27

5 PT. Citra Tubindo Tbk. 69 88 82

6 PT. Gunawan Dianjaya Steel

Tbk. 31 47 35

7 PT. Indal Aluminium Industry

Tbk. 413 374 506

8 PT. Steel Pipe Industry of

Indonesia Tbk. 386 327 127

9 PT. Jakarta Kyoei Steel Works

Tbk. -175 -169 -164

10 PT. Jaya Pari Steel Tbk. 29 15 4

11 PT. Krakatau Steel (Persero)

Tbk. 105 129 126

12 PT. Lion Metal Works Tbk. 21 17 19

13 PT. Lionmesh Prima Tbk. 71 32 28

14 PT. Pelat Timah Nusantara Tbk. 107 159 189 15 PT. Pelangi Indah Canindo Tbk. 199 199 189

16 PT. Tembaga Mulia Semanan

Tbk. 957 904 1012

Rata – rata DER 194 172 199

Sumber: Laporan Keuangan Perusahaan Logam dan Sejenisnya dalam

www.idx.co.id periode tahun 2011 – 2013 (Data diolah)

Dari tabel 1.1 dapat dilihat bahwa rata-rata DER Perusahaan Manufaktur

2012, dan 199% di tahun 2013. Hal ini menunjukkan bahwa struktur modal

relatif kurang baik. Tetapi terdapat enam perusahaan yang menunjukkan

keadaan struktur modal yang baik yaitu PT. Betonjaya Manunggal Tbk., PT.

Citra Tubindo Tbk., PT. Gunawan Dianjaya Steel Tbk., PT. Jaya Pari Steel

Tbk., PT. Lion Metal Works Tbk., dan PT. Lionmesh Prima Tbk. Selebihnya

menunjukkan keadaan struktur modal yang kurang optimal karena nilai DER

melebihi 100%. Dapat disimpulkan bahwa struktur modal perusahaan Logam

dan Sejenisnya yang diukur dengan DER menunjukkan keadaan yang tidak

stabil hal ini berarti struktur modal perusahaan kurang baik karena pendanaan

lebih banyak menggunakan utang.

Struktur modal yang kurang optimal akan berdampak buruk pada nilai

perusahaan dan juga mengakibatkan tingginya hutang bahkan ketergantungan

pada pihak luar. Struktur modal perusahaan menjadi penting bagi perusahaan,

karena baik buruknya struktur modal akan memiliki pengaruh langsung

terhadap struktur finansial perusahaan. Suatu perusahaan yang memiliki

struktur modal yang tidak baik, yaitu utang yang sangat besar akan

memberikan beban yang berat bagi perusahaan. Perusahaan tidak dapat

membiarkan keadaan struktur modal ini karena akan merugikan perusahaan

bahkan bisa mengalami kebangkrutan, karena semakin besar DER semakin

besar resiko perusahaan. Sejalan dengan trade-off theory yang menyatakan bahwa “semakin tingginya hutang, akan semakin tinggi kemungkinan (probabilitas) kebangkrutan”.

Selain itu Signaling Theory mengatakan:

Jika utang meningkat, maka kemungkinan bangkrut akan semakin meningkat. Jika perusahaan mengalami kebangkrutan, maka seorang manajer akan merasa terhukum dengan reputasinya yang buruk dan tidak mendapat kepercayaan kembali menjadi manajer.

Setiap perusahaan mengharapkan keuntungan dari setiap kegiatan yang

dijalankannya, kemudian keuntungan tersebut dapat menjadi tambahan modal

sendiri bagi perusahaan. Modal inilah yang menjadi tanggungan terhadap

memerlukan dana yang besar untuk terus dapat meningkatkan kualitasnya. Jika

modal sendiri tidak dapat menutupi kebutuhan dana tersebut, keputusan yang

dapat dilakukan oleh perusahaan yaitu dengan mencari modal asing yaitu dana

pinjaman. Akan tetapi, kreditur tidak semudah itu dapat memberikan dananya

pada perusahaan. Salah satu hal penting yang diperhatikan kreditur pada

perusahaan adalah bagaimana keadaan financial perusahaan tersebut. Tingkat

profitabilitas perusahaanlah yang bisa menjadi jaminan bagi para kreditur.

Profitabilitas berpengaruh langsung terhadap keoptimalan struktur modal.

Perusahaan yang memiliki tingkat profitabilitas yang tinggi dapat

menghasilkan laba yang maksimal. Dengan memaksimalkan laba, maka

perusahaan memiliki kesempatan yang besar untuk memperbesar jumlah modal

sendiri dan memperkecil utang. Modal sendiri yang besar dan utang yang

sedikit menunjukkan perbandingan struktur modal yang optimal. Perusahaan

dengan profitabilitas yang tinggi akan mengutamakan pembelanjaan

menggunakan dana yang berasal dari perusahaan itu sendiri dibandingkan

dengan utang, karena utang memiliki resiko yang lebih tinggi. Sebaliknya,

perusahaan dengan profitabilitas yang rendah cenderung menggunakan utang

yang besar untuk pembelanjaannya karena laba dan modal sendiri yang

dihasilkan tidak mencukupi untuk pembelanjaan perusahaan tersebut. Oleh

karena itu, tinggi rendahnya tingkat profitabilitas dapat mempengaruhi keadaan

struktur modal perusahaan.

B. Identifikasi Masalah

Salah satu cara untuk mengoptimalkan struktur modal yaitu dengan

meningkatkan tingkat profitabilitas perusahaan. Menurut Harahap (2008:304) “profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”. Profitabilitas dapat mengukur seberapa baik kemampuan perusahaan menghasilkan laba dan

Semakin besar laba yang dihasilkan, maka semakin besar kemungkinan

perusahaan memiliki jumlah modal sendiri yang besar serta semakin besar pula

kemampuan perusahaan dalam menutupi kewajiban-kewajibannya. Seperti

yang dikatakan Brigham dan Houston (2001:40) “Perusahaan dengan tingkat

yang tinggi atas investasi menggunakan utang yang relatif kecil. Laba

ditahannya yang tinggi sudah membiayai sebagian besar kebutuhan pendanaan”. Jika modal yang dimiliki perusahaan sudah mencukupi untuk pendanaan perusahaan, perusahaan akan mengurangi jumlah penggunaan

hutangnya.

Riyanto (2010:296) menyatakan bahwa:

Faktor-faktor yang mempengaruhi struktur modal diantaranya tingkat bunga, stabilitas dari earning, struktur aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, besarnya suatu perusahaan, profitabilitas, dan pajak.

Berdasarkan teori yang dikemukakan di atas, profitabilitas merupakan

salah satu faktor yang dapat mempengaruhi struktur modal. Struktur modal

yang baik dapat dihasilkan dengan meningkatkan profitabilitas perusahaan.

Meningkatknya profitabilitas perusahaan menunjukkan bahwa perusahaan

mampu memaksimalkan keseluruhan kemampuannya dalam menghasilkan

laba. Dan laba yang tinggi merupakan salah satu langkah perusahaan untuk

mencapai tujuan perusahaan yaitu menyejahterakan dan meningkatkan nilai

perusahaan. Oleh karena itu, perusahaan harus dapat memaksimalkan

kemampuannya dari segala potensi yang dimiliki untuk dapat meningkatkan

tingkat profitabilitas perusahaan karena profitabilitas merupakan hal penting

bagi perusahaan yang kemudian akan mempengaruhi besarnya modal sendiri

perusahaan. Perusahaan yang memiliki modal sendiri yang mencukupi, dapat

mengurangi risiko untuk menutupi kewajiban pada kreditur dan mengurangi

ketergantungan dana pada pihak luar.

Berdasarkan identifikasi masalah tersebut, maka judul dalam penelitian ini

Terdaftar di Bursa Efek Indonesia Tahun 2011-2013”.

C. Rumusan Masalah Penelitian

Berdasarkan paparan di atas maka rumusan masalah dalam penelitian ini

sebagai berikut:

1. Bagaimana gambaran struktur modal Perusahaan Manufaktur Subsektor

Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia Tahun

2011-2013.

2. Bagaimana gambaran profitabilitas Perusahaan Manufaktur Subsektor

Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia Tahun

2011-2013.

3. Bagaimana pengaruh profitabilitas terhadap struktur modal pada

Perusahaan Manufaktur Subsektor Logam dan Sejenisnya yang terdaftar di

Bursa Efek Indonesia Tahun 2011-2013.

D. Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah untuk:

1. Mengetahui gambaran struktur modal Perusahaan Manufaktur Subsektor

Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia Tahun

2011-2013.

2. Mengetahui gambaran profitabilitas Perusahaan Manufaktur Subsektor

Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia Tahun

2011-2013.

3. Mengetahui pengaruh profitabilitas terhadap struktur modal pada

Perusahaan Manufaktur Subsektor Logam dan Sejenisnya yang terdaftar di

E. Manfaat

1. Manfaat Teoritis

Hasil penelitian ini diharapkan memberi manfaat bagi perkembangan

ilmu manajemen keuangan, khususnya yang berkenaan dengan struktur

modal dan profitabilitas.

2. Manfaat Praktis

Untuk memberikan pengetahuan terhadap perusahaan dalam

pengambilan keputusan pendanaan agar perusahaan dapat terus