BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

2.1.1 Pengertian Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laopran keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan.

Menurut Harahap (2006: 304) profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset). Dalam kegiatan operasi perusahaan, profit merupakan elemen penting dalam menjamin kelangsungan perusahaan. Dengan adanya kemampuan memperoleh laba dengan menggunakan semua sumberdaya

perusahaan maka tujuan-tujuan perusahaan akan dapat tercapai. Penggunaan semua sumber daya tersebut akan memungkinkan perusahaan untuk memperoleh laba yang tinggi. Laba merupakan hasil dari pendapatan oleh penjualan yang dikurangi dengan beban. Untuk mengukur tingkat keuntungan suatu erusahaan, digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas.

2.1.2 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampua perusahaan dalam mencari keuntungan. Rasio ini juga memberika tingkat efektivitas manajemen suatu perusahaan. hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan. penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan sekaligus mencari penyebab perubahan tersebut.

Menurut Kasmir (2009:162), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Selanjutnya menurut Brigham dan Houston (2006: 95) ada beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan yaitu::

1. Rasio profitabilitas yang terkait dengan penjualan a. Gross Profit Margin

Rasio ini merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan bersih atau rasio antara penjualan kotor dengan penjualan bersih.

b. Operating Profit Margin

Rasio ini merupakan perbandingan antara laba operasi dengan penjualan.

c. Net Profit Margin

Margin laba bersih merupakan keuntungan penjualan setelah dikurangi seluruh biaya dan pajak penghasilan. Rasio ini menunjukkan perbandingan antara laba bersih setelah pajak dengan penjualan.

2. Rasio yang berkaitan dengan investasi a. Return on Equity

Rasio ini merupakan perbandingan antara laba setelah pajak dengan modal sendiri atau ekuitas pemilik. merupakan tingkat pengembalian atas ekuitas pemilik

b. Return on Assets

Rasio ini merupakan perbandingan antara laba usaha dengan total aset. Rasio ini digunakan untuk melihat kemampuan perusahaan dalam memperoleh keuntungan dengan menggunakan aset yang dimiliki.

2.1.3 Tujuan dan Manfaat Rasio Profitabilitas

Kamir (2008: 197) menerangkan bahwa tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan yaitu:

a. untuk menghitung atupun mengukur laba yang diperoleh perusahaan dalam satu periode tertentu

b. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

c. untuk menilai perkembangan laba dari waktu ke waktu,

d. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri, e. untuk mengukur produktifitas seluruh dana perusahaan yang digunakan baik

modal sendiri maupun modal pinjaman,

f. untuk mengukur prodiktifitas dari seluruh dana perusahaan yang digunakan baik modal sendiri, dan tujuan lainnya

Sementara itu, manfaat yang diperoleh adalah untuk:

a. mengetahui besarnya tingkat laba perusahaan dalam satu periode

b. mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang c. mengetahui perkembangan laba dari waktu ke waktu,

d. mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri,

e. mengetahui prosuktifitas dari seluruh dana yang digunakan baik modal pinjaman maupun modal sendiri, serta manfaat lainnya.

2.2 Leverage

2.2.1 Pengertian Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Leverage mencerminkan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang (Rodoni dan Ali, 2010: 123). Menurut Kasmir (2009: 158) leverage merupakan rasio yang digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam membayarkan seluruh kewajibannya (baik kewajiban jangka pendek maupun jangka panjang). Menurut Atmaja (2008: 271) leverage (rasio hutang) menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka panjang.

Dari uraian pengertian diatas dapat disimpulkan bahwa rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal sendiri maupun aktiva. Dengan rasio ini kita bisa melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal sendiri atau aktiva.

Selanjutnya menurut Brigham dan Houston (2006: 101) seberapa jauh perusahaan menggunakan utang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan,

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage)

2.2.2 Jenis-jenis Rasio Leverage

Rasio Leverage menurut Darsono (2005: 54) beberapa alat ukur yang digunakan dalam rasio leverage adalah sebagai berikut.

a. Debt to Asset Ratio (DAR)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusaaandalam mengaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari ressiko pada kreditor (Darsono 2005: 54). DAR dapat dihitung dengan rumus:

b. Debt Equity Ratio (DER)

Rasio ini merupakan persentase penyediaan dana oleh para pemegang saham terhadap pemberi pinjaman. Menggambarkan kemampuan perusahaan dalam memanfaatkan kewajiban agar untuk membayar hutang dengan ekuitas (modal sendiri). Debt to equity ratio memberikan jaminan tentang seberapa besar hutang perusahaan dijamin oleh modal sendiriSemakin tinggi rasio menunjukkan semakin rendah pendanaan perusahaan yang disediakan oleh para pemegang saham (Darsono 2005: 54).

DER dapat dihitung dengan rumus:

c. Long term Debt to Equity Ratio (LTDE)

Rasio ini menunjukkan perbandingan antara klaim keuangan jangka panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan pengembalian jangka panjang pula. Rasio ini dihitung dengan rumus:

Menurut Horne dan Wachowicz (2005 : 200), debt to equity ratio adalah rasio utang dengan ekuitas menunjukan sejauh mana pendanaan dari utang digunakan jika dibandingkan dengan pendanaan equitas. Rasio pendanaan yang diukur dengan indikator Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan

untuk membayar seluruh kewajibannya. Debt to Equity Ratio (DER) atau rasio hutang terhadap modal merupakan rasio antara modal pinjaman dengan modal sendiri yang pada gilirannya akan mempengaruhi pembagian dividen sebab semakin besar rasio DER, maka semakin cenderung perusahaan mengutamakan pelunasan kewajibannya daripada pembayaran dividen.

2.3 Harga Saham

2.3.1 Pengertian Harga Saham

Menurut Husnan dan Pudjiastuti (2004: 151) harga saham adalah merupakan nilai sekarang (Present Value) dari penghasilan yang akan diterima oleh pemodal dan diterima oleh pemodal di masa akan yang akan datang. Sedangkan menurut Jogiyanto (2008: 143) harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

Anoraga dan Parakti (2006: 59) mengemukakan bahwa harga per lembar saham (Market Price Per share) merupakan harga pada pasar rill dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah ditutup, maka harga pasar adalah harga penutupnya (closing price).

2.3.2 Jenis-Jenis Saham

Menurut Martono dan Harjito (2007: 367), saham dapat dibedakan menjadi:

1. Berdasarkan cara pengalihannya a. Saham atas unjuk (Bearer stock)

saham atas untuk, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan menyimpannya. Karena jika saham tersebut hilang, maka pemilik tidak dapat meminta gantinya.

b. Saham atas nama (Registered stock)

Di sertifikat saham dituliskan nama pemiliknya. Cara peralihan dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika saham tersebut hilang, pemilk dapat meminta gantinya.

2. Berdasarkan manfaatnya a. Saham biasa

Saham biasa selalu ada dalam struktur modal saham. Jenis-jenis saham biasa antara lain: saham unggulan, saham biasa yang tumbuh, saham biasa yang stabil, dan lain-lain

b. Saham preferen (Prefered stock)

Saham preferen terdiri beberapa jenis, antara lain; saham prefer kumulatif, saham preferen bukan kumulatif, dan lain-lain

Kelebihan saham biasa adalah kemampuannya memberikan keuntungan yang cukup besar, bergantung kepada perkembangan perusahaan yang bersangkutan. Di samping mendapatkan penghasilan dari dividen, pemilik saham

biasanya juga memperoleh keuntungan dari capital gain. Adapun karakeristik saham biasa yaitu:

1. Saham biasa tidak menjanjikan pendapatan yang bersifat tetap dan pasti. Pendapatan investasi saham dapat berupa dividen dan capital gain. Kelebihan saham biasa adalah kemampuannya memberikan keuntungan yang cukup besar, bergantung kepada perkembangan perusahaan yang bersangkutan. Di samping mendapatkan penghasilan dari dividen, pemilik saham biasanya juga memperoleh keuntungan dari capital gain.

2. Saham biasa tidak menjanjikan pendapatan yang bersifat tetap dan pasti. Pendapatan investasi saham dapat berupa dividen dan capital gain.

2.3.3 Faktor-faktor yang Mempengaruhi Harga Saham

Terdapat beberapa faktor yang dapat mempengaruhi fluktuasi harga saham di pasar modal, hal ini terjadi karena harga saham dapat dipengaruhi oleh faktor eksternal dari perusahaan maupun faktor internal perusahaan. Menurut Brigham dan Houston (2006: 33) harga saham dipengaruhi oleh beberapa faktor utama yaitu faktor internal dan faktor eksternal perusahaan. Faktor internal perusahaan yang mempengaruhi harga saham yaitu:

1. Seluruh aset keuangan perusahaan, termasuk saham dalam menghasilkan arus kas

2. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk diinvestasikan kembali untuk meningkatkan tambahan laba

3. Tingkat risiko arus kas yang diterima. Sedangkan faktor eksternal yang dapat mempengaruhi harga saham adalah batasan hukum, tingkat umum aktivitas ekonomi, undang-undang pajak, tingkat suku bunga dan kondisi bursa saham. Sedangkan menurut Usman dalam Wiguna (2008: 133) berpendapat bahwa faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

1. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentangkinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi: a. Kemampuan manajemen dalam mengelola kegiatan operasional

b. Prospek bisnis perusahaan di masa datang. c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi dalam kegiatan operasi perusahaan. e. Kernampuan perusahaan dalam menghasilkan keuntungan. 2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan npasaran suatu efek baik secara individu maupun secara kelompok. Dalam menilai harga saham para analis banyak memperhatikan beberapa hal seperti berikut:

a. Keadaan pasar modal. b. Perkembangan kurs.

c. Volume dan frekuensi transaksi suku bunga.

3. Faktor sosial politik

Faktor sosial politik suatu negara juga turut mempengaruhi harga saham di bursa sebagai akibat respon dari kondisi ekternal yang dapat berpengaruh terhadap kondisi perusahaan. Hal-hal tesebut antaralain sebagai berikut:

a. Tingkat inflasi yang terjadi.

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah. c. Kondisi perekonomian.

d. Keadaan politik suatu negara. 2.4 Dividen

2.4.1 Pengertian Dividen

Dividen merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Dividen dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Apabila peusahaan penerbit saham mampu menghasilkan laba yang besar maka ada kemungkinan pemegang sahamnya akan menikmati keuntungan dalam bentuk dividen yang besar pula.

Menurut PSAK No.23 paragraf 4 (2004: 23.4) tentang pendapatan, mendefinisikan dividen sebagai distribusi laba kepada pemegang ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu. Sedangkan menurut Rusdin (2006:73) dividen adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang saham. Sehingga dapat disimpulkan bahwa dividen adalah bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham. Karena

dividen merupakan salah satu potensi keuntungan dari investasi melalui saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

2.4.2 Jenis-jenis Dividen

Menurut Sundjaja dan Barlian (2010: 379), terdapat 4 (empat) jenis dividen, yaitu:

1. Dividen tunai

Dividen tunai ini dibagikan oleh perusahaan dalam bentuk uang tunai. Adapun pengertian dividen tunai adalah sumber dari arus kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

2. Dividen saham

Dividen saham adalah pembayaran dividen dalam bentuk saham. Seringkali dividen saham ini digunakan sebagai pengganti dari dividen tunai. dividen saham serupa dengan pemecahan dalam hal kesamaan “membagi ekuitas menjadi bagian yang lebih kecil” tanpa mempengaruhi posisi fundamental dari pemegang saham. Dengan kata lain, stock dividend atau dividen saham tidak lebih dari penyusunan kembali modal perusahaan (rekapitalisasi perusahaan), sedangkan proporsi kepemilikan tidak berubah.

3. Property dividend

Dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga.

4. Liquiditing dividend

Dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih nilai realisasi aset perusahaan dikurangi dengan semua kewajibannya.

2.4.3 Prosedur Pembayaran Dividen

Menurut Sundjaja dan Barlian (2010: 382), dalam pembayaran dividen terdapat beberapa tahapan atau prosedur yaitu:

1. Tanggal pengumuman (date of declaration)

Tanggal pengumuman merupakan tanggal keputusan untuk membagikan dividen pada RUPS, atau tanggal pada saat direksi perusahaan mengumumkan rencana pembayaran dividen.

2. Cum-dividend date

Cum-dividend date merupakan tanggal hari terakhir perdagangan saham yang

masih melekat hak untuk mendapatkan dividen. 3. Tanggal pencatatan pemegang saham (date of record)

Date of record adalah tanggal dimana pemiik saham ditentukan, sehingga

dapat diketahui kepada siapa dividen dibagikan. Pemegang saham yang mencatatkan dirinya pada tanggal ini adalah pemegang saham yang memperoleh dividen pada tanggal pembayaran.

4. Tanggal pemisahan dividen (ex-dividend date)

internasional disepakati adanya exdividend date yaitu 3 hari sebelum tanggal pencatatan (date of record). Setelah pencatatan, saham tersebut tidak lagi memliki hak atas dividen pada tanggal pembayaran.

5. Tanggal pembayaran (date of payment)

Pada tanggal ini, dividen dibayarkan kepada para pemegang saham. Setelah memegang dividen, kas didebet dan piutang dieliminasi. Pembayaran dividen akan dikenakan pemotongan pajak penghasilan.

2.4.4 Kebijakan Dividen

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali. Van Horne dan Wachowicz (2007 : 270) menyatakan kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan.

Keown (2005: 607), mengatakan bahwa kebijakan dividen adalah kebijakan yang menentukan jumlah dividen relatif terhadap laba bersih perusahaan atau penghasilan per saham. Menurut Martono dan Harjito (2007: 253) Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Kebijakan dividen dalam penelitian ini diukur dengan Dividend Payout

DPR dirumuskan dengan :

Rasio pembayaran dividen (dividen payout ratio) menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan. Akan tetapi dengan menahan laba saat ini dalam jumlah yang lebih besar dalam perusahaan juga berarti lebih sedikit uang yang akan tersedia bagi pembayaran dividen saat ini. Jadi, aspek utama dari kebijakan dividen perusahaan adalah menentukan aloksai laba yang tepat antara pembayaran dividen dengan penambahan laba ditahan perusahaan.

Indriyo dan Basri (2002: 227) menyatakan terdapat 2 (dua) pendekatan di dalam membahas masalah dividen yaitu:

4. Sebagai Kebijaksanaan Pembelanjaan Jangka Panjang:

Pendekatan ini berpandangan bahwa semua laba sesudah pajak yang diperoleh perusahaan adalah merupakan sumber dana jangka panjang. Pendekatan ini berpendapat di dalam membentuk biaya kapital yang rendah didapat dari pembentukan struktur modal yang sebagian besar dana diperoleh dari modal sendiri.

5. Sebagai Kebijaksanaan untuk Memaksimumkan Nilai Perusahaan:

Pendekatan ini berpendapat bahwa kebijaksanaan dividen mempunyai pengaruh yang kuat terhadap harga pasar dari saham yang beredar. Oleh karena itu, perusahaan dituntut untuk membagikan dividen sebagai realisasi dari harapan investor dalam mengeluarkan uangnya untuk membeli saham

Kebijkan pembagian dividen menurut Indriyo dan Basri, (2002: 230) digolongkan dalam tiga jenis yaitu:

1. Kebijaksanaan Dividen yang Stabil (Stable Dividend Policy)

pada kebijaksanaan ini, besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, walaupun terjadi fluktuasi dalam laba bersih.

2. Kebijakan Dividen yang Fluktuasi (Fluctuating Dividen Policy)

pada kebijaksanaan ini, besarnya dividen yang dibayarkan didasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi, maka besarnya dividen yang dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah, maka besarnya dividen yang dibayarkan juga rendah, atau dapat dikatakan besarnya selalu proporsional dengan tingkat keuntungannya.

3. Kombinasi Stable dan Fluctuating Dividen

Pada kebijakan kombinasi ini, besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil, tetapi sebagian lagi bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba, para pemegang saham masih mendapatkan dividen tetap. Tetapi apabila perusahaan mendapatkan keuntungan tinggi, maka pembayaran dividen juga diberikan tinggi.

2.4.5 Teori Kebijakan Dividen

Brigham dan Houston (2006: 70) menyatakan terdapat tiga teori dari preferensi investor terhadap kebijakan dividen:

1. Teori Irelevansi Dividen (dividend irrelevance theory)

Teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya. 2. Teori The Bird-In-The-Hand

Bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari dividen daripada pendapatan yang diharapkan dari capital

gain, karena komponen dividend yield, D1/P0, risikonya lebih kecil daripada

komponen g dalam persamaan total required of return, ks=D1/P0+g. 3. Teori Preferensi Pajak

Litzenberg menyatakan bahwa investor lebih menyukai laga ditahan dibandingkan dividen sebab preferensi pajak yang ditetapkan atas capital

gain. Teori ini menyatakan bahwa perusahaan harus mempertahankan

pembayaran dividen pada level rendah jika mereka ingin memaksimalkan harga saham.

Brigham dan Houston (2006 : 75) juga menambahkan dua isu teoritis lainnya tentang kebijakan dividen:

1. Hipotesis kandungan informasi atau pengisyaratan (information, or signaling

content): teori ini berdasarkan asumsi bahwa bahwa manajer mempunyai

informasi yang lebih baik mengenai prospek masa depan daripada pemegang saham. Teori ini yang menyatakan bahwa investor menganggap perubahan dividen sebagai isyarat dari prakiraan manajemen atas laba.

2. Pengaruh klientele (clientele effect)

Teori ini menyatakan bahwa individual dan institusional yang membutuhkan

current income akan berinvestasi di perusahaan yang memiliki pembayaran

dividen tinggi. Pengaruh clientele menyatakan kecenderungan suatu perusahaan untuk menarik sekelompok investor yang menyukai kebijakan dividennya.

Selanjutnya, Keown et al. (2005 : 155) menambahkan teori dividen yang lain:

1. The Residual Dividend Theory

Teori ini menyatakan bahwa dividen dibayar hanya jika tidak semuanya digunakan untuk tujuan investasi, berarti, hanya ketika ada residual earnings setelah pendanaan investasi baru.

2. Asimetris Informasi (information asymmetry)

Bahwa manajemen sering kali memiliki informasi yang lebih banyak tentang perusahaan yang tidak dimiliki oleh pemegang saham. Investor menggunakan kebijakan dividen sebagai signal tentang kondisi finansial perusahaan, khususnya earning power.

3. The Clientelle Effect

Teori ini menyatakan bahwa individual dan institusional yang membutuhkan

current income akan berinvestasi di perusahaan yang memiliki pembayaran

4. Agency Cost

Teori ini diturunkan dari konflik kepentingan antara manajer (agen) dan pemegang saham luar (principal). Konflik ini mengarah pada biaya keagenan. Teori keagenan mengatakan bahwa mekanisme dividen menyediakan insentif bagi manajer untuk menurunkan biaya yang berkaitan dengan hubungan

principal/agen. Salah satu cara untuk mengurangi biaya keagenan adalah

meningkatkan dividen. Membayar dividen yang lebih besar akan menurunkan arus kas internal yang mungkin digunakan manajemen untuk kepentingannya sendiri dan akan memaksa perusahaan untuk mencari lebih banyak pendanaan eksternal. Jadi, pembayaran dividen sebagai alat untuk memonitor dan mempertanggungjawabkan kinerja manajemen.

5. Expectation theory

Bagaimana harga pasar merespon tindakan manajemen tidak ditentukan oleh tindakan itu sendiri; tetapi juga dipengaruhi oleh ekspektasi investor tentang keputusan akhir yang dibuat oleh manajemen.

2.4.6 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Rodoni dan Ali (2010: 123) faktor-faktor yang mempengaruhi pembayaran dividen suatu perusahaan adalah sebagai berikut:

1. Posisi likuiditas, yaitu apabila laba yang ditahan diinvestasikan dalam bentuk aktiva tetap, seperti mesin dan peralatan, bahan dan persediaan dan barang-barang lainnya, maka hal tersebut dapat menunjukkan posisi likuiditas perusahaan yang rendah dan terdapat kemungkinan perusahaan tidak mampu lagi membayarkan dividennya.

2. Profitabilitas, adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Faktor profitabilitas juga berpengaruh terhadap kebijakan dividen karena dividen adalah laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. 3. Leverage, faktor ini mencerminkan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajibannya. Dan semakin rendah rasio ini akan menunjukkan semakin tingginya kemampuan perusahaan memenuhi kewajibannya.

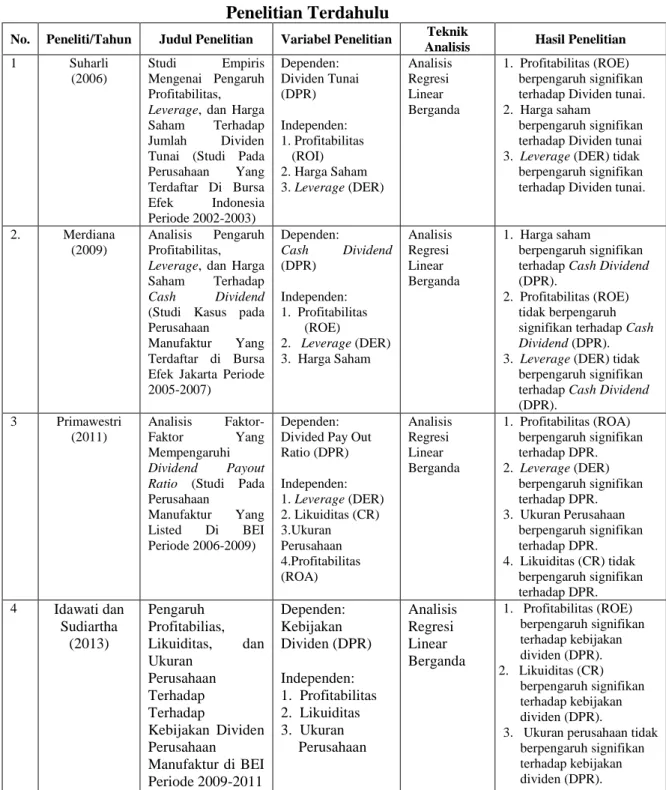

2.5 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relevan dengan penelitian ini dapat dilihat pada Tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti/Tahun Judul Penelitian Variabel Penelitian Teknik

Analisis Hasil Penelitian 1 Suharli

(2006)

Studi Empiris Mengenai Pengaruh Profitabilitas,

Leverage, dan Harga

Saham Terhadap Jumlah Dividen Tunai (Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2002-2003) Dependen: Dividen Tunai (DPR) Independen: 1. Profitabilitas (ROI) 2. Harga Saham 3. Leverage (DER) Analisis Regresi Linear Berganda 1. Profitabilitas (ROE) berpengaruh signifikan terhadap Dividen tunai. 2. Harga saham

berpengaruh signifikan terhadap Dividen tunai 3. Leverage (DER) tidak

berpengaruh signifikan terhadap Dividen tunai.

2. Merdiana (2009)

Analisis Pengaruh Profitabilitas,

Leverage, dan Harga

Saham Terhadap

Cash Dividend

(Studi Kasus pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Jakarta Periode 2005-2007) Dependen: Cash Dividend (DPR) Independen: 1. Profitabilitas (ROE) 2. Leverage (DER) 3. Harga Saham Analisis Regresi Linear Berganda 1. Harga saham berpengaruh signifikan terhadap Cash Dividend (DPR).

2. Profitabilitas (ROE) tidak berpengaruh signifikan terhadap Cash

Dividend (DPR).

3. Leverage (DER) tidak berpengaruh signifikan terhadap Cash Dividend (DPR). 3 Primawestri (2011) Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio (Studi Pada

Perusahaan

Manufaktur Yang Listed Di BEI Periode 2006-2009)

Dependen: Divided Pay Out Ratio (DPR) Independen: 1. Leverage (DER) 2. Likuiditas (CR) 3.Ukuran Perusahaan 4.Profitabilitas (ROA) Analisis Regresi Linear Berganda 1. Profitabilitas (ROA) berpengaruh signifikan terhadap DPR. 2. Leverage (DER) berpengaruh signifikan terhadap DPR. 3. Ukuran Perusahaan berpengaruh signifikan terhadap DPR. 4. Likuiditas (CR) tidak berpengaruh signifikan terhadap DPR. 4 Idawati dan Sudiartha (2013) Pengaruh Profitabilias, Likuiditas, dan Ukuran Perusahaan Terhadap Terhadap Kebijakan Dividen Perusahaan Manufaktur di BEI Periode 2009-2011 Dependen: Kebijakan Dividen (DPR) Independen: 1. Profitabilitas 2. Likuiditas 3. Ukuran Perusahaan Analisis Regresi Linear Berganda 1. Profitabilitas (ROE) berpengaruh signifikan terhadap kebijakan dividen (DPR). 2. Likuiditas (CR) berpengaruh signifikan terhadap kebijakan dividen (DPR).

3. Ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan dividen (DPR).

Lanjutan Tabel 2.1 Penelitian Terdahulu No. Peneliti/Tahun Judul Penelitian Variabel

Penelitian

Teknik

Analisis Hasil Penelitian 5 Asad and Yousaf (2014) Pengaruh Leverage, Profitabilitas, dan Ukuran PerusahaanTerhadap Pembayaran Dividen Pada Perusahaan Manufaktur Pakistan Dependen: Dividen Tunai Independen: 1. Leverage 2. Profitabilitas 3. Ukuran Perusahaan Analisis Regresi Linear Berganda 1. Leverage berdampak negatif signifikan terhadap Dividen Tunai 2. Profitabilitas (EPS) berdampak positif signifikan terhadap Dividen Tunai 3. Ukuran Perusahaan berdampak positif signifikan terhadap Dividen tunai 6 Ahmad and Wardani (2014) Pengaruh Faktor-faktor Fundamental Terhadap Kebijakan Dividen Pada Perusahaan Terdaftar di Bursa Efek Indonesia Dependen: Kebijakan Dividen Independen: 1. Profitabilitas 2. Likuiditas 3. Leverage 4. Ukuran Perusahaan 5. Pertumbuhan Perusahaan Analisis Regresi Logistik 1. Profitabilitas berdampak positif signifikan terhadap Dividen 2. Likuiditas berdampak negatif signfikan terhadap Dividen 3. Leverage berdampak negatif signifikan terhadap Dividen 4. Ukuran Perusahaan berdampak positif signifikan terhadap Dividen 5. Pertumbuhan Perusahaan tidak berdampak signifikan terhadap Dividen 7 A’ yuni (2012) Pengaruh Rasio

Rasio Likuiditas, Rasio Profitabilitas, dan Rasio Leverage Terhadap Dividen Payout Ratio Pada Perusahaan Manufaktur Terdaftar di Bursa Efek Indonesia Periode 2009-2011 Dependen: Dividend Payout Ratio Independend: 1. Likuiditas 2. Profitabilitas 3. Leverage Analisis Regresi Linear Berganda 1. Likuiditas berpengaruh positif tidak signifikan terhadap Dividend payout ratio. 2. Profitabilitas berpengaruh positif signifikan terhadap Dividend Payout Ratio 3. Leverage berpengaruh negatif tidak signifikan terhadap Dividend Payout Ratio

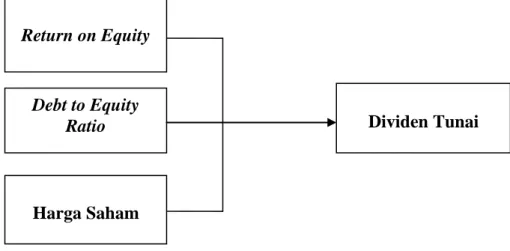

2.6 Kerangka Konseptual

Kebijakan dividen pada hakekatnya adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Para pemegang saham tentunya menginginkan jumlah dividen yang stabil atau mengalami peningkatan namun disisi lain perusahaan harus mempertimbangkan berbagai hal terkati dengan kebijakan dividennya diantaranya adalah tingkat profitabilitas perusahaan dalam penelitian ini diukur dengan Return

on Equity (ROE), Leverage yang diukur dengan Debt to Equity Ratio (DER),

serta Harga Saham (Closing Price) yang merupakan harga penutupan saham di akhir tahun.

Menurut Irawaty (2006: 61), Return on Equity atau yang sering disebut dengan rate of return on net worth, yaitu rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri yang digunakan oleh perusahaan tersebut. Selanjutnya Rusdin (2006: 73) menyatakan bahwa dividen adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang saham. Sehingga dapat disimpulkan bahwa dividen adalah bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham. Dengan demikian, semakin tinggi Return on Equity perusahaan maka kemungkinan persentase pembagian dividen tunai juga tinggi. Perusahaan yang tidak mampu menghasilkan laba maka mustahil membagikan dividen. Penelitian ini hendak menguji dugaan bahwa profitabilitas perusahaan memiliki pengaruh terhadap kebijakan dividen tunai.

Keown et al. (2011: 39) menyatakan bahwa pembiayaan datang dari dua sumber utama yaitu hutang dan ekuitas. Hutang adalah uang yang telah dipinjam dan harus dibayar kembali pada tanggal yang telah ditentukan, sedangkan ekuitas disisi lain menunjukkan investasi pemegang saham dalam perusahaan. Hal ini yang menjadi bahan pertimbangan dalam kebijakan dividen, karena dengan keputusan pendanaan yang baik, maka akan menghasilkan nilai perusahaan yang baik yang tentunya berdampak pada pembayaran dividen bagi para pemegang saham. Namun disisi lain, dengan tingginya tingkat hutang (leverage) perusahaan, maka perusahaan akan membatasi dividen yang akan dibagikan kepada para pemegang saham dan fokus untuk melunasi hutang perusahaan kepada kreditur. Leverage mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang (Rodoni dan Ali, 2010: 123).

Perusahaan dengan leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Pernyataannya sesuai dengan pandangan bahwa perusahaan yang beresiko akan membayar dividennya rendah, dengan maksud untuk mengurangi ketergantungan akan pendanaan secara eksternal. Struktur permodalan perusahaan akan membandingkan antara permodalan dari kreditor dan pemegang saham. Struktur permodalan yang lebih tinggi dimiliki oleh hutang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen.

Rasio pendanaan yang diukur dengan indikator Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya, sebaliknya semakin tinggi DER, maka semakin rendah kemampuan perusahaan untuk membayar seluruh kewajibannya dengan modal yang dimiliki. Dengan demikian, tinggi rendahnya kemampuan perusahaan dalam membayar kewajibannya, akan berdampak pada pembayaran dividen tunai karena dengan jumlah hutang yang tinggi, perusahaan akan menyisihkan keuntungan untuk melunasi hutang dibanding membayar dividen dan sebaliknya, semakin rendah hutang dibanding modal sendiri, maka kemungkinan dividen yang dibagikan juga akan meningkat karena perusahaan memiliki kemampuan yang tinggi dalam melunasi hutangnya dengan modal sendiri.

Peningkatan utang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham, termasuk dividen yang akan diterima, karena kewajiban tersebut lebih diprioritaskan dari pada pembagian dividen dan jika utang semakin tinggi maka kemampuan perusahaan untuk membagi dividen akan semakin rendah. Oleh karena itu, besar kecilnya leverage perusahaan akan berdampak pada besar kecilnya jumlah dividen yang dibayar kepada pemegang saham.

Faktor lainnya yang berpengaruh terhadap dividen tunai adalah harga saham. Jogiyanto (2008: 143) menyatakan bahwa harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan

dan penawaran saham tersebut di pasar modal. Dengan demikian, semakin tinggi harga saham perusahaan, maka kemungkinan dividen yang dibagikan juga tinggi karena harga saham yang tinggi menunjukkan tingginya permintaan terhadap saham perusahaan karena para investor menilai bahwa perusahaan dengan harga saham yang tinggi menggambarkan kinerja perusahaan dalam menciptakan nilai perusahaan yang tinggi. Sebaliknya disisi lain, jika dividen yang dibagikan tinggi, maka akan meningkatkan harga saham. Dengan demikian, terdapat hubungan yang kuat antara harga saham dengan kebijakan dividen.

Selanjutnya, secara umum Rodoni dan Ali (2010: 123) menyatakan faktor-faktor yang mempengaruhi pembayaran dividen suatu perusahaan diantaranya adalah Profitabilitas dan Leverage, karena bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Demikian halnya dengan leverage Semakin besar rasio ini menunjukkan semakin besar kewajibannya, dan semakin rendah rasio ini akan menunjukkan semakin tingginya kemampuan perusahaan memenuhi kewajibannya.

Dengan demikian, berdasarkan uraian tersebut, dapat disimpulkan bahwa profitabilitas (Return on Equity), Leverage (Debt to Equity Ratio), dan Harga Saham (Closing Price) berpengaruh signifikan terhadap Dividen Tunai.

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis

Berdasarkan rumusan masalah, teori-teori yang relevan, penelitian terdahulu serta kerangka konseptual penelitian, maka hipotesis penelitian ini adalah:

H0: b1,b2,b3 = 0 diterima: Jika Profitabilitas (Return on Equity), Leverage (Debt

to Equity Ratio), dan Harga Saham tidak berpengaruh

signifikan Terhadap Dividen Tunai Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2010-2014.

Ha:b1,b2,b3 ≠ 0 diterima: Jika Profitabilitas (Return on Equity), Leverage (Debt

to Equity Ratio), dan Harga Saham berpengaruh

signifikan Terhadap Dividen Tunai Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2010-2014. Return on Equity Debt to Equity Ratio Harga Saham Dividen Tunai