ANALISIS PORTOFOLIO DENGAN MODEL INDEKS TUNGGAL

UNTUK MENENTUKAN PORTOFOLIO YANG OPTIMAL

Kun Winarti

[email protected] Nurul Widyawati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

The purpose of this research is to find out the way to analyze stock portfolios in the Indonesia Stock Exchange (IDX) by using single index model so an optimal portfolio can be formed. The object of this research is some companies which are categorized in the Jakarta Islamic Index (JII) start from December 2012 to May 2013. The calculation result to the Jakarta Islamic Index (JII) stocks, 3 stocks which are included in the portfolio and are positioned in the efficient frontier have been selected. These stocks are PT Charoen Pokphand Indonesia Tbk, PT Indofood CBP Sukses Makmur Tbk, dan PT Media Nusantara Citra Tbk. AB portfolios which consist of CPIN and ICBP stocks. These portfolios are recommended for the investors who are tent to choose low risk. AC Portfolios consist of CPIN and MNCN stocks. These portfolios are recommended for the investors who are tent to choose high return. And the last is the ABC portfolios which consist of CPIN, ICBP, and MNCN stocks. These portfolios have certain profit rate and risk level. These portfolios are recommended for the moderate investors where their positions are in the middle

Keywords: portfolio analysis, optimal, return

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui cara menganalisis portofolio saham di Bursa Efek Indonesia dengan model indeks tunggal sehingga dapat dibentuk portofolio yang optimal. Obyek penelitian ini adalah perusahaan yang tergolong dalam Jakarta Islamic Index (JII) mulai Desember 2012 sampai Mei 2013. Dari hasil perhitungan terhadap saham-saham Jakarta Islamic Index, terpilih 3 saham yang masuk dalam portofolio, yaitu yang terletak pada efficient frontier. Saham-saham tersebut adalah PT Charoen Pokphand Indonesia Tbk, PT Indofood CBP Sukses Makmur Tbk, dan PT Media Nusantara Citra Tbk. Portofolio AB, yang terdiri atas saham CPIN dan ICBP. Portofolio ini direkomendasikan untuk investor dengan kecenderungan memilih risiko terendah, Portofolio AC, yang terdiri atas saham CPIN dan MNCN. Portofolio ini direkomendasikan untuk investor dengan kecenderungan memilih return tertinggi, dan Portofolio ABC, yang terdiri atas saham CPIN, ICBP, dan MNCN. Portofolio ini dengan tingkat resiko dan tingkat keuntungan tertentu, direkomendasikan untuk investor yang bersifat moderate, yaitu tengah-tengah.

Kata kunci: analisis portofolio, optimal, keuntungan

PENDAHULUAN

Perkembangan ekonomi secara keseluruhan dapat dilihat dari perkembangan pasar modal dan industri sekuritas pada suatu negara. Pasar modal memiliki peranan penting sebagai salah satu tempat investasi keuangan dalam dunia perekonomian. Selain itu pasar modal juga merupakan tempat untuk mempertemukan pihak yang kelebihan dana (lender)

dan pihak yang membutuhkan dana (borrower). Dengan bantuan pasar modal pihak lender dan borrower dapat melakukan kegiatan bisnis tanpa melibatkan pihak bank.

Dalam dunia usaha semua investor yang melakukan investasi pasti mengharapkan tingkat pengembalian (return) sesuai dengan dana yang diinvestasikan. Prinsip dalam berinvestasi adalah melakukan trade off antara return yang diharapkan dengan risiko yang ditanggung oleh investor.

Namun tingkat pengembalian harapan investor tidak selalu sesuai dengan tingkat pengembalian aktual yang akan diperoleh sehingga investor tidak mengetahui dengan pasti hasil yang akan diperoleh dari investasi. Keadaan ini menunjukkan bahwa investor menghadapi risiko investasi. Oleh karena itu investor harus dapat memperkirakan seberapa besar risiko yang harus ditanggungnya.

Ada alasan yang logis yang membuat investor lebih menyukai berinvestasi dalam financial asset, yaitu lebih likuid, lebih mudah dalam melakukan diversifikasi dan mudah dalam merubah kombinasi dari sekuritas yang dibeli. Dalam melakukan investasi di pasar modal terdapat dua risiko yang harus dihadapi oleh investor yaitu systematic risk dan unsystematic risk. Systematic risk adalah risiko yang harus ditanggung oleh investor yang tidak dapat dikurangi dengan cara mendiversivikasi sekuritasnya. Sedangkan unsystematic risk adalah risiko yang harus ditanggung oieh investor yang dapat dikurangi dengan cara diversifikasi sekuritas yang dimilikinya. Dengan kata lain, investor dapat lebih mudah dalam membentuk dan merevisi portofolio. Portofolio adalah kombinasi sekumpulan aset yang dimiliki investor dengan membentuk portofolio, investor dapat mengurangi risiko yang diterimanya.

Karakteristik investasi pada saham salah satunya adalah kemudahan untuk menyebar (melakukan diversifikasi) investasinya pada berbagai saham yang ditawarkan, meskipun dengan melakukan diversifikasi sangat efektif menurunkan risiko investasi, tetapi tidak dapat menghilangkannya. Dengan penyebaran risiko tersebut dimaksudkan apabila salah satu nilai saham yang dibeli jatuh akan dapat terkompensasi oleh nilai saham yang lain. Dasar yang digunakan dalam pembentukan portofolio adalah dengan memilih portofolio yang optimal. Dengan begitu, investasi dapat memberikan expected return yang lebih besar dengan risiko yang sama, atau memberikan risiko terkecil dengan expected return yang sama. Untuk menentukan mana portofolio yang optimal, dibutuhkan suatu model. Portofolio optimal dapat ditentukan dengan menggunakan model Markowitz atau dengan model indeks tunggal (Jogiyanto, 2010:179).

Dalam penelitian ini, peneliti akan menggunakan model indeks tunggal. Karena lebih sederhana dibandingkan model Markowitz. Pada model Markowitz untuk sejumlah n aktifa membutuhkan perhitungan sebanyak n buah return, n buah varians dan n(n-1)/2 buah kovarian. Dengan demikian, jumlah perhitungan yang dibutuhkan untuk menghitung risiko portofolio model Markowitz adalah 2 n + (n(n-1)/2). Untuk model indeks tunggal, hanya dibutuhkan perhitungan sebanyak 3n+1, yaitu n buah return, n buah β dan n buah varian dari kesalahan residu serta sebuah varian return indeks pasar (Jogiyanto, 2010:209).

Jakarta Islamic Indeks (JII) adalah indeks dari kumpulan saham-saham (30 perusahaan) yang terseleksi berdasarkan seleksi syariah (shariah screening) dan berdasarkan kinerja di pasar modal. Jakarta Islamic Indeks (JII) yang diluncurkan pada tahun 2002 adalah salah satu indeks yang dapat dijadikan patokan (benchmark) dalam menilai saham-saham yang dapat dijadikan dalam pilihan investasi secara syariah. Analisis portofolio pada kelompok saham Jakarta Islamic Indeks (JII) dilakukan untuk menemukan perusahaan yang paling optimal sebagai objek investasi, di mana sebagai hasil akhir analisis portofolio akan terpilih beberapa perusahaan sebagai objek investasi saham karena memiliki portofolio yang optimal. Pemilihan beberapa perusahaan tersebut berdasarkan kriteria tingkat keuntungan yang paling tinggi dan risiko yang paling rendah.

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah yang dapat dikemukakan sebagai berikut:

Apakah analisis portofolio dengan Model Indeks Tunggal dapat menentukan portofolio yang optimal pada kelompok saham Jakarta Islamics Indeks di Bursa Efek Indonesia ?

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan menentukan kombinasi portofolio yang optimal dengan menggunakan analisis portofolio dengan Model Indeks Tunggal pada kelompok saham Jakarta Islamics Indeks di Bursa Efek Indonesia periode Desember 2012 sampai Mei 2013.

TINJAUAN TEORETIS Saham

Sekuritas yang diperdagangkan di pasar ekuitas Indonesia adalah saham baik saham biasa, saham preferen, bukti right maupun waran (Tandelilin, 2010:31). Saham merupakan sekuritas yang memberikan penghasilan yang tidak tetap bagi pemiliknya. Pemilik saham akan menerima penghasilan dalam bentuk deviden dan perubahan harga saham. Kalau harga saham meningkat dari harga beli, maka pemodal dikatakan memperoleh capital gain dan apabila sebaliknya maka disebut sebagai capital loss.

Jenis-jenis saham menurut Tjiptono dan Fakhruddin (2009:6) adalah sebagai berikut: a. Ditinjau dari kemampuan Hak Tagih atau Klaim, maka saham terbagi atas:

1) Saham biasa (Common Stock)

Saham biasa (Common Stock) merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Pemegang saham biasa mempunyai hak untuk memperoleh dividen sepanjang perusahaan memperoleh keuntungan. Pemilik saham mempunyai hak suara dalam RUPS (Rapat Umum Pemegang Saham) sesuai saham yang dimilikinya (one share one vote). Pada likuidasi perseroan, pemilik saham memiliki hak memperoleh sebagian kekayaan setelah semua kewajiban dilunasi. 2) Saham Preferen (Preferred Stocks)

Saham Preferen (Preferred Stocks) merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak bisa mendatangkan hasil seperti yang dikehendaki investor. Saham preferen serupa dengan saham biasa karena dua hal, yaitu mewakili pemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut; dan membayar dividen.

b. Dilihat dari cara peralihannya saham dapat dibedakan atas:

1) Saham atas unjuk (beared stock) artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindah tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam Rapat Umum Pemegang Saham.

2) Saham atas nama (registered stocks) merupakan saham yang ditulis dengan jelas nama pemiliknya tertera diatas saham tersebut, dimana cara peralihannnya harus melalui prosedur tertentu.

Pada saat ini saham-saham yang diperdagangkan di Indonesia adalah saham atas nama. Untuk itu pembeli saham harus segera mendaftarkan dan mengadministrasikan saham tersebut atas nama pembeli. Sebab apabila belum terdaftar sebagai pemegang saham maka pembeli tersebut tidak berhak mendapat seluruh hak-hak pemegang saham.

Investasi

Pengertian investasi menurut Tandelilin (2010:3) adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang.

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penanaman modal dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana. Investasi dalam arti luas terdiri dari dua bagian utama yaitu:

a. Investasi dalam bentuk aktiva riil (real assets). Aktiva riil adalah aktiva berwujud seperti emas, perak, intan, barang-barang seni dan real estate dan lain sebagainya.

b. Investasi dalam bentuk surat-surat berharga atau sekuritas (marketable securities atau financial assets). Aktiva finansial adalah surat-surat berharga yang pada dasarnya merupakan klaim atas aktiva riil yang dikuasai oleh suatu entitas.

Risiko

Definisi risiko menurut Tandelilin (2010:102) merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut. Sumber-sumber risiko menurut Tandelilin (2010:103), antara lain:

a. Risiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas keuntungan suatu investasi perubahan. Suku bunga akan mempengaruhi harga saham secara terbalik (cateris paribus) artinya jika suku bunga meningkat maka harga saham akan turun dan sebaliknya jika suku bunga turun, harga saham naik. Kondisi seperti ini bisa menarik minat investor yang sebelumnya berinvestasi dari saham untuk memindahkan dananya dari saham ke dalam deposito. Jika sebagian besar investor melakukan tindakan yang sama maka banyak investor yang menjual saham untuk berinvestasi dalam bentuk deposito.

b. Risiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas keuntungan suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan, ataupun perubahan politik. c. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengompensasi penurunan daya beli yang dialaminya.

d. Risiko Bisnis

Risiko dalam menjalankan bisnis dalam suatu jenis industri disebut sebagai risiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

e. Risiko Finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

f. Risiko Likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan yang bisa diperdagangkan di pasar sekunder, semakin cepat suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut, demikian pula sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

g. Risiko Nilai Tukar Mata Uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara perusahaan tersebut) dengan nilai mata uang negara lainnya. Risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk)

h. Risiko Negara (Countiy Risk)

Risiko ini juga disebut sebagai risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan untuk menghindari risiko negara terlalu tinggi.

Risiko yang dihadapi oleh investor ketika menginvestasikan dananya pada saham menurut Tandelilin (2010:104) dapat dibagi menjadi dua yaitu:

a. Risiko sistematis adalah risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu investasi. Dengan kata lain risiko sistematis risiko yang tidak dapat dikurangi dengan melakukan diversifikasi.

b. Risiko tidak sistematis adalah risiko yang tidak berkaitan dengan perubahan pasar secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen portofolio disebutkan bahwa risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi aset dalam suatu portofolio.

Pandangan Investor Mengenai Risiko

Pandangan investor mengenai risiko digolongkan menjadi tiga (Sartono, 2009:191), diantaranya:

a. Risk averter, yaitu sikap pemodal yang cenderung menghindari risiko. b. Risk Preferer atau Risk Seeker, yaitu sikap pemodal yang menyukai risiko.

c. Risk Neutral atau Risk Indeferent, yaitu investor yang mengabaikan risiko dan tetap menginvestasikan dananya tanpa memperhatikan risiko yang dimiliki.

Portofolio

Portofolio menurut Tandelilin (2010:156) merupakan kombinasi atau gabungan atau sekumpulan aset, baik berupa aset riil maupun aset finansial yang dimiliki oleh investor. Hakikat pembentukan portofolio adalah mengalokasikan dana pada berbagai alternatif investasi, sehingga risiko investasi secara keseluruhan akan dapat dikurangi (diminimumkan). Efektivitas pengurangan risiko tersebut akan bergantung pada besarnya koefisien korelasi berbagai kesempatan investasi yang ada dalam portofolio.

Tingkat keuntungan yang diharapkan dari portofolio merupakan rata-rata tertimbang dari tingkat keuntungan masing-masing saham tunggal didalam portofolio tersebut dan proporsi dana yang diinvestasikan pada masing-masing saham sebagai faktor penimbangnya. Tingkat keuntungan portofolio dapat dicari dengan menggunakan rumus berikut:

N i i i pX

E

R

R

E

1)

(

Keterangan simbol:E (Rp) = Tingkat keuntungan yang diharapkan dari portofolio

E (Ri) = Tingkat keuntungan yang diharapkan dari saham i

Xi = Proporsi dana yang diinvestasikan pada saham i (Sumber: Husnan, 2009:60)

Apabila proporsi dana yang diinvestasikan nilainya sama, maka rumus untuk mencari E (RP) adalah sebagai berikut:

N R R E N i i P

1 Keterangan simbol:N = jumlah saham dalam portofolio (Sumber: Halim, 2011:38)

Risiko Portofolio

Risiko portofolio (portfolio risk) tidak merupakan rata-rata tertimbang dari seluruh risiko sekuritas tunggal. Risiko portofolio mungkin dapat lebih kecil dari risiko rata-rata tertimbang masing-masing sekuritas tunggal. Nilai risiko portofolio dipengaruhi oleh risiko saham tunggal, proporsi dana yang diinvestasikan pada masing-masing saham, jumlah saham yang membentuk portofolio dan kovarians antar saham dalam portofolio . Dan besarnya kovarians dipengaruhi oleh nilai koefisien korelasi antar saham. Rumus umum untuk menghitung risiko portofolio adalah sebagai berikut:

N i N j ij j i N i i i px

X

X

1 1 1 2 2 2

2 2 p P

Keterangan simbol:Xi = proporsi dana yang diinvestasikan pada saham i

σi2 = variance saham i

σP2 = variance portofolio

σP = deviasi standar (risiko) portofolio

σi = deviasi standar saham i

σij = covariance saham i dengan saham j (dalam hal ini

ij

ij

i

j)(Sumber: Husnan, 2009:60)

Namun sebelum menghitung risiko portofolio (σP) kita harus mrnghitung kovarians

terlebih dahulu. Kovarians (covariance) merupakan hasil perkalian dari koefisien korelasi dengan standar deviasi masing-masing saham. Rumus untuk menghitung kovarians adalah sebagai berikut: j i ij ij

Keterangan simbol:σi j = covariance saham i dengan saham j

ρij = koefisien korelasi tingkat keuntungan saham i dengan saham j

Untuk mempermudah mencari variance portofolio yang terdiri dari N saham, maka harus menjumlahkan sel-sel yang ada dalam matrik sebagai berikut:

Tabel 1

Untuk Mencari Variance Portofolio yang Terdiri dari N Saham

Saham 1 Saham 2 Saham 3 Saham N

Saham 1

X

1X

1

1

1X

1X

2

12X

1X

3

13 X1XN

1NSaham 2

X

2X

1

12X

2X

2

2

2 X2X3

23 X2XN

2NSaham 3

X

3X

1

13X

3X

2

23 X3X3

3

3X

3X

N

3NSaham N XNX1

N1 XNX2

N2X

NX

3

N3 XNXN

N

N Sumber: Husnan (2009: 61)Sel yang menunjukkan perpotongan antara saham 1 dengan saham 1, isinya adalah X1X1σ1σ1. Sel yang menunjukkan perpotongan antara saham 1 dengan saham 2 adalah X1X2σ12.

Sel yang menunjukkan perpotongan saham 1 dengan saham 3, isinya adalah X1X3σ13. Demikian

seterusnya. Sel-sel yang berada dalam posisi diagonal menunjukkan variance saham-saham yang membentuk portofolio tersebut. Kalau kita hendak membentuk pertofolio yang terdiri dari empat saham maka kita perlu menjumlahkan enam belas sel, dan seterusnya.

Portofolio Efisien dan Portofolio Optimal

Menurut Tandelilin (2010:157), dalam pembentukan portofolio, investor selalu ingin memaksimalkan return harapan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari portofolio yang menawarkan risiko terendah dengan tingkat retur tertentu. Karkteristik portofolio seperti ini disebut sebagai portofolio efisien.

Berikut akan digambarkan portofolio yang efisien dan portofolio yang tidak efisien. Gambar diperoleh dengan menghubungkan tingkat keuntungan yang diharapkan dari

portofolio E (Rp) sebagai sumbu tegak dengan sumbu risiko portofolio (σP) sebagai sumbu

datar.

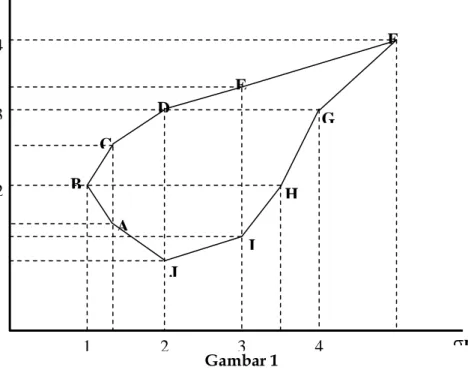

Gambar 1

Portofolio yang Efisien dan yang Tidak Efisien (Sumber: Halim, 2011: 55) 1 2 3 4 1 2 3 4 F G H I J A B C D E E(Rp) ) (Rp) p

Pada gambar diatas diasumsikan investor membentuk portofolio: A, B, C, D, E, F, G, H, I, dan J. Pada gambar tersebut garis B, C, D, E, F disebut sebagai permukaan yang efisien (efficient frontier), yaitu garis yang menunjukkan sejumlah portofolio yang efisien, dan semua portofolio dibawah garis tersebut dinyatakan tidak efisien. Misalnya, portofolio A merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio C, karena dengan risiko yang sama, portofolio C memberikan ER yang lebih tinggi. Demikian juga portofolio H, merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio B, karena dengan ER yang sama, portofolio H memiliki risiko yang lebih tinggi. Tidak semua portofolio akan berada pada efficient frontier, beberapa akan mengungguli yang lain. Portofolio akan mengungguli saham individual, karena melalui diversifikasi akan terjadi pengurangan risiko, sehingga hanya portofolio efisien saja yang akan berada di sepanjang kurva efficient frontier.

Suatu portofolio dikatakan efisien apabila portofolio tersebut ketika dibandingkan dengan portofolio yang lain memenuhi kriteria sebagai berikut:

a. Memberikan return harapan yang terbesar dengan risiko yang sama, atau b. Memberikan risiko terkecil dengan return harapan yang sama.

Sedangkan portofolio yang optimal adalah portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada portofolio efisien (Tandeililin, 2010:157). Pemilihan portofolio optimal didasarkan pada preferensi investor terhadap return yang diharapkan dan risiko yang sedia ditanggung.

Model Indeks Tunggal (Single Indeks Model)

Pada tahun 1963 Sharpe mengembangan model yang disebut dengan model indeks tunggal (single indeks model). Model ini digunakan untuk menyederhanakan perhitungan dari model Markowitz. Disamping itu model indeks tunggal dapat juga digunakan untuk menghitung expected return dan resiko portofolio.

Menurut Husnan (2009:106) model indeks tunggal dikembangkan dengan tujuan menyederhanakan penghitungan pada pembentukan portofolio. Model ini tidak mempertimbangkan koefisien korelasi dalam memilih koefisien yang efisien,investor mempertimbangkan nilai beta sebagai resiko sistematis dan bukan koefisien korelasi. Beta yang dihasilkan menunjukkan tingkat keuntungan saham individu adalah berkaitan dengan perubahan harga pasar yang dinyatakan sebagai tingkat keuntungan indeks pasar.

Model indeks tunggal didasarkan pada pengamatan bahwa harga saham berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa apabila indeks harga saham naik maka harga saham individual cenderung naik. Sebaliknya jika indeks harga saham turun, maka harga saham individual cenderung mengalami penurunan. Hal ini menimbulkan asumsi bahwa return dari saham-saham individual berkorelasi dengan adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Dengan dasar ini return dari suatu saham dan return dari indeks pasar yang umum dapat dituliskan sebagai berikut:

Ri = αi + βi.Rm

Keterangan:

RI : Return saham ke i

αi : Varibel acak yang menunjukkan komponen return saham ke i

βi : Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan Rm

Rm : Tingkat return dari indeks pasar (Jogiyanto, 2010:162)

Resiko (Varians return) saham yang dihitung berdasarkan model ini terdiri dari dua bagian: resiko yang berhubungan dengan pasar yaitu: βί² .σm² dan resiko untuk masing-masing perusahaan yaitu σеί². Maka berdasarkan model indeks tunggal, rumus varians return saham adalah sebagai berikut:

σί² = βί².σm² + σеί² (Jogiyanto, 2010:167)

Nilai σm akan selalu sama, tidak peduli saham apapun yang dianalisis, ukuran kontribusi resiko suatu saham terhadap resiko portofolio yang terdiri dari banyak saham yang tergantung pada βί (beta). Karena dalam portofolio, pengaruh σeί² pada resiko portofolio dapat dikurangi jika portofolio terdiri dari saham yang semakin banyak jumlahnya. σеί² yang disebut sebagai diversifiable risk, tetapi pengaruh βί² pada portofolio tidak bisa dikurangi walaupun dengan menambahkan sejumlah saham dalam portofolio tersebut, maka dari itu βί (beta) sering disebut non diversifiable risk dan dipakai sebagai pengukur resiko portofolio.

Asumsi-Asumsi dalam Model Indeks Tunggal

Model indeks tunggal menggunakan asumsi-asumsi yang merupakan karakteristik model ini sehingga menjadi berbeda dengan model-model lainnya. Dimana asumsi-asumsi tersebut adalah sebagai berikut :

1. Asumsi pertama adalah kesalahan residu saham ke-j atau ei tidak berkorelasi dangan ej untuk semua nilai dari i dan j. Secara konstruktif E(ei) dan E(ej) adalah nama dalam nol. Sehingga asumsi bahwa kesalahan residu untuk saham ke-I tidak mempunyai korelasi dengan kesalahan residu untuk saham ke-j dan dapat ditulis: cov (ei,ej) = 0. Asumsi ini mempunyai implikasi bahwa saham-saham bergerak bersama-sama bukan karena efek diluar pasar melainkan karena mempunyai hubungan yang umum terhadap indeks pasar. Asumsi ini digunakan untuk menyederhanakan masalah.

2. Asumsi kedua menyatakan bahwa return indeks pasar (Rm) dan kesalahan residu untuk setiap saham (ei) merupakan variabel-variabel acak. Oleh karena itu diasumsikan bahwa ei tidak berkorelasi dengan Rm. Asumsi kedua ini dapat dinyatakan secara matematis sebagai berikut:

cov (eI,em) = E (eI. [Rm – E(Rm)]) = 0 (Jogiyanto, 2010:164)

Beta

Definisi Beta (β) menurut Weston dan Brigham (2010:134)adalah alat ukur yang mengukur sejauh mana tingkat pengembalian suatu saham berubah karena adanya perubahan di pasar saham. Perubahan yang di maksud adalah perubahan saham yang bersangkutan di pasar saham. Menurut Jogiyanto (2010:193) beta adalah pengukur resiko sistematik dari suatu saham atau portofolio terhadap resiko pasar.

Beta saham dapat diinterpretasikan sebagai ukuran kepekaan tingkat pengembalian saham terhadap tingkat pengembalian pasar. Nilai beta saham yang lebih besar dari satu menunjukkan perubahan return pasar, sebaliknya jika beta saham lebih kecil dari satu perubahan return pasar sebesar 10% akan mengakibatkan return saham berubah lebih dari 10%. Saham semacam ini disebut saham defensif, fluktuasi return saham tersebut lebih kecil di bandingkan dengan fluktuasi return saham. Secara teoritis apabila beta suatu saham adalah negatif, return yang di syaratkan untuk saham tersebut akan lebih kecil dari return bebas resiko.

Beta suatu saham adalah beta suatu portofolio yanng penting artinya untuk menganalisis saham atau portofolio tersebut. Beta suatu saham menunjukkan resiko sistematik maka beta masinng-masing saham perllu di hitung terlebih dahulu.Beta portofolio dapat dihitung dengan cara rata-rata tertimbang (berdasar proporsi) dari masing-masing individual saham yang membentuk portofolio sebagai berikut:

n

βp = ∑ βί

t=1 Keterangan:

βp : Beta Portofolio

βί : Beta saham individual saham ke-i (Jogiyanto, 2010:215)

Beta saham dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi beta masa mendatang. Beta historis dihitung dengan menggunakan data pasar (return pasar < return pasar), data akuntansi (laba-laba perusahaan dan laba indeks pasar), dan data fundamental (menggunakan variabel-variabel fundamental). Beta yang dihitung dengan data pasar disebut dengan beta pasar, beta yang dihitung dengan data akuntansi disebut beta akuntansi, dan beta yang dihitung dengan data fundamental disebut dengan beta fundamental.

Beta portofolio umumnya lebih akurat di bandingkan dengan beta tiap-tiap saham individu. Beberapa alasan yang mendasari adalah sebagai berikut:

a. Beta saham individual di asumsikan dari waktu ke waktu. Kenyataannya beta saham individual dapat berubah dari waktu-kewaktu. Perubahan beta saham individual dapat berupa naik maupun turun. Beta portofolio akan meniadakan perubahan beta saham individual dengan perubahan beta saham individual lainnya. Dengan demikian diasumsikan, beta adalah konstan dari waktu-kewaktu maka beta portofolio akan lebih tepat jika dibandingkan dengan beta saham individual.

b. Perhitungan beta saham individual juga tidak lepas dari kesalahan pengukuran (measurement error) atau kesalahan acak(random error). pembentukan portofolio akan mengurangi kesalahan acak, karena kesalahan acak suatu saham mungkin akan ditiadakan oleh kesalahan acak saham lainnya. Dengan demikian beta portofolio juga diharapkan akan lebih tepat di bandingkan dengan beta saham individual.

(Jogiyanto, 2010:215)

Model Indeks Tunggal dalam Analisis Portofolio

Model Indek Tunggal digunakan sebagai input analisis portofolio, selain itu juga digunakan secara langsung untuk analisis portofolio. Analisis portofolio menyangkut penghitungan expected return portofolio dan resiko portofolio. Dengan mengetahui expectet return portofolio maka dapat diperkirakan hasil yang akan diperoleh dari investasi yang dilakukan. Sedangkan mengetahui resiko portofolio berguna untuk mengetahui probabilitas kerugian yang timbul terhadap investyasi yang dilakukan.

a. Return Ekspektasi Portofolio

Return ekpektasi portofolio selalu merupakan rata-rata tertimbang dari return ekpektasi saham individual sehingga return expektasi portofolio menurut dapat ditulis sebagai berikut:

n n

E(Rp) = ∑ wi.αi + ∑ wi.βi.E(Rm)

i=1 i=1

Model indeks tunggal mempunyai beberapa karakteristik sebagai berikut:

1) Beta dari portofolio (βp) merupakan rata-rata tertimbang dari beta masing-masing sekuritas (βi).

n βp= ∑ wi.βi

i=1

2) Alpha dari portofolio (αp) juga merupakan ratarat tertimbang dari alpha masing-masing saham (αi)

n αp = ∑ wi.αi

i=1

Dengan mendistribusikan karakteristik ini, yaitu βp dan αp keadalaman persaman

tersebut maka return ekspektasi portofolio menjadi: E(Rp) = αp + βp.E(Rm)

(Jogiyanto, 2010:175) b. Resiko Portofolio

Varians dari suatu saham yang dihitung berdasarkan model indeks tunggal telah diuraikan dan dapat dilihat pada persamaan tersebut, sedangkan varians dari portofolio adalah sebagai berikut:

n ² n ² αp² = ∑ wt.βi .αm² + ∑ wi.αei i=1 i=1

Dengan mengunakan karakteristik beta dari persamaan tersebut maka varians selanjutnya dapat dituliskan :

n²

αp² = βp².σm² + ∑ wi.σei i=1

(Jogiyanto, 2010:176)

Jakarta Islamics Indeks

Bursa Efek Indonesia berkerjasama dengan PT. Danareksa Investment Management meluncurkan Jakarta Islamic Indeks pada tanggal 3 Juli 2000 yang bertujuan untuk memandu investor yang ingin menanamkan dananya secara syariah. Dengan hadirnya indeks tersebut, maka para pemodal telah disediakan saham-saham yang dapat dijadikan sarana berivestasi dengan penerapan prinsip syariah. Selanjutnya, pada tahun 2006 muncul instrumen baru yaitu Reksa Dana Indeks dimana indeks yang dijadikan sebagai underlying adalah Indeks JII.

Jakarta Islamic Index menurut Tandelilin (2010:89) digunakan sebagai tolok ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah. Melalui index ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuitas secara syariah.

Jakarta Islamic Index terdiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan Syariah Islam. Penentuan kriteria pemilihan saham dalam Jakarta Islamic Index melibatkan pihak Dewan Pengawas Syariah PT Danareksa Invesment Management.

Hipotesis

Penelitian ini termasuk dalam penelitian deskriptif, di mana dalam penelitian deskriptif informasi yang diperoleh hanya untuk memberikan gambaran/menguraikan

tentang suatu keadaan (siapa/apa, kapan, dimana, bagaimana,berapa banyak) (Supranto, 2009:29). Yang dideskripsikan dalam penelitian ini adalah bagaimana membentuk portofolio yang optimal dengan model indeks tunggal di Bursa Efek Indonesia.oleh karena itu, penelitian ini tidak melakukan pengujian hipotesis.

METODA PENELITIAN

Jenis Penelitian dan Gambaran Obyek Penelitian

Menurut lingkup masalahnya, penelitian ini termasuk dalam studi kasus, dimana kasus yang dibahas adalah masalah pembentukan portofolio yang optimal pada sekuritas yang tergolong dalam Jakarta Islamic Index pada periode Desember 2012 sampai Mei 2013. Penelitian studi kasus adalah penelitian mendalam tentang aspek lingkungan sosial termasuk manusia di dalamnya. Dalam hal ini, Jakarta Islamic Index dapat dipandang sebagai sekelompok saham. Sedangkan menurut tingkat eksplanasinya, penelitian ini tergolong dalam penelitian deskriptif. Penelitian deskriptif adalah informasi yang diperoleh hanya untuk memberikan gambaran/menguraikan tentang suatu keadaan (siapa/apa, kapan, di mana, bagaimana, berapa banyak) (Supranto, 2009:29). Dan yang ingin dideskripsikan dalam penelitian ini adalah bagaimana membentukan portofolio yang optimal dengan model indeks tunggal di Bursa Efek Indonesia.

Obyek penelitian ini adalah pada sejumlah perusahaan yang tergolong dalam Jakarta Islamic Index periode Desember 2012 sampai Mei 2013.

Variabel dan Definisi Operasional Variabel

Adapun definisi operasional variabel dalam penelitian ini yang menjadi unit analisis adalah :

1. Portofolio yang optimal

Adalah portofolio yang memberikan return ekspektasi terbesar dengan risiko tertentu atau memberikan risiko terkecil dengan return ekspektasi tertentu.

a. Expected return portofolio

Merupakan rata-rata tertimbang dari return-return ekspektasi masing-masing sekuritas tunggal di dalam portofolio.

b. Risiko portofolio

Merupakan varian return sekuritas-sekuritas yang membentuk portofolio tersebut. c. Proporsi portofolio

Karena portofolio dibentuk dari kumpulan saham-saham dengan proporsi tertentu, maka proporsi portofolio ini juga harus didefinisikan. Proporsi portofolio adalah besarnya dana yang diinvestasikan pada masing-masing sekuritas.

2. Saham individual

Karena di dalam portofolio terdapat saham-saham yang dikombinasikan dengan cara tertentu, maka penelitian juga perlu mendefinisikan saham ini. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Return, expected return serta varian dari saham juga perlu didefinisikan.

a. Return saham Individual

Adalah rasio untung/rugi modal (capital gain/loss) terdapat nilai investasi awal. Rasio ini dicapai dengan mengurangkan harga saham penutupan pada awal bulan dengan harga saham penutupan pada awal bulan sebelumnya, lalu membandingkan selisihnya tersebut dengan harga saham penutupan pada awal bulan sebelumnya.

b. Expected return saham individual

Adalah hasil yang di dapat melalui penjumlahan tingkat keuntungan saham i yang

tidak dipengaruhi oleh perubahan pasar (αi) dengan tingkat keuntungan saham i yang

dipengaruhi oleh perubahan pasar (βi Rm).

c. Risiko dari Saham

Adalah penyimpangan dari return realisasi dengan return yang diharapkan.

Penyimpangan ini akan diukur dengan variance (σi2).

d. Varian dari kesalahan residu sekuritas ke i

Adalah varian dari kesalahan residu sekuritas ke i yang juga merupakan risiko unik atau risiko tidak sistematik.

3. Return Market (Rm)

Guna menentukan expected return dari saham individual dan portofolio, serta untuk menentukan varians dari saham individual dan portofolio, maka dibutuhkan nilai dari return market (Rm). Return market (Rm) adalah tingkat pengembalian dari pasar, variabel ini di ukur dengan mengurangkan Jakarta Islamic Index pada awal bulan dengan Jakarta Islamic Index pada awal bulan sebelumnya, lalu selisihnya dibandingkan dengan Jakarta Islamic Index pada awal bulan sebelumnya.

Teknik Analisa Data

Teknik analisis portofolio optimal dengan model indeks tunggal ini dapat dijabarkan sebagai berikut:

a. Menentukan tingkat keuntungan saham idividual dari saham-saham yang terpilih dalam sampel dengan menggunakan rumus:

1 . 1 . . . .

t i t i t i t i t iP

P

P

D

R

Di mana:Ri,t = keuntungan saham i pada periode t

Di,t = Deviden saham i yang dibayarkan pada periode t Pi,t Pi,t-1 = harga saham i pada periode t dan t-1 (Widoatmodjo,2009:62)

b. Menentukan tingkat keuntungan pasar dengan rumus:

1 1 .

t t t t mIHSG

IHSG

IHSG

R

Di mana:Rm.t = Keuntungan pasar pada bulan ke –t

IHSGt = Indeks harga saham gabungan pada bulan ke t

IHSGt-1 = Indeks harga saham gabungan pada bulan ke t-1

c. Menentukan tingkat keuntungan yang diharapkan dan risiko saham individu dengan Single Indeks Model, dengan rumus:

Tingkat keuntungan yang diharapkan saham individu dirumuskan dengan:

R

ij i i

R

mE

i = Nilai pengharapan dari tingkat keuntungan saham i yang tidak dipengaruhi

i = Adalah beta, yaitu parameter yang mengukur perubahan yang diharapkan pada

Ri kalau terjadi perubahan pada Rm.

Rm = Tingkat keuntungan pasar (IHSG).

(Tandelilin, 2010:70)

Sedangkan risiko saham individu dirumuskan sebagai berikut:

m ei i i

2

2 2

Di mana: 2 i

= risiko saham individu berdasarkan metode SIM (varians)2

m

= risiko saham pasar (varians pasar)i

= beta saham individuei

= varians sisa regresi(Tandelilin, 2010:70)

d. Memilih saham yang efisien yang masuk dalam portofolio bedasarkan risiko terkecil (diukur dari beta) dan tingkat keuntungan tertinggi.

e. Menentukan besarnya proporsi dana yang diinvestasikan pada masing-masin saham pembentuk portofolio.

f. Menghitung tingkat keuntungan dan risiko portofolio dengan rumus:

R

P p P

R

mE

p = Nilai pengharapan dari tingkat keuntungan saham portofolio

p = Adalah beta, yaitu parameter yang mengukur perubahan yang diharapkan pada

Ri kalau terjadi perubahan pada Rm.

Rm = Tingkat keuntungan pasar (IHSG).

(Halim, 2011:79)

Dan

p

2

i

2

m

2

1

/

N

2

ei

2(Halim, 2011:80)

g. Menentukan portofolio yang optimal berdasarkan risiko terkecil dan tingkat keuntungan tertentu yaitu dengan efficient frontier.

HASIL PENELITIAN DAN PEMBAHASAN Asumsi yang Digunakan

Sebelum melakukan analisis data maka perlu ditetapkan dahulu asumsi-asumsi yang mendasari pembahasan, agar pembahasan tidak meluas dan menyimpang dari penelitian. Adapun asumsi-asumsi yang digunakan dalam penelitian ini adalah:

a. Proporsi dana yang diinvestasikan pada masing-masing saham dalam suatu portofolio adalah sama. Untuk portofolio yang terdiri atas N saham, maka proporsi dana pada masing-masing saham sebesar 1/N.

b. Pemodal bersifat risk averter (tidak menyukai risiko) sehingga saham-saham yang dipilih dalam portofolio adalah saham yang mempunyai return tertinggi pada tingkat risiko yang paling kecil. Sehingga saham yang masuk dalam kriteria adalah saham-saham yang berada pada efficient frontier.

c. Analisis portofolio yang digunakan adalah menggunakan single indeks model, di mana risiko dan tingkat keuntungan dikaitkan dengan regresi dengan harga pasar (IHSG). d. Asumsi-asumsi lain dalam teori portofolio.

Saham-Saham Jakarta Islamic Index (JII) yang Masuk dalam Sampel

Jakarta Islamic Index (JII) merupakan kelompok saham yang terdiri atas 30 saham pilihan dari keseluruhan populasi sejumlah 460 saham yang ada di Bursa Efek Indonesia. Komposisi saham tersebut direvisi setiap 6 bulan sekali setiap awal Januari dan Juni. Daftar saham yang masuk dalam Jakarta Islamic Index (JII) periode Desember 2012 sampai Mei 2013 selengkapnya dapat dilihat pada tabel berikut ini:

Tabel 2

Daftar Saham pada Jakarta Islamic Index (JII) No. Kode Nama Perusahaan

1 AALI Astra Agro Lestari

2 ADRO Adaro Energy Tbk

3 AKRA AKR Corporindo Tbk

4 ANTM Aneka Tambang (Persero) Tbk

5 ASII Astra International Tbk

6 ASRI Alam Sutera Realty Tbk

7 BKSL Sentul City Tbk

8 BSDE Bumi Serpong Damai Tbk

9 CPIN Charoen Pokphand Indonesia Tbk

10 ENRG Energi Mega Persada Tbk

11 EXCL XL Axiata Tbk

12 HRUM Harum Energy Tbk

13 ICBP Indofood CBP Sukses Makmur Tbk

14 INCO Vale Indonesia Tbk

15 INDF Indofood Sukses Makmur Tbk

16 INDY Indika Energy Tbk

17 INTP Indocement Tunggal Prakarsa Tbk

18 ITMG Indo Tambangraya Megah Tbk

19 JSMR Jasa Marga (Persero) Tbk

20 KLBF Kalbe Farma Tbk

21 LPKR Lippo Karawaci Tbk

22 LSIP PP London Sumatra Indonesia Tbk

23 MAPI Mitra Adiperkasa Tbk

24 MNCN Media Nusantara Citra Tbk

25 PGAS Perusahaan Gas Negara (Perseroj Tbk

26 PTBA Tambang Batubara Bukit Asam (Persero)

Tbk

27 SMGR Semen Gresik (Persero) Tbk

28 TLKM Telekomunikasi Indonesia (Persero) Tbk

29 UNTR United Tractors Tbk

30 UNVR Unilever Indonesia Tbk

Sumber : Bursa Efek Indonesia

Data Harga Saham Jakarta Islamic Index (JII) dan IHSG

Data harga saham yang digunakan dalam penelitian ini adalah data mingguan harga saham Jakarta Islamic Index (JII) yang dilihat dari harga penutupan pada setiap bulannya, dari Desember 2011 sampai Maret 2013, sehingga terdapat 16 bulan dalam periode penelitian ini.

Menghitung Return Saham Individu (Ri)

Berdasarkan data harga saham bulanan yang diperoleh dari data perdagangan di Bursa Efek Surabaya, maka return saham individu dapat dihitung berdasarkan rumus:

Ri.t = 1 1 . . . it t i t i t i P P P D Ri = return saham

Pt = harga saham periode saat ini

Pt-1 = harga saham periode lalu

Dt = dividen tunai (kas) yang diterima investor pada periode saat ini Menghitung Return Pasar (Rm) dan Risiko Pasar (σm)

Berdasarkan data indeks harga saham gabungan (IHSG), maka return pasar (Rm) dapat dihitung berdasarkan rumus:

Rm = 1 T 1 T T IHSG IHSG IHSG Rm = return pasar

IHSGT = IHSG periode saat ini

IHSGT-1 = IHSG periode lalu

Dengan bantuan program Microsoft Excel, maka didapatkan hasil perhitungan untuk return pasar. Return pasar yang diharapkan diperoleh dari rata-rata return pasar. Sedangkan

risiko pasar (σm) atau deviasi standar dari return pasar dihitung berdasarkan rumus:

N j m j m m N R E R 1 2 . 2

σ2m = return pasar Rmj = return pasarE(Rm) = return pasar yang diharapkan

Menghitung Alpha, Beta dan Standard Error Regresi Saham Individu

Alpha, Beta dan Standard error Regresi adalah bagian yang diperhitungkan dalam langkah analisa selanjutnya. Pendekatan yang digunakan adalah Single Indeks Model (Model Indeks Tunggal) di mana Alpha, Beta dan Standard Error Regresi didapatkan dari hasil regresi linier sederhana (least square Methode) antara return saham individu (Ri) sebagai Y (variabel terikat) dengan return pasar (Rm) sebagai X (variabel bebas) yang memenuhi persamaan untuk mencari return yang diharapkan dari saham individu E(Ri) yaitu:

Ri E(Rm)E

i

i + eiR(Ri) = return saham individu ke i

α = variabel acak yang menunjukkan komponen return saham ke i

βi = beta yaitu koefisien perubahan Ri akibat dari perubahan Rm

E(Rm) = return pasar yang diharapkan

Dengan bantuan program Excel maka didapatkan hasil regresi antara return saham individu dengan return pasar. Hasil output regresi return pasar terhadap return individu berupa Alpha, Beta dan Standard error Regresi dan return yang diharapkan dari 30 saham Jakarta Islamic Index (JII) dengan program Excel dapat dilihat sebagai berikut:

Tabel 3

Rekapitulasi Perhitungan Alpha (α), Beta (β), σei, E(Rm), σm,, E(Ri)

No. Kode Alpha (α) Beta (β) σ ei E(Rm) σ m E(Ri)

1 AALI -0,015 0,475 0,070 0,016 0,037 -0,007 2 ADRO -0,027 1,245 0,078 0,016 0,037 -0,008 3 AKRA 0,003 2,289 0,079 0,016 0,037 0,039 4 ANTM -0,034 1,970 0,106 0,016 0,037 -0,003 5 ASII -0,016 1,355 0,051 0,016 0,037 0,005 6 ASRI 0,329 -8,390 0,369 0,016 0,037 0,196 7 BKSL -0,012 2,012 0,129 0,016 0,037 0,020 8 BSDE 0,006 2,148 0,088 0,016 0,037 0,039 9 CPIN 0,037 1,334 0,102 0,016 0,037 0,058 10 ENRG -0,064 2,175 0,098 0,016 0,037 -0,029 11 EXCL 0,019 -0,201 0,106 0,016 0,037 0,016 12 HRUM -0,018 0,507 0,100 0,016 0,037 -0,010 13 ICBP 0,037 0,250 0,064 0,016 0,037 0,040 14 INCO -0,029 1,942 0,137 0,016 0,037 0,001 15 INDF 0,019 1,058 0,053 0,016 0,037 0,036 16 INDY -0,039 1,166 0,085 0,016 0,037 -0,021 17 INTP 0,015 0,454 0,072 0,016 0,037 0,022 18 ITMG -0,001 0,721 0,075 0,016 0,037 0,010 19 JSMR 0,015 0,471 0,036 0,016 0,037 0,023 20 KLBF 0,030 1,226 0,062 0,016 0,037 0,050 21 LPKR 0,026 0,911 0,067 0,016 0,037 0,040 22 LSIP -0,022 1,533 0,102 0,016 0,037 0,002 23 MAPI 0,022 0,782 0,077 0,016 0,037 0,034 24 MNCN 0,020 2,832 0,092 0,016 0,037 0,065 25 PGAS 0,039 -0,012 0,072 0,016 0,037 0,038 26 PTBA -0,027 1,494 0,072 0,016 0,037 -0,003 27 SMGR 0,009 1,543 0,048 0,016 0,037 0,034 28 TLKM 0,014 1,166 0,067 0,016 0,037 0,032 29 UNTR -0,037 1,502 0,088 0,016 0,037 -0,013 30 UNVR 0,014 0,036 0,076 0,016 0,037 0,015

Sumber : data harga saham, diolah

Menentukan Saham yang Masuk dalam Portofolio

Risiko saham individu yang diperhitungkan pada Single Indeks Model (Model Indeks Tunggal) adalah beta, yang merupakan risiko sistematis sebagai penyimpangan terhadap return pasar. Dari hasil regresi yang terdapat pada tabel di atas maka beta dan return saham individu Jakarta Islamic Index (JII) dapat digambarkan dalam grafik Scatter Plot sebagai berikut:

Gambar 2

Penentuan Saham yang Dimasukkan Portofolio Sumber : Tabel 3, diolah

Selanjutnya dari grafik tersebut dipilih saham dengan return tertinggi dengan risiko (beta) positif yang terkecil untuk dimasukkan dalam saham penyusun portofolio. Dalam penelitian ini terpilih 3 saham yang mempunyai return tertinggi dengan risiko (beta) positif yang terkecil, yaitu saham nomer 9, 13, dan 24.

Tabel 4

Saham Terpilih untuk Portofolio Berdasarkan Return Tertinggi Dan Risiko Terendah

No. Saham Kode Nama Perusahaan Beta (β) E(Ri)

9 CPIN Charoen Pokphand Indonesia Tbk 1,334 0,058

13 ICBP Indofood CBP Sukses Makmur Tbk 0,250 0,040

24 MNCN Media Nusantara Citra Tbk 2,832 0,065

Sumber : Gambar 2, diolah

Menentukan Kombinasi dan Proporsi Investasi pada Portofolio

Dari 3 saham yang terpilih untuk portofolio tersebut dapat ditentukan banyaknya kemungkinan kombinasi sebanyak 4 portofolio, yaitu:

1. Kombinasi 2 saham terdiri atas 3 portofolio 2. Kombinasi 3 saham terdiri atas 1 portofolio

Untuk lebih jelasnya kombinasi portofolio tersebut dapat disajikan pada tabel di bawah ini:

Tabel 5

Kombinasi Saham dalam Portofolio

No. Kombinasi Kode Perusahaan

1 2 Perusahaan AB CPIN dan ICBP

2 2 Perusahaan AC CPIN dan MNCN

3 2 Perusahaan BC ICBP dan MNCN

4 3 Perusahaan ABC CPIN, ICBP, dan MNCN

Selanjutnya dari kombinasi portofolio tersebut, sebagaimana telah ditetapkan dalam asumsi sebelumnya bahwa proporsi modal yang ditetapkan untuk masing-masing saham penyusun portofolio adalah sama, untuk portofolio yang terdiri atas N saham, maka proporsi dana pada masing-masing saham adalah sebesar 1/N. Untuk lebih jelasnya mengenai proporsi dana pada masing-masing saham dapat dilihat pada tabel sebagai berikut:

Tabel 6

Proporsi Dana untuk Masing-Masing Saham dalam Portofolio No. Kombinasi Proporsi Dana Distribusi Dana

1 AB 1/2 atau 50% CPIN 50% dan ICBP 50%

2 AC 1/2 atau 50% CPIN 50% dan MNCN 50%

3 BC 1/2 atau 50% ICBP 50% dan MNCN 50%

4 ABC 1/3 atau 33,33% CPIN 33,33%, ICBP 33,33%, dan MNCN 33,33%

Sumber : Tabel 5, diolah

Menghitung Return Portofolio E(Rp) dan Risiko Portofolio (σp)

Sebelum menghitung return dan risiko portofolio, maka terlebih dahulu disajikan kembali alpha, beta, standard error saham individu, return pasar dan risiko pasar yang akan diperhitungkan dalam rumus mencari return dan risiko portofolio, yaitu sebagai berikut:

Tabel 7

Alpha, Beta, Standard error, Expected Return Pasar Dan Risiko Pasar Saham untuk Portofolio

No Saham Alpha (α) Beta (β) σ ei E(Rm) σ m

A CPIN 0,037 1,334 0,102 0,016 0,037

B ICBP 0,037 0,250 0,064 0,016 0,037

C MNCN 0,020 2,832 0,092 0,016 0,037

Sumber : Tabel 3 , diolah

Return portofolio dapat dihitung berdasarkan rumus:

Rp E(Rm) E

p

p dengan i i pX

dan i i pX

Sebagai misal, berikut ini disajikan contoh perhitungan return portofolio AB yang terdiri atas saham CPIN dan ICBP, yaitu:

) ( ) (Rp E Rm E

p

p)

)(

(

)

(

)

(

Rp

X

X

X

X

Rm

E

A

A

B

B

A

A

B

B = (1/2 . 0,037 + 1/2 . 0,037) + (1/2 . 1,334 + 1/2 . 0,250) (0,016) = 0,049Sedangkan risiko portofolio dihitung berdasarkan rumus:

2 2 2 2 2 ei i m P P

X

2 2 2 2 ei i m p p

X

Sebagai misal, berikut ini disajikan contoh perhitungan risiko portofolio AB yang terdiri atas saham BHIT dan EXCL yaitu:

2 2 2 2 2 ei i m P P

X

2 2 2 2

2 2 2)

.

(

A A B B m A ei B ei pX

X

X

X

2 P

((1/2. 1,334+1/2. 0,250)2. 0,0372)+((1/22. 0,1022)+(1/22. 0,1022) = 0,005 2 P

0,067Adapun hasil perhitungan selengkapnya return dan risiko portofolio disajikan pada tabel berikut ini:

Tabel 8

Risiko dan Return Portofolio

No. Kombinasi Perusahaan Risiko (σ p) Return E(Rp)

1 AB CPIN dan ICBP 0,067 0,049

2 AC CPIN dan MNCN 0,104 0,061

3 BC ICBP dan MNCN 0,080 0,053

4 ABC CPIN, ICBP, dan MNCN 0,075 0,054

Sumber : Tabel 7 , diolah

Menentukan Portofolio yang Optimal

Portofolio yang optimal didasarkan atas asumsi yang telah ditetapkan bahwa investor bersifat risk averter (tidak suka risiko) sehingga saham yang optimal didasarkan pada portofolio yang terletak pada Efficient Frontier yang mempunyai risiko terkecil pada return tertentu. Apabila digambarkan dalam bentuk grafik adalah sebagai berikut:

Gambar 3

Efficien Frontier Portofolio Sumber : Tabel 8, diolah

Dari grafik tersebut maka didapatkan 3 portofolio pilihan yang akan direkomendasikan kepada investor. Portofolio-portofolio yang terpilih tersebut adalah:

a. Portofolio AB, yang terdiri atas saham CPIN dan ICBP. Portofolio ini direkomendasikan

untuk investor dengan kecenderungan memilih risiko terendah (0,067) pada return tertentu (0,049).

b. Portofolio AC, yang terdiri atas saham CPIN dan MNCN. Portofolio ini

direkomendasikan untuk investor dengan kecenderungan memilih return tertinggi (0,049) pada risiko tertentu (0,104).

c. Portofolio ABC, yang terdiri atas saham CPIN, ICBP, dan MNCN. Portofolio ini dengan

tingkat resiko 0,075 dan tingkat keuntungan 0,054, direkomendasikan untuk investor yang bersifat moderate, yaitu tengah-tengah.

Dari ketiga macam portofolio yang optimal tersebut maka disarankan bagi investor yang bersifat risk averter (tidak suka risiko) agar memilih kombinasi saham AB yang terdiri atas saham CPIN dan ICBP, karena portofolio ini memiliki risiko terendah.

SIMPULAN DAN SARAN Simpulan

1. Dari hasil perhitungan terhadap saham-saham Jakarta Islamic Index (JII), terpilih 3 saham yang masuk dalam portofolio, yaitu yang terletak pada efficient frontier. Saham-saham tersebut adalah PT Charoen Pokphand Indonesia Tbk, PT Indofood CBP Sukses Makmur Tbk, dan PT Media Nusantara Citra Tbk.

2. Dari 3 saham tersebut dapat dikombinasikan sebanyak 4 portofolio, kombinasi 2 saham terdiri dari 3 portofolio dan kombinasi 3 saham terdiri dari 1. Dari keempat portofolio tersebut terpilih 3 portofolio terbaik yang terletak pada efficient frontier berdasarkan risiko dan tingkat keuntungannya yang dapat direkomendasikan kepada investor yaitu:

a. Portofolio AB, yang terdiri atas saham CPIN dan ICBP. Portofolio ini direkomendasikan untuk investor dengan kecenderungan memilih risiko terendah (0,067) pada return tertentu (0,049).

b. Portofolio AC, yang terdiri atas saham CPIN dan MNCN. Portofolio ini direkomendasikan untuk investor dengan kecenderungan memilih return tertinggi (0,049) pada risiko tertentu (0,104).

c. Portofolio ABC, yang terdiri atas saham CPIN, ICBP, dan MNCN. Portofolio ini dengan tingkat resiko 0,075 dan tingkat keuntungan 0,054, direkomendasikan untuk investor yang bersifat moderate, yaitu tengah-tengah.

Saran

1. Disarankan kepada investor yang ingin mendiversifikasikan investasinya pada portofolio saham, dapat memilih dari 3 alternatif portofolio terbaik hasil analisis yaitu portofolio AB, AC, dan ABC.

2. Disarankan kepada investor untuk selalu mengevaluasi kinerja portofolionya dengan membandingkan dengan IHSG atau pasar, apabila dinilai lebih rendah dari kinerja pasar, maka portofolio perlu direkombinasi lagi.

3. Disarankan untuk peneliti selanjutnya melakukan penelitian dengan menggunakan sampel yang berbeda dan dengan periode yang berbeda agar dapat menghasilkan kesimpulan yang lebih lengkap.

DAFTAR PUSTAKA

Anoraga, P dan P. Pakarti. 2008. Pengantar Pasar Modal. Edisi Revisi. Cetakan III. Penerbit Rineka Cipta. Jakarta.

Halim, A. 2011. Analisis Investasi. Edisi Keempat. Salemba Empat. Jakarta.

Hanafi, M dan A. Halim. 2009. Analisis Laporan Keuangan. Edisi Empat. Cetakan Pertama. UPP-AMP YKPN. Yogyakarta.

Husnan, S. 2009. Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas. Edisi Empat. UPP-AMP YKPN. Yogyakarta.

___________ dan E. Pudjiastuti. 2008. Dasar-Dasar Manajemen Keuangan. Edisi Lima. Cetakan Pertama. Penerbit UPP STIM YKPN. Yogyakarta.

Jogianto, H. 2010. Teori Portofolio dan Analisis Investasi. Edisi Tujuh. BPFE. Yogyakarta.

Marfitasari, D. 2011. Analisis Portofolio Dengan Menggunakan Model Indeks Tunggal Dalam Upaya Memilih saham yang optimal pada perusahaan farmasi yang terdaftar dalam Bursa Efek Indonesia. Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia. Surabaya

Sartono, A. 2009. Manajemen Keuangan Teori dan Aplikasinya. Edisi Empat. Penerbit BPFE. Yogyakarta.

Shofiyah, T. 2010. Analisis Portofolio Saham Dalam Upaya Optimalisasi Tingkat Pengembalian Investasi Bagi Investor Pasar Modal Pada Perusahaan Rokok Yang Go Public. Skripsi. Sekolah Tinggi Ilmu Ekonomi Surabaya. Surabaya

Sunariyah. 2010. Pengantar Pengetahuan Pasar Modal. Edisi Enam. Penerbit UPP AMP YKPN. Yogyakarta.

Supranto, J. 2009. Statistik Pasar Modal. Penerbit Rineka Cipta. Jakarta.

Tambunan, A. P. 2007. Menilai Harga Wajar Saham (Stock Valuation). Penerbit PT. Elex Media. Jakarta

Tandelilin, E. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Cetakan Kelima. BPFE. Yogyakarta

Tjiptono, D dan H. M. Fakhruddin. 2009. Pasar Modal Di Indonesia Pendekatan Tanya Jawab. Salemba Empat. Jakarta.

Weston, J.F and E.F. Brigham. 2010. Dasar-dasar Menajemen Keuangan, Edisi keduabelas (terjemahan). Penerbit Erlangga. Jakarta.

Widoatmojo, S. 2009. Pasar Modal Indonesia Pengantar Dan Studi Kasus. Penerbit Ghalia Indonesia. Bogor.