78

FAKTOR PENENTU KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH

Welly

1), Riqki Seputra

2)1 Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang

email: welly.lht@gmail.com

2 Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang

email: risqisepputra16@gmail.com

Abstract

The purpose of this study is to determine the determinants of the quality of local government financial reports. This research uses associative research type. PALI Regency is the object of research with a population of 18 Regional Apparatus Organizations. Variables determining factors for the quality of the financial statements of the research area government consist of: Application of Accrual-based Government Accounting Standards (X1), Human Resources Competence (X2) and Utilization of Accounting Information Systems (X3). Research respondents, namely the head of the financial subsections, treasurer, and staff / financial officers as many as 54. The data used are primary data through questionnaires. Based on the discussion and analysis carried out, it was concluded that simultaneously the implementation of Accrual Based Local Government Accounting Standards, Human Resources Competency and Utilization of Regional Financial Accounting Information Systems were determinants of the Quality of Financial Statements. Partially, the variable application of Accrual Based Local Government Accounting Standards has a positive and significant effect on the quality of financial statements. The Human Resources Competency variable has a positive effect on the quality of financial statements. The variable utilization of the Regional Financial Accounting Information System also has a positive and significant effect on the quality of financial statements..

Keywords: Quality of financial statements, Implementation of accrual-based Government Accounting Standards, Human Resources Competency and Utilization of Accounting Information Systems.

Abstrak

Tujuan penelitian ini adalah untuk mengetahui faktor penentu kualitas laporan keuangan pemerintah daerah. Penelitian ini menggunakan jenis penelitian asosiatif. Kabupaten Pali menjadi objek penelitian dengan populasi sebanyak 18 Organisasi Perangkat Daerah. Variabel faktor penentu kualitas laporan keuangan pemerintah daerah terdiri dari: Penerapan Standar Akuntansi Pemerintah berbasis akrual (X1), Kompetensi Sumber daya Manusia (X2) dan Pemanfatan Sistem Informasi Akuntansi (X3). Responden penelitian yaitu kepala subbagian keuangan, bendahara, dan staff/pegawai keuangan sebanyak 54. Data yang digunakan adalah data primer melalui kuesioner. Berdasarkan pembahasan dan analisis yang dilakukan maka disimpulkan bahwa secara simultan variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual, Kompetensi Sumber Daya Manusia dan Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah menjadi faktor penentu Kualitas Laporan Keuangan. Secara parsial variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan. Variabel Kompetensi Sumber Daya Manusia berpengaruh positif terhadap kualitas laporan keuangan. Variabel Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah juga berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan.

Kata Kunci : Kualitas laporan keuangan, Penerapan Standar Akuntansi Pemerintah berbasis akrual, Kompetensi Sumber Daya Manusia dan Pemanfatan Sistem Informasi Akuntansi.

79

PENDAHULUANLatar Belakang

Berbagai peraturan dan pedoman telah diterbitkan terkait dengan laporan keuangan pemerintah daerah. Menurut Peraturan Pemerintah No. 101 tahun 2000 tentang pendidikan dan pelatihan jabatan pegawai negeri sipil, kepemerintahan yang baik merupakan kepemerintahan yang mengembangkan dan menerapkan prinsip-prinsip profesionalitas, akuntabilitas, transparansi, pelayanan prima, demokrasi, efisiensi, efektifitas, supremasi hukum dan dapat diterima oleh seluruh rakyat dalam proses pengelolaan keuangan, penyajian laporan keuangan serta akuntabilitas keuangan pemerintah. Beberapa upaya telah dilakukan pemerintah demi mewujudkan laporan keuangan yang berkualitas diantaranya diterbitkannya PP Nomor 71 Tahun 2010 tentang Standar Akuntasnsi Pemerintah (SAP) yang ditetapkan pada tanggal 22 oktober 2010 menggunakan basis akrual.

Berdasarkan PP tersebut, laporan keuangan merupakan laporan terstruktur mengenai laporan posisi keuangan dan transaksi yang dilakukan entitas pelaporan. Laporan keuangan menggambarkan pos-pos keuangan pemerintah daerah yang diperoleh dalam periode kerja. Laporan keuangan pemerintah dikatakan berkualitas jika informasi tersebut memenuhi kriteria relevan, andal, dapat dipahami dan dapat di bandingkan. Menurut PP RI Nomor 56 tahun 2005 tentang sistem informasi keuangan akuntansi daerah menyebutkan bahwa sistem informasi keuangan

daerah adalah sistem yang

mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawabkan pemerintah daerah.

Laporan keuangan baik tidak dapat dipisahkan dari faktor kompetensi sumber daya manusia. kompetensi sumber daya manusia merupakan kemampuan yang dimiliki seseorang dalam suatu organisasi untuk melaksanakan fungsi-fungsi atau kewenangan untuk mencapai tujuan secara efektif dan efisien. Kompetensi sumber daya manusia

adalah satu kesatuan tenaga manusia dalam organisasi dan bukan hanya sekedar penjumlahan karyawan yang ada. Sebagai kesatuan, sumber daya manusia dipandang sebagai suatu sistem dimana tiap-tiap karyawan berfungsi untuk mencapai tujuan organisasi (Matindas, 2013: 89). Menurut Mardiasmo (2002: 146), dengan adanya kompetensi SDM yang memiliki pengetahuan dan pemahaman mengenai hal-hal yang dikerjakan, sehingga laporan keuangan yang disusun dapat diselesaikan dan disajikan tepat pada waktunya. Semakin cepat laporan keuangan disajikan maka akan semakin baik dalam hal pengambilan keputusan. Menurut UU RI nomor 15 tahun 2004 tentang Pemeriksaan dan Tanggung Jawab Keuangan Negara, opini merupakan pernyataan professional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan. Pemeriksaan BPK bertujuan memberikan pendapat atas kewajaran informasi keuangan yang disajikan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

Beberapa penelitian terkait telah banyak dilakukan seperti penelitian Novtania, dkk (2017) menyatakan Sistem Pengendalian Intern berpengaruh negatif signifikan terhadap kualitas laporan keuangan pemerintah sedangkan penerapan Sistem Akuntansi Keuangan Daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah. Penelitian Gyshella dkk (2017) menyatakan Sistem pengendalian intern berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah Kota Manado, sedangkan Sistem Akuntansi Keuangan Daerah tidak berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah Kota Manado. Penelitian Indah dkk (2017) menyatakan sistem informasi akuntansi berpengaruh signifikan positif terhadap kualitas laporan keuangan pada SKPD Kabupaten Aceh Utara. Penelitian Astika Dkk (2018) menyatakan Penerapan standar akuntansi berpengaruh positif signifikan terhadap kualitas laporan keuangan. Pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kualitas laporan keuangan, Sistem pengendalian intern berpengaruh positif signifikan terhadap kualitas laporan keuangan.

Berdasarkan informasi Ikhtisar Hasil Pemeriksaan Semester (IHPS) I tahun 2018

80

oleh BPK RI terdapat banyak kelemahan terjadisalah satunya kelemahan SPI atas Laporan Keuangan Pemerintah Daerah (LKPD) 2018 yaitu kelemahan sistem pengendalian akuntansi dan pelaporan, seperti pencatatan belum akurat, proses penyusunan laporan tidak sesuai dengan ketentuan, sistem informasi yang tidak memadai, serta sistem informasi dan akuntansi tidak di dukung dengan SDM yang memadai. Selain itu BPK RI juga mengeluarkan temuan berupa ketidak patuhan terhadap ketentuan peraturan perundang-undangan atas LKPD tahun 2017 yaitu belanja tidak sesuai atau melebihi ketentuan, telah ditemukan 860 kasus.

Kabupaten penukal abab lematang ilir (PALI) sempat mengalami peningkatan opini dari laporan pemerintah daerahnya. Berdasarkan LHPS I tahun 2018, kab Pali tahun 2014 mendapatkan opini tidak memberikan pendapat (TMP) dikarenakan SDM kurang sehingga masih sulit untuk membuat laporan keuangan, 2015 mendapatkan opini wajar dengan pengecualian (WDP), 2016 mengalami peningkatan sekaligus pertama kali mendapatkan opinin wajar tanpa pengecualian (WTP), tetapi di tahun 2017 Kab PALI mengalami penurunan dan mendapat opini wajar dengan pengecualian (WDP), (Sumber, BPK. RI; 2018). Sesuai Laporan Hasil Pemeriksaan (LHP) BPK perwakilan Sumatera Selatan, kab PALI tahun 2017 mendapatkan penurunan. Apabila sebelumnya kabupaten PALI mendapatkan predikat wajar tanpa pengecualian (WTP), ditahun 2017 mendapatkan predikat wajar dengan pengecualian (WDP). Pada 2017 kabupaten PALI mendapat opini WDP, ditemukan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yaitu terdapat dana APBD yang diterima pemerintah daerah lebih dari 1 Triliun tetapi dana tersebut belum terelasi secara penuh seperti pembangunan infrastruktur, jalan kabupaten, terdapat rancangan kerja anggaran yang tidak di laporkan oleh beberapa perangkat pemerintah serta pencairan dana desa tahap kedua di beberapa tempat 40% belum dilaporkan penggunanya.

Rumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah pada penelitian ini adalah faktor-faktor apakah penentu kualitas laporan keuangan pemerintah daerah.

Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui faktor-faktor apakah penentu kualitas laporan keuangan pemerintah daerah.. TINJAUAN LITERATUR

Penerapan Standar Akuntansi Pemerintah Berbasis Akrual

SAP berbasis akrual mengacu pada PP RI No 71 tahun 2010 yang merupakan lanjutan dari PP No 24 tahun 2005. Agar terciptanya laporan keuangan yang baik, pemerintah harus melaporkan semua upaya yang telah dilakukan serta hasil yang telah dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan. Dalam menyusun laporan pemerintah harus berpedoman dengan SAP yang telah ditentukan sehingga laporan yang disajikan dapat digunakan bagi pengguna informasi. Standar akuntansi diperlukan untuk menjamin konsistensi dalam pelaporan keuangan, (Mardiasmo, 2002: 149). Menurut PP Nomor 71 tahun 2010, penyusunan laporan keuangan meliputi :

1. Penyajian adalah Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka laporan keuangan atau catatan atas laporan keuangan.

2. Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Pengukuran pos-pos dalam laporan keuangan menggunakan nilai historis. 3. Pelaporan adalah Pengungkapan informasi

dalam catatan atas laporan keuangan harus menyajikan informasi yang tidak mengulang rincian dari seperti yang telah ditampilkan pada lembar muka laporan keuangan. Kompetensi Sumber Daya Manusia

Menurut Spencer and spencer (dalam Edy, 2009: 203), kompetensi sebagai karakteristik yang mendasari seseorang dan berkaitan dengan efektifitas kinerja individu dalam pekerjaannya. Boulter dkk (dalam Edy, 2009: 203), mengemukakan kompetensi adalah suatu karakteristik dasar dari seseorang yang memungkinkan memberikan kinerja unggul dalam pekerjaan, peran, atau situasi tertentu.

81

Sedangkan menurut PP RI No 101 Tahun 2000,kompetensi adalah kemampuan dan karakteristik yang dimiliki oleh seorang pegawai negeri sipil berupa pengetahuan, sikap perilaku yang diperlukan dalam tugas dan jabatannya. Spencer dkk (dalam Edy, 2009: 206) terdapat lima aspek karakteristik kompetensi :

1. Motives adalah Sesuatu dimana seseorang secara konsisten berpikir sehingga ia melakukan tindakan.

2. Traits adalah Watak yang membuat orang untuk berprilaku atau bagaimana seseorang merespons sesuatu dengan cara tertentu seperti percaya diri.

3. Self concept adalah Sikap dan nilai-nilai yang dimiliki seseorang, sikap dan nilai diukur melalui tes kepada responden untuk mengetahui bagaimana nilai yang dimiliki seseorang, apa yang menarik bagi seseorang melakukan sesuatu.

4. Knowledge adalah Informasi yang dimiliki seseorang untuk bidang tertentu.

Menurut Sadili (2009: 21) sumber daya manusia adalah orang-orang yang merancang dan menghasilkan barang atau jasa, mengawasi mutu, memasarkan produk, mengalokasikan sumber daya financial, serta merumuskan seluruh strategi dan tujuan organisasi. Mangkunegara (2012: 40) kompetensi sumber daya manusia adalah kompetensi yang berhubungan dengan pengetahuan, keterampilan, kemampuan dan karakteristik kepribadian yang mempengaruhi secara langsung terhadap kinerjanya. Kompetensi sumber daya manusia menurut mangkunegara (2012: 40) terdiri dari: Memiliki kemampuan computer, Memiliki pengetahuan yang luas tentang visi, Memiliki kemampuan mengantisipasi pengaruh perubahan dan Memiliki kemampuan memberikan pendidikan tentang sumber daya manusia

Pemanfaatan sistem informasi akuntansi keuangan daerah

Sistem informasi akuntansi keuangan daerah pada pemerintah lebih dikenal sebagai Sistem Informasi Keuangan Daerah (SIKD). SIKD adalah sistem yang mendokumentasikan, mengadministrasikan serta mengola data pengelolaan keuangan daerah serta data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka

perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah (Silviana, 2014). Menurut PP Nomor 17 tahun 2010 tentang SAP, sistem akuntansi pemerintah adalah rangkaian sistematis dari prosedur, penyelenggaraan, peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan dilingkungan organisasi pemerintah. Sistem informasi akuntansi keuangan daerah merupakan bahan untuk menindaklanjuti terselenggaranya proses pembangunan yang sejalan dengan prinsip tata kelola pemerintahan yang baik, pemerintah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah dan menyalurkan informasi keuangan daerah kepada pelayanan publik.

Indikator sistem informasi akuntansi keuangan terdiri dari (Modul SIA, Dunia Akuntansi dan Manajemen: 2008):

1. Tingkat Kecepatan adalah Proses akuntansi sejak awal transaksi hingga pembuatan laporan keuangan dilakukan secara terkomputerisasi, dengan adanya software aplikasi sangat membantu pekerjaan. 2. Tingkat Keamanan adalah Keamanan sistem

dapat dikendalikan, dengan pemeliharaan peralatan secara rutin dan terjadwal.

3. Tingkat Efisiensi Biaya adalah Efisiensi biaya harus diperhitungkan secara tepat dengan pertimbangan tertentu sesuai keputusan yang telah dibuat.

4. Tingkat Kualitas Hasil adalah Laporan akuntansi dan manajerial dihasilkan dari sistem informasi terintegrasi.

Kualitas Laporan Keuangan

Berdasarkan PP Nomor 71 tahun 2010 laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh entitas pelapor. Karakteristik kualitas laporan keuangan adalah ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Kualitas dapat dinilai dengan tingkat baik buruknya atau taraf derajat sesuatu sehingga karakteristik kualitatif harus dipenuhi dalam suatu laporan keuangan agar dapat dinilai sebagai laporan keuangan yang berkualitas. Adapun karakteristik kualitatif dari suatu laporan keuangan yang berkualitas, yaitu:

82

1. Relevan adalah Laporan keuangan bisadikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksikan masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

2. Andal adalah Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan.

3. Dapat Dibandingkan adalah Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

4. Dapat Dipahami adalah Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Kerangka Pemikiran

Beberapa penelitian telah dilakukan seperti Ali dkk (2016) yang berjudul pengaruh

penerapan standar akuntansi pemerintah, kompetensi aparatur dan peran audit internal terhadap kualitas informasi laporan keuangan. Hasil penelitian menujukkan bahwa penerapan standar akuntansi pemerintah berpengaruh terhadap kualitas informasi laporan keuangan. I Wayan (2017) hasil penelitian menunjukkan bahwa akuntansi berbasis akrual, sistem pengendalian intern, dan motivasi kerja berpengaruh positif pada kualitas laporan keuangan. Hasil penelitian Surya (2017) menunjukkan bahwa penerapan standar akuntansi pemerintah daerah, sistem akuntansi keuangan daerah dan kompetensi sumber daya manusia berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah. Penelitian Zulkifli (2018) menunjukkan bahwa penerapan standar akuntansi pemerintahan berbasis akrual berpengaruh positif, tetapi tidak signifikan terhadap kualitas laporan keuangan kabupaten gunung kidul, dan sistem akuntansi keuangan daerah berpengaruh positif, tetapi tidak terlalu signifikan terhadap kualitas laporan keuangan kabupaten gunung kidul. Penelitian Astika dkk (2018) menujukkan bahwa aplikasi standar pemerintah, utilisasi teknologi informasi, dan sistem kontrol intern secara parsial berpengaruh positif terhadap kualitas laporan keuangan SKPD pemerintah kota tanggerang selatan. Berdasarkan beberapa penelitian maka terbentuk kerangka pemikiran sebagai berikut:

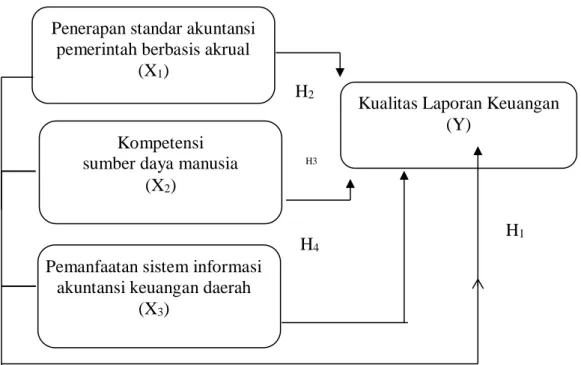

Gambar 1 Kerangka Pemikiran

Penerapan standar akuntansi

pemerintah berbasis akrual

(X

1)

Kompetensi

sumber daya manusia

(X

2)

Kualitas Laporan Keuangan

(Y)

Pemanfaatan sistem informasi

akuntansi keuangan daerah

(X

3)

H

1H

2H3

83

Hipotesis PenelitianH1 = Penerapan standar akuntansi pemerintah

daerah berbasis akrual, kompetensi sumber daya manusia dan pemanfaatan sistem informasi akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan.

H2 = Penerapan standar akuntansi pemerintah

daerah berbasis akrual berpengaruh positif terhadap kualitas laporan keuangan.

H3 = Kompetensi sumber daya manusia

berpengaruh positif terhadap kualitas laporan keuangan

H4 = Pemanfaatan sistem informasi akuntansi

keuangan daerah berpengaruh positif terhadap laporan keuangan

METODE PENELITIAN

Penelitian ini menggunakan jenis penelitian asosiatif bertujuan mengkaji hubungan penerapan standar akuntansi pemerintah daerah berbasis akrual, kompetensi sumber daya manusia, dan pemanfaatan sistem informasi akuntansi keuangan daerah terhadap kualitas laporan keuangan. Kabupaten PALI menjadi objek penelitian dengan populasi sebanyak 18 Organisasi Perangkat Daerah (OPD). Varibael penelitian terdiri dari: Kualitas laporan keuangan (Y) dengan indikator relevan, andal, dapat dibandingkan dan dapat dipahami. Penerapan SAP berbasis akrual (X1) dengan indikator penyajian, pengukuran dan pelaporan. Kompetensi SDM (X2) dengan indikator motivasi, sifat, konsep diri, pengetahuan dan keterampilan. Pemanfatan SIA (X3) dengan

indikator kecepatan, keamanan, efesiensi biaya dan kualitas hasil. Menurut Uma (2017: 53) populasi adalah keseluruhan sekelompok orang, peristiwa, tempat dan benda atau hal-hal yang ingin diinvestigasi oleh penulis. Responden penelitian yaitu kepala subbagian keuangan, bendahara, dan staff/pegawai keuangan yang terlibat langsung dalam penyusunan laporan keuangan dengan responden sebanyak 54. Data yang digunakan adalah data primer melalui kuesioner. Analisis data yang digunakan

kuantitatif. Analisis kuantitatif dilakukan

dengan menggunakan pengujian statistik dari hasil kuesioner, kemudian hasil pengujian tersebut akan dijelaskan dengan menggunakan kalimat-kalimat. Teknik analisis data dalam

penelitian ini menggunakan Statistical

Program for Special Science (SPSS) untuk mengolah data. Sebelum melakukan analisis, sesuai dengan syarat metode OLS (Ordinary Least Square) merupakan salah satu metode dalam analisis regresi linier berganda, maka dilakukan uji sebagai berikut: Uji validitas, uji reliabilitas, Uji asumsi klasik, dan uji Hipotesis.

HASIL PENELITIAN DAN

PEMBAHASAN

Peneliti menyebar kuesioner pada tanggal 1 Juli 2019 sampai dengan 10 juli 2019, kuesioner yang disebar dapat kembali dan terisi sesuai dengan kriteria yang telah ditetapkan peneliti yaitu sebanyak 54 kuesioner. Dari data yang terkumpul, diperoleh deskripsi responden sebagai berikut:

Tabel 1

Gambaran Umum Responden

Uraian Frekuensi

Jenis Kelamin Pria

Wanita 38 16 Umur <25 Tahun 25-35 Tahun 35-45 Tahun >50 Tahun 16 19 12 7 Pendidikan Terakhir -SMA/SMK

-D3 -D4 -S1 -S2 -S3 13 6 - 29 4 2 Jurusan Akuntansi Ekonomi 17 11

84

Manajemen Perbankan Lain-lain 8 - 18 Lama Bekerja < 4 Tahun5-15 Tahun >20 Tahun 12 33 9 Jumlah 54

Sumber: Penulis, Data Primer yang diolah, 2019 Uji Validitas

Nilai rtabel untuk populasi pada penelitian

ini adalah sebanyak 54 responden dengan tingkat kepercayaan 95% atau tingkat

signifikan 5% dan n = 54 - 2 = 52 adalah 0,268. Jadi, apabila rhitung lebih kecil dari 0,268 maka

pernyataan tersebut dianggap tidak valid.

Tabel 2

Hasil Pengujian Validitas

Variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasi Akrual (X1)

Butir Pernyataan rhitung rtabel 5% (54) Keterangan

1. 0,670 0.268 Valid 2. 0,635 0.268 Valid 3. 0,512 0.268 Valid 4. 0,593 0.268 Valid 5. 0,501 0.268 Valid 6. 0,258 0.268 Tidak Valid 7. 0,408 0.268 Valid 8. 0,278 0.268 Valid 9 0,350 0.268 Valid

Sumber : Hasil Pengolahan Data, 2019

Kompetensi Sumber Daya Manusia (X2).

Berdasarkan analisis untuk masing-masing item pernyataan (6 item) dengan 54 responden dari variabel kompetensi SDM dinyatakan valid, hal ini dapat diketahui dari nilai korelasi pearson

(rhitung) lebih besar dari nilai kritisnya (rtabel),

dimana r tabel didapat dari nilai kritis r product moment dengan tingkat signifikan sebesar 5 % adalah 0,268.

Tabel 3

Hasil Pengujian Validitas

Variabel Kompetensi Sumber Daya Manusia (X2)

Butir Pernyataan rhitung rtabel 5% (54) Keterangan

1. 0,520 0,268 Valid 2. 0,051 0,268 Tidak Valid 3. 0,735 0,268 Valid 4. 0,742 0,268 Valid 5. 0,371 0,268 Valid 6. 0,309 0,268 Valid

Sumber : Hasil Pengolahan Data, 2019

Pemanfaatan sistem informasi akuntansi daerah (X3). Berdasarkan analisis untuk

masing-masing item pertanyaan (10 item) dengan 54 responden dari variabel pemanfaatan SIA daerah valid, hal ini dapat diketahui dari nilai korelasi pearson (rhitung) lebih besar dari

nilai kritisnya (rtabel), dimana r tabel didapat

dari nilai kritis r product moment dengan tingkat signifikan sebesar 5 % adalah 0,268 jadi semua pernyataan dari variabel pemanfaatan SIA daerah dinyatakan valid.

85

Tabel 4Hasil Pengujian Validitas Variabel Pemanfatan SIA Daerah (X3)

Butir Pernyataan rhitung rtabel 5% (54) Keterangan

1. 0,349 0,268 Valid 2. 0,217 0,268 Tidak Valid 3. 0,309 0,268 Valid 4. 0,637 0,268 Valid 5. 0,417 0,268 Valid 6. 0,383 0,268 Valid 7. 0,261 0,268 Tidak Valid 8. 0,139 0,268 Tidak Valid 9. 0,265 0,268 Tidak Valid 10. 0,349 0,268 Valid

Sumber : Hasil Pengolahan Data, 2019

Kualitas Laporan Keuangan Pemerintah Daerah (Y). Berdasarkan analisis untuk masing-masing item pertanyaan (15 item) dengan 54 responden dari variabel Kualitas Laporan Keuangan Pemerintah Daerah dinyatakan valid, hal ini dapat diketahui dari nilai korelasi pearson (rhitung) lebih besar dari

nilai kritisnya (rtabel), dimana r tabel didapat

dari nilai kritis r product moment dengan tingkat signifikan sebesar 5 % adalah 0,268 jadi semua pernyataan dari variabel Kualitas Laporan keuangan pemerintah daerah dinyatakan valid.

Tabel 5

Hasil Pengujian Validitas

Variabel Kualitas Laporan Keuangan Pemerintah Daerah (Y)

Butir Pernyataan rhitung rtabel 5% (54) Keterangan

1. 0,466 0,268 Valid 2. 0,564 0,268 Valid 3. 0,538 0,268 Valid 4. 0,463 0,268 Valid 5. 0,335 0,268 Valid 6. 0,393 0,268 Valid 7. 0,432 0,268 Valid 8. 0,383 0,268 Valid 9. 0,296 0,268 Valid 10. 0,109 0,268 Tidak Valid 11. 0,299 0,268 Valid 12. 0,227 0,268 Tidak Valid 13. 0,223 0,268 Tidak Valid 14. 0,421 0,268 Valid 15. 0,077 0,268 Tidak Valid

Sumber : Hasil Pengolahan Data, 2019

Uji Realibilitas

Cronbach’s Alpha merupakan uji reabilitas untuk alternative jawaban lebih dari dua.

Secara umum suatu intrumen dikatakan reliabel jika memiliki koefisien Cronbach’s Alpha > 0,6. Berikut hasil uji realibilitas

86

Table 6Hasil Uji Reabilitas

No. Variabel Cronbach’s

Alpha Item

Cronbach’s

Alpha Keterangan

1. Penerapan SAP 0,676 0,6 Reliabel

2. Kompetensi SDM 0,668 0,6 Reliabel

3. Pemanfaatan SIA 0,609 0,6 Reliabel

4. Kualitas Laporan Keuangan 0,655 0,6 Reliabel

Sumber : Hasil Pengolahan Data, 2019

Uji Asumsi Klasik Uji Normalitas

Berdasarkan gambar disimpulkan bahwa grafik normal P-P plot terlihat titik menyebar disekitar

garis diagonal dan penyebarannya mengikuti arah diagonal, maka menunjukan model regresi layak dipakai karena memenuhi asumsi normalitas.

Gambar 2 Uji Normalitas Uji Multikolineritas

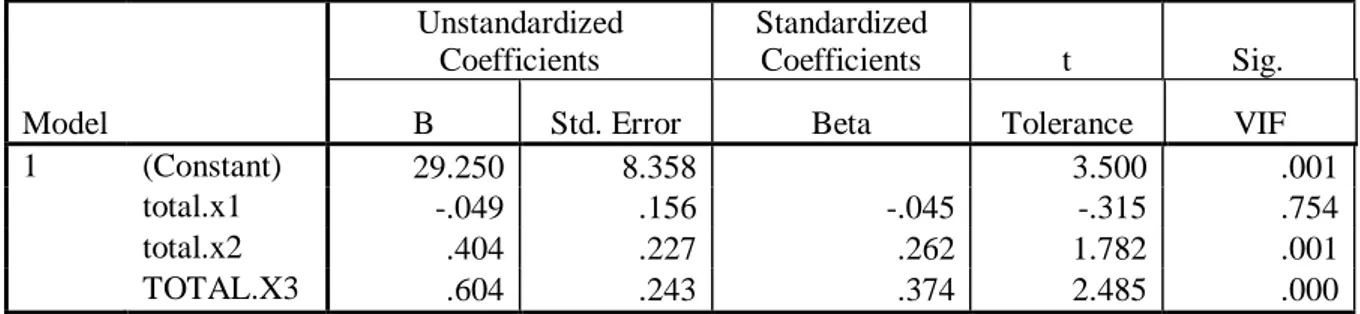

Dapat dilihat bahwa semua variabel bebas mempunyai nilai diatas 0,10 (tolerance > 0,10) dari seluruh variabel memiliki nilai VIF kurang

dari 10 (VIF < 10), hal ini menunjukan bahwa tidak terjadi gejala multikolineritas antara variabel independen (bebas) dalam model regresi.

Tabel 7

Hasil Uji Multikolineritas Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics B

Std.

Error Beta Tolerance VIF B Std. Error

1 (Constant) 29.250 8.358 3.500 .001 Penerapan SAP -.049 .156 -.045 -.315 .754 .701 1.426 Kompetensi SDM .404 .227 .262 1.782 .001 .655 1.527 Pemanfaatan SIA .604 .243 .374 2.485 .000 .628 1.592

a Dependent Variable: TOTAL.Y Sumber : Hasil Pengolahan Data, 2019

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 Expe cted Cum Prob 1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

87

Uji HeteroskedastisitasDiketahui bahwa titik-titik tidak membentuk pola yang jelas, dan titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi.

Gambar 3 Scatterplot Uji Autokorelasi

Diketahui nilai Durbin Watson (DW) sebesar 1,561, dibandingkan dengan nilai tabel Durbin Watson menggunakan derajat kepercayaan 5% dimana jumlah sampel N=54 dan jumlah variabel K=3, maka diperoleh Durbin Low

(DL)1,4464 <1,561 maka tidak ada kesimpulan yang pasti dan Durbin Up (DU) 1,6800 <1,561 maka diterima yang berarti tidak terjadi autokorelasi. Berikut table uji autokorelasi.

Tabel 8 Model Summary(b) Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .538(a) .290 .247 2.73181 1.561

a Predictors: (Constant), Penerapan SAP, Kompetensi SDM, Pemanfaatan SIA b Dependent Variable: Kualitas Laporan Keuangan

Sumber : Hasil Pengolahan Data, 2019 Uji Hipotesis

Uji Hipotesis Secara Bersama (Uji F)

Hasil uji hipotesis menunjukan nilai Fhitung

6,802, sedangkan nilai Ftabel untuk taraf nyata

sebesar 5% sebesar 2,79 atau Fhitung > Ftabel

(6,802>2,79), sehingga dapat disimpulkan

bahwa Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual (X1), Kompetensi Sumber Daya Manusia (X2), dan Pemanfaatan Sistem Informasi Akuntansi Daerah (X3) berpengaruh terhadap Kualitas Laporan Keuangan (Y) secara bersama.

Tabel 9 ANOVA(b) Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 152.287 3 50.762 6.802 .000(a)

Residual 373.138 50 7.463

Total 525.426 53

a Predictors: (Constant), TOTAL.X3, total.x1, total.x2 b Dependent Variable: TOTAL.Y

Sumber, Hasil Pengelolahan Data, 2019

Regression Standardized Predicted Value

3 2 1 0 -1 -2 -3 Regr ess ion Stude ntize d R esi dua l 3 2 1 0 -1 -2 Scatterplot

88

Uji Hipotesis Secara Parsial/Individu (Uji t)Tabel 10 Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta Tolerance VIF

1 (Constant) 29.250 8.358 3.500 .001

total.x1 -.049 .156 -.045 -.315 .754

total.x2 .404 .227 .262 1.782 .001

TOTAL.X3 .604 .243 .374 2.485 .000

a Dependent Variable: Total.Y Sumber: Hasil Pengolahan Data, 2019

Hasil uji hipotesis menunjukan nilai thitung sebesar -0,315 sedangkan ttabel sebesar 1,675 jadi dapat disimpulkan bahwa thitung < ttabel dengan angka -0,315<1,675 . Hasil uji hipotesis menunjukan variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual (X1) tidak mempengaruhi terhadap Kualitas laporan keuangan (Y). Hasil uji hipotesis menunjukan nilai thitung sebesar 1,782 sedangakan ttabel dengan tarif nyata (α) sebesar 5% ( 0,05) serta df= 54-3-1 = 40 adalah 1,675 jadi dapat disimpulkan bahwa thitung > ttabel dengan angka 1,782>1,675. Hasil uji

hipotesis individual untuk variabel Kompetensi Sumber Daya Manusia (X2) menunjukan bahwa variabel tersebut memengaruhi variabel Kualitas Laporan Keuangan (Y). Hasil uji hipotesis menunjukan nilai thitung sebesar 2,485 sedangakan ttabel dengan tarif nyata (α) sebesar 5% ( 0,05) serta df= 54-3-1 = 40 adalah 1,675 jadi dapat disimpulkan thitung > ttabel dengan angka 2,485>1,675. Hasil uji hipotesis individual untuk variabel Pemanfaatan Sistem Informasi Akuntansi Daerah (X3) menunjukan bahwa variabel tersebut memengaruhi variabel Kualitas Laporan Keuanganl (Y).

Uji Regresi

Tabel 11 Coefficients(a)

Model Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF B Std. Error

1 (Constant) 29.250 8.358 3.500 .001

total.x1 -.049 .156 -.045 -.315 .754 .701 1.426

total.x2 .404 .227 .262 1.782 .081 .655 1.527

TOTAL.X3 .604 .243 .374 2.485 .016 .628 1.592

a Dependent Variable: TOTAL Y Sumber: Hasil pengolahan data, 2019

Berdasarkan table coefficients, maka Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3

Y = 29,250 – 0,049 X1 + 0,404 X2 + 0,604 X3 Hasil penelitian nilai koefisien regresi Penerapan Standar Akuntansi Pemerintah

Daerah Berbasis Akrual (X1) sebesar 0,049 (0,49%) dengan Nilai signifikansi 1,426 lebih besar dari 0.05 sehingga hasil ini memperjelas bahwa Pengaruh Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual (X1) mempengaruhi Kualitas Laporan Keuangan (Y) secara signifikan. Hasil penelitian nilai koefisien regresi Kompetensi Sumber Daya Manusia (X2) sebesar 0,404 dengan nilai

89

signifikan 1,527. Nilai signifikansi 1,527 lebihbesar dari 0.05 sehingga hasil ini memperjelas bahwa Kompetensi Sumber Daya Manusia (X2) mempengaruhi Kualitas Laporan Keuangan (Y) secara signifikan, artinya semakin tinggi Kompetensi Sumber Daya Manusia maka Kualitas Laporan Keuangan akan meningkat. Hasil penelitian nilai koefisien regresi Pemanfaatan Sistem informasi Akuntansi (X3) sebesar 0,604 dengan nilai signifikan 1,592. Nilai signifikansi 1,592 lebih besar dari 0.05 sehingga hasil ini diperjelas dari pembahasan hipotesis yaitu Pemanfaatan Sistem Informasi Akuntansi (X3) secara signifikan mempengaruhi Kualitas Laporan Keuangan (Y), artinya semakin tinggi Pemanfaatan Informasi Akuntansi maka Kualitas Laporan Keuangan akan semakin meningkat.

PEMBAHASAN

1. Pengaruh Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual, Kompetensi Sumber Daya Manusia dan Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Daerah

Berdasarkan dari hasil pengujian secara simultan atau uji F bahwa variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual, Kompetensi Sumber Daya Manusia dan Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah berpengaruh terhadap Kualitas Laporan Keuangan. Berdasarkan hasil nilai koefisien determinasi serta uji hipotesis menunjukkan bahwa hipotesis yang diajukan tentang penerapan standar akuntansi pemerintah daerah berbasis akrual, kompetensi sumber daya manusia dan pemanfaatan sistem informasi akuntansi keuangan daerah berpengaruh terhadap kualitas laporan keuangan. Hasil penelitian ini sesuai dengan teori yang menyatakan bahwa dengan penerapan penyusunan laporan keuangan menggunakan SAP akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah (Dedi, 2009), dan untuk terselenggaranya proses penyampaian informasi yang cepat dan akurat sehingga dapat menghasilkan laporan keuangan yang baik, pemerintah pusat dan daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi (Ahmad, 2008).

Penerapan penyusunan laporan keuangan berdasarkan SAP, kompetensi sumber daya manusia dan pemanfaatan sistem informasi akuntansi keuangan daerah sangat dibutuhkan pada suatu instansi terutama perangkat pemerintah daerah yang merupakan pelaksana fungsi eksekutif yang harus berkoordinasi agar penyelenggaraan pemerintah menjadi lebih baik terutama dalam proses penyusunan laporan keuangan agar dapat menghasilkan laporan keuangan yang berkualitas maupun untuk mempermudah pegawai untuk menjalankan kegiatan sehari-hari seperti pengurusan pengelolaan keuangan perjalanan dinas pegawai, penyiapan bahan penyusunan rencana penerimaan dan anggaran belanja dinas. Dalam hal ini dapat dilihat bahwa OPD telah menerapkan SAP dalam menyusun laporan keuangan, kompetensi sdm yang cukup memadai dan penggunaan sistem dalam pengoperasian untuk kegiatan akan tetapi belum sepenuhnya lengkap, karena masih terdapat kendala sistem dan jaringan internet yang belum ada perbaikan secara rutin, sehingga ini menjadi salah satu penyebab laporan keuangan belum dapat menghasilkan informasi yang berkualitas dan menyebabkan Kabupaten Pali memperoleh opini wajar dengan pengecualian (WDP).

Penelitian Daniel dan Yohanes (2013), yang menyatakan bahwa penerapan standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan. Ni Putu, dkk (2014), yang hasilnya terdapat pengaruh positif dan signifikan antara pemahaman standar akuntansi pemerintahan dan pemanfaatan sistem informasi akuntansi keuangan daerah terhadap kualitas laporan keuangan Pemerintah Kabupaten Jembrana. Hasil penelitian sekarang bahwa hasil penelitian sekarang sejalan dengan penelitian yang sebelumnya, yaitu penerapan standar akuntansi pemerintah daerah berbasis akrual, kompetensi sumber daya manusia dan pemanfaatan sistem informasi akuntansi keuangan daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. 2. Pengaruh Penerapan Standar Akuntansi

Pemerintah Daerah Berbasis Akrual terhadap Kualitas Laporan Keuangan

Berdasarkan dari hasil pengujian parsial atau uji t bahwa variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual

90

berpengaruh positif dan signifikan terhadapKualitas Laporan Keuangan. Dilihat dari hasil penelitian menunjukan bahwa Ho ditolak dan

Ha diterima. Penerapan penyusunan laporan

keuangan (PP No.71 tahun 2010) adalah suatu kegiatan yang dilakukan pemerintah daerah dalam menyusun laporan keuangan berdasarkan standar atau aturan yang berlaku yaitu PP No.71 Tahun 2010. Penerapan Penyusunan Laporan Keuangan (PP No.71 tahun 2010) sangat penting untuk menghasilkan laporan keuangan yang berkualitas, karena penerapan penyusunan laporan keuangan menggunakan SAP akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah (Dedi, 2009).

Penelitian sebelumnya yaitu dilakukan Daniel dan Yohanes (2013), yang hasilnya penerapan standar akuntansi pemerintahan berpengaruh terhadap kualitas laporan keuangan. Sama dengan penelitian sekarang variabel penerapan penyusunan laporan keuangan (PP No.71 tahun 2010) juga berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

3. Pengaruh Kompetensi Sumber Daya manusia Terhadap Kualitas Laporan Keuangan

Berdasarkan uji t diatas disimpulkan bahwa, kompetensi sumber daya manusia secara signifikan mempengaruhi kualitas laporan keuangan, ini artinya semakin banyak SDM yang berkompeten maka dapat meningkatkan kualitas laporan keuangan. Penelitian Surya (2017) yang hasilnya Kompetensi Sumber Daya Manusia berpengaruh signifikan terhadap kualitas laporan keuangan.

4. Pengaruh Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan

Berdasarkan dari hasil pengujian uji t bahwa variabel Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan. Pemanfaatan sistem informasi akuntansi keuangan daerah merupakan penerapan serangkaian prosedur dari awal transaksi sampai dengan pelaporan keuangan di lingkungan pemerintah daerah sampai menjadi informasi keuangan yang dapat digunakan dalam hal pengambilan keputusan di

pemerintahan daerah. Pemanfaatan sistem informasi akuntansi keuangan daerah sangat penting untuk menghasilkan laporan keuangan yang berkualitas, karena untuk terselenggaranya proses penyampaian informasi yang cepat dan akurat sehingga dapat menghasilkan laporan keuangan yang baik, pemerintah pusat dan daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi (Ahmad, 2008). Penelitian Dian (2014), hasil penelitian menunjukkan bahwa pemanfaatan sistem informasi akuntansi keuangan daerah tidak berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah. Sedangkan penelitian sekarang variabel Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan.

SIMPULAN

Berdasarkan pembahasan dan analisis yang dilakukan maka disimpulkan faktor penentu kualitas laporan keuangan pemerintah daerah adalah Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual, Kompetensi Sumber Daya Manusia dan Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah. Secara parsial (Uji t) variabel Penerapan Standar Akuntansi Pemerintah Daerah Berbasis Akrual berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan. Variabel Kompetensi Sumber Daya Manusia berpengaruh positif terhadap kualitas laporan keuangan. Variabel Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah juga berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan.

DAFTAR PUSTAKA

Abdul Halim (2018). Akuntansi Sektor Publik: Teori, Konsep, dan Aplikasi (Dari Anggaran Hingga Laporan Keuangan). Jakarta: Salemba Empat.

Ali, Pratiwi (2016). Pengaruh Penerapan Standar Akuntansi Pemerintah, Kompetensi Aparatur dan Peran Audit Internal Terhadap Kualitas Informasi Laporan Keuangan.JIMAT (Jurnal

91

Ilmiah Mahasiswa Akuntansi S1), Vol. 3No 1 P.1-12.

Anwar Prabu Mangkunegara (2012). Manajemen Sumber Daya Manusia. Bandung: Pustaka Pelajar

Astika Rahmawati, (2018). Pengaruh Penerapan Standar Akuntansi Pemerintah, Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan SKPD Kota Tangerang Selatan. E-Journal S1 2(1). Diakses tanggal 10 April 2019.

Badan Pemeriksa Keuangan Republik Indonesia (2018) Ikhtisar Hasil Pemeriksaan Semester I Tahun 2018. diakses pada Oktober 2018. Jakarta: https://www.bpk.go.id.

Danang Sunyoto (2013). Metodologi Penelitian. Jakarta: Pustaka Baru.

Dunia Akuntansi dan Manajemen. 31 Maret 2008. Sistem Informasi Akuntansi. Edy Sutrisno, (2009). Manajemen Sumber

Daya Manusia, Cetakan ke 10, Januari 2019.

Geogre Bodnar (2004). Sistem Informasi Akuntansi. Kab Sleman, Yogyakarta: Andi.

Gyshella, (2017). Analisis Pengaruh Sistem Pengendalian Intern dan Implementasi Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada SKPD Kota Manado). Diakses pada tanggal 11 April 2019. Jurnal Riset Akuntansi Going Concern 12(2), 2017, 950-962

Ifat Fauziah (2018).Dasar-Dasar Akuntansi untuk Pemula & dan Orang Awam. Bandung: Serambi Baru.

Indana Zulfah dan Sri Wahyuni (2017). Pengaruh Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan Pada SKPD Kabupaten Aceh Utara. Diakses pada tanggal 9 April 2019. Jurnal Akuntansi dan Pembangunan | Volume 3 | Nomer 2 | November 2017. I Wayan (2017). Pengaruh Akuntansi Berbasi

Akrual, Sistem Pengendalian Intern, dan

Motivasi Kerja Pada Kualitas Laporan Keuangan (studi kasus pada SKPD Kab Gianyar). Jurnal Nominal Volume VI No 2 Tahun 2017. P.14-28.

Mardiasmo (2002) Akuntansi Sektor Publik. Yogyakarta: Andi.

Mardiasmo (2009) Akuntansi Sektor Publik. Yogyakarta: Andi.

Matindas, Rudolf Wennemar, (2013) Manajemen Sumber Daya Manusia, Lewat Konsep Ambisi,Kenyataan dan Usaha. Jakarta: Edisi II, Grafiti.

Novtania Mokoginta, (2017). Pengaruh Sistem Pengendalian Intern dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah. E-Journal S1. Diakses tanggal 12 April 2019. Jurnal Riset Akuntansi Going Concern 12(2), 2017, 874-890.

Peraturan Pemerintah Nomor 56 tahun 2005 Tentang Sistem Informasi Keuangan Akuntansi Daerah.

Peraturan Pemerintah No.71 Tahun 2010 Tentang Standar Akuntansi Pemerintah. Peraturan Pemerintah Nomor 15 Tahun 2004

Tentang Pemeriksaan dan Tanggung Jawab Negara.

Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah. Pujanira, Putu Ratih,, I Made Pradana

Adiputra, dan Ananta Wikrama T. Atmaja (2015). Pengaruh Pengawasan Keuangan Daerah, Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus Pada Satuan Kerja Perangkat Daerah Kabupaten Tabanan.). JIMAT (Jurnal Ilmiah Mahasiswa Akuntansi S1), Vol. 3 No. 1 P. 1-12. Pujanira, Putriasri. (2017). Pengaruh

Kompetensi Sumber Daya Manusia, Penerapan Standar Akuntansi Pemerintah, dan Penerapan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Provinsi DIY. Jurnal Nominal

92

Volume VI Nomor 2 Tahun 2017. P.14-28.

Romie Priyastama (2017). Bukti Kuasai SPSS Pengolahan Data & Analisis Data. Jakarta: Gudang Penerbit.

Sadili Samsudin (2009) Manajemen Sumber Daya Manusia. Bandung: Pustaka Setia. Sugiyono (2018) Metode Penelitian Kuantitatif,

Kualitatif, dan R&D. Bandung: Alfabeta. Sugiyono (2017) Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta. Surya A (2017). Pengaruh Penerapan Standar Akuntansi Pemerintah, Sistem Akuntansi Keuangan Daerah, dan Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi kasus pada kabupaten ogan ilir).Jurnal Akuntansi, Volume 3 No 1 Februari 2017. P.105-120.

Uma Sekaran (2017) Metode Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Zulkifli Ar (2018). Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Gunung Kidul (Studi kasus pada instansi pemerintah Gunung Kidul DIY). Jurnal Akuntansi vol 3 NO 2 Maret 2018. P 82 – 95.