71 ANALISIS PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (STUDI KASUS PADA

PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA LQ45)

1

Delvi Dwinky Zutami, 2Harsi Romli, 3Luis Marnisah

1Mahasiswa Program Magister Universitas IGM, Email: delvidwinky.z@gmail.com 2 Program Magister Universitas IGM, Email: harsi@uigm.ac.id

3Program Magister Universitas IGM, Email: luismarnisah@uigm.ac.id

Abstract. In this globalization era, every company both small and large companies compete with each other with the aim to maintain and advance the life of the company. In this study the profitability ratio is measured by return on equity (ROE). Return on equity (ROE) is a ratio that shows the company's ability to generate net income for return on shareholders' equity. In this study, the sample that will be used is consumer goods companies listed in LQ45 for the period of 2012 to 2016. LQ45 is chosen based on the availability of complete financial statement data, companies listed in LQ45 have been categorized as having a level of liquidats, profitability and company value from year after year is in good condition compared to companies that are not listed in LQ45, so it is expected that testing of the ratios can be done thoroughly in accordance with the objectives of this study. Food and Beverage Companies in LQ45 which the authors make as a sample of this research are: PT. Unilever Indonesia, Tbk (UNVR), PT. Indofood Sukses Makmur, Tbk (INDF), PT. Indofood CBP Sukses Makmur, Tbk (ICBP). The test results prove that: partially, the Capital Structure (DER) of the Company has a positive effect on firm value, company growth has no effect on firm value, profitability has a negative effect on Company Value (PBV) and simultaneously capital structure, company growth, and profitability have an effect on the value of the company. To increase its growth, food and beverage companies listed on the IDX LQ45 must pay attention to capital structure by utilizing productive use of debt to increase company value.

Keywords: ROE, DER, PBV0, company growth.

Abstrak. Di zaman globalisasi ini, setiap perusahaan baik perusahaan kecil maupun perusahaan besar saling bersaing dengan tujuan untuk mempertahankan dan memajukan kehidupan perusahaannya. Dalam penelitian ini rasio profitabilitas diukur dengan return on equity (ROE). Return on equity (ROE) merupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas pemegang saham. Dalam penelitian ini sampel yang Akan digunakan adalah perusahaan consumer goods yang terdaftar di LQ45 periode tahun 2012 sampai dengan tahun 2016. LQ45 dipilih atas ketersediaan data laporan keuangan yang lengkap, perusahaan yang terdaftar di LQ45 telah dikategorikan memiliki tingkat liquidats, profitabilitas maupun nilai perusahan yang dari tahun ketahun berada dalam kondisi yang baik dibandingkan dengan perusahaan yang tidak terdaftar di LQ45, sehingga diharapkan pengujian rasio-rasio bisa di lakukan secara menyeluruh sesuai tujuan dari penelitian ini. Perusahaan food and beverages di LQ45 yang penulis jadikan sampel penilitian ini adalah : PT.Unilever Indonesia, Tbk (UNVR), PT.Indofood Sukses Makmur, Tbk (INDF), PT.Indofood CBP Sukses Makmur, Tbk (ICBP). Hasil pengujian membuktikan bahwa : secara parsial, Struktur Modal (DER) Perusahaan berpengaruh positif terhadap nilai perusahaan, Pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan, Profitabilitas berpengaruh negatif terhadap Nilai Perusahaan (PBV) dan secara simultan struktur modal, pertumbuhan perusahaan, dan profitabilitas berpengaruh terhadap nilai perusahaan. Untuk meningkatkan pertumbuhannya, perusahaan food and beverages yang

72

terdaftar di BEI LQ45 harus memperhatikan struktur modal dengan memanfaatkan penggunaan hutang secara produktif untuk meningkatkan nilai perusahaan.

Kata Kunci: ROE, DER, PBV, Pertumbuhan Perusahaan.

Pendahuluan

Dalam kelangsungan operasional perusahaan, keputusan pendanaan merupakan salah satu keputusan penting yang dihadapi manajer perusahaan. Keputusan untuk memilih sumber pendanaan atau komposisi pemilihan atas pendanaan disebut sebagai struktur permodalan. Riyanto (2001) dalam Kartika (2009) menyatakan struktur modal adalah perimbangan antara jumlah hutang jangka panjang dengan ekuitas atau modal sendiri yang dimiliki perusahaan. Sedangkan menurut Rodoni dan Ali (2011: 137), struktur modal ini juga merupakan salah satu keputusan keuangan yang dihadapi oleh manajer keuangan perusahaan, dimana struktur modal itu merupakan perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang diperoleh merupakan kombinasi dari sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yaitu berasal dari dalam dan luar perusahaan.

Struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang (utang jangka panjang, saham preferen, dan ekuitas saham biasa) yang digunakan perusahaan (Warsono, 2009). Sumber-sumber pembiayaan ini akan digunakan perusahaan dalam kegiatan operasional, membiayai asset, dan pertumbuhan perusahaan di masa yang akan datang, sehingga manajer harus mampu menentukan kebijakan struktur modal yang baik bagi perusahaan. Kebijakan struktur modal melibatkan perimbangan (trade-off) antara resiko dan tingkat pengembalian, dimana menggunakan lebih banyak utang berarti memperbesar resiko yang ditanggung pemegang saham, dan menggunakan lebih banyak utang juga dapat memperbesar tingkat pengembalian yang diharapkan.

Rasio profitabilitas terdiri atas profit margin, basic earning power, return on assets, dan return on equity. Dalam penelitian ini rasio profitabilitas diukur dengan return on equity (ROE). Return on equity (ROE) merupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas pemegang saham. ROE merupakan rasio keuangan yang digunakan untuk mengukur profitabilitas dari ekuitas. Semakin besar hasil ROE maka kinerja perusahaan semakin baik. Rasio yang meningkat menunjukkan bahwa kinerja manajemen meningkat dalam mengelola sumber dana pembiayaan operasional secara efektif untuk menghasilkan laba bersih (profitabilitas meningkat). Jadi dapat dikatakan bahwa selain memperhatikan efektivitas manjemen dalam mengelola investasi yang dimiliki perusahaan, investor juga memperhatikan kinerja manajemen yang mampu mengelola sumber dana pembiayaan secara efektif untuk menciptakan laba bersih.

Nilai perusahaan merupakan nilai atau jumlah uang yang akan diterima apabila perusahaan tersebut dijual (Sadalia, 2011). Teori pendekatan Modigliani dan Miller (MM) menyatakan bahwa nilai perusahaan tidak dipengaruhi oleh struktur modal, dengan kondisi tidak adanya pajak dan faktor-faktor ketidak sempurnaan pasar lainnya. MM beragumen bahwa risiko total untuk semua pemegang sekuritas perusahaan tidak berubah dengan adanya perubahan dalam struktur modal. Oleh karena itu, nilai total perusahaan haruslah sama, terlepas dari bauran pendanaan perusahaan. Pendapat MM didasarkan pada pemikiran bahwa bagaimanapun cara membagi struktur modal perusahaan antara utang dan ekuitas, selalu terdapat konservasi atas nilai investasi.

Dalam penelitian ini sampel yang digunakan adalah perusahaan consumer goods yang terdaftar di LQ45 periode tahun 2012 sampai dengan tahun 2016. Menurut

73 https://id.wikipedia.org/wiki/Indeks_LQ45, LQ 45 adalah indeks pasar saham di Bursa Efek Indonesia (BEI) yang terdiri dari 45 perusahaan yang memenuhi kriteria tertentu, yaitu:

Termasuk dalam top 60 perusahaan dengan kapitalisasi pasar tertinggi dalam 1-2 bulan terakhir.

Termasuk dalam top 60 perusahaan dengan nilai transaksi tertinggi di pasar reguler dalam 12 bulan terakhir.

Telah tercatat di Bursa Efek Indonesia selama minimal 3 bulan.

Memiliki kondisi keuangan, prospek pertumbuhan dan nilai transaksi yang tinggi.

Indeks LQ 45 dihitung setiap enam bulan oleh divisi penelitian dan pengembangan Bursa Efek

Indonesia. LQ45 dipilih atas ketersediaan data laporan keuangan yang lengkap, perusahaan yang

terdaftar di LQ45 telah dikategorikan memiliki tingkat liquiditas, profitabilitas maupun nilai perusahan yang dari tahun ketahun berada dalam kondisi yang baik dibandingkan dengan perusahaan yang tidak terdaftar di LQ45, sehingga diharapkan pengujian rasio-rasio bisa di lakukan secara menyeluruh sesuai tujuan dari penelitian ini. Terdapat 3 perusahaan consumer goods yang terdaftar di BEI LQ45, yaitu PT. Unilever Indonesia, Tbk, PT. Indofood Sukses Makmur, Tbk, PT. Indofood CBP Sukses Makmur, Tbk.

Atas dasar penjelasan tersebut, maka penulis ingin mengetahui pengaruh struktur modal terhadap profitabilas dalam usulan penelitian dengan judul: “Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan dan Provitabilitas Terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan Food and beverages yang Terdaftar Di Bursa Efek Indonesia LQ45)”. Adapun data yang digunakan pada penelitian ini yaitu periode tahun 2012-2016.

Tinjauan Pustaka

1. Struktur Modal

Menurut Hendriksen dan Van Breda (2002) hal yang mendasari konsep teori agensi muncul dari perluasan satu individu pelaku ekonomi informasi menjadi dua individu. Salah satu individu ini menjadi agen untuk yang lain yang disebut prinsipal. Agen membuat kontrak untuk melakukan tugas-tugas tertentu bagi prinsipal, prinsipal membuat kontrak untuk memberi imbalan pada agen. Prinsipal mempekerjakan agen melakukan tugas untuk kepentingan prinsipal, termasuk pendelegasian otoritas pengambilan keputusan dari prinsipal ke agen. Analoginya mungkin seperti antara prinsipal dan agen itu. Para prinsipal disebut evaluator informasi dan agen-agen mereka disebut pengambil keputusan.

Struktur modal (capital structure) adalah komposisi dan proporsi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkan perusahaan. Dengan demikian, struktur modal adalah struktur keuangan dikurangi oleh utang jangka pendek. Utang jangka pendek tidak diperhitungkan dalam struktur modal karena utang jenis ini umumnya bersifat spontan (berubah sesuai dengan perubahan tingkat penjualan). Sementara itu, utang jangka panjang bersifat tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun) sehingga keberadaannya perlu lebih dipikirkan oleh para manajer keuangan. Itulah alasan utama mengapa struktur modal hanya terdiri dari utang jangka panjang dan ekuitas. Karena alasan itu pulalah, biaya modal hanya mempertimbangkan sumber dana jangka panjang saja (tidak memasukkan utang jangka pendek).

2. Pertumbuhan Perusahaan

Menurut Brigham dan Houston (2009) pertumbuhan perusahaan adalah perubahan (peningkatan atau penurunan) total aset yang dimiliki oleh perusahaan. Pertumbuhan perusahaan dalam pecking order theory memiliki hubungan yang positif terhadap keputusan pendanaan. Dalam hal ini, perusahaan dengan tingkat pertumbuhan perusahaan yang cepat

74

harus lebih banyak mengandalkan pada dana eksternal. Semakin tinggi pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Pernyataan tersebut didukung oleh Joni dan Lina (2010) yang berpendapat bahwa pertumbuhan perusahaan pada dasarnya menggambarkan bagaimana perusahaan menginvestasikan dana yang ia miliki untuk kegiatan operasi dan investasi. Peningkatan jumlah aset, baik aset lancar maupun aset jangka panjang membutuhkan dana, dengan alternatif pendanaan internal atau dengan pendanaan eksternal.

Berdasarkan pecking order theory, perusahaan akan cenderung menggunakan dana internal terlebih dahulu, baru kemudian menggunakan dana eksternal (hutang). Ketika perusahaan melakukan investasi dalam jumlah yang tinggi sehingga melebihi jumlah laba ditahan, maka akan terjadi peningkatan hutang. Asumsinya adalah ketika aset perusahaan meningkat sedangkan faktor lain dianggap ceteris paribus, maka peningkatan aset akan menyebabkan peningkatan hutang (Hestaningrum, 2012).

3. Profitabilitas

Menurut Weston dan Brigham (2010), profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan. Sedangkan menurut Sartono (2010) menyatakan bahwa; Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas atau kemampuan memperoleh laba adalah suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per saham, dan laba penjualan. Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan.

4. Nilai Perusahaan

Nilai perusahaan adalah nilai atau jumlah uang yang akan diterima apabila perusahaan tersebut dijual (Sadalia, 2010). Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan meningkat sehingga memaksimumkan kekayaan atau nilai perusahaan. Nilai perusahaan merupakan nilai pasar atas surat berharga utang dan ekuitas perusahaan yang beredar (Keown, 2010).

Metode Penelitian

1. Ruang Lingkup Penelitian

Jenis penelitian ini adalah penelitian eksplanatory, yaitu jenis penelitian yang bertujuan untuk menjelaskan pengaruh antara variabel independen dengan variabel dependen melalui pengujian hipotesis. Ruang lingkup penelitian ini berkaitan dengan profitabilitas (ROE) pada food and beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016, untuk memperoleh gambaran mengenai pengaruh struktur modal, pertumbuhan perusahaan, profitabilitas dan nilai perusahaan. Penelitian ini akan menggunakan objek penelitian perusahaan food and beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

2. Jenis dan sumber data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Sumber data yang digunakan pada penelitian ini berupa laporan keuangan tahunan BEI selama periode tahun 2012 hingga tahun 2016. Data tersebut diperoleh pada laporan keuangan. Sumber data pada penelitian ini diambil melalui publikasi dari website resmi BEI.

3. Teknik Pengumpulan Data

Pada penelitian ini, teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu suatu cara memperoleh informasi melalui dokumen dan literatur ataupun jurnal-jurnal yang

75

relevan dengan data penelitian berupa data-data laporan keuangan perusahaan manufaktur sub sector makanan dan minuman tahun 2013-2017 yang ada di situs resmi BEI.

4. Populasi dan Sampel

Populasi adalah jumlah total dari seluruh unit/elemen di mana penyelidik tertarik. Populasi dalam penelitian ini adalah perusahaan food and beverages yang terdaftar di BEI LQ45 di Indonesia, yang mana terdapat 3 perusahaan untuk kategori tersebut yaitu, PT. Unilever Indonesia, Tbk, PT. Indofood Sukses Makmur, Tbk, dan PT.Indofood CBP Sukses Makmur, Tbk.

Sampel adalah bagian tertentu yang dipilih dari populasi. Sampel dalam penelitian ini keseluruhan objek yang ditetili yakni 3 perusahaan dengan kriteria memiliki laporan keuangan perusahaan yang telah diaudit pada tahun 2012-2016.

5. Teknik Pengolahan Data

Teknik pengolahan data yang digunakan dalam penelitian ini adalah sebagai berikut: a. Editing, yaitu pemeriksaan kembali data-data tentang laporan keuangan yang

diperoleh terutama dari segi kelengkapan, kejelasan data, keserasian dan keselarasan antara yang satu dengan yang lainnya, relevansi dan keseragamanbaik satuan maupun kelompok.

b. Organizing, yaitu menyusun dan mensistematika data laporan keuangan yang diperoleh dalam kerangka uraian yang telah direncanakan.

c. Analizing, yaitu tahapan analisis data tentang laporan keuangan dengan menggunakan analisis rasio dalam proses penyederhanaan ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan.

6. Definisi Operasional Variabel

Struktur Modal (X1), Pertumbuhuan perusahaan (X2), dan profitabiltas (X3), sebagai

variabel independen untuk mengetahuipengaruhnya terhadap Nilai Perusahaa (Y) sebagai variabel dependen.

Hasil Analisis 1. Uji Normalitas

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data (Santosa 2006:231), model regresi yang baik adalah model regresi yang berdistribusi normal (Wijaya 2009:126). Adapun dasar pengambilan keputusan:

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memnuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas Dari uji normalitas yang dilakukan, bisa diketahui hasil tersebut dibawah ini :

76

2. Uji Multikolinieritas

Berikut ini adalah hasil uji multikolinearitas dalam penelitian ini :

Dari hasil pengujian lebih dari 0,10 dan nilai VIF yang diuji tidak lebih dari 10. Maka dapat disimpulkan bahwa tidak terjadi multikolinearitas dalam data penelitian ini.

3. Uji Autokorelasi

Metode Durbin Watson test hanya digunakan untuk autokorelasi tingkat satu (frist order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen (Ghozali, 2011: 111).

Hasil dari pengujian yang dilakukan adalah sebagai berikut:

Tabel di atas menunjukkan bahwa nilai DW pada model penelitian yang diuji berada pada rentang 1,5 sampai 2,5. Maka dapat disimpulkan bahwa tidak ada autokoeralsi dalam data penelitian ini.

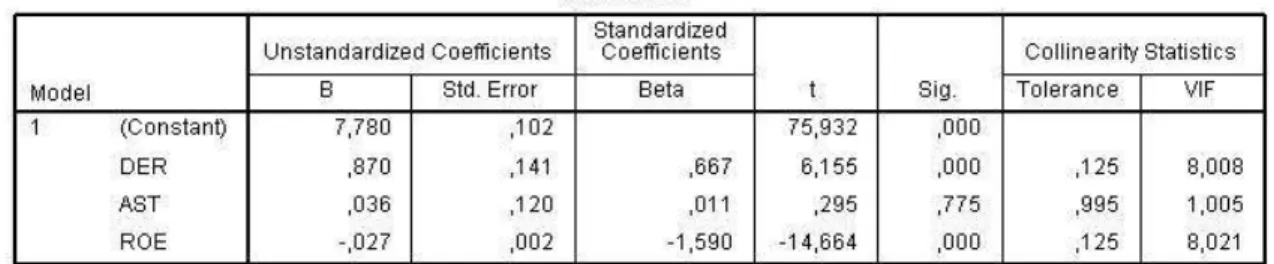

4. Analisis Regresi Linier Berganda Hasil Uji Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7,780 ,102 75,932 ,000 DER ,870 ,141 ,667 6,155 ,000 AST ,036 ,120 ,011 ,295 ,775 ROE -,027 ,002 -1,590 -14,664 ,000

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

77 Model Summaryb Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson

1 ,994a ,988 ,984 ,11443 2,482

a. Predictors: (Constant), ROE, AST, DER b. Dependent Variable: PBV

Nilai koefisien determinan (R2) yang diperoleh, adalah sebesar 0,988, dapat diartikan bahwa variasi perubahan nilai variabel terikat (nilai perusahaan) dapat dijelaskan oleh seluruh variabel bebas (struktur modal, pertumbuhan perusahaan dan profitabilitas) secara bersama-sama (simultan) sebesar 98,8% dan sisanya sebesar 1,2% dijelaskan oleh variabel lain di luar variabel yang digunakan dalam penelitan ini.

5. Uji Hipotesis Uji t X1 Struktur Modal X2 Pertumbuhan Perusahaan X3 Profitabilitas thitung 6.155 3.624 4.084 P 0.000 0.000 0.000

Berdasarkan rekapitulasi hasil uji t di atas dapat dijelaskan, bahwa: variabel struktur modal (X1) terhadap keputusan konsumen menunjukkan nilai t hitung = 6,155 lebih besar dari

nilai t tabel (1,705) dengan tingkat signifikansi sig.=0,000, hal ini berarti bahwa secara parsial variabel struktur modal memiliki pengaruh yang signifikan terhadap nilai perusahaan yang yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

Variabel pertumbuhan perusahaan (X2) terhadap nilai perusahaan menunjukkan nilai t

hitung = 0,295 lebih kecil dari nilai t tabel (1,705) dengan tingkat signifikansi sig.=0,775, hal ini berarti bahwa secara parsial variabel pertumbuhan perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

Variabel profitabilitas (X3) terhadap nilai perusahaan menunjukkan nilai t hitung =

-14,664 lebih besar dari nilai t tabel (-1,705) dengan tingkat signifikansi sig.=0,000, hal ini berarti bahwa secara parsial variabel profitabilitas berpengaruh signifikan terhadap nilai perusahaan yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

78

Uji F

Uji serentak (uji F) dilakukan untuk melihat pengaruh dari variabel bebas terhadap variabel terikat secara bersama. Berdasarkan rekapitulasi hasil uji regresi linier berganda, didapat bahwa nilai F hitung yang diperoleh adalah 224,607 > F tabel = 4,230 dan tingkat kemaknaan secara serentak sig F adalah 0,000. Hal ini menunjukkan bahwa secara bersama-sama (simultan) variabel bebas penelitian (struktur modal, pertumbuhan perusahaan dan profitabilitas) memiliki pengaruh yang signifikan terhadap variabel terikat (nilai perusahaan).

Hasil uji serentak (Uji F) ini juga membuktikan bahwa hipotesis keempat penelitian ini yang berbunyi struktur modal, pertumbuhan perusahaan dan profitabilitas secara simultan berpengaruh terhadap nilai perusahaan pada perusahaan food and beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016 terbukti kebenarannya dan hipotesis diterima.

Pembahasan Hasil Penelitian

1. Pengaruh struktur modal terhadap nilai perusahaan food and beverages di BEI LQ45 Tahun 2012-2016

Hasil pengujian diperoleh bahwa struktur modal berpengaruh positf terhadap nilai perusahaan food and beverages di BEI LQ45 Tahun 2012-2016. Bagi setiap perusahaan, keputusan dalam pemilihan sumber dana merupakan hal penting sebab hal tersebut akan mempengaruhi struktur keuangan perusahaan, yang akhirnya akan mempengaruhi kinerja perusahaan. Sumber dana perusahaan dicerminkan oleh modal asing dan modal sendiri yang diukur dengan debt to quity ratio (DER). Jika DER semakin tinggi, maka kemampuan perusahaan untuk mendapatkan nilai perusahaan akan semakin rendah, sehingga DER mempunyai hubungan positif dengan nilai perusahaan.

2. Pengaruh pertumbuhan perusahaan terhadap nilai perusahaan food and beverages di BEI LQ45 Tahun 2012-2016

Hasil pengujian hipotesis kedua diperoleh bahwa pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan food and bevererages di BEI LQ45 Tahun 2012-2016. Pertumbuhan aset pada penelitian ini diukur dengan menggunakan proporsi peningkatan dan penurunan total aset perusahaan. Hasil pengujian yang memiliki arah positif berarti bahwa peningkatan pertumbuhan perusahaan yang diukur melalui pertumbuhan aset akan meningkatkan nilai perusahaan. Penelitian ini didukung dengan penelitian Haruman (2007) yang menunjukkan investasi yang tingggi merupakan sinyal pertumbuhan di masa yang akan datang. Sinyal tersebut dianggap investor sebagai good news yang nantinya akan mempengaruhi persepsi investor terhadap kinerja keuangan perusahaan yang akhirnya akan mempengaruhi nilai perusahaan.

3. Pengaruh profitabilitas terhadap nilai perusahaan food and beverages di BEI LQ45 Tahun 2012-2016

Hasil pengujian hipotesis diperoleh bahwa profitabilitas berpengaruh negatif terhadap nilai perusahaan pada perusahaan food and beverages di BEI LQ45 Tahun 2012-2016. Hasil ini sesuai dengan hasil penelitian yang dilakukan oleh Theresia (2013). Profitabilitas yang diukur dengan return on equity atau sering disebut juga return on common equity sering diterjemahkan sebagai rentabilitas saham sendiri (rentabilitas modal saham). Investor akan membeli saham saham dan akan tertarik dengan return on equity atau bagian dari total profitabilitas ke pemegang saham. Oleh karena itu semakin tinggi ROE maka semakin tinggi

79

juga price book value sebagai ukuran dari nilai perusahaan. Return on equity (ROE) merupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas pemegang saham. ROE merupakan rasio keuangan yang digunakan untuk mengukur profitabilitas dari ekuitas. Semakin besar hasil ROE maka kinerja perusahaan semakin baik. Rasio yang meningkat menunjukkan bahwa kinerja manajemen meningkat dalam mengelola sumber dana pembiayaan operasional secara efektif untuk menghasilkan laba bersih (profitabilitas meningkat). Jadi dapat dikatakan bahwa selain memperhatikan efektivitas manjemen dalam mengelola investasi yang dimiliki perusahaan, investor juga memperhatikan kinerja manajemen yang mampu mengelola sumber dana pembiayaan secara efektif untuk menciptakan laba bersih.

4. Pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan food and beverages di BEI LQ45 Tahun 2012-2016

Hasil pengujian didapat bahwa struktur modal, pertumbuhan perusahaan dan profitabilitas secara simultan berpengaruh positif terhadap nilai perusahaan pada perusahaan food and beverages di BEI LQ45 Tahun 2012-2016. Hal ini menunjukkan bahwa secara bersama-sama (simultan) variabel bebas penelitian (struktur modal, pertumbuhan perusahaan dan profitabilitas) memiliki pengaruh yang signifikan terhadap variabel terikat (nilai perusahaan).

Simpulan

Berdasarkan pada bab-bab sebelumnya maka dapat disimpulkan sebagai berikut: 1. Struktur modal berpengaruh positif terhadap nilai perusahaan pada peusahaan food and

beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

2. Pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan pada perusahaan food and beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

3. Profitabilitas berpengaruh negatif terhadap nilai perusahaan pada perusahaan food and beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

4. Secara simultan struktur modal, pertumbuhan perusahaan, dan profitabilitas berpengaruh positif terhadap nilai perusahaan pada perusahaan food and beverages yang terdaftar di BEI LQ45 Periode Tahun 2012-2016.

Saran

Berdasarkan hasil penelitian diatas, dapat disampaikan beberapa saran, yaitu:

1. Disarankan kepada perusahaan, penentuan struktur modal dengan menggunakan hutang pada tingkat tertentu (sejauh manfaat lebih besar, tambahan hutang masih diperkenankan) sebagai sumber pendanaanya. Sedangkan dari pertumbuhan perusahaan yang positif menunjukkan kemampuan perusahaan dalam peningkatan aset memiliki potensi yang tinggi untuk menghasilkan arus kas yang tinggi di masa yang akan datang. 2. Kepada peneliti, khususnya yang berminat meneliti pengaruh struktur modal,

pertumbuhan perusahaan, profitabilitas dan nilai perusahaan, disarankan agar melakukan penelitian lanjutan dengan memperluas sampel perusahaan yang mencangkup semua jenis perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Disarankan kepada peneliti selanjutnya untuk meneliti variabel keuangan lainnya yang memiliki pengaruh lebih besar terhadap nilai perusahaan.

80

Daftar Pustaka

A Helfert, Erich, D.D.A.2003. Analisis Laporan Keuangan. Edisi Ketujuh Penerbit Erlangga Agus Sartono. 2012. Manajemen Keuangan Teori dan Aplikasi. Edisi4. BPFE: Yogyakarta Ahmad Rodoni dan Herni Ali. 2010. Manajemen Keuangan. Jakarta : Mitra Wacana Media Ajija, Shochrul Rohmatul, dkk. 2011. Cara Cerdas Menguasai Eviews. Jakarta: Salemba

Empat

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta : Media Staff Indonesia Arthur J Keown, dkk. 2010. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat. Budi Purbayu Santosa dan Ashari.2005.Analisis Statistik dengan Microsoft Axcel&

SPSS.Yogyakarta. :Andi Offset

Brigham, Eugene.F dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan Buku 2. Jakarta: Erlangga

Brigham, E. F., & Ehrhardt. 2005. Financial Management Theory And Practice (Eleventh ed.). Ohio: South Western Cengage Learning

Brigham, Eugene F. dan Michael C. Ehrhardt. 2008. Financial Management Theori and Practice. USA: Thomson Learning Inc

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia

Dewi, A.S.M., Wirajaya, Ary. 2013. Pengaruh Struktur Modal, Profitabilitas, dan Ukuran Perusahaan pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, Vol. 4, No.2.

Rahmatika, D. N., Aravik, H., Hamzani, A. I., & Yunus, N. R. 2020. Sight Beyond Sight: Foreseeing Fraudulent Financial Reporting through the Perspective of Islamic Legal Ethics. Al-Iqtishad: Jurnal Ilmu Ekonomi Syariah, 12(2).

Dwi Damayanti. 2016. Pengaruh Struktur Modal, Profitabilitas, Ukuran Perusahaan dan Kebijakan Deviden Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufkatur yang Terdaftar di BEI Tahun 2012-2014). Skripsi: Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Romadhoni, Riani Ayu Suci and , Eko Sugiyanto, SE. M.Si. 2015. Pengaruh Struktur Modal, Profitabilitas, Ukuran Perusahaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012). Tesis: Universitas Muhammadiyah Surakarta Setiana, Esa dan Desy Rahayu.2012. Analisis Pengaruh Struktur Modal Terhadap Kinerja

Pada Perusahaan Otomotif Yang Terdaftar di BEI Tahun 2008-2010. Jurnal Telaah Akuntansi Universitas Negeri Medan

.Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Harahap, Sofyan Safri, 2007. Analisis Kritis atas Laporan Keuangan, Edisi I. Penerbit PT. Raja Grafindo Persada: Jakarta

Hendriksen, Eldon S. dan Michael F. van Breda. 2002. Teori Akuntansi. Buku 2. (diterjemahkan oleh: Wibowo, Herman). Interaksara: Batam

81

Husnan, Suad. 2005. Manajemen Keuangan Teori Dan Penerapan. Yogyakarta: BPFE-Yogyakarta

Husnan, S dan Pudjiastuti, E., 2004. Dasar-Dasar Teori Portofolio. Edisi kedua. AMP YKPN, Yogyakarta

Joni dan Lina. 2010. Faktor-faktor yang Mempengaruhi Struktur Modal. STIE Trisakti. Jurnal Bisnis dan Akuntansi. Vol. 12, No.2, Agustus 2010, Hlm. 81-96

Keown, J.A., John D.M., J. William Petty, David F., JR. 2011. Manajemen Keuangan, Edisi Kesepuluh. Penerbit PT Indeks: Jakarta

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan. Jakarta : Grasindo

Maryanti, Eny. 2016. Analisis Profitabilitas, Pertumbuhan Perusahaan, Pertumbuhan Penjualan dan Struktur Aktiva terhadap Struktur Modal pada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia, (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014). Fakultas Ekonomi dan Bisnis ,Universitas Muhammadiyah Sidoarjo

Munandar, Utami.2009. Pengembangan kreativitas anak berbakat. Jakarta: Rineka cipta Nababan, Darman dan Isfenti Sadalia. 2011. Analisis Personal Financial Literacy dan

Financial Behavior. Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Jogyakarta: BPFE Universitas Gajah Mada

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan: USU Press

Salvatore, Dominick. 2005. Managerial Economincs, Fifth Edition. Singapore: Thomson Learning

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE

Sugiyono. 2006. Metode Penelitian Bisnis. Bandung: Alfabeta

Van Horne, James C. and John M. Wachowicz. 2007. Fundamentals of Financial Management, Prinsip-Prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Warsono. 2003. Manajemen Keuangan Perusahaan. Jilid 1. Bayu Media Publishing: Malang Warsono, Sony dkk. 2009. Corporate Governance Concept and Model. Yogyakarta: Center

of Good Corporate Governance

Weston, Fred, J dan Thomas, E Copeland.2010. Manajemen Keuangan Jilid 2. Jakarta: Binarupa Aksara Publisher

Zamzam, F., & Aravik, H. 2016. Manajemen SDM Berbasis Syariah, Bogor: CV. RWTC Success.

82

Zamzam, Fakhry, & Firdaus, 2018. Aplikasi Metodologi Penelitian, Yogyakarta, Penerbit CV BUDI UTAMA.

Zamzam, Fakhry, 2015. Teknik Dasar Menulis Proposal Tesis, Palembang: NoerFikri Offset Palembang.

Zamzam, Fakhry, 2016. Manajemen Iklim Organisasi, Bogor: RWTC Success. https://id.wikipedia.org/wiki/indeksLQ45