BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Sugiyono (2015) menyatakan bahwa metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Dalam penelitian ini, penulis menggunakan metode penelitan kuantitatif. Penelitian ini menggunakan jenis penelitian kausal yang meneliti hubungan sebab akibat. Penelitian ini menggunakan variabel independen (mempengaruhi) dan variabel dependen (dipengaruhi).

3.2 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan sub sektor pertambangan yang terdaftar pada Bursa Efek Indonesia pada tahun 2017-2019. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari website Bursa Efek Indonesia berupa laporan keuangan masing-masing perusahaan untuk periode 2017-2019. Dengan sampel yang digunakan adalah dengan metode purposive sampling, yaitu teknik pengambilan data dengan kriteria tertentu.

Kriteria sampel adalah sbb:

1. Perusahaan sub sektor pertambangan yang terdaftar pada Bursa Efek Indonesia pada tahun 2017-2019.

2. Perusahaan sub sektor pertambangan yang terdaftar pada Bursa Efek Indonesia yang melaporkan laporan keuangan secara berturut-turut dari tahun 2017-2019.

3. Perusahaan sub sektor pertambangan yang terdaftar pada Bursa Efek Indonesia yang melaporkan laporan tahunan dan laporan keberlanjutan secara berturut-turut dari tahun 2017-2019.

4. Perusahaan Perusahaan sub sektor pertambangan yang terdaftar pada Bursa Efek Indonesia pada tahun 2017-2019 yang secara implisit maupun eksplisit mengungkapakan emisi karbon minimal 1 item pengungkapan sesuai dengan index Choi Et Al (2013).

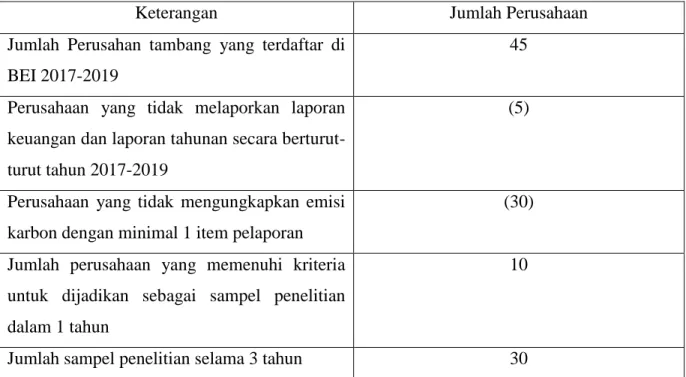

Setelah melakukan pemilihan sampel berdasarkan kriteria diatas, terdapat 10 perusahaan yang sesuai dengan kriteria tersebut. Perushaan tersebut adalah :

Tabel 3.2 Sampel Penelitian

Keterangan Jumlah Perusahaan

Jumlah Perusahan tambang yang terdaftar di BEI 2017-2019

45

Perusahaan yang tidak melaporkan laporan keuangan dan laporan tahunan secara berturut- turut tahun 2017-2019

(5)

Perusahaan yang tidak mengungkapkan emisi karbon dengan minimal 1 item pelaporan

(30)

Jumlah perusahaan yang memenuhi kriteria untuk dijadikan sebagai sampel penelitian dalam 1 tahun

10

Jumlah sampel penelitian selama 3 tahun 30

Tabel 3.3

Daftar Sampel Perusahaan

No Kode Perusahaan Nama Perusahaan

1 ADRO PT. Adaro Energy

2 BUMI PT. Bumi Resources

3 ITMG PT. Indo Tambang Raya Megah

4 PTBA PT. Bukit Asam

5 PTRO PT. Petrosea

6 MEDC PT. Medco Energy International

7 ANTM PT. Aneka Tambang

8 INCO PT. Vale Indonesia

9 MDKA PT. Merdeka Copper Gold

10 TINS PT. Timah

3.3 Variabel, Operasionalisasi, dan Pengukuran 3.3.1 Pengukuran Variabel

1. Variabel Independen (bebas)

Tipe variabel yang mempengaruhi variabel lainnya yakni variabel dependen. Dalam penelitian ini variabel indepennya adalah media exposure, good corporate governance dan profitabilitas. Media exposure merupakan penyampaian informasi kepada masyarakat melalui media salah satunya koran, majalah, website perusahaan. Good corporate governance merupakan suatu proses mekanisme pengelolaan perusahaan berdasakan peraturab perundang- undang dan etika bisnis. Good corporate goverernance secara tidak langsung merupakan gambaran atau citra perusahan. Profitabilitas menggambarkan kemampuan perusahaan dalam mengelola finansialnya sehingga dapat memperoleh profit. Dalam penelitian ini variabel independen diukur menggunakan proksi. Proksi yang digunakan dalam penelitian ini adalah :

a. Media Exposure

Media exposure merupakan media yang digunakan perusahaan untuk melaporkan kegiatan perusahaan misalnya dalam majalah, koran yang berfungsi untuk menyalurkan informasi kepada masyarakat. Media exposure diukur dengan menggunakan dummy dengan memberikan skor 1 untuk perusahaan yang melaporkan berhubungan dengan carbon emission disclosure melalui website perusahan, berita, majalah dan memberi skor 0 pada perusahaan yang tidak menyampaikan informasi melalui media.

b. Ukuran Dewan Komisaris

Dewan komisaris merupakan dewan yang bertugas untuk melakukan pengawasan dan nasihat kepada direktur perseroan terbatas (PT). Di Indonesia, dewan komisaris ditunjuk oleh RUPS (Rapat Umum Pemegang Saham) dan diatur dalam UU No. 40 Tahun 2007 tentang perseroan terbatas yang dijabarkan fungsi, wewenang dan tanggung jawab dari dewan komisaris. Ukuran dewan komisaris dihitung menggunakan total jumlah anggota dewan komisaris di perusahaan.

Ukuran Dewan Komisaris = jumlah anggota dewan komisaris

c. Komite Audit

Komite audit merupakan komite yang bertugas mengawasi dan mengelola pelaporan termasuk sistem pengendalian internal dan penerapan prinsip akuntansi berterima umum, serta mengawasi proses secara keseluruhan. Dalam penelitian ini komite audit diukur dengan jumlah frekuensi rapat komite audit dalam satu tahun. Dengan banyaknya frekuensi rapat maka perusahaan akan dinilai baik dalam pengelolaan perusahaannya. Dalam penelitian ini diukur dengan rumus :

d. Profitabilitas

Dalam penelitian ini ROA merupakan tolak ukur perusahaan yang dilihat untuk mengukur profitabilitas suatu perusahaan. ROA merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. ROA dihitung dengan rumus sebagai berikut :

2. Variabel Dependen (tergantung)

Tipe variabel yang dipengaruhi oleh variabel independen (tergantung). Dalam penelitian ini variabel dependennya adalah carbon emission disclosure. Carbon emission disclosure merupakan pengungkapan emisi gas rumah kaca terkait dengan aktivitas operasional perusahaan. Pengungkapan ini berguna untuk peningkatan citra perusahaan yang merupakan gambaran dari tanggung jawab lingkungan perusahaan. Dengan adanya pengungkapan emisi gas rumah kaca ini perusahaan dapat menyejahterakan stakeholder disekitar perusahaan yaitu masyarakat. Dalam penelitian ini menggunakan pengukuran index yang dikembangkan oleh Choi Et AL (2013). Jika perusahaan melakukan pengungkapan item yang sesuai maka diberi skor 1, sedangkan jika item yang ditentukan tidak diungkapkan maka diberi skor 0. Jika sudah semua item dinilai maka total skor yang didapatkan dibagi 18.

Jumlah Rapat Komite audit = jumlah rapat komite audit dalam satu periode

ROA = laba setelah pajak total aset

CED = Jumlah indeks CED dalam perusahaan 18

Tabel 3.2 Operasional Variabel

No Variabel Definisi Rumus

1 Media Exposure Pelaporan perusahaan kepada masyarakat melalui media salah satunya adalah website perusahaan, majalah, berita

Variabel Dummy

(memberikan skor 1 bagi perusahaan yang menyampaikan media melalui website dan berita perusahaan mengenai carbon emission disclosure), memberi skor 0 pada

perusahaan yang tidak

melakukanpenyampaian informasi melalui media

2 Good Corporate Governance (independen)

Dengan proksi :

suatu proses mekanisme pengelolaan perusahaan berdasakan peraturab perundang-undang dan etika bisnis.

a Ukuran Dewan Komisaris

Dewan komisaris merupakan dewan yang bertugas untuk melakukan pengawasan dan nasihat kepada direktur perseroan terbatas (PT). Di Indonesia, dewan komisaris ditunjuk oleh RUPS (Rapat Umum Pemegang Saham)

Ukuran Dewan Komisaris = jumlah anggota dewan komisaris

b Komite Audit komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris

dalam membantu

melaksanakan tugas dan fungsi dewan komisaris.

Jumlah Rapat Komite audit = jumlah rapat komite audit dalam satu periode

4 Profitabilitas indikator untuk mengukur sejauhmana perusahaat dapat menfaatkan aset atau ekuitas dengan menerapkan model tertentu dalam usahanya untuk meningkatkan pendapatan perusahaan.

( )

5 Carbon Emission Disclosure

pengungkapan untuk menilai emisi karbon sebuah organisasi dan menetapkan target untuk pengurangan emisi tersebut.

CED=

Jumlah indeks CED dalam perusahaan 18

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu dengan teknik dokumentasi. Data yang dibuat oleh perusahaan seperti laporan keuangan dan laporaan tahunan perusahaan. Data tersebut diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id . Data yang diambil dari website tersebut adalah laporan keuangan tahunan perusahaan (anual report) dan laporan keuangan perusahaan. Data tersebut diakses dengan cara mengunduh semua data tahunan dan laporan keuangan yang dibutuhkan.

3.5 Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis data kuantitatif. Data ini diolah menggunakan program komputer Statistical Package For Social Science (SPSS) dan Microsoft Excel (2010). Metode analisis data yang dilakukan dalam penelitian ini adalah statistik deskriptif, uji asumsi klasik. Uji asumsi klasik ini terdiri dari uji normalitas, autokorelasi, multikolinearitas, heteroskedastisitas, uji model , dan uji hipotesis.

3.5.1 Uji Statistik Deskriptif

Penelitian deskriptif adalah statistik yang berfungsi mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2015). Penelitian ini menggunakan analisis deskriptif digunakan untuk mendeskripsikan media exposure (X1). Good Corporate governance dengan proksi ukuran dewan komisaris (X2) dan komite audit(X3) dan Profitabilitas yang diproksikan ROA (X4). Dengan variabel dependen Carbon emission disclosure (Y).

3.5.2 Uji Asumsi Klasik

Uji ini bertujuan untuk menguji dan mengetahui kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian ini juga digunakan untuk memastikan bahwa model regresi yang digunakan di dalam model ini benar-benar bebas dari segala adanya heteroskeditas, gejala multikolinearlitas, dan gejala autokorelasi. Uji ini juga memastikan bahwa data yang dihasilkan berdistribusi normal (Ghozali, 2005).

Uji asumsi klasik yang digunakan adalah sebagai berikut : a) Uji Normalitas

Uji ini digunakan untuk menguji apakah distribusi variabel terikat untuk setiap variabel bebas tertentu dapat terdistribusi normal ataukah tidak normal. Model regresi linier, asumsi ini ditunjukkan oleh nilai eror yang berdistribusi normal atau mendekati normal. Pengujian normalitas data menggunakan Test Normality Kolmogorov-Smirnov dengan menggunakan program SPSS.

Menurut Ghozali (2018), uji normalitas berfungsi untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal, seperti diketahui bahwa uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Persamaan regresi yang baik jika mempunyai variabel bebas dan variabel terikat yang berdistribusi normal. Berikut adalah penentuan normalitas :

Jika p ≤ 0,005 maka distribusi tersebut data tidak normal.

Jika p ≥ 0,005 maka distribusi tersebut normal

b) Uji Multikolinearitas

Uji ini digunakan untukmenguji model regresi dengan melihat ada atau tidaknya korelasi yang tinggi antara variabel bebas (independen). Jika ditemukan ada hubungan korelasi yang tinggi antar variabel bebas maka dapat dinyatakan ada multikorlinear pada penelitian. Efek dari multikolinearitas adalah menyebabkan tingginya variabel pada sampel.

Menurut Ghozali (2016), pada pengujian ini multikolinearitas bertujuan untuk apakah model regresi ditemukan adanya korelasi antara variabel independen. Untuk memenuhi kriteria BLUE tidak boleh terdapat korelasi antara setiap variabel independen. Apabila terjadi korelasi disebut ortogonal. Cara untuk mendeteksi gejala multikolinearitas dengan melihat nilai tolerance value atau variance inflation factor (VIF). Kriteria keputusan tersebut adalah :

- Apabila tolerance value >0,1 dan VIF <10, dapat disimpulkan bahwa tidak terjadi multikorelinearitas antar variabel independen pada model regresi.

- Apabila tolerance value <0,1 dan VIF >10, dapat disimpulkan bahwa terjadi gejala multikorelinearitas antar variabel independen pada model regresi.

c) Uji Heterokedastisitas

Uji ini bertujuan untuk apakah model regresi terjadi ketidaksamaan variasi dari residual satu pengamatan ke pengamatan lain. Apabila tidak sama maka disebut heteroskedastisitas.

Tetapi jika variasi dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Persamaan regresi yang baik adalah ketika tidak terjadi heteroskedastisitas.

Untuk menguji heteroskedastisitas dengan cara melihat penyebaran dari varian pada grafik scatterplot pada output SPSS. Dasar dalam pengambilan keputusan adalah sebagai berikut : 1) Jika pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur(bergelombang, melebar, kemudian menyempit), maka telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, secara titik menyebar diatas dan dibawah angka nol, maka tidak terjadi heteroskedastisitas.

d) Uji Autokorelasi

Uji ini digunakan untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya atau dengan kata lain t-1. Analisis regresi digunakan untuk melihat pengaruh antara variabel bebas terhadap variabel terikat, jika tidak boleh ada korelasi antara observasi dengan data observasi sebelumnya (ghozali 2005). Mendeteksi dapat menggunakan metode Uji Durbin Waston (DW Test). Menurut Singgih Santoso (2001) ada beberapa kriteria autokorelasi yakni :

- Jika 0<d<dl maka keputusan ditolak, dan tidak ada autokorelasi positif

- Jika dl<d<du maka keputusannya tidak ada kesimpulan, tidak ada autokorelasi positif - Jika 4-dl<d<4 maka keputusan ditolak dan tidak ada autokorelasi negative

- Jika 4-du<d<4 maaka keputusan tidak dapat disimpulkan dan tidak ada autokorrelasi negatif

- Tidak ada autokorelasi negatif ataupun positif maka nilai tersebut harus du<d<4-du

3.5.3 Analisis Regresi

Dalam penelitian ini, data-data yang telah dikumpulkan dianalisis menggunakan alat statistik yaitu regresi linear berganda, dengan model persamaan sebagai berikut :

Y = α + β1 MED.EXP + β2 UK.DK + β3 KOM.AUDIT + β4 ROA + e Dimana :

Y = Carbon Emission Disclosure

β1- β6 = Koefisien Regresi

MED_EXP = Media Exposure

UK_DK = Ukuran Dewan Komisaris

JMLRPT_KOMAUDIT = Jumlah Rapat Komite Audit

ROA = Return On Assets

3.5.4 Pengujian Hipotesis

Dalam penelitian ini, uji hipotesis medoa exposure yang diukur menggunakan variabel dummy. Good corporate governance diproksikan oleh ukuran dewan komisaris dan jumlah rapat komite audit. Profitabilitas diukur dengan retrun on assets (ROA). Analisis regresi merupakan studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel yang diketahui (Gujarati, 2003 dalam Ghozali, 2011).

Ghozali (2011) menyatakan bahwa ketetapan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur Goodness Of Fitnya. Secara statistik dapat diukur dari koefisien determinasi, nilai statistik F dan statistik t. Menurut Gujarati (2003), Perhitungan statistik disebut signifikan secara statistik apabila uji statistiknya berada dalam daerah kritis (daerah analisis regresi merupakan studi tentang ketergantungan variabl dependen terhadap sat u atau lebih variabel independen, dengan tujuan untuk mengestimasi dan atau memprediksi rata -rata variabel dependen berdasarkan nilai variabel yang diketahui). Perhitungan statistik disebut signifikan secara statistik apabila uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut signifikan bila nilai diuji statistiknya berada dalam daerah dimana H0 diterima.

a) Koefisien Determinasi ( )

Koefisien Determinasi berfungsi sebagai pengukur seberapa jauh kemampuan model dalam menerangkan variasi independen. Nilai koefisien ini anatara 0 sampai dengan satu. Nilai yang mendekati satu memiliki arti bahwa variabel independen memberikan hampir semua informasi yang dibutuhkan dalam memprediksi variabel dependen (Ghozali, 2018). Sedangkan angka yang kecil berarti menunjukkan bahwa kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas.

b) Uji F

Menurut Ghozali (2011) uji F merupakan uji yang termasuk didalam Goodness of Fit atau disebut juga ketetapan model. Ghozali (2011) uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Uji F dilakukan dengan cara melihat nilai signifikan F pada outuput hasil regresi menggunakan SPSS, dengan tingkat signifikan yakni 0,05(5%). Dengan ketentuan adalah sebaai berikut :

- Jika nilai > 0,05 Maka hipotesis ditolak, artinya model regresi tidak fit - Jika nilai <0,05 maka hipiotesis di terima, artnya model regresi fit

c) Uji Signifikansi Parsial (Uji statistik t)

Ghozali (2011) uji statistik t , digunakan untuk memnunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi dai variabel independen. Pengujian ini untuk menguji tingkat signifikansi carbon emission disclosure dengan menggunakan uji t. Apabila signifikansi >0,05 maka hipotesis ditolak. Hal ini menunjukkan bahwa variabel inddependen secara individual tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. Jika signifikansi <0,05 maka apat diartikan bahwa ada pengaruh variabel bebas terhadap variabel terikat (hipotesis diterima).