22

Universitas Kristen Petra 4. ANALISA DAN PEMBAHASAN

4.1. Gambaran Umum Sample

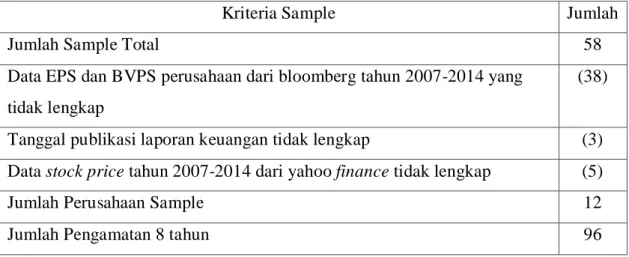

Penelitian ini menggunakan 12 perusahaan yang terdaftar di BEI pada sektor infrastruktur, utilitas dan transportasi yang memenuhi kriteria sampling yang telah ditentukan. Periode pengamatan dilakukan sepanjang 8 tahun, mulai dari tahun 2007-2010 untuk periode sebelum pengadopsian IFRS, dan mulai dari tahun 2011-2014 untuk periode setelah pengadopsian IFRS. Tabel 4.1 merupakan kriteria yang telah ditentukan sebelumnya dalam menentukan sampel.

Tabel 4.1. Hasil Seleksi Sample

Kriteria Sample Jumlah

Jumlah Sample Total 58

Data EPS dan BVPS perusahaan dari bloomberg tahun 2007-2014 yang tidak lengkap

(38)

Tanggal publikasi laporan keuangan tidak lengkap (3) Data stock price tahun 2007-2014 dari yahoo finance tidak lengkap (5)

Jumlah Perusahaan Sample 12

Jumlah Pengamatan 8 tahun 96

Keseluruhan daftar perusahaan yang digunakan dalam penelitian dapat dilihat pada lampiran 1.

4.1.1. Earning per Share

Pengukuran EPS dalam penelitian ini menggunakan perbandingan antara net income yang dikurang preffered dividends dengan weighted average of common shares outstandings. EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa dan menggambarkan harapan laba perusahaan di masa depan. Berikut ini merupakan contoh perhitungan EPS menggunakan formula (1) pada perusahaan TMAS di tahun 2014:

Net Income : Rp 203.242.000.000

23

Universitas Kristen Petra

Preffered Dividends : Rp 0 −

Rp 203.242.000.000 Weighted Average of

Common Shares Outstanding : Rp 1.141.030.000 ÷

EPS : 178

Dari perhitungan diatas, nilai EPS pada perusahaan TMAS tahun 2014 sebesar 178. Nilai EPS tersebut menunjukkan bahwa laba bersih perusahaan TMAS tahun 2014 adalah 178 per lembar saham. Keseluruhan data mengenai nilai EPS untuk seluruh perusahaan dapat dilihat pada lampiran 2.

4.1.2. Book Value Equity per Share

Pengukuran BVPS dalam penelitian ini menggunakan perbandingan antara total equity dengan number of shares outstanding. BVPS menggambarkan nilai yang akan didapat oleh pemegang saham apabila perusahaan dilikuidasi.

Berikut ini merupakan contoh perhitungan BVPS pada perusahaan TMAS di tahun 2014:

Total Equity : Rp 531.891.000.000 Number of Shares : Rp 1.141.030.000 ÷

BVPS : 466,1499

Dari perhitungan diatas, nilai BVPS pada perusahaan TMAS tahun 2014 sebesar 466,1499. Nilai BVPS tersebut menunjukkan bahwa nilai buku ekuitas perusahaan TMAS tahun 2014 adalah 466,1499 per lembar saham. Keseluruhan data mengenai nilai BVPS untuk seluruh perusahaan dapat dilihat pada lampiran 3.

4.1.3. Stock Price

Pengukuran stock price dalam penelitian ini menggunakan rata-rata share price 10 hari terakhir, dari 3 bulan setelah tanggal publikasi laporan keuangan.

Share price menggambarkan nilai yang harus dibayarkan investor untuk membeli atau menjual tiap lembar saham. Berikut ini merupakan contoh perhitungan share price pada perusahaan TMAS di tahun 2014:

Tabel 4.2. Penilaian Stock Price

24

Universitas Kristen Petra Tanggal publikasi laporan keuangan 30 Maret 2015

90 hari setelah tanggal publikasi 28 Juni 2015 10 hari kerja terakhir:

15-6-2015 1.700

16-6-2015 1.700

17-6-2015 1.700

18-6-2015 1.700

19-6-2015 1.700

22-6-2015 1.700

23-6-2015 1.695

24-6-2015 1.655

25-6-2015 1.700

26-6-2015 1.695

Rata-rata 10 hari kerja terakhir 1.694,5

Berdasarkan perhitungan diatas, nilai rata-rata stock price pada perusahaan TMAS tahun 2014 sebesar 1.694,5. Keseluruhan data mengenai penilaian stock price untuk seluruh perusahaan dapat dilihat pada lampiran 4.

4.2. Pengujian Statistik Deskriptif

Berikut ini sesuai dengan tabel 4.3, merupakan hasil dari pengujian analisis deskriptif terhadap 12 perusahaan yang lolos kriteria sampling.

Tabel 4.3. Hasil Statistik Deskriptif Sebelum IFRS Sebelum IFRS (2007-2010)

lbs = 48

Stock price EPS BVPS

Mean 1125.9610 -7.5076 437.1475

Minimum 50.0000 -1056.4000 -55.7278

Maximum 6214.1000 335.3729 1775.2500

Std. Dev 1316.2640 240.9006 378.0359

25

Universitas Kristen Petra Tabel 4.4. Hasil Statistik Deskriptif Setelah IFRS

Setelah IFRS (2011-2014) lbs = 48

Stock price EPS BVPS

Mean 1781.3490 74.0189 594.6704

Minimum 50.0000 -359.2118 -275.7055

Maximum 6424.9510 416.9018 1778.1340

Std. Dev 2161.5770 151.3726 536.5955

Berdasarkan hasil pengujian pada tabel 4.3 dan tabel 4.4, mean stock price setelah mengadopsi IFRS meningkat daripada sebelum mengadopsi IFRS dari 1125.9610 menjadi 1781.3490. Pada periode sebelum mengadopsi IFRS sesuai tabel 4.3, diketahui mean stock price sebesar 1125.9610 dengan standar deviasi 1316.2640. Stock price tertinggi adalah 6214.1000 dimiliki oleh EXCL, dimana stock price terendah adalah 50.0000 dimiliki oleh IATA. Pada periode setelah mengadopsi IFRS sesuai tabel 4.4, diketahui mean stock price sebesar 1781.3490 dengan standar deviasi 2161.5770. Stock price tertinggi sebesar 6424.9510 dimiliki oleh JSMR, dimana stock price terendah sebesar 50.0000 dimiliki oleh LAPD.

Selain stock price terdapat juga variabel EPS, dimana mean EPS setelah mengadopsi IFRS meningkat daripada sebelum mengadopsi IFRS dari -7.5076 menjadi 74.01887. Pada periode sebelum mengadopsi IFRS, diketahui mean EPS sebesar -7.5076 dengan standar deviasi 240.9006. Nilai EPS tertinggi adalah 335.3729 dimiliki oleh EXCL, dan nilai EPS terendah adalah -1056.4000 dimiliki oleh FREN. Sedangkan pada periode setelah mengadopsi IFRS, diketahui mean EPS adalah 74.01887 dengan standar deviasi 151.3726. Nilai EPS tertinggi sebesar 416.9018 dimiliki oleh PGAS, dan nilai EPS terendah sebesar -359.2118 dimiliki oleh HITS.

Selain variabel EPS terdapat juga variabel BVPS, dimana rata-rata BVPS setelah mengadopsi IFRS meningkat daripada sebelum mengadopsi IFRS dari 437.1475 menjadi 594.6704. Pada periode sebelum mengadopsi IFRS, diketahui

26

Universitas Kristen Petra mean BVPS adalah sebesar 437.1475 dengan standar deviasi 378.0359. Nilai BVPS tertinggi adalah 1775.2500 dimiliki oleh FREN, dan nilai BVPS terendah adalah -55.7278 dimiliki oleh FREN. Sedangkan pada periode setelah mengadopsi IFRS rata-rata BVPS adalah 594.6704 dengan standar deviasi 536.5955. Nilai BVPS tertinggi sebesar 1778.1340 dimiliki oleh EXCL, dan nilai BVPS terendah sebesar -275.7055 dimiliki oleh HITS.

4.3. Pemilihan Model Estimasi Sebelum IFRS

Pengolahan data pada periode sebelum IFRS menggunakan analisis regresi data panel dengan software statistik STATA. Pengolahan data dilakukan melalui beberapa langkah pengujian. Langkah yang pertama yaitu dengan melakukan uji PLS. Berikut ini merupakah hasil dari uji PLS:

Tabel 4.5. Hasil Uji PLS Sebelum IFRS

Setelah melakukan uji PLS, langkah berikutnya yaitu melakukan uji FE.

Berikut ini merupakan hasil dari uji FE:

Tabel 4.6. Hasil Uji FE Sebelum IFRS

Langkah berikutnya yaitu memilih apakah model PLS atau model FE yang terbaik dengan menggunakan Chow Test. Berdasarkan kriteria atas pengujian Chow Test yang dilakukan dengan melihat output dari model FE, apabila P value (Prob > F) = > 0.10, maka pilihan terbaik adalah pada model PLS,

F(2, 45) = 19.26

Prob > F = 0.0000

R-Squared = 0.4612

Adj R-Squared = 0.4372

F(2, 34) = 12.28

Prob > F = 0.0000

R-Squared overall = 0.4568

27

Universitas Kristen Petra sedangkan apabila P value (Prob > F) = < 0.10, maka pilihan terbaik adalah pada model FE. Berdasarkan tabel 4.6 diketahui bahwa P value (Prob > F) sebesar 0.0000, sehingga model terbaik adalah pada model FE. Dengan terpilihnya model FE sebagai model terbaik, langkah berikutnya yaitu melakukan uji RE. Berikut ini merupakan hasil dari uji RE:

Tabel 4.7. Hasil Uji RE Sebelum IFRS

Setelah melakukan uji RE, langkah berikutnya yaitu memilih apakah model FE atau model RE yang terbaik menggunakan Hausman Test. Berdasarkan kriteria atas pengujian Hausman Test, ketika P value (Prob > chi2) = < 0.10, maka pilihan terbaik adalah pada model FE, sedangkan ketika P value (Prob > chi2) = >

0.10, maka pilihan terbaik adalah pada model RE. Berikut ini merupakan hasil pengujian Hausman Test:

Tabel 4.8. Hasil Pengujian Hausman Test Sebelum IFRS

Berdasarkan hasil pengujian pada tabel 4.8 diketahui P value (Prob >

chi2) sebesar 0.5258, sehingga model terbaik adalah pada model RE pada periode sebelum IFRS. Keseluruhan hasil pengujian STATA pada periode sebelum IFRS dapat dilihat pada lampiran 5.

4.4. Pemilihan Model Estimasi Setelah IFRS

Sesuai dengan periode sebelum IFRS, pengujian pada periode setelah IFRS juga melalui beberapa langkah pengujian. Langkah yang pertama yaitu dengan melakukan uji PLS. Berikut ini merupakah hasil dari uji PLS:

Tabel 4.9. Hasil Uji PLS Setelah IFRS

Wald chi2(2) = 33.25

Prob > chi2 = 0.0000 R-Squared overall = 0.4584

Prob > chi2 = 0.5258

28

Universitas Kristen Petra Setelah melakukan uji PLS, langkah berikutnya yaitu melakukan uji FE.

Berikut ini merupakan hasil dari uji FE:

Tabel 4.10. Hasil Uji FE Setelah IFRS

Langkah berikutnya yaitu memilih apakah model PLS atau model FE yang terbaik dengan menggunakan Chow Test. Sesuai dengan kriteria chow test pada periode sebelum IFRS, berdasarkan tabel 4.10 diketahui bahwa P value (Prob > F) sebesar 0.0000, sehingga model terbaik adalah pada model FE. Dengan terpilihnya model FE sebagai model terbaik, langkah berikutnya yaitu melakukan uji RE. Berikut ini merupakan hasil dari uji RE:

Tabel 4.11. Hasil Uji RE Setelah IFRS

Setelah melakukan uji RE, langkah berikutnya yaitu memilih apakah model FE atau model RE yang terbaik menggunakan Hausman Test. Berikut ini merupakan hasil pengujian Hausman Test:

F(2, 45) = 77.25

Prob > F = 0.0000

R-Squared = 0.7744

Adj R-Squared = 0.7644

F(2, 34) = 3.71

Prob > F = 0.0000

R-Squared overall = 0.7696

Wald chi2(2) = 32.34

Prob > chi2 = 0.0000 R-Squared overall = 0.7720

29

Universitas Kristen Petra Tabel 4.12. Hasil Pengujian Hausman Test Setelah IFRS

Sesuai dengan kriteria Hausman Test pada periode sebelum IFRS berdasarkan hasil pengujian pada tabel 4.12 diketahui P value (Prob > chi2) sebesar 0.0002, sehingga model terbaik adalah pada model FE pada periode setelah IFRS. Karena model terbaik adalah pada model FE, langkah berikutnya dilakukan uji heteroskedastisitas. Berdasarkan kriteria uji heteroskedastisitas Breusch-Pagan, apabila nilai Prob > chi2 = > 0.10, maka tidak terjadi masalah heteroskedastisitas. Berikut ini merupakan hasil uji heteroskedastisitas:

Tabel 4.13. Hasil Uji Heterokedastitas

Berdasarkan tabel 4.13 dapat dilihat bahwa Prob > Chi2 = 0.1352, hal ini menunjukkan tidak terdapat masalah heteroskedastisitas pada model FE.

Keseluruhan hasil pengujian STATA pada periode setelah IFRS dapat dilihat pada lampiran 6.

4.5. Uji Hipotesis

Hipotesis dalam penelitian ini adalah value relevance informasi akuntansi berupa EPS dan BVPS meningkat setelah mengadopsi IFRS dibandingkan sebelum mengadopsi IFRS. Berdasarkan hasil pengujian yang dilakukan sebelumnya, disimpulkan bahwa model yang terbaik untuk digunakan pada periode sebelum mengadopsi IFRS adalah model RE, sedangkan pada periode setelah mengadopsi IFRS adalah model FE.

Hipotesis akan terbukti jika nilai R-squared overall setelah mengadopsi IFRS meningkat daripada sebelum mengadopsi IFRS dan apabila nilai F statistik (Prob > F) = < 0.10 pada periode sebelum IFRS, F statistik (P > chi2) = < 0.10 pada periode setelah IFRS. Berikut ini merupakan perbandingan nilai F statistik (Prob > F), F statistik (P > chi2) dan nilai R-squared overall pada model RE sebelum mengadopsi IFRS dan model FE setelah mengadopsi IFRS:

Prob > chi2 = 0.0002

Prob > chi2 = 0.1352

30

Universitas Kristen Petra Tabel 4.14 : Model RE Sebelum IFRS dan model FE Setelah IFRS

Sebelum IFRS (Random Effect) Setelah IFRS (Fixed Effect) R-squared overall = 0.4584 R-squared overall = 0.7696

Prob > Chi2 = 0.0000 Prob > F = 0.0350

Berdasarkan tabel 4.14 R-squared overall pada periode sebelum IFRS sebesar 0.4584 mengalami peningkatan pada periode setelah IFRS menjadi 0.7696. Selain itu, diketahui bahwa pada periode sebelum IFRS F statistik (Prob >

Chi2) = 0.0000 dan pada periode setelah IFRS F statistik (Prob > F) = 0.0350. Hal ini menunjukkan bahwa F statistik (Prob > Chi2) sebelum IFRS dan F statistik (Prob > F) setelah IFRS signifikan karena bernilai < 0.10. Oleh karena itu, hipotesis dalam penelitian ini diterima, sehingga terbukti bahwa value relevance informasi akuntansi berupa EPS dan BVPS meningkat secara signifikan setelah mengadopsi IFRS daripada sebelum mengadopsi IFRS.

4.6. Analisa

4.6.1 Temuan dan Interpretasi

Berdasarkan hasil penelitian pada 12 perusahaan sampel pada periode sebelum dan setelah IFRS yaitu tahun 2007-2014 diatas, ditemukan nilai R- squared overall yang menunjukkan seberapa besar variabel independen yaitu informasi akuntansi berupa EPS dan BVPS mampu menjelaskan variabel dependen yaitu stock price (Suwardi, 2011; Hidayat, Interprestasi Regresi Linear dengan STATA, 2014). Sesuai dengan tabel 4.14 diketahui bahwa nilai R-squared overall sebelum IFRS sebesar 0.4584 meningkat menjadi sebesar 0.7696 pada periode setelah IFRS. Hal ini menunjukkan bahwa kemampuan informasi akuntansi berupa EPS dan BVPS dalam menjelaskan stock price meningkat sebesar 0.3112 atau 31.12% setelah mengadopsi IFRS daripada sebelum mengadopsi IFRS.

Selain itu, nilai F statistik menunjukkan apakah model yang digunakan dalam penelitian mempunyai pengaruh yang signifikan, yaitu model dapat

31

Universitas Kristen Petra digunakan untuk memprediksi pengaruh variabel independen terhadap variabel dependen (Suwardi, 2011; Hidayat, Interprestasi Regresi Linear dengan STATA, 2014). Sesuai dengan tabel 4.14 diketahui bahwa nilai F statistik (Prob > Chi2) sebelum IFRS sebesar 0.0000 dan F statistik (Prob > F) setelah IFRS sebesar 0.0350. Hal ini menunjukkan bahwa informasi akuntansi berupa EPS dan BVPS berpengaruh signifikan terhadap stock price karena bernilai < 0.10.

4.6.2 Kaitan Temuan dengan Pengetahuan atau Teori

Berdasarkan hasil pengujian diatas, peneliti menyimpulkan bahwa value relevance informasi akuntansi setelah mengadopsi IFRS meningkat secara signifikan daripada sebelum mengadopsi IFRS pada perusahaan yang terdaftar di BEI sektor infrastruktur, utilitas dan transportasi. Hal ini dapat terjadi karena perusahaan yang mengadopsi IFRS menekankan penggunaan fair value dalam menyajikan informasi akuntansi sehingga dapat meningkatkan transparasi, karena angka-angka dalam laporan keuangan diukur menggunakan nilai saat ini yang berbasis nilai pasar (Wane 2008), sehingga menggambarkan kondisi ekonomi perusahaan yang terkini (Barth et al., 2008; Murtini & Lusiana, 2016).

Pengadopsian IFRS juga meningkatkan nilai komparabilitas karena standar penyusunan laporan keuangan yang digunakan antar perusahaan sama, sehingga memudahkan investor dalam membandingkan informasi-informasi keuangan dari perusahaan di Indonesia dengan perusahaan di negara lain (Setianto, 2014).

Ketika informasi akuntansi secara signifikan mempengaruhi respons investor yang tercermin dalam perubahan stock price, maka informasi akuntansi tersebut dikatakan memiliki value relevance (Francis & Schipper, 1999; Murtini dan Lusiana, 2016). Oleh karena itu, value relevance informasi akuntansi perusahaan setelah mengadopsi IFRS lebih tinggi daripada sebelum mengadopsi IFRS (Kargin, 2013). Hasil uji hipotesis terkait dampak penerapan IFRS terhadap value relevance informasi akuntansi pada penelitian ini juga didukung oleh penelitian-penelitian yang dilakukan dinegara berkembang, yang berhasil membuktikan bahwa mengadopsi IFRS dapat meningkatkan value relevance dari informasi akuntansi (Chamisa, Mangena & Ye, 2012; Ismail, Kamarudin, Zijl &

32

Universitas Kristen Petra Dunstan, 2013; Chebaane & Othman, 2014; Muhibudeen, 2015; Krismiaji, Aryani

& Suhardjanto, 2016; Outa, Ozili & Eisenberg, 2017).