1

Bab I Pendahuluan

I.1 Latar Belakang

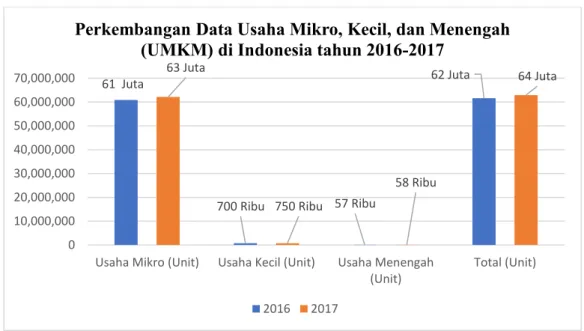

Usaha kecil dan menengah atau UKM merupakan kegiatan usaha yang saat ini banyak diminati oleh masyarakat khususnya di Indonesia. UKM sendiri merupakan suatu sarana untuk meningkatkan pemerataan ekonomi dan juga meningkatkan pemasukan devisa bagi negara. Berdasarkan data dari Kementrian Koperasi dan UKM (Usaha Kecil dan Menengah), terdapat peningkatan jumlah UKM di Indonesia pada tahun 2016 hingga 2017, yaitu sebanyak 61.651.177 unit pada tahun 2016 yang diantaranya terdiri dari 60.863.578 unit Usaha Mikro, 731.047 unit Usaha Kecil dan 56.551 unit Usaha Menengah. Sedangkan pada tahun 2017 terdapat 62.922.617 unit yang terdiri dari 62.106.900 unit Usaha Mikro, 757.090 unit Usaha Kecil, dan 58.627 unit Usaha Menengah (KEMENKOP UKM RI, 2013).

Angka peningkatan UKM diperkirakan masih akan terus bertambah setiap tahunnya.

Gambar I.1 Perkembangan Data UKM di Indonesia Tahun 2016-2017 (KEMENKOP UKM RI, 2013)

Pesatnya perkembangan UKM di Indonesia khususnya di era teknologi saat ini akan berpengaruh pada daya saing antar UKM yang semakin tinggi. Salah satu cara untuk meningkatkan kualitas dan daya saing pada UKM adalah dengan melakukan

61 Juta

700 Ribu 57 Ribu

62 Juta 63 Juta

750 Ribu

58 Ribu

64 Juta

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000

Usaha Mikro (Unit) Usaha Kecil (Unit) Usaha Menengah (Unit)

Total (Unit)

Perkembangan Data Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia tahun 2016-2017

2016 2017