ABSTRAK

Pangsa minyak sawit dalam impor minyak nabati India mengalami penurunan yakni dari 80 persen (2008) menjadi 70 persen (2014). Minyak sawit dalam pasar minyak nabati India sedang mengalami proses penggerogotan dari minyak kedele, rape dan bunga matahari. Pangsa minyak sawit asal Indonesia mengalami penurunan cukup besar yakni dari 78 persen (2008) menjadi 57 persen (2014) dalam total impor minyak sawit India. Sebaliknya pangsa minyak sawit Malaysia meningkat cepat dari 22 persen menjadi 43 persen dalam periode yang sama. Pangsa pasar minyak sawit Indonesia di India makin digerogoti oleh minyak sawit Malaysia. Kebijakan baru minyak sawit India yakni meningkatkan Bea masuk impor dari 7.5 persen menjadi 12.5 persen (CPO) dan 15 persen menjadi 20 persen (turunan CPO) sejak 18 September 2015 di atas, makin menurunkan daya saing ekspor minyak sawit Indonesia ke India sebesar -11 persen. Peningkatan Bea masuk impor minyak sawit India ditambah dengan kebijakan pungutan ekspor Indonesia telah menurunkan secara tajam daya saing minyak sawit Indonesia di pasar India.

Sementara daya saing ekspor minyak sawit Malaysia masih mengalami peningkatan sebesar 5.5 persen. Sehingga daya saing ekspor minyak sawit Indonesia mengalami penurunan sebesar 16.5 persen relatif terhadap ekspor minyak sawit Malaysia.

Keyword : pangsa pasar, Bea masuk impor, daya saing

KEBIJAKAN BARU MINYAK SAWIT INDIA DAN PENURUNAN DAYA SAING INDONESIA

Oleh

Tim Riset PASPI

m nitor

Analisis Isu Strategis Sawit Vol. I, No. 28/2015

PASPI

Palm Oil Agribusiness Strategic Policy Institute

www.paspi.web.id

“Dapat dikutip untuk pemberitaan”

PENDAHULUAN

India merupakan salah satu negara tujuan ekspor minyak sawit terbesar Indonesia. Jumlah penduduk terbesar dan dengan pertumbuhan ekonomi yang relatif tinggi dalam satu dekade terakhir, menjadikan India menjadi sangat penting bagi Indonesia. Apalagi India bukan termasuk negara terbesar produsen minyak nabati dunia, bahkan net impor minyak nabati, peluang Indonesia sangat besar untuk mengisi kebutuhan minyak nabati India.

Tampaknya ketergantungan India pada impor minyak nabati termasuk terhadap minyak sawit, mulai mengusik pemerintah India. Besarnya devisa India yang terkuras setiap tahun untuk mengimpor minyak nabati telah memaksa pemerintah mengem- bangkan subsitusi impor didalam negeri.

Apalagi rakyat India yang begitu besar dan masih banyak yang miskin, memerlukan perubahan kebijakan penyediaan minyak nabati untuk meningkatkan produksi minyak nabati di dalam negeri.

Dua kebijakan mutakhir minyak nabati India yang dikeluarkan pada pertengahan September 2015 terkait langsung dengan kepentingan industri minyak sawit Indonesia. Kebijakan yang dimaksud adalah: (1) Kebijakan menaikan tarif impor minyak sawit ke India, yang mulai berlaku tanggal 18 September 2015 dan (2) Percepatan pengembangan perkebunan kelapa sawit di India. Kedua kebijakan

tersebut akan mempengaruhi impor minyak sawit India ke depan termasuk ekspor minyak sawit Indonesia ke India. Kebijakan minyak nabati India tersebut perlu kita ikuti dan pelajari implikasinya kedepan.

MINYAK NABATI INDIA MAKIN TERGANTUNG IMPOR

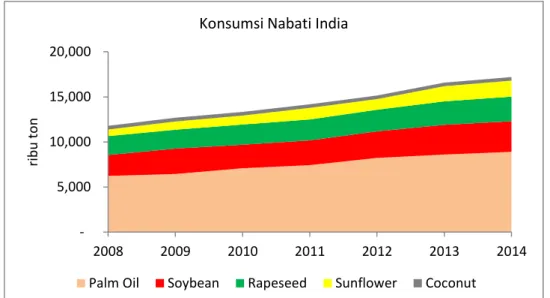

Minyak nabati utama yang dikonsumsi India berturut-turut adalah minyak sawit, minyak kedele, minyak rape dan minyak kelapa/kopra. Konsumsi minyak nabati India meningkat dari tahun ketahun (Gambar 1) seiring dengan pertumbuhan penduduk dan pendapatan. Volume konsumsi minyak nabati utama India meningkat dari 11.7 juta ton tahun 2008 menjadi 17.2 juta ton tahun 2014. Dalam periode yang sama volume konsumsi minyak kedele meningkat dari 2.3 juta ton menjadi 3.4 juta ton. Volume konsumsi minyak rape meningkat dari 2.1 juta ton menjadi 2.7 juta ton. Perkembangan konsumsi yang relatif cepat terjadi pada minyak bunga matahari yang meningkat dari 733 ribu ton menjadi 1.7 juta ton, sehingga pangsa minyak bunga matahari dalam konsumsi minyak nabati India meningkat dari 6.2 persen menjadi 10.3 persen. Sebaliknya konsumsi minyak kelapa cenderung turun dari 409 ribu ton menjadi 400 ribu ton.

Gambar 1. Perkembangan Konsumsi Lima Minyak Nabati Utama India -

5,000 10,000 15,000 20,000

2008 2009 2010 2011 2012 2013 2014

ribu ton

Konsumsi Nabati India

Palm Oil Soybean Rapeseed Sunflower Coconut

Volume konsumsi minyak nabati yang terbesar adalah minyak sawit. Volume konsumsi minyak sawit India mengalami peningkatan dari 6.2 juta ton tahun 2008 menjadi 8.9 juta ton tahun 2014. Namun secara relatif pangsa minyak sawit dalam konsumsi minyak nabati India sedikit menurun dari 52.8 persen menjadi 51.7 persen dalam periode yang sama.

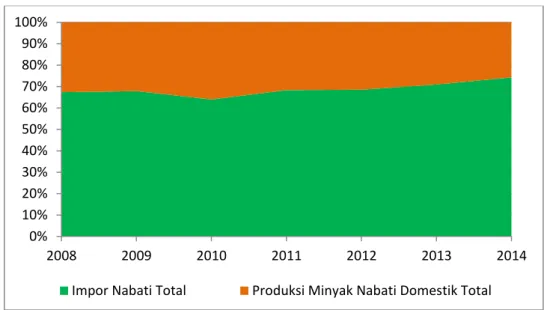

Penyediaan untuk kebutuhan konsumsi minyak nabati domestik India dipenuhi dari

impor maupun produksi domestik (Gambar 2). Secara keseluruhan import content konsumsi minyak nabati India makin meningkat dari 67.4 persen tahun 2008 menjadi 74.3 persen tahun 2014. Sementara local content konsumsi minyak nabati cenderung menurun dari 32.6 persen menjadi 25.7 dalam periode yang sama. Hal ini menunjukan konsumsi minyak nabati India makin tergantung pada minyak nabati impor.

Gambar 2. Produksi Domestik dan Impor Minyak Nabati India

Dalam impor minyak nabati India, pangsa minyak kedele meningkat dari 12.4 persen menjadi 15.7 persen. Demikian juga pangsa minyak bunga matahari naik dari 6.8 persen menjadi 12.2 persen dalam impor minyak nabati India. Sedangkan pangsa minyak sawit dalam impor minyak nabati India menurun dari 80.1 persen menjadi 70.1 persen atau turun 10 persen dalam enam tahun. Hal ini menunjukan daya saing minyak sawit di pasar India secara relatif mengalami penurunan dibandingkan dengan minyak kedele dan minyak bunga matahari.

Makin meningkatnya ketergantungan India pada impor minyak nabati menyebabkan India mengembangkan minyak nabati subsitusi impor. Salah satu sumber minyak nabati subsitusi impor adalah pengembangan kelapa sawit di India.

Pada bulan September 2016 pemerintah India mengambil langkah kebijakan yaitu mengembangkan kelapa sawit domestiknya

dari 200 ribu ha saat ini menjadi 2 juta ha dalam tiga tahun kedepan, yang didukung oleh dana pemerintah sebesar USD 1.5 miliar. Selain itu pemerintah India pada 18 September 2016 juga menaikan Bea masuk impor CPO dari 7.5 persen menjadi 12.5 persen. Sedangkan untuk produk turunan CPO (rafinasi) meningkat dari 15 persen menjadi 20 persen.

DAYA SAING MINYAK SAWIT INDONESIA DI INDIA MEROSOT

Daya saing minyak sawit mengalami penurunan di pasar India. Untuk itu perlu juga dilihat apakah penurunan daya saing minyak sawit tersebut berasal dari minyak sawit Indonesia atau minyak sawit Malaysia. Selain itu, juga perlu dilihat variabel apa yang menyebabkan penurunan daya saing.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013 2014

Impor Nabati Total Produksi Minyak Nabati Domestik Total

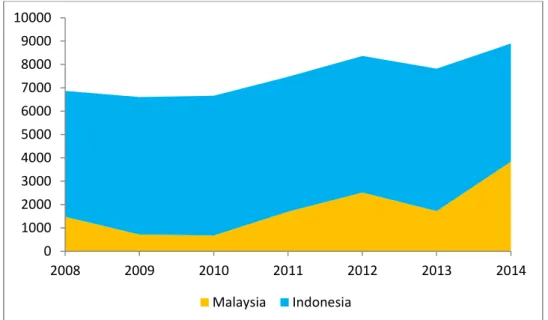

Pemasok minyak sawit ke India adalah Indonesia dan Malaysia (Gambar 3). Pangsa minyak sawit asal Indonesia dalam total impor minyak sawit India mengalami penurunan dari 78 persen menjadi 57 persen selama periode tahun 2008 sampai

2014. Sementara pangsa minyak sawit asal Malaysia mengalami peningkatan yang cepat yakni dari 21 persen menjadi 43 persen dalam periode yang sama. Hal ini menunjukan daya saing minyak sawit Indonesia di India mengalami penurunan.

Gambar 3. Perkembangan Impor Minyak Sawit India Asal Indonesia dan Malaysia Daya saing dipengaruhi oleh beberapa

variabel baik variabel yang menyangkut kebijakan negara tujuan ekspor/importir maupun kebijakan di negara eksportir.

Kebijakan di negara importir antara lain variabel Bea masuk (import duty) dan depresiasi/apresiasi mata uang negara

importir. Demikian juga pada negara eksportir kebijakan ekspor seperti pajak ekspor (export duty, export levy) dan depresiasi/apresiasi mata uang negara eksportir. Kombinasi kebijakan importer dan eksportir minyak sawit dengan tujuan pasar India disajikan pada (Tabel 1).

Tabel 1. Perubahan Daya Saing Ekspor Minyak Sawit Indonesia dan Malaysia ke Pasar India Periode Agustus 2014-September 2015

Indikator Insentif/Disinsentif Indonesia Malaysia Depresiasi (apresiasi) kurs Rp/Ringgit ke Rupee (%) 10.31 18.03

Export Duty (%) 0 0

Export Levy (%) (USD 550/ton) -9.1 0

Import Duty (%) -12.5 -12.5

Netto Peningkatan (+)/penurunan (-) -11.29 5.53

Daya Saing Ekpor

Secara keseluruhan daya saing minyak sawit asal Malaysia dalam periode Agustus 2014-September 2015, masih menunjukan peningkatan sebesar 5.5 persen. Depresiasi mata uang Ringgit terhadap Rupee dalam periode tersebut, sekitar 18 persen. Dengan kebijakan impor minyak sawit baru India

yang menaikan Bea masuk dari 7.5 persen menjadi 12.5 persen (untuk CPO) dan 15 persen menjadi 20 persen (untuk turunan CPO) sejak tanggal 18 September 2015, masih dapat dikompensasi oleh pelemahan Ringgit terhadap Rupee tersebut.

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000

2008 2009 2010 2011 2012 2013 2014

Malaysia Indonesia

Sebaliknya, daya saing minyak sawit Indonesia di pasar India mengalami penurunan sampai lebih dari 11 persen.

Penurunan daya saing tersebut disebabkan kombinasi dari dampak pungutan eskpor minyak sawit Indonesia (yang mulai diberlakukan sejak Juli 2015) dan peningkatan Bea masuk minyak sawit India tersebut di atas. Dengan asumsi harga rata- rata ekspor CPO Indonesia USD 550 besarnya pungutan ekspor setara dengan 9.1 persen. Sehingga ditambah dengan Bea masuk setara CPO ke India sebesar 12.5 persen, mengurangi daya saing ekspor minyak sawit Indonesia sebesar 21.6 persen. Dengan depresiasi mata uang Rupiah terhadap Rupee sebesar 10.3 persen, maka secara netto perubahan daya saing ekspor minyak sawit Indonesia ke pasar India menurun sebesar 11 persen.

Bagaimana dengan daya saing minyak sawit Indonesia relatif terhadap minyak sawit Malaysia untuk tujuan pasar India?

Jika dibandingkan antara ekspor minyak sawit Indonesia dengan Malaysia untuk tujuan pasar India maka secara relatif daya saing minyak sawit Indonesia mengalami penurunan sebesar 16.82 persen relatif terhadap minyak sawit Malaysia.

Dengan penjelasan tersebut, kiranya sangat jelas bahwa penurunan pangsa minyak sawit Indonesia di pasar India terkait dengan penurunan daya saing minyak sawit Indonesia relatif terhadap minyak sawit Malaysia. Selain variabel pergerakan kurs, kebijakan pungutan eskpor minyak sawit yang diberlakukan Indonesia (Malaysia tidak) telah menga- kibatkan penurunan daya saing Indonesia ke pasar India.

Penurunan daya saing minyak sawit Indonesia di pasar India, yang ditandai dengan penurunan yang tajam pangsa pasar Indonesia dari 78.5 persen menjadi 57 persen (hanya dalam 6 tahun terakhir) merupakan hal yang sangat serius bagi industri minyak sawit Indonesia. Dikatakan sangat serius mengingat India merupakan tujuan ekspor minyak sawit terbesar Indonesia yakni rata-rata 30 persen dari total ekspor minyak sawit Indonesia (2008- 2014). Untuk itu upaya khusus dari pemerintah sangat diperlukan untuk

mendongkrak kembali pasar minyak sawit Indonesia di pasar India.

Bagi Indonesia dan Malaysia sebagai eksportir minyak sawit ke India tampaknya juga perlu bekerjasama untuk membendung penurunan pangsa minyak sawit dalam impor minyak nabati India. Sebagaimana diuraikan di atas pangsa minyak sawit dalam impor minyak nabati India mengalami penurunan dari 80 persen tahun 2008 menjadi 70 persen tahun 2014.

Sementara pangsa minyak nabati pesaing sawit (kedele, rape, bunga matahari) meningkat dari hanya 19 persen menjadi 30 persen pada periode yang sama.

Penurunan pangsa minyak sawit di satu sisi dan peningkatan pangsa minyak nabati lainnya dalam impor minyak nabati India menunjukan bahwa minyak sawit makin terdesak dalam impor minyak nabati India. Penurunan minyak sawit tersebut, tampaknya bersifat fundamental mengingat selama ini harga minyak sawit selalu di bawah harga minyak kedele, minyak rape maupun harga minyak bunga matahari.

Faktor fundamental yang dimaksud dapat berupa salah satu atau kombinasi dari kebijakan pemerintah atau perubahan selera/preferensi masyarakat. Variabel mana yang berperan dalam penurunan pangsa minyak sawit tersebut perlu diteliti lebih lanjut oleh Indonesia dan Malaysia.

KESIMPULAN

India telah mengeluarkan kebijakan baru penyediaan minyak sawit yakni meningkatkan Bea masuk impor dari 7.5 persen menjadi 12.5 persen (CPO) dan 15 persen menjadi 20 persen (turunan CPO) sejak 18 September 2015. Selain itu, pemerintah India juga mengembangkan perkebunan kelapa sawit di dalam negeri dengan target 2 juta ha dalam tiga tahun kedepan.

Meskipun pangsa minyak sawit dalam konsumsi minyak nabati India masih relatif besar yakni 52.4 persen, namun cenderung menurun. Penurunan pangsa minyak sawit dalam impor minyak nabati India juga mengalami penurunan yakni dari 80 persen (2008) menjadi 70 persen (2014). Hal ini menunjukan bahwa minyak sawit dalam

pasar minyak nabati India sedang mengalami proses penggerogotan dari minyak nabati lain.

Dari total impor minyak sawit India, pangsa minyak sawit asal Indonesia mengalami penurunan cukup besar yakni dari 78 persen (2008) menjadi 57 persen (2014). Sebaliknya pangsa minyak sawit Malaysia meningkat cepat dari 22 persen menjadi 43 persen dalam periode yang sama. Hal ini menunjukan bahwa pangsa pasar minyak sawit Indonesia di India makin digerogoti oleh minyak sawit Malaysia.

Kebijakan baru minyak sawit India tersebut di atas, makin menurunkan daya saing ekspor minyak sawit Indonesia ke India sebesar -11 persen. Peningkatan Bea masuk impor minyak sawit India ditambah dengan kebijakan pungutan ekspor Indonesia telah menurunkan secara tajam daya saing minyak sawit Indonesia di pasar India. Sementara daya saing ekspor minyak sawit Malaysia masih mengalami pening- katan sebesar 5.5 persen. Sehingga daya saing ekspor minyak sawit Indonesia mengalami penurunan sebesar 16.8 persen relatif terhadap ekspor minyak sawit Malaysia.

DAFTAR PUSTAKA

Fong, A. 2015. Five Winners and Losers From China’s Yuan Devaluation.

Financial Post Augustus 2015

McDonald, J and P. Wisemen. 2015. What Yuan Devaluation Mean for China Others Countries

Munadi, E., 2007. Penurunan Pajak Ekspor dan Dampaknya terhadap Ekspor Minyak Kelapa Sawit Indonesia ke India (Pendekatan Error Correction Model). Informatika Pertanian, 16(2):1020-1036.

Oil World. (2015). Oil World Annual. ISTA Mielke GmbH. Hamburg. Germany.

PMK No. 114/PMK. 05/2015 Tentang Tarif Layanan Umum Badan Pengelola Dana Perkebunan Kelapa Sawit Pada Kementerian Keuangan

PMK No. 136/PMK.010/2015 Tentang Perubahan Keempat atas Peraturan Menteri Keuangan nomor

75/PMK.011/2012 Tentang Penetapan Barang Ekspor yang Dikenakan Bea Keluar dan Tarif Bea Keluar

The Economist, 2015. The Devaluation of The Yuan: The Battle of Midpoint Tim Riset PASPI. 2015. Devaluasi Yuan

dan Penurunan Daya Saing Ekspor Minyak Sawit Indonesia. Volume 1 (20): p 137-142. PASPI Bogor.

Tim Riset PASPI. 2015. Kebijakan Nabati India: Pro Domestik dan Substitusi Impor 1 (5): p 31-38. PASPI Bogor.