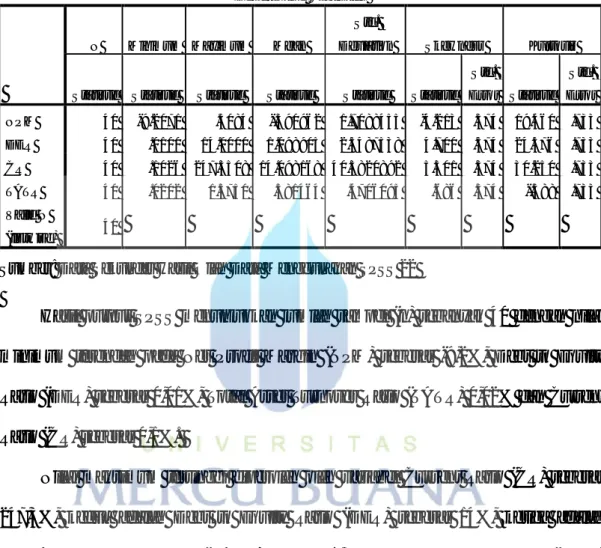

Sampel pada penelitian ini menggunakan data sekunder yang diambil dari Bursa Efek Indonesia (BEI) sektor pertambangan sub-sektor logam & mineral lainnya.

1. PT. Aneka Tambang Tbk (ANTM).

Kegiatan usaha Antam telah dimulai sejak tahun 1968 ketika Perseroan didirikan sebagai Badan Usaha Milik Negara melalui merjer dari beberapa Perusahaan tambang dan proyek tambang milik pemerintah, yaitu Badan Pimpinan Umum Perusahaan-perusahaan Tambang Umum Negara, Perusahaan Negara Tambang Bauksit Indonesia, Perusahaan Negara Tambang Emas Tjikotok, Perusahaan Negara Logam Mulia, PT Nickel Indonesia, Proyek Intan dan Proyek- proyek Bapetamb. Perseroan didirikan dengan nama "Perusahaan Negara (PN) Aneka Tambang" di Republik Indonesia pada tanggal 5 Juli 1968 berdasarkan Peraturan Pemerintah No. 22 tahun 1968.

2. PT. Cita Mineral Investindo Tbk (CITA).

Cita Mineral Investindo Tbk (CITA) didirikan dengan nama PT Cipta Panelutama 27 Juni 1992 dan memulai kegiatan operasi komersialnya sejak Juli 1992.

Kantor pusat CITA di Gedung Ratu Plaza Lantai 22, Jalan Jenderal Sudirman No. 9, Jakarta Pusat.

3. PT. Cakra Mineral (CKRA).

Cakra Mineral Tbk (sebelumnya Citra Kebun Raya Agri Tbk) (CKRA) didirikan dengan nama PT Ciptojaya Kontrindoreksa tanggal 19 September 1990 dan memulai kegiatan operasi komersialnya sejak Juli 1992. Kantor pusat CKRA di Komplek Perkantoran RedTop E 7,8,9 Jl. Raya Pecenongan No. 72, Kebon Kelapa, Jakarta Pusat, 10120, Indonesia. Induk usaha dan induk usaha terakhir CKRA adalah Redstone Resources Pte. Limited, yang berkedudukan di Singapura.

4. Central Omega Resource (DKFT).

Central Omega Resources Tbk (dahulu Duta Kirana Finance Tbk) (DKFT) didirikan tanggal 22 Februari 1995 dan memulai kegiatan usaha komersialnya tahun 1995. Kantor pusat DKFT berlokasi di Plasa Asia Lantai 6, Jl. Jendral Sudirman Kav.

51, Jakarta.

5. Vale Indonesia (INCO).

Vale Indonesia Tbk (dahulu International Nickel Indonesia Tbk) (INCO) didirikan tanggal 25 Juli 1968 dan memulai kegiatan usaha komersialnya pada tahun 1978. Kantor pusat INCO terletak di The Energy Building Lt. 31, SCBD Lot 11 A, Jl.

Jend. Sudirman Kav. 52-53, Jakarta 12190. Pabrik INCO berlokasi di Sorowako, Sulawesi Selatan. Vale Canada Limited merupakan induk usaha INCO sedangkan Vale S.A., sebuah perushaaan yang didirikan di Brasil merupakan pengendali utama INCO.

6. Merdeka Copper Gold (MDKA).

Merdeka Copper Gold Tbk (MDKA) didirikan tanggal 05 September 2012 dengan nama PT Merdeka Serasi Jaya. Kantor pusat MDKA berlokasi di The Convergence Indonesia, Lantai 20, Rasuna Epicentrum, Jl. HR Rasuna Said Jakarta 12940 – Indonesia . Sedangkan lokasi izin pertambangan Anak Usaha berada di Bukit Tumpang Pitu, Banyuwangi, Jawa Timur.

7. J Resources Asia Pasifik (PSAB).

J Resources Asia Pasifik Tbk (dahulu Pelita Sejahtera Abadi Tbk) (PSAB) didirikan tanggal 14 Januari 2002 dan memulai kegiatan usaha komersialnya pada tanggal 01 Mei 2002. Kantor pusat J Resources terletak di Equity Tower, Lt. 48, SCBD Lot 9, Jln. Jend. Sudirman Kav. 52-53, Jakarta Selatan 12190 – Indonesia.

Induk usaha dari J Resources Asia Pasifik Tbk adalah J Resources Mining Limited (persentase kepemilikan sebesar 92,50%), sedangkan induk usaha terakhir dari PSAB adalah J & Partners LP, berkedudukan di Hong Kong.

8. SMR Utama (SMRU).

SMR Utama Tbk (SMRU) didirikan dengan nama PT Dwi Satria Jaya pada tanggal 11 November 2003. Kantor SMR Utama berlokasi di Gedung Citicon Jl.

Letjen S. Parman Kav. 72 Lt. 9, Slipi, Palmerah, Jakarta Barat 11410 – Indonesia.

Induk usaha dan induk usaha terakhir SMR Utama Tbk adalah PT Lautan Rizki Abadi dan PT Alam Abadi Resources. Adapun Pemegang saham yang memiliki 5%

atau lebih saham SMR Utama, antara lain: Raiffeisen Bank International AG, Singapore Branch S/A PT Lautan Rizki Abadi (pengendali) (48,99%) dan PT Tandikek Asri Lestari (19,53%).

9. Timah (Persero) (TINS).

Timah (Persero) Tbk (TINS) didirikan pada tanggal 02 Agustus 1976. Kantor pusat TINS berlokasi Jl. Jenderal Sudirman 51 Pangkal Pinang 33121, Bangka, Indonesia dan kantor perwakilan (korespondensi) terletak di Jl. Medan Merdeka Timur No.15 Jakarta 10110 – Indonesia serta memiliki wilayah operasi di Provinsi Kepulauan Bangka Belitung, Provinsi Riau, Kalimantan Selatan, Sulawesi Tenggara serta Cilegon, Banten.

B. Hasil Uji Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi mengenai variabel-variabel penelitian seperti Debt to Equity Ratio (DER), Total Asset Turnover Ratio (TATR), Current Ratio (CR), dan Net Profit Margin (NPM). Analisis deskriptif memberikan suatu gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata-rata (mean), dan standar deviasi dari masing-masing variabel penelitian. Hasil analisis deskriptif dengan menggunakan SPSS dari variabel- variabel penelitian ini adalah sebagai berikut:

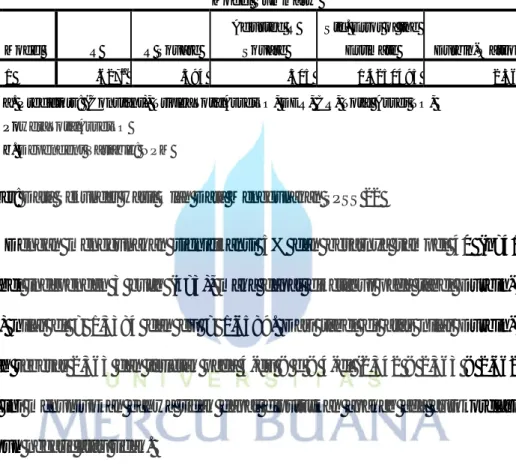

Tabel 4.1: Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation Skewness Kurtosis

Statistic Statistic Statistic Statistic Statistic Statistic Std.

Error Statistic Std.

Error NPM 40 -9.2071 .5084 -.390962 1.7088455 -4.213 .374 19.460 .733 DER 40 .0100 14.0000 1.098905 2.3487538 4.700 .374 24.576 .733 CR 40 .1026 247.3508 14.098168 40.3820892 5.301 .374 30.250 .733 TATR 40 .0202 1.5750 .581464 .4706095 .686 .374 -.588 .733 Valid N

(listwise) 40

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Hasil output SPSS menunjukkan jumlah sampel (n) sebanyak 40 dengan nilai minimum terendah pada Net Profit Margin (NPM) sebesar -9,2%, Debt to Equity Ratio (DER) sebesar 0,01%, Total Asset Turnover Ratio (TATR) 0,02% dan Current Ratio (CR) sebesar 0,1%.

Nilai maksimum tertinggi diperoleh oleh variabel Current Ratio (CR) sebesar 247,3%, kedua adalah Debt to Equity Ratio (DER) sebesar 14%, ketiga adalah TotalAsset Turnover Ratio (TATR) sebesar 1,5% dan Net Profit Margin (NPM) sebesar 0,5%.

Nilai rata-rata (mean) tertinggi adalah Current Ratio (CR) sebesar 14% dan nilai rata-rata terendah adalah Net Profit Margin (NPM) sebesar -0,3%. Begitu pula pada standar deviasi tertinggi berada pada Current Ratio (CR) sebesar 40,3% . Standar deviasi terendah adalah Total Asset Turnover Ratio (TATR) sebesar 0,47%.

Untuk mengetahui valid atau tidaknya hasil output diatas, peneliti melakukan uji asumsi klasik berikutnya.

C. Uji Asumsi Klasik 1. Hasil Uji Normalitas

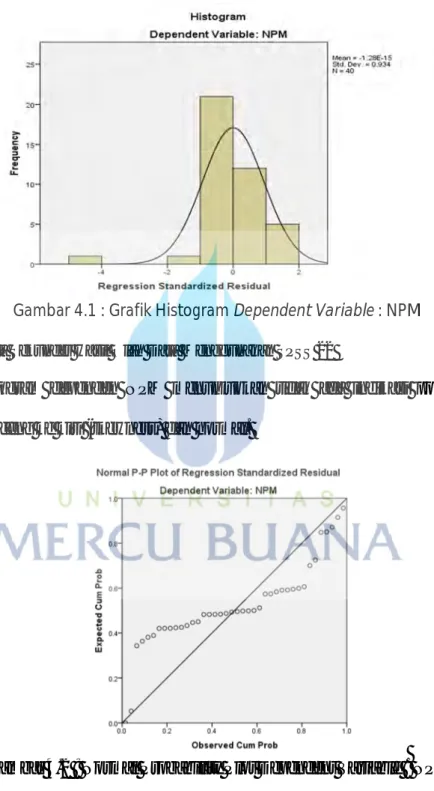

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Cara yang digunakan untuk mendeteksi apakah residual terdistribusi secara normal atau tidak, yaitu dengan melakukan analisis grafik.

Analisis Grafik

Analisis grafik merupakan cara termudah untuk melihat normalitas residual, dengan melihat grafik histogram antara data observasi dengan distribusi yang mendekati normal. Pada dasarnya normalitas sebuah data dapat dikenali atau dideteksi dengan melihat persebaran data (titik) pada sumbu diagonal dari grafik histogram dari residualnya. Distribusi normal akan membentuk satu garis lurus diagonal, dan plotting data residual akan dibandingkan dengan garis diagonal.

Data bisa berdistribusi normal, jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal grafik histogramnya. Sebaliknya, data dikatakan tidak berdistribusi normal, jika data menyebar jauh dari arah garis atau tidak mengikuti diagonal atau grafik histogramnya.

Berikut ini adalah grafik histogram yang penulis peroleh dari pengujian ini:

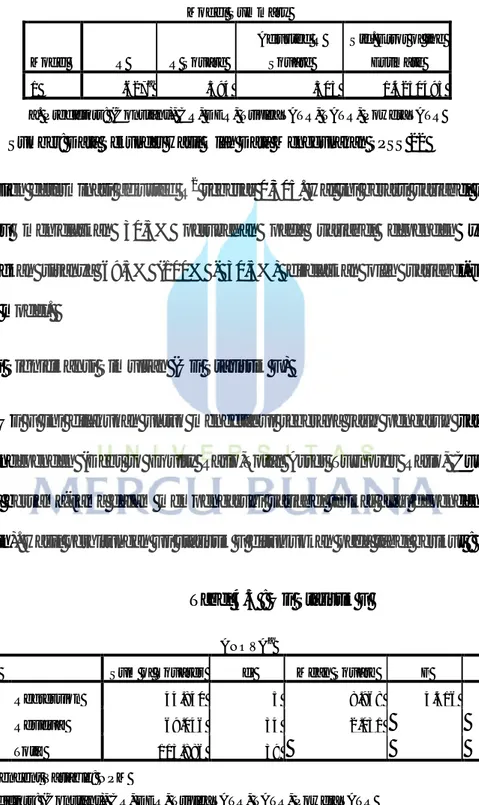

Gambar 4.1 : Grafik Histogram Dependent Variable : NPM Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Grafik histogram dependen NPM menunjukkan tidak ada indikasi pola distribusi yang melenceng ke kiri (skewness) dan normal.

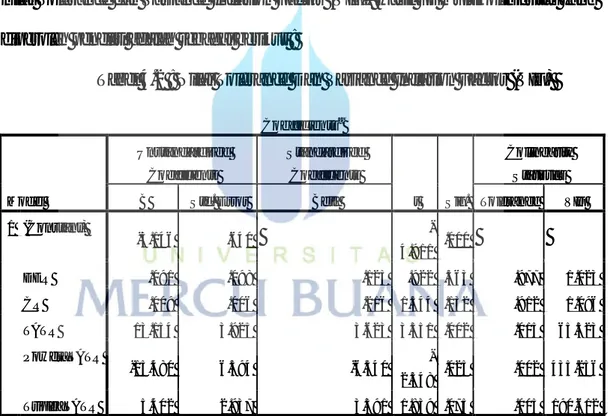

Gambar 4.2 : Normal Probability Plot Dependent Variable : NPM Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Gambar di atas menunjukkan dependen pada penelitian ini mempunyai distribusi normal sebagaimana ditunjukkan oleh residual yang mendekati garis diagonal maupun gambar distribusi normal.

2. Hasil Uji Multikolinieritas

Uji Multikolinieritas dilakukan dengan menggunakan uji matriks korelasi dan nilai Tolerance dan Variance Inflation Factor (VIF). Hasil uji multikolinieritas yang diperoleh peneliti adalah sebagai berikut :

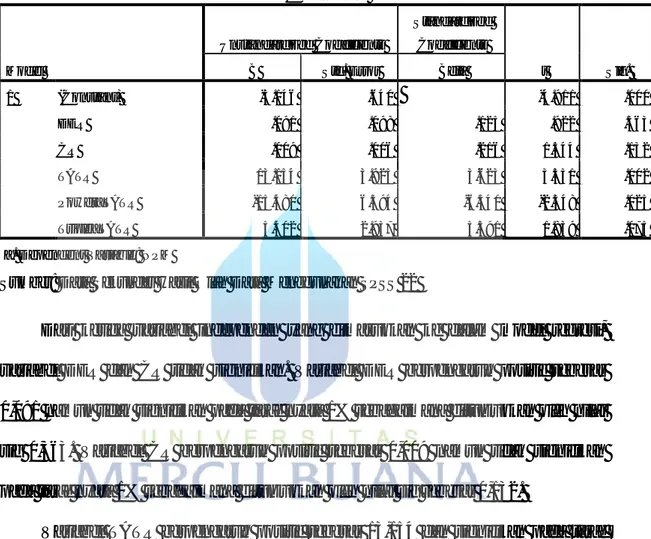

Tabel 4.2 : Nilai Tolerance Dan Variance Inflation Factor (VIF)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant)

-3.146 .640 -

4.911 .000

DER .091 .098 .125 .922 .363 .977 1.023

CR .009 .006 .216 1.544 .132 .912 1.096

TATR 13.154 3.925 3.623 3.351 .002 .015 65.523

Power_TATR

-15.480 6.594 -6.540 -

2.348 .025 .002 435.256

Triple_TATR 5.402 2.937 3.391 1.839 .075 .005 190.612

a. Dependent Variable: NPM

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Berdasarkan hasil pengolahan data pada tabel di atas dapat diketahui bahwa nilai Tolerance dari setiap variabel independen di atas ada diantara 1 hingga 10 atau kurang dari 100%. Hal ini berarti selain variabel independen DER, tidak ada korelasi

antar variabel independen yang nilainya lebih dari 95%, sehingga dapat diketahui CR dan TATR tidak mengalami gangguan multikolinieritas.

Nilai Variance Inflation Factor (VIF) pada variabel TATR bernilai lebih dari kisaran 1 sampai 10 (65,523). Artinya variabel tersebut mengalami gangguan multikolinearitas. Hal ini dapat diperbaiki dengan menambah jumlah data observasi atau mengkonversi tipe menjadi tipe data yang lain. Nilai Variance Inflation Factor (VIF) pada variabel DER dan CR bernilai antara 0 hingga 10. Artinya variabel independen tersebut tidak mengalami gangguan multikolinearitas.

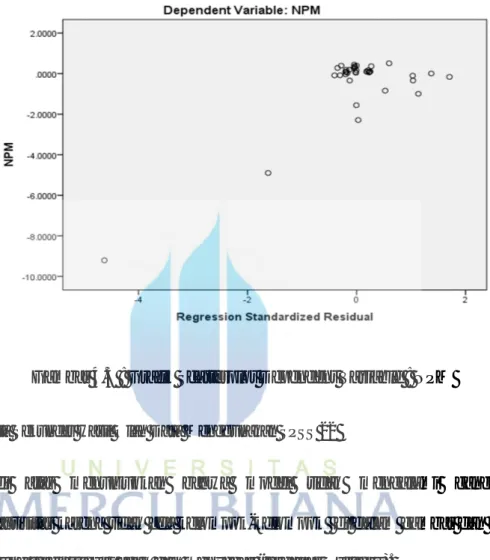

3. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.

Jika variance residual satu pengamatan ke pengamatan lain berbeda maka disebut Heteroskedastisitas dan jika sama disebut Homoskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Imam Ghozali:2011).

Heteroskedastisitas merupakan salah satu faktor yang menyebabkan model regresi linier sederhana tidak efisien dan akurat, adapun hasil uji heteroskedastisitas adalah sebagai berikut:

Gambar 4.3 : Grafik Scatterplot Dependent Variable : NPM

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Gambar di atas menunjukkan bahwa model tidak mengalami gangguan heteroskedastisitas karena tidak ada kelompok-kelompok di dalam gambar dan titik- titik cenderung terdistribusi acak dan menyebar (terdapat Outliers).

4. Hasil Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Cara yang digunakan peneliti untuk menemukan ada atau tidaknya autokorelasi adalah dengan menggunakan Uji Durbin-Watson Test (DW Test).

Adapun hasil uji Durbin-Watson Test yang diperoleh oleh peneliti ada pada tabel sebagai berikut:

Tabel 4.3 : Hasil Uji Autokorelasi Durbin-Watson Variabel

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Dengan menggunakan signifikansi 5% dan besarnya sampel 40 (n=40) serta variabel independen 3 buah (k=3), maka dapat diketahui pada tabel Durbin-Watson (DW) nilai dl = 1,3384 dan du = 1,6589. Dari tabel di atas nilai Durbin-Watson adalah sebesar 2,363 dan terletak pada 4-du < d < 4-dl (2,342 < 2,363 < 2,662) maka hasil ini menunjukkan bahwa tidak dapat diputuskan apakah ada autokorelasi positif maupun negatif atau tidak.

D. Hasil Uji Hipotesis

1. Analisis Regresi Berganda Dependen NPM

Pengujian hipotesis pertama yang digunakan peneliti adalah uji Adjusted R2. Hasil uji koefisien determinasi (adjusted R2) pada variabel dependen NPM ditunjukkan dalam tabel sebagai berikut:

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .627a .394 .305 1.4250495 2.363

a. Predictors: (Constant), Triple_TotalAssetTO, DER, CR, Total Asset TO, Power_TotalAssetTO

b. Dependent Variable: NPM

Tabel 4.4 : Hasil Uji Adjusted R2

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .627a .394 .305 1.4250495

a. Predictors: (Constant), CR, DER, Triple_TATR, TATR, Power_TATR

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Koefisien determinasi adjusted R2sebesar 0,305. Hal ini berarti variabel independent mampu menjelaskan 30,5% perubahan pada variabel dependen yaitu NPM.

Sedangkan sisanya 69,5% (100% - 30,5%) dijelaskan oleh variabel-variabel lain diluar model.

2. Uji Signifikansi Simultan (Uji Statistik F)

Uji F ini dilakukan untuk mengetahui seberapa jauh pengaruh variabel bebas atau independen (Debt to Equity Ratio,Total Asset Turnover Ratio, Current Ratio) secara bersama-sama dalam mempengaruhi variabel terikat atau dependen (Net Profit Margin). Hasil perhitungan uji statistik F ditunjukkan pada tabel berikut :

Tabel 4.5 : Uji Statistik F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 44.840 5 8.968 4.416 .003b

Residual 69.046 34 2.031

Total 113.886 39

a. Dependent Variable: NPM

b. Predictors: (Constant), CR, DER, Triple_TATR, TATR, Power_TATR

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Jika Fhitung lebih besar dari Ftabel dan signifikansi kurang dari 0,05 (Fhitung > Ftabel

dan Sig. <0,05) maka hipotesis alternative diterima. Nilai uji F sebesar 4,416 dan signifikan pada taraf 1% sebagaimana ditunjukkan oleh nilai sig sebesar 0,003 lebih besar dari nilai Ftabel sebesar 2,86. Maka 4,416 > 2,86 dan sig <0,05 , artinya minimal terdapat 1 variabel independen yang mempengaruhi variabel dependen. Arti lainnya adalah variabel independen secara simultan mempengaruhi variabel dependen pada taraf nyata 1%.

3. Uji Signifikansi Parameter Individual( Uji Statistik t )

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Pengaruh variabel independen Debt to Equity Ratio, Total Asset Turnover, dan Current Ratio terhadap variabel dependen Net Profit Margin dapat diketahui apakah positif atau negatif dan apakah signifikan atau tidak pengaruhnya. Uji t dilakukan dengan menggunakan unstandardized coefficients maupun standardized coefficients.

Adapun hasil uji statistik t yang diperoleh oleh peneliti dapat dilihat pada tabel berikut ini:

Tabel 4.6 Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3.146 .640 -4.911 .000

DER .091 .098 .125 .922 .363

CR .009 .006 .216 1.544 .132

TATR 13.154 3.925 3.623 3.351 .002

Power_TATR -15.480 6.594 -6.540 -2.348 .025

Triple_TATR 5.402 2.937 3.391 1.839 .075

a. Dependent Variable: NPM

Sumber: Data Sekunder Hasil Olah Data Menggunakan SPSS 22

Dari ketiga variabel independen yang dimasukkan ke dalam model regresi, variabel DER dan CR tidak signifikan. Variabel DER berpengaruh positif sebesar 0,091 namun tidak signifikan pada taraf nyata 1% sebagaimana ditunjukkan oleh nilai sig 0,363. Variabel CR berpengaruh positif sebesar 0,009 namun tidak signifikan pada taraf nyata 1% sebagaimana ditunjukkan oleh nilai sig sebesar 0,132.

Variabel TATR berpengaruh positif sebesar 13,154 dan signifikan pada taraf nyata 1% sebagaimana ditunjukkan oleh nilai sig sebesar 0,002. Dapat disimpulkan bahwa variabel Net Profit Margin (NPM) dipengaruhi oleh Total Asset Turnover Ratio (TATR), dengan persamaan matematis Unstandardized Coefficients sebagai berikut :

Net Profit Margin = -3,146 + 0,091 DER + 0,009 CR +13,154 TATR – 15,480 Power_TATR + 5,402 Triple_TATR + e

Keterangan:

1. Nilai konstanta sebesar -3,146. Artinya ketika DER (X1), CR (X2), dan TATR(X3) bernilai 0 dan ceteris paribus, maka besarnya nilai NPM (Y) adalah sebesar -3,146. Artinya perusahaan masih belum memperoleh laba pada awal kegiatan usahanya.

2. Koefisien regresi Debt to Equity Ratio (DER) sebesar 0,091 berarti bahwa apabila DER naik sebesar 1 poin dan variabel independen lain bersifat konstan, maka NPM akan naik sebesar 0,091 poin.

3. Koefisien Current Ratio (CR) sebesar 0,009 berarti bahwa apabila CR naik sebesar 1 poin dan variabel independen lain bersifat konstan, maka NPM akan naik sebesar 0,009 poin.

4. Koefisien Total Asset Turnover Ratio (TATR) sebesar 13.154 berarti bahwa apabila TATR naik sebesar 1 poin dan variabel independen lain bersifat konstan, maka NPM akan naik sebesar 13.154 poin.

E. Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data di atas diketahui bahwa secara serentak variabel DER, CR, dan TATR berpengaruh signifikan terhadap NPM. Sedangkan secara parsial hanya satu variabel independen yang terbukti memiliki pengaruh signifikan terhadap NPM, yaitu TATR. Sedangkan variabel DER dan CR tidak terbukti memiliki pengaruh signifikan terhadap NPM.

1. Pengaruh Debt to Equity Ratio (DER), Current Ratio (CR), dan Total Asset Turnover Ratio (TATR) terhadap Net Profit Margin (NPM)

Pengujian hipotesis pertama pada penelitian ini adalah menguji apakah DER, CR, dan TATR secara simultan berpengaruh terhadap NPM. Hasil dari pengujian yang ditunjukkan pada tabel 4.6 menunjukkan probabilitas signifikansi sebesar 0,003 atau lebih kecil dari 0,05 (5%). Artinya terdapat pengaruh signifikan antara DER, CR, dan TATR secara simultan terhadap NPM. Dengan demikian hipotesis pertama (H1) diterima.

2. Pengaruh Debt to Equity Ratio (DER) terhadap Net Profit Margin (NPM) Pengujian hipotesis kedua pada penelitian ini adalah menguji apakah terdapat pengaruh antara DER terhadap NPM. Berdasarkan hasil uji statistik yang ditampilkan pada tabel 4.7 hasil uji t menunjukkan tingkat signifikansi 0,363 (> 0,05 atau 5%).

Artinya variabel independen DER tidak memiliki pengaruh signifikan terhadap NPM.

Nilai koefisien regresi DER sebesar 0,091 positif menunjukkan bahwa semakin besar DER, maka nilai NPM juga akan semakin besar.

3. Pengaruh Total Asset Turnover Ratio (TATR) terhadap Net Profit Margin (NPM)

Pengujian hipotesis ketiga pada penelitian ini adalah menguji apakah terdapat pengaruh antara TATR terhadap NPM. Berdasarkan hasil uji statistik yang ditampilkan pada tabel 4.7 hasil uji t menunjukkan tingkat signifikansi 0,02 (<0,05 atau 5%). Artinya terdapat pengaruh signifikan antara variabel independen TATR terhadap variabel dependen NPM. Nilai koefisien regresi TATR sebesar 13,154

menunjukkan pengaruh positif, berarti semakin besar TATR maka akan semakin besar pula nilai NPM.

4. Pengaruh Current Ratio (CR) terhadap Net Profit Margin (NPM)

Pengujian hipotesis keempat pada penelitian ini adalah menguji apakah terdapat pengaruh antara CR terhadap NPM. Berdasarkan hasil uji statistik yang ditampilkan pada tabel 4.7 hasil uji t menunjukkan nilai signifikansi 0,132 (>0,05 atau 5%).

Artinya variabel independen CR tidak memiliki pengaruh signifikan terhadap NPM.

Nilai koefisien regresi sebesar 0,009 positif menunjukkan bahwa semakin besar CR, maka nilai NPM juga akan semakin besar.

Jika dibandingkan dengan beberapa penelitian terdahulu oleh Shenzad Khan dkk (2015), dan Erma Risdo Tahonon Gusnardi Manurung dan Rina Selva Johan (2012), hasil penelitian ini sejalan dengan kesimpulan bahwa DER dan CR (rasio likuiditas) tidak memiliki pengaruh signifikan terhadap NPM.