HAMIDAH IDRIS 10572 02265 10

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ANALISIS KENAIKAN SUKU BUNGA TERHADAP RETURN ON INVESMENT (ROI) PADA PT.BANK SULSELBAR

HAMIDAH IDRIS 10572 02265 10

Diajukan Untuk memenuhi persyaratan guna memperoleh gelar sarjana Ekonomi pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

investasi ?

Jawab : iya, sangat berpengaruh karena itu dapat memberikan dampak dalam pengembalian investasi karena berhubungan dengan modal yang diinvestasikan kepada bank selain itu perusahaan juga melihat dari perkembangan bunga bank setiap tahunnya jika bunga bank meningkat maka perusahaan akan menambah investasinya atau tetap menyimpan sesuai dengan jangka waktu yang telah ditentukan.

2. Seberapa besarkah dana yang bisa di investasikan ke bank dan berapa lamakah jangka waktu yang ditetapkan ?

Jawab : Tidak dibatasi dana yang akan diinvestasikan, tetapi batas minimun yang harus diinvestasikan senilai Rp.1.000.000 dan bahkan ada juga yang menginvestasikan uang sebesar 1 Milyar, nah kalau jangka waktunya itu sendiri ada 1, 3, 6, dan 12 bulan, itupun bunganya sudah ditentukan.

L A M

P

I

R

A

N

ANDI NURWAHYU PATTA 10572 02283 10

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

i

HAMIDAH IDRIS 10572 02265 10

Diajukan Untuk memenuhi persyaratan guna memperoleh gelar sarjana Ekonomi pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ii

Judul Skripsi : Analisis Kenaikan Suku Bunga Terhadap Return On Invesment (ROI) Pada PT.Bank

Sulselbar

Nama Mahasiswa : Hamidah Idris Nomor Pokok : 10572 02265 10

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Menyatakan bahwa skripsi ini telah diperiksa dan diujikan didepan panitia penguji skripsi Strata (S1) Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 21 Mei 2014 Menyetujui,

Pembimbing I Pembimbing II

Sutarjo Tui, SE., M.Si Faidhul Adziem, SE., M.Si Mengetahui,

Dekan Ketua Program Studi

Dr. H. Mahmud Nuhung, MA Moh. Aris Pasigai, SE., MM

KTAM: 497794 KTAM: 10 934 85

iii

Ekonomi dengan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: 098 Tahun 1435/2014 dan telah dipertahankan di depan penguji pada hari Rabu tanggal 21 bulan Mei tahun 2014, sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Makassar.

22 Rajab 1433 H Makassar, ---

21 Mei 2014 M Panitia Ujian:

1. Pengawas Umum : Dr. H. Irwan Akib, M.Pd. (…………...) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Mahmud Nuhung, MA. (………...….) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Drs. H. Sultan Sarda, MM. (…………...) (Wakil Dekan I Fak. Ekonomi dan Bisnis)

4. Penguji : a) Hj. Lilly Ibrahim, S.E., M.Si. (………...)

b) Dr. H. Muchran BL. SE., M.Si. (.….………...)

c) Dr. H.M. Amien Achmad. MM. (.….………...)

d) Abdul Muttalib. SE. MM. (.….………...)

iv

ANALISIS KENAIKAN SUKU BUNGA TERHADAP RETURN ON INVESTMENT PADA PT.BANK SULSELBAR

Oleh:

Hamidah Idris

Program Studi Manajemen Fakultas Ekonomi UNISMUH

Abstrak - Penelitian ini dilaksanakan pada PT.Bank Sulselbar, Tujuan dari penelitian ini adalah Mengetahui dan menganalisa pengaruh suku bunga terhadap return on invesment pada PT.Bank Sulselbar. Metode yang digunakan dalam penelitian ini adalah metode Kuantitatif yang diuraikan secara deskriptif. Untuk mengetahui berapa besar bunga yang dihasilkan maka itu kita dapat lihat dari hasil total bunga deposito pertahunnya dan untuk mengetahui cara perhitungan ROI yaitu laba setelah pajak pertotal aktiva dikali dengan 100%. Dari hasil penelitian dapat diambil kesimpulan bahwa semakin besar bunga yang dihasilkan setiap tahunnya maka tingkat pengembaliannya semakin kecil. Hal ini dapat disebabkan karena para investor berfikir untuk menarik investasinya karena dia melihat tingkat suku bunganya, yang bisa memberikan keuntungan bagi dirinya, selain itu ini juga bisa menjadi peluang besar bagi bank untuk mengelola uang tersebut guna untuk memperoleh keuntungan.

Kata Kunci: Suku Bunga dan Tingkat pengembalian Investasi

v

kekuatan dan kesehatan sehingga penulis dapat merampungkan skripsi ini sebagai syarat tugas akhir untuk menyelesaikan program studi Strata Satu (S1) Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Salam dan shalawat kepada baginda Rasulullah Muhammad Shallallahu ‘Alaihi Wasallam, yang menjadi suri teladan yang memberikan contoh-contoh perbuatan yang bernilai ibadah dan dapat ditiru oleh semua umatnya.

Segenap kemampuan penulis telah dituangkan dalam pembuatan tugas akhir ini. Namun demikian, penulis sadari bahwa tugas akhir ini masih jauh dari kesempurnaan. Oleh karena itu, penulis harapkan segala bentuk saran dan kritik yang dapat membuat tugas akhir ini jauh lebih baik lagi.

Terimakasih penulis ucapkan pula pada :

1. Dr. H. Irwan Akib, M.pd., selaku Rektor Universitas Muhammadiyah Makassar .

2. Bapak Dr. H. Mahmud Nuhung, MA., selaku Dekan dan segenap jajaran Wakil Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Moh. Aris Pasigai, SE., MM selaku Penasehat Akademik yang telah banyak membantu penulis selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

vi

Adziem, SE., M.Si. selaku Pembimbing II yang telah membimbing, membantu serta memberi arahan ditengah kesibukannya masing-masing.

5. Seluruh dosen dan pegawai di Fakultas Ekonomi yang telah membimbing dan memberikan pengetahuan, nasehat serta motivasi kepada penulis selama menempuh pendidikan.

6. Kepada orang tua saya ayahanda M. Idris. S dan ibunda Hasniah, yang telah memberikan motivasi dan dukungan moral dan terima kasih juga kepada saudara saya yang turut membantu menyelesaikan skripsi ini, Usman Idris, Muhammad yusuf idris, kak asdar dan saudara lainnya yang tidak disebutkan satu per satu.

7. Kepada teman - teman manajemen 2 dan pihak yang telah membantu penulis selama menempuh pendidikan.

Semoga Allah Subhanahu Wa Ta’ala senantiasa membalas segala kebaikan yang telah diberikan dengan penuh rahmat dan hidayah-Nya. Akhir kata, semoga skripsi ini dapat bermanfaat bagi kita semua, terutama dalam perkembangan ekonomi di Indonesia. Wassalam ‘Alaikum Warahmatullahi Wabarakatuh

Makassar, Mei 2014

Penulis

vii

HALAMAN PENGESAHAN ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR SINGKATAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Masalah Pokok ... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Defenisi Manajemen Keuangan ... 6

B. Defenisi Lembaga Bank ... 9

C. Pengertian Suku Bunga ... 12

D. Inflasi dan Deflasi ... 17

E. Pengertian Pinjaman Dana ... 20

F. Pengertian Neraca Dan Laba/Rugi ... 22

G. Pengertian Return On Investment (ROI) ... 24

H. Kelebihan dan Kelemahan ROI ... 25

I. Peneliti Terdahulu ... 26

J. Kerangka Pikir ... 29

K. Hipotesis... 30

L. Defenisi Oprasional ... 30

BAB III METODE PENELITIAN ... 31

A. Lokasi dan Waktu Penelitian..………... 31

B. Jenis dan Sumber Data ...………...… ... 31

i

viii

D. Populasi dan Sampel………. ... 32

E. Metode Analisis ... 33

BAB IV GAMBARAN UMUM ... 34

A. Sejarah Singkat Bank Sulselbar..………... ... 34

B. Visi, Misi dan Motto ...………...… ... 36

C. Sturuktur Organisasi ... 37

D. Kegiatan Usaha………. ... 44

BAB V PEMBAHASAN DAN HASIL PENELITIAN ... 46

A. Perkembangan Tingkat Suku Bunga ... 46

B. Return On Investment ... 56

C. Jawaban Hipotesis ... 57

BAB VI PENUTUP ... 59

A. Kesimpulan... 58

B. Saran ... 58

DAFTAR PUSTAKA ... 60 LAMPIRAN

i

i

i

ix

Gambar 2.1 Kerangka Pikir ... 29 Gambar 4.1 Struktur Organisasi... 37

x

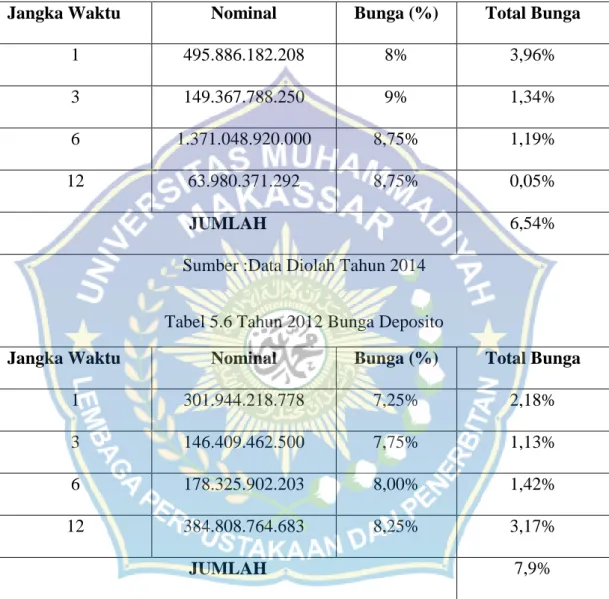

Tabel 5.1 Perubahan Tingkat Suku Bunga Deposito periode 2011-2013 Untuk

Jangka Waktu 1 bulan ... 46

Tabel 5.2 Perubahan Tingkat Suku Bunga Deposito periode 2011-2013 Untuk Jangka Waktu 3 bulan ... 48

Tabel 5.3 Perubahan Tingkat Suku Bunga Deposito periode 2011-2013 Untuk Jangka Waktu 6 bulan ... 50

Tabel 5.4 Perubahan Tingkat Suku Bunga Deposito periode 2011-2013 Untuk Jangka Waktu 12 bulan ... 52

Tabel 5.5 Tahun 2011 Bunga Deposito ... 54

Tabel 5.6 Tahun 2012 Bunga Deposito ... 54

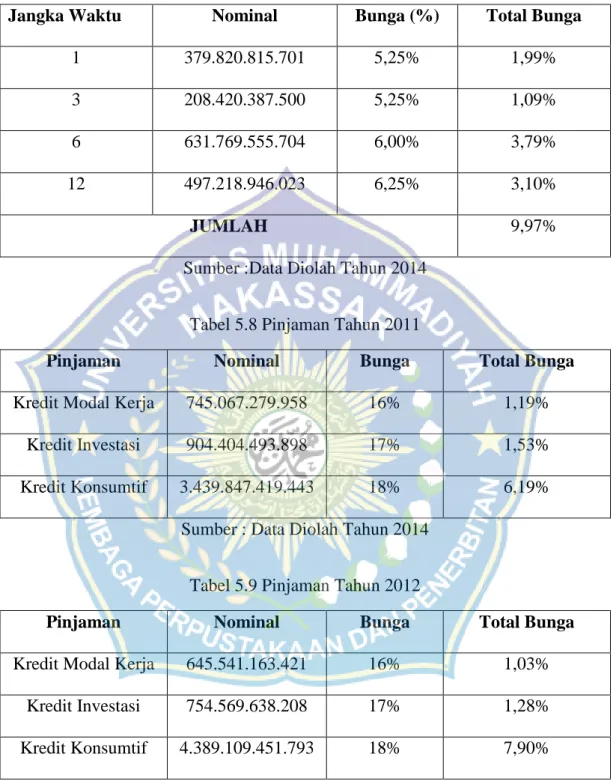

Tabel 5.7 Tahun 2013 Bunga Deposito ... 55

Tabel 5.8 Pinjaman Tahun 2011 ... 55

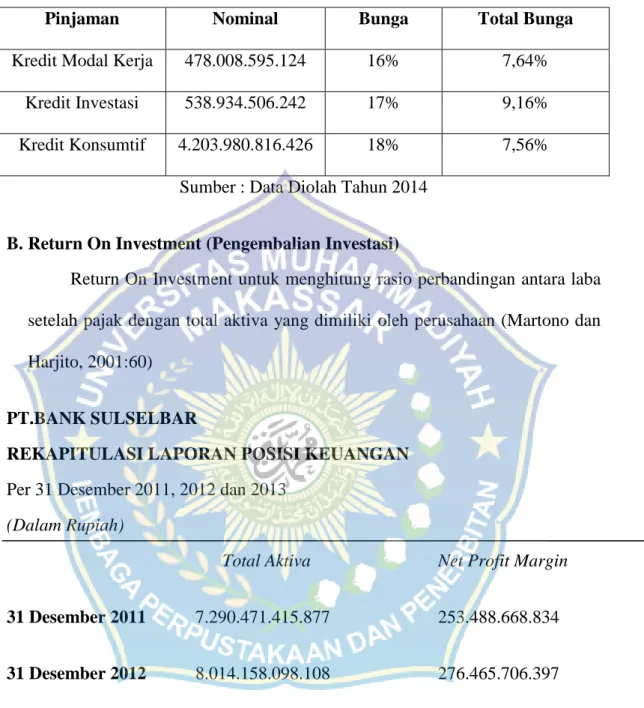

Tabel 5.9 Pinjaman Tahun 2012 ... 55

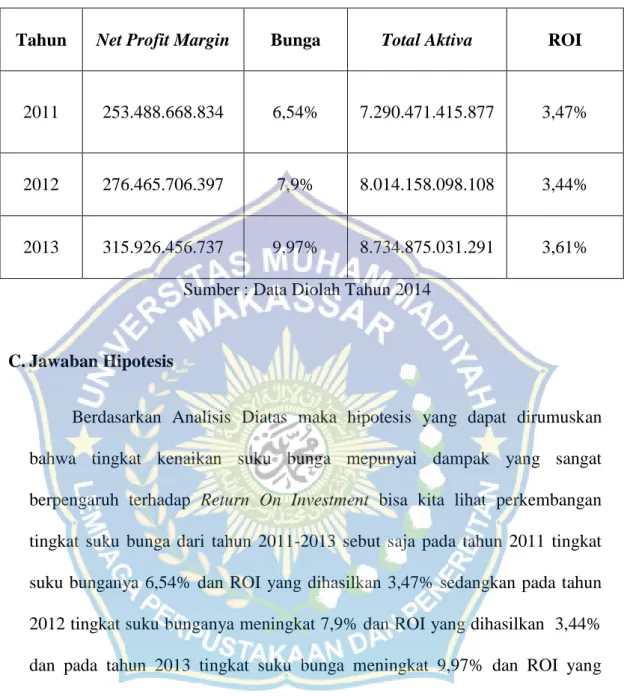

Tabel 5.10 Pinjaman Tahun 2013 ... 56

Tabel 5.11 Rekapitulasi Laporan Posisi Keuangan ... 56

Tabel 5.12 Return On Investment ... 57

xi BPD : Bank Pembangunan Daerah GDP : Gross Domestic Product HAM : Hak Asasi Manusia IHK : Indeks Harga Konsumen

KKPA : Kredit Kepada Koperasi Primer Untuk Anggaran Kkop : Kredit Kepada Koperasi

KIB : Kredit Investasi Biasa KMK : Kredit Modal Kerja

KPKM : Kredit Pengusaha Kecil dan Makro KPRS : Kredit Pemilikan Rumah Sederhana

KPRSS : Kredit Pemilikan Rumah Sangat Sederhana KUK : Kredit Untuk Konservasi

KUL : Kredit Umum Lainnya LB : Laba Bersih

OLS : Ordinary Last Square PD : Perusahaan Daerah

PDE : Pengolahan Data Elektronik PT : Perseroan Terbatas

ROI : Return On Investment

RUPS : Rapat Umum Pemegang Saham SBI : Suku Bunga Bank Indonesia SKAI : Satuan Kerja Audit Intern TA : Total Activa

xii

ANALISIS KINERJA KEUANGAN BERDASARAKAN METODE DUPONT PADA PT.BANK SULSELBAR

ANDI NURWAHYU PATTA 10572 02283 10

Diajukan Untuk memenuhi persyaratan guna memperoleh gelar sarjana Ekonomi pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

xiii

1

PENDAHULUAN

A. Latar Belakang

Perbankan merupakan salah satu sektor keuangan yang menentukan stabilnya perekonomian di suatu negara. peran perbankan sebagai lembaga intermediasi dengan menjalankan dua fungsi utamanya, yaitu menghimpun dana dari masyarakat dan menyalurkannya. Sebagai lembaga kepercayaan, bank tidak hanya dibutuhkan atau bermanfaat bagi individu dan masyarakat secara keseluruhan, tetapi juga berperan dalam pertumbuhan dan perkembangan ekonomi suatu negara.Dalam kaitan ini lembaga-lembaga perekonomian bahu-membahu mengelola dan menggerakan semua potensi ekonomi yang ada. Dibidang keuangan, perbankan mempunyai peranan yang penting dalam menunjang kegiatan ekonomi tersebut. Hal ini berhubungan dengan tugas perbankan, yakni dengan mempertemukan pihak yang membutuhkan dana (borrower) dan pihak yang kelebihan dana (saver).

Perbankan menempati posisi sangat strategis dalam menjembatani kebutuhan modal kerja dan investasi di sektor riil dengan pemilik dana.

Pembentukan lembaga perbankan yang tangguh memerlukan landasan hukum yang kokoh, bank menyalurkan dan menampung dana masyarakat dalam upaya pendanaan dan pengembangan bidang ekonomi. Landasan yang dimaksud adalah undang-undang pokok perbankan beserta ketentuan hukum tersebut dapat dibenahi agar dapat memberikan dukungan yang memadai untuk dunia perbankan dalam memberikan pelayanannya.

1 2

Upaya penggalian dan pengembangan dana sumber-sumber dana masih perlu dilaksanakan dan ditingkatkan. Sehubungan dengan itu maka tabungan dan simpanan masyarakat, dalam bentuk deposito berjangka telah ditempuh kebijaksanaan di bidang keuangan dan perbankan sebagai sarana untuk meningkatkan simpanan masyarakat terhadap dunia perbankan.

Pemerintah RI pada akhir 60-an mengeluarkan undang-undang mengenai Bank Sentral dan Perbankan tahun 1968, dan melancarkan tabungan gerakan nasional serta deregulasi 1 juni 1983, atau disebut pakjun’83 dimana kebijaksanaan pertama yakni memberikan kebebasan kepada bank-bank untuk menetapkan sendiri tingkat suku bunganya serta penghapusan sistem pagu kredit, kebijaksanaan kedua adalah pembebasan pajak dan tidak diberlakukan asal-usul dana yang didepositokan dan meningkatkan tabungan, kemudian dilanjutkan dengan Pakto 27 tahun 1988, Dengan Memberikan kemudahan membuka kantor bank, pendirian bank baru dan usaha bank prekreditan rakyat, kemudahan dalam penerbitan sertifikat deposito serta perluasan tabungan.

Ketentuan lanjutan dari bank indonesia adalah, Paktri 1991, yang banyak mengandung hal-hal yang penting dan menguatkan peranan perbankan dalam era globalisasi dewasa ini, melalui cara-cara pengelolaan bank yang didasarkan pada prinsip kehati-hatian. Sebagai penjabaran dari kebijaksanaan tersebut, dikeluarkan lagi undang-undang No.7 tahun1992, yang mengelompokan jenis bank menjadi bank umum dan bank perkreditan rakyat demikian pula bentuk badan hukum lembaga perbankan serta perlindungan hukum kerahasian bank.

Kemudian dengan perubahan yang ada dikeluarkan Undang-Undang No. 10

1 3

tahun 1998 mengenai penyesuaian kebijakan dan penyesuaian perundang- undangan dibidang perekonomian khususnya sektor perbankan.

Berdasarkan dana yang dapat dihimpun pada lembaga perbankan ditentukan oleh kemampuan dan kemauan masyarakat untuk menabung serta kesempatan yang tersedia bagi masyarakat untuk menyimpan dananya pada lembaga-lembaga formal yang ada. Selanjutnya sebagaimana diketahui kebijakan deregulasi perbankan yang dilakukan melalui paket 1 juni 1983 telah memberikan berbagai kemajuan yang berarti dalam upaya pengarahan dana masyarakat. Sejak saat itu simpanan deposito masyarakat dalam sistem perbankan mengalami perkembangan pesat yang didorong oleh tingkat suku bunga yang tinggi untuk menghimpun dana masyarakat, disamping mencegah pelarian dana ke luar negeri. Dalam kaitan ini suku bunga dalam negeri tidak terlepas dari suku bunga yang berlaku di luar negeri. Dengan kata lain dapat dikatakan bahwa tingkat suku bunga nominal simpanan, termaksud deposito akan terbentuk dengan memperhitungkan besarnya depresiasi nilai tukar rupiah terhadap mata uang asing, mengingat suku bunga deposito secara relatif akan ditentukan oleh bunga simpanan ditambah besarnya depresiasi nilai tukar rupiah terhadap valuta asing. Adanya komponen depresiasi nilai tukar dalam perhitungan suku bunga tersebut adalah juga untuk memperhitungkan pengaruh inflasi yang salah- satunya terdeteksi melalui perubahan nilai tukar. Hal ini jelas terlihat bahwa kebijakan moneter untuk menstabilkan nilai tukar, salah- satunya dengan menggunakan instrumen suku bunga.

1 4

Modal bank merupakan manifestasi dan keinginan para pemegang saham untuk berperan dalam bisnis perbankan. Oleh karena itu kepercayaan masyarakat sangat penting artinya bagi bank, dimana akan berdampak positif bagi masyarakat. Baik untuk menyimpan, memperoleh kredit ataupun dibidang usaha lainnya. Apabila modal bank meningkat atau bertambah dapat digunakan untuk menjaga posisi likuiditas dan investasi dalam aktiva lancar. Dampak positif dari masyarakat tersebut akan menambah pengembalian investasi atau return on investment (ROI).

Dengan berbagi latar belakang tersebut diatas untuk melihat sejauh mana pengaruh tingkat suku bunga simpanan dan ROI maka penulis tertarik mengambil judul “ Analisis Kenaikan Suku Bunga Terhadap Retun On Investment (ROI) Pada PT.Bank Sulselbar”.

B. Masalah Pokok

Berdasarkan latar belakang di atas maka dalam penulisan ini yang menjadi masalah pokok adalah sebagai berikut :

1. Bagaimana tingkat suku bunga khususnya bunga deposito terhadap Return On Investment ?

1 5 C. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui dan menganalisa pengaruh suku bunga terhadap return on invesment pada PT.Bank Sulselbar.

2. Manfaat Penelitian

a. Secara umum sebagai aplikasi ilmiah untuk mengetahui teori-teori moneter yang ada aplikasinya terhadap kenyataan yang ada.

b. Secara khusus sebagai bahan perbandingan bagi yang mempelajari permasalahan serupa dimasa yang akan datang, serta bahan informasi yang dibutuhkan.

1 6 BAB II

TINJAUAN PUSTAKA

A. Definisi Manajemen Keuangan

Manajemen keuangan (finansial management), atau dalam literatur lain disebut pembelanjaan adalah segala aktifitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana, dan mengelola asset sesuai tujuan perusahaan secara menyeluruh dengan kata lain manajemen keuangan merupakan manajemen (pengelolaan) bagaimana memperoleh asset, mendanai asset dan mengelola asset untuk mencapai tujuan perusahaan (Martono dan Agus Harjito:2010:4-5). Dari defenisi tersebut ada 3 fungsi utama dalam manajemen keuangan yaitu :

1. Keputusan Investasi (Investment Decision)

Investasi diartikan sebagai penanaman modal perusahaan yang dapat dilakukan pada aktiva riil ataupun aktiva finansial.Aktiva riil merupakan aktiva yang bersifat fisik atau dapat dilihat jelas secara fisik, misalnya persediaan barang, gedung, tanah dan bangunan. Sedangkan aktiva finansial merupakan aktiva berupa surat-surat berharga seperti saham dan obligasi. Aktiva-aktiva yang dimiliki perusahaan akan digunakan dalam operasinya untuk mencapai tujuan perusahaan. Kemampuan perusahaan mengelola aktiva tersebut sangat menentukan perusahaan memperoleh laba yang diinginkan.

Keputusan investasi merupakan keputusan terhadap aktiva apa yang akan dikelola oleh perusahaan hal ini karena keputusan investasi ini berpengaruh secara langsung terhadap besarnya rentabilitas investasi dan aliran kas

6

1 7

perusahaan untuk waktu-waktu yang akan datang. Rentabilitas investasi (return on investment) merupakan kemampuan perusahaan memperoleh laba yang

dihasilkan dari suatu investasi.

Keputusan investasi yang dilakukan perusahaan dilakukan dengan beberapa langkah. Pertama, manajer keuangan perlu menetapkan berapa berapa asset secara keseluruhan (total asset) yang diperlukan dalam perusahaan. Kedua, dari asset yang diperlukan perlu ditetapkan komposisi dari asset-asset tersebut yaitu berapa jumlah aktiva lancar (current asset) dan berapa jumlah aktiva tetap (fixed asset). Ketiga, untuk mencapai pemanfaatan asset secara optimal maka asset-asset yang tidak ekonomis lagi perlu dikurangi, dihilangkan atau diganti dengan asset yang baru.

2. Keputusan pendanaan (Financing Decision)

Keputusan pendanaan menyangkut beberapa hal. Pertama, keputusan mengenai penetapan sumber dana yang diperlukan untuk membiayai investasi dapat berapa hutang jangka pendek, jangka panjang,dan modal sendiri. Kedua, penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut struktur modal optimum. Struktur modal optimum merupakan perimbangan hutang jangka panjang dan modal sendiri dengan biaya modal rata-rata minimal.

Biaya modal yang muncul berkaitan dengan pendanaan adalah biaya bunga untuk dana yang berasal dari hutang deviden yang berasal dari saham atau modal sendiri. Biaya modal berupa bunga lebih mudah ditetapkan karena sifatnya akan selama umur hutang (obligasi). Sedangkan penentuan tentang

1 8

deviden yang dibayarkan kepada pemegang saham memerlukan kebijakan (Policy) tersendiri. Kebijakan deviden (Deviden Policy) harus dianggap

sebagai bagian terpadu dari rasio antara deviden yang dibayarkan dibanding laba yang diperoleh. Semakin besar laba ditahan berarti semakin kecil dana yang tersedia untuk pembayaran deviden. Sebaliknya, semakin kecil laba yang ditahan maka semakin besar laba yang dibagi untuk pembayaran deviden.

3. Keputusan Pengelolaan Aktiva (Asset Management Decision)

Apabila asset telah diperoleh dengan pendanaan yang tepat, maka asset- asset tersebut memerlukan pengelolaan yang efisien. Manajer keuangan bersama manajer-manajer lain diperusahaan bertanggung jawab terhadap berbagai tingkatan operasi dari asset-asset yang ada. Pengalokasian dana yang digunakan untuk pengaduan dan pemanfaatan asset menjadi tanggung jawab manajer keuangan yang dituntut lebih memperhatikan pengelolaan aktiva lancar dari pada aktiva tetap.

Menurut Birgham dan Houston (2009:6-7) Manajemen keuangan adalah bidang yang terluas dari ketiga bidang yang telah disebutkan sebelumnya, dan yang paling banyak memiliki peluang pekerjaan. Manajemen keuangan memiliki arti penting di semua jenis bisnis, termaksud perbankan dan institusi- institusi keuangan lainnya, sekaligus juga perusahaan-perusahaan industri dan ritel. Manajemen keuangan juga penting pula artinya didalam operasi-operasi pemerintahan mulai dari sekolah sampai rumah sakit hingga departemen jalan raya.

1 9 B. Definisi Lembaga Bank

Dana masyarakat yang disimpan dalam bank sebagaimana diketahui merupakan sumber dana yang dominan dan paling diandalkan bank dalam melangsungkan kegiatan usahanya. Dalam kehidupan sehari-hari hampir semua orang tahu apa yang disebut bank dan orang-orang dapat menunjukan mana bukan bank dan mana yang merupakan bank. Namun demikan patut diketahui definisi baku mengenai bank dari beberapa sumber.

Undang-Undang Pokok Perbankan No. 7/1992 pasal 1 ayat 3 (1992,hal.

6) sebagai berikut : “ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Menurut O.P Simorangkir (2000, hal 92), bahwa : “ Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit dan jasa-jasa, adapun pemberian kredit itu dilakukan dengan jalan memperedarkan alat-alat pembayaran bank berupa uang giral ”.

Undang-Undang Pokok Perbankan No. 10/1998 pasal 1 ayat 2 (1998,hal.

6), pengartian bank yaitu : “ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dana menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa menghimpun dana yang sementara tak dipergunakan untuk kemudian menyalurkan kembali dana tersebut ke masyarakat untuk jangka waktu

10 1

tertentu. Fungsi untuk mencari dan selanjutnya menghimpun dana dalam bentuk simpanan (deposito) turut mempengaruhi pertumbuhan suatu bank, sebab volume dana yang berhasil dihimpun atau di simpan tentunya akan menentukan pula volume dana yang dikembangkan oleh bank tersebut dalam bentuk penanaman dana yang menghasilkan.

Undang-undang no.10/1998 pasal 1 ayat 5 (1998,hal. 6) yang memberikan pengertian simpanan pada bank adalah sebagai berikut: “ simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito,tabungan dan atau bentuk lainnya yang dipersamakan dengan itu”.

Uang tunai yang dimiliki ataupun dikuasai bank tidaklah berasal dan uang milik bank itu sendiri, tetapi juga berasal dari uang orang lain, pihak lain yang

“dititipkan”. Pada bank dan sewaktu-waktu atau pada saat tertentu akan diambilnya baik sekaligus maupun berangsur-angsur. Sumber dana bagi bank ada tiga yaitu :

1. Dana dari modal sendiri (dana pihak I), yaitu dana dari modal bank itu sendiri yang berasal dari pemegang saham.

2. Dana dari pihak luar (dana dari pihak II), yaitu dana pinjaman dari lembaga keuangan baik berbentuk bank maupun non bank.

11 1 3. Dana dari masyarakat (dana pihak III).

Dana-dana dari masyarakat yang disimpan dalam bank adalah merupakan sumber dana terbesar yang diandalkan bank dan terbagi tiga jenis yaitu :

a. Giro (demand deposits) b. Deposito (time deposits) c. Tabungan (saving)

Giro (demand deposits) adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan mempergunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindah bukuan (bilyet giro).

Deposito (time deposits) atau simpanan berjangka pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga pada bank yang bersangkutan. Jangka waktu tertentu misalnya 1, 3, 6, 12 bulan. Untuk simpanan uang bentuk ini biasanya bank membayar bunga yang umumnya lebih tinggi dibandingkan jenis simpanan lain kepada pemilik uang karena bank merasa dapat menggunakan uang tersebut dalam usahanya tanpa khawatir setiap saat akan diambil pemiliknya. Dengan adanya jangka waktu tetentu sehingga dana itu mengendap di bank, maka bank mempunyai waktu yang cukup lama untuk menggunakan dana deposito guna pemberian kredit atau investasi lain jangka pendek yang menghasilkan. Kepastian dana tersebut dapat dipergunakan oleh bank adalah karena ada jangka waktu tertentu yang meyakinkan bahwa dana itu tidak akan ditarik kecuali jatuh tempo.

12 1

Tabungan (saving) adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

C. Pengertian Suku Bunga

Bunga adalah imbal jasa atas pinjaman uang. Imbal jasa ini merupakan suatu kompensasi kepada pemberi pinjaman atas manfaat kedepan dari uang pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman tersebut disebut ” pokok utang “ (principal). Persentase dari pokok utang yang dibayarkan sebagai imbal jasa (bunga) dalam suatu periode tertentu disebut “Suku Bunga”.

Menurut Sunariyah (2006:80) adalah harga dari pinjaman suku bunga dinyatakan sebagai presentase uang pokok per-unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

Pada prinsipnya, tingkat bunga adalah harga atas penggunaan uang yang biasanya dinyatakan dalam persen (%) untuk jangka waktu tertentu.

Kamsir (2004:37) dalam kegiatan perbankan berdasarkan prinsip konfensional ada dua macan bunga yang diberikan kepada nasabah yaitu : a. Bunga Simpanan

Merupakan bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya, seperti jasa giro, bunga tabungan dan bunga deposito harga ini bagi bank merupakan harga beli.

13 1 b. Bunga Pinjaman

Merupakan bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank, seperti bunga kredit dan harga ini bagi bank merupakan harga jual.

Naik turunnya suku bunga merupakan sesuatu yang sangat biasa. Otoritas moneter biasanya menggunakan instrumen suku bunga untuk melakukan intervensi terhadap perekonomian. Suku bunga tinggi ditujukan untuk mengurangi jumlah uang beredar yang ada di masyarakat, sehingga otoritas moneter dapat lebih mudah dalam menjalankan tugasnya mengendalikan inflasi. Sebaliknya, suku bunga yang rendah ditujukan untuk merangsang perekonomian sektor riil agar berproduksi lebih banyak, sehingga pertumbuhan ekonomi menjadi lebih baik.

Suku bunga tidak akan selamanya dipatok di titik yang tinggi, juga pada titik rendah. Justru ini merupakan peluang bagi investor, untuk mendapatkan keuntungan optimal dari suku bunga bank. Ada saat ketika suku bunga harus dinaikkan. Ada pula saat lain manakala suku bunga harus diturunkan. Kalau anda sanggup menebak dengan akurat, kapan suku bunga naik atau turun, maka anda bisa menikmati banyak keuntungan dari berbagai penempatan dana.

Sebab fluktuasi suku bunga memiliki korelasi erat dengan naik turunnya indeks pasar saham serta kurs mata uang.

14 1

Tanuwidjaja (2007:54-55) menyatakan untuk menebak kenaikan atau penurunan suku bunga, beberapa tindakan berikut dapat dilakukan:

a. Cermati tingkat inflasi. Faktor penyebab langsung dari naiknya suku bunga adalah inflasi. Jika angka inflasi lebih rendah dari perkiraan, suku bunga tak akan bergerak. Jika inflasinya ternyata lebih tinggi dari yang diproyeksikan, maka kemungkinan segera segera diikuti oleh kenaikan suku bunga.

b. Mencermati pergerakan kurs rupiah yang terlalu tajam. Melemahnya kurs rupiah biasanya mendorong kenaikan suku bunga, khususnya suku bunga SBI. Sebaliknya, kurs yang kuat dan stabil cenderung mendorong Bank Indonesia menuerunkan suku bunga. Akan tetapi ada tenggang waktu antara Fluktuasi kurs dengan kenaikan atau penurunan suku bunga.

Apabila dalam masa tenggang waktu tersebut pergerakan mata uang rupiah terhadap mata uang asing berangsur-angsur normal, maka tidak akan ada perubahan suku bunga yang berarti.

c. Memperhatikan lenggam kebijakan moneter. Otoritas moneter adalah sekumpulan oarang juga. Mereka memiliki pendekatan-pendekatan tersendiri yang khas dalam menghadapi berbagai fenomena perekonomian. Dengan cara memperhatikan lenggam kebijakan moneter, Anda dapat Men-judge “selera” otoritas moneter untuk mengatasi masalah dengan instrument suku bunga.

d. Jika suatu perbankan telah berada titik tinggi (mungkin karena dorongan inflasi atau karena melemahnya kurs rupiah atau kombinasi dari

15 1

keduanya), maka ada baiknnya kalau anda coba-coba mengukur seberapa jauh sektor riil bisa bertahan. Ketika pelaku sektor riil tidak sanggup lagi bertahan, ada kecenderungan suku bunga menurun, entah secara gradual atau drastis.

Berhasil atau tidaknya produksi suatu perusahaan akan mempengaruhi tingkat investasi perusahaan tersebut, seorang yang memiliki uang akan menginvestasikan uangnya jika bunga investasi lebih besar dari bunga simpanan bank. Begitu sebaliknya seorang yang memiliki uang akan menyimpan uangnya di bank dari pada berinvestasi.

Jika suatu bunga pinjaman tinggi maka banyak perusahaan atau UKM yang akan beralih ke lembaga keuangan bukan bank, sperti BPR, pegadaian, dll. Dengan demikian akan membuat menurunnya tingkat suku bunga pinjaman dari bank dan menurunnya laba yang diperoleh oleh bank. Hal yang harus dilakukan oleh bank adalah meningkatakan suku bunga simpanan agar mereka dapat menaikkan kondisi keuangan yang terjadi. Baik bunga bank maupun bunga simpanan ditentukan oleh bank yang bersangkutan, namun penentuan bunga tidak boleh melebihi bunga yang ditetapkan pemerintah. Arifin (2007:119) mengemukakan bahwa bunga yang tinggi tentunya akan berdampak pada alokasi dana investasi para investor. Investasi produk bank seperti deposito atau tabungan jelas lebih kecil resikonya dibanding investasi dalam bentuk saham. Karenanya investor akan menjual sahamnya dan dananya kemudian akan ditempatkan di bank.

16 1 Suku bunga dibedakan menjadi dua, yaitu :

a. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukan sejumlah rupiah yang di investasikan.

b. Suku bunga riil adalah suku bunga yang telah mengalami korelasi akibat inflasi dan di definisikan sebagai suku bunga nominal dikurangi laju inflasi.

Unsur-unsur didalam tingkat suku bunga meliputi :

1. Syarat jatuh tempo

Berbagai pinjaman mempunyai syarat dan jatuh tempo. Pinjaman terpendek adalah pinjaman satu malam. Surat-surat berharga jangka pendek biasanya mempunyai periode sampai dengan satu tahun. Surat- surat berharga jangka panjang umumnya memberikan suku bunga yang lebih tinggi dibandingkan dengan jangka panjang.

2. Resiko

Ada pinjaman yang pada hakekatnya tidak memiliki resiko, sementara yang lainnya sangat bersifat spekulatif, obligasi-obligasi dan tagihan- tagihan pemerintah didukung dengan penuh kepercayaan, oleh kredit dan kekuatan pajak dari pemerintah. Unsur-unsur ini dapat di percaya karena bunga pinjaman pemerintah akan bener-benar dibayar. Risiko menengah terdapat pada pinjaman atas kredit-kredit perusahaan yang kondisinya baik. Sedangkan investasi yang berisiko mempunyai peluang gagal atau

17 1

tidak dibayar yang sangat tinggi termaksud investasi pada perusahaan yang hampir bangkrut.

3. Likuiditas

Aktiva akan disebut “likuid” apabila dapat ditukarkan dengan kas secara cepat dan hanya menimbulkan kerugian nilai yang sedikit. Sebagian besar surat berharga, termaksud saham biasa, obligasi perusahaan dan pemerintah, dapat diukur dengan kas secara cepat mendekati nilai sekarangnya. Aktiva-aktiva tidak likuid termaksud aktiva-aktiva unik yang tidak memiliki pasar yang berkembang baik. biaya-biaya administrasi, waktu serta ketelitian yang diperlukan untuk administrasi berbagai jenis pinjaman sangatlah berbeda. Pinjaman dengan biaya administrasi yang tinggi akan mempunyai bunga 5 sampai 10 persen per tahun lebih besar dari tingkat bunga lainnya.

D. Inflasi dan Deflasi

Dalam ilmu ekonomi Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus menrus (kontinu), berkaitan dengan mekanisme pasar yang berkaitan dengan faktor antara lain konsumsi masyarakat yang meningkat atau ketidaklancaran distribusi barang. Sedangkan deflasi adalah suatu periode dimana harga-harga secara umum jatuh dan nilai uang bertambah.

1. Jenis-jenis Inflasi

Inflasi dapat digolongkan menjadi 4 golongan, yaitu :

a. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10% setahun

18 1

b. inflasi sedang antara 10%-30% setahun.

c. Inflasi berat antara 30%-100% setahun

d. hiperinflasi atau inflasi tak terkendali terjadi apabila harga berada di atas 100%.

2. Jenis-jenis inflasi berdasarkan persentasi atau nominal digit inflasinya dapat dibedakan :

a. Moderate Low Inflation (inflasi 1 digit) misalnya 1% s.d 9%, biasanya orang masih percaya dan memiliki daya beli dan juga nilai mata uang masih berharga.

b. Galloping Inflation (inflasi daua digit) misalnya 10% s.d 99%, dimana orang mulai ragu, daya beli menurun, nilai mata uang menjadi semakin menurun.

c. Hyper Inflation (inflasi tinggi diatas 100%) adalah proses kenaikan harga-harga yang sangat cepat, yang menyebabkan tingkat harga menjadi dua atau beberapa kali lipat dalam jangka waktu yang singkat, keadaan seperti ini orang-orang sudah tidak percaya pada mata uang.

3. Penyebab inflasi

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan atau desakan biaya produksi

a. Inflasi tarikan permintaan terjadi akibat adanya permintaan total yang berlebihan sehingga terjadi perubahan pada tingkat harga. Bertambah permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi meningkatnya permintaan

19 1

terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi meningkat. Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total sewaktu perekonomian yang bersangkutan dalam situasi full employment.

b. Inflasi desakan biaya terjadi akibat meningkatnya biaya produksi (input) sehingga mengakibatkan harga produk-produk (output) yang dihasilkan ikut naik.

Deflasi adalah suatu periode dimana harga-harga secara umum jatuh dan nilai uang bertambah. Deflasi adalah kebalikan dari inflasi. Bila inflasi terjadi akibat banyaknya jumlah uang yang beredar di masyarakat, maka deflasi terjadi karena kurangnya jumlah uang yang beredar. Ada pula deflasi didefenisikan sebagai meningkatnya permintaan terhada uang secara berdasarkan jumlah uang yang berada di masyarakat.

1. Penyebab deflasi

Ada beberapa hal yang dapat menjadi penyebab deflasi : a. Menurunnya persediaan uang di Masyarakat

Menurunnya jumlah persediaan uang di masyarakat ini cenderung disebabkan karena sebagian besar masyarakat menyimpan uangnya di bank. Masyarakat menyimpan uangnya di bank kemungkinan disebabkan oleh tingkat suku bunga yang tinggi karena dapat memberikan keuntungan yang cukup tinggi. Sehingga dengan demikian persediaan uang yang ada di masyarakat semakin berkurang. Jika

20 1

persediaan uang lebih sedikit bila dibandingkan dengan jumlah barang maka akan dapat menimbulkan deflasi.

b. meningkat persediaan barang

kadang kala produksi barang tidak bisa dibendung apabila permintaan barang meningkat. Produsen cenderung terus meningkatkan produksinya pada saat kondisi seperti itu. jika jumlah barang yang diproduksi tersebut tidak habis terjual kepada konsumen dan produksi tetap dilakukan sedangkan permintaan akan barang semakin berkurang maka akan dapat meningkatkan jumlah persediaan barang di masyarakat akibatnya harga barang tersebut semakin menurun karena jumlahnya banyak.

c. Menurunnya permintaan akan barang

apabila permintaan akan suatu barang menurun sedangkan produksi tetap dilakukan maka cenderung hal tersebut akan menurunkan tingkat harga barang yang bersangkutan.

E. Pengertian Pinjaman dan Dana

Pinjaman adalah suatu jenis hutang yang dapat melibatkan semua jenis benda berwujud walaupun biasanya lebih sering di identikkan dengan pinjaman moneter. Seperti halnya instrumen hutang lainnya. Suatu pinjaman memerlukan distribusi ulang aset keuangan seiring waktu antara peminjam (terhutang) dan penghutang (pemberi hutang).

21 1

Peminjam awalnya menerima sejumlah uang dari pemberi hutang yang akan dibayar kembali seringkali dalam bentuk angsuran berkala, kepada pemberi hutang. Jasa ini biasanya diberikan dengan biaya tertentu yang disebut sebagai bunga terhadap hutang pihak peminjam dapat juga memperoleh batasan-batasan yang diberikan dalam bentuk syarat pinjaman.

Indriyo, prinsip Anggaran dan pembelanjaan Perusahaan, (1997:27) mengatakan bahwa Dana adalah merupakan kekayaan atau aktiva yang diperlukan untuk melakukan kegiatan sehari-hari dan selalu berputar.

1. Jenis-Jenis Pinjaman

a. Pinjaman Jangka Pendek

Didefenisikan sebagai pinjaman yang akan jatuh tempo dalam satu tahun atau kurang, dan digunakan apabila kebutuhan akan dana tambahan bersifat sementara. Ciri pentingnya yaitu, sering mengawali reaksi berantai, diakhiri pelunasan.

b. Pinjaman Jangka Menengah

Biasanya digunakan untuk menyediakan modal dalam angka 1-5 tahun. Pinjaman seperti itu hampir selalu diamortisasi, artinya dicicil selama jangka waktu pinjaman. Tujuannya adalah untuk menyediakan sumber modal agribisnis yang memungkinkan pertumbuhan atau modernisasi tanpa memaksa “pemilik” untuk melepaskan haknya untuk mengendalikan bisnis.

c. Pinjaman Jangka Panjang

22 1

Pinjaman jangka panjang mempunyai masa pakai lebih dari 5 tahun.

Umumnya, pinjaman jangka panjang juga mematok sesuatu suku bunga atau tingkat pengembalian yang akan tetap berlaku untuk seluruh pinjaman.

F. Pengertian Neraca dan Laporan Laba Rugi

Untuk menjalankan aktivitas usaha, perusahaan wajib melakukan pencatatan transaksi usahanya kemudian dilakukan peringkasan dan pengklasifikasian masing-masing transaksi tersebut yang pada akhirnya pengklasifikasian dimaksud akan menjadi berbentuk laporan. Laporan ini yang akan tertuang dalam bentuk neraca dan laporan laba rugi yang disebut dengan laporan keuangan.

Proses ini biasanya disebut dengan proses akuntansi yang dimulai dari pencatatan dalam buku harian, jurnal, buku besar dan neraca serta laba rugi.

Dengan demikian data-data yang telah diklasifikasikan dalam masing- masing buku besar dan terakhir disajikan dalam bentuk neraca dan laporan laba/rugi merupakan cerminan keuangan suatu perusahaan pada saat tertentu serta aktivitas perusahaan dalam periode tertentu pula.

Dari uraian tersebut maka dapat disimpulkan bahwa laporan keuangan perusahaan adalah suatu laporan yang memuat keadaan keuangan perusahaan pada saat dan periode tertentu.

23 1

Laporan keuangan secara sederhana meliputi neraca dan laporan laba/rugi, namun untuk lebih mengetahui mendalam suatu aktivitas perusahaan maka disamping neraca dan laporan laba/rugi masih dibutuhkan lagi data berupa laporan perubahan modal, laporan arus kas, serta laporan lainnya sesuai kebutuhan intern/ ekstern perusahaan.

Secara sederhana dapat dikemukakan sebagai berikut :

a. Neraca adalah laporan yang menggambarkan jumlah harta/hak dan hutang/ kewajiban perusahaan pada suatu saat tertentu.

b. Laporan laba/ rugi adalah suatu laporan yang menggambarkan aktivitas perusahaan dalam suatu periode tertentu. Dalam laporan laba/ rugi disajikan laporan yang menggambarkan pendapatan yang diperoleh dan biaya-biayanya yang dikeluarkan oleh perusahaan sehingga dalam laporan ini dapat diketahui apakah perusahaan dalam posisi laba atau rugi.

c. Laporan perubahan modal merupakanlaporan yang menggambarkan jumlah modal yang dimiliki,serta sumber-sumber serta penggunaannya dan sebab-sebab terjadinya perubahan modal perusahan.

d. Laporan arus kas adalah laporan yang menggambarkan perubahan keadaan kas perusahaanh yang mencakup laporan arus kas masuk dan arus kas keluar.

24 1

Dari laporan ini dapat diketahui penggunaan uang kas dan perolehan uang kas masuk sehingga dapat diketahui dan diprediksi kapan perusahaan akan kelebihan kas dan kapan perusahaan kekurangan kas.

G. Pengertian Return On Investment (ROI)

Return on investment atau rasio pengembalian atas investasi merupakan

rasio perbandingan antara laba setelah pajak dengan total aktiva yang dimiliki oleh perusahaan (Martono dan Harjito, 2001:60). Munawir (2004:89) Return On Investment atau Return on Assets (ROA) menunjukan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Analisa Return On Investment (ROI) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu tehnik analisa keuangan yang bersifat menyeluruh/komprehensif. Analisa Return On Investment (ROI) ini sudah merupakan tehnik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektifitas dari keseluruhan operasi perusahaan.

Retun On Investment (ROI) itu sendiri adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

25 1

digunakan untuk operasi perusahaan untuk menghasilkan keuntungan atau profitabilitas (Munawir, 1995:89).

Menurut Munawir (1995:89) ROI (Return On Investment) adalah salah satu bentuk rasio profitabilitas yang dimaksudkan dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang di gunakan untuk operasinya perusahaan untuk menghasilkan keuntungan.

Besarnya ROI dipengaruhi oleh dua faktor :

1) Tingkat perputaran aktiva yang digunakan untuk operasi 2) Profit Margin

Yaitu besarnya keuntungan operasi yang dinyatakan dalam presentase dan jumlah penjualan bersih. Profit Margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan di hubungkan dengan penjualannya.

Menurut Abdullah Faisal (2002:49) ROI ini sering disebut Return On Total Assets dipergunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan menggunakan keseluruhan aktiva yang dimilikinya.

H. Kelebihan dan Kelemahan ROI

Menurut abdullah (2002:50) kelebihan ROI antara lain:

1. Selain ROI berguna sebagai alat kontrol juga berguna untuk keperluan perencanaan. ROI dapat digunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi.

26 1

2. ROI dipergunakan sebagai alat tukar profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menerapkan sistem biaya produksi yang baik, maka modal dan biaya dapat di alokasikan ke dalam produk yang di hasilkan oleh perusahaan, sehingga dapat dihitung masing- masing.

4. Kegunaan ROI yang paling prinsip adalah berkaitan dengan efisiensi penggunaan modal, efisiensi produk dan efisiensi penjualan. Hal ini dapat dicapai apabila perusahaan telah melaksanakan praktik akuntansi secara benar dalam artian mematuhi sistem dan prinsip-prinsip akuntansi yang ada.

Menurut Abdullah (2002:51) kelemahan ROI antara lain :

a. Mengingat praktek akuntansi dalam perusahaan seringkali berbeda maka kelemahan prinsip yang dihadapi adalah kesulitan dalam membandingkan rate of return suatu perusahaan dengan perusahaan lain.

c. Dengan menggunakan analisa rate of return atau return on investment saja tidak dapat dipakai untuk membandingkan dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

I. Peneliti Terdahulu 1. Nama peneliti : Lubis

Judul : Analisis pengaruh nilai kurs, suku bunga deposito dan GDP terhadap permintaan obligasi swasta di indonesia.

Lubis (2009), dalam tulisannya Analisis Pengaruh Nilai Kurs, Suku Bunga Deposito, dan GDP terhadap permintaan Obligasi Swasta di

27 1

Indonesia. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi permintaan obligasi swasta di indonesia. Variabel yang digunakan adalah nilai kurs, suku bunga deposito dan GDP diIndonesia.

Data yang digunakan adalah data time series antara tahun 1993-2007.

Metode yang digunakan ordinary least square (OLS).

Hasil penelitian ini menunjukkan bahwa nilai kurs, suku bunga deposito dan GDP secara bersama-sama mempengaruhi permintaan obligasi swasta di Indonesia yang signifikan pada = 1%

2. Nama Peneliti : Ika Kartika

Judul : Pengaruh inflasi, tingkat suku bunga, dan kurs rupiah terhadap return saham perusahaan manufaktur di BEJ

Pasar modal adalah pasar berbagai instrumen keuangan jangka panjang, dimana pasar modal memiliki dua fungsi yaitu menyediakan dana bagi pihak yang memerlukan dana dan mempunyai kelebihan dana untuk menginvestasikan dana yang mereka miliki. Sehingga pasar modal dapat dijadikan sarana bagi perusahaan untuk memperoleh dana jangka panjang dengan cara menerbitkan saham dan sarana bagi investor dalam menanamkan dananya. Faktor makro ekonomi merupakan faktor eksternal dan pengaruhnya bersifat umum artinya faktor ini akan mempengaruhi semua return saham perusahaan dengan intensitas yang berbeda antara perusahaan satu dengan perusahaan lainnya. Penelitian ini bertujuan untuk menguji secara empiris pengaruh fluktuasi inflasi, tingkat suku bunga, dan

28 1

kurs Rupiah sebagai variabel bebas terhadap tingkat pengembalian (return) saham sebagai variabel terikat.

Dalam penelitian ini digunakan Inflasi-IHK, suku bunga SBI, dan kurs Rupiah sebagai variabel yang mempengaruhi tingkat pengembalian (return) saham. Penelitian ini adalah penelitian studi kasus dengan mengambil sampel 10 perusahaan yang termasuk dalam perusahaan manufaktur yang listing di Bursa Efek Jakarta pada periode 2004-2006. Dalam pengambilan sampel, penelitian ini menggunakan metode quota sampling, teknik sampling ini dilakukan tidak mendasarkan diri pada strata atau daerah, tetapi mendasarkan diri pada jumlah yang sudah ditentukan.

Metode analisis yang digunakan adalah analisis regresi berganda untuk mengetahui apakah ada pengaruh antara variabel bebas dan variabel terikatnya. Pengujian hipotesis digunakan uji t dan uji F untuk mengetahui pengaruh secara parsial dan simultan variabel bebas terhadap variabel terikat. Hasil penelitian ini menunjukkan bahwa ketiga variabel bebas (inflasi, tingkat suku bunga, dan kurs Rupiah) tidak berpengaruh baik secara parsial maupun simultan terhadap variabel terikatnya (return saham).

Sehingga hasil penelitian ini dapat digunakan untuk menentang atau memperkuat penelitian terdahulu dan dapat dijadikan acuan bagi penelitian selanjutnya.

Berdasarkan hasil penelitian maka disarankan penelitian lebih lanjut untuk menggunakan periode pengamatan lebih dari tiga tahun dan juga

29 1

menambah variabel bebas, selain varibel inflasi, tingkat suku bunga, dan kurs Rupiah. Selain itu, diharapkan bagi investor dan pihak manajemen untuk lebih memperhatikan faktor ekonomi maupun non ekonomi yang mempengaruhi harga saham sehingga juga mempengaruhi suku bunga.

J. Kerangka Pikir

Di dalam sebuah perbankan khususnya Bank Pembangunan Daerah, suku bunga sangat berpengaruh pada tingkat pengembalian investasi ini disebabkan karena tanpa adanya suku bunga deposito (berjangka) maka itu akan mempengaruhi tingkat investasi dalam aktiva lancar, yang akan berperan penting dan akan berdampak positif dalam pengembalian investasi.

Gambar 2.1 Skema Kerangka Pikir PT.Bank Sulselbar

Suku Bunga

Return On Investment (ROI)

30 1 K. Hipotesis

Berdasarkan latar belakang dan rumusan masalah yang dikemukakan pada Bab sebelumnya, maka hipotesis yang diajukan adalah suku bunga sangat besar pengaruhnya terhadap Return On Investment (ROI) sehingga akan berdampak kepada pengembangan BPD.

L. Defenisi Operasional

1. Analisis merupakan penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antarbagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan.

2. Suku Bunga merupakan presentase dari pokok utang yang dibayarkan sebagai imbal jasa (bunga) dalam suatu periode tertentu.

3. ROI (Return On Investment) yaitu salah satu bentuk dari rasio profibilitas yang dimaksudkan dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan.

31 1 BAB III

METODE PENELITIAN

Adapun metode penelitian yang dilakukan oleh penulis berupa studi kasus atau case study yang bersifat kuantitatif yang diuraikan secara deskriptif, yang bertujuan untuk mendapatkan gambaran bagaimana pengaruh tingkat suku bunga terhadap pengembalian investasi pada PT.Bank Sulselbar.

A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT.Bank Sulselbar di Jln. Dr.Sam Ratulangi no.16 Makassar 90125, dan waktu yang dibutuhkan untuk melakukan penelitian selama 2 (dua) bulan 2014.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini terdiri dari : 1. Data kuantitatif

Data ini merupakan data time series dari tahun 2011-2013, yang terdiri dari laporan keuangan perbankan dan tingkat suku bunga deposito berjangka perbulan pada PT.Bank Sulselbar.

2. Data kualitatif

Data ini berupa data yang diperoleh dari berbagai artikel yang digunakan dalam pembahasan ini dan studi kepustakaan.

Sedangkan sumber data yang digunakan dalam pembahasan ini diperoleh dari :

31

32 1

1. Data primer yaitu data yang diperoleh secara langsung dan mencatat hasil observasi, wawancara dengan turun langsung ke lapangan.

2. Data sekunder yaitu data yang diperoleh dari bahan-bahan berupa laporan keuangan perusahaan serta dokumen-dokumen lainnya yang erat kaitannya dengan pembahasan ini.

C. Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan menggunakan dua metode yaitu sebagai berikut :

1. Wawancara adalah metode untuk mendapatkan data dengan cara melakukan tanya jawab secara langsung dengan pihak-pihak yang bersangkutan guna mendapatkan data dan keterangan yang menunjang analisis dalam penelitian.

2. Observasi adalah metode pengumpulan data dengan cara melakukan pengamatan langsung pada objek yang diteliti sehingga diperoleh gambaran yang jelas mengenai masalah yang dihadapi oleh perusahaan.

3. Dokumentasi yaitu dengan mengumpulkan data dari dokumen-dokumen perusahaan yang relevan dengan masalah pokok dan materi penelitian.

D. Populasi dan Sampel

Dalam penelitian ini populasinya adalah Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat, sampel yang diambil yaitu :

1. Tingkat suku bunga tahun 2011 sampai dengan tahun 2013 pada PT.Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat (persero) Kota Makassar.

33 1

2. Laporan keuangan pada periode 2011 sampai dengan 2013.

E. Metode Analisis

Untuk menguji dan membuktikan kebenaran hipotesis yang dikemukakan sebelumnya, maka metode analisis yang digunakan dalam penelitian ini adalah Analisis Kuantitatif yang diuraikan secara deskriptif data ini diperoleh dari laporan keuangan dan laporan tingkat suku bunga yang dianalisis sesuai dengan metode statistik yang digunakan kemudian diinterprestasikan.

1. Cara Menghitung ROI

Secara sederhana Return On Investment (ROI) dapat didefinisikan sebagai sebuah perhitungan yang memungkinkan suatu usaha untuk menentukan jumlah usaha yang diterima dari penanaman sejumlah modal yang berupa uang atau sumber daya Abdullah (2002:51). Rasio ini dapat dihitung dengan Rumus :

ROI = Laba Bersih Setelah Pajak × 100 Total aktiva

ROI = Return On Investment LB = Laba Bersih Setelah Pajak TA = Total Aktiva

34 1 BAB IV

GAMBARAN UMUM

A. Sejarah Singkat PT.Bank Sulselbar

Bank Pembangunan Daerah Sulawesi Selatan didirikan di Makassar pada tanggal 13 Januari 1961 dengan nama PT Bank Pembangunan Daerah Sulawesi Selatan Tenggara sesuai dengan Akta Notaris Raden Kadiman di Jakarta No.

95 tanggal 23 Januari 1961. Kemudian berdasarkan Akta Notaris Raden Kadiman No. 67 tanggal 13 Juli 1961 nama PT.Bank Pembangunan Daerah Sulawesi Selatan Tenggara diubah menjadi Bank Pembangunan Daerah Sulawesi Selatan Tenggara.

Berdasarkan Peraturan Daerah Tingkat I Sulawesi Selatan Tenggara No.

002 tahun 1964 tanggal 12 Februari 1964, nama Bank Pembangunan Daerah Sulawesi Selatan Tenggara diubah menjadi Bank Pembangunan Daerah Tingkat I Sulawesi Selatan Tenggara dengan modal dasar Rp250.000.000. Dengan pemisahan antara Propinsi Daerah Tingkat I Sulawesi Selatan dengan Propinsi Tingkat I Sulawesi Tenggara, maka pada akhirnya Bank berganti nama menjadi Bank Pembangunan Daerah Sulawesi Selatan.

Dengan lahirnya Peraturan Daerah No. 01 tahun 1993 dan penetapan modal dasar menjadi Rp25 milyar, Bank Pembangunan Daerah Sulawesi Selatan dengan sebutan Bank BPD Sulsel dan berstatus Perusahaan Daerah (PD). Selanjutnya dalam rangka perubahan status dari Perusahaan

34

35 1

Daerah (PD) menjadi Perseroan Terbatas (PT) diatur dalam Peraturan Daerah No. 13 tahun 2003 tentang Perubahan Status Bentuk Badan Hukum Bank Pembangunan Daerah Sulawesi Selatan dari PD menjadi PT dengan Modal Dasar Rp. 650 milyar. Akta Pendirian PT telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia RI berdasarkan Surat Keputusan No. C-31541.HT.01.01 tanggal 29 Desember 2004 tentang Pengesahan Akta Pendirian Perseroan Terbatas Bank Pembangunan Daerah Sulawesi Selatan disingkat Bank Sulsel, dan telah diumumkan pada Berita Negara Republik Indonesia No. 13 tanggal 15 Februari 2005, Tambahan No. 1655/2005.

Kemudian rencana masuknya pemerintah provinsi Sulawesi Barat dalam jajaran pemegang saham terbesar di bank pembangunan daerah ini yang didukung oleh keputusan Para Pemegang Saham (RUPS). Keputusan Menteri Hukum dan HAM RI serta keputusan Gubernur Bank Pembangunan Daerah Sulawesi Selatan (PT.Bank Sulsel) berubah nama menjadi PT.Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat disingkat PT.Bank SulselBar pada tanggal 26 mei 2011. Sehingga setiap perjanjian atau kontrak baik dengan nasabah maupun mitra usaha tetap berlaku dan dipergunakan sampai dengan batas waktu yang disepakati.

Perubahan status PT.Bank Sulselbar dilakukan melalui pelaksanaan peluncuran logo baru PT.Bank Sulselbar ke publik yang kemudian menandai dimulainya lembaran baru perjalanan Bank Pembangunan Daerah Sulawesi Selatan dan Sulaesi Barat yang menampilkan wajah baru dengan panggilan PT.Bank Sulselbar dengan logo baru yang berupa layar berkembang yang sarat

36 1

makna dan dinamis dalam mengiringi setiap langkah PT.Bank Sulselbar untuk senantiasa menjadi Bank kebanggaan seluruh masyarakat Sulawesi Selatan dan Sulawesi Barat.

B. Visi, Misi, Motto dan Logo 1. Visi

Menjadi Bank yang terbaik di Kawasan Indonesia Timur dengan dukungan manajemen dan sumber daya manusia yang profesional serta memberikan nilai tambah kepada Pemda dan masyarakat.

2. Misi

a) Penggerak dan pendorong laju pembangunan ekonomi daerah

b) Pemegang Kas Daerah dan atau melaksanakan penyimpanan uang daerah c) Salah satu sumber pendapatan asli daerah

3. Motto

Dalam rangka mengantisipasi perkembangan dunia perbankan saat ini dan akan datang serta persaingan global, PT. Bank SulSelbar memiliki motto

“MAJU BERSAMA MENUJU SUKSES”. Artinya: PT. Bank SulSelbar memiliki tekad untuk secara terus menerus meningkatkan kinerja dan memilki kemampuan dalam melaksanakan tugas yang diamanatkan stakeholder dengan penuh rasa tanggung jawab dan dedikasi yang tinggi dalam upaya mencapai keberhasilan secara bersama-sama.

37 1 C. Struktur Organisasi Bank Sulselbar

Sumber : Bank Sulselbar Tahun 2014

RUPS Dewan

Komisaris KOMITE

Direktur Utama

Direktur Umum Direktur Pemasaran Direktur Kepatuhan

Dewan Pengawas

Syariah KLP Jabatan Fungsional

KOMITE Satker Manj.

Risiko Wakil

Satker Kepatuhan

Wakil

Div.Akun.

& Tek Info Wakil

Div. Sek.

& Umum Wakil Div.

SDM Wakil

Div.

Treasury Wakil

Div.

Kredit Wakil

Unit Usaha Syariah

Wakil SKAI

Wakil Dv. Pernc. &

Pengemb.

Wakil

Bag. Pems & Treasury

Bag. Akun. & Pelaporan

Bag. Kredit Khusus Bag. Kredit ProgramBag. Kredit UMKMBag. Modal & JasaBag. Pasar Uang

Bag. Dana

SYARIAH

Bag. Adm

Bag. SDM

Bag. Humas

Bag. Logistik Bag. RT

Bag. Akun. & Laporan

Bag Teknologi Informasi

Bag. HK

Bag. PR

Bag. Pengendl. Risiko

Bag. Adm.Pelaporan

SYARIAH

Bag. Penlt. & Pengembangan

Bag. Perenc.Anggaran

38 1 1. Susunan Organisasi

a. Organisasi Bank disusun berdasarkan fungsi, tugas dan kebutuhan Bank dengan tujuan meningkatkan efisiensi dan efektivitas di semua bidang.

b. Dalam melakukan fungsi organisasi sebagaimana dimaksud ayat 1 pasal ini, maka tata kerja yang merupakan rincian tugas, wewenang dan tanggung jawab masing-masing unit kerja akan diatur lebih lanjut dalam suatu Surat Keputusan Direksi yang disesuaikan dengan Kebutuhan Bank.

c. Susunan Organisasi Bank yang terdiri dari Kantor Pusat dan Kantor- Kantor cabang di bawahnya (terlampir) adalah sebagai berikut :

a. Rapat Umum Pemegang Saham (RUPS) b. Dewan Pengawas

c. Direksi

d. Divisi Administrasi Keuangan dan Pengolahan Data Elektronik (PDE) e. Divisi Sekretariat dan Umum

f. Divisi Sumber Daya Manusia g. Divisi Treasuri

h. Divisi Kredit

i. Divisi Perencanaan, Pengembangan dan Kepatuhan j. Satuan Kerja Audit Intern (SKAI)

k. Kelompok Jabatan Fungsional l. Pembina Provinsi

39 1 m. Penasehat Ahli

n. Kantor-kantor di bawah Kantor Pusat Bank o. Pembina Kabupaten/Kota

p. Satuan-satuan Struktural

d. Tugas dan fungsi dari masing-masing Susunan Organisasi dapat dilihat pada pasal 5 sampai dengan pasal 20 dalam Surat Keputusan ini.

e. Untuk kelancaran pelaksanaan tugas-tugas, divisi/SKAI serta kantor cabang dibantu oleh satuan-satuan struktural dan/atau fungsional yang disesuaikan dengan kebutuhan dan bertanggung jawab kepada masing- masing Pemimpin Divisi/SKAI dan Pemimpin Cabang.

2. Rapat Umum Pemegang Saham (RUPS)

a. Rapat Umum Pemegang Saham (RUPS) adalah pemegang kekuasaan tertinggi pada Organisasi Bank.

b. Untuk merumuskan Kebijakan umum, menjalankan pengawasan, pengendalian dan pembinaan Bank dibentuk Dewan Pengawas yang bertanggung jawab kepada pemegang saham.

c. Direksi Bank mempunyai tugas melaksanakan tugas pokok dan fungsi Bank yang bertanggung jawab kepada para pemegang saham melalui Dewan Pengawas.

d. Dewan Pengawas dan Direksi Bank diangkat dan dipilih oleh RUPS.

3. Dewan Pengawas

40 1

a. Dewan Pengawas terdiri dari sekurang-kurangnya 3 (tiga) orang anggota dan sebanyak-banyaknya 5 (lima) orang anggota, dimana salah seorang diantaranya ditunjuk sebagai ketua.

b. Dewan Pengawas mempunyai tugas menetapkan Kebijakan Umum Bank dan melakukan Pengawasan, Pengendalian dan Pembinaan terhadap Bank.

4. Direksi

a. Direksi terdiri dari 4 (empat) orang Direktur utama, Direktur Umum, Direktur Pemasaran, dan Direktur Kepatuhan.

b. Direktur Utama mempunyai tugas menyelenggarakan koordinasi dalam pelaksanaan tugas-tugas antara anggota Direksi dan melakukan pembinaan serta pengendalian terhadap SKAI/Divisi/Cabang berdasarkan Azas keseimbangan dan keserasian.

c. Direktur lainnya mempunyai tugas melakukan pembinaan dan pengendalian terhadap Divisi/Cabang.

5. Divisi SKAI

a. Divisi dan SKAI merupakan unsur pembantu utama Direksi yang jumlah, nama serta tugas-tugasnya disesuaikan dengan kebutuhan yang ditetapkan oleh intern Bank.

b. Kedudukan antara Divisi-divisi dan SKAI adalah sama dan setingkat.

6. Divisi Administrasi Keuangan dan Pengolahan Data Elektronika (PDE)